ヨーロッパ神経刺激デバイス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

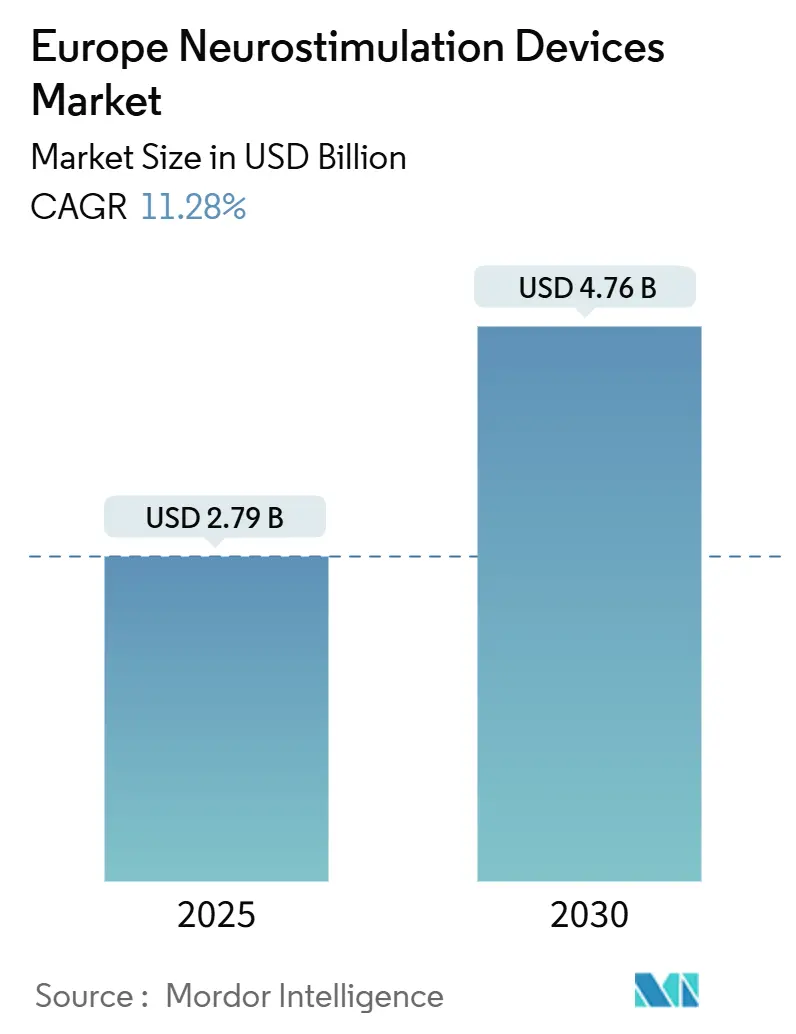

| 市場規模 (2025) | 2.79 十億米ドル |

| 市場規模 (2030) | 4.76 十億米ドル |

| 成長率 (2025 - 2030) | 11.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ神経刺激デバイス市場分析

ヨーロッパ神経刺激デバイス市場規模は2025年に27億9,000万USDと推定され、予測期間(2025年~2030年)にCAGR 11.28%で成長し、2030年までに47億6,000万USDに達する見込みです。

人口の高齢化、神経疾患負担の増大、および安定した規制上の支援が、高度な神経調節オプションへの需要上昇曲線を育んでいます。継続的な工学的進歩—特にAI対応クローズドループシステム—は治療精度を高め、対象患者層を拡大しています。同時に、非侵襲的な代替手段は外科的リスクの低減、回復期間の短縮、および外来・在宅環境での普及拡大によって支持を集めています。Globus MedicalによるNevroの買収を筆頭とするベンダー統合の激化は、プラットフォームの幅とデータサイエンス能力を掌握するための戦略的競争を示しています。しかしながら、希土類元素に関するヨーロッパ固有のサプライチェーン上の制約と、EU医療機器規則(EU-MDR)の長期化した審査サイクルが、企業が成長の勢いを維持するために対処しなければならないコストおよびスケジュール上の摩擦を生じさせています。

レポートの主要ポイント

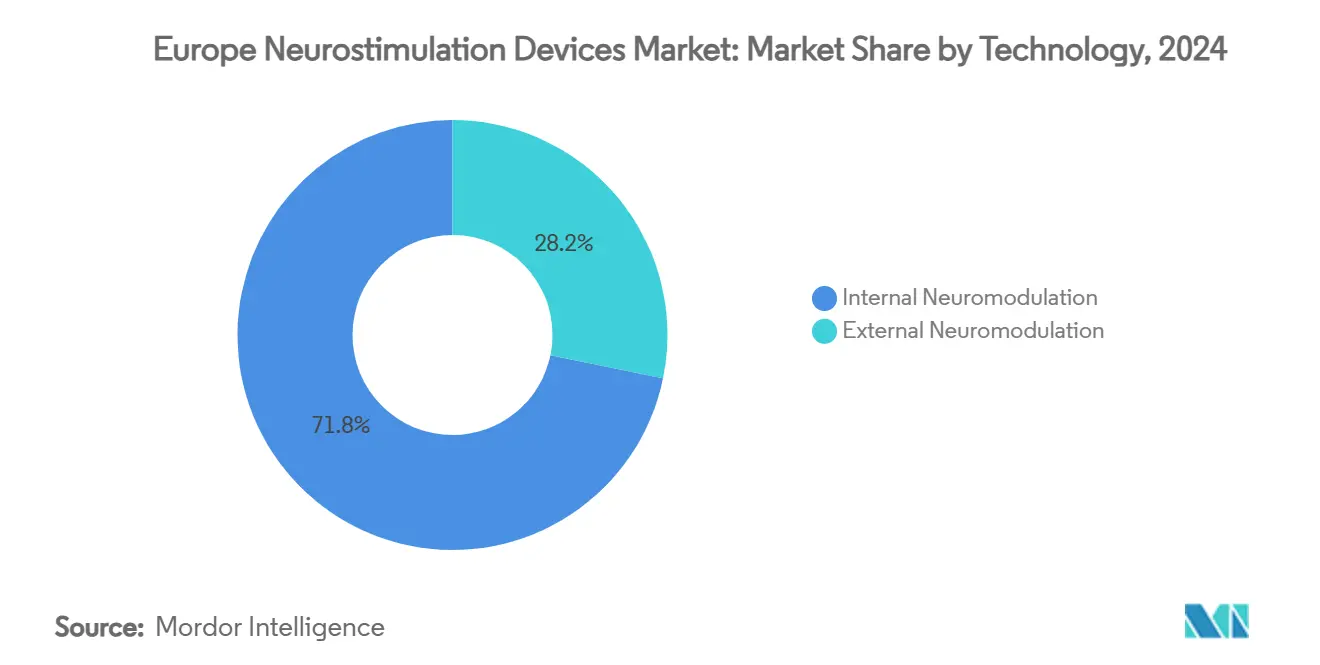

- 技術別では、内部神経調節が2024年に71.77%の収益シェアをリードし、外部神経調節は2030年にかけてCAGR 11.98%で拡大する見込みです。

- 用途別では、疼痛管理が2024年のヨーロッパ神経刺激デバイス市場規模の39.98%を占め、てんかんは2030年にかけてCAGR 12.03%で成長すると予測されています。

- エンドユーザー別では、病院が2024年に47.87%のシェアを獲得し、在宅ケアは2030年にかけてCAGR 12.11%で成長する見込みです。

- 地域別では、ドイツが2024年に29.91%のシェアを保有し、フランスが2030年までにCAGR 12.32%という最速の成長を記録すると予想されています。

ヨーロッパ神経刺激デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口と神経疾患負担 | +2.1% | ドイツ、イタリア | 長期(4年以上) |

| 低侵襲疼痛療法への需要の高まり | +1.8% | 西ヨーロッパ→東ヨーロッパ | 中期(2~4年) |

| 急速な製品アップグレード | +1.2% | ドイツ、フランス、イギリス | 短期(2年以内) |

| 電子商取引を通じた在宅TENS/TMS普及 | +0.9% | 北部都市市場 | 中期(2~4年) |

| EU-MDR主導による旧型インプラントの交換サイクル | +0.8% | 高普及率EU加盟国 | 短期(2年以内) |

| オピオイド削減プログラム | +0.7% | 西ヨーロッパ、北欧諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口と神経疾患負担

ヨーロッパの人口動態の変化により、パーキンソン病、てんかん、慢性疼痛の有病率が上昇しており、神経疾患は現在ヨーロッパの成人の19%に影響を与えています [1]Pierluigi Diotaiuti、"慢性疼痛管理におけるニューロフィードバックの有効性評価:ナラティブレビュー、" Frontiers in Psychology、frontiersin.org。スウェーデンにおけるパーキンソン病の直接ケアコストは3か月間で患者1人当たり25,649ユーロに達しており、国家システムへの財政的圧力を浮き彫りにしています。2050年までにパーキンソン病の発症率が112%上昇するという予測は、拡張可能で経済的に持続可能な介入の必要性を高めています [2]Christopher Kruse、"後期パーキンソン症候群のケア:ヨーロッパ5か国における疾患の資源利用、" 国際パーキンソン・運動障害学会、movementdisorders.onlinelibrary.wiley.com。神経刺激デバイスは再使用可能で調整可能であり、多くの場合オピオイドを節約できるため、生涯治療費を抑制しながら生活の質を維持するという支払者の要請に合致しています。長寿化が進むにつれ、デバイスの交換・アップグレードサイクルが繰り返し収益をもたらし、ヨーロッパ神経刺激デバイス市場の堅調な拡大軌道を支えています。

低侵襲疼痛療法への需要の高まり

クローズドループ脊髄刺激(SCS)は、実際のヨーロッパのコホートにおいて平均疼痛スコアを8.2から2.6に低下させ、患者満足度92%を達成し、臨床的信頼性を強化しています [3]Harold Nijhuis、"実際のヨーロッパ慢性疼痛患者集団における誘発複合活動電位(ECAP)制御クローズドループ脊髄刺激(SCS)の耐久性、" Pain and Therapy、link.springer.com。可逆性とプログラム可能性がSCSを切除手術と差別化し、西ヨーロッパの疼痛ガイドラインに組み込まれたエビデンスに基づくオピオイド代替政策と整合しています。ECAP制御システムは客観的な神経フィードバックを提供し、医師が正確かつ再現可能な増分でエネルギーを調整することを可能にします。これらの特性により、神経調節は薬物療法が頭打ちになった際のデフォルトのエスカレーションステップとして位置づけられ、安定したユニット需要とソフトウェアアップグレードからの付随収益を牽引しています。

急速な製品アップグレード

イノベーションのペースが加速しており、NevroのCEマーク取得済みHFX iQおよびMedtronicの適応型BrainSense DBSが牽引しており、いずれも過去18か月以内に承認されています。AIレイヤーが患者固有の神経シグネチャーを学習してパラメータを自動調整し、外来受診を減らして長期的な反応率を向上させます。市場リーダーはMRI互換性、バッテリー寿命の延長、スマートフォンダッシュボードの追加を競い合い、新規参入者への技術的ハードルを引き上げています。より短いアップグレードサイクルも、プラットフォームが測定可能な機能的向上をもたらすと支払者が認めた場合に交換を承認するため、インストールベースの収益を更新し、ヨーロッパ神経刺激デバイス市場を強化しています。

電子商取引を通じた在宅TENS/TMS普及

消費者向け直販ポータルでは現在、64種類のプリセットプログラムを備えたCEマーク取得済みTENSユニットが販売されており、クリニックレベルの汎用性を持ちながら院内治療の一部のコストで提供されています。遠隔モニタリングアプリとともに出荷されるNurosymなどの非侵襲的迷走神経刺激装置は、農村部や移動が制限されたユーザーへのアクセスを拡大しています。電子商取引のフルフィルメントと遠隔診療が治療開始を加速させており、特に北ヨーロッパのデジタル対応医療エコシステムにおいて顕著です。ウェアラブルへの消費者の親しみが在宅神経調節の概念を普及させ、より高度な処方グレードのデバイスへのアップグレードファネルを形成しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有害事象と摘出リスク | −1.5% | ヨーロッパ全域 | 中期(2~4年) |

| EU-MDR承認の長期化 | −0.8% | 全EU加盟国 | 短期(2年以内) |

| デバイスの高コストと不均一な償還 | −1.2% | 東ヨーロッパ・南ヨーロッパ | 長期(4年以上) |

| インプラントグレード希土類元素のサプライチェーン不足 | −0.9% | ハイテクデバイスセグメント | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

有害事象と摘出リスク

摘出手術は外科的リスクを伴い、病院の償還額は平均39,106USDに上るため、より厳格な患者選択とリアルタイムのパフォーマンスモニタリングの義務化が促されています。否定的な結果は紹介医の信頼を損ない、長期的有効性の証拠が積み重なっているにもかかわらず転換率を低下させます。規制当局はポストマーケットサーベイランスを強化することで対応し、メーカーに対してより大規模なレジストリの資金調達と迅速な根本原因調査を義務付けています。リード耐久性、感染制御、および予測保守アルゴリズムの継続的な進歩が、ヨーロッパ神経刺激デバイス市場へのこの抑制要因を中和するために不可欠です。

EU-MDR承認の長期化

EU-MDRの拡大された臨床エビデンス要件により、平均的な申請書類のサイズが2倍になり、認証機関の審査待ちが長期化し、クラスIIIインプラントの市場参入が最大12か月遅延しています。旧型製品の更新と新規プラットフォームの申請を同時に進める企業はリソースの逼迫とパイプラインの混雑に直面しています。さらに、ガドリニウムおよびイットリウムに関する中国の輸出許可規定がインプラント部品の通関手続きを長期化させ、「ジャストインタイム」生産方式を複雑にしています。これらの手続き上のハードルが総じてヨーロッパ全域でのイノベーション普及の速度を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:AIの成熟に伴い外部モメンタムが加速

内部神経調節は2024年のヨーロッパ神経刺激デバイス市場シェアの71.77%を占め、30年にわたる臨床的慣行と償還の親しみを反映しています。しかし外部モダリティは、4分未満で10,000パルスを照射し、セッション数を削減し、禁忌が最小限の次世代rTMSプラットフォームに牽引され、2030年にかけてCAGR 11.98%を先導しています。外部モダリティのヨーロッパ神経刺激デバイス市場規模はほぼ2倍になると予想されており、支払者が好むデータ形式で治療結果を記録するクラウド連携TMSヘッドセットが後押ししています。ドイツで現在試験中の回転コイル多焦点システムは、瞬時に皮質焦点を変更することを可能にし、併存する抑うつや不眠症に対する有効性を向上させています。

内部プラットフォームも決して停滞していません。ECAPフィードバックを活用したクローズドループSCSは12か月時点で持続的な疼痛緩和を維持し、メーカーの年金収益を支える交換サイクルを固定しています。適応型DBSはパーキンソン病を超えて、ケンブリッジのBrain-PACER研究の下で重篤な依存症の用途へと拡大しており、初期臨床エンドポイントが読み出された後に新たな普及曲線が見込まれます。一方、仙骨および胃刺激装置はニッチな腸管運動障害に引き続き対応し、この技術の多臓器への汎用性を強化しています。

用途別:疼痛の優位性がてんかんの台頭に直面

疼痛適応症は、SCS、後根神経節(DRG)刺激、および末梢神経プラットフォームが主要支払者からコスト効用の承認を得たことで、2024年のヨーロッパ神経刺激デバイス市場の39.98%を占めました。しかしながら、てんかんはAI対応発作予測と予防的パルスを発動できる迷走神経刺激装置に支えられ、CAGR 12.03%という最速の成長分野として台頭しています。てんかん治療ラインのヨーロッパ神経刺激デバイス市場規模は2030年までに10億USDを超えると予測されており、収益構成の実質的な多様化を示しています。

補完的な需要ドライバーには、パーキンソン病に対する適応型DBS、肥満試験における高周波胃ペーシング、および大うつ病性障害に対するTMSが含まれます。1つのインプラントがファームウェアのアップグレードを通じて疼痛と運動障害の両方を治療するマルチセラピーの収束は、相乗的な償還コードを解放し、病院の調達サイクルを円滑化する可能性があります。

エンドユーザー別:病院がコア、在宅ケアが急増

複雑なインプラント手術、MRIスキャン、および術中プログラミングには依然として専門的な手術室と画像診断設備が必要なため、病院は2024年に47.87%の収益シェアを維持しました。外来手術センターは当日退院の利便性で競争し、DRGインプラントなど一部のボリュームバンドルを侵食しています。並行して、在宅ケアカテゴリーのCAGR 12.11%は、自己管理型の非侵襲的セッションへの患者需要を浮き彫りにしています。在宅承認済みTMSフードとアプリガイドTENSデバイスは、暗号化されたテレメトリーを通じて医師の監視を延長し、治療結果の記録に関する支払者の条件を満たしています。

在宅ケアにおけるヨーロッパ神経刺激デバイス市場シェアの拡大は、パンデミック中に採用された国家遠隔医療償還コードによってさらに促進されています。急速充電リチウムポリマーバッテリーとワイヤレスファームウェアアップデートにより保守訪問が減少し、院外コスト抑制を重視する慢性疾患ケアの資金調達モデルと整合しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

ドイツの29.91%のシェアは、普遍的な法定保険、組織化された疾病基金ネットワーク、および接続デバイスの登録を迅速化するデジタルヘルスケア法に起因しています。メーカーはドイツを発射台として活用しており、早期のデジタルヘルスアプリケーション(DiGA)承認がEU全体での信頼性に直結します。CAGR 12.32%で前進するフランスは、パリとリヨンを中心とした機動的な臨床試験エコシステムと充実した疼痛療法償還を組み合わせています。この組み合わせは、単一支払者環境でCEエビデンスを確保しようとするベンチャー支援のニューロテックSMEを引き付けています。

イギリスはBrexit後の規制の二分化にもかかわらず戦略的な重要性を維持しています。英国医薬品・医療製品規制庁(MHRA)の「革新的インプラント」向けファストトラック経路とNHSイングランドのメドテック資金調達義務が、地域の試験にグローバルな可視性を与えています。イタリアやスペインなどの南部市場は、人口の高齢化が進み、EU復興基金が神経学インフラを近代化するにつれて普及が加速しています。東ヨーロッパは予算制約があるものの、国境を越えた償還枠組みの下で調達が増加しており、価値志向のデバイス構成に対する第二波の成長機会を開いています。

北欧諸国は神経調節を国家電子紹介ポータルに統合し、在宅TENS・TMSキットのシームレスな処方を可能にしています。一方、アイルランドとベネルクスは多国籍製造ハブの恩恵を受け、サプライのリードタイムを短縮しています。これらの地域的なニュアンスは適応的な市場参入戦略を必要としますが、ヨーロッパ神経刺激デバイス市場の全体的な軌道を支えています。

競合環境

業界の集中度は中程度にとどまっています。Medtronic、Boston Scientific、Abbott、LivaNova がトップ層を占めていますが、それらの合算シェアは60%の閾値を下回っており、中規模の専門企業の参入余地が残っています。2025年4月のGlobus MedicalによるNevroの2億5,000万USD買収は、高周波SCSとAI分析を脊椎インプラントの強者に統合するものであり、データリッチな疼痛プラットフォームへのプレミアムを示しています。Boston Scientificの新しいDBSソフトウェアは症状特異的セグメンテーションのCEクリアランスを取得し、適応型神経アルゴリズムをめぐる競争を激化させています。

スタートアップは空白領域を開拓しています。Salvia BioElectronicsは片頭痛向けの生体電子フォイルを開発し、Newronikaはクラウドベースの学習ループを備えた埋め込み型クローズドループDBSヘッドセットを展開しています。資金調達のトレンドが熱意を裏付けており、ニューロテックベンチャーは2024年に129件の取引で23億USDを調達し、その半分がヨーロッパに本社を置く企業に向けられました。OEMが安全な希土類サプライラインを求めてファームウェアを垂直統合するにつれ、部品サプライヤーも統合圧力を感じています。したがって、競争の激しさは今後さらに高まると予測されており、イノベーションのペースとEU-MDRコンプライアンスの規律のバランスを取る企業が報われるでしょう。

ヨーロッパ神経刺激デバイス産業リーダー

Medtronic PLC

Abbott Laboratories

The Magstim Company Limited

Renishaw PLC

Boston Scientific Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Globus MedicalはNevro Corpを2億5,000万USDで買収すると発表し、HFX脊髄刺激スイートをGlobusの広範な疼痛プラットフォームと統合しました。

- 2025年1月:Medtronicは、ヨーロッパ市場におけるパーキンソン病治療を対象とした適応型深部脳刺激技術のCEマーク承認を取得しました。

- 2024年11月:Nevro CorpはHFX iQシステムのCEマーク認証を取得しました。これはヨーロッパ初のクラウド連携AI駆動高周波脊髄刺激装置です。

- 2024年6月:Boston Scientificは深部脳刺激ソフトウェアアップグレードのCEマーク承認を取得し、臨床プログラミングの柔軟性を向上させました。

ヨーロッパ神経刺激デバイス市場レポートの範囲

本レポートの範囲として、神経刺激療法には、回路内の神経機能を駆動するために電気刺激を適用する侵襲的および非侵襲的アプローチが含まれます。市場は技術、用途、および地域別にセグメント化されています。

| 内部神経調節 | 脊髄刺激(SCS) |

| 深部脳刺激(DBS) | |

| 迷走神経刺激(VNS) | |

| 仙骨神経刺激(SNS) | |

| 胃電気刺激(GES) | |

| 外部神経調節 | 経皮的電気神経刺激(TENS) |

| 経頭蓋磁気刺激(TMS) | |

| 呼吸電気刺激(RES) |

| 疼痛管理 |

| パーキンソン病 |

| てんかん |

| うつ病 |

| ジストニア |

| その他 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 在宅ケア設定 |

| その他 |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| その他のヨーロッパ |

| 技術別 | 内部神経調節 | 脊髄刺激(SCS) |

| 深部脳刺激(DBS) | ||

| 迷走神経刺激(VNS) | ||

| 仙骨神経刺激(SNS) | ||

| 胃電気刺激(GES) | ||

| 外部神経調節 | 経皮的電気神経刺激(TENS) | |

| 経頭蓋磁気刺激(TMS) | ||

| 呼吸電気刺激(RES) | ||

| 用途別 | 疼痛管理 | |

| パーキンソン病 | ||

| てんかん | ||

| うつ病 | ||

| ジストニア | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 在宅ケア設定 | ||

| その他 | ||

| 地域別 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

レポートで回答される主要な質問

ヨーロッパ神経刺激デバイス市場の現在の規模と予測成長率は?

市場は2025年に27億9,000万USDと評価されており、2030年までに47億6,000万USDに達すると予想され、CAGR 11.28%を示しています。

最も急速に拡大している技術セグメントはどれですか?

高度なTMSシステムを含む外部神経調節技術は、2030年にかけてCAGR 11.98%で成長すると予測されています。

ヨーロッパでてんかん療法が勢いを増している理由は何ですか?

AI支援発作予測と迷走神経刺激に対する償還の拡大が、てんかん用途においてCAGR 12.03%を牽引しています。

在宅ケア設定は市場ダイナミクスにどのような影響を与えていますか?

利便性への患者の嗜好と遠隔モニタリングデバイスへの償還が、在宅ケア普及においてCAGR 12.11%を支えています。

デバイス発売を遅らせる可能性のある規制上の要因は何ですか?

EU-MDRの長期化した審査タイムラインと厳格化した臨床エビデンス要件が、新規インプラントの市場参入を最大1年遅延させる可能性があります。

最大かつ最も急成長している市場はどの国ですか?

ドイツが2024年に29.91%のシェアを保有し、フランスが2030年にかけてCAGR 12.32%という最速の成長国として予測されています。

最終更新日: