深部脳刺激装置市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.58 十億米ドル |

| 市場規模 (2031) | 2.56 十億米ドル |

| 成長率 (2026 - 2031) | 10.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる深部脳刺激装置市場分析

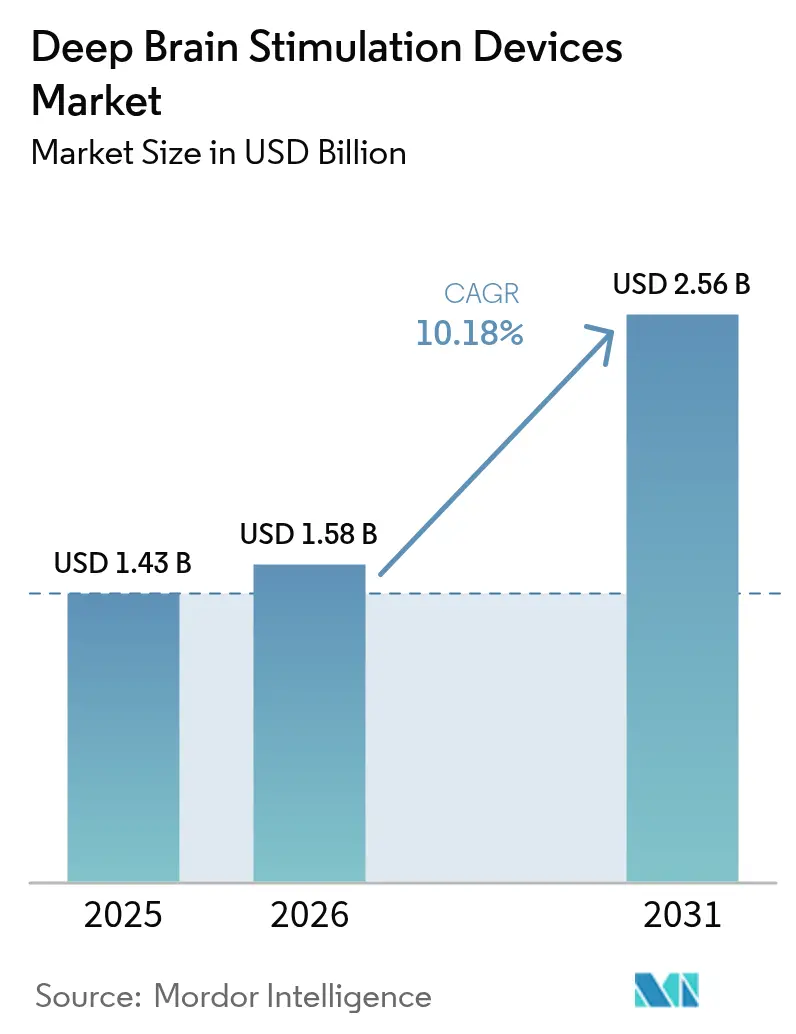

2026年における深部脳刺激装置市場規模は15億8,000万USDと推定され、2025年の14億3,000万USDから成長し、2031年には25億6,000万USDに達する見通しで、2026年から2031年にかけてCAGR 10.18%で成長します。センシング機能を備えたクローズドループ型発生器の採用拡大、早期段階のパーキンソン病患者に対する償還範囲の拡大、および適応型アルゴリズムの継続的なパイプラインが手術件数の増加を加速させています。病院が主要な植込み施設であり続けていますが、外来手術センターへの移行が同等の設備投資を伴わずに処理能力を向上させています。9〜15年持続する小型充電式植込み型パルス発生器(IPG)がライフタイムオーナーシップコストを低減する一方、AI誘導による患者選択ツールが奏効率を改善し、支払者の保険適用を正当化しています。北米が世界の収益を牽引していますが、外科医トレーニングイニシアチブおよび政府の神経技術プログラムがアクセスを拡大するにつれ、アジア太平洋地域が差を縮めています。^99Moの供給逼迫と植込み後感染リスクが勢いを抑制する一方、診断および抗菌ハードウェアにおけるイノベーションを促進しています。

主要レポートのポイント

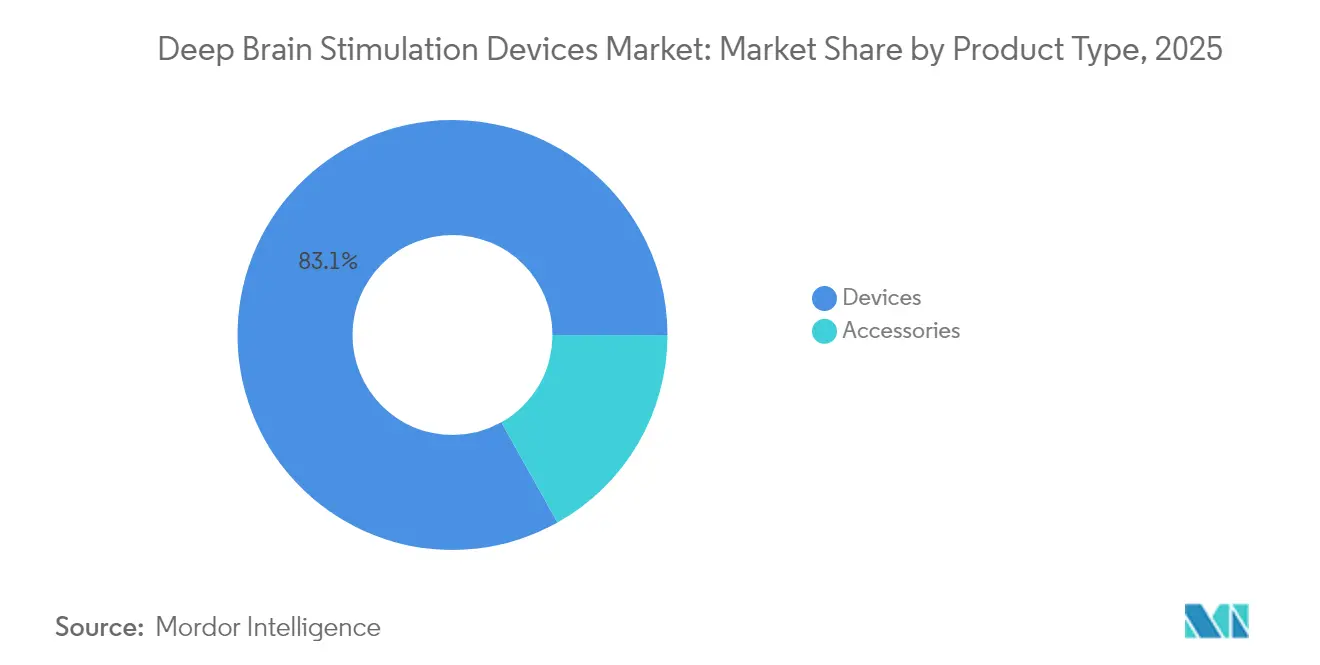

- 製品タイプ別では、デバイスが2025年の深部脳刺激装置市場シェアの83.12%を占め、アクセサリーは2031年までCAGR 10.47%で成長する見込みです。

- 適応症別では、パーキンソン病が2025年の深部脳刺激装置市場規模の61.21%を占め、うつ病は2031年までCAGR 10.74%で拡大しています。

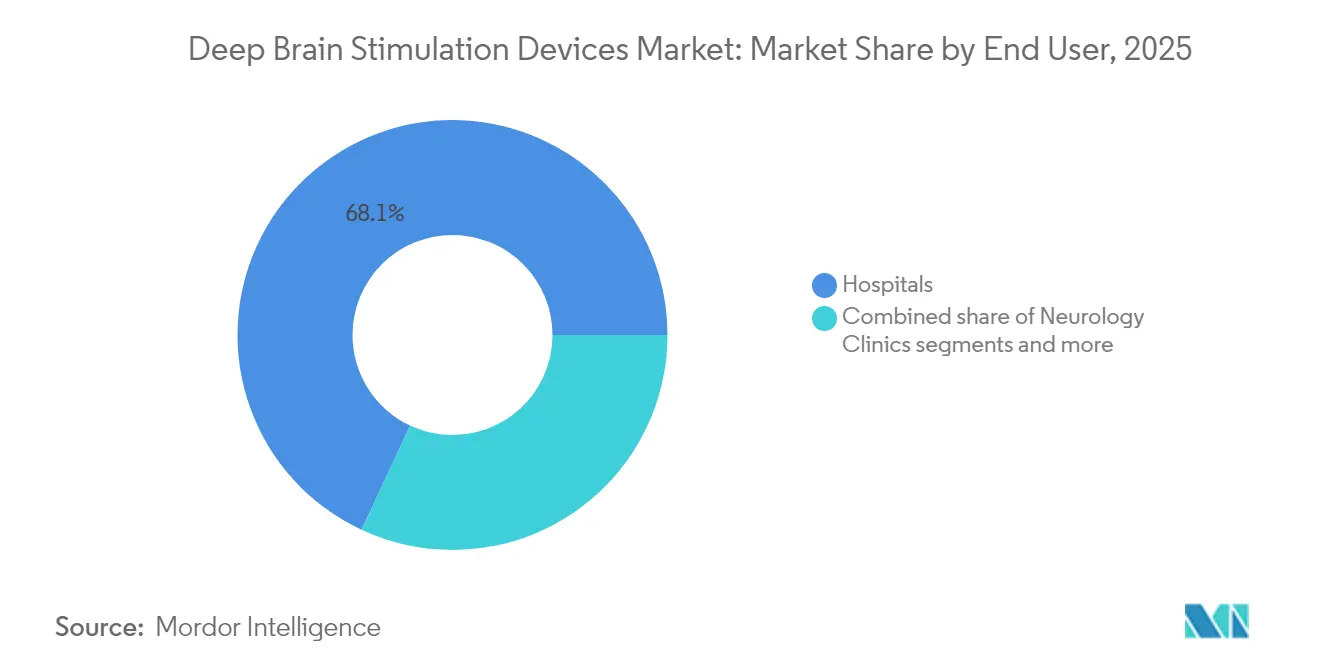

- エンドユーザー別では、病院が2025年に68.05%の収益シェアをリードし、外来手術センターは2031年までCAGR 10.93%で拡大する見込みです。

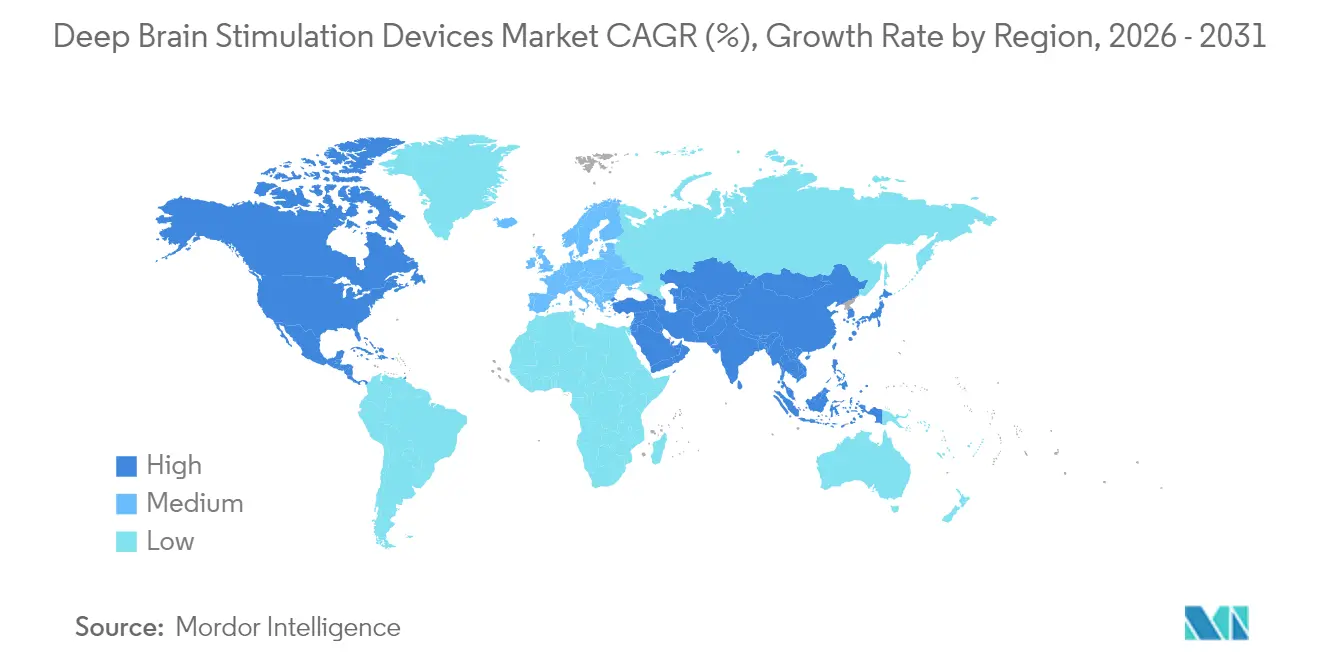

- 地域別では、北米が2025年の深部脳刺激装置市場シェアの41.88%を占め、アジア太平洋地域が2031年までCAGR 11.12%と最高の予測成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の深部脳刺激装置市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| センシング機能を備えたクローズドループ型IPGの急速な普及 | +2.8% | 北米および欧州連合(EU)での早期採用を伴うグローバル | 中期(2〜4年) |

| 早期段階のパーキンソン病患者に対する償還拡大 | +1.9% | 北米およびEU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| アジア太平洋地域における神経外科医トレーニングプログラムの急増 | +1.6% | アジア太平洋地域中心、中東・アフリカへの波及 | 長期(4年以上) |

| 小型充電式IPGによる交換サイクルの延長 | +1.4% | グローバル | 中期(2〜4年) |

| 適応型深部脳刺激(DBS)アルゴリズムに対する米国食品医薬品局(FDA)ファストトラック | +1.2% | 北米主導のグローバル | 短期(2年以内) |

| AI誘導による患者選択の奏効率改善 | +1.0% | 先進国市場に集中したグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

センシング機能を備えたクローズドループ型IPGの急速な普及

BrainSense Adaptive DBSは2025年2月にFDA認可を取得し、リアルタイムの神経信号から刺激を自動調整する世界初の商業用クローズドループプラットフォームとなりました[1]出典:Medtronic、「Medtronicがパーキンソン病患者向け世界初の適応型深部脳刺激システムについて米国FDAの承認を取得」、Medtronic、news.medtronic.com 。多施設データでは、オープンループシステムと比較して運動症状が中央値で50%減少し、プログラミング訪問が3分の1削減されることが示されています[2]出典:パーキンソン財団、「新研究が深部脳刺激をさらに個別化」、パーキンソン財団、parkinson.org 。医師は最適化曲線の短縮と副作用の減少を報告しており、患者満足度と医療経済的価値が向上しています。早期採用は、成果ベースモデルに対する償還が評価される米国およびドイツのセンターで最も強く見られます。てんかんおよびうつ病への適応拡大が深部脳刺激装置市場をさらに拡大させています。

早期段階のパーキンソン病患者に対する償還拡大

メディケアは2024年後半に「進行期のみ」という基準を撤廃し、米国の対象患者数を即座に拡大しました。民間支払者は6か月以内に方針を合わせ、紹介件数の増加を加速させました。フランスの高等保健機関(HAS)およびドイツの合同連邦委員会(G-BA)による同様の動きが欧州全体での普及を支援しています。早期介入は長期的な機能状態を改善し、レボドパのコスト負担を軽減することで、深部脳刺激装置市場の見通しを強化しています。メーカーは政策転換を持続させるための実世界エビデンスを生成するため、アウトカムレジストリに資金を提供しています。

アジア太平洋地域における神経外科医トレーニングプログラムの急増

中国、インド、韓国は、安全性を維持しながら習熟時間を短縮するVRベースの外科カリキュラムを開始しました。上海の瑞金病院は現在、年間120名のフェローを訓練しており、2023年比で5倍の増加となっており、ムンバイとソウルの同様のハブがこのモデルを踏襲しています。神経外科医が1名増えるごとに年間50〜75件のDBS植込みが可能となり、地域の手術処理能力を直接押し上げます。政府の助成金が遺体解剖実習室とシミュレーションスイートを補助し、病院の初期負担を軽減しています。これらの投資が深部脳刺激装置市場のアジア太平洋地域における二桁成長を支えています。

小型充電式IPGによる交換サイクルの延長

Boston ScientificのVercise Genusバッテリーは最長15年持続し、30分以内に充電が完了するため、生涯にわたる外科的再手術を60%削減します。寿命の延長はデバイスの累積支出の低減と感染機会の減少につながり、若年患者に対する価値提案を強化します。MedtronicのPercept RCは長寿命電源とセンシングを組み合わせ、競合他社との差別化を抑制しています。支払者はますます充電式を好む傾向にあり、深部脳刺激装置市場内でのシェアを加速させています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植込み後感染率による予防的再手術の増加 | -1.8% | 途上国市場でより高い影響を持つグローバル | 短期(2年以内) |

| 画像診断用^99Moの世界的不足による診断期間の長期化 | -1.2% | 原子炉供給に依存する地域で深刻なグローバル | 中期(2〜4年) |

| Bluetooth対応IPGに関するサイバーセキュリティ脆弱性の開示 | -0.9% | 接続デバイス市場に集中したグローバル | 短期(2年以内) |

| 南米における術中画像診断スイートの高い設備投資コスト | -0.7% | 南米、新興市場へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植込み後感染率による予防的再手術の増加

ハードウェア関連感染は植込みの2.6〜6.9%で発生し、多くの場合システム全体の摘出と長期の抗生物質投与が必要となります。再手術コストはエピソードあたり2万USD超に達し、公表された転帰が信頼を損なう場合には新規紹介が停滞します。夏季の季節性と併存疾患の有病率がリスクを高め、特に層流空調手術室を持たない施設では顕著です。抗菌コーティングリードと厳格な周術期プロトコルが米国の高件数センターでの感染率を低下させていますが、新興市場での広範な普及は依然として限定的です。持続的な感染への懸念が深部脳刺激装置市場の普及曲線を抑制しています。

画像診断用^99Moの世界的不足による診断期間の長期化

DaTscanは6基の老朽化した研究用原子炉からの^99Mo供給に依存しています。2024年の停止により、ラテンアメリカの一部では予約待ちが8週間に延び、外科的クリアランスが遅延しました。FDAの安定性試験規則により、サイトあたりの製造コストが300万USD増加し、小規模な調剤業者の参入を抑制しています。画像診断へのアクセス制限が患者のスループットを低下させ、同位体供給または代替MRIバイオマーカーが拡大するまで深部脳刺激装置市場を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デバイスが優位を維持しアクセサリーが加速

デバイスは2025年に83.12%の収益を生み出し、センシング、充電式バッテリー、MRI安全機能を統合した植込み型パルス発生器が中心となっています。デュアルチャンネル発生器は新規植込みにおいてシングルチャンネルユニットを上回り、両側手術の増加を反映しています。アクセサリー(指向性リード、センシング電極、延長部品)はクローズドループシステムが専用ハードウェアのアップグレードを必要とするため、CAGR 10.47%で成長しています。アクセサリーの交換サイクルはより短く、患者1人あたりのライフタイム収益を3倍にするアニュイティストリームを生み出しています。アクセサリーの深部脳刺激装置市場規模は2031年までに4億4,000万USDに達すると予測されており、地域の神経内科医が採用するソフトウェアベースのプログラミングキットによって増幅されています。競争圧力は独立した価格設定よりも電極の形状と材料科学に集中しており、マージンを保護しています。

セグメント化リードにおける技術的ブレークスルーがより精密なターゲティングを実現し、有害事象を軽減することで、レガシーシステムからの移行を促進しています。メーカーは既存の発生器とのアップグレードパスをバンドルし、病院の切り替えコストを高めています。欧州および米国における適応型リードの規制認可がアクセサリーを主要なイノベーションフロンティアとして位置づけています。延長部品のリファービッシュおよび再滅菌サービスの成長もセグメント収益に貢献しており、特にコスト重視の市場で顕著です。その結果、アクセサリーはデバイスのユニット成長を上回るペースで拡大しますが、深部脳刺激装置市場内の既設発生器ベースに依存し続けます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

適応症別:パーキンソン病が優位を維持しうつ病が急増

パーキンソン病は、強固な臨床エビデンスと支払者の認知度の高さから、2025年に61.21%のシェアを維持しました。ガイドライン改訂以降、平均植込み年齢は65歳から58歳に低下し、患者1人あたりの収益の裾野が広がっています。本態性振戦は安定を維持していますが、ジストニアは頸部ジストニアプロトコルなどの拡大した亜型から恩恵を受けています。うつ病はCAGR 10.74%で最も急速に拡大しており、AbbottのTRANSCENDトライアルおよび治療抵抗性疾患に対するFDAブレークスルーデバイス指定が牽引しています。うつ病の深部脳刺激装置市場規模は、ピボタルデータが完全承認を確保した場合、2030年までに3倍になると予測されています。

てんかんはNeuroPaceの反応性神経刺激を通じて進展しており、DBSと頭蓋内クローズドループシステムの境界を曖昧にし、神経調節分野に新たな競合他社を引き込んでいます。強迫性障害はニッチな領域にとどまりますが、学際的な精神科・外科コラボレーションから恩恵を受けています。適応症の多様化が収益集中リスクを軽減する一方、適応症ごとに細かな規制・臨床戦略を要求しています。これらのトレンドが総じて深部脳刺激装置市場を強化しています。

エンドユーザー別:病院がリードするが外来施設が勢いを増す

病院は2025年収益の68.05%を占め、統合された画像診断、集中治療、および多職種チームを活用しています。しかし、合理化された外科ワークフローにより、選択されたコホートでの当日退院が可能となり、外来手術センター(ASC)の魅力がCAGR 10.93%で高まっています。ASCは手術コストを最大25%削減し、複雑な症例のための病院手術室スロットを解放することで、人員不足の中で恩恵をもたらしています。

神経内科クリニックはクラウドベースのプラットフォームを通じて長期プログラミングとフォローアップを担い、大都市圏を超えた患者へのリーチを拡大しています。遠隔プログラミングは移動負担を軽減し、特に米国の農村部やオーストラリアでのアドヒアランスを向上させています。設備投資の障壁(300〜500万USDの術中MRIスイート)が南米でのASC普及を遅らせていますが、官民共同の画像診断事業を触媒しています。企業は外科トレーニングとデバイスロジスティクスを含むターンキーサービスモデルを提供し、深部脳刺激装置市場における病院主導から混合施設型デリバリーへの移行を円滑にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年に深部脳刺激装置市場シェアの41.88%を占め、広範なメディケア適用、高い神経外科医密度、およびクローズドループシステムの早期採用に支えられ、収益の中核であり続けています。外来植込みの増加に伴い米国の成長は継続しており、カナダの普遍的医療制度はデバイスマージンが厳しいながらも安定した件数を維持しています。

欧州は世界売上の4分の1を占め、主要なドイツ、フランス、北欧センターにわたる安定した償還と一貫した手術件数が特徴です。充電式発生器と指向性リードの採用は成熟していますが、官僚的な調達プロセスが交換サイクルを長期化させています。

アジア太平洋地域はCAGR 11.12%でリードしており、中国の脳コンピューターインターフェースに関する価格フレームワークと三次病院における積極的な能力構築が牽引しています。日本の高齢化人口統計と堅調な研究成果がプレミアムデバイス需要を支える一方、インドは価格競争力のあるソリューションを推進して価格制約に対応しています。地域製造パートナーシップと規制調和イニシアチブが参入障壁を低下させ、同地域を深部脳刺激装置市場の戦略的競争の場としています。中東・アフリカは一桁台の成長にとどまり、設備機器の不足と償還のギャップに制限されていますが、湾岸諸国は広範な普及の礎となり得るセンター・オブ・エクセレンスへの投資を行っています。

規制環境

脳深部刺激(DBS)システムは主要市場において高リスクの植込み型神経調節デバイスとして規制されており、市販前の厳格なエビデンス要求とライフサイクル変更管理が求められている。米国では、FDAのPMA(市販前承認)経路は21 CFR Part 814の下に位置し、PMAサプリメントはソフトウェアや機能更新の一般的な手段となっている。例えば、2025年2月のPMAサプリメント決定では、適応型DBSプログラミング機能が承認された(P960009/S478)。欧州では、DBS植込み型機器はEU医療機器規則(規則(EU)2017/745、MDR)の下でクラスIII機器として扱われ、認証機関(Notified Body)による適合性評価と継続的な市販後調査が求められる。MDRの実施は、植込み型機器やソフトウェアに関するタイムラインおよび文書作成に引き続き影響を及ぼしており、機器が医薬品と一体である場合、MDR第117条により、一般的安全性・性能要求事項(GSPRs)に対する認証機関の意見(Notified Body Opinion)が必要となる。地域を問わず、植込み型機器に関する認められた臨床エビデンス基準(ISO 14155に準拠した臨床試験実施方法を含む)は、新たな適応症やアルゴリズム駆動型治療モードを裏付ける申請において依然として中心的な役割を果たしている。

バリューチェーン分析

DBSのバリューチェーンは、神経感知アルゴリズム、ファームウェア、プログラミングソフトウェアの上流の研究開発から、部材調達(植込み用金属、精密電極、電池、高信頼性半導体パッケージなどの先端マイクロエレクトロニクス)、規制対応の製造・滅菌、そして脳神経外科の植込みセンターへの流通に至る。下流での価値創出はサービス主導が強く、外科医のトレーニング、施術サポート、植込み後のプログラミング、長期的な治療最適化が継続的な収益と顧客維持を促進している。規制上の節目と臨床エビデンスの創出はバリューチェーン全体に組み込まれており、メドトロニックが2025年1月に取得したBrainSense適応型DBSのCEマーク、および2025年2月のFDAによる適応型DBS機能の承認は、ソフトウェア主導の治療管理へのシフトを一層強めている。2026年の臨床プログラムは引き続き臨床実践に影響を与えており、歩行適応型刺激に関する研究も進行中であるが、こうした研究は、統合的な感知分析と患者ごとにカスタマイズされたプログラミングを商業的なワークフローに組み込む必要性を強調している。

競合環境

市場集中度は中程度であり、Medtronic、Boston Scientific、Abbottが幅広いポートフォリオと臨床医サポートエコシステムを通じて収益の大部分を占めています。MedtronicのBrainSenseは適応型システムのベンチマークを設定し、プレミアムポジショニングを強化しています。Boston ScientificはVercise Genusプラットフォームのバッテリー寿命と指向性刺激で差別化を図り、AbbottはLiberta充電式とTRANSCENDプログラムで精神科領域をターゲットにしています。

アジアの挑戦者であるBeijing PINSとSceneRayは、コストリーダーシップと地域サービスネットワークを通じて中国の公共入札で存在感を高めています。NewronikaなどのヨーロッパのイノベーターはアダプティブDBSのCEマークを取得し、クローズドループアルゴリズムにおける新興競争を示しています。戦略的動向としては、Boston Scientificの2025年2月のCartesia XリードのFDA認可、Medtronicのソフトウェアアップデートビジネスモデル、AbbottのAI対応プログラミングスイートが挙げられます。

すべてのプレーヤーはエビデンス生成と外科医トレーニングを重視してスティッキネスを創出しており、データ駆動型プログラミングエコシステムがデバイス機能を補完し、切り替えコストを高めています。Bluetooth対応IPGに関するサイバーセキュリティの開示が協調的なセキュリティ強化の取り組みを促進し、セキュリティ認証を負担できる既存企業に保護的な堀を形成しています。ニッチなソフトウェアまたは電極サプライヤーが深部脳刺激装置市場内でスケールを求めるにつれ、業界再編が予想されます。

深部脳刺激装置産業リーダー

Boston Scientific Corporation

Renishaw PLC

NeuroPace Inc.

Beijing Pinchi Medical Equipment Co., Ltd.

Medtronic

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ソフトウェア主導の差別化は、DBSにおいてコアとなる植込みハードウェアを超えて新たな余地を広げており、特に適応型(閉ループ)プログラミング、画像誘導ターゲティング、フォローアップ負担を軽減するワークフローツールにおいて顕著である。2025年2月のFDAによるメドトロニックのBrainSense Adaptive DBSの承認、および2025年1月のEU/英国におけるBrainSense適応型DBSのCEマーク取得は、デバイスとソフトウェアの組み合わせに関する具体的な規制上の先例を提供し、既存の導入基盤における追加的なアルゴリズムモジュールや治療管理機能の展開を促進している。施術能力の確保と一貫性の維持も、明確な商業的機会をもたらしている。外来診療への移行と標準化されたトレーニングプログラムは、ターンキー型サービスモデル(トレーニング、物流、遠隔プログラミング支援)への需要を生み出しており、一方で既知の感染負担(現在のエビデンスベースでは植込みの2.6~6.9%)は、抗菌性ハードウェア、周術期ツールキットの改善、再手術率を低下させ施設の評判を守る植込み後モニタリングサービスの機会を高めている。MRIおよび接続性に基づくターゲティング(2026年の学術研究で報告された患者固有の高磁場イメージング手法を含む)は、画像分析と方向性リード制御を統合した計画・プログラミングエコシステムの機会を拡大し、クラスIIIの規制要求下で再現性のある結果を示せるOEMやソフトウェアパートナーに利益をもたらす。

最近の業界動向

- 2026年4月:UCSFが24時間適応型DBS試験を開始し、慢性状況下でのリアルタイム感知と患者固有プログラミングを検証した。この研究は閉ループ型DBSの実用的な展開に資するものであり、ソフトウェア更新や臨床ワークフローに影響を与える可能性がある。

- 2026年6月:歩行同期型適応DBSに関する学術的実現可能性研究が公表され、歩行に同期したリアルタイム感知を実証し、画像分析と方向性リードの統合を後押しした。

- 2025年12月:ニューロペースが米国FDAに市販前承認サプリメント(PMA-S)を提出し、同社のRNSシステムについて、抗発作薬抵抗性の特発性全般性てんかんを含む適応範囲の拡大を求めた。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、承認済みかつ広く採用されている神経学的適応症に対して、脳内の特定部位に電気刺激を送るために使用される脳深部刺激(DBS)システムから生じる収益、および治療を完結させるために必要な主要な植込み型・体外型コンポーネントを対象とする。

対象範囲外:DBS植込みを伴わない体外神経調節療法(脊髄刺激、迷走神経刺激、末梢神経刺激など)は対象外とする。

セグメンテーション概要

- 製品タイプ別

- デバイス

- シングルチャンネルシステム

- 植込み型パルス発生器

- デュアルチャンネルシステム

- アクセサリー

- リード/電極

- 延長部品およびアクセサリー

- デバイス

- 適応症別

- パーキンソン病

- 本態性振戦

- ジストニア

- てんかん

- 強迫性障害

- うつ病(治験段階)

- エンドユーザー別

- 病院

- 神経内科クリニック

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、臨床的・施術的な背景を設定し、企業の開示情報からは直接観察しにくい前提を裏付けるために用いられた。施術のカバレッジと治療アクセスを把握するため、米国FDAの機器データベースおよびリコール通知、米国医療保険福祉サービス省(CMS)の支払いファイル、OECDの保健統計、WHOの保健システム指標などの公的情報源を参照した。

需要プールの現実性を確保するため、適応症別のDBS導入に関する査読済み臨床文献、および患者選択、再手術率、機器の耐用年数について論じた病院・学術機関の発表も確認した。企業の開示資料、投資家向け説明資料、信頼性のある報道機関の記事は、製品発売や地域展開の追跡に用いた。必要に応じて、企業財務情報および特許インテリジェンスの有料サブスクリプションを用いて、収益動向や技術更新に関する兆候の相互確認を行った。このリストは網羅的なものではなく、データ収集、検証、明確化のために他の公的情報源も使用した。

一次インタビューおよび調査

一次調査は、施術件数、典型的なコンポーネント構成、および地域ごとの価格動向の検証に重点を置いた。これらの要因は償還制度や病院の調達方針によって変動するためである。デバイスエコシステムの参加者と臨床関係者の双方に取材を行い、地域による導入時期の過度な一般化を避けるため、APAC、EMEA、アメリカ地域にわたって回答を均衡させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):12% | APAC:39% |

| ミドルティア:51% | 機能/事業部門リーダー:42% | EMEA:35% |

| 小規模プレーヤー:15% | マネージャー:46% | アメリカ地域:26% |

市場規模算定と予測

市場規模算定は、疫学および治療対象人口のロジックを施術ベースの需要プールに変換し、それを利用率と価格前提を通じて年間デバイス収益へと転換するトップダウン方式で構築した。モデルは、主要なDBS適応症における診断済み・治療済み患者数を出発点とし、年間の植込みおよび交換率(再手術行動を含む)を適用して、消費されるシステムおよびコンポーネントの数を推定する。

算定結果の妥当性を確保するため、地域別の平均販売価格(ASP)のサンプル範囲、病院の購買パターンに関するチャネル確認、施術当たりのコンポーネント構成の整合性チェックなど、選択的なボトムアップ的な近似値との照合を行った。追跡した主要な入力項目には、DBS植込み件数、交換サイクルの前提、充電式・非充電式パルス発生器の比率、リードおよびエクステンションの接続率、地域別の償還カバレッジの動向が含まれる。予測にはシナリオ分析を用い、紹介件数の増加、施設の受入能力の限界、新規適応症の普及速度に関する専門家のコンセンサスに基づいて導入曲線を調整した。国レベルの件数データに欠落がある場合は、脳神経外科センター数や償還制度の有無といった代替指標を用い、地域全体の合計に整合させて調整した。

データ検証と更新サイクル

モデルの出力は、施術動向の方向性、償還制度の更新、主要製品の刷新タイミングといった独立した指標と照合され、その後、例外事項が調査された上で最終承認が行われた。大きな差異が生じた場合は前提条件の見直しに戻り、対象となる回答者への再確認を行い、変動が件数、価格、あるいは構成のいずれに起因するかを確認した。

多段階のレビュー体制を採用しており、第二のアナリストが計算、単位のロジック、国別集計を再確認し、その後、主任レビュアーが前提条件が公共政策および臨床実務と整合しているかを検証する。レポートは年次で更新され、主要な承認、安全性に関する措置、償還ルールの変更など重要な事象が発生した場合には随時更新が行われる。提供に先立ち最終確認が行われ、クライアントには常に最新の見解が提供される。

Mordor Intelligenceによる脳深部刺激装置市場規模算定と他社公表推定値との比較

DBSデバイスの公表市場規模は、対象とするテーマ名が同じであっても大きく異なって見えることがある。これは、対象範囲の境界や価格・通貨に関する前提の時点が一致していないためである。また、ある調査が施術件数を重視し、別の調査がアクセサリー、交換品、サービスからどの程度の収益が生じているかを検証せずに企業の収益開示に依拠している場合にも差異が生じる。

この市場では、更新に起因するギャップが一般的である。新しい充電式システムの普及に伴いASPが変動し、入札サイクルによって割引条件が変化し、通貨レートも年ごとに動くため、換算に用いる時点がUSD総額に影響を及ぼす可能性がある。価格を現行の調達期間に合わせ、公表前に臨床・チャネルからのフィードバックを用いて植込みおよび交換件数を再検証することで、以下に示す差異はより説明しやすくなる。これはMordor Intelligenceが維持している検証の習慣である。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.58 B (2026) | |

| 業界出版社A | USD 0.95 B (2024) | より早い基準年を採用しており、施術件数および交換件数の算定においてより保守的な数値となっているため、アクセサリーおよび交換需要が増加している場合には収益を過小評価する可能性がある。 |

| グローバルコンサルティング企業B | USD 1.54 B (2025) | 異なる基準年および予測期間を採用しており、充電式システムの普及に伴うASPの推移の扱い方、および複数地域を集計する際に用いる通貨換算時点によって総額が変動する可能性がある。 |

総合的に見ると、これらの差異は主に基準年の選定、交換品およびアクセサリーの扱い方、そして価格と通貨換算のタイミングの適用方法によって説明できる。需要プールを施術件数に結び付け、実務的な価格およびコンポーネント構成の指標を用いて収益計算を相互確認することで、明確な入力データに基づき再現・更新可能な数値を提供することを目指している。

レポートで回答される主要な質問

深部脳刺激装置市場は2031年までにどの程度の規模になりますか?

2026年の15億8,000万USDからCAGR 10.18%で成長し、25億6,000万USDに達すると予測されています。

深部脳刺激において最も急速に成長している治療領域はどこですか?

治療抵抗性うつ病がピボタルトライアルの勢いを背景に、2031年までCAGR 10.74%と最も強い成長軌道を示しています。

外来手術センターがDBS手術においてシェアを拡大している理由は何ですか?

強化された回復プロトコルと低い間接費により、手術あたりのコストが最大25%削減され、支払者の支持を得てASCの件数が増加しています。

将来のDBS装置採用に最も影響を与える技術的変化は何ですか?

神経活動に基づいて刺激を自動調整するセンシング機能を備えたクローズドループ型発生器が、転帰を改善しクリニック受診を削減します。

最も多くの新規DBS処理能力を追加する地域はどこですか?

大規模な神経外科医トレーニングプログラムと支援的な政府の神経技術政策に牽引されたアジア太平洋地域です。

バッテリー寿命は患者の経済性にどのような影響を与えますか?

最長15年持続する充電式IPGが再手術を60%削減し、ライフタイムコストと感染リスクを低下させます。

最終更新日: