神経調節市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

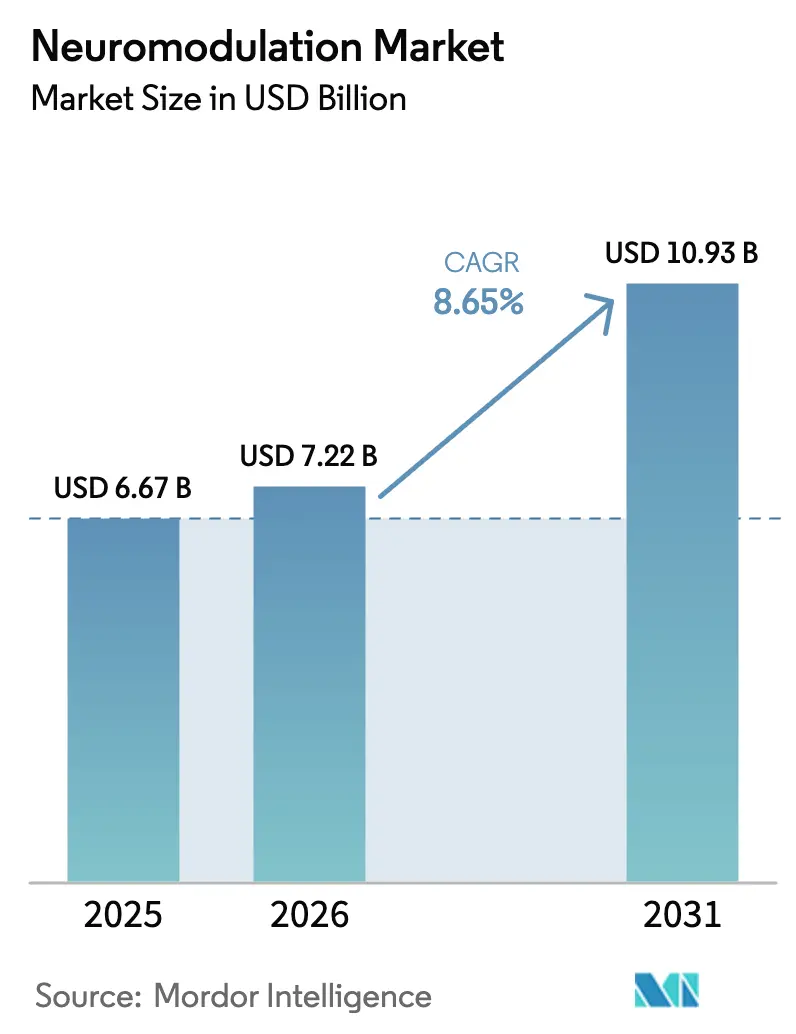

| 市場規模 (2026) | 7.22 十億米ドル |

| 市場規模 (2031) | 10.93 十億米ドル |

| 成長率 (2026 - 2031) | 8.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる神経調節市場分析

神経調節市場規模は、2025年の66億7,000万米ドル、2026年の72億2,000万米ドルから、2031年までに109億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 8.65%を記録する見込みです。

この見通しを支える構造的な力は3つあります。慢性疼痛および運動障害を抱える薬剤耐性患者の増加、規制当局による承認適応症の拡大、そしてクローズドループ刺激アルゴリズムの急速な成熟です。特に米国および西欧における脊髄刺激および脳深部刺激に対する成熟した償還経路は、病院予算が逼迫している場合でも、資本設備支出の堅調さを維持しています。一方、消費者向けウェアラブル刺激装置は、手術が検討されるはるか以前から患者に神経調節を身近なものとすることで、参入の間口を広げており、認知度向上、早期採用、紹介件数増加という好循環を生み出しています。既存大手企業がハードウェア、ソフトウェア、データプラットフォームをバンドル化してシェアを守ろうとする一方、ベンチャー支援の新興企業がホワイトスペース適応症や在宅使用デバイスを標的にするなど、競争ダイナミクスは激化しています。最後に、新たなサイバーセキュリティ義務が大規模な設置基盤にわたって品質システムのアップグレードコストを償却できる大手メーカーに有利なコンプライアンスコストを追加しています。

主要レポートの要点

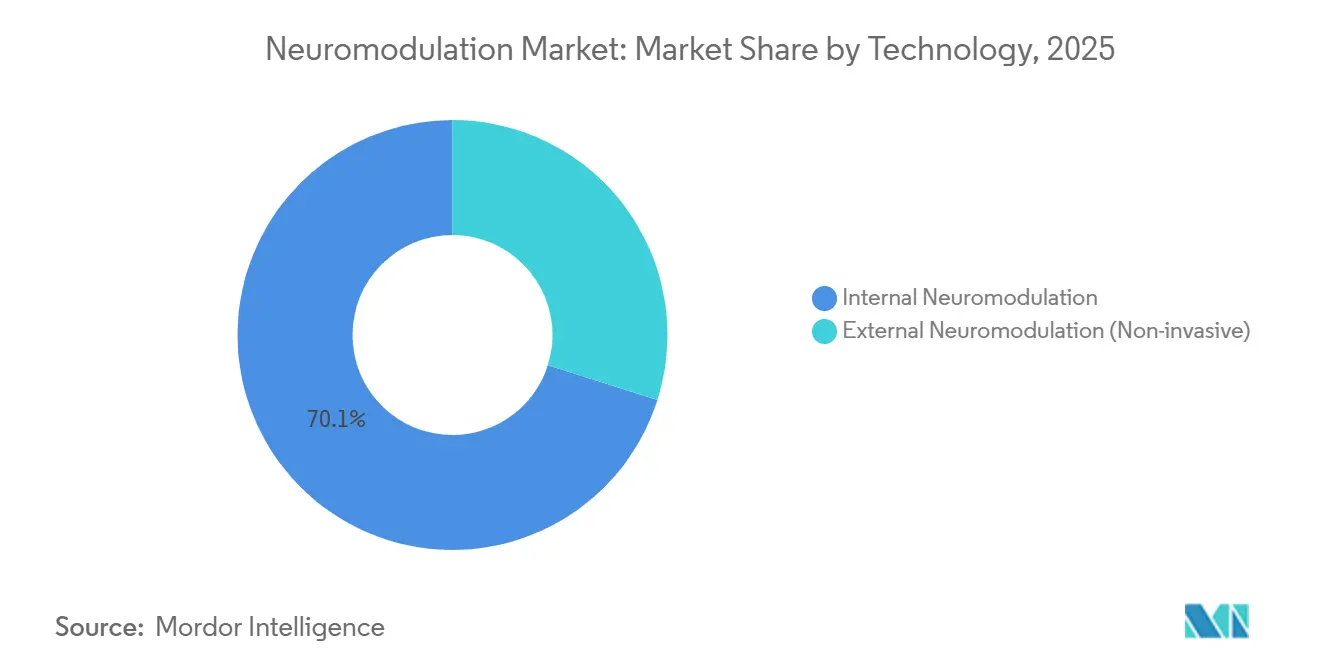

- 2025年までに、内部神経調節技術が収益シェアの70.12%を占め、外部・非侵襲的システムは2031年にかけてCAGR 10.23%で成長すると予測されています。

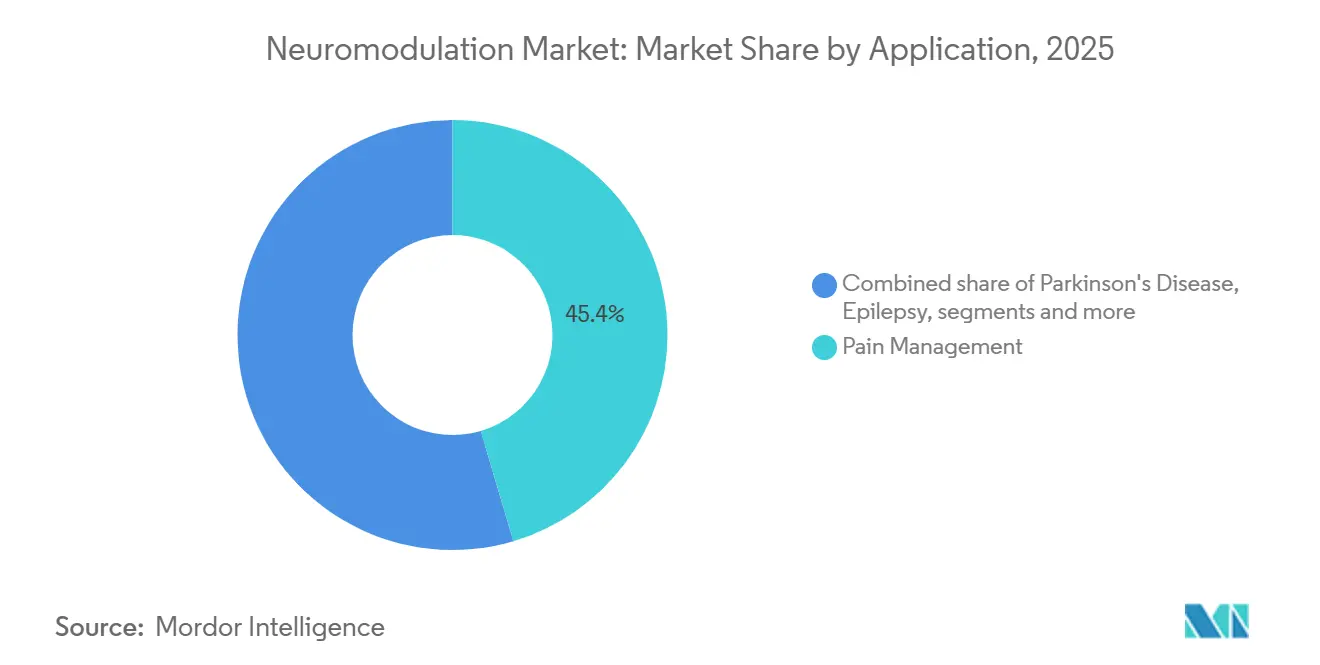

- 用途別では、疼痛管理が2025年収益の45.43%を維持し、パーキンソン病用途は2031年にかけてCAGR 10.56%で成長する見込みです。

- エンドユーザー別では、病院および外来手術センターが2025年のエンドユーザー売上高の60.32%を確保し、クリニックおよび理学療法センターはCAGR 11.45%の拡大が見込まれます。

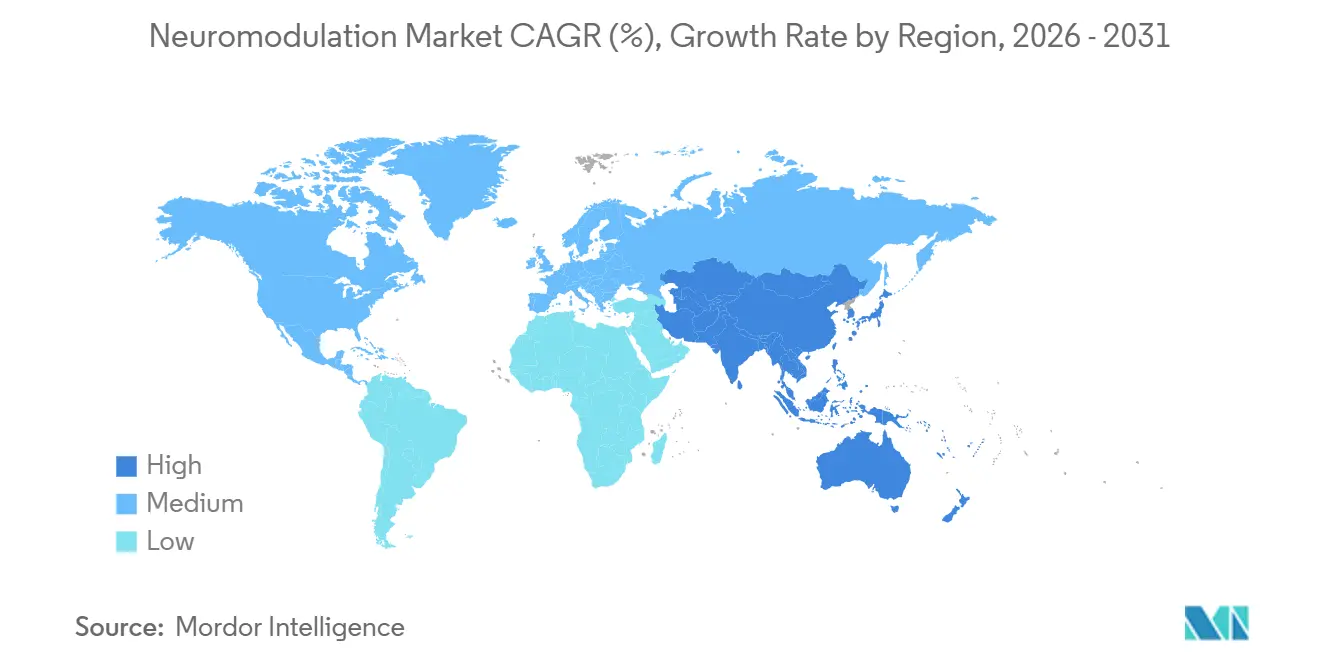

- 地域別では、北米が2025年に45.21%のシェアでリードし、アジア太平洋地域は2031年にかけてCAGR 9.90%という最速成長を示すと予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の神経調節市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 慢性疼痛および神経疾患の世界的負担の増大 | +2.1% | 北米および欧州で最も高い強度を持つグローバル | 長期(4年以上) |

| クローズドループおよび高周波刺激技術の継続的な進歩 | +1.8% | 北米および欧州が採用をリード、アジア太平洋は2〜3年遅れ | 中期(2〜4年) |

| 承認された臨床適応症および償還適用範囲の拡大 | +1.5% | 米国、欧州、一部のアジア太平洋市場 | 中期(2〜4年) |

| 神経技術エコシステム全体における投資・M&A活動・戦略的パートナーシップの増加 | +1.3% | グローバル、北米ベンチャーキャピタルおよび欧州の戦略的買収者に集中 | 短期(2年以内) |

| AI搭載型パーソナライズド神経調節アルゴリズムの台頭 | +1.2% | 北米および欧州が早期採用者、アジア太平洋は規制の明確化次第 | 中期(2〜4年) |

| 在宅ケア向けウェアラブル・非侵襲的神経調節の成長 | +0.9% | グローバル、北米の消費者ウェルネスおよび欧州の理学療法チャネルで最速の普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疼痛および神経疾患の世界的負担の増大

慢性疼痛は15億人に影響を与えており、薬剤耐性症例は最大30%に上り、持続的な治療プールを形成しています。神経障害性疼痛および片頭痛に起因する障害調整生存年数は、2020年から2024年にかけて12%上昇しており、その一因はCOVID後の神経障害です。アジア全域で人口が高齢化するにつれ、レボドパへのアクセスが不均一な中、パーキンソン病の有病率は2040年までに1,700万人へと倍増する可能性があります。てんかんは世界5,000万人の患者のうち30%で難治性のままであり、2024年に青少年向けの反応性神経刺激に対するFDA承認が下りたことで、米国の適格患者プールが約20万人拡大しました。包括払いに向けた医療システムの動きは、5年以内に薬剤費や救急受診の繰り返しコストを相殺する一回限りのデバイス支出への関心を高めています。

クローズドループおよび高周波刺激技術の継続的な進歩

2024年のMedtronicのPercept RCに対するFDA承認により、適応型脳深部刺激が導入され、リアルタイムのベータ帯域バイオマーカーに対して治療を調整し、パーキンソン病患者の1日の「オフ」時間を2.6時間短縮します。Nevroが先駆け、AbbottおよびBoston Scientificが採用した10キロヘルツ脊髄刺激は、感覚異常を回避し、腰椎手術後症候群の試験において70%の奏効率を達成します。Neuros Medicalの高周波末梢デバイスは、幻肢痛に対して2024年に承認を受け、糖尿病性神経障害へのより広範な使用を示唆しています。このような革新はプロダクトライフサイクルを短縮し、メーカーに無線ソフトウェアアップグレードが可能なモジュール式ハードウェアへの移行を促しています。

承認された臨床適応症および償還適用範囲の拡大

米国メディケアは2024年に後根神経節刺激に対する全国的な決定を下し、年間約4万人の受給者への適用を解禁しました。ドイツのG-BAは同年、レジストリ参加を条件にクローズドループ脳深部刺激に資金を提供しました。NeuroPaceの適応症は2024年に12歳まで引き下げられ、欧州医薬品庁のガイダンスと一致し、小児へのアクセスが拡大しました。各規制当局の承認は累積的なエビデンスベースを構築し、その後の審査および支払者との交渉を加速させます。

投資・M&A活動・戦略的パートナーシップの増加

神経技術へのベンチャー資金は2024年に18億米ドルに達し、SynchronのシリーズCにおける7,500万米ドルおよびPrecision NeuroscienceのシリーズBにおける9,300万米ドルに支えられました。AbbottはNeurovalensを買収し、前庭刺激を疼痛ポートフォリオチャネルと統合しました。Boston ScientificによるFarapulseの買収は、心臓および神経ポートフォリオにわたってR&Dを償却する垂直統合的な相乗効果を示しています。MedtronicはRune Labsと提携し、StrivePDデータをPerceptデバイスに組み込み、パイロットプログラムにおいてクリニック受診を40%削減しました。

制約の影響分析*

| 制約 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 植込み型システムの高い資本コストおよびメンテナンスコスト | -1.4% | グローバル、新興アジア太平洋および米国の自費負担セグメントで最も深刻 | 長期(4年以上) |

| 厳格かつ多様な世界的規制承認要件 | -1.1% | EU(医療機器規則移行)、中国(国家薬品監督管理局の義務)、日本 | 中期(2〜4年) |

| 接続型神経刺激装置におけるサイバーセキュリティおよびデータプライバシーリスク | -0.6% | FDAおよびGDPR施行による北米および欧州 | 短期(2年以内) |

| 新規適応症に対する長期臨床エビデンスの不足 | -0.8% | グローバル、特に精神科および認知用途 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植込み型システムの高い資本コストおよびメンテナンスコスト

植込み型刺激装置は2万〜5万米ドルの範囲にあり、ほとんどの国の年間一人当たり医療費総額を上回ります。非充電式バッテリーの交換は3〜5年ごとに8,000〜12,000米ドルが追加され、2〜5%の感染リスクを伴います[1]。2020年以降のメディケアの定額診断関連支払いは病院の利益率を圧迫しており、中国は脳深部刺激デバイスコストの70%しか償還せず、相当額の自己負担が残ります。メーカーは低価格の「バリュー」システムで対応していますが、利益率の低下が次世代機能の開発を遅らせる可能性があります。

厳格かつ多様な世界的規制承認要件

EU医療機器規則は現在、前例となるデバイスに対しても臨床試験を要求しており、承認サイクルが約36ヶ月に延長されています[2]。中国の国家薬品監督管理局は、神経調節の主要試験において100名の国内患者を要求し、500〜1,000万米ドルのコストと2年間の遅延を追加します。日本の医薬品医療機器総合機構はFDAおよびCEマークにもかかわらず国内検証を要求しており、中堅企業が複数地域への同時展開を躊躇させています。新たなFDAサイバーセキュリティ規則は製品ラインごとに200〜500万米ドルを追加し、小規模な革新企業には吸収が困難な負担となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:非侵襲的デバイスが加速する中、植込み型がリーダーシップを維持

内部プラットフォームは2025年に神経調節市場シェアの70.12%を占め、脊髄および脳深部用途における数十年にわたるエビデンスに支えられています。Medtronicのセンシング対応Percept RCは、オープンループの前世代機と比較して症状の「オフ」期間を最大30%短縮します。AbbottのEternaジェネレーターは10年充電式セルを採用し、頻繁な充電に関する患者の懸念を軽減します。後根神経節システムは2024年の米国全国適用後に勢いを増し、メディケア受給者の疼痛ケアの選択肢を広げました。

外部・非侵襲的モダリティは、在宅使用承認および消費者向けウェルネス製品の採用に牽引され、2031年にかけてCAGR 10.23%を記録すると予測されています。Neurovalensは、手術を必要とせず医師レベルの治療を提供する500米ドルの前庭神経ヘッドセットを発売しました。FDAは2024年に在宅用経頭蓋磁気刺激装置を承認し、36回のクリニック通院という従来のアクセス障壁を低減しました。エビデンスは依然として混在しており、コクランレビューでは経皮的電気神経刺激装置の疼痛軽減効果は限定的であることが示されていますが、デバイスと遠隔医療コーチングのバンドル化により、アドヒアランスと治療成果が改善されています[3]。

用途別:疼痛が収益を支配し、パーキンソン病が成長を牽引

疼痛療法は2025年売上高の45.43%を占め、神経調節市場の経済的な柱であり続けています。高周波波形は現在70%の奏効率を達成し、感覚異常を軽減することで患者満足度を高めています。米国の新たな支払者方針は、複合性局所疼痛症候群に対する脊髄刺激の一次適用範囲を拡大し、植込み件数を加速させています。

パーキンソン病は2031年にかけてCAGR 10.56%が見込まれ、神経調節市場全体の成長を上回ります。Boston ScientificのVercise GenusやMedtronicのPercept RCなどの適応型脳深部刺激プラットフォームは、最近の試験において20〜30%優れた運動制御を提供します。NeuroPaceの反応性頭蓋内刺激装置は現在青少年にも承認が拡大され、てんかんデバイスのリーチを広げる一方、LivaNova迷走神経療法は治療抵抗性うつ病において慎重ながらも相当規模の機会を開きます。

エンドユーザー別:病院がリードするが外来施設が勢いを増す

病院および外来手術センターは2025年の神経調節市場収益の60.32%を占め、植込み手術の複雑さを反映しています。米国医療保険・メディケイドサービスセンターは2024年に脊髄刺激装置の植込みを外来リストに追加し、施設コストを30〜40%削減する日帰り退院を可能にしました。デバイスメーカーはこれに応じて、手術室時間を短縮し高スループットの外来センターを支援する簡略化されたアンカリングシステムを発売しました。

しかし、クリニックおよび理学療法センターは、非侵襲的デバイスが地域医療施設に移行し、欧州の理学療法士が処方権を得るにつれ、CAGR 11.45%で拡大すると予測されています。ドイツは在宅使用迷走神経刺激装置を償還し、50万人の慢性疼痛患者を対象可能プールに追加しています。米国では、理学療法士の直接アクセス処方権が12州で実施されており、デバイス流通が耐久医療機器サプライヤーからクリニックベースのチャネルへとシフトしています。

地域分析

北米は2025年収益の45.21%を占め、確立された償還経路、集中した臨床試験インフラ、および単群データを突破口デバイスに受け入れるFDAプログラムに牽引されています。米国医療保険・メディケイドサービスセンターの後根神経節刺激に対する全国的な決定により、約4万人のメディケア受給者への適用が即座に開かれ、民間保険会社はオピオイド使用障害が記録された候補者に対する事前承認の障壁を撤廃しました。カナダはNeuroPaceを補助機器のリストに追加し、2027年にかけて二桁台の植込み成長が期待されています。

欧州は世界売上高の約3分の1を占め、ドイツ、英国、フランスが牽引しています。ドイツのレジストリ連動資金調達モデルはクローズドループ脳深部刺激の価値ベース採用のテンプレートを設定しており、EU医療機器規則がデバイス承認サイクルを延長している中でも同様です。2024年、英国国立医療技術評価機構のガイダンスは、受け入れられた閾値内での脊髄刺激の費用対効果を確認し、腰椎手術後症候群の標準的介入としての地位を確固たるものにしました。南欧および東欧での普及は予算および人員不足により依然として限定的です。

アジア太平洋地域は最も成長が速く、2031年にかけてCAGR 9.90%が予測されています。中国は2024年にMedtronicのクローズドループ脳深部刺激を承認しましたが、患者の30%自己負担が依然として植込みを富裕な都市部に限定しています。日本はBoston Scientificの最新脳深部刺激プラットフォームを承認しましたが、米国水準より20%低い価格上限を維持しており、プレミアム製品の投入を妨げています。インドでは、民間保険の普及率がまだ低いため、2024年の脊髄刺激装置の植込みは500件未満にとどまりました。

中東、アフリカ、南米は合計で2025年売上高の7%未満を占めていますが、孤立したホットスポットが存在します。アラブ首長国連邦は脊髄刺激を必須給付リストに追加し、ブラジルの民間保険会社は南欧と同等の水準で神経調節を償還していますが、公的セクターへのアクセスは依然として限定的です。

競争環境

Medtronic、Abbott、Boston Scientificは神経調節市場収益の約65〜70%を占め、幅広いポートフォリオ、データリッチなプラットフォーム、グローバルサービスネットワークを活用しています。AbbottによるNeurovalensの買収は、前庭ウェルネスデバイスを慢性疼痛チャネルに接続し、外科的植込みジェネレーターを超えたリーチを多様化しています。Medtronicのルーン・ラボスとのパートナーシップはリモートモニタリングソフトウェアを組み込み、臨床医の切り替えコストとアルゴリズムのロックインを高めています。Boston ScientificによるFarapulseの買収は、心臓および神経エレクトロシューティカルの融合を強調し、製造規模の経済を提供しています。

中堅企業は競争力を維持するために差別化されたニッチに注力しています。Nevroの10 kHz高周波システムは70%の奏効率を達成し、米国の商業契約においてプレミアム価格設定を可能にしています。NeuroPaceは反応性頭蓋内刺激においてファーストムーバーの優位性を維持しており、9年間の耐久性データが75%の発作中央値減少を示しています。LivaNova はうつ病療法のCEマーク延長を取得し、新たな精神科フロンティアを開きました。

競争圧力は脳コンピューターインターフェースの革新者からも生じています。SynchronのFDA突破口指定の下での血管内植込みは主要試験に入っており、有効性が同等であることが証明されれば、従来の脳深部刺激に対するより低侵襲な代替手段となる可能性があります。特許出願は2024年に前年比25%増加し、既存大手企業は防御可能な堀として独自アルゴリズムとサイバーセキュリティコンプライアンスを強調しています。

神経調節産業リーダー

Medtronic PLC

Abbott

Boston Scientific Corporation

LivaNova PLC

Nevro Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:スウェーデンの神経技術スタートアップFlow Neuroscienceが、うつ病治療のための在宅使用向け初の脳刺激デバイスについてFDA承認を取得しました。この規制上のマイルストーンにより、患者は臨床施設外で便利に治療を受けることができます。この革新は、2030年までに5,400億米ドルに達すると予測されるメンタルヘルス市場に大きな影響を与える可能性があります。

- 2025年10月:Boston Scientific Corporationは、Nalu Medical, Inc.の買収に関する最終合意を締結しました。Nalu Medicalは、ワイヤレス・バッテリーフリーの神経刺激システムを含む慢性疼痛向けの低侵襲ソリューションを専門としています。この買収は、標的末梢神経刺激技術によりBoston Scientificの疼痛管理ポートフォリオを拡大することを目的としています。

- 2025年2月:Nevro Corp.はGlobus Medicalの買収を発表しました。この合併により、年間売上高約30億米ドルを持つ医療技術のグローバルリーダーが誕生します。両社は世界中の慢性疼痛患者のための革新的なソリューションの開発に取り組んでいます。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、神経調節市場を、治療上の利益のために神経活動を調節する標的電気的または化学的パルスを送達する植込み型および外部システムによって生成される世界的な販売収益として定義しています。これらのシステムには、脊髄、脳深部、迷走神経、仙骨、胃、経頭蓋刺激装置、ならびに末梢外部刺激装置、アクセサリー、プログラマーユニットが含まれます。

スコープの除外。本分析は、プログラム可能な神経調節出力を提供しない高周波アブレーションジェネレーター、一般的な電気療法デバイス、および使い捨て疼痛パッチを除外しています。

セグメンテーション概要

- 技術別

- 内部神経調節

- 脊髄刺激(SCS)

- 脳深部刺激(DBS)

- 迷走神経刺激(VNS)

- 仙骨神経刺激(SNS)

- 胃電気刺激(GES)

- その他の内部神経調節

- 外部神経調節(非侵襲的)

- 経皮的電気神経刺激(TENS)

- 経頭蓋磁気刺激(TMS)

- その他の外部神経調節

- 内部神経調節

- 用途別

- 疼痛管理

- パーキンソン病

- てんかん

- うつ病

- ジストニア

- その他の用途

- エンドユーザー別

- 病院・外来手術センター

- クリニック・理学療法センター

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、アジア太平洋の神経外科医、疼痛専門医、償還コンサルタント、調達責任者との複数の半構造化インタビューおよびサーベイにより、採用曲線、平均販売価格、交換タイムラインが精緻化されました。これらの対話により、二次的な前提を検証し、地域的な重み付けを調整し、モデルを確定する前にシナリオパラメーターを精緻化することができました。

デスクリサーチ

Mordorのアナリストは、米国FDA 510(k)データベース、欧州CEマーキング登録、米国メディケア・メディケイドサービスセンターの償還料金スケジュールなどの公開情報源を用いて市場空間のマッピングから開始しました。世界保健機関からの疫学的更新、世界疾病負担研究の有病率ダッシュボード、国際神経調節学会が保有する外科的件数記録が、疾患プールと手術件数の設定に役立てられました。企業の10-K、投資家向け資料、臨床試験登録簿が出荷シグナルとパイプラインの手がかりを提供し、Dow Jones FactivaのニュースアーカイブおよびD&B Hooversの財務スナップショットと照合されました。上記リストは例示的なものであり、数値と説明的文脈を検証するために多くの追加的なオープンデータセットが検討されました。

市場規模算定・予測

慢性疼痛の発生率、パーキンソン病およびてんかんの有病率、外科的適格性比率から導出された治療患者コホートに、デバイス普及率と交換率を乗じることで、トップダウンの需要プールが構築されました。主要サプライヤー収益の選択的なボトムアップ集計とサンプリングされた平均販売価格×ユニットデータが合理性チェックとして機能しました。主要変数には以下が含まれます:

年間脊髄刺激装置植込み件数、

疼痛症例あたりの非侵襲的経頭蓋磁気刺激セッションのシェア、

充電式植込み型パルスジェネレーターの成長に伴う平均販売価格の変化、

国別償還適用のマイルストーン、

交換サイクルに影響するデバイス耐久性の改善。

一人当たりGDPおよび神経科医療従事者密度を予測変数とする多変量回帰が国レベルの成長係数を生成し、近期ショックに対するARIMAオーバーレイに供給されます。

小規模市場のデータギャップは地理的プロキシで補完され、専門家のフィードバックを通じて調整されました。

データ検証・更新サイクル

アウトプットはアナリスト、シニアアナリスト、リサーチマネージャーによる3層レビューを経て異常値を検出します。独立した手術件数集計との差異が2パーセントポイントを超える場合は、回答者への再確認が行われます。モデルは年次更新され、重要な規制承認または製品撤退後に中間改訂が行われます。

Mordorの神経調節ベースラインが信頼性を持つ理由

企業が独自の製品バスケット、通貨年、更新リズムを選択するため、公表値はしばしば異なります。

主要なギャップ要因には、使い捨てリードの包含の相違、異なる平均販売価格デフレーター、外部経皮的電気神経刺激が植込み型とバンドルされているかどうかが含まれます。Mordorの厳格なスコープ整合、年次モデル再構築、デュアルストリーム検証により、ベースラインはバランスが保たれています。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要なギャップ要因 |

|---|---|---|

| 64億4,000万米ドル(2025年) | ||

| 68億1,000万米ドル(2025年) | グローバルコンサルタントA | 高周波アブレーションコンソールを計上し、サービス契約をバンドル化 |

| 63億7,000万米ドル(2025年) | 調査出版社B | 現在年のスポットレートではなく5年間の平均米ドル・ユーロ為替レートを適用 |

| 90億7,000万米ドル(2025年) | 業界誌C | 末梢神経調節バイオマテリアルを追加し、エンドユーザー価格ではなく出荷価格で推計 |

総合すると、この比較は、一貫性のないスコープと価格ベースを取り除いた後、Mordorの方法論が意思決定者が自信を持って依拠できる透明で再現可能な見解を提供することを示しています。

レポートで回答される主要な質問

2026年の神経調節市場規模はいくらで、どのくらいの速さで成長していますか?

神経調節市場規模は2026年に72億2,000万米ドルに達し、2031年にかけてCAGR 8.65%で拡大すると予測されています。

現在のデバイス収益を支配している技術セグメントはどれですか?

脊髄刺激装置および脳深部刺激装置を含む植込み型プラットフォームは、成熟した償還と長い臨床実績により、2025年に70.12%のシェアを保持しています。

2031年にかけて最も速く成長すると予測される治療領域はどれですか?

パーキンソン病用途は適応型脳深部刺激の進歩により、他の適応症を上回るCAGR 10.56%が期待されています。

クリニックおよび理学療法センターが重要な販売チャネルになりつつある理由は何ですか?

非侵襲的刺激装置は外来使用の規制上のハードルをクリアしており、欧州の支払者は理学療法士が直接処方したデバイスを現在適用しており、これらの施設でCAGR 11.45%を牽引しています。

将来の市場拡大に最も貢献する地域はどこですか?

中国の加速した承認と国内製造の拡大に牽引されるアジア太平洋地域は、現在の償還格差にもかかわらず、2031年にかけて最速のCAGR 9.90%を記録すると予測されています。

主要企業はどのように競争優位性を維持していますか?

既存大手企業はハードウェアと独自アルゴリズムをバンドル化し、M&Aによる垂直統合を追求し、新たなFDA要件を満たすためにサイバーセキュリティコンプライアンスに投資する一方、小規模企業はニッチな適応症に注力しています。

最終更新日: