ロシア鉄道貨物輸送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 16.06 十億米ドル |

| 市場規模 (2026) | 16.43 十億米ドル |

| 市場規模 (2031) | 18.43 十億米ドル |

| 成長率 (2026 - 2031) | 2.32% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシア鉄道貨物輸送市場分析

2026年のロシア鉄道貨物輸送市場規模は164億3,000万米ドルと推定され、2025年の160億6,000万米ドルから成長し、2031年には184億3,000万米ドルとなる見通しで、2026年~2031年にかけて2.32%のCAGRで成長しています。

アジア向けルートへの決定的なシフトが輸送フローを再編しつつある一方、西側諸国の制裁が最新型機関車へのアクセスを制限し、能力増強を遅らせています。2兆7,000億ルーブル(300億米ドル)に上る政府の多額の投資はシベリア横断鉄道とバイカル・アムール幹線回廊に集中しており、長距離バルク輸出を支え、増大するコンテナ需要の安全弁となっています。デジタルスケジューリングプラットフォームが空車走行キロメートルを着実に削減しており、将来の競争上のポジショニングを決定するのは車両規模だけでなく、データ駆動型の信頼性であることを示しています。バルク商品が依然として収益の柱となっていますが、コンテナ化および付加価値サービスのより速い成長は、市場が伝統的な強みを捨てることなく、静かに収益基盤を多様化していることを示唆しています。

主要レポートのポイント

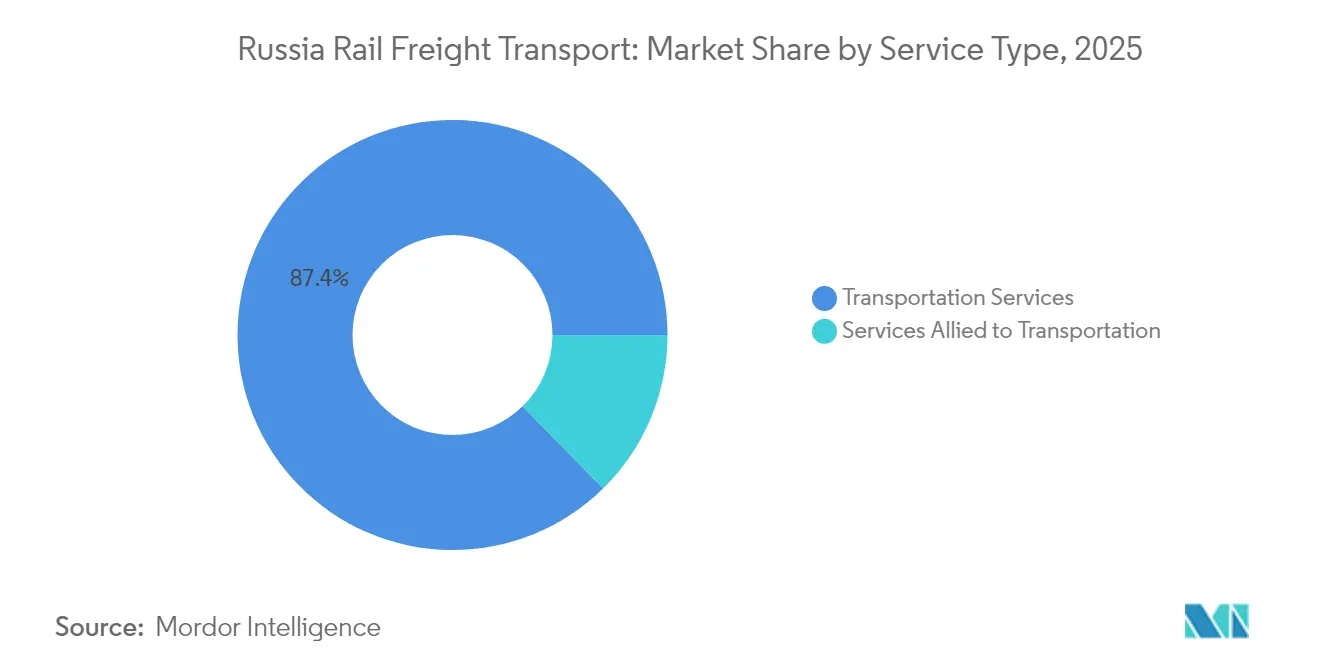

- サービスタイプ別では、輸送サービスが2025年のロシア鉄道貨物輸送市場シェアの87.35%を占め、輸送に付随するサービスのロシア鉄道貨物輸送市場規模は2031年までに6.23%のCAGRで成長する見込みです。

- 貨物タイプ別では、乾燥バルクが2025年のロシア鉄道貨物輸送市場シェアの57.10%を占め、コンテナ化/インターモーダルサービスのロシア鉄道貨物輸送市場規模は2031年までに7.88%のCAGRで拡大する予測です。

- エンドユーザー産業別では、鉱業・鉱物が2025年のロシア鉄道貨物輸送市場シェアの35.45%を保有し、小売・日用消費財に関連するロシア鉄道貨物輸送市場規模は2026年~2031年の間に9.18%のCAGRで拡大する見込みです。

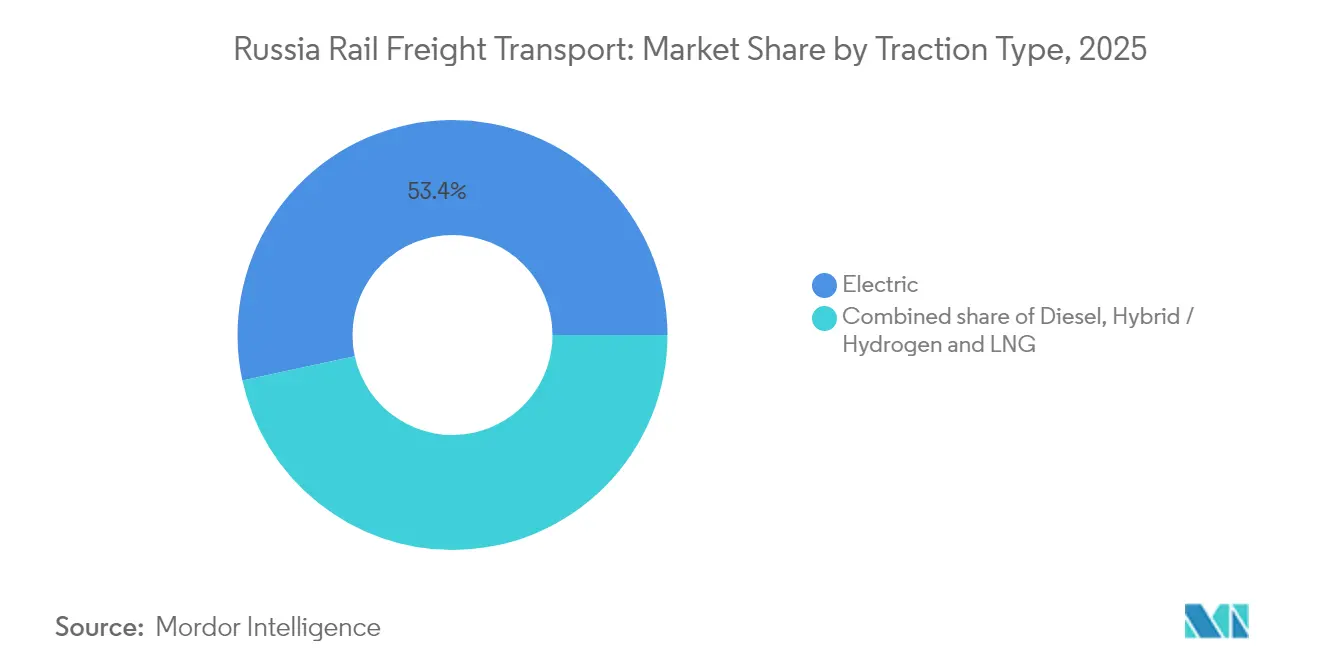

- 牽引タイプ別では、電気機関車が2025年のロシア鉄道貨物輸送市場シェアの53.40%を占め、ハイブリッド/水素・LNG牽引から生じるロシア鉄道貨物輸送市場規模は同期間に9.86%のCAGRで増加する見込みです。

- 目的地別では、国内輸送が2025年のロシア鉄道貨物輸送市場シェアの89.25%を占め、国際/越境輸送のロシア鉄道貨物輸送市場規模は2026年~2031年にかけて6.82%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ロシア鉄道貨物輸送市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)%の市場CAGR予測への影響 | 地理的関連性 | タイムライン |

|---|---|---|---|

| ロシア経由のアジア・欧州間トランジット量の急増 | +0.80% | シベリア横断鉄道、極東 | 中期(3~4年) |

| 極東輸出回廊に対する政府補助金 | +0.70% | 東シベリア、極東 | 中期(3~4年) |

| 北極海航路インターモーダルハブの拡張 | +0.40% | 北極圏地域 | 長期(5年以上) |

| デジタルスケジューリングプラットフォームの採用 | +0.30% | 全国 | 短期(2年以内) |

| バルク商品の道路から鉄道へのグリーントランジットシフト | +0.20% | 全国の鉱業地帯 | 長期(5年以上) |

| 加速する車両・車両群の近代化プログラム | +0.30% | 中央・極東ロシアの車両基地クラスター | 中期(3~4年) |

| 情報源: Mordor Intelligence | |||

ロシア経由のアジア・欧州間トランジット量の急増

ロシアと中国間の鉄道輸送量は2024年に20%増加しており、この急増は荷主が混乱した海上航路から貨物を転換したことによるものです。鉄道での14~25日間のトランジット時間は、より長い海上輸送と比較して有利となり、貨物フォワーダーが複数年のブロックトレイン契約を締結するよう促しています。この需要急増により、事業者は列車を長くし、車両フリートを確保するよう促され、大幅な運賃引き下げなしに鉄道回廊の競争力を実質的に高めています。しかし、能力の逼迫は追加の追い越し線路とデジタルスロット割り当ての必要性を浮き彫りにしており、この変化は純粋な線路延長よりもネットワーク最適化への投資を促す可能性があります。

極東輸出回廊に対する政府補助金

モスクワは2024年にシベリア横断鉄道とバイカル・アムール幹線の改良に3,660億ルーブル(40億7,000万米ドル)を投じることを約束し、2032年まで追加投資を計画しています。東向き輸出フローへの補助金付き運賃は、鉱山業者や穀物業者の物流コストを引き下げ、太平洋港湾に向けてより重い列車積載を促しています。初期の証拠は、主要ヤードでの待機時間の短縮を示しており、プロジェクトが完全に完成する前でも資金が運営上のボトルネックを緩和していることを示しています。副次的な効果として、民間車両所有者が資産を東方向に再配置し、より広いネットワーク全体での貨車の可用性を微妙に再分配しています。

北極海航路連結インターモーダルハブの拡張

北極圏の港湾における鉄道・海上輸送の乗り換え施設が建設中であり、本土の鉄道網と北極海航路を接続しています。北極海航路では砕氷船が航行シーズンを延長しています。計画されたハブは、稼働後にアジア・欧州間のトランジット時間を30%~50%短縮することを目指しており、輸出業者にスエズ運河を迂回するインセンティブを与えます。パイロット段階においても、この計画はコンテナ事業者が5年前には存在しなかった鉄道・砕氷船混合サービスパターンをテストするよう誘導しています。その結果得られる貨物データは、鉄道側線と北極圏ターミナルの両方における将来の能力計画の決定に影響を与える可能性があります。

デジタルスケジューリングプラットフォーム(RZDデジタルフレイト)の採用

RZDのデジタルフレイトプラットフォームは、リアルタイムの車両追跡、自動スロット予約、動的価格設定を単一のインターフェースに統合しています [1]「デジタル輸送・ロジスティクス」協会、「ロシア連邦の輸送・ロジスティクスセクターのデジタルトランスフォーメーション:トレンド、課題、解決策、技術」、dtla.ru 。早期採用者は空車走行キロメートルの減少を報告しており、資産回転率(単純な車両数ではなく)が主要な稼働率指標になる可能性を示唆しています。国家予算は2025年の広範な展開に5億ルーブル(560万米ドル)を充当しており(tadviser.ru)、ソフトウェアが新規線路建設よりも速く潜在的な能力を引き出せるという政府の信念を裏付けています。より多くの荷主が電子書類に移行するにつれ、通関時間が短縮され、デジタル対応事業者の競争上の優位性が強化されています。

制約の影響分析*

| 制約 | (~)%の市場CAGR予測への影響 | 地理的関連性 | タイムライン |

|---|---|---|---|

| 先進機関車へのアクセスを制限する西側諸国の制裁 | -0.60% | ネットワーク全体、特に輸出ルート | 中期(3~4年) |

| 中国・モンゴル国境越境地点での混雑 | -0.40% | ザバイカリスク・満洲里および関連国境検問所 | 短期(2年以内) |

| 北極圏港湾への限られたラストマイル鉄道接続 | -0.30% | 北ロシア;北極圏後背地 | 長期(5年以上) |

| 民間事業者に対する線路アクセス料金の上昇 | -0.30% | 全国、特に二次路線への影響が大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先進機関車へのアクセスを制限する西側諸国の制裁

制裁により重要な交換部品が遮断され、2024年中に約5万本の列車が遅延または運休となりました。機関車不足は当年の積載量減少の最大93%を説明しており、他の運営上の要因を大きく上回っています。これに対応して、国内メーカーは天然ガス機関車ラインを急速に開発していますが、立ち上げ速度は短期的な需要曲線に遅れをとっています。新造車両が到着するまで、ネットワーク計画者は厳しい動力ユニット配分を調整しなければならず、多くの場合、低マージンのバルクよりも高収益のコンテナフローを優先しています。

中国・モンゴル国境越境地点での混雑

輸送量が26%増加したにもかかわらず、ザバイカリスク・満洲里検問所は軌間変更と安全検査に関連する慢性的な渋滞に悩まされています。自動検査ツールは試験運用で書類処理を5分に短縮しましたが、物理的な側線の制限が依然として車両の回転を遅らせています。列車計画者はますます越境のオフピーク時間帯に出発をスケジュールするようになっており、これは定時性を改善する回避策ですが、国内の時刻表を複雑にします。デュアルゲージヤードへの投資はフローを円滑にする可能性がありますが、資金調達の問題は未解決のままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ:輸送が支配的、付随サービスが台頭

輸送サービスは2025年のロシア鉄道貨物輸送市場シェアの87.35%を占めており、広大な距離にわたってバルクおよびコンテナ化された貨物を輸送するネットワークの中核的役割を反映しています。この支配的なシェアの中で、長距離石炭輸送が依然として最大の単一収益源ですが、高収益の東西回廊ではインターモーダル列車の頻度が増加しています。事業者は、東部回廊向けに資金調達された新規能力がすでに石炭、穀物、コンテナ顧客によって事前予約されていることに注目しており、次の投資サイクルにおける安定した稼働率を示唆しています。重要なニュアンスとして、輸送プロバイダーはますます保証された車両可用性とデジタル追跡を組み合わせており、価格だけでなくサービス品質が販売ポイントとなっています。

荷主が貨物タイプとルートを多様化するにつれ、車両メンテナンス、保管、入換への需要が高まり、専門的なヤードと修理デポの必要性が生じています。RZDのデジタル書類ワークフローは引き渡しを簡素化し、それが24時間365日の可視性とドアステップロジスティクスに関する顧客の期待を高めています。その結果、付随サービスプロバイダーはデータ分析とコールドチェーン施設に投資し、鉄道エコシステムをフルスタックロジスティクスソリューションへと押し進めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

貨物タイプ:バルク商品が支配的、コンテナ化が加速

乾燥バルクは2025年のロシア鉄道貨物輸送市場シェアの57.10%を占めており、通常1,500キロメートル以上を移動する石炭、鉱石、穀物の輸出によって支えられています。現在のアジア需要の波は、鉱山業者が車両需要を安定させる複数年契約に署名するよう促し、スポットレートの変動性を低減しています。事業者は、厳しい動力ユニット供給の下で機関車あたりのトンキロメートルをより多く引き出すために、より重い軸重車両を配備することで対応しています。バイカル・アムール幹線の新規側線改良の約半数には、バルク対応の車両転倒機が含まれており、将来の量的拡張性を確保する微妙な設計上の選択です。

コンテナ化およびインターモーダル貨物は7.88%の予測CAGRで最も速く成長しており、FESCOがザバイカリスクに計画している4,000万ユーロ(4,400万米ドル)相当の施設などの新しいロジスティクスハブによって支えられています。増加するeコマースフローと中国からのジャストインタイム製造輸入が、より高価値のボックス輸送へのシフトを加速しています。貨車プールは温度管理された貨物向けの40フィートハイキューブコンテナを徐々に追加しており、生鮮品に対する鉄道の魅力を広げています。このセグメントの拡大は商品価格の変動に対するバッファーを生み出し、ネットワークのキャッシュフローの安定性に利益をもたらす多様化です。

エンドユーザー産業:鉱業がリード、小売が最強の成長を示す

鉱業・鉱物は2025年のロシア鉄道貨物輸送市場シェアの35.45%を占めており、国の資源志向型経済を反映しています。鉄鋼金属の輸送距離は1,900キロメートルを超えており、内陸の鉱山から港湾への輸送において鉄道が唯一の経済的な輸送手段であることを確固たるものにしています。極東港湾に貨物を転換する生産者は、機関車不足にもかかわらず鉄道回廊の信頼性に自信を持ち、2シーズン前からスロットを確保しています。ネットワーク計画者は、周期的な急増に備えるため、鉱業クラスター近くの線路複線化プロジェクトを優先しています。

小売・日用消費財は2031年までに9.18%のCAGRで最高の成長を記録する予測です。オンラインショッピングブームとロシアの地方都市における可処分所得の増加が、空のコンテナが返送される東から西への新たなバックホール機会を生み出しています。鉄道事業者はフルフィルメントセンターと提携して定期的な「eコマース列車」を創設しており、これは車両の往復経済性を改善するイニシアチブです。このトレンドは、消費者主導の輸送がいつか脱炭素化シナリオの下で予想される石炭量の減少の一部を相殺する可能性があることを示唆しています。

牽引タイプ:電気が支配的、水素がゲームチェンジャーとして台頭

電気牽引はロシア鉄道貨物輸送市場規模の53.40%を占めており、全国の電化率が85%を超えていることによります。電気機関車は信頼性の高い高トン数サービスを支え、長距離輸送においてコストと排出量の面で鉄道に優位性をもたらしています。最近の変電所のアップグレードにより架線容量が向上し、新規車両なしにより重い列車の運行が可能となり、輸入制限の中でコスト効率の高い生産性向上手段となっています。事業者はまた、下り坂でのブレーキが電力を電力網に戻すエネルギー回生スキームをテストしており、これは運営コストをさらに削減できる革新です。

ハイブリッド、水素、LNG機関車は低い基盤からではあるものの9.86%の予測CAGRで成長しており、2030年までに車両の25%を天然ガスに転換する計画によって刺激されています。パイロットLNGルートはすでに15%~25%の燃料節約を実証しており、厳しい運賃環境下の民間車両所有者にとって魅力的なマージンです。水素プロトタイプはゼロカーボンの排気排出を約束していますが、ディーゼルと同等のNOxレベルが規制当局を慎重にさせています。それでも、実験的なユニットは将来の車両更新サイクルを導く貴重な性能データを蓄積しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

目的地:国内市場が優勢、越境輸送がより高い成長を示す

国内輸送は2025年のロシア鉄道貨物輸送市場シェアの89.25%を占めており、この数字は国の広大な国土と内陸の資源埋蔵量を反映しています。進行中のアップグレードにより西シベリアと太平洋港湾間の平均トランジット時間が短縮され、国内荷主がアジアの石炭入札で競争するのに役立っています。デジタルプラットフォームが書類を標準化するにつれ、中小規模のロシア企業が国内鉄道をより利用しやすくなり、大企業以外にもユーザー基盤が広がっています。この広範な採用は、特に農業のピークシーズン中の量の季節性を平滑化するのに役立っています。

ロシア鉄道貨物輸送産業の越境貨物は2031年までに6.82%のCAGRで成長する見込みです。新たな中露協力協定が通関を合理化し、南北輸送回廊への投資がイランとインドへのアクセスを開いています。列車サービスはますます3カ国にわたって有効な統一追跡番号を使用するようになっており、管理上の摩擦を減らし、スケジュールの信頼性を高めています。より大きな確実性は、ひいては第三国のフォワーダーが欧州向け貨物をロシアの陸上ルートを通じて輸送するよう誘い、国内事業者の顧客ポートフォリオを多様化しています。

競争環境

Russian Railways (RZD)は線路インフラを所有しアクセス条件を設定しており、ロシア鉄道貨物輸送産業の構造に対して重要な影響力を持っています。Freight One、TransContainer、Globaltrans、Federal Freight Companyなどの民間事業者は車両フリートとニッチサービスに注力しており、市場の貨車の88%を集合的に管理しています [2]Globaltrans Investment PLC、「当社の市場」、globaltrans.com。競争上の優位性はますます車両をデジタルスケジューリングと組み合わせる能力に依存しており、後発参入者には容易に複製できないサービス上の堀を生み出しています。

戦略的提携が価値連鎖を再編しており、SIBURとSG-transが94億ルーブル(1億440万米ドル)相当のLPG輸送のための合弁会社を設立したことがその例として挙げられます [3]SIBUR & SG-Trans、「SIBURとSG-Transが石油化学品輸送のための合弁会社を設立」、gulfoilandgas.com。このような垂直統合の動きは専属貨物フローを確保し、スポット市場の変動へのエクスポージャーを低減し、資産稼働率を保証します。同様のパートナーシップが農業輸出を対象とした冷蔵コンテナプールにも見られ、製品特化型の鉄道ソリューションが普及していることを示しています。これらの垂直統合の動きは、統合ロジスティクスグループが以前は汎用車両事業者によってサービスされていた部分を取り込むことで、市場シェアを微妙に分散させています。

テクノロジーが新たな競争の場となっており、RZDは正確な車輪位置決めの必要性を排除する人工ニューラルネットワーク質量測定システムを展開しています。早期採用者はより速い計量橋のスループットを得て、荷主への定時性のコミットメントを強化しています。一方、小規模事業者はアイドル車両日数を最大化するためにブロックチェーンベースの資産共有プラットフォームをテストしています。テクノロジーがサービスイノベーションへの参入障壁を下げるにつれ、競争力学は規模だけでなく、専門的なハードウェアと柔軟なソフトウェアを組み合わせる機敏な企業に傾く可能性があります。

ロシア鉄道貨物輸送産業リーダー

Russian Railways (RZD)

TransContainer

Freight One (PGK)

Globaltrans Investment PLC

Federal Freight Company (FFC)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:FESCOと西安自由貿易港がザバイカリスクに4,000万ユーロ(4,400万米ドル)のロジスティクス・輸送センターを建設することに合意しました。このプロジェクトは国境越境地点での能力を26%増加させ、冷蔵コンテナ専用のステージングヤードを追加することを目標としています。

- 2024年5月:Russian RailwaysとChina Railwayが、新たな国境インフラとザバイカリスク・満洲里間の第2線路に焦点を当てた戦略的協力協定に署名しました。この協定は混雑を緩和し、二国間の貨物スロットを増加させることを目的としています。

- 2024年5月:Russian Railways (RZD)は、プーチン大統領の中国訪問中にChina Railwayと包括的な戦略的協力協定に署名し、中国の一帯一路構想の下での国際輸送回廊の開発、国境越境地点の強化、ザバイカリスク・満洲里間の第2線路建設に焦点を当てました(Railway Gazette International)。

- 2024年3月:Russian Railways (RZD)は、シベリア横断鉄道とバイカル・アムール幹線の改良に2024年に3,660億ルーブル(40億米ドル)の政府支援を受けた大規模インフラ投資プログラムを発表し、2032年までに2兆7,000億ルーブル(300億米ドル)の総投資計画により、年間輸送能力を1億5,050万トンから2億5,500万トンに増加させることを目指しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ロシア鉄道貨物輸送市場を、ロシアの公共鉄道ネットワーク上での国内および越境貨物の輸送から得られる年間価値と、鉄道事業者がルーブルで請求し米ドルに換算する付随する入換、保管、車両メンテナンスサービスとして定義しています。

旅客鉄道、パイプラインフロー、民間工場内鉄道側線からの収益は含まれていません。

セグメンテーション概要

- サービスタイプ別

- 輸送

- 輸送に付随するサービス(メンテナンス、入換、保管)

- 貨物タイプ別

- コンテナ化/インターモーダル

- 乾燥バルク(石炭、鉱石、穀物)

- 液体バルク(原油、化学品)

- ブレークバルク・プロジェクト貨物

- エンドユーザー産業別

- 鉱業・鉱物

- 石油・ガス・化学品

- 農業・食品

- 製造・自動車

- 小売・日用消費財

- 建設資材・その他

- 牽引タイプ別

- ディーゼル

- 電気

- ハイブリッド/水素・LNG

- 目的地別

- 国内

- 国際/越境

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、車両リース業者、シベリアおよび北西部のバルク商品荷主、サードパーティロジスティクス計画者、モスクワ首都圏の貨物フォワーダーとのインタビューおよびパルスサーベイを実施しました。これらの会話により、二次情報源だけでは定量化できない実際の運賃動向、牽引タイプのコスト差、東向き輸送量の再ルーティング期待が明確になりました。

デスクリサーチ

連邦国家統計局のトンキロメートル表、ユーラシア経済連合の税関サマリー、運輸省の回廊投資更新などの貿易・政府データセットから始め、貨物ミックス、運賃区分、回廊能力の変化を概説しました。補完的なコンテキストは、Russian Railwaysの年次報告書、中央銀行の為替公報、産業協会のノート(例:鉄道員組合)、およびDow Jones Factivaを通じてキャプチャされた信頼できるメディアから得られました。Mordor Intelligenceの有料ダッシュボードによると、過去の車両フリート在庫と平均サービス価格は、関連する場合にD&B HooversおよびIMTMAから取得されました。このリストは例示的なものであり、トレンドを確認しデータギャップを埋めるために他の多くのオープンおよびサブスクリプションソースが検討されました。

市場規模算定と予測

Russian Railwaysと主要民間事業者が申告した2024年の貨物収益に基づくトップダウン構築を専属輸送量に合わせて調整し、米ドルで再表現しました。結果は、事業者の開示から得た平均サービス価格に積載車両日数を乗じたボトムアップサンプルとクロスチェックされました。主要なモデルドライバーには、商品輸出指数、車両回転時間、シベリア横断鉄道とBAM線の回廊稼働率、平均ルーブル・米ドル為替レート、インフラ設備投資、制裁を受けた貿易のアジアへの再転換が含まれます。これらの変数に対する多変量回帰が2025年~2030年の予測を支え、シナリオ分析が東部能力拡張の加速からのアップサイドを捉えています。

データ検証と更新サイクル

アウトプットは3層のレビューを経ます:自動分散スキャン、アナリストのピアオーディット、セクターリードの承認。12ヶ月ごとに更新し、運賃改定、制裁ラウンド、または大規模な資本注入がコアドライバーを大幅に変更した場合には中間更新が行われます。

Mordorのロシア鉄道貨物輸送ベースラインが信頼に値する理由

公表された推計は、企業がサービスバスケット、通貨処理、更新サイクルを異なる方法で選択するため、しばしば乖離します。

この市場における主要なギャップドライバーは、付随サービスが計上されているかどうか、適用される為替レートの年、および鉱業サイトの社内専属鉄道が報告前に加算または除外されているかどうかです。一部のプロバイダーはロジスティクスマークアップを貨物価値に組み込み、他のプロバイダーはルーブルを固定パリティで固定しており、Mordorは厳密に鉄道収益のみを報告し、各サイクルで為替レートを更新し、専属輸送を分離しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 160億6,000万米ドル(2025年) | ||

| 710億米ドル(2024年) | グローバルコンサルタントA | より広いロジスティクス手数料を含み、2023年の混合為替レートを使用 |

| 160億米ドル(2025年) | セクターアナリストB | 一部の民間工場内鉄道を計上し、より広い貨物カバレッジを適用 |

総合すると、この比較はMordorの厳格なスコープ選択、通貨処理、および年次ソース更新が、明確に述べられた変数と再現可能なステップに追跡可能な、バランスのとれた透明なベースラインを意思決定者に提供することを示しています。

レポートで回答される主要な質問

ロシア鉄道貨物輸送市場の現在の規模はどのくらいですか?

市場は2026年に164億3,000万米ドルと評価されています。

ロシア鉄道貨物輸送産業はどのくらいの速さで成長すると予想されますか?

2026年から2031年の間に2.32%のCAGRで拡大する予測です。

ロシア鉄道貨物輸送市場シェアを支配する貨物タイプはどれですか?

石炭、鉱石、穀物を中心とする乾燥バルク商品が総量の57.10%を占めています。

東部回廊が投資の焦点となっているのはなぜですか?

ロシアの輸出業者を増大するアジア需要に接続し、西側制裁の影響を受けたルートからの圧力を緩和するためです。

デジタル化はロシアにおける将来の鉄道競争力にとってどれほど重要ですか?

デジタルスケジューリングと追跡プラットフォームは空車走行を削減し、通関時間を短縮するため、能力とサービス品質向上の中心的な要素となっています。

ロシアの鉄道が道路輸送に対して提供する環境上の優位性は何ですか?

電気牽引が53.40%を占めることで、鉄道は長距離輸送においてディーゼルトラック輸送よりも大幅に少ない温室効果ガスを排出し、炭素削減目標に沿っています。

最終更新日: