中国欧州間鉄道貨物輸送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

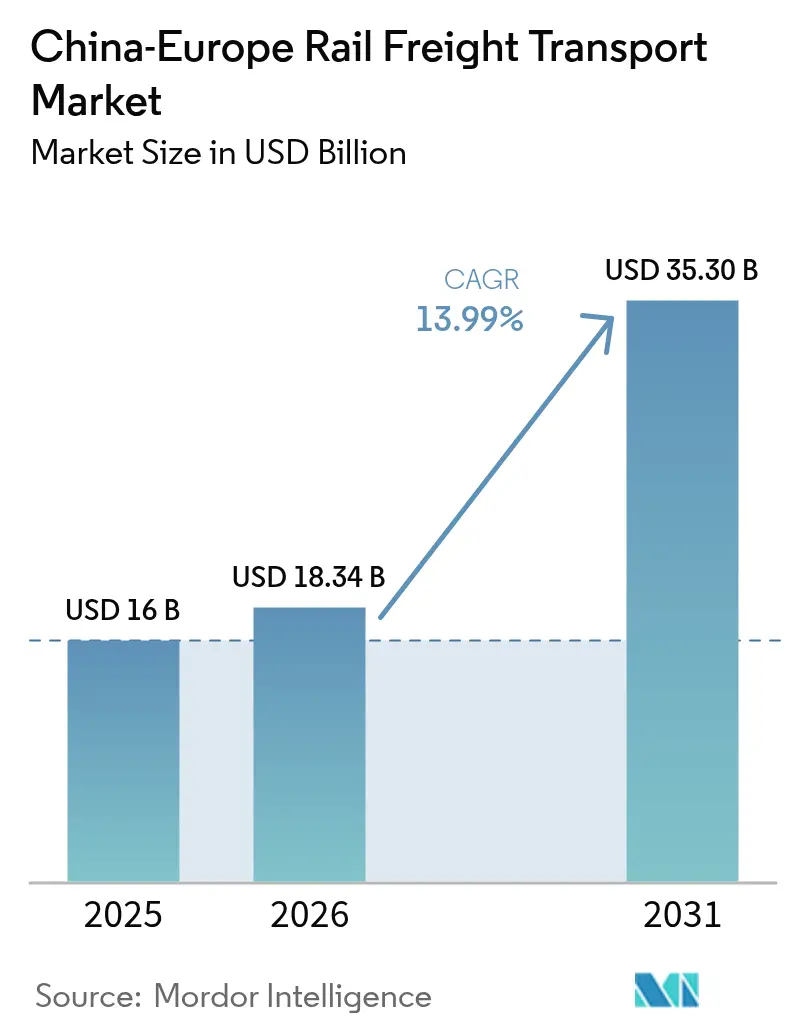

| 基準年の市場規模 (2025) | 16 十億米ドル |

| 市場規模 (2026) | 18.34 十億米ドル |

| 市場規模 (2031) | 35.30 十億米ドル |

| 成長率 (2026 - 2031) | 13.99% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国欧州間鉄道貨物輸送市場分析

中国欧州間鉄道貨物輸送市場規模は、2025年に160億USD、2026年に180億3,400万USDと予測され、2026年から2031年にかけてCAGR 13.99%で成長し、2031年までに353億USDに達する見込みです。

ゼロエミッション貨物割当に向けた規制転換、テヘラン-ヴァン-ソフィア支線の予定竣工、および回廊全体にわたる人工知能の導入が、過去の成長パターンを上回る構造的需要を牽引しています。輸送時間のばらつきはすでに5%未満に低下しており、かつて主に航空輸送されていた高付加価値電子機器にとって、鉄道が予測可能な選択肢へと変貌しています。同時に、保証付き農業バルク専用列車契約が東行き輸送量を安定させ、歴史的に価格を歪めてきた双方向利用率を改善しています。これらの相互に絡み合う要因により、顧客基盤はコスト重視の荷主から、カーボンアカウンティング、信頼性、エンドツーエンドのデジタル可視性を優先する企業へと拡大しています。

主要レポートのポイント

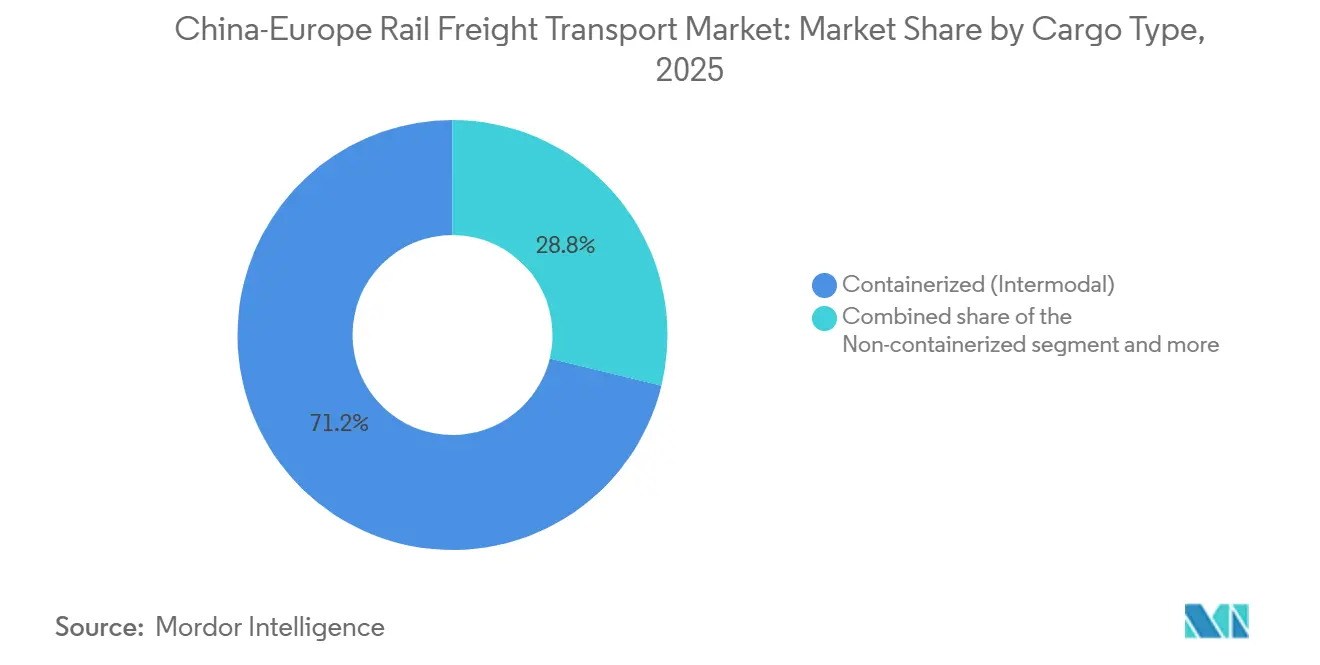

- 貨物タイプ別では、コンテナ化インターモーダル貨物が2025年の中国欧州間鉄道貨物輸送市場シェアの71.21%を占めてリードし、非コンテナ化貨物は2031年にかけてCAGR 14.23%で成長すると予測されています。

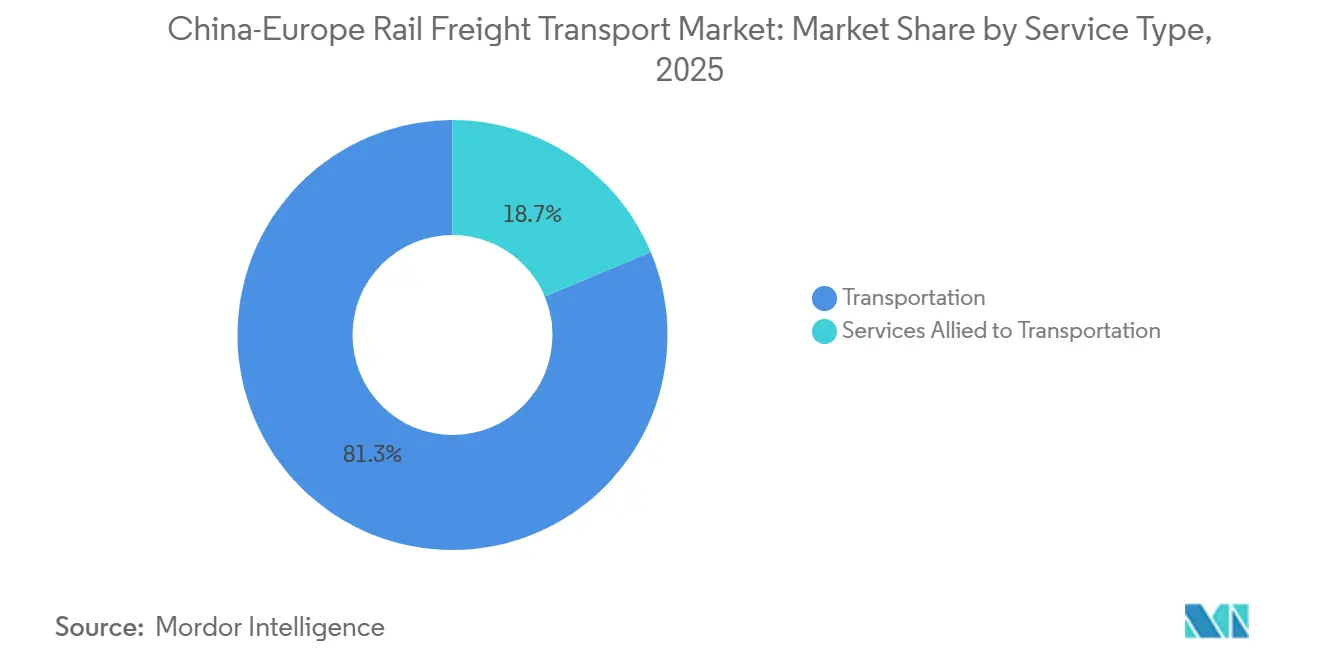

- サービスタイプ別では、輸送が2025年の中国欧州間鉄道貨物輸送市場規模の81.3%を占めましたが、輸送関連サービスは2026年から2031年にかけてCAGR 14.33%で拡大する見込みです。

- 欧州向け先別では、ドイツが2025年の中国欧州間鉄道貨物輸送市場規模の29.5%のシェアを獲得し、スペインは2031年にかけてCAGR 14.7%で最も速い成長を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国欧州間鉄道貨物輸送市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU-中国ゼロエミッション貨物割当(2030年):鉄道採用の加速 | +3.1% | EU加盟国、中国沿岸輸出ハブへの拡大 | 中期(2~4年) |

| テヘラン-ヴァン-ソフィア支線の完成による南部スループットの解放 | +2.6% | イラン、トルコ、ブルガリア回廊、中央欧州への波及 | 短期(2年以内) |

| AI最適化ネットワークタイミングによる輸送時間のばらつきを5%未満に低減 | +2.3% | グローバル、デジタル先進回廊に集中 | 中期(2~4年) |

| 西安半導体バレー輸出拠点への直接鉄道アクセス | +1.9% | 中国西部地域、欧州ハイテク製造ハブ | 長期(4年以上) |

| 2026年トライモーダル・ポズナン・メガハブによるEU流通能力の倍増 | +1.7% | ポーランド、中央・東欧全域への流通リーチ | 短期(2年以内) |

| COFCO農業バルク専用列車契約の保証(年間500万トン)による東行き積載量の安定化 | +1.4% | 中国農業輸入地域、欧州穀物輸出地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU-中国ゼロエミッション貨物割当(2030年)

義務的な炭素削減目標は、ライフサイクル排出量を海上輸送比で70~80%削減することで鉄道の競争力を高め、中国の2030年排出量ピーク誓約およびEU企業持続可能性報告指令と整合しています。これにより鉄道は、コスト代替手段としての役割から、スコープ3排出量を開示する多国籍企業にとってのコンプライアンス上の必須手段へと移行しています。貨物フォワーダーは現在、輸送モード比較においてカーボンサーチャージを価格に織り込んでおり、時間的制約がありながらも環境志向の荷主を、より高い運賃にもかかわらず鉄道へと誘導しています[1]「欧州における鉄道輸送と持続可能なモビリティのための代替燃料」、欧州委員会、transport.ec.europa.eu。

テヘラン-ヴァン-ソフィア支線の完成による南部スループットの解放

新路線により平均輸送時間が14~16日に短縮され、北部回廊の混雑を回避し、2027年までに年間輸送能力が300万TEUに向けて増強されます。税関のデジタル化と軌間標準化への投資により国境での滞留時間が短縮され、荷主に地政学的リスクを分散させる代替ルートを提供し、欧州ゲートウェイへの圧力を緩和します[2]「国の鉄道ネットワーク、2024年も記録更新を継続」、中国政府、english.www.gov.cn 。

AI最適化ネットワークタイミングによる輸送時間のばらつきを5%未満に低減

China Railwayの95306プラットフォームは、気象・混雑・設備保守に関する予測分析を適用して配車計画を精緻化し、ばらつきを航空貨物の予測可能性に匹敵するレベルまで縮小しています。これにより実現した信頼性は、配送保証ウィンドウに対するプレミアム価格設定を可能にし、特に在庫保有コストが運賃差を上回る自動車電子機器分野において効果を発揮しています。

西安半導体バレー輸出拠点への直接鉄道アクセス

専用線路、温度管理コンテナ、GPS保護輸送により、半導体輸出業者は16~18日の納期コミットメントを満たしながら、航空輸送比で40~50%の輸送費削減を実現できます。これにより鉄道は、かつて航空輸送に不可逆的に占有されていた高付加価値電子機器レーンにおけるシェアを獲得しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国省レベル鉄道貨物補助金の廃止 | -2.1% | 中国省レベル輸出ハブ、特に内陸製造地域 | 短期(2年以内) |

| ウクライナ紛争による迂回ルートに伴うセキュリティ保険サーチャージ | -1.6% | ロシア、ベラルーシ、および代替回廊を経由するルート | 中期(2~4年) |

| 半導体供給不足の長期化に起因する機関車不足 | -1.3% | グローバル、欧州および中国オペレーターへの深刻な影響 | 短期(2年以内) |

| 鉄道ITネットワークへのサイバー攻撃の激化によるサービス障害 | -0.9% | 集中管理システムを持つデジタル統合回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中国省レベル鉄道貨物補助金の廃止

補助金の段階的廃止により、陸揚げコストが8~12%上昇し、海上輸送と鉄道輸送の間の実質的な価格格差が露わになります。鉄道輸送は1トン当たり5,000USD超の貨物に対して依然として有効な選択肢ですが、一部の限界的な輸送量を海上輸送に奪われるリスクに直面しています。この移行は、鉄道運営が財務的課題を相殺する効率性を達成するまで継続する可能性があります[3]「ポーランド物流ハブ開発プロジェクト」、欧州投資銀行、eib.org。

ウクライナ紛争による迂回ルートに伴うセキュリティ保険サーチャージ

薄い利益率に既に苦しんでいる商品荷主は、戦争リスクプレミアムが総輸送コストの3~5%を吸収するまでに急騰するという重大な課題に直面しており、これは紛争前に確立された基準の4倍に相当します。さらに、中間回廊の輸送能力制約と新興保険フレームワークが相まって不確実性が高まり、契約更新のペースが鈍化しています[4]「重要情報インフラとサービス-鉄道」、欧州連合サイバーセキュリティ機関、enisa.europa.eu。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

貨物タイプ別:インターモーダル標準化が効率性を牽引

コンテナ化セグメントは、ISO規格が11,000kmの回廊全体にわたる自動引き渡しを可能にすることで、2025年の中国欧州間鉄道貨物輸送市場シェアの71.21%を支配しました。デジタルツインを通じて調整されたコンテナプールがシャーシ稼働率を向上させ、予測保全が遊休時間を大幅に削減しています。非コンテナ化貨物は規模こそ小さいものの、専用積載フレームを必要とする機械類、プロジェクト貨物、自動車ノックダウンキットに牽引され、回廊全体の成長を上回るCAGR 14.23%で成長すると予測されています。

液体バルクは依然としてニッチな分野であり、鉄道の密閉タンカーの安全実績を評価する化学品や精製燃料に対応しています。温度管理コンテナは現在、医薬品および生鮮品レーンに浸透しており、そのIoTテレマティクスが16~18日の輸送中のコールドチェーン完全性を保証しています。鉄道ハードウェアサプライヤーが広軌対応可変台車や高速台車交換システムを導入するにつれ、大型貨物の取り扱いの障壁が低下し、より高い利益率をもたらす産業機器が海上輸送から鉄道輸送へと移行しやすくなっています。中国欧州間鉄道貨物輸送市場は、したがって、コンテナ優位から、多様な積載プロファイルにわたる資産回転率を最大化するバランスの取れたポートフォリオへと進化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

サービスタイプ別:関連サービスが付加価値機会を獲得

コア輸送が2025年収益の81.3%を確保しましたが、関連サービスは2031年にかけてCAGR 14.33%を達成する軌道にあり、回廊平均を1パーセントポイント以上上回っています。エンドツーエンドの可視性、自動通関手続き、在庫ファイナンスにより、プロバイダーは複数のベンダーに分散していた物流支出を取り込むことができます。

デュイスブルクおよびポズナンにおけるデジタル統合倉庫が受注から納品までのサイクルを短縮し、自動車・電子機器分野のジャストインタイム製造パートナーを支援しています。95306プラットフォームのAPIリンクが請求サイクルを数週間から数日に短縮し、中小企業のキャッシュフローを改善しています。顧客が単一請求書による体験を求めるにつれ、鉄道オペレーターはラストマイル配送、逆物流、貿易書類サービスを垂直統合し、顧客定着率を高め、TEU当たりの平均収益を向上させています。中国欧州間鉄道貨物輸送市場は、したがって、単純な輸送から総合的なサプライチェーン・オーケストレーションへと移行できる企業に報いる構造となっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

2025年におけるドイツのリーダーシップは、デュイスブルクの高度なインターモーダルヤード、24時間の税関対応、および90以上の中国発地への直接リンクに由来しています。しかし、ピークシーズンには輸送能力稼働率が常に90%を超え、ネットワークが混雑リスクにさらされています。ポーランドのポズナンハブはその負担を軽減し、2026年に中央欧州の流通能力を倍増させ、バルト・アドリア回廊沿いに集積する製造業者のサービスコストを低下させます。

スペインの台頭により、鉄道がイベリア半島の自動車組立工場および地中海港湾と直結し、北アフリカおよび南欧向け貨物のリードタイムが短縮されます。オランダは、ロッテルダムでの鉄道・海上トランシップメントを通じて高密度消費財の輸送量を取り込み、医薬品向けの充実したコールドチェーン能力を活用しています。フランスは、回廊の低炭素フットプリントを重視する高付加価値航空宇宙部品を活用し、航空輸送に比べて長い輸送時間を相殺しています。

鉄道プロジェクト向けに70億ユーロ超が充当されたEU輸送資金の延長は、東南欧全体の近代化を支援し、ハンガリーやスロバキアなどの新興市場を回廊への直接アクセスに組み込んでいます。中間回廊を経由する代替ルートが地政学的リスクを分散させ、デジタル税関事前通関が書類手続きを標準化してEU外部国境での遅延を削減しています。これらの進展が総体として輸送フローを分散させ、システミックリスクを低下させ、欧州全域の貨物オーナーに対するサービスの多様性を高めています。

競争環境

既存プレーヤーは規模、国境を越えた協定、および技術に依存しています。China Railway Groupは統一スケジューリングにより232の欧州向け先を調整し、CRRCは乗り換え停車なしに異なる電圧を走行できるマルチシステム機関車を供給しています。DB Cargo Eurasiaは18の欧州諸国をDBのネットワークに統合し、ラストマイル配送向けの自社貨車フリートを活用しています。

垂直統合が加速しています。DSVはDB Schenkerの鉄道資産を吸収し、アジア発地ネットワークと欧州ターミナルの密度を整合させました。物流プロバイダーは通関手続き、倉庫業務、サプライチェーンファイナンスをバンドルし、IoT搭載貨車から生成されるデータを収益化しています。AI駆動のネットワークタイミングツールがサービス信頼性をさらに差別化し、保証ウィンドウに対するプレミアム価格設定を可能にしています。

中国における補助金撤廃が資本力の弱いオペレーターに圧力をかけ、業界再編を促進しています。一方、サイバーセキュリティの堅牢性が信頼指標として浮上しており、NIS指令基準を満たすキャリアが、データ漏洩を懸念する電子機器・医薬品荷主からの契約を獲得しています。回廊の適度な集中度は、半導体不足にもかかわらず機関車調達に資金を投じ、サイバーセキュリティのアップグレードを維持し、双方向の貨物契約を確保できるプレーヤーに有利に働いています。

中国欧州間鉄道貨物輸送産業のリーダー企業

China Railway Corporation

DB Cargo (Deutsche Bahn AG)

UTLC ERA

Russian Railways (RZD)

Rail Cargo Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:中国国家鉄路および提携鉄道が、東西バランスを改善するための輸送能力拡大措置と通関手続きの合理化を発表しました。

- 2025年11月:中国国家鉄路集団が、ネットワークが欧州232都市・アジア100都市に及ぶことを発表し、輸送時間を30%短縮する完全時刻表付き7路線を追加しました。

- 2025年10月:DB Cargo Eurasiaが上海-ハンブルク往復便を開設し、欧州18カ国へのアクセスを拡大しました。

- 2025年1月:中国国務院が2024年に200万TEUを輸送した19,000便を確認し、一帯一路のさらなる協力を誓約しました。

中国欧州間鉄道貨物輸送市場レポートの調査範囲

| コンテナ化(インターモーダル) |

| 非コンテナ化 |

| 液体バルク |

| 輸送 |

| 輸送関連サービス |

| ドイツ |

| ポーランド |

| オランダ |

| スペイン |

| フランス |

| イギリス |

| イタリア |

| その他欧州 |

| 貨物タイプ別(金額) | コンテナ化(インターモーダル) |

| 非コンテナ化 | |

| 液体バルク | |

| サービスタイプ別(金額) | 輸送 |

| 輸送関連サービス | |

| 欧州向け先国別(金額) | ドイツ |

| ポーランド | |

| オランダ | |

| スペイン | |

| フランス | |

| イギリス | |

| イタリア | |

| その他欧州 |

レポートで回答される主要な質問

2031年における中国欧州間鉄道貨物輸送市場の予測規模は?

2026年の180億3,400万USDから13.99%のCAGRで拡大し、2031年までに353億USDに達すると予測されています。

回廊収益をリードする貨物タイプは何ですか?

コンテナ化インターモーダル貨物は、標準化された取り扱い効率により2025年に市場シェアの71.21%を占めました。

スペインが最も成長の速い欧州向け先である理由は何ですか?

自動車輸出、地中海港湾との連携、および北アフリカ市場へのアクセスが、2031年にかけてスペインのCAGR 14.7%を牽引しています。

AIツールは回廊の信頼性をどのように改善していますか?

China Railwayの95306プラットフォームにおける予測スケジューリングにより、輸送時間のばらつきが5%未満に削減され、配送保証ウィンドウの設定が可能になっています。

近期において最もコストへの影響が大きい制約要因は何ですか?

中国省レベル補助金の段階的廃止により、輸送運賃が8~12%上昇しており、効率化がコストを相殺するまでの間に輸送量が15~20%減少する可能性があります。

最終更新日: