ヨーロッパ肥料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 28.82 十億米ドル |

| 市場規模 (2026) | 29.94 十億米ドル |

| 市場規模 (2031) | 36.21 十億米ドル |

| 成長率 (2026 - 2031) | 3.88% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ肥料市場分析

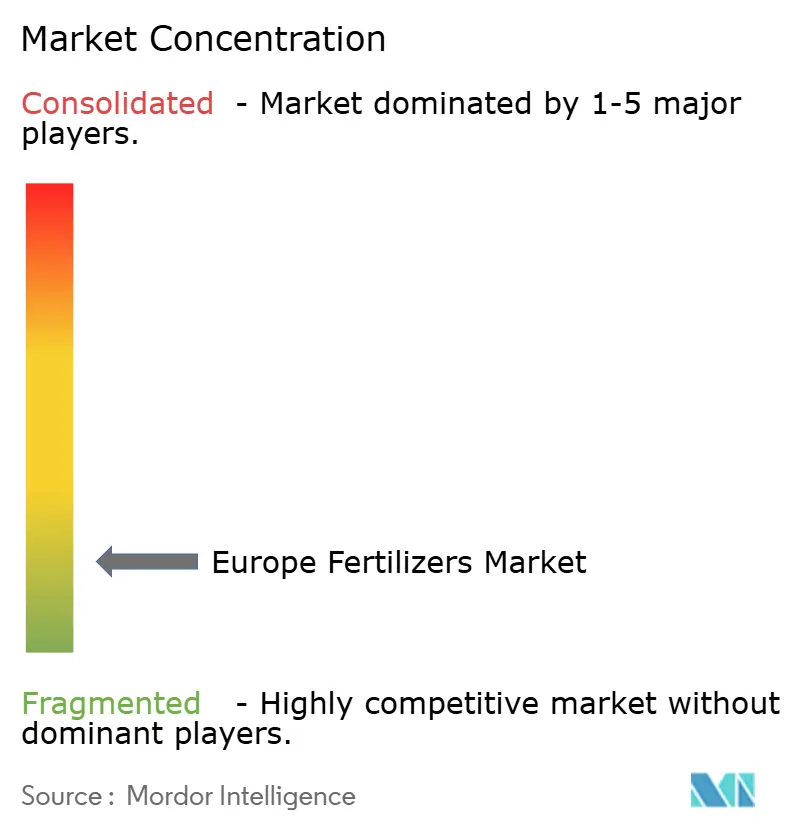

ヨーロッパ肥料市場規模は、2025年の280億8,200万米ドルから2026年には299億4,000万米ドルへと成長し、予測期間(2026年~2031年)にCAGR 3.88%を記録しながら、2031年までに362億1,000万米ドルに達すると予測されている。欧州連合の共通農業政策エコスキーム、炭素国境調整メカニズム、および窒素供給を再編する予定のグリーンアンモニアプロジェクトへの投資が、堅調な需要を牽引している。緩効性・水溶性製品の普及加速、再生可能エネルギーを活用した生産への投資拡大、および2024年の価格上昇後の穀物作付面積の回復が、さらなる成長を支えている。生産者は天然ガス価格の変動によるコスト面の逆風に直面しているが、垂直統合および再生可能原料戦略によって対応している。ヨーロッパ肥料市場は分散した集中度を示しており、上位5社が市場規模のわずかなシェアを占めるにとどまっている。

レポートの主要ポイント

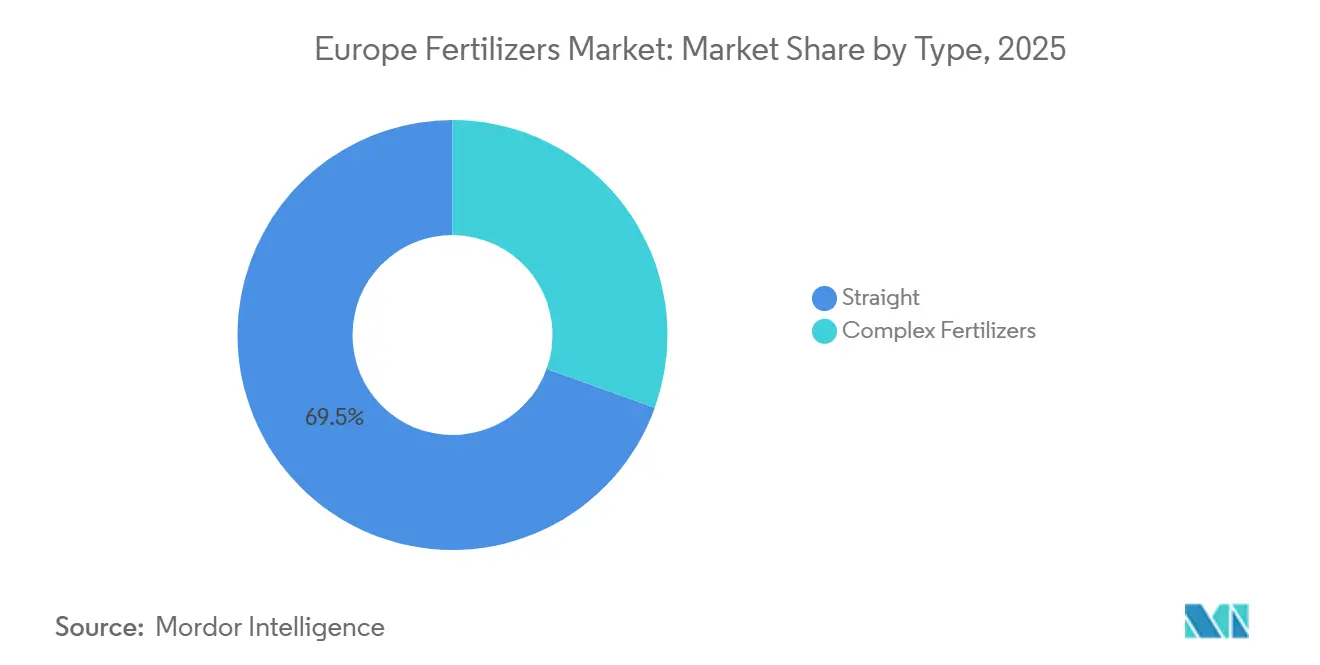

- 種類別では、単肥が2025年のヨーロッパ肥料市場シェアの最大69.5%を占め、複合肥料セグメントは2031年にかけて最も速いCAGR 5.1%で拡大すると予測されている。

- 形態別では、従来型製剤が2025年のヨーロッパ肥料市場規模において最大シェアを占め、81.2%を記録した一方、特殊製剤は2026年から2031年にかけて最も速いCAGR 6.2%で成長すると予測されている。

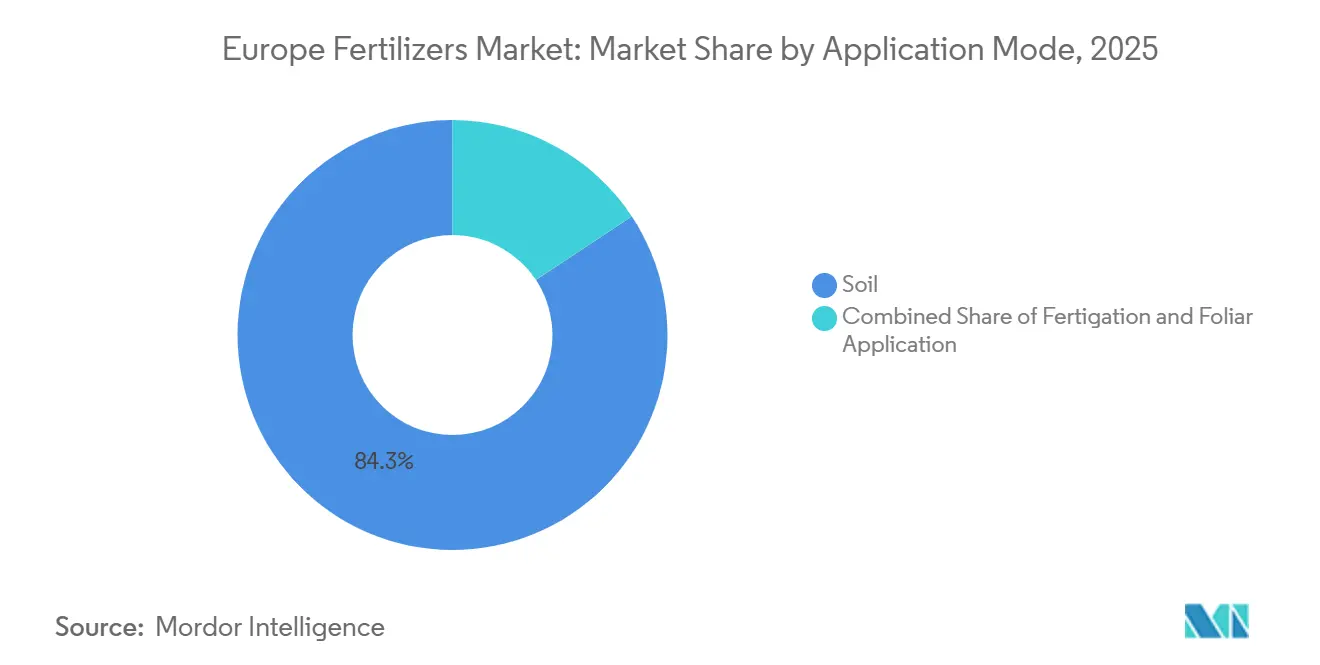

- 施用方法別では、土壌施用が2025年に84.3%を占め市場最大シェアを記録した一方、液肥灌漑(フェルティゲーション)は2026年から2031年にかけてCAGR 5.9%の最高成長率を記録すると予測されている。

- 作物種類別では、畑作物が2025年に79.6%を占め市場最大シェアを獲得した一方、園芸作物は2031年にかけてCAGR 5.5%で最も速く成長するセグメントになると予測されている。

- 地域別では、ドイツが2025年に18.4%の最大市場シェアを占め、ロアは2026年から2031年にかけてCAGR 6.8%で拡大する最も速く成長する地域市場になると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ肥料市場のトレンドおよびインサイト

ドライバーの影響分析*

| ドライバー | CAGRの予測への影響(約%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| EU(欧州連合)のCAP(共通農業政策)エコスキームによる均衡施肥の促進 | +0.8% | EU-27、特にフランス、ドイツ、オランダで最も顕著 | 中期(2〜4年) |

| 精密農業向け特殊肥料採用の急増 | +0.9% | 西ヨーロッパ、北欧諸国 | 長期(4年以上) |

| 2024年の価格上昇後の穀物作付面積の回復 | +0.7% | 東ヨーロッパ、フランス、ドイツ | 短期(2年以下) |

| サプライチェーン排出削減に向けたグリーンアンモニアへの投資 | +0.6% | オランダ、ドイツ、ノルウェー | 長期(4年以上) |

| (炭素国境調整メカニズム)CBMAによる栄養素生産の国内回帰の推進 | +0.5% | EU-27、特にドイツ、オランダ | 中期(2〜4年) |

| 北ヨーロッパにおける管理環境農場の台頭 | +0.4% | 北欧諸国、オランダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EU共通農業政策エコスキームによる均衡施肥の促進

欧州連合は、窒素およびリンの損失を最小化する栄養計画を奨励する共通農業政策エコスキームを通じて、毎年310億ユーロ(337億5,000万USD)を配分しています[1]欧州委員会、「CAP資金」、agriculture.ec.europa.eu。これらのインセンティブは、安定化窒素、緩効性コーティング、および環境目標に沿った精密施用ツールの採用を促進します。フランスおよびドイツの大規模穀物農家は、スキームの基準を満たすための設備を近代化しており、硝化抑制剤およびウレアーゼ抑制剤の販売を促進しています。肥料企業は、コンプライアンス支援から価値を獲得するため、製品に農業経営サービスを組み合わせています。プログラムの成果連動型支払いは、精密機械への回収期間を短縮し、アップグレードを加速させます。データ駆動型の施用計画は収量の安定性も高め、採用の勢いを強化しています。

精密農業向け特殊肥料採用の急増

コペルニクス衛星プログラムからの高解像度画像と農場内センサーにより、栄養効率を最大化する可変施用が可能になります[2]欧州宇宙機関、「コペルニクスサービス – 陸域」、copernicus.eu。緩効性、液体、および水溶性製剤は、このようなデータ駆動型制度の下で慣行製品を上回ります。オランダの温室経営者は栄養混合物を時間単位で調整する液肥潅水ダッシュボードを使用し、北欧の穀物農家は窒素放出を作物の吸収に同期させるためにコーティング尿素を使用しています。地域のブレンド施設は局所的な欠乏に対応するために微量栄養素プロファイルを調整し、効果を高めています。生産者はサブスクリプション型の意思決定支援プラットフォームを提供し、肥料を農業経営ソリューションのバンドルに転換しています。損失の削減により高製品コストが相殺されるためプレミアム価格が受け入れられ、特殊製品成長の好循環が生まれています。

2024年の価格上昇後の穀物作付面積の回復

世界的な供給混乱により、2024年末に小麦は1メトリックトン当たり302USDに上昇し、東西ヨーロッパ全体での作付面積の減少が逆転しました。農家はフランスで3.2%、ドイツで2.8%、冬小麦およびトウモロコシの作付けを増加させ、栄養需要を即座に押し上げました。東ヨーロッパの農家は限界地を再開し、窒素およびリンの販売を刺激しました。より高い利益率は、より高い施用強度と精密散布機のアップグレードを支援します。肥料ディストリビューターは、2025年春の事前購入キャンペーン中に二桁の数量増加を報告しています。穀物価格の上昇は、2026年まで作付け拡大を持続させると予想され、近期の市場成長を支えています。

CBMAによる栄養素生産の国内回帰の推進

炭素国境調整メカニズムは、炭素集約型肥料輸入への賦課金支払いを段階的に導入し、納入コスト差を縮小させ、地域生産を促進しています。ドイツおよびオランダの生産者は、より低い賦課金率の資格を得るために電解水素を使用したブラウンフィールド改築を評価しています。北アフリカからの尿素輸入はコスト上昇に直面し、購入者はヨーロッパの供給を確保するよう動いています。政府は低炭素設備投資に対する税額控除を提供し、ハードル率を下げてプロジェクト承認を加速させています。国内能力の向上は、2022年の地政学的混乱時に露呈したサプライチェーンリスクを軽減し、市場の回復力を高めています。生産者は、規模の拡大によりグリーンプレミアム水準が低下すれば、EU非加盟の近隣諸国への輸出機会を見込んでいます。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測への影響(約%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 硝酸塩およびアンモニア排出上限の強化 | -0.6% | EU-27、特にオランダ、デンマーク | 短期(2年以下) |

| 天然ガス価格変動による生産コストの上昇 | -0.8% | ドイツ、オランダ、英国 | 短期(2年以下) |

| バイオスティミュラント代替品の急速な普及 | -0.4% | 西ヨーロッパ、地中海地域 | 中期(2〜4年) |

| 東ヨーロッパの物流および制裁による混乱 | -0.5% | 東ヨーロッパ、バルト三国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

硝酸塩およびアンモニア排出上限の強化

オランダは草地で1ヘクタール当たり140kg、耕作地で1ヘクタール当たり170kgという窒素施用上限を設定しており、これは歴史的な基準から約30%の削減です。デンマークは土壌タイプ別の割当量を設け、超過に対して1ヘクタール当たり10,800USDに達する高額な罰金を科しています。農家はバルク尿素の購入を削減し、安定化粒状ブレンドを増やすことで対応しています。農家が栄養計画を再調整する中で購入を遅らせるため、移行期間は近期の需要を抑制します。従来の全面散布慣行は条施用に取って代わられつつあり、総量は低下しています。肥料企業は高効率ラインに転換し、コンプライアンス顧問サービスを提供しなければならず、追加コストが発生しますが、プレミアム販売の機会も生まれています。

天然ガス価格変動による生産コストの上昇

ヨーロッパの天然ガス価格は2024年に1MWh当たり平均37.8USDとなり、2019年水準の2倍以上となりました[3]国際エネルギー機関、「ガス市場レポート2024年第4四半期」、iea.org。スポット価格の急騰により、CF Industries社はビリンガムプラントを一時停止を余儀なくされ、複数のドイツのアンモニアユニットで生産抑制が引き起こされました。高く予測不能な原料価格はマージンを侵食し、長期契約交渉を損ないます。生産者はより安価なガスを持つ地域からアンモニアを輸入することで対抗しますが、輸送費用およびCBAM賦課金が裁定利益を侵食します。再生可能水素への投資はヘッジを提供しますが、相当な資本とランプアップ時間を必要とします。持続的な変動性は化石ガスを基盤とする能力拡張を阻害し、全体的な供給成長を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:単肥が市場リーダーシップを維持する中、複合肥料が勢いを増す

単肥は最大の市場シェアを保持し、2025年のヨーロッパ肥料市場の69.5%を占めた。これは、同地域における広範な穀物、油糧種子、および畑作物の生産システムが、窒素、リン酸、カリウムの個別施用に大きく依存していることによる。尿素、硝酸アンモニウム、硝酸カルシウムアンモニウム、硝酸尿素アンモニウムなどの窒素質肥料が需要を牽引し、リン酸質肥料およびカリウム質肥料は作物の定着と収量最適化に不可欠な存在であり続けている。しかし、肥料消費はコスト圧力の影響を受けている。2023年、ヨーロッパの鉱物肥料使用量は3.7%減少し、窒素消費量は830万メートルトンに低下した。この減少は、エネルギーコストの上昇および地域全体における生産経済と規制遵守をめぐる不確実性に影響された慎重な施用慣行を反映している。

複合肥料は、2026年から2031年にかけてCAGR 5.1%という最も速く成長するセグメントになると予測されている。この成長は、施用効率を高め精密農業の実践を支援するバランスの取れた栄養素配合への需要増加に起因している。先進的な肥料生産能力への投資がこのトレンドをさらに後押ししている。例えば、K+S AktiengesellschaftとElixir Groupは2026年にセルビアで3,800万米ドルの技術的モノリン酸アンモニウム生産施設を稼働させ、年間5万メートルトンのプレミアムリン酸塩能力を追加した。この投資は、液肥灌漑の普及と高付加価値作物の栽培が拡大している南欧および東欧を中心に、複合肥料需要への高まる信頼を示している。生産者が栄養素利用効率と規制遵守に注力する中、複合肥料への需要は予測期間全体を通じて強化されると予測されている。

形態別:特殊製剤がイノベーションをリード

従来型製剤は2025年のヨーロッパ肥料市場規模の81.2%を占め、特殊製剤は2031年にかけて最も速いCAGR 6.2%で成長すると予測されている。ポリマーコーティング尿素がスペインの温室トマトで10%の収量増加を実証していることから、緩効性コーティングに関するヨーロッパ肥料市場規模は拡大している。水溶性グレードは、点滴システムで栄養素を供給するオランダの高密度温室に対応している。液体製剤は可変速度の空中・トラクター施用を支援し、センサーデータに基づくリアルタイムの調整を可能にしている。緩効性製品は、公共緑地基準が少ない施用回数を好む芝生管理において普及している。

従来型顆粒は、価格優位性と既存の設備群により、大規模畑作物において依然として主流を占めている。栄養素閾値の厳格化により、生産者は損失を低減し遵守目標を達成する特殊製剤へと移行しつつある。革新者は、訴求力を広げるために生分解性コーティングとデュアル栄養素放出メカニズムに注力している。ESGを視する食品ブランドは、強化効率栄養素で栽培された農産物を好み、サプライチェーン全体の投入物選択に影響を与えている。持続的な研究開発投資は、ヨーロッパ肥料市場のイノベーションエンジンとしてのセグメントの役割を強調している。

施用方法別:土壌施用が引き続き優位

機械化設備が大規模な農地を効率的にカバーするため、土壌散布および帯状施用は2025年に84.3%のシェアを維持した。リン酸効率が重要な場所、特にドイツの精密耕起トウモロコシ畑では帯状施用が増加している。オランダおよび北欧諸国で温室面積が拡大するにつれ、ヨーロッパ肥料市場における液肥灌漑の市場規模は2026年から2031年にかけてCAGR 5.9%で加速している。統合システムは根圏間隔で水と栄養素を組み合わせ、吸収を高め溶脱を低減している。葉面散布は、地中海の果樹園で一般的な熱波や干ばつ時のストレス緩和においてニッチながら普及しつつある。

散布機テレメトリーの進歩により、土壌施用中のリアルタイムの施用量調整が可能となり、液肥灌漑とのパフォーマンスギャップが縮小している。それでも、水不足地域では灌漑節水と精密な栄養素供給を組み合わせる液肥灌漑が好まれている。サプライヤーは、低目詰まり液体製品を含むマイクロ灌漑ハードウェアと互換性のある製剤を開発している。ドローンを活用した葉面栄養の普及が新たな供給手段を提供しているが、規制の枠組みは依然として整備中である。

作物種類別:畑作物が数量需要を牽引

畑作物は2025年のヨーロッパ肥料市場量の79.6%を吸収し、小麦だけで総栄養素の相当なシェアを使用している。ポーランドおよびハンガリーでのトウモロコシ生産の強化がリン酸およびカリウム消費を押し上げている。ヨーロッパ肥料市場における園芸作物の市場規模は小さいが、プレミアム特殊投入物を正当化する高付加価値の収益によりCAGR 5.5%で拡大している。スペインおよびオランダの施設栽培システムは、畑作物の3倍の栄養素施用量を示しており、水溶性および液体肥料の普及を支えている。

都市化が、メンテナンスを最小化する緩効性製品への芝生・観賞用需要を牽引している。ベリーおよび果樹栽培者は、スーパーマーケットの仕様に合わせて果実品質を高めるために微量栄養素とバイオスティミュラントパッケージに投資している。消費者の嗜好が生鮮農産物へとシフトするにつれ、園芸の拡大が特殊肥料の普及を徐々に高め、製品ミックスを多様化させるだろう。

地理的分析

ドイツは2025年のヨーロッパ肥料市場の18.4%を占め、広範な穀物・油糧種子生産、先進的な農業慣行、および確立された農業資材流通ネットワークによって牽引されている。フランスは、大規模な農業セクターと相当な窒素肥料需要により、重要な肥料消費市場であり続けている。しかし、近年の投入コストの上昇により、より慎重な施用量が採用されている。イタリア、スペイン、ポーランドも、畑作物栽培、園芸、および集約的農業システムに支えられた主要な需要拠点を形成している。これらの市場は合わせてヨーロッパの肥料消費の中核を形成し、窒素、リン酸、カリウム製品全体の地域需要トレンドを形成している。

オランダは、高度に発展した温室園芸セクターを主な理由として、特殊肥料の主要市場として際立っている。ここでは、液肥灌漑と精密栄養素管理システムが水溶性および液体肥料への需要を牽引している。南欧、特にスペインとイタリアでは、液肥灌漑技術の採用と高付加価値作物の栽培が増加しており、特殊・効率強化型肥料製品への需要を押し上げている。さらに、持続可能な肥料生産への長期投資が地域の見通しを強化している。

ロシアは、2026年から2031年にかけてCAGR 6.8%という予測成長率を記録し、ヨーロッパ肥料市場において最も速く成長する地域になると予測されている。この成長は、大規模な農業拡大、堅調な国内肥料生産能力、および地域の栄養素供給への注力の高まりによって支えられている。世界最大のアンモニアおよび尿素生産国の一つとして、ロシアは地域貿易動態の変化にもかかわらず市場成長の強固な基盤を有している。さらに、トルコ、バルカン半島、および東欧全体の市場が肥料生産・流通インフラへの投資から恩恵を受けており、地域市場の発展と肥料消費の成長をさらに支えている。

競争環境

ヨーロッパ肥料市場のトップ企業

ヨーロッパ肥料市場は分散した集中度を示しており、上位5社が市場規模のわずかなシェアを占めています。Yara Internationalは、垂直統合した生産と緻密な流通網により市場のトッププレーヤーの一社です。OCI Globalは、FertiglomのヨーロッパIPO資産の取得を通じて拡大しています。EuroChem、CF Industries、およびICL Groupが上位グループを構成し、分散化を浮き彫りにしています。

競争優位は持続可能性の認証とデジタル農業経営サービスへとシフトしています。企業は低炭素製品ポートフォリオを確保し、小売業者のサプライチェーン目標を達成するために再生可能エネルギーアンモニアプラントに投資しています。ポリマーコーティングと栄養安定剤に関する特許活動は2024年に倍増しており、イノベーションの圧力を証明しています。

圃場固有の推奨を提供するデジタルプラットフォームは、供給者が投入販売を確保し、製品開発のためのデータを収集するのを助けています。規制コンプライアンスコストは資本力のある既存企業に有利ですが、地域の農業的ニュアンスに合わせてブレンドを調整することで地域の専門業者も繁栄しています。

ヨーロッパ肥料産業のリーダー企業

CF Industries Holdings, Inc.

EuroChem Group

Yara International ASA

OCI Global N.V.

ICL Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年6月:Yara Internationalは、Linde Engineeringが開発・建設した、ノルウェーのポルスグルンにあるヘルーヤ工業団地において24MWのグリーン水素プラントを開設しました。このプラントはアンモニア生産における天然ガスを代替するため、1日当たり約10,000kgの再生可能水素を生産し、年間約41,000トンのCO₂排出量を削減しています。このマイルストーンは、Yara Climate Choiceポートフォリオの下での低炭素肥料への移行を支援しています。

- 2023年2月:OCI GlobalおよびNuStar Energy L.P.は、中西部へのアンモニア供給に合意しました。この合意により、OCI Global(「OCI」)はNuStar Pipeline Operating Partnership L.P.(「NuStar」)のアンモニアパイプラインシステムの新しい区間でアンモニアを輸送します。OCIはこのプロジェクトのための新しいアンモニア冷却・貯蔵施設に対して3,000万USDの設備投資を約束しています。

ヨーロッパ肥料市場レポートの範囲

複合、単肥が種類別のセグメントとして対象となっています。慣行、特殊が形態別のセグメントとして対象となっています。液肥潅水、葉面散布、土壌施用が施用方法別のセグメントとして対象となっています。畑作物、園芸作物、芝生および観賞植物が作物種類別のセグメントとして対象となっています。フランス、ドイツ、イタリア、オランダ、ロシア、スペイン、ウクライナ、英国が国別のセグメントとして対象となっています。| 複合 | ||

| 単肥 | 微量栄養素 | ホウ素 |

| 銅 | ||

| 鉄 | ||

| マンガン | ||

| モリブデン | ||

| 亜鉛 | ||

| その他 | ||

| 窒素質 | 硝酸アンモニウム | |

| 無水アンモニア | ||

| 尿素 | ||

| その他 | ||

| リン酸質 | DAP | |

| MAP | ||

| SSP | ||

| TSP | ||

| その他 | ||

| カリ質 | MoP | |

| SoP | ||

| その他 | ||

| 二次多量元素 | カルシウム | |

| マグネシウム | ||

| 硫黄 | ||

| 慣行 | |

| 特殊 | 緩効性肥料(CRF) |

| 液体肥料 | |

| 緩放性肥料(SRF) | |

| 水溶性 |

| 液肥潅水 |

| 葉面散布 |

| 土壌施用 |

| 畑作物 |

| 園芸作物 |

| 芝生および観賞植物 |

| フランス |

| ドイツ |

| イタリア |

| オランダ |

| ロシア |

| スペイン |

| ウクライナ |

| 英国 |

| その他のヨーロッパ |

| 種類 | 複合 | ||

| 単肥 | 微量栄養素 | ホウ素 | |

| 銅 | |||

| 鉄 | |||

| マンガン | |||

| モリブデン | |||

| 亜鉛 | |||

| その他 | |||

| 窒素質 | 硝酸アンモニウム | ||

| 無水アンモニア | |||

| 尿素 | |||

| その他 | |||

| リン酸質 | DAP | ||

| MAP | |||

| SSP | |||

| TSP | |||

| その他 | |||

| カリ質 | MoP | ||

| SoP | |||

| その他 | |||

| 二次多量元素 | カルシウム | ||

| マグネシウム | |||

| 硫黄 | |||

| 形態 | 慣行 | ||

| 特殊 | 緩効性肥料(CRF) | ||

| 液体肥料 | |||

| 緩放性肥料(SRF) | |||

| 水溶性 | |||

| 施用方法 | 液肥潅水 | ||

| 葉面散布 | |||

| 土壌施用 | |||

| 作物種類 | 畑作物 | ||

| 園芸作物 | |||

| 芝生および観賞植物 | |||

| 地域 | フランス | ||

| ドイツ | |||

| イタリア | |||

| オランダ | |||

| ロシア | |||

| スペイン | |||

| ウクライナ | |||

| 英国 | |||

| その他のヨーロッパ | |||

市場の定義

- 市場推計レベル - 各種肥料の市場推計は、栄養素レベルではなく製品レベルで実施されています。

- 対象栄養素種類 - 主要栄養素:N、P、K、二次多量元素:Ca、Mg、S、微量栄養素:Zn、Mn、Cu、Fe、Mo、B、その他

- 平均栄養素施用量 - 各国における農地1ヘクタール当たりの平均栄養素消費量を指します。

- 対象作物種類 - 畑作物:穀物、豆類、油料作物、繊維作物 園芸:果物、野菜、プランテーション作物およびスパイス、芝草および観賞植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 顆粒、粉末、液体、水溶性などさまざまな形態で提供される、作物の栄養要件を確保するために作物に施用される化学物質。 |

| 特殊肥料 | 土壌、葉面散布、および液肥潅水を通じて施用され、高効率および栄養素の利用可能性のために使用されます。CRF、SRF、液体肥料、および水溶性肥料を含みます。 |

| 緩効性肥料(CRF) | 作物のライフサイクル全体にわたって栄養素の利用可能性を確保するため、ポリマー、ポリマー硫黄、および樹脂などの素材でコーティングされています。 |

| 緩放性肥料(SRF) | より長期間にわたって作物への栄養素の利用可能性を確保するため、硫黄、ニームなどの素材でコーティングされています。 |

| 葉面肥料 | 葉面散布を通じて施用される液体および水溶性肥料の両方から構成されます。 |

| 水溶性肥料 | 液体、粉末など様々な形態で提供され、肥料施用の葉面および液肥潅水方法で使用されます。 |

| 液肥潅水 | 点滴灌漑、微細灌漑、スプリンクラー灌漑などさまざまな灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、土壌に直接注入される、気体液体形態で提供されます。 |

| 過リン酸石灰(SSP) | 35%以下のリンのみを含むリン肥料。 |

| 重過リン酸石灰(TSP) | 35%超のリンのみを含むリン肥料。 |

| 高効率肥料 | 他の肥料と比較してより効率的にするためのさまざまな成分の追加層でコーティングまたは処理された肥料。 |

| 慣行肥料 | 全面散布、列配置、土壌すき込みなどの従来の方法で作物に施用される肥料。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で提供され、主に葉面散布および液肥潅水による作物への肥料施用に使用されます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測手法を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で表示されます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、およびアナリストの判断を検証します。回答者は、調査対象市場の全体的な概要を生成するために、あらゆるレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム