米国性別適合手術市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

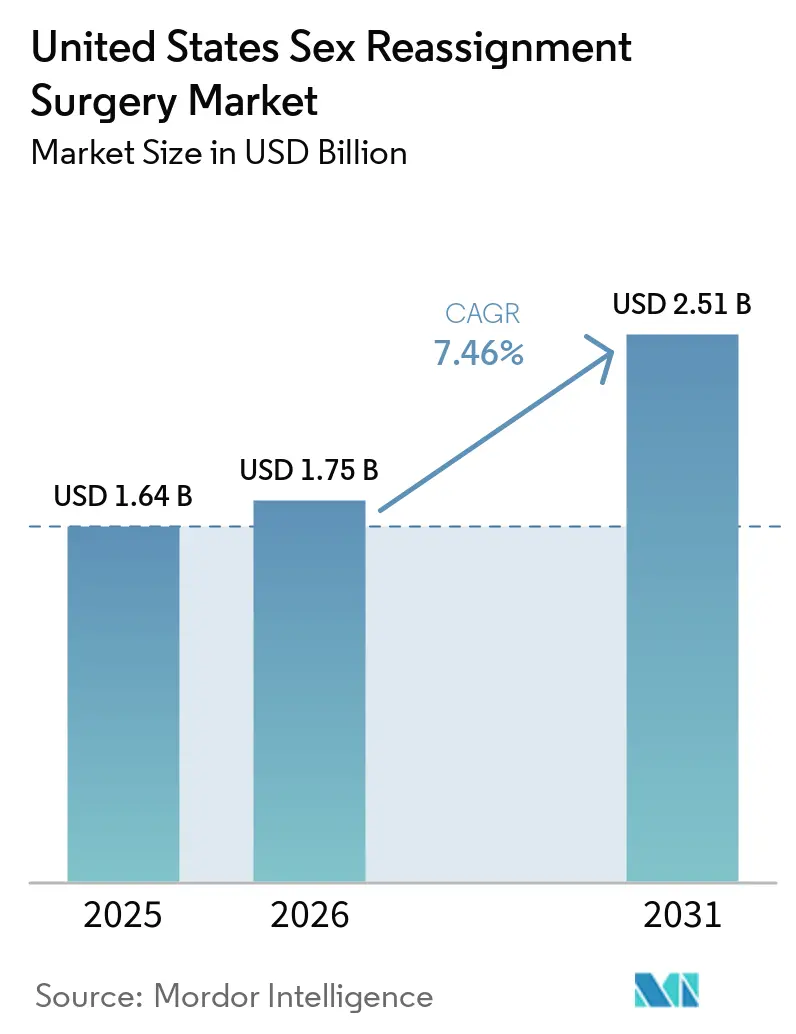

| 基準年の市場規模 (2025) | 1.64 十億米ドル |

| 市場規模 (2026) | 1.75 十億米ドル |

| 市場規模 (2031) | 2.51 十億米ドル |

| 成長率 (2026 - 2031) | 7.46% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国性別適合手術市場分析

米国性別適合手術市場規模は、2025年の16億4,000万米ドルから2026年には17億5,000万米ドルに成長し、2026年から2031年にかけて7.46%のCAGRで2031年までに25億1,000万米ドルに達すると予測されています。

2026年の市場は、保険会社の承認サイクル、外科医の限られた供給、および連邦政策の変化によって依然として形成されている専門医療セグメントを反映しています。米国性別適合手術市場は、患者需要が手術室キャパシティ、フェローシップ訓練を受けた外科医、および多職種サポートチームの拡充ペースを上回る速さで増加しているため、引き続き拡大しています。このギャップにより、術式件数、資本、および人材が少数の学術病院と専門センターに集中しており、需要は強固に保たれているものの、完了した収益がどれほど迅速にスケールできるかは制限されています。北東部および西部のシールド法州は、規制の厳しい地域から患者と医療提供者を引き寄せており、地域集中を強化する一方で、利用可能なキャパシティを持つセンターに成長の機会をもたらしています。したがって、米国性別適合手術市場における競争戦略は、保険者対応、地理的拡大、ロボット能力、および相談から手術への転換率を向上させる統合ケアパスウェイを中心に展開されています。

主要レポートのポイント

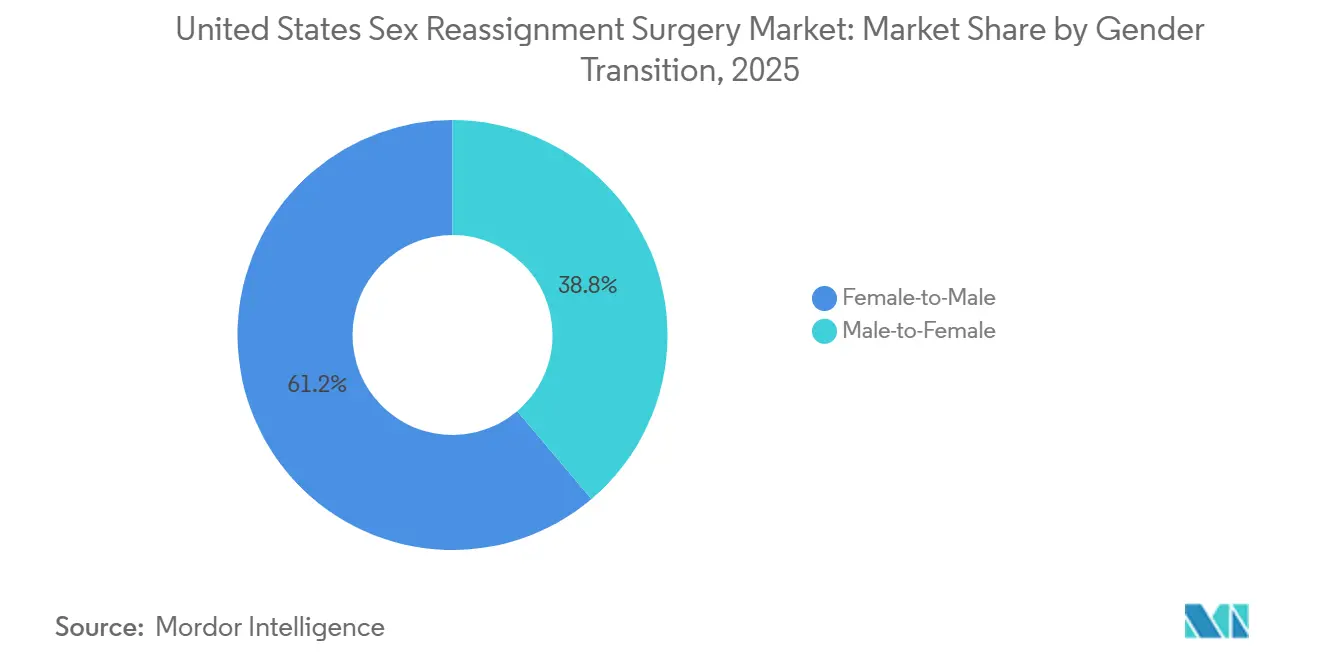

- 性別移行別では、女性から男性への術式が2025年に61.23%のシェアを占め、男性から女性への術式は2031年にかけて9.58%のCAGRで成長すると予測されています。

- 術式別では、乳房切除術が2025年の収益の21.72%を占め、豊胸術は2031年にかけて8.85%のCAGRで拡大すると予測されています。

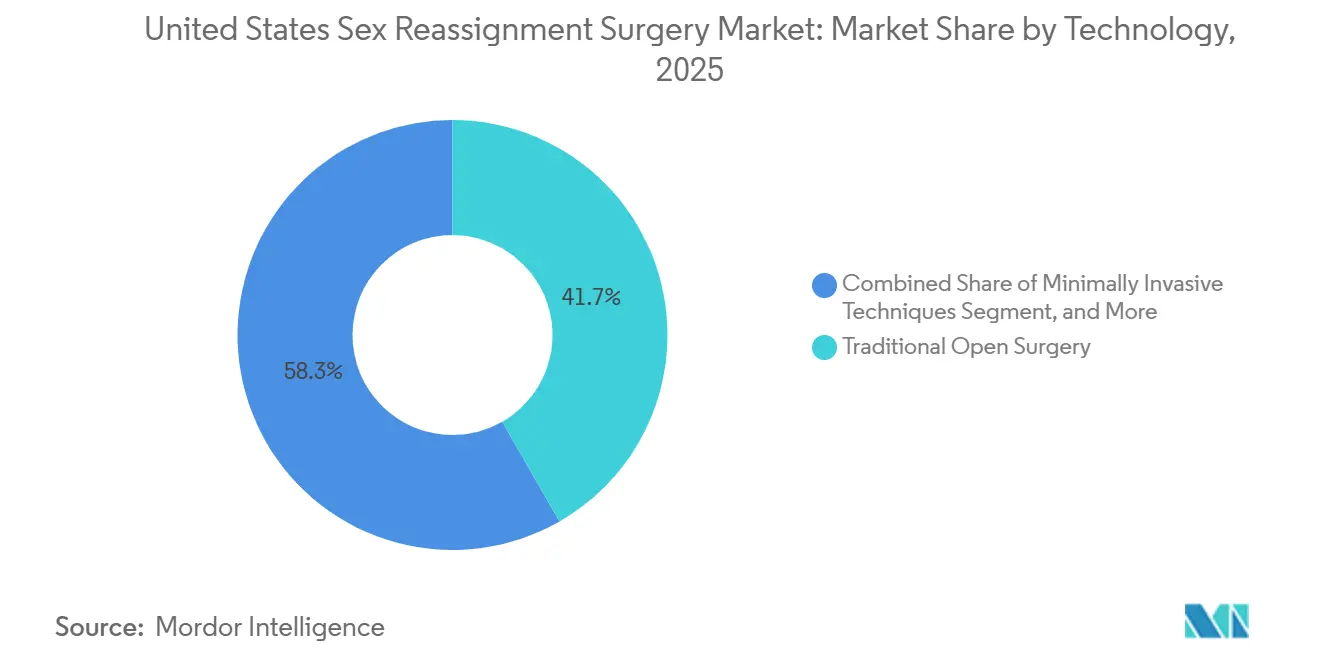

- 技術別では、従来の開腹手術が2025年に41.72%のシェアを占め、ロボット支援手術は2031年にかけて10.52%のCAGRで成長すると予測されています。

- エンドユーザー別では、病院が2025年に45.82%のシェアを占め、専門クリニックは2031年にかけて11.06%のCAGRで成長すると予測されています。

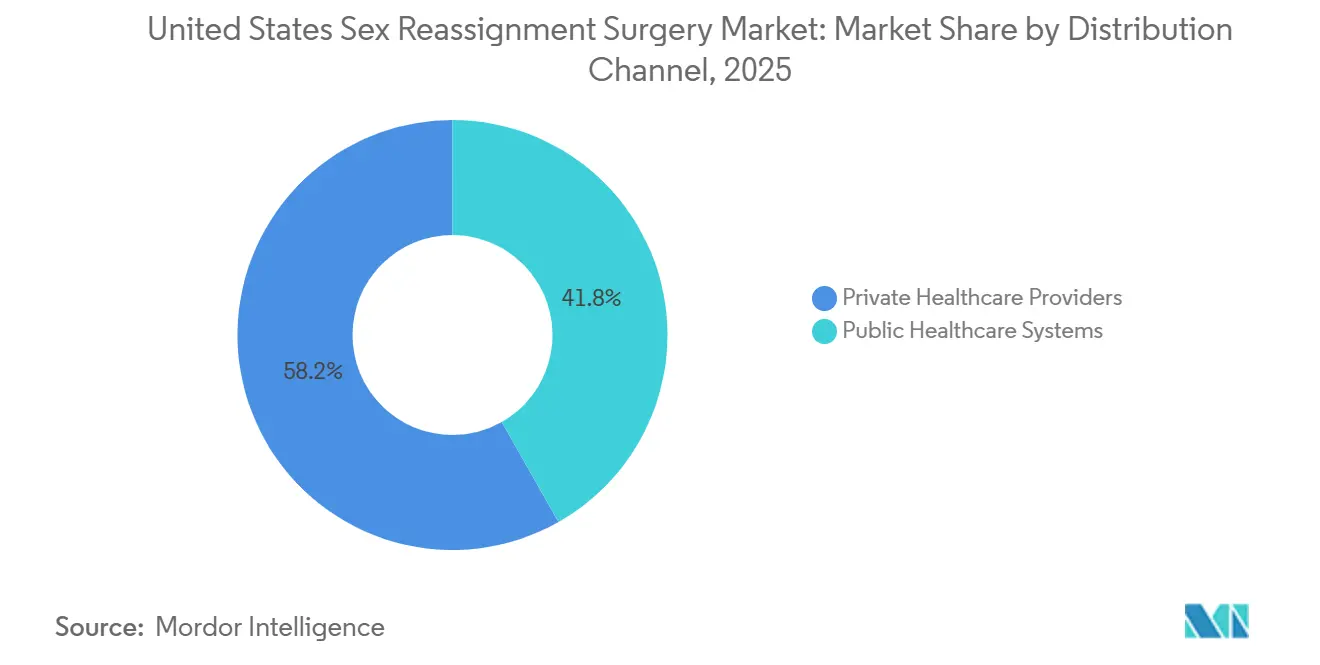

- 流通チャネル別では、民間医療提供者が2025年に米国性別適合手術市場シェアの58.23%を占め、2031年にかけて12.24%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国性別適合手術市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 保険適用範囲の拡大と雇用主健康保険プランへの組み込み | +1.5% | 北東部および西部、中西部への波及効果あり | 中期(2〜4年) |

| 性別違和感の診断および医療受診の持続的増加 | +2.0% | 全国的、特に都市部の北東部、西海岸、中西部の主要都市に集中 | 長期(4年以上) |

| 専門的な性別適合手術センターへの患者移動の増加 | +1.0% | カリフォルニア州、ニューヨーク州、テキサス州、ミネソタ州、マサチューセッツ州 | 短期(2年以内) |

| 複雑な再建計画におけるロボット工学および3Dイメージングの急速な普及 | +1.2% | 全国的、カリフォルニア州、ニューヨーク州、オハイオ州、テキサス州の学術センターに集中 | 中期(2〜4年) |

| 性別適合ケアに関する米国州レベルのセーフヘイブンおよびカバレッジ政策 | +0.8% | カリフォルニア州、マサチューセッツ州、コロラド州、オレゴン州、ミネソタ州、バーモント州、デラウェア州、イリノイ州 | 短期(2年以内) |

| 統合的なメンタルヘルス、ホルモン療法、および外科的ケアパスウェイの拡大 | +0.7% | 全国的、サンフランシスコ、ボストン、ニューヨーク、ミネアポリスで早期の成果あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複雑な再建計画におけるロボット工学および3Dイメージングの急速な普及

ロボットプラットフォームは、深部骨盤再建におけるアクセス、可視化、および精度を向上させることで、米国性別適合手術市場における術式の上限を引き上げています。2025年のda Vinci Xiシステムを使用した500件のロボット支援腹膜膣形成術症例を対象としたレビューでは、新膣の深さの中央値が14.5cm、主要合併症率が4%、修正率が12%と報告されました。[1]OAE Publishing、「性器性別適合手術におけるロボット工学の役割の探求:技術、革新、および成果のレビュー」、Journal of Gender-Affirming Surgery、oaepublish.com 同レビューでは、トランスマスキュリン患者におけるロボット支援子宮摘出術が30mLから90mLの出血量をもたらし、開腹手術で報告された225mLを大幅に下回る一方、入院期間は腹腔鏡手術に近い2.5日から3.15日であることが示されました。2025年の顔面女性化手術向けAI強化3D CAD/CAMガイドに関する論文では、デジタル切断ワークフローが訓練を受けたユーザーにとって手動計画より10.2倍速いことが報告されており、準備時間の短縮と手術室スループットの向上が期待されます。これらの手法がトレーニングプログラムを通じて普及するにつれ、米国性別適合手術市場は、高度な経験を持つ再建専門医の同等の増加を待つことなく、外科医の生産性を拡大するためのより良い態勢を整えつつあります。

性別違和感の診断および医療受診の持続的増加

米国性別適合手術市場における需要は、未成年者に関する公的議論が活発化している中でも、引き続き構築されてきた大規模な成人ケアパイプラインに根ざしています。2023年の保険請求データを使用した2024年の横断的研究では、性別適合患者が非性別適合患者より87%多くの保険請求を生成していることが判明し、この患者グループが正式なケアパスウェイに入ると医療的にいかに活発であるかを示しています。[2]Springer Nature、「性別適合における革新:下顎顔面女性化手術のためのAI強化外科ガイド」、Clinical Oral Investigations、link.springer.com この高い医療利用率は、内分泌科、メンタルヘルス、プライマリケア、および外科プログラムとの継続的な接触を支援し、患者が手術相談に進む可能性を高めるため重要です。米国性別適合手術市場はまた、成人の再建需要が政策行動を支配してきた若者向け制限とは異なるため、公的議論が示唆するほどリスクにさらされていません。この需要ストリームの分離により、医療提供者の行動が争われている州でより慎重になる場合でも、中核的な成人の機会は損なわれずに維持されます。

保険適用範囲の拡大と雇用主健康保険プランへの組み込み

米国性別適合手術市場における保険適用条件はより不均一になっており、アクセスの向上と新たな償還上の摩擦の両方をもたらしています。KFFは、2026年プラン年度から、ACA準拠プランにおける性別適合ケアは必須健康給付として扱われなくなり、自己負担費用がプランの免責額や上限に算入されなくなる可能性があり、生涯上限が適用される場合があると述べています。[3]KFF、「マーケットプレイスプランは性別適合ケアをカバーしているか?保険適用要件にどのような変更があったか?」、KFF、kff.org 同時に、カリフォルニア州、コロラド州、ニューメキシコ州、バーモント州、ワシントン州はベンチマークプラン構造に性別適合ケアを維持し、メリーランド州は2024年1月1日からメディケイドの適用範囲を拡大し、ホルモン療法、上部および下部手術、顔面手術、妊孕性温存、および修正手術を含めました。この州レベルの乖離は、商業的償還と自費転換がより安定している高保険適用密度の地域へ医療提供者を誘導しています。実際には、米国性別適合手術市場は、均一な全国的保険適用に依存するのではなく、雇用主プラン、メディケイドの義務、および複雑な異議申し立てを効果的に処理できる事業者に引き続き報いることになります。

統合的なメンタルヘルス、ホルモン療法、および外科的ケアパスウェイの拡大

統合ケアモデルは、米国性別適合手術市場全体で診断から手術までの経路を短縮しています。ミシガン大学は、メンタルヘルス、ホルモン管理、および外科的計画が一つのプログラム内で調整される場合、患者が初回相談から手術まで一般的に8ヶ月から1年以上かけて移行すると述べています。BMC Public Healthの2024年のフレームワーク研究では、連携ケアチームが性別適合ケア環境における患者報告の質的アウトカムの向上と関連する主要な構造的変数として特定されました。Gender Confirmation Centerは2025年9月にパサデナでそのモデルを適用し、メンタルヘルス、ホルモンケア、および外科的相談を一つの環境に統合することで、術前ステップを通じたより迅速な進行を支援しています。2025年の系統的レビューでは、ホルモン療法がうつ病を軽減し生活の質を向上させ、手術がさらなる心理社会的利益をもたらすことも判明しており、完全なパスウェイプログラムの医学的必要性の根拠を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 多段階外科的パスウェイにおける高い自己負担費用 | -1.5% | 全国的、義務付け州以外で最も強い影響 | 短期(2年以内) |

| 認定センターにおける外科医および施設のキャパシティ制約 | -1.0% | 全国的、特に農村部および政治的に規制の厳しい州 | 長期(4年以上) |

| 州間の政策変動と保険者承認の摩擦 | -1.8% | 南部および平原州、政治的に争われている州への二次的影響あり | 短期(2年以内) |

| 修正手術リスクおよび術後合併症管理の負担 | -0.8% | 全国的、複雑な症例を扱う高件数センターに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

多段階外科的パスウェイにおける高い自己負担費用

財務的な負担は、米国性別適合手術市場における件数実現の最も明確な制限の一つであり続けています。2025年のPubMedインデックス研究では、顔面女性化手術を完全に自費で支払う患者が1術式あたり平均10,092米ドルの費用に直面したのに対し、保険が一部でも適用された場合は462米ドルであることが判明しました。2026年のACA準拠プランにおける性別適合ケアの必須健康給付としての扱いの廃止は、義務付け州以外の患者が高い免責額、弱い保護、および厳しい給付設計に直面するリスクを高めます。この費用圧力は、患者が治療を開始し、初期の臨床要件を完了した後、資金調達が行き詰まった際に手術を延期する可能性があるため、多段階パスウェイにおいて特に深刻です。その結果、部分的にしか対応されていない患者のプールが拡大し、待機リストが長くなり、米国性別適合手術市場内で認識された収益に転換される完了術式が減少します。

州間の政策変動と保険者承認の摩擦

規制の不安定性は、米国性別適合手術市場に直接的な運営上の摩擦をもたらしています。NYU Langone Hospitalsは2026年2月にトランスジェンダー青少年健康プログラムを終了し、オレゴン健康科学大学は2026年1月に19歳未満の患者に対する手術を一時停止したことを確認し、Kaiser Permanenteは2025年8月から19歳未満の患者に対する性別適合手術を一時停止しました。その後、Vanderbilt University Medical Centerは2026年4月に「運営上の制限と外科的カバレッジの欠如」を理由に性別適合手術から撤退し、南東部全体のアクセスギャップを深刻化させました。これらの措置により、承認タイムラインが長くなり、争われている州での医療提供者の意欲が低下し、すでにキャパシティ圧力に直面しているシールド法州への外科的需要のシフトが生じています。成人のアクセスが法的に維持されている場合でも、米国性別適合手術市場は、承認の遅延、人員配置の慎重さ、およびプログラムの継続性の不均一さを通じてその余波を吸収しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

性別移行別:トランスマスキュリンの件数が優勢だが、トランスフェミニンの収益が加速

女性から男性への術式は2025年に米国性別適合手術市場シェアの61.23%を占め、胸部男性化が初期の外科的ステップとして広く採用されていることを反映しています。米国性別適合手術市場のこの部分は、乳房切除術が通常、性器再建よりも術式の複雑さが低く、保険会社の受け入れが広いため、診断から相談への移行が速く進みました。トランスマスキュリン患者の術式件数は25歳から34歳のコホートに集中しており、手術の41%を占め、より安定した雇用と保険を確保した後にケアに入る患者を示しています。この年齢プロファイルは、患者が不可逆的な外科的ステップを追求する可能性が高い時期と一致するため、安定した転換を支援します。

男性から女性への術式は2031年にかけて9.58%のCAGRで成長すると予測されており、米国性別適合手術市場で最も急速に拡大している移行カテゴリーとなっています。豊胸術は、多くの患者にとって複雑さが低く、よりアクセスしやすい最初の手術を提供するため、その成長を支援しています。トランスフェミニンケアはまた、患者が顔面女性化手術、声帯手術、および膣形成術に移行すると症例あたりの平均収益が高くなり、症例件数が依然として限られている場合でも価値の成長を押し上げるのに役立ちます。WPATH SOC8は主要プログラム全体で適格基準を洗練させており、FTMとMTFの術式フローの間の適度なギャップを維持しながら、両グループの長期的なアクセスを支援しています。

術式別:乳房切除術がリードし、豊胸術が成長ベクターを再定義

乳房切除術は2025年の米国性別適合手術市場規模の21.72%のシェアを占め、収益別で最も主要な単一術式となりました。その役割は初年度の収益を超えており、子宮摘出術、陰嚢形成術、および陰茎形成術へのより広いFTMパスウェイを開くことが多いです。広範な保険適用が米国性別適合手術市場内でそのゲートウェイとしての地位を強化しています。豊胸術は、複雑さの低さ、回復期間の短さ、および外来環境へのい適合性を組み合わせているため、2031年にかけて8.85%のCAGRで拡大すると予測されています。

膣形成術は症例あたりの収益が最も高い術式であり続けていますが、その拡大は依然として深い経験を持つ外科医とセンターの少数に制限されています。Mount Sinai Health Systemは2025年9月に1,000件目の性別適合手術を完了し、2025年だけで300件以上の術式を予定しており、トップセンターにおける機関的規模と需要の強度の両方を示しています。陰茎形成術は依然として最も重い合併症の負担を抱えており、2024年の後ろ向き分析では、複雑な段階的症例における30日合併症が76.5%に達する可能性があり、手術時間の長さが主要イベントの最も強い予測因子として際立っていると報告されました。Mount Sinai Health Systemはまた、63例のコホートにおいて腹部陰茎形成術の成果として68.3%の完全触覚感度と76.1%の総合満足度を報告しており、新しい技術が少数の三次医療施設の外での採用を徐々に改善できる可能性を示唆しています。

技術別:開腹手術がシェアを維持しながら、ロボット工学が臨床ベンチマークを書き換える

従来の開腹手術は2025年に41.72%のシェアを占め、米国性別適合手術市場全体で主要な技術カテゴリーとしての地位を維持しました。この地位は、解剖学と外科医の判断が小さなアクセスポイントの利点を依然として上回る複雑な性器再建において、広いアクセスと外科的習熟の継続的な必要性を反映しています。低侵襲手術は、特に後の再建段階の前に行われる子宮摘出術と卵巣摘出術において、技術ミックスの中間で重要な位置を維持しました。ロボット支援手術は2031年にかけて10.52%のCAGRで成長すると予測されており、最も急速に成長している技術セグメントとなっています。

2025年のロボット腹膜膣形成術のレビューでは、新膣の深さの中央値が14.5cm、主要合併症率が4%と報告され、選択された症例において開腹手術のベンチマークに匹敵するか上回るアウトカムを支持しています。同レビューでは、トランスマスキュリン患者におけるロボット支援子宮摘出術が単孔アプローチで出血量を30mLに抑えられることが判明し、開腹手術の225mLと比較されました。また、形成外科医とトレーニング生の89.7%が将来のトレーニングへのロボット工学の追加を支持し、43.6%がマイクロサージェリーを、40.7%が皮弁採取を優先していることを示した調査も引用されました。University Hospitals Clevelandは2025年12月にロボットプラットフォームを使用したTAPCap膣形成術技術の臨床試験を登録しており、次世代のイノベーションがロボットパスウェイと密接に結びついていることを示しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が件数を確保し、専クリニックがマージンを獲得

病院は2025年のエンドユーザー収益の45.82%を占め、米国性別適合手術市場の中心に位置し続けました。学術医療センターは、低侵襲度の乳房手術から顕微外科的遊離皮弁を用いた多段階陰茎形成術まで、完全な複雑さの範囲をサポートできるため、そのリードを維持しています。また、外科医の供給を限られた数の機関に集中させるフェローシップおよびトレーニングインフラも有しています。この自己強化的な構造は、待機時間が長くなっている中でも、病院が件数を守るのに役立っています。

専門クリニックは2031年にかけて11.06%のCAGRで成長すると予測されており、米国性別適合手術市場で最も急速に成長しているエンドユーザーグループとなっています。その優位性は、より無駄のないコスト構造、より厳密なスケジュール管理、および医療が不足している地域への展開能力から生まれています。Gender Confirmation Centerは2025年9月にパサデナに総合ケアセンターを開設し、2026年3月にサンルイスオビスポ郡に拡大しており、民間の専門事業者が最大の沿岸都市圏以外に二次的なハブを構築している様子を示しています。外来手術センターも低複雑度の術式でシェアを獲得しており、その他のコミュニティ志向の施設は、患者が手術に到達する前に紹介パイプラインを弱める可能性のある資金圧力に対してより脆弱なままです。

流通チャネル別:民間医療提供者がシェアと成長速度の両方で地位を確立

民間医療提供者は2025年に58.23%のシェアを占め、2031年にかけて12.24%のCAGRで成長すると予測されており、米国性別適合手術市場においてスケールと成長の両方でリードしています。この珍しい組み合わせは、公的システムの一部が減速、縮小、またはケアラインから撤退するのと同時に、専門手術ネットワークが拡大していることを反映しいます。公的医療システムは残りの41.8%を占めていますが、そこでの成長は依然として政策制限と州間のメディケイド設計の違いに対してより脆弱です。したがって、米国性別適合手術市場は、アクセスと収益拡大の両方において民間事業者への依存度を高めています。

この分割は保険者ミックスによって強化されています。2023年の請求データを使用した2024年の研究では、商業保険が性別適合患者の請求の72.8%をカバーし、メディケイドが17.2%をカバーしていることが判明し、患者基盤が商業保険パスウェイにいかに集中しているかを示しています。この保険者プロファイルは、特に雇用主プランが引き続き保険適用を維持している州において、民間医療提供者にとってより高い償還密度を支援します。リスクは、チャネルが部分的に公的プログラムの撤退によって成長するため、近期的な収益を助けるものの、時間の経過とともに手頃な価格とアクセスに関するより鋭い政治的精査を生み出す可能性があることです。

地理的分析

北東部と西部は、米国性別適合手術市場において最も強い活動の集中を示しています。2023年の保険請求データを使用した2024年の研究では、性別適合請求が西部に26.7%、北東部に26.4%、中西部に24.3%集中し、南部が21.9%を占めていることが判明しました。カリフォルニア州は、Align Surgical Associates、Gender Confirmation Center、UCSFなどの高件数事業者を通じて西部を牽引しており、多くの他の州よりも強固な保険適用環境に支えられています。マサチューセッツ州は2025年8月に2025年法律第16章を通じて医療提供者保護を強化し、法的に保護されたケアに関連する州外または連邦の調査への協力を制限しました。これらの政策条件により、北東部と西部は米国性別適合手術市場内での患者および医療提供者の移動の主要な受け入れ地域となっています。

中西部と中部大西洋岸は、米国性別適合手術市場においてより混在したパターンを示しています。メリーランド州はトランスヘルス公平法の下で2024年1月からメディケイドの適用範囲を拡大し、2024年11月時点で性別適合ケアを提供するネットワーク内の医療提供者が1,311名いると報告しました。それでも、同州はネットワーク内に泌尿器科外科医が14名、顔面手術医療提供者が4名しかいないと記載しており、名目上の保険適用がいかに迅速に実際の労働力の限界に直面するかを示しています。ミネアポリスも近隣の規制の厳しい州からの越境需要を吸収していますが、患者の増加は専門医の比例的な拡大と一致していません。

南部は米国性別適合手術市場において構造的に普及が遅れたままです。Vanderbilt University Medical Centerは2026年4月に性別適合手術プログラムを終了し、地域で最も目立つ学術的アクセスポイントの一つが利用不可能となりました。この撤退により、テネシー州、アラバマ州、ミシシッピ州、アーカンソー州の多くの患者がケアのために州境を越えて移動することを余儀なくされています。移動は問題を完全に解決しません。なぜなら、カリフォルニア州とマサチューセッツ州の受け入れセンターはすでに手術前に8ヶ月から12ヶ月のバックログを管理しているからです。キャパシティと地理的なミスマッチは、2031年まで米国性別適合手術市場が患者需要を完了した術式収益に転換できる速度を制限する最も重要な構造的要因であり続けています。

競争環境

米国性別適合手術市場は中程度に集中しており、10から15の機関が複雑な再建件数の大部分を占め、より多くの施設が比較的アクセスしやすい術式を担当しています。Mount Sinai Health SystemのUrology部門は2025年9月に1,000件目の性別適合手術を完了し、2025年に300件以上の術式を予定しており、規模と機関的評判が分野のトップエンドで互いを強化し合う様子を示しています。Align Surgical Associatesは、ロボット腹膜プルスルー膣形成術の早期採用と、カリフォルニア州を超えた地理的プレゼンスの拡大を通じて地位を強化しました。UCSFとUniversity Hospitals Clevelandも、STRIVEサポート研究やTAPCap膣形成術試験を含む構造化された研究と試験を使用して差別化を支援しています。これにより、米国性別適合手術市場における競争の激しさは高く維持されていますが、その激しさのほとんどは比較的少数の先進センターに集中しています。

最も明確なホワイトスペースは農村部と南部の大部分に残っており、認定されたオプションが乏しいか存在しません。2025年のナラティブレビューでは、手術後のトランスジェンダー男性の最大94.1%に骨盤底機能障害が報告されており、多くの術式後のリハビリテーション層がいかに脆弱であるかを浮き彫りにしています。同レビューでは膣形成術の修正率が27%から60%であることも指摘されており、多くの医療提供者が体系的な方法でまだ取り込めていない実際の二次術式需要を生み出しています。したがって、初回手術、修正手術、骨盤ケア、および構造化されたフォローアップを組み合わせることができる医療提供者は、米国性別適合手術市場内でより広い競争上の優位性を持っています。

テレヘルスを活用した受け入れとプライベートエクイティが支援する専門グループが、米国性別適合手術市場における新しいキャパシティの組織化方法を再形成し始めています。それでも、WPATH SOC8は多職種評価、文書化、およびケアコーディネーションが迅速に複製することが依然として困難であるため、資格認定の参入障壁を維持し続けています。強力な保険承認チームは、異議申し立てと保険適用文書が転換率に直接影響するため、外科的スキルと同様に重要です。専門的な深さとロボット能力および保険者対応を組み合わせたセンターは、米国性別適合手術市場が拡大するにつれてシェアを獲得するための最も強力な立場にあります。その結果、活発な競争が行われている分野ではありますが、真のスケールは依然として専門チーム、構造化されたワークフロー、および政策に対して耐性のある立地に依存しています。

米国性別適合手術業界リーダー

Cleveland Clinic

Mayo Clinic

Mount Sinai Health System

UCSF Health

The Johns Hopkins University

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Vanderbilt University Medical Center(VUMC)は「運営上の制限と外科的カバレッジの欠如」を理由に性別適合手術プログラムを正式に終了しました。この撤退は、VUMCが成人再建手術を提供する地域の数少ない学術センターの一つであったため、南東部に大きなアクセスギャップをもたらしています。

- 2026年2月:Gender Confirmation Centerはカリフォルニア州サンルイスオビスポ郡に外科サービスを拡大し、2025年9月のパサデナでの総合ケアセンター開設に続き、セントラルコースト地域に拠点を設立した最初の専門性別適合手術医療提供者の一つとなりました。

- 2026年1月:オレゴン健康科学大学(OHSU)は、メディケア・メディケイドの資金を青少年の性別ケアに制限する連邦規則案の中で、青少年人口向けの外科的ケアチームを維持できないことを理由に、19歳未満の患者に対する性別適合手術を一時停止したことを確認しました。

米国性別適合手術市場レポートの範囲

米国性別適合手術市場とは、トランスジェンダーおよびノンバイナリーの個人が自身の性自認に合わせて身体的外見を整えるための性別適合外科的処置を提供することに関与するヘルスケア産業の商業セクターを指します。これには、身体的移行を促進するサプライチェーン、病院、およびクリニックが含まれます。

米国性別適合手術市場は、性別移行、術式タイプ、技術、エンドユーザー、および流通チャネルによってセグメント化されています。性別移行別では、市場は女性から男性および男性から女性のパスウェイを含みます。術式別では、需要は乳房切除術、膣形成術、陰嚢形成術、子宮摘出術、陰茎形成術、豊胸術、顔面女性化手術、声帯女性化手術、甲状軟骨形成術(縮小)、精巣摘出術、陰核形成術、および胸部男性化手術などの幅広い外科的介入にわたります。技術別では、術式は従来の開腹手術、低侵襲技術、およびロボット支援手術を使用して実施されます。市場はさらに、病院、専門クリニック、外来手術センター、およびその他の医療施設を含むエンドユーザー別にセグメント化されています。最後に、流通チャネル別では、サービスは公的医療システムおよび民間医療提供者を通じて提供されます。

| 女性から男性 |

| 男性から女性 |

| 乳房切除術 |

| 膣形成術 |

| 陰嚢形成術 |

| 子宮摘出術 |

| 陰茎形成術 |

| 豊胸術 |

| 顔面女性化手術 |

| 声帯女性化手術 |

| 甲状軟骨形成術(縮小) |

| 精巣摘出術 |

| 陰核形成術 |

| 胸部男性化手術 |

| 従来の開腹手術 |

| 低侵襲技術 |

| ロボット支援手術 |

| 病院 |

| 専門クリニック |

| 外来手術センター |

| その他の医療施設 |

| 公的医療システム |

| 民間医療提供者 |

| 性別移行別 | 女性から男性 |

| 男性から女性 | |

| 術式別 | 乳房切除術 |

| 膣形成術 | |

| 陰嚢形成術 | |

| 子宮摘出術 | |

| 陰茎形成術 | |

| 豊胸術 | |

| 顔面女性化手術 | |

| 声帯女性化手術 | |

| 甲状軟骨形成術(縮小) | |

| 精巣摘出術 | |

| 陰核形成術 | |

| 胸部男性化手術 | |

| 技術別 | 従来の開腹手術 |

| 低侵襲技術 | |

| ロボット支援手術 | |

| エンドユーザー別 | 病院 |

| 専門クリニック | |

| 外来手術センター | |

| その他の医療施設 | |

| 流通チャネル別 | 公的医療システム |

| 民間医療提供者 |

レポートで回答される主要な質問

2026年における米国性別適合手術市場の規模はどのくらいですか?

2026年に17億5,000万米ドルとなり、7.46%のCAGRで2031年までに25億1,000万米ドルに達すると予測されています。

米国において術式需要をリードしている性別移行カテゴリーはどれですか?

女性から男性への術式が2025年に61.23%のシェアでリードしており、主に胸部男性化と手術への迅速な進行によって支えられています。

2031年にかけて最も急速に成長している術式はどれですか?

豊胸術は、多くの性器手術よりもアクセスしやすく複雑さが低いため、2031年にかけて8.85%のCAGRで成長すると予測されています。

専門クリニックが病院よりも急速に拡大しているのはなぜですか?

専門クリニックは、より迅速なスケジュール管理、無駄のない構造、および医療が不足している地域への拡大を提供するため、11.06%のCAGRで成長すると予測されています。

将来の収益成長に対する最大のボトルネックは何ですか?

キャパシティが主なボトルネックであり続けており、特に複雑な膣形成術および陰茎形成術症例を扱える認定外科医とセンターの数が限られています。

最終更新日: