ハンドヘルド手術器具市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

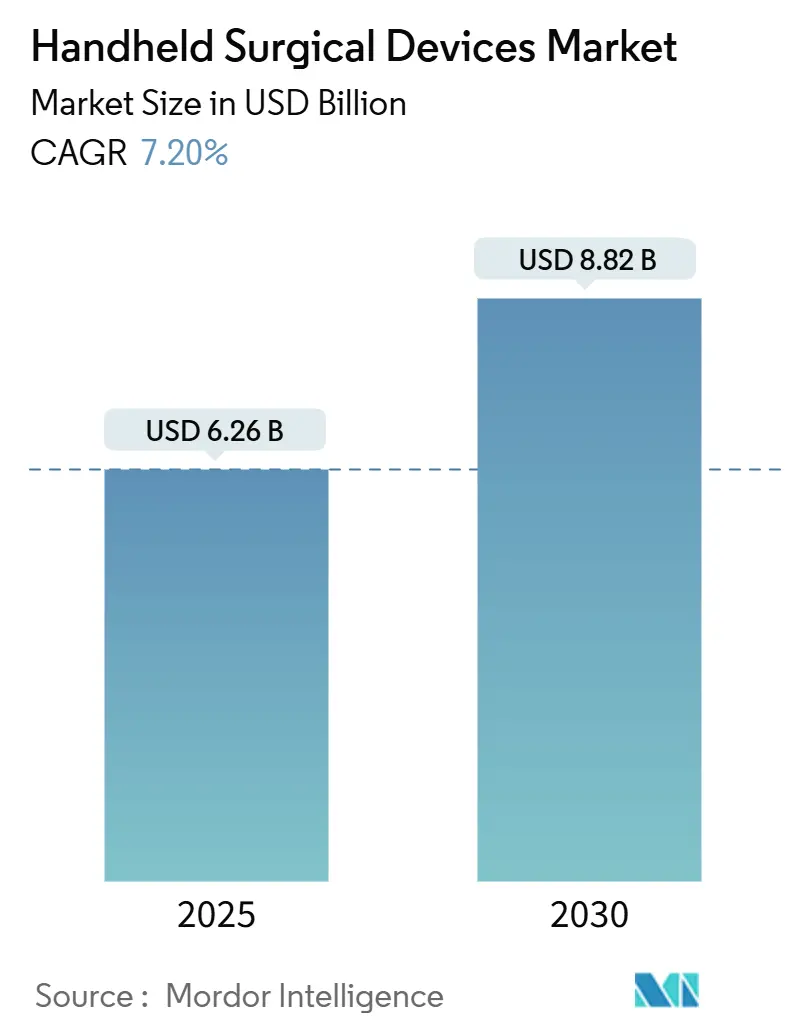

| 市場規模 (2025) | 6.26 十億米ドル |

| 市場規模 (2030) | 8.82 十億米ドル |

| 成長率 (2025 - 2030) | 7.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハンドヘルド手術器具市場分析

ハンドヘルド手術器具市場規模は2025年に62億6,000万USDに達し、2030年までに88億2,000万USDへと同期間に7.2%のCAGRで成長する見通しです。低侵襲手術の継続的な増加、感染管理を目的とした単回使用ツールの急速な普及、および人間工学的デザインへの投資が需要を底堅く支えており、外科グレードの金属サプライチェーンが依然として不安定な状況にあっても需要は堅調を維持しています。主要メーカーは現在、力覚センシング、AI対応フィードバック、マルチエネルギー機能を組み合わせてポートフォリオの差別化を図る一方、病院は2026年に施行される米国品質マネジメントシステム規制(QMSR)の新要件に準拠するためデバイスの更新サイクルを加速させています。特に整形外科分野における外来手術センターの拡大は、コンパクトでバッテリー駆動の機器を優先する新たな需要層を生み出し、流通戦略を再構築しています。北米は高い手術件数とメディケアの外来手術センターへの支出を背景に明確なリーダーシップを維持していますが、価格感応度の高いアジア太平洋地域は、中国における数量ベース調達と規制の合理化に支えられ、最も速いユニット成長を示しています。

主要レポートのポイント

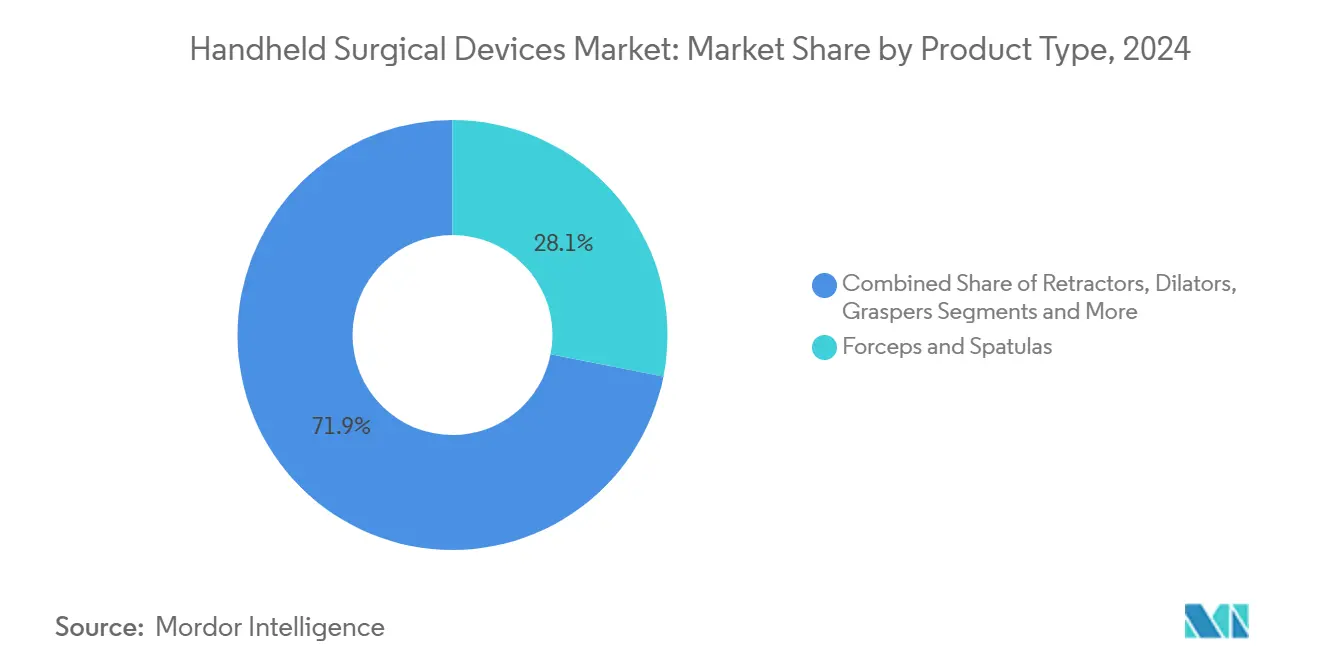

- 製品タイプ別では、鉗子・スパチュラが2024年の収益シェアで28.1%をリードし、使い捨て腹腔鏡用ハサミは2030年にかけて8.9%のCAGRで拡大する見込みです。

- 用途別では、腹腔鏡手術が2024年のハンドヘルド手術器具市場シェアの24.5%を占め、整形外科手術は2030年にかけて最高のCAGR9.8%を記録すると予測されています。

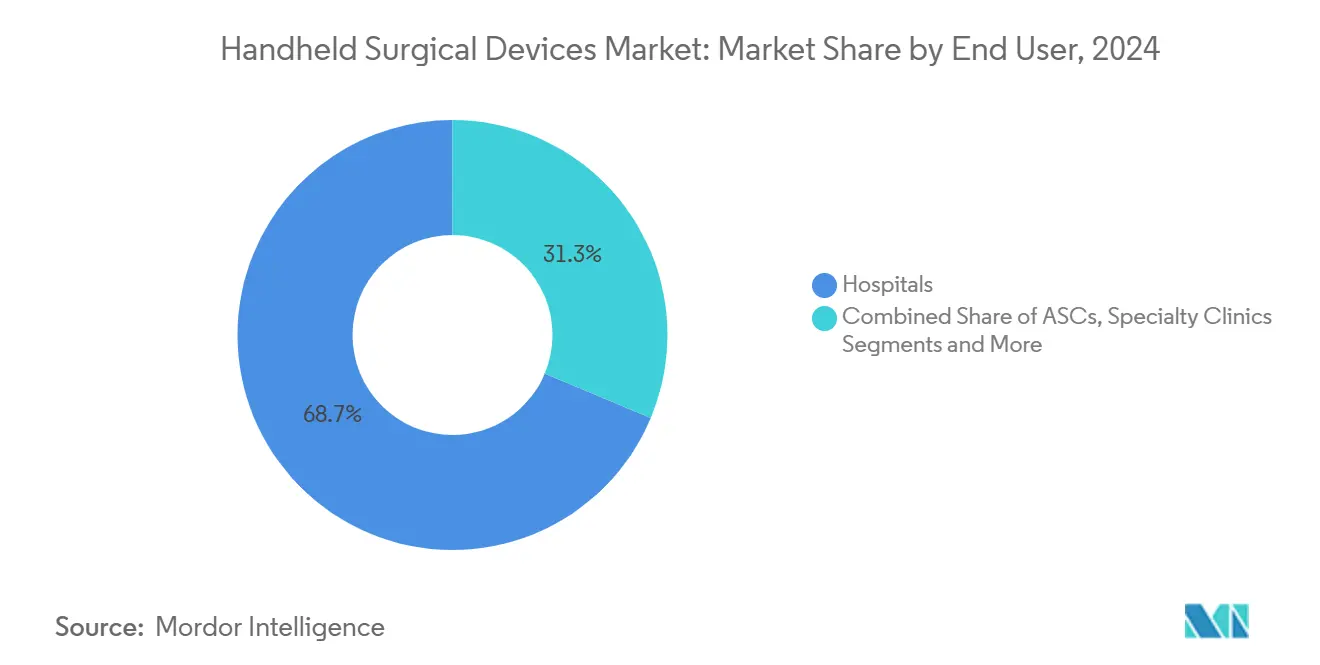

- エンドユーザー別では、病院が2024年のハンドヘルド手術器具市場規模の68.7%を占め、外来手術センターは予測期間中に8.4%のCAGRで成長する見込みです。

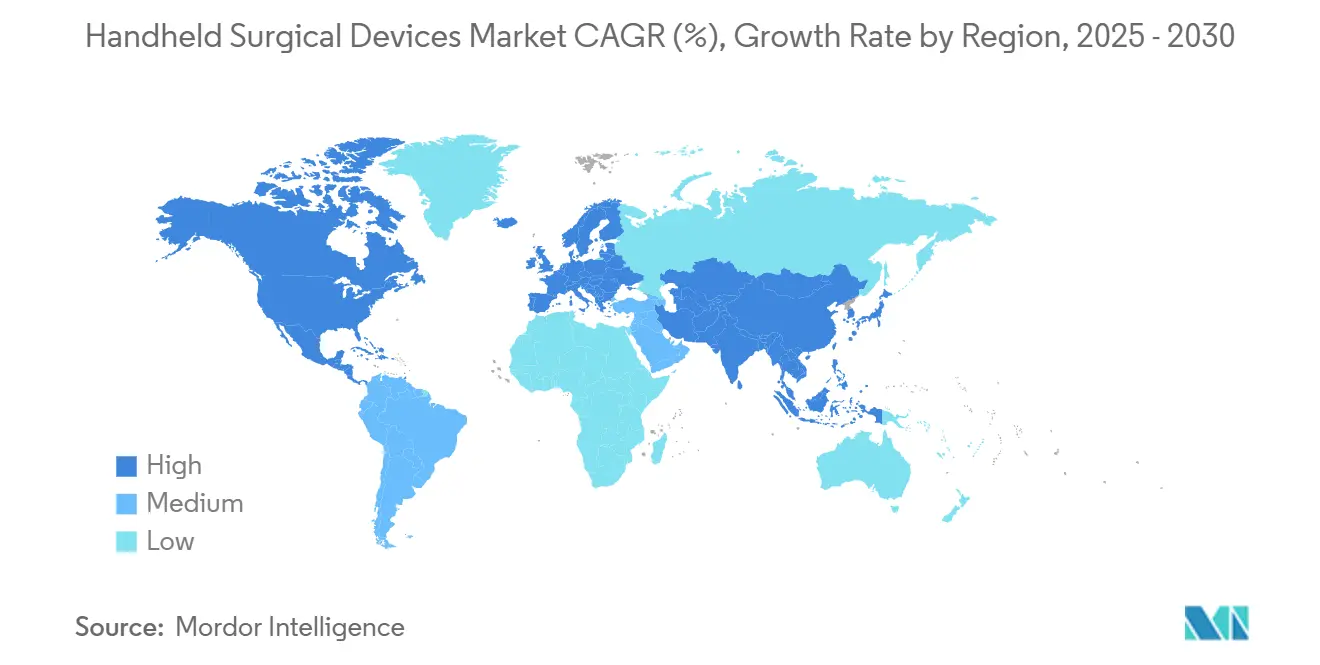

- 地域別では、北米が2024年に55.3%のシェアを占め、アジア太平洋地域は2025年から2030年にかけて7.4%のCAGRを記録する見通しです。

世界のハンドヘルド手術器具市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲手術の採用拡大 | 1.80% | 北米・欧州、世界規模で拡大中 | 中期(2〜4年) |

| 高齢化人口の増加と慢性疾患負担の増大 | 1.20% | 北米・APACを中心にグローバル | 長期(4年以上) |

| 人間工学的・電動ハンドヘルドツールの技術的進歩 | 1.00% | 北米・EU、APACへ拡大中 | 中期(2〜4年) |

| 単回使用器具への選好の高まり | 0.90% | グローバル、パンデミック後のシステムで最速 | 短期(2年以内) |

| 術中リアルタイムフィードバックのためのAI対応センシング | 0.70% | 北米・EU、APACでは選択的 | 長期(4年以上) |

| 外来手術センターの成長 | 0.60% | 北米、欧州で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低侵襲手術の採用拡大

腹腔鏡手術およびロボット支援手術の件数は着実に増加しており、2024年の米国におけるロボット手術件数は263万件に達し、前年比17%増を記録しています。[1]アメリカ病院協会、「ロボット手術が今年の医療を変える3つの方法」、aha.orgこの勢いは、外科医が小さなアクセスポートを通過できる細径で精密設計されたツールを必要とするため、ハンドヘルド手術器具市場全体のユニット需要を下支えしています。整形外科では最も顕著な変化が見られ、骨切り精度を高めてリハビリ期間を短縮するMakoなどのAI搭載ロボットシステムが注目されています。メーカーはグラスパー、リトラクター、クリップアプライヤーを小型化しながら、より安全な組織操作のためのハプティックフィードバックを組み込んでいます。エジプトと南アフリカが主導するアフリカの新興医療ネットワークは、インフラ上の課題があるにもかかわらず腹腔鏡手術室の試験導入を開始しており、初期の市場浸透の可能性を示しています。

高齢化人口の増加と慢性疾患負担の増大

高齢化する人口動態は、整形外科、心臓血管外科、神経外科における症例数の増加をもたらし、いずれも高精度ハンドヘルドシステムへの依存度が高い分野です。2024年に39億2,000万USDと評価された世界の外科ロボット分野は、病院が高齢患者のアウトカム改善を目指す中、2030年までにほぼ倍増すると予測されています。手術時間の長期化と複雑な解剖学的構造は、外科医の疲労を軽減する軽量で人間工学的なハンドルの設計を促しています。関節置換術や脊椎固定術に対するメディケアの償還額の増加が北米における器具の更新をさらに促進する一方、アジア太平洋地域の病院は増加する股関節・膝関節の再置換術に対応するため電動ソーやモジュール式スクリュードライバーへの投資を進めています。

人間工学的・電動ハンドヘルドツールの技術的進歩

メーカーは現在、単一のジェネレーター内に複数のエネルギーモダリティを統合しており、その代表例がJohnson & Johnson MedTechのDUALTOプラットフォームで、手術室のフットプリントを46%削減し、2名の外科医による同時ワークフローを可能にします。コードレス超音波シアーはケーブルの煩雑さを解消し、室内の清潔度を向上させ、臨床試験では有線モデルと同等の性能が示されています。新しいハンドルの形状は手首の過屈曲を軽減し、フレックス関節式機械デバイスはロボットの巧みさをはるかに低コストで再現します。電動スクリュードライバーやバッテリー補助式ステープラーも、効率向上を求める多忙なトラウマセンターで採用が進んでいます。

感染管理のための単回使用器具への選好の高まり

新型コロナウイルス感染症後の感染管理プロトコルにより、ハンドヘルド手術器具市場で最も成長の速い分野である使い捨て製品へのシフトが加速しています。再処理の排除により、1症例あたりのコストが400USD以上削減され、滅菌のボトルネックが解消されます。調査を受けたスクラブナースは、再処理済みデバイスに残留物が見られると頻繁に報告しており、安全上の懸念を強めています。単回使用品の再製造に関するFDAのガイダンスの明確化により、検証要件が示され、再処理の複雑さが増す場合に施設が経済的な損益分岐点を再評価するよう促しています。アルバータ・ヘルス・サービスをはじめとする医療システムは、重要な単回使用デバイスの再使用を禁止しており、この方針は今後広く波及する可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グループ購買統合による価格圧力 | -0.80% | 北米・欧州、グローバルに拡大中 | 短期(2年以内) |

| 厳格な再処理規制による所有コストの上昇 | -0.60% | 先進国市場全体 | 中期(2〜4年) |

| 外科グレードの鋼・チタンのサプライチェーンの不安定性 | -0.50% | 北米・欧州 | 短期(2年以内) |

| エネルギーベースの切断モダリティの台頭 | -0.40% | 北米・EU、APACでは選択的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グループ購買統合による価格圧力

6つの主要グループ購買機構(GPO)が米国の病院購買量の約90%を管理し、平均13.1%の供給コスト削減を実現していますが、デバイスのマージンを圧迫しています。研究によると、一部のGPO契約は大規模システムにおいて直接ベンダー価格を上回ることがあり、選択的な個別取引を促しています。[2]米国政府説明責任局、「グループ購買機構:顧客へのサービス提供」、gao.gov管理手数料とフォーミュラリーの制限は、革新的なハンドヘルドユニットの導入を遅らせる可能性があり、中小ブランドは代替チャネルを模索せざるを得ない状況です。

厳格な再処理規制による所有コストの上昇

FDAの新しいQMSR規則はISO 13485と整合しており、メーカーは2026年までに文書化および検証プロセスを全面的に見直すことが求められています。[3]食品医薬品局、「医療機器;品質システム規制改正」、fda.govエチレンオキサイド滅菌および「再製造」の定義に関する並行する政策は、デバイスを改修する病院の責任範囲を拡大し、ライフサイクルコストを引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:鉗子がコアを維持する中、使い捨てハサミが加速

鉗子・スパチュラは2024年の収益の28.1%を占め、ほぼすべての外科専門分野における普遍的な使用を裏付けています。病院はこれらの定番品を定期的に補充しており、マイクロセレーション顎部や非光沢コーティングなどの設計改良がその優位性を長期化させています。一方、使い捨て腹腔鏡用ハサミは感染管理方針の強化に伴い8.9%のCAGRで急成長しており、滅菌室のスタッフ削減を考慮するとユニット経済性はさらに向上します。グラスパーには組織の硬さを触覚フィードバックに変換する静電容量センサーが統合されており、LED照明付き電動リトラクターは深部腔の視覚化を支援します。エネルギーベースのナイフはメスの需要を一部侵食していますが、金属ブレードは皮膚切開や微小血管グラフト準備において引き続き重要な役割を果たしています。前線の外科医は、長時間の微小吻合術における疲労を最小化するため、前腕の筋電図活動を低下させる人間工学的ピストルグリップハンドル付きの持針器も採用しています。

リトラクターとダイレーターは、精密な露出が最重要視される神経外科および脊椎手術への応用に支えられ、ハンドヘルド手術器具市場において安定したニッチを維持しています。フック、プローブ、吸引ラインは専門的なマイクロセグメントを占めていますが、チップ使い捨て品や単回使用フィルターを通じたアフターマーケット収益として集合的に意味のある規模を持っています。今後、ポリマーと金属のハイブリッド複合材料は、メーカーが金属価格の急騰を相殺し、複雑な腹腔鏡縫合時の手への負担を軽減する軽量ツールを実現するのに役立つと期待されています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:腹腔鏡手術が優位を維持する中、整形外科が最速ペースを記録

腹腔鏡手術は2024年に24.5%という圧倒的なシェアを保持しており、専門分野を超えた汎用性と高い患者受容性を証明しています。外科医は気腹システムとシームレスに統合できる細径グラスパー、クリップアプライヤー、スコープに依存しており、安定した調達サイクルを促進しています。ロボットプラットフォームと3Dプリント試験コンポーネントに支えられた整形外科は9.8%のCAGRで拡大すると予測されており、関節形成術室内のハンドヘルド手術器具市場規模を押し上げています。一般外科は虫垂切除術や胆嚢摘出術を通じて健全な需要量を維持し、心臓血管チームは弁修復のために超精細鉗子やチタン製マイクロ持針器に投資しています。神経外科はAI支援マイクロハサミと蛍光イメージングを組み合わせて採用し、耳鼻咽喉科クリニックは術後疼痛を軽減するプラズマワンド扁桃摘出デバイスを試験的に使用しています。獣医外科は、単回使用パックにおいて人医療のトレンドを反映しながらも低価格帯で展開するブティックセグメントとして台頭しています。

AI意思決定支援の統合は、術前画像データがロボットソーやナビゲーション付きスクリュードライバーに供給される整形外科手術室において特に顕著です。このデータループはアライメントエラーを低減し、トルク制限付きヘックスドライバーやカニューレ付きリーマーへの後続需要を促進します。整形外科外来手術センターが増加するにつれ、メーカーはインプラントと使い捨て器具をバンドルしてケースカートを合理化し、継続的な収益を向上させています。

エンドユーザー別:病院が依然として優位を維持する中、外来手術センターが勢いを増す

病院は2024年の売上の68.7%を占め、再使用可能トレイと高度電気外科コンソールの両方に対応する資本予算を持つ総合外科ハブとしての役割を反映しています。120点を超える器具セットを必要とすることが多い複雑な腫瘍外科やトラウマ症例が、安定した補充注文を支えています。しかし外来手術センターは8.4%のCAGRを記録しており、高スループットの整形外科および消化器内科手術に特化することで入院設定から需要を取り込んでいます。外来手術センターの運営者は室内回転時間を最小化するターンキーキットを求めており、クランプ、ハサミ、止血鉗子のモジュール式カラーコードパックへの成長を促しています。専門クリニック(例:不妊治療、眼科)はニッチなマイクロ鉗子を購入し、学術機関はスキルラボカリキュラム向けにセンサー搭載プロトタイプを採用しており、将来の需要を微妙に形成しています。

外来手術センターの拡大は、合併症率の低さと入院期間の短縮を理由に外来設定を優遇する支払者インセンティブによってさらに促進されています。そのためメーカーは、滅菌ロジスティクスの削減を中心にマーケティングメッセージを調整し、セットアップ時間を15%短縮する事前滅菌済みの手術別セットを提供しています。病院は中央滅菌部門のアップグレードと、器具の使用状況を追跡し紛失を防ぐRFIDタグ付きトレイの試験導入で対応しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

使用可能性別:再使用可能器具の優位性が高まる使い捨ての波に直面

再使用可能ツールはハンドヘルド手術器具市場シェアの72.8%を依然として占めており、組み込まれた滅菌インフラと数千回のオートクレーブサイクルに耐える長いサービス寿命を活用しています。整形外科用ソーや頭蓋ドリルなどの高価値セットは、精密部品と購入コストのために依然として主に再使用可能です。しかし使い捨て製品は8.9%のCAGRで成長しており、感染リスクや再処理コストがROIの観点から単回使用に傾く場面で着実に地位を確立しています。研究によると、病院は再滅菌の人件費を省くことで1症例あたり400USDを節約でき、ユニット価格が高くても総コストの差を縮めています。再製造の定義を明確化したFDAのガイダンスは曖昧さを解消し、再処理の複雑さが増す場合に検証済みの使い捨てラインを採用するよう医療機関を促しています。かつてブレードの耐久性に制限されていた硬質ポリマーベースの腹腔鏡用シアーなどの革新は、現在では単回使用に対応するセラミックエッジを組み込んでおり、一回限りの使用を前提に設計された整形外科用膝バランサーや股関節リーマーへの扉を開いています。

地域分析

北米は2024年の収益の55.3%を生み出しており、年間263万件のロボット手術件数とメディケアの外来手術センターサービスへの61億USDの支出が原動力となっています。成熟した償還チャネルは病院がAI統合鉗子や電動ステープラーを試験導入することを促し、供給契約は複数年にわたる価格を固定しています。電気外科デバイスの売上だけでも、2032年までに米国で17億USDを超えると予測されており、使い捨てペンシルチップ、バイポーラ鉗子、煙排出チューブの付随購入を支えています。

アジア太平洋地域は7.4%のCAGRでハンドヘルド手術器具市場の最も急成長するセグメントを代表しており、大規模な患者プールと革新促進政策に支えられています。中国の数量ベース調達プログラムは価格を圧迫しますが、国内製造能力と輸出ポテンシャルを拡大する効率化も促しています。規制改革はデバイス承認のリードタイムを半減させると期待されており、腹腔鏡セットとエネルギージェネレーターへのアクセスを加速させます。インド、タイ、インドネシアは官民パートナーシップを通じて外科インフラを拡充しており、中間層の医療保険加入率の上昇が子宮、胆嚢、肥満外科手術の症例数を増加させています。

欧州は堅固な病院ネットワークとドイツおよびスイスの主要OEMクラスターを通じて相当なシェアを維持しています。統一されたCE MDR経路が申請キューを徐々に安定させ、次世代の人間工学的ハンドルと単回使用キットの安定した展開を可能にしています。ラテンアメリカおよび中東・アフリカは遅れをとっていますが、一部の都市部では二桁のユニット成長を記録しています。サウジアラビアのビジョン2030病院建設計画とエジプトの医療観光の推進は、一般外科トレイへの追加注文を促進するはずです。しかしチタンのサプライチェーン制約は輸入依存度の高いこれらの地域に最も大きな打撃を与えており、器具の補充サイクルが遅延することがあります。

競合ランドスケープ

ハンドヘルド手術器具市場は中程度に集約されており、Johnson & JohnsonのEthiconユニットが約12〜13%のシェアを保持し、Medtronicが4.6%、Strykerが約3%でこれに続いています。残りの需要は数十の地域または専門メーカーに分散しており、買い手に交渉力を与えると同時に差別化されたプラットフォームのホワイトスペースを生み出しています。最近のM&Aは関節運動とセンシングへの注力を示しており、Medtronicは単一ポート関節式器具を取得するためFortimedix Surgicalを買収し、Karl Storzはロボティクスのコンピテンシーをさらに深めるためAsensus Surgicalの買収に合意しました。Teleflexによる8億2,700万USDでのBIOTRONIKの血管ユニット買収は、薬剤コーティングバルーンへの展開を拡大し、ハンドヘルドデバイスとカテーテルベース治療の融合を示しています。

技術ロードマップはハプティックフィードバックとAI駆動の意思決定支援を重視するようになっています。IntuitivのForce Feedbackプラットフォームはファーストムーバーの優位性を示しており、組織へのストレスを低減し外科医の知覚を鋭敏化します。取り外し可能な無限回転ハンドルや埋め込み型タッチセンサーに関する特許出願は、次世代の人間工学的飛躍を示唆しています。GPOからの価格圧力はコスト最適化バリアントを促進し、OEMは独自の単回使用インサートとサブスクリプション分析を通じてアフターマーケット収益を強化するよう促しています。大手プレーヤーはアジアと南米からチタンをデュアルソーシングし、ポリマーセラミックハイブリッドを探索することで原材料の不安定性に対抗する多様化したサプライ戦略を採用しています。

競争上の成功は、クラウドベースの器具追跡ダッシュボード、電動ツールの予知保全、VRモジュールと統合された外科医トレーニングポータルなどのデジタルエコシステムにますます依存するようになっています。これらの機能はスイッチングコストを高め、メーカーを病院のワークフローにより深く組み込みます。小規模な革新企業は、微小血管吻合カプラーなどの超ニッチな器具に注力し、買収によるエグジットを目指しています。

ハンドヘルド手術器具産業リーダー

Medtronic plc

Johnson & Johnson

Stryker Corporation

B. Braun Melsungen AG

Smith & Nephew plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Medtronicは、関節式手術器具を専門とするFortimedix Surgicalを買収し、外科ポートフォリオを強化するとともに低侵襲手術ソリューションにおける提供を拡充しました。

- 2025年8月:CooperSurgicalはobp Surgicalを買収してポートフォリオを拡大し、ハンドヘルド手術器具市場における提供を強化するとともに、業界内の継続的な統合を反映しました。

- 2024年6月:Karl Storzはリソースと技術を統合して製品ポートフォリオと外科器具分野における競争上のポジショニングを強化するため、Asensus Surgicalの買収に合意しました。

世界のハンドヘルド手術器具市場レポートの調査範囲

| 鉗子・スパチュラ |

| リトラクター |

| ダイレーター |

| グラスパー |

| メス・ブレード |

| ハサミ |

| 持針器 |

| フック・プローブ |

| 吸引チューブ |

| その他 |

| 一般外科 |

| 整形外科 |

| 心臓血管外科 |

| 神経外科 |

| 婦人科・産科 |

| 耳鼻咽喉科手術 |

| 形成・再建外科 |

| 泌尿器科手術 |

| 獣医外科 |

| その他の用途 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 学術・研究機関 |

| 再使用可能器具 |

| 使い捨て器具 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 鉗子・スパチュラ | |

| リトラクター | ||

| ダイレーター | ||

| グラスパー | ||

| メス・ブレード | ||

| ハサミ | ||

| 持針器 | ||

| フック・プローブ | ||

| 吸引チューブ | ||

| その他 | ||

| 用途別 | 一般外科 | |

| 整形外科 | ||

| 心臓血管外科 | ||

| 神経外科 | ||

| 婦人科・産科 | ||

| 耳鼻咽喉科手術 | ||

| 形成・再建外科 | ||

| 泌尿器科手術 | ||

| 獣医外科 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 学術・研究機関 | ||

| 使用可能性別 | 再使用可能器具 | |

| 使い捨て器具 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年のハンドヘルド手術器具の世界収益はいくらでしたか?

ハンドヘルド手術器具市場規模は2025年に62億6,000万USDに達しました。

現在、どの製品カテゴリーが売上をリードしていますか?

鉗子・スパチュラが2024年収益の28.1%のシェアでトップの座を占めています。

なぜ外来手術センターはメーカーを引き付けているのですか?

外来手術センターはコスト上の優位性と外来整形外科手術に対する支払者の支援に牽引され、8.4%のCAGRで成長すると予測されています。

どの地域が最も速く拡大していますか?

アジア太平洋地域はインフラ整備と規制改革がデバイスの普及を加速させる中、2025年から2030年にかけて7.4%のCAGRを記録すると予測されています。

FDAの新しいQMSR規則はメーカーにどのような影響を与えますか?

2026年のISO 13485との整合はコンプライアンスコストを引き上げますが、グローバル申請を合理化し、堅固な品質システムを持つ企業に恩恵をもたらします。

使い捨て器具と再使用可能器具のどちらが優勢になっていますか?

再使用可能ツールが依然として優位を維持していますが、使い捨てバリアントは1症例あたり400USD以上の感染管理コスト削減に牽引され、最も急成長しています。

最終更新日: