ロボット犬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 292.90 百万米ドル |

| 市場規模 (2031) | 498.69 百万米ドル |

| 成長率 (2026 - 2031) | 11.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロボット犬市場分析

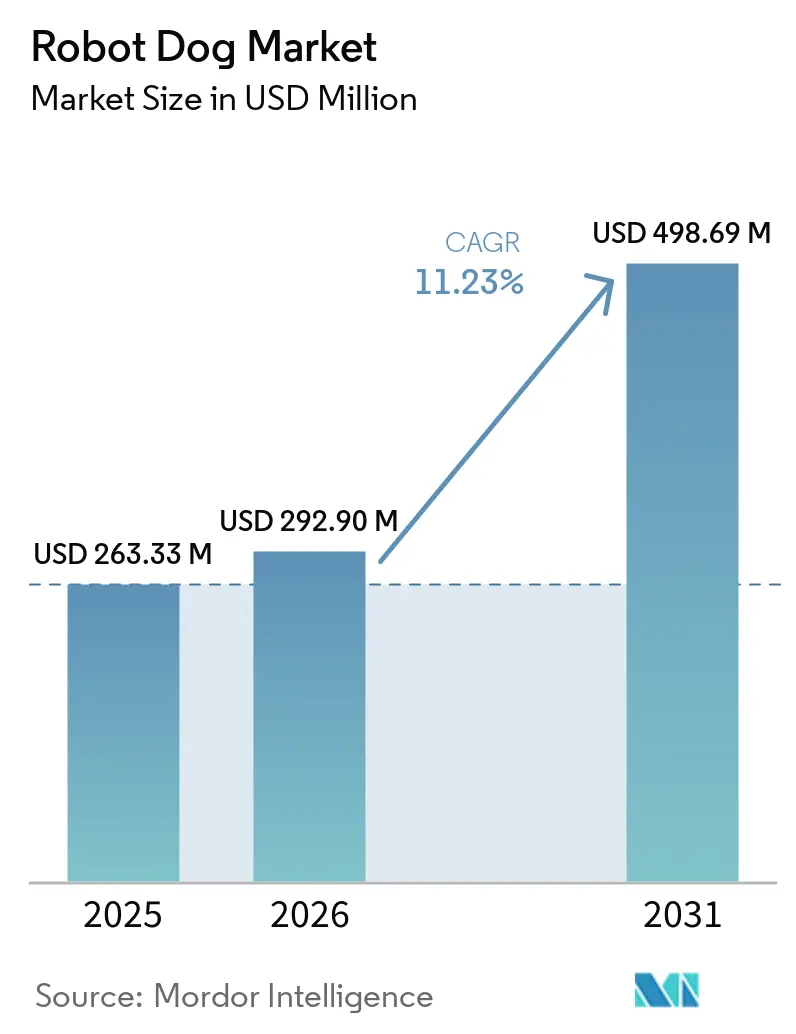

ロボット犬市場規模は、2025年の2億6,333万米ドルおよび2026年の2億9,290万米ドルから2031年までに4億9,869万米ドルに拡大し、2026年から2031年の間に11.23%のCAGRを記録する見込みです。

成長は現在、四足歩行プラットフォームが点検、定期的な警備巡回、患者対応を支援する病院において、パイロットから本格的なワークフローへの広範な移行を反映しています。ロボット犬市場は、非臨床業務への時間配分を再構築した人員不足の恩恵を受けており、自動化はベッドサイドケアではなく、物流、コンプライアンスチェック、継続的モニタリングを対象としています。商業的な牽引力は、ワークフローが予測可能で安全上の重大リスクが低い領域で最も強く、規制対象のユースケースは、ベンダーが確立された医療品質マネジメントシステムおよびクリーンルーム基準に準拠するにつれて前進しています。ロボット犬市場はまた、完全なソフトウェアスタックとともに販売される高仕様システムと、SDKおよびパートナーエコシステムを通じてインテグレーターが調整する低コストユニットとの間に明確な分断を示しています。北米が展開を拡大する一方、アジア太平洋が生産、コスト最適化、および実行可能な臨床・施設業務の範囲を拡大するフィールドトライアルを加速させるにつれ、地域別の勢いは引き続き乖離しています。

主要レポートのポイント

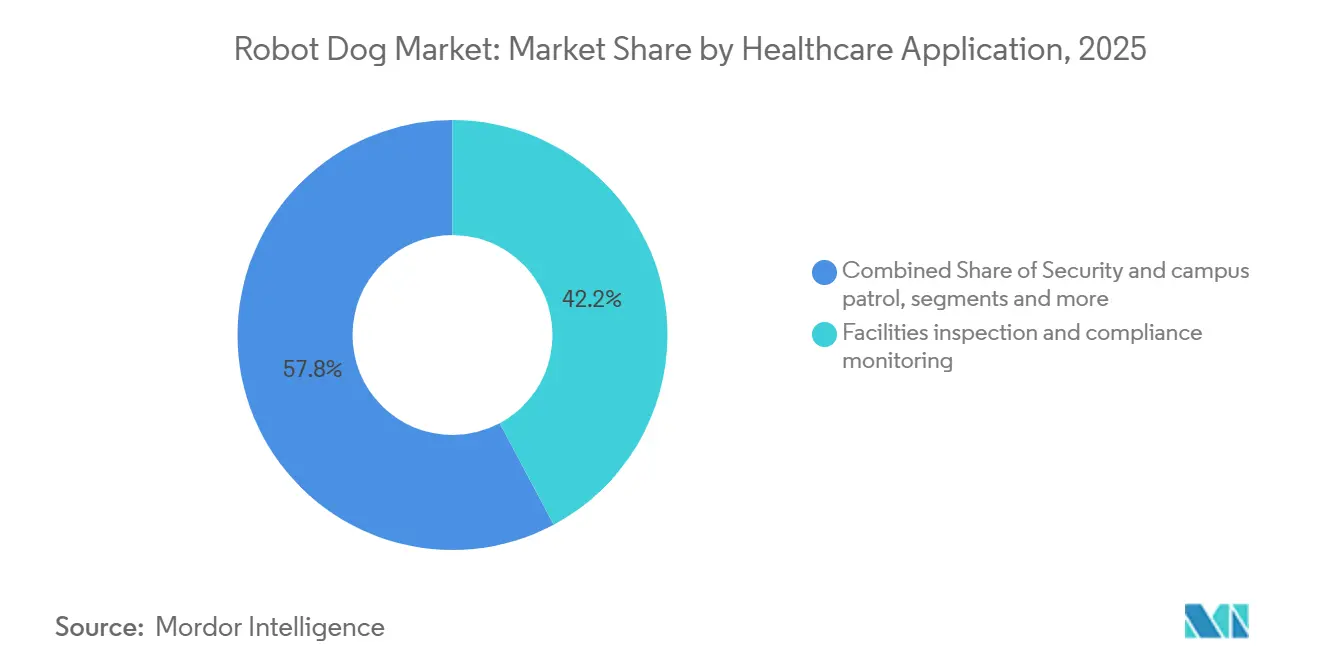

- 医療用途別では、施設点検が2025年に42.19%の収益シェアでトップとなり、セキュリティおよびキャンパス巡回は2031年までに12.89%のCAGRで成長すると予測されています。

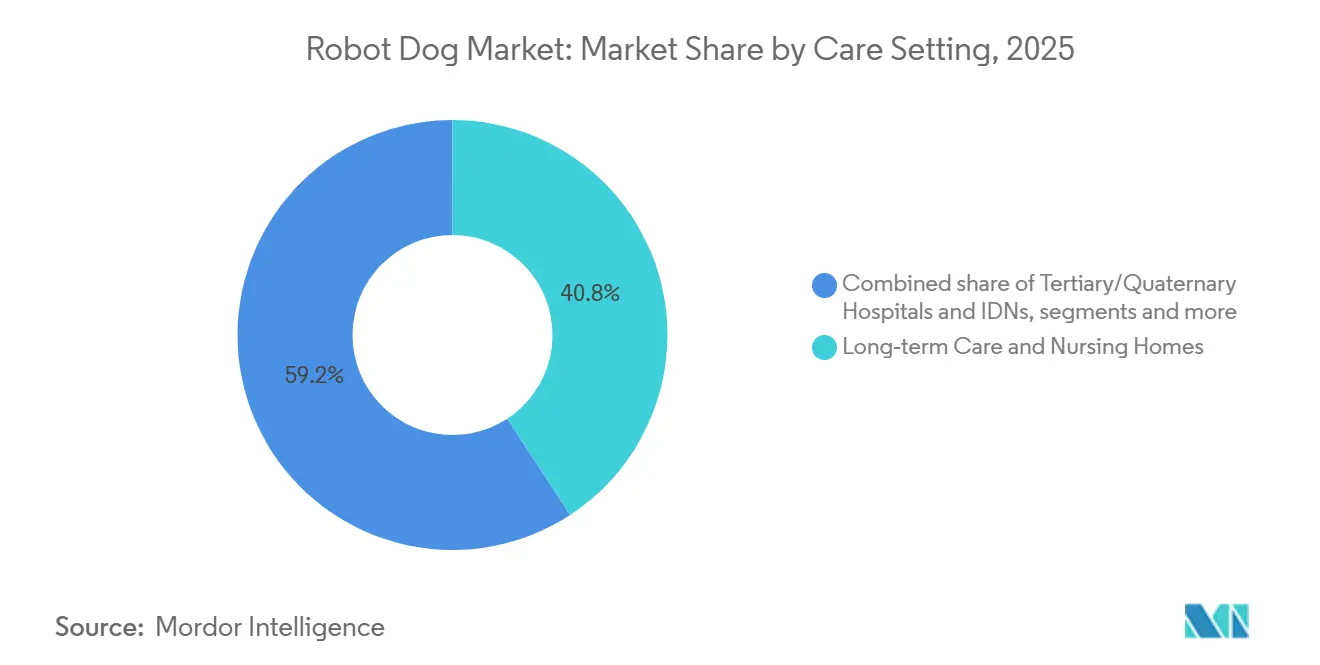

- ケア環境別では、長期ケアが2025年に40.78%のシェアを占め、行動医療は2031年までに最速の12.08%のCAGRを記録すると予測されています。

- 自律性レベル別では、遠隔操作システムが2025年に51.23%のシェアを保持し、半自律型ロボットは2031年までに13.21%のCAGRで進展すると予測されています。

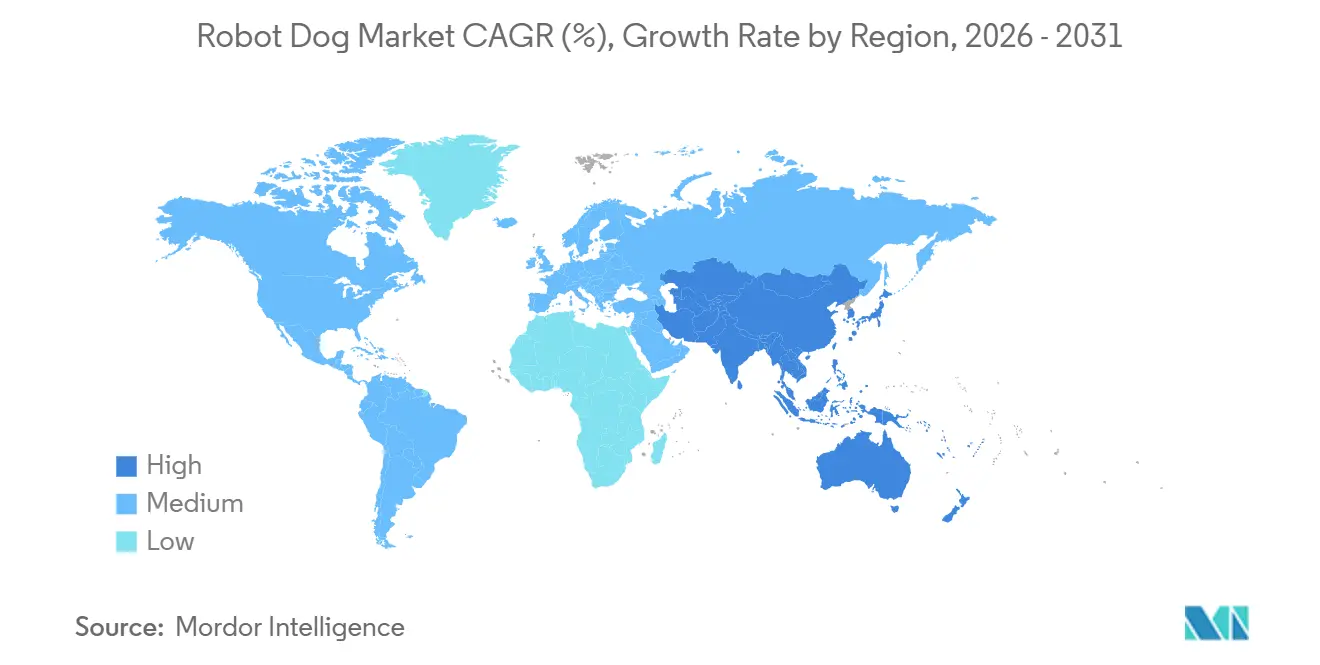

- 地域別では、北米が2025年に45.44%のシェアを保持し、アジア太平洋は2031年までに13.42%のCAGRで最も成長の速い地域になると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルロボット犬市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) 予測 | 地理的 関連性 | 影響のタイムライン |

|---|---|---|---|

| 医療人員不足と人件費上昇が 非臨床業務の自動化を推進 | +3.2% | 北米、日本、西欧で 急性的な圧力を伴うグローバル | 中期(2〜4年) |

| 隔離・重篤環境における 感染管理とスタッフ安全ニーズ | +2.8% | 都市部の三次病院および パンデミック対応フレームワークで高まるグローバル | 中期(2〜4年) |

| 病院キャンパスの セキュリティと緊急時対応に24時間365日の自律巡回が必要 | +2.5% | 北米とEUが中核、 アジア太平洋都市部病院への波及 | 短期(2年以内) |

| AIナビゲーションと センサーフュージョンが信頼性の高い病院屋内外運用を可能にする | +2.1% | デジタルインフラおよびWi‑Fi/5Gカバレッジを 持つ施設が主導するグローバル | 長期(4年以上) |

| クリーンルーム・バイオセーフティ ルーティンおよびラボ・薬局の監査証跡 | +1.4% | 北米、EU、中国の 医薬品製造拠点に集中 | 長期(4年以上) |

| 小児科・老年科における 治療的関与がシッター負担を軽減 | +0.9% | アジア太平洋の早期採用者、 北米の研究機関 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

医療人員不足と人件費上昇が非臨床業務の自動化を推進

病院は臨床業務と非臨床業務の間で業務の再バランスを継続しており、検体の移送、物資の配送、定期巡回を行うモバイルプラットフォームへの需要が高まっています。ロボット犬市場はこの業務上の変化に適合しています。四足歩行ロボットは車輪付きカートでは対応できない階段や不整地を移動できるため、地下室、スロープ、屋外コネクターまでカバー範囲が広がります。医療機関は、反復的な物流・点検業務に24時間365日の稼働を提供するユニットを標準化しており、看護師や技術者が直接ケアに時間を取り戻せるようにしています。フリートがタスキングシステムや電子ログと統合されると価値実現が向上します。これにより、コンプライアンスチームのための監査可能な証跡が作成され、転用された人的時間が測定されます[1]「医療における四足歩行ロボット:メンテナンスと点検のユースケース2026」、Oxmaint、oxmaint.com。サブスクリプションおよびマネージドサービスモデルも初期費用を削減し、予算管理を平準化するため、大規模な資本プログラムを持たないコミュニティ環境での採用を加速させます。高性能四足歩行ロボットの公開定価や検証済みペイロードなど、コアプラットフォームの価格透明性は、複数年のビジネスケースを構築しなければならない購入者の評価摩擦をさらに低下させます。

隔離・重篤環境における感染管理とスタッフ安全ニーズ

医療施設は厳格な感染予防ルーティンを維持し、汚染空間への人的暴露を削減しようとしています。UV-C、熱センサー、空気質ペイロードを搭載した四足歩行ロボットは、隔離エリアへのスタッフの立ち入りを制限しながら衛生ワークフローを支援できます。病院環境における自律的な清拭およびUV-Cシステムのトライアルでは、強力な微生物負荷の低減が実証されており、スループットを維持しながら医療関連感染リスクを低減するという目標に合致しています。ロボット犬市場はまた、クリーンルーム基準と監査要件が適用される領域でも進展しており、検証済みの除染ワークフローと追跡可能なメンテナンスログが薬局・ラボのガバナンスを満たすのに役立っています。プラットフォームが一貫した環境モニタリングをサポートする場合、安全担当者は継続的な可視性を得られ、手動チェック間のブラインドスポットが減少します。進化するデバイス品質フレームワークとクリーンルームガイダンスにより、ロボットが満たすべき要件が明確化されており、ベンダーと病院が文書化、監査可能性、品質システム統合について足並みを揃えています。

病院キャンパスのセキュリティと緊急時対応に24時間365日の自律巡回が必要

病院は、常時人の往来があり、高価値資産と機密性の高い患者エリアを持つオープンキャンパスを管理しており、24時間体制でのスタッフ配置が困難な継続的なカバレッジニーズが生じています。ロボット犬市場は、自律巡回が夜間および周辺カバレッジのコストを削減する場所で恩恵を受けており、ロボットと人間の警備員が連携して作業する場合、有人ポストと比較して大幅なコスト削減が報告されています。医療機関はまた、アクセス制御、映像管理、インシデント対応プラットフォームと統合するロボットを採用しており、統合システムがディスパッチャーの負荷を軽減し、タイムスタンプ付きの証拠を追加します。医療ネットワークは、複数サイトの近代化の一環としてセキュリティロボット契約を拡大しており、人間のチームを補完する自律巡回機能への持続的な需要を示しています。事例研究では、病院がAI対応巡回を使用して徘徊や周辺侵害などの異常に対するエスカレーションを加速し、シフト交代中のギャップを最小化していることが示されています。エッジで映像を処理し、ロールベースの制御を適用するベンダーは、機密映像がオンプレミスに留まり、コンプライアンスレビューのためにアクセスがログに記録されるため、病院がプライバシー規則を遵守するのを支援します。

AIナビゲーションとセンサーフュージョンが信頼性の高い病院屋内外運用を可能にする

初期のモバイルユニットは混雑した廊下や動く障害物に苦労していましたが、現在の四足歩行ロボットはLiDAR、ステレオカメラ、IMUを組み合わせてリアルタイムで自己位置推定と人物回避を行います。これにより、プラットフォームが車輪式AMRが回避または迂回路を通じて回避する階段、スロープ、狭いスペースを移動できるため、ロボット犬市場が進展します。2026年のトライアルでは、歩行者交通のある活動中の病院エリアでの自律ナビゲーションが実証され、人間とロボットが共有するスペースへの信頼が高まり、継続的なテレオペレーションの必要性が低下しました。高性能四足歩行ロボットは信頼性の高い足の配置と精密な動作を記録し、産業グレードのモデルは点検・施設業務全体で階段昇降と地形交渉を実証しています。動作計画が人間の行動に配慮している場合にロボットの受容性が向上するため、設計チームは患者や訪問者の快適性を高めるためにソーシャルナビゲーションキューと音声プロンプトを組み込んでいます。マッピングとフリート調整が改善されるにつれ、マルチロボットのタスク割り当てがエレベーターや交差点でのルートの競合を解消できるようになり、これは複雑なレイアウトを持つ大規模な学術医療センターにとって重要です。

制約の影響分析*

| 制約 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高いTCO、IT/OT統合、および病院のサイバーセキュリティ承認 | -2.4% | 米国とEUの規制市場で増幅されるグローバル | 中期(2〜4年) |

| 臨床ワークフローの適合性、感染管理清掃、および安全性検証 | -1.9% | 生物医学工学スタッフが限られたコミュニティ病院で特に顕著なグローバル | 中期(2〜4年) |

| 機密病棟における患者・訪問者の受容性と騒音 | -0.7% | 文化的に変動し、アジア太平洋では抵抗が低く、EUの患者権利フレームワークでは精査が高い | 短期(2年以内) |

| 既存建物がイメージングスイート近くのエレベーター・ドア・EMC互換性を制限 | -0.5% | 主に2000年以前に建設された米国および欧州の旧式病院インフラ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高いTCO、IT/OT統合、および病院のサイバーセキュリティ承認

総所有コストにはハードウェア、ペイロード、ソフトウェア、接続性、変更管理が含まれており、初回展開を遅らせる可能性があります。購入者はプラットフォーム価格とともにセンサー、マニピュレーターアーム、安全オプション、ドッキングを評価し、次にネットワークアップグレード、ロールベースのアクセス、監査ログを追加します。検証済みペイロードを持つ高仕様四足歩行ロボットはプレミアム価格を要求するため、病院はサービスとスペアプールが時間とともにユニット経済を低下させる複数サイトのスケールに対して単一サイトのROIを比較検討します。ロボットが患者エリアで映像を撮影し機密データを保護しなければならないため、セキュリティとプライバシーのレビューがタイムラインを延長し、ベンダーに暗号化、エッジ処理、厳格なアクセス制御の実装を促します。映像をオンプレミスに保持し完全な監査証跡を記録するプラットフォームは、HIPAAの義務によりよく適合し、インシデント調査のリスクを低減します。フリートが独自スタックとROSベースのシステムを混在させる場合、相互運用性が障壁となるため、医療機関はエレベーター呼び出しやドアアクセスのための一貫したAPIとワークフローハンドオフを公開する認定インテグレーターに頼ることが多いです。コンプライアンスチームはまた、ロボットが薬局やラボ環境で動作する場合、医療機器品質要件とクリーンルーム規範に関する明確な文書を求めており、これは病院ガバナンスに沿ったガイダンスを公開するベンダーを優遇します。

臨床ワークフローの適合性、感染管理清掃、および安全性検証

病院は密なスケジュールで運営されているため、モバイルロボットはピーク時の交通、静粛時間、コードイベントを考慮して計画を立て、混乱を最小化する必要があります。ベンダーはオーケストレーションと例外処理を改善しましたが、チームは廊下の閉塞や配送の遅延を避けるためにルートとハンドオフを調整し続けています。ロボット犬市場は、感染管理と材料の適合性が十分に理解されている場所で進展します。ペイロードとハウジングはセンサーを損傷することなく清掃プロトコルに耐えなければなりません。消毒ロボットに関するエンジニアリングガイダンスと研究は、自動化されたルーティンが生物負荷を低減する可能性を示しており、明確で反復可能な手順を持つ共有環境のケースを支持しています。安全インターロック、動作制限、力閾値の検証要件はコミッショニングとメンテナンスにステップを追加し、病院は関連する標準への適合を文書化できるパートナーを求めています。したがって、医療機関は、生物医学工学ワークフローとサイト品質システムに統合される堅牢な技術ファイルと監査対応ログを持つベンダーを優遇します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

医療用途別:点検自動化が展開量でセキュリティを上回る

施設点検とコンプライアンス監視は、病院が予測可能なROIと継続的な資産可視性を優先したため、2025年の展開ベースで最大のシェアを保持しており、オーケストレーションツールが成熟するにつれてこのアンカー的役割が持続すると予想されます。この文脈において、ロボット犬市場は、頻繁な巡回で反復可能な品質でHVAC、医療ガス、パネルをスキャンする熱画像、音響センシング、LiDARなどの点検ペイロードに適合しています。病院は異常検知と自動レポートを使用して施設・認定チームの監査証跡を構築しており、手動の巡回中に完了することが困難な機器チェックを強化しています。注目すべき点検事例では、四足歩行ロボットが規制対象サイトでの漏れを検証し、精製空気の損失を防いだことが示されており、断続的な人間の巡回に対する継続的モニタリングのパフォーマンス向上を示しています。セキュリティとキャンパス巡回は現在より小さなシェアですが、医療機関が統合されたロボット警備ワークフローで周辺、駐車構造物、ロビーを強化するにつれて、より速く拡大する見込みです。ロボット犬市場は、VMSとアクセス制御にフィードする巡回でこれらのプログラムをサポートし、訓練を受けたハンドラーが定常的なカメラ監視からの疲労を軽減する優先アラートに対応します[2]「医療施設のAIセキュリティ」、Cobalt AI、cobaltai.com。

施設点検は2025年のアプリケーション構成の42.19%を占め、マルチペイロード使用の展開ベースを固定しています。対照的に、セキュリティとキャンパス巡回は、自律的なカバレッジが夜間の準備態勢とインシデント文書化を強化するにつれて、2031年までに12.89%のCAGRで最も成長の速いアプリケーションです。両ユースケースにわたる成長を持続させるために、ベンダーはより安全な共有運用と人間を意識したナビゲーションを強調しており、これによりトレーニングが短縮され、スタッフや訪問者周辺での受容性が高まります。施設点検のロボット犬市場規模は2025年の展開で大きなシェアを占め、ダウンタイム削減とエネルギー節約に結びついた反復可能なリターンを反映しており、セキュリティの採用は病院ネットワークがサイト間で調達を統合する場所に続きます。ロボット、映像分析、オンプレミスデータ処理を組み合わせるパートナーシップは、即時のインシデントレビューを可能にしながら病院のプライバシーニーズに対応します。この基盤が安定するにつれ、緊急訓練と災害評価への拡張が同じ自律性とセンシングスタックを活用し、新しいハードウェアクラスなしに四足歩行ロボットの有用性を拡大します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ケア環境別:長期ケアが現在主導、行動医療が急成長

長期ケアおよび老人ホームは2025年に最大のケア環境シェアを占めており、高齢化する人口とモバイルプラットフォームによる構造化されたタスクに適した一貫した日常ルーティンを反映しています。これらの環境におけるロボット犬市場は、移動支援の役割、簡単な配送業務、および興奮を軽減し社会的交流を増加させる誘導型エンゲージメントに焦点を当てています。オペレーターのフィードバックは、居住者ケアの明確な境界を持つ監督下での使用が安全を維持し、人間の友情を置き換えることを避けることを強調しています。この環境での成長はまた、広いフロアプランにわたる頻繁だが低複雑性の活動をロボットがカバーする場合に機能するユニット経済を反映しています。需要シグナルはアシスト付き生活とメモリーケアにも広がっており、パートナーがスケジュールされた巡回でロボットと介護者を組み合わせるルーティンを探索しています。アジアの国内生産者による四足歩行ロボットの出荷も高齢者ケアサイトでのパイロットを支援しており、ソフトウェアが改善されるにつれて将来のスケールの種を蒔いています。

行動医療は、病院と専門センターが安全なコンテキストでシッターのニーズを削減する構造化された監督下のエンゲージメントをテストするにつれて、2031年までに12.08%のCAGRで最も成長の速いケア環境です。医療機関はまた、臨床医の監督下での治療目標をサポートするために、フレンドリーなインタラクションモデル、測定されたプロンプト、スタッフ管理セッションを使用した小児科での使用をトライアルしています。小児ケアにおけるベンダーの事例研究は、監督下のソーシャルロボットが処置中の苦痛を軽減し、ケアタスク中の協力を改善できるという初期の兆候を示しています。長期ケアにおけるロボット犬市場シェアは2025年に40.78%を占め、行動医療環境はエビデンス構築プログラムと整合されたガバナンスを通じてより小さなベースからスケールします。病院はまた、頻繁な接触と動きが定期的な消毒に耐える堅牢な材料を必要とするため、行動医療環境の清潔性と耐久性を評価します。ガバナンスフレームワークが成熟するにつれ、医療機関は患者権利の高い基準を維持する使用範囲、スタッフトレーニング、同意文書に関するより明確なプレイブックを期待しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

自律性レベル別:オペレーターが遠隔操作で責任をヘッジ

遠隔操作およびテレオペレーションシステムは2025年に最大のシェア(51.23%)を占め、リスク許容度が低い臨床環境での人間による監督の重視を反映しています。病院は例外処理、機密性の高い近接移動、患者隣接エリアへの入室に人間をループに含めることを好みます。医療ロボット工学の自律性に関する公開レビューは、承認済みデバイスのほとんどが臨床医の制御下で保守的な自律性レベルに留まっていることを示しており、共有病院スペースのモバイルロボットに対して慎重な採用の先例を設定しています。ロボット犬市場はまた、自律巡回をデフォルトとし、異常が検出された場合にテレオペレーションにエスカレーションするプラットフォームで、監督と効率のバランスを取っています。安全機能、可観測性、自律性とオペレーター制御の間の明確なハンドオフパスが、運用チームとコンプライアンスチームの両方を満足させる展開決定を形成します。

半自律型システムは、知覚、マッピング、計画が定常タスクの成功率を向上させるにつれて、2031年までに予測される13.21%のCAGRで最も成長の速い自律性ティアです。このモードはオペレーターの時間を削減しながら、エッジケースと機密性の高いインタラクションのための人間の監督を維持します。半自律型展開のロボット犬市場規模は、スタッフの再トレーニングなしに完了率を向上させるソフトウェアアップデートとともに増加すると予想されます。ベンダーは、ルート学習、障害物回避、タスク実行が自律的であり、条件が定義された境界外に落ちた場合にテレオペレーションへのエスカレーションが発生する段階的な自律性をサポートします。時間とともに、医療機関は自律性の決定と介入の一貫したログを求めるようになり、品質チームがコントロールが意図通りに機能していることを確認するのに役立ちます。病院品質システムとプライバシー規則に対する明確な文書化は、患者隣接ゾーンでのより広範な使用の前提条件であり続けます。

地域分析

北米は2025年にロボット犬市場シェアの45.44%を保持し、早期採用者が点検、物流、キャンパスセキュリティにわたる展開を拡大しました。この地域の病院は成熟した品質管理フレームワークと明確な文書化経路の恩恵を受けており、コミッショニング、変更管理、使用中の監査をサポートします。認識された標準に沿ったデバイス品質慣行を整合させるベンダーは、病院がレビューサイクルを短縮し、アップデートを通じてコンプライアンスを維持するのを支援します。学術医療センター、統合デリバリーネットワーク、製薬隣接施設は、四足歩行ロボットが階段や様々な地形を移動できる複雑なインフラを管理するため、主要な購入者です。セキュリティのユースケースは、病院ネットワークがアクセス制御と映像システムにロボットを統合して継続的なカバレッジと迅速なインシデントエスカレーションを実現するにつれて拡大します。医療機関はまた、警備チームを補完するセキュリティロボットの契約を増加させており、これはスケールでのハイブリッド巡回モデルへの信頼を示しています。

アジア太平洋は、国内メーカーと大学病院がトライアルを進め、ユニットコストを低下させるにつれて、2031年までに13.42%のCAGRで最も成長の速い地域になると予測されています。公開報告によると、2025年に四足歩行ロボットの国内出荷が増加し、複数の都市にわたる高齢者ケアと施設タスクのパイロットプログラムをサポートしています。日本の大学病院は2026年に概念実証を実施し、活動中の廊下と入口エリアでの自律ナビゲーションを検証し、スタッフの監督下での実世界での使用への信頼を構築しました。これはまた、ロボットをローカルワークフローと言語インターフェースに調整するインテグレーターとソフトウェアパートナーによってもサポートされています。点検ロボットを含む産業協力は規制対象の医療インフラへのクロスオーバーを継続しており、安全ケースと文書化慣行を強化しています。これらの事例が蓄積されるにつれ、この地域の購入者は共有スペースにおけるガバナンス、清掃プロトコル、インシデント対応に関するより明確なプレイブックを持つようになります。

欧州は、病院施設と製薬製造サイトに移転する産業グレードの点検を中心とした着実な関心を示しています。この地域のロボット犬市場は、検証済みの点検実績と強力なコンプライアンス資格を持つベンダーの恩恵を受けています。エネルギーおよびインフラにおけるロボットOEMとサービスプロバイダーのパートナーシップは、病院環境でも必要とされる信頼性、安全性、反復可能な文書化を強調するため、関連性があります。欧州の病院は厳格な患者権利とデータ保護規則を適用するため、エッジで映像を処理し詳細なアクセス制御を提供するプラットフォームが調達ニーズによりよく適合します。成長は、EUの医療機器品質システムの下で新技術を導入するガバナンス能力を持つ学術医療センターと大規模ネットワークを中心にクラスター化する可能性が高いです。

競合ランドスケープ

ロボット犬市場は、プレミアム既存企業、コスト最適化された挑戦者、治療・エンゲージメントの役割をターゲットとする専門ソリューションプロバイダーとともに断片化したままです。プレミアムベンダーは統合された自律性スタック、検証済みペイロード、完全なライフサイクルソフトウェアで差別化し、コスト挑戦者はオープンSDKとパートナーエコシステムに依存してより速く機能をローカライズします。産業点検と製薬環境でのインストールベースは病院施設の信頼性を強化します。安全性、文書化、変更管理の期待はこれらの環境全体で類似しているためです。戦略的な動きは、知覚と操作のための基盤モデル機能をもたらすパートナーシップを含む、競争上の優位性としてのソフトウェアレバレッジを指しています。2026年1月、大手OEMが巧みなロボット工学のための高度なAIを組み込む協力を発表し、定義された安全境界内での無線更新のための継続的なアップデートのためにスタックを位置付けました。

挑戦者は価格パフォーマンスのバランスと開発者アクセスを強調しており、柔軟な統合を好む病院でのパイロットを加速させます。2025年の主要な中国メーカーによる出荷の記録は、ボリューム成長がインテグレーターがローカルワークフローに調整するコスト効率の高いプラットフォームから来るという見方を支持しています。インテグレーターはこれらのプラットフォームとの関係を正式化し、標準化された展開キットとワークフローハンドオフを可能にして価値実現までの時間を短縮しています。並行して、深い点検の実績を持つ欧州ベンダーは資本を調達し続け、エネルギーとインフラにパートナーを追加しており、類似した安全性と文書化要件を共有する医療施設へのリーチを拡大しています。この複合的な動きは、購入者がプレミアムサービスの深さとより速い展開オプションを比較するにつれて競争の激しさを高めます。

セキュリティのユースケースは、エコシステムの広さが重要な別の前線を浮き彫りにしています。病院ネットワークは2024年と2025年に自律巡回ユニットの契約を拡大し、ロボットと人間の対応者を組み合わせたハイブリッド巡回モデルへの関心を確認しました。大規模な病院キャンパスにわたる事例研究は、ロボットがリアルタイムのテレメトリを既存のVMSとアクセス制御スタックにフィードする方法を示しており、人間のオペレーターのアラート疲労を軽減します。HIPAAに準拠したログを文書化し、ロールベースの制御を提供するベンダーは、プライバシーと監査可能性が重要な臨床スペースでの地位を強化します。ロボット犬市場は、購入者が価格ポイントとソフトウェアの深さをユースケースの成熟度に合わせるマルチティアエコシステムであり続ける可能性が高いです。

ロボット犬産業リーダー

Boston Dynamics

DEEP Robotics

Kawasaki Heavy Industries (BEX)

Sony (aibo)

Unitree Robotics

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Pudu Roboticsは約1億5,000万米ドルを調達し、評価額が15億米ドルを超え、2025年の前年比100%の収益成長を報告し、収益は具現化されたAI、ポートフォリオ拡大、グローバルスケーリングを目的としています。

- 2026年4月:高徳地図の具現化インテリジェンス部門が独自のABot-M0操作モデルを統合した初の四足歩行ロボットを発表し、Unitreeを含む協働ロボットメーカーへのSDKアクセスを開放しました。このイニシアチブは国境を越えた倉庫・物流インテグレーターをターゲットとし、商業的に実行可能な展開対応ソリューションは2026年後半から予定されており、高徳のデジタルインフラを活用してOEM製品の差別化を加速し、知覚・操作スタックのR&Dタイムラインを短縮します。

グローバルロボット犬市場レポートの範囲

レポートの範囲によると、ロボット犬は社会的支援ロボット(SAR)またはコンパニオンロボットとして機能し、実際の犬の外観と行動特性を再現するように設計されています。人工知能、センサー、アクチュエーターを統合することで、これらのロボットは治療的および感情的サポートを提供し、特に高齢患者と認知症を持つ個人に焦点を当てています。

ロボット犬市場は、医療用途、ケア環境、自律性レベル、地域にセグメント化されています。医療用途別では、市場は施設点検・コンプライアンス監視(HVAC、医療ガス、プラントルーム)、セキュリティとキャンパス巡回、隔離病棟でのテレプレゼンスとバーチャル巡回、患者エンゲージメントと治療(小児科、老年科、行動医療)、緊急対応と災害訓練、材料輸送・物流(検体、薬局)、医学教育のためのトレーニングとシミュレーション、環境・感染症サーベイランスにセグメント化されています。ケア環境別では、市場は三次・四次病院・IDN、コミュニティ病院、小児病院、リハビリテーションセンター、長期ケア・老人ホーム、行動医療施設、外来クリニック・外来手術センター、病院ベースの検査室・クリーンルーム、大学医療センター・教育病院、野戦病院・公衆衛生サイトにセグメント化されています。自律性レベル別では、市場は遠隔操作・テレオペレーション、半自律型、完全自律型にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供します。

| 施設点検・コンプライアンス監視(HVAC、医療ガス、プラントルーム) |

| セキュリティとキャンパス巡回 |

| 隔離病棟でのテレプレゼンスとバーチャル巡回 |

| 患者エンゲージメントと治療(小児科、老年科、行動医療) |

| 緊急対応と災害訓練 |

| 材料輸送・物流(検体、薬局) |

| 医学教育のためのトレーニングとシミュレーション |

| 環境・感染症サーベイランス |

| 三次・四次病院・IDN |

| コミュニティ病院 |

| 小児病院 |

| リハビリテーションセンター |

| 長期ケア・老人ホーム |

| 行動医療施設 |

| 外来クリニック・外来手術センター |

| 病院ベースの検査室・クリーンルーム |

| 大学医療センター・教育病院 |

| 野戦病院・公衆衛生サイト |

| 遠隔操作・テレオペレーション |

| 半自律型 |

| 完全自律型 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 医療用途別 | 施設点検・コンプライアンス監視(HVAC、医療ガス、プラントルーム) | |

| セキュリティとキャンパス巡回 | ||

| 隔離病棟でのテレプレゼンスとバーチャル巡回 | ||

| 患者エンゲージメントと治療(小児科、老年科、行動医療) | ||

| 緊急対応と災害訓練 | ||

| 材料輸送・物流(検体、薬局) | ||

| 医学教育のためのトレーニングとシミュレーション | ||

| 環境・感染症サーベイランス | ||

| ケア環境別 | 三次・四次病院・IDN | |

| コミュニティ病院 | ||

| 小児病院 | ||

| リハビリテーションセンター | ||

| 長期ケア・老人ホーム | ||

| 行動医療施設 | ||

| 外来クリニック・外来手術センター | ||

| 病院ベースの検査室・クリーンルーム | ||

| 大学医療センター・教育病院 | ||

| 野戦病院・公衆衛生サイト | ||

| 自律性レベル別 | 遠隔操作・テレオペレーション | |

| 半自律型 | ||

| 完全自律型 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ロボット犬市場の規模と2031年までの成長見通しは?

ロボット犬市場規模は、2025年の2億6,333万米ドルおよび2026年の2億9,290万米ドルから2031年までに4億9,869万米ドルに拡大し、2026年から2031年の間に11.23%のCAGRを記録する見込みです。

病院でリードしているアプリケーションと最も成長が速いアプリケーションはどれですか?

施設点検は2025年の展開の42.19%でトップとなり、セキュリティとキャンパス巡回は2031年までに12.89%のCAGRで最も成長の速いアプリケーションです。

四足歩行ロボットを最も多く採用しているケア環境はどこですか?

長期ケアは2025年の展開の40.78%を占め、行動医療施設は監督下のエンゲージメントと安全優先のワークフローにより、2031年までに12.08%のCAGRで最も速く成長しています。

病院が現在好む自律性アプローチは何ですか?

遠隔操作システムは責任と例外処理のために2025年に51.23%のシェアを保持し、半自律型ロボットは知覚と計画が成熟するにつれて13.21%のCAGRで進展すると予測されています。

ロボット犬市場で現在最も重要な地域はどこですか?

北米は早期採用者と成熟したガバナンスにより2025年に45.44%のシェアを保持し、アジア太平洋は2031年までに13.42%のCAGRで最も成長の速い地域になると予測されています。

現在の採用を最も制限している要因は何ですか?

主な制約は、総所有コスト、IT/OTおよびサイバーセキュリティ承認、特にリソースが限られた病院での感染管理と安全性検証要件を満たすワークフローの適合性です。

最終更新日: