ロボティックペット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 438.36 百万米ドル |

| 市場規模 (2031) | 682.23 百万米ドル |

| 成長率 (2026 - 2031) | 9.25% CAGR |

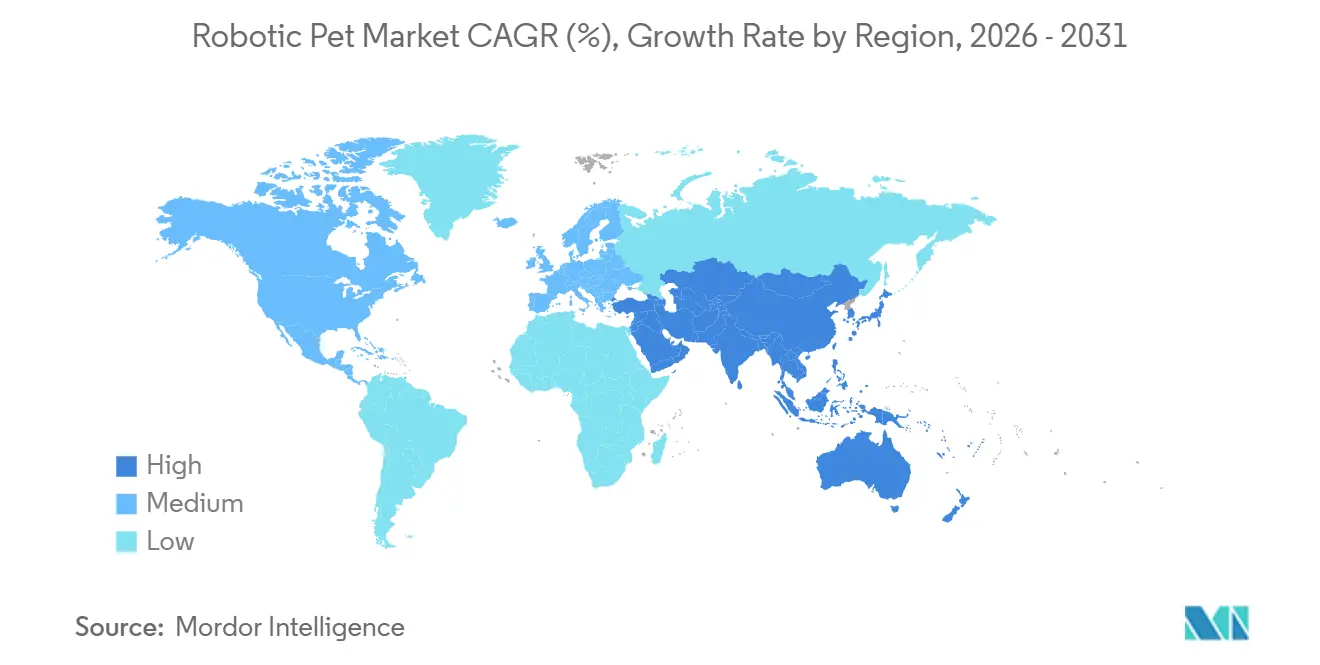

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

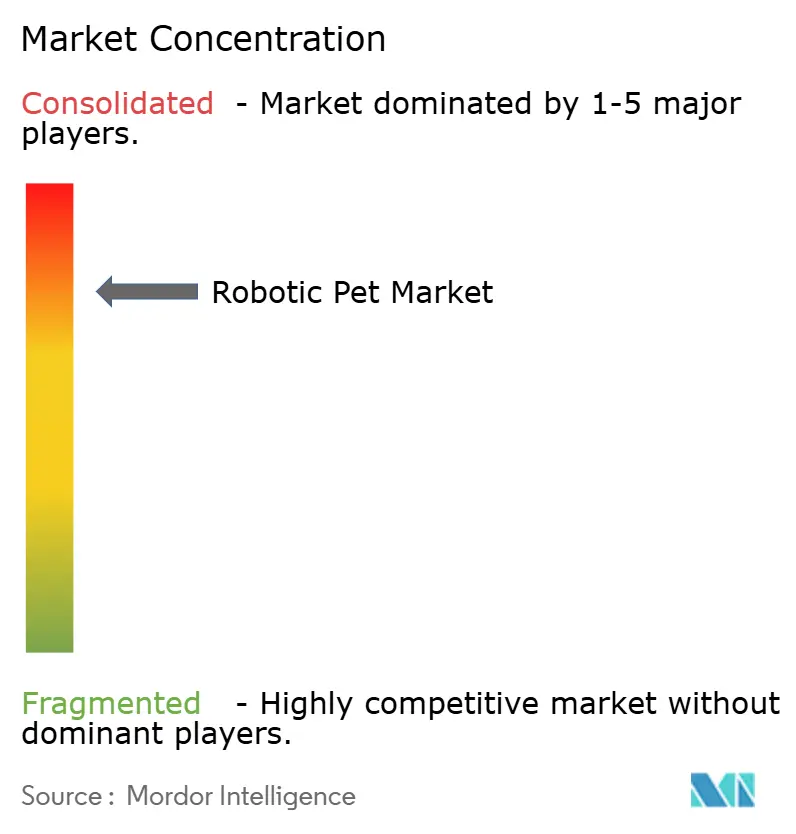

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロボティックペット市場分析

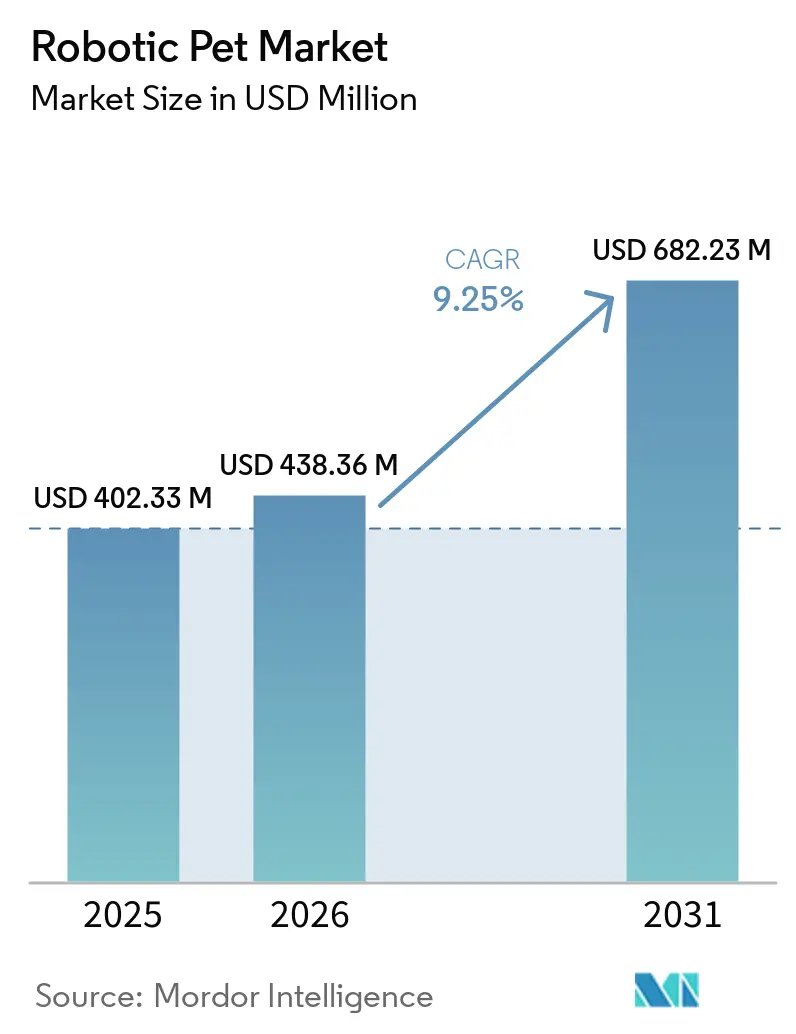

ロボティックペット市場規模は、2025年に4億233万米ドル、2026年に4億3,836万米ドルと予測され、2031年までに6億8,223万米ドルに達し、2026年から2031年にかけて年平均成長率9.25%で成長する見込みです。

採用の原動力は、目新しさから検証済みの治療的活用および高齢者ケアの業務負担軽減へとシフトしており、これによりケアエコシステム内での購買基準と予算の正当化が変化しています。人口の高齢化、高齢者の間に広がる持続的な孤独感、および介護者不足が現在、施設需要を方向付けており、認知症ケアやストレス軽減における根拠に基づく効果への消費者意識も高まっています。アジアにおける規制プログラム(インテリジェント高齢者ケアロボットのパイロット事業を含む)は、提供者や地方自治体の採用リスクを低減し、調達を加速させるとともに、設計およびデータ取り扱い基準の策定に寄与しています。医療機器としての位置付けとプライバシー・バイ・デザインのワークフローを持つ企業は、臨床・在宅ケアチャネルの獲得において有利な立場にあり、直販ストアフロントは製品教育と長期的なエンゲージメントを支援します。センサーおよびオンデバイスAIのハードウェア進歩により、中価格帯の製品はより応答性が高く感じられるようになっていますが、総所有コスト、プライバシーコンプライアンス、および稼働時間の制約は、依然としてロボティックペット市場におけるコストパフォーマンスの認識を左右しています。

主要レポートのポイント

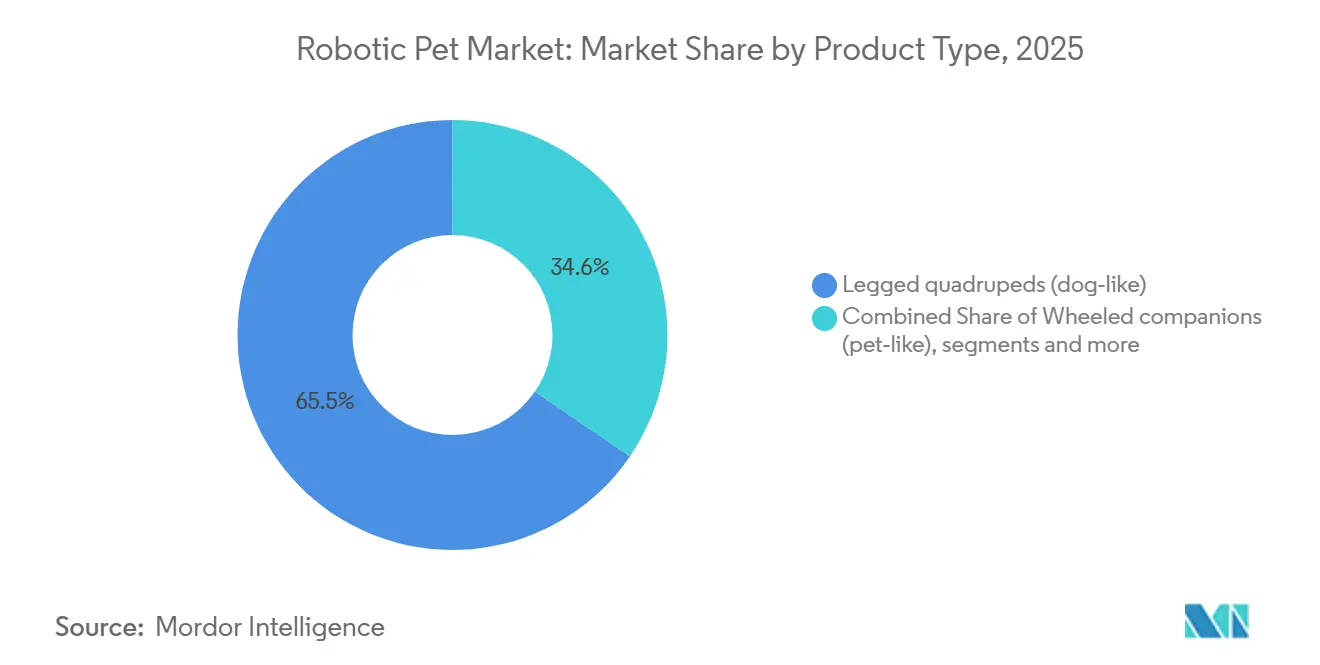

- 製品タイプ別では、脚型四足歩行ロボットが2025年に65.45%の収益シェアを占め、2031年にかけて年平均成長率11.23%で拡大する見込みです。

- 用途別では、家庭用が2025年に45.90%のシェアを占め、高齢者ケア・介護施設は2031年にかけて年平均成長率10.65%で成長する見込みです。

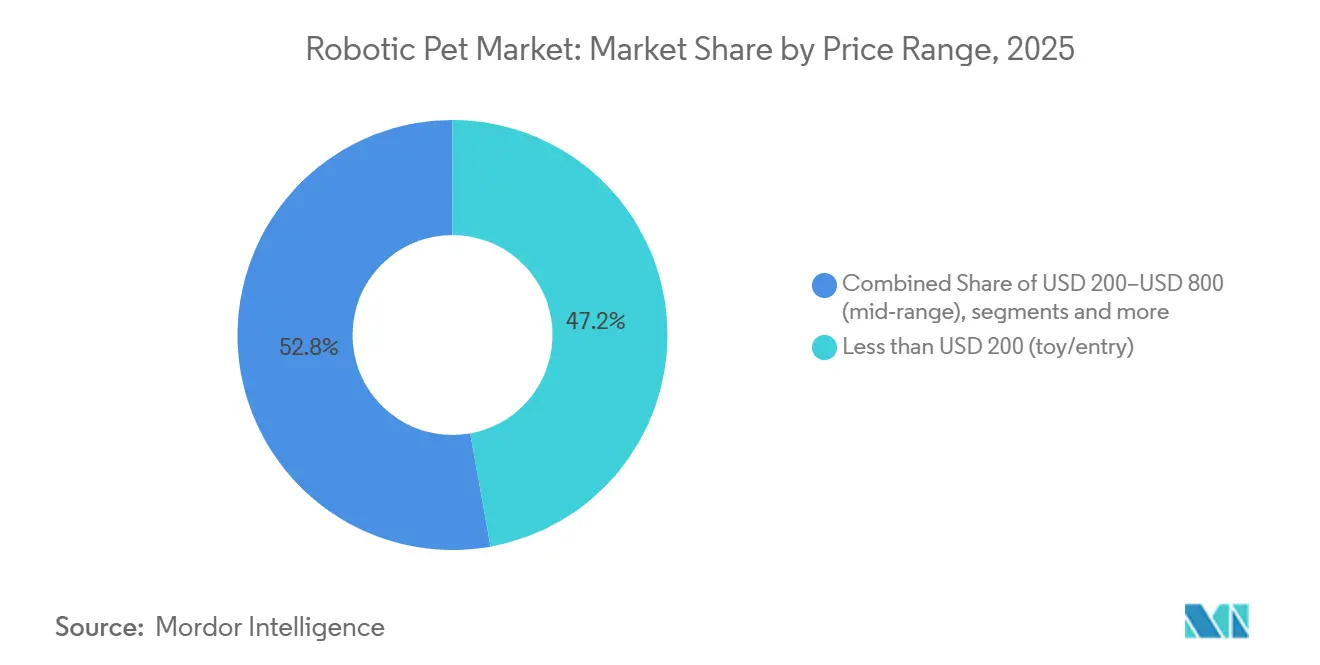

- 価格帯別では、200米ドル未満の価格帯が2025年のユニット販売量の47.18%を占め、800米ドル~2,000米ドルのセグメントは2031年にかけて年平均成長率10.91%を記録する見込みです。

- 流通チャネル別では、オンラインマーケットプレイスが2025年に70.13%のシェアを占め、直販チャネルは2031年にかけて年平均成長率11.23%で成長する見込みです。

- 地域別では、北米が2025年に45.78%のシェアを占め、アジア太平洋は2031年にかけて年平均成長率10.56%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルロボティックペット市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化と孤独感がコンパニオン採用を促進 | +2.8% | グローバル、日本・中国・北米でピーク | 中期(2~4年) |

| 認知症・自閉症に対する臨床的検証が治療的活用を支援 | +2.1% | 北米・EU、アジア太平洋へ拡大 | 長期(4年以上) |

| AI・センサー・アクチュエーターのコスト曲線が部品表コストを低減 | +1.9% | グローバル、中国製造業が主導 | 短期(2年以内) |

| 電子商取引とクラウドファンディングが市場参入を加速 | +1.2% | グローバル、北米・アジア太平洋で最も強い | 短期(2年以内) |

| ケア・コミュニケーションロボットに対する政府補助金とパイロット事業 | +0.9% | 中国、日本、一部のEU市場 | 長期(4年以上) |

| 四足歩行ロボットの価格下落がプロシューマー向け「ペット」ユースケースを開拓 | +0.4% | 中国が中核、北米・EUへ波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢化と孤独感がコンパニオン採用を促進

大規模市場における65歳以上人口の持続的な増加は、社会的孤立を緩和し日常的なエンゲージメントを支援できるコンパニオンシップ技術に対する施設および在宅需要を高めています[1]新華社通信、「中国各地:未来的なロボット「ペット」、日常生活の交響曲における無言のパートナー」、新華社、english.news.cn。中国における公的言説と全国メディアの報道は、高齢者ケアの負担と、介護者不足および増大するケアニーズへの広範な対応の一環としての新しいロボティックコンパニオンの役割を強調しています。この人口動態的な推進力は、ロボティックペット市場を目新しさの域を超えて引き上げ、コンパニオンをケア環境における人間的交流に対するスケーラブルで低コストの補完手段として位置付けています。政策立案者と地域の医療提供者は、一貫した交流パターンで在宅および施設の入居者にリーチできるソリューションを試験的に導入しており、これが縦断的な活用を支援しています。これらの取り組みは調達を標準化し、日常ルーティンへの統合における学習曲線を加速させ、ロボティックペット市場の勢いを持続させています。

認知症・自閉症に対する臨床的検証が治療的活用を支援

非薬理学的介入の検証された成果は、病院および長期ケア施設が認知症ケアにおけるストレス軽減、興奮管理、社会的エンゲージメントのためにロボティックコンパニオンを検討するよう誘導しています。日本で開発された治療用アザラシ型ロボットであるPAROは、米国において医療機器として位置付けられており、欧州の国民医療制度におけるプログラム評価はこのアプローチへの信頼の高まりを示しています。エビデンスの文脈は、一貫したセッション設計とスタッフトレーニングを促進し、触覚感度、生き生きとした反応、安全な素材などの機能セットの基準を引き上げています。治療的な主張が調達言語に組み込まれるにつれ、ベンダーはドキュメント、介護者向けトレーニング資料、および複数週にわたるエンゲージメントプランの統合サポートで差別化を図っています。これにより生まれた明確さは、玩具グレードの目新しさとケア対応デバイスの間に一線を画し、ロボティックペット市場を臨床・高齢者ケアチャネルでのより深い普及へと位置付けています。

AI・センサー・アクチュエーターのコスト曲線が部品表コストを低減

センシング、演算効率、およびローカルAI推論の急速な改善により、より低価格でより自然なインタラクションが可能となり、エントリーおよび中価格帯カテゴリーのリーチ可能なユーザーベースが拡大しています。知覚センサーとロバストなモーション制御を統合したメーカーは、より高い自律性と信頼性を提供でき、長期所有期間にわたるユーザー満足度を向上させます。オンデバイスモデルがウェイクワード、簡単な対話、ジェスチャー認識を処理するにつれ、レイテンシーが改善され、プライバシーリスクが低減される可能性があり、これが家庭やケア施設での活用を支援します。コモディティコンポーネントの進歩はロボティックペット市場への新規参入の敷居を下げる一方、確立されたブランドはこれらの利益を活用してプレミアム機能を追加したり保証を延長したりしています。このハードウェアおよびソフトウェアの追い風は、公共部門のパイロット事業やスケーラブルなエンゲージメントツールへのケア提供者の関心と交差し、支持的な需要環境を生み出しています。

ケア・コミュニケーションロボットに対する政府補助金とパイロット事業

アジアにおける政策パイロット事業は、資金調達メカニズム、対象コホート、および検証期間を提供し、提供者のリスクを低減してサプライエコシステムを育成しています。中国の民政部と工業情報化部による共同パイロットプログラムは、感情的なコンパニオンシップ、モニタリング、および早期警告システムに関する明確なシナリオを設定しており、これによりベンダーは製品範囲とコンプライアンス要件に関する指針を得ています。必要な展開規模と検証タイムラインは、コミュニティ全体で比較可能なエビデンスを生み出すのに役立ち、ベンダーとケア事業者の両方における学習と反復サイクルを加速させます。パイロット事業を調整する公共ネットワークは、トレーニングとワークフロー統合に関するベストプラクティスを共有し、採用曲線を短縮して成果を改善します。時間の経過とともに、これらのパイロット事業はより広範な償還または補助金の枠組みに反映される可能性があり、ロボティックペット市場における施設需要をさらに安定させるでしょう。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い総所有コスト(デバイス+サブスクリプション) | -1.4% | グローバル、プレミアムセグメントで深刻 | 中期(2~4年) |

| 限られた稼働時間とメンテナンス・修理の摩擦 | -0.9% | グローバル、産業用途でより深刻 | 短期(2年以内) |

| ベンダーの継続性とクラウド依存リスク | -0.7% | 北米、欧州 | 長期(4年以上) |

| 接続型コンパニオンにおける子どものデータプライバシー規制 | -0.5% | EU、北米、英国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い総所有コスト(デバイス+サブスクリプション)

プレミアムデバイスは全機能へのアクセスに継続的なサービスプランを必要とする場合があり、これにより複数年にわたる所有コストが広告掲載の基本価格に対して上昇します。例えば、Sonyのaiboオーナーはパーソナリティーの発達とコンテンツ機能をサポートするクラウドプランを追加でき、これにより製品のライフタイムにわたる実質的な支出が増加します。サブスクリプションの更新、アクセサリー、バッテリー交換サイクルがこの負担に加わり、購買者は透明な価格設定と信頼性の高い保証サポートを好む傾向があります。デバイスの修理と物流コストも海外購入者に影響を与え、アフターサービス中に送料、関税、遅延に直面する可能性があります。ロボティックペット市場において、長寿命設計、モジュール式サービス、明確なサブスクリプション価値を設計した企業は、調達および消費者チャネルでの異議が少なくなります。価格の透明性、地域の修理ネットワーク、および予測可能なソフトウェアロードマップは、エンゲージメントの投資対効果を実証する必要がある高価値セグメントでの躊躇を軽減できます。

接続型コンパニオンにおける子どものデータプライバシー規制

規制当局は、子どものデータを収集または処理する接続型玩具に対してプライバシー・バイ・デフォルトと強力な保護者同意フローを要求しており、これによりデバイスメーカーのエンジニアリングオーバーヘッドが増加します。英国の年齢適切設計規範は、データの最小化、デフォルトでのジオロケーションオフ、および子どもに個人情報の共有を促すナッジデザインの回避を規定しており、これがUXとデータアーキテクチャの選択に影響を与えます。米国では、連邦取引委員会が児童オンラインプライバシー保護法を執行しており、検証可能な保護者同意なしに正確なジオロケーションデータを不適切に送信することに関連する措置を含み、これにより組み込みSDKおよびサプライチェーンコンポーネントに対するベンダーの責任が強調されます。これらの要件は、学習機能のために会話ログやクラウド処理に依存するコンパニオンデバイスのリリースサイクルを遅らせる可能性があります。ロボティックペット市場のメーカーは、より多くのオンデバイス処理、保持上限、およびより厳格なベンダーアクセス制御でこれに対応しており、コンプライアンスは向上しますがコストが増加します。明確なプライバシー通知、透明なデータフロー、および保護者向けダッシュボードは、家族環境における信頼を支援し、規制上のリスクを軽減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:脚型四足歩行ロボットが支配的、3分の2のシェアを占める

産業との交差の中で、脚型四足歩行ロボットは2025年のロボティックペット市場シェアの65.45%を占め、2031年にかけて年平均成長率11.23%で拡大する見込みです。この軌跡は、モビリティと地形対応能力がプロシューマーや施設を引き付け、点検、巡回、または治療に近いエンゲージメントを求めるニーズを反映しており、カテゴリーの高性能端での可視性を高めています。

ロボティックペット市場は現在、衝突を減らし無人運転への信頼を高める強化されたセンシングスタックとモーション制御の恩恵を受けています。屋内外の混合使用を持つ施設は、敷居、スロープ、可変床面を移動できるプラットフォームを好み、これがより要求の高い環境での製品議論において四足歩行ロボットを前面に保っています。ロボティックペット市場はまた、アジアのサービスロボットエコシステムからの波及効果も見られ、コンポーネントサプライヤーとインテグレーターが反復サイクルを加速させ、脚型設計の市場投入までの時間を短縮しています。

価格性能比が改善するにつれ、静音動作、安全なトルク制限、および回復可能な転倒を実現した四足歩行ロボットは、家庭やケア施設でより高い受容性を見せています。十分に文書化されたAPIと開発者キットを提供するベンダーは、四足歩行ロボットを学習プラットフォームとして扱う教育・研究ラボへの活用を拡大できます。これにより、ロボティックペット市場において、教育、ホビイストプロジェクト、および公共パイロット事業が製品スペクトル全体にわたる認知度を増幅させるフライホイール効果が生まれます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:家庭用が販売量をリード、償還が施設支出を解放するにつれ高齢者ケアが成長で急伸

家庭用は2025年のロボティックペット市場規模の45.90%のシェアを占め、高齢者ケア・介護施設は2031年にかけて年平均成長率10.65%で成長する見込みです。家族は構造化された遊び、社会的存在感、および生きたペットに代わるアレルギーフリーの選択肢としてコンパニオンを採用しており、エントリーおよび中価格帯デバイスに安定した販売量基盤を提供しています。高齢者ケアセグメントは、検証済みの治療的コンパニオンが認知症ケアにおける興奮を軽減し、落ち着きのあるルーティンをサポートするにつれ勢いを増しています。欧州の医療プログラムは施設環境でのPAROを用いたロボット療法を評価しており、行動管理のための非薬理学的ツールを求める臨床医や管理者の信頼を強化しています[2]Portal InovarSaúde編集チーム、「ポルトガルにおける認知症高齢者へのロボット療法PAROの影響」、Portal InovarSaúde、inovarsaude.min-saude.pt。アジアにおける政府支援のパイロット事業は感情的なコンパニオンシップと早期警告システムに関するシナリオを定義しており、これが高齢者ケアのユースケースと合致し、運用上の学習を加速させています。

家庭での使用パターンは、生活空間内での直感的なセットアップと信頼性の高い自律性を重視しており、シンプルなナビゲーションと応答性の高いインタラクションを組み合わせたコンパニオンが好まれます。ケア施設は清掃しやすい素材、再現可能なセッションワークフロー、および一貫した動作を求めており、これによりベンダーはスタッフトレーニングと文書化されたプロトコルを含めるよう促されています。ロボティックペット市場では、楽しい日常のコンパニオンシップを目指すデバイスと、測定可能な治療目標を優先するデバイスとの間でプラットフォームの差別化が見られます。採用が拡大するにつれ、在宅ケア機関がクライアント訪問にコンパニオンを持参するクロスオーバー使用が生まれ、複数の環境での親しみやすさを高め、より広い受容を支援しています。これらのダイナミクスにより、家庭用が最大のセグメントであり続ける一方、高齢者ケア・介護施設が成長のペースを設定しています。

価格帯別:エントリー価格帯が販売量を維持、自律性の要求が部品表の深みを必要とするにつれプレミアムセグメントが最速成長

200米ドル未満の価格帯は2025年のロボティックペット市場規模のユニット数の47.18%を占め、800米ドル~2,000米ドルのセグメントは2031年にかけて年平均成長率10.91%を記録する見込みです。エントリーデバイスはギフト購入者や初めてのユーザーに対応し、より高性能なモデルへのコミットメント前にロボティックコンパニオンシップを試したい家族の摩擦を軽減します。プレミアム価格帯は、ケアや学習環境での日常ルーティンを維持するオンデバイスAI、より優れた触覚センシング、および長い稼働時間で進化しています。価格の透明性と総所有コストの明確さは、購入者がサブスクリプション、アクセサリー、サービス条件を検討する高価格帯でより重要になります。Sonyのaiboはプレミアムデバイスがハードウェア、コンテンツ、クラウドプランを連携させてオーナーと介護者の長期的なエンゲージメントを豊かにする方法を示しています。

ロボティックペット産業はまた、需要を刷新しブランドの独自性を維持するためのデバイス限定版やリミテッドエディションも見られます。アクセスしやすいハードウェアと思慮深いソフトウェアロードマップのバランスを取るベンダーは、ユーザーエクスペリエンスを断片化することなくプレミアム機能をアップセルできます。家族や施設はしばしばプレミアムの選択肢をサービス寿命と修理のしやすさと比較検討し、これがモジュール式コンポーネントと予測可能なメンテナンスを持つ設計を好む傾向につながります。企業直営の電子商取引チャネルと教育バンドルは、機能の深さとサポートに依存するプレミアムの価値提案を説明するのに役立ちます。これらのパターンは、ベースでの価格主導の販売量とプレミアム帯での機能主導の成長という二速市場を強化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:オンラインマーケットプレイスが支配的、クラウドファンディングと垂直型ブランドストーリーテリングにより直販チャネルが急増

オンラインマーケットプレイスは2025年に70.13%のシェアを占め、直販チャネルは2031年にかけて年平均成長率11.23%で成長する見込みです。マーケットプレイスの可視性は価格に敏感な購買者が機能とレビューを比較するのに役立ち、エントリーおよび中価格帯の販売量リーダーに恩恵をもたらします。直販ストアフロントは、ファームウェアアップデート、ケアガイド、アクセサリーエコシステムを通じてオーナーとのブランド教育と長期的なエンゲージメントを強化します。プライバシー慣行、修理オプション、ソフトウェアライフサイクルを明確にする製品ページは、特に家族やケア提供者の信頼を構築します。顧客関係を所有するブランドは、パーソナライゼーションとアフターサービスをより良くサポートでき、ロボティックペット市場におけるプレミアムデバイスの知覚価値を高めます。

Casioは専用ブランドサイトを通じてMoflinコンパニオンを販売しており、製品のストーリーテリングを集中させ、オーナー向けの管理された機能ロールアウトとサービスアップデートを可能にしています。企業直営チャネルはまた、構造化されたトライアル、バンドル、および教育割引をサポートし、教室や療法セッションへのデバイス導入を支援します。マーケットプレイスのみの戦略はマージンの侵食と差別化の制限リスクがある一方、ハイブリッドアプローチはリーチと深みの両方を獲得できます。ロボティックペット産業は、初めての購入者が明確なアップグレードパスを見つけ、オーナーが複数年にわたって一貫したサポートを受けるときに恩恵を受けます。これが、現在のサイクルにおいて直販チャネルの勢いがマーケットプレイスの支配を補完する理由です。

地域分析

北米は2025年に市場の45.78%という大きなシェアを占めました。この優位性は、特に認知症やアルツハイマー病などの疾患を管理する高齢者向けの治療的コンパニオンシップソリューションへの需要増加に起因しています。米国とカナダがこのトレンドの主要な貢献者であり、先進技術の高い採用率と高い可処分所得水準によって推進されています。現在市場で入手可能なロボティックペットは、強化された人工知能(AI)、機械学習機能、クラウドベースの学習システム、音声認識や触覚センサーなどのマルチモーダルインタラクション機能を含む高度な機能を備えています。これらの技術的進歩は、より効果的でインタラクティブなソリューションの開発を可能にし、地域の市場成長をさらに促進しています。

アジア太平洋は2031年にかけて年平均成長率10.56%で成長する見込みです。中国の公共パイロット事業はケアロボットの中核シナリオを特定し、最低展開閾値を設定しており、これが機関、提供者、ベンダー間で共通の語彙を構築しています[3]工業情報化部および民政部、「インテリジェント高齢者ケアサービスロボットに関するパイロット業務通知」、中国全国老齢工作委員会(CRCA)、crca.cn。この地域の製造基盤とエンジニアリング人材プールは開発サイクルを短縮し、フォームファクターの多様性を高め、価格帯全体でデバイスをユースケースに合わせるのに役立っています。日本の臨床志向と欧州のプライバシー中心のアプローチは、特に高齢者ケアの文脈でグローバルに適用できる設計の青写真に影響を与えています。

欧州は接続型デバイスにおいて厳格な子どものプライバシー原則を適用し、プライバシー・バイ・デザインを期待しており、これが子どもの声や行動をログまたは分析するコンパニオン機能に影響を与えます。欧州の病院やケア施設での治療的活用は、落ち着きと社会的効果を実証する検証済みデバイスへの関心を支援し、施設調達の根拠を強化しています。北米のシェアは、強力な家電採用と高齢者向けの治療対応コンパニオンへの高まる認識を反映しています。時間の経過とともに、保険適用方針と臨床プロトコルが家庭への普及を形成する可能性があり、利害関係者は成果データとデバイスの安全性に注目し続けています。

競合環境

競争は玩具グレードのコンパニオン、治療用デバイス、プロシューマー向け四足歩行ロボットにまたがり、多くのブランドと機能セットにシェアが分散しています。プレミアムベンダーは、コンポーネントのコスト曲線が下位価格帯で改善するにつれ、デバイスデザイン、コンテンツエコシステム、アフターサービスを活用してマージンを守っています。臨床的な位置付けを持つ企業は、提供者にとって予測可能なセッションと測定可能な成果に転換するケアプロトコルとトレーニング資料を提供し、施設の信頼を固めています。プライバシー管理と年齢適切な設計の決定を開示するメーカーは、家族や学校から支持を得て、オンボーディング時の摩擦を軽減しています。ロボティックペット市場は、信頼性の高いハードウェアと透明なサービスライフサイクルおよび明確なデータ取り扱い方針を組み合わせるベンダーに報いています。

2025年と2026年の戦略的な動きは、高価値価格帯における製品刷新とチャネル管理の重要性を強調しています。Sonyは2025年に米国でaiboのKinako版を発売し、プレミアムコンパニオンシップとコンテンツ対応エンゲージメントへの継続的な投資を示しました。Sonyはまた、オプションのクラウドプランとアクセサリーを通じて長期的な体験をサポートし、プレミアム帯でのオーナーの愛着を深め、継続的な収益を安定させています。Casioは自社サイトを通じてMoflinコンパニオンを宣伝しており、マーケットプレイスの制約なしに機能管理、顧客教育、コミュニティ構築を可能にしています。これらの例は、プレミアムブランドが直販チャネルを重視してポジショニングを守り、予測可能なファームウェアとサービスアップデートを提供するという広範なパターンを反映しています。

公共部門のパイロット事業はロードマップと期待される機能に影響を与えます。中国のパイロットプログラムは高齢者ケアロボットの優先シナリオとして感情的なコンパニオンシップとモニタリングを挙げ、最低展開と検証要件を設定しており、これによりベンダーはデバイス設計とフィールドテストの明確な目標を得ています。中国のメディア報道は日常生活におけるロボティックコンパニオンへの関心を増幅させ続けており、社会的受容とユーザーの好奇心を支援しています。コンポーネントエコシステムが成熟するにつれ、プロシューマー向け四足歩行ロボットと治療重視のコンパニオンはそれぞれ目的に合った機能を推進し、価格帯全体にわたる多様性を維持しています。時間の経過とともに、プライバシーの保証、サービスの信頼性、および明確な臨床的位置付けがロボティックペット市場のリーダーを区別するでしょう。

ロボティックペット産業のリーダー企業

Ageless Innovation

Elephant Robotics

KEYi Technology

Sony

Unitree Robotics

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:中国の民政部と工業情報化部が、インテリジェント高齢者ケアサービスロボットに関する3年間のパイロットプログラムを開始し、感情的なコンパニオンシップを中核的な用途として位置付け、複数月にわたる検証を伴う最低展開を義務付けました。

- 2025年6月:Hengbot Innovation Ltd.がHengbot Universe内で初製品Siriusを発表しました。AIを搭載したロボット犬であるSiriusは、CES 2025において高度なマルチモーダルインタラクション機能と優れた動的モーション性能で大きな注目を集めました。最先端のAIモデルを活用したSiriusは、完全にカスタマイズ可能でプログラム可能な初のロボット犬として位置付けられており、消費者がゼロからパーソナライズされたロボティックソリューションを設計・開発できるようにしています。

グローバルロボティックペット市場レポートの範囲

レポートの範囲として、ロボティックペットは実際の動物の外観と行動を再現するように設計されており、生きたペットを維持する課題なしにコンパニオンシップと感情的サポートのソリューションとして機能します。これらのAI駆動のバイオミメティックマシンは高度なセンサーを活用して触覚、音、光に反応し、吠える、喉を鳴らす、動くなどのペットのような行動を効果的にシミュレートします。

ロボティックペット市場は、製品タイプ、用途、価格帯、流通チャネル、地域別にセグメント化されています。製品タイプ別では、市場は脚型四足歩行ロボット(犬型)、車輪型コンパニオン(ペット型)、固定型ぬいぐるみロボットコンパニオン(例:アザラシ、クッション)にセグメント化されています。用途別では、市場は家庭用、高齢者ケア・介護および長期ケア、病院・医療および療法、教育・研究、小売・体験型・観光施設にセグメント化されています。価格帯別では、市場は200米ドル未満(玩具・エントリー)、200米ドル~800米ドル(中価格帯)、800米ドル~2,000米ドル(プレミアム)、2,000米ドル超(超プレミアム・プロシューマー)にセグメント化されています。流通チャネル別では、市場は小売・玩具チェーン、オンラインマーケットプレイス、直販オンライン、企業間取引(B2B)にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 脚型四足歩行ロボット(犬型) |

| 車輪型コンパニオン(ペット型) |

| 固定型ぬいぐるみロボットコンパニオン(例:アザラシ、クッション) |

| 家庭用 |

| 高齢者ケア・介護および長期ケア |

| 病院・医療および療法 |

| 教育・研究 |

| 小売・体験型・観光施設 |

| 200米ドル未満(玩具・エントリー) |

| 200米ドル~800米ドル(中価格帯) |

| 800米ドル~2,000米ドル(プレミアム) |

| 2,000米ドル超(超プレミアム・プロシューマー) |

| 小売・玩具チェーン |

| オンラインマーケットプレイス |

| 直販オンライン |

| 企業間取引(B2B) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 脚型四足歩行ロボット(犬型) | |

| 車輪型コンパニオン(ペット型) | ||

| 固定型ぬいぐるみロボットコンパニオン(例:アザラシ、クッション) | ||

| 用途別 | 家庭用 | |

| 高齢者ケア・介護および長期ケア | ||

| 病院・医療および療法 | ||

| 教育・研究 | ||

| 小売・体験型・観光施設 | ||

| 価格帯別 | 200米ドル未満(玩具・エントリー) | |

| 200米ドル~800米ドル(中価格帯) | ||

| 800米ドル~2,000米ドル(プレミアム) | ||

| 2,000米ドル超(超プレミアム・プロシューマー) | ||

| 流通チャネル別 | 小売・玩具チェーン | |

| オンラインマーケットプレイス | ||

| 直販オンライン | ||

| 企業間取引(B2B) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までのロボティックペット市場の成長見通しは?

このカテゴリーは、治療的採用と高齢者ケアパイロット事業に支えられ、2026年の4億3,836万米ドルから2031年までに6億8,223万米ドルへ年平均成長率9.25%で成長する見込みです。

ロボティックペット市場内で最も急速に拡大する用途は何ですか?

高齢者ケア・介護施設は、検証済みの治療的活用と公共パイロット事業が施設調達を支援するにつれ、2031年にかけて年平均成長率10.65%で成長する見込みです。

現在ロボティックペット市場をリードしている製品タイプはどれですか?

脚型四足歩行ロボットは2025年の収益の65.45%を占め、モビリティと知覚の進歩を背景に2031年にかけて年平均成長率11.23%で成長する見込みです。

予測期間においてロボティックペット市場の成長を牽引する地域はどこですか?

アジア太平洋は公共パイロット事業が展開を拡大するにつれ2031年にかけて年平均成長率10.56%で成長をリードする見込みであり、北米は2025年に45.78%のシェアを占めました。

最終更新日: