Tamaño y Participación del Mercado de Robot Dog

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 292.90 Millones de dólares |

| Tamaño del Mercado (2031) | 498.69 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robot Dog por Mordor Intelligence

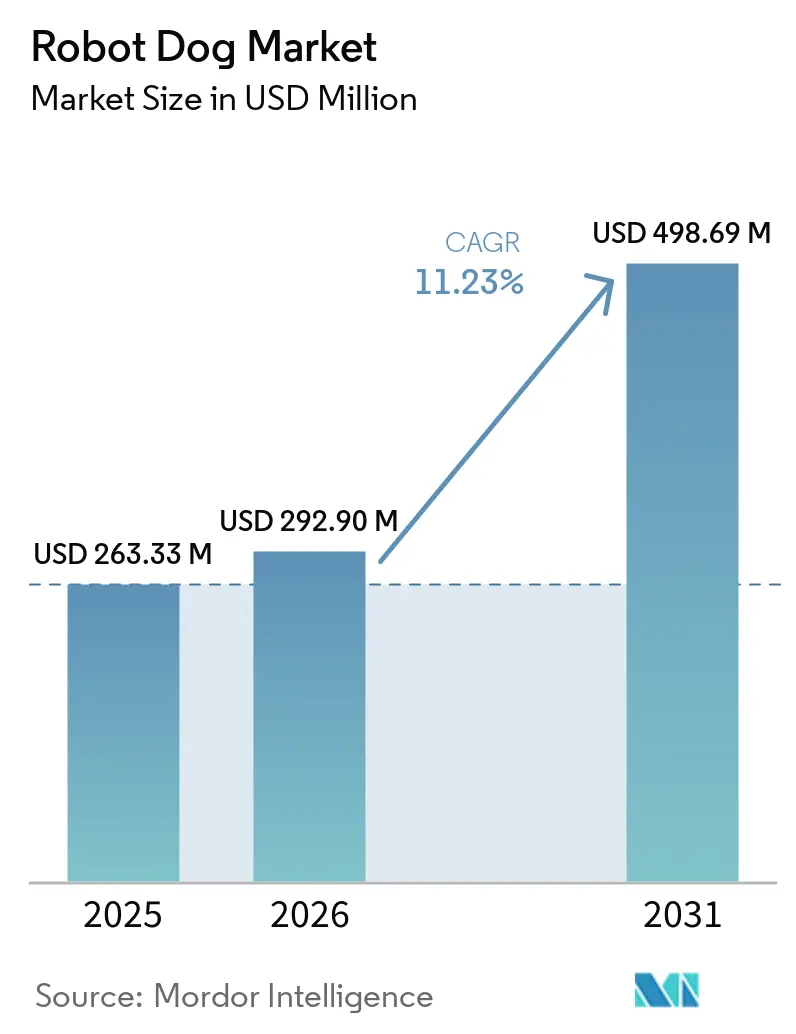

Se proyecta que el tamaño del Mercado de Robot Dog se expanda desde USD 263,33 millones en 2025 y USD 292,90 millones en 2026 hasta USD 498,69 millones en 2031, registrando una CAGR del 11,23% entre 2026 y 2031.

El crecimiento refleja ahora un movimiento más amplio desde proyectos piloto hacia flujos de trabajo escalados en hospitales donde las plataformas cuadrúpedas apoyan la inspección, las rondas de seguridad rutinarias y la interacción con pacientes. El mercado de robot dog se beneficia de las brechas de personal que han reformulado la manera en que los proveedores asignan tiempo a las tareas no clínicas, con la automatización orientada a la logística, las verificaciones de cumplimiento y el monitoreo continuo en lugar de la atención directa al paciente. La tracción comercial es más fuerte donde los flujos de trabajo son predecibles y los riesgos críticos para la seguridad son bajos, mientras que los casos de uso regulados avanzan a medida que los proveedores se alinean con los sistemas de gestión de calidad médica y las normas de sala limpia establecidas. El mercado de robot dog también muestra una división clara entre sistemas de alta especificación vendidos con pilas de software completas y unidades de menor costo adaptadas por integradores a través de SDK y ecosistemas de socios. El impulso regional continúa divergiendo a medida que América del Norte escala los despliegues mientras que Asia-Pacífico acelera la producción, la optimización de costos y los ensayos de campo que amplían el rango de tareas clínicas y de instalaciones viables.

Conclusiones Clave del Informe

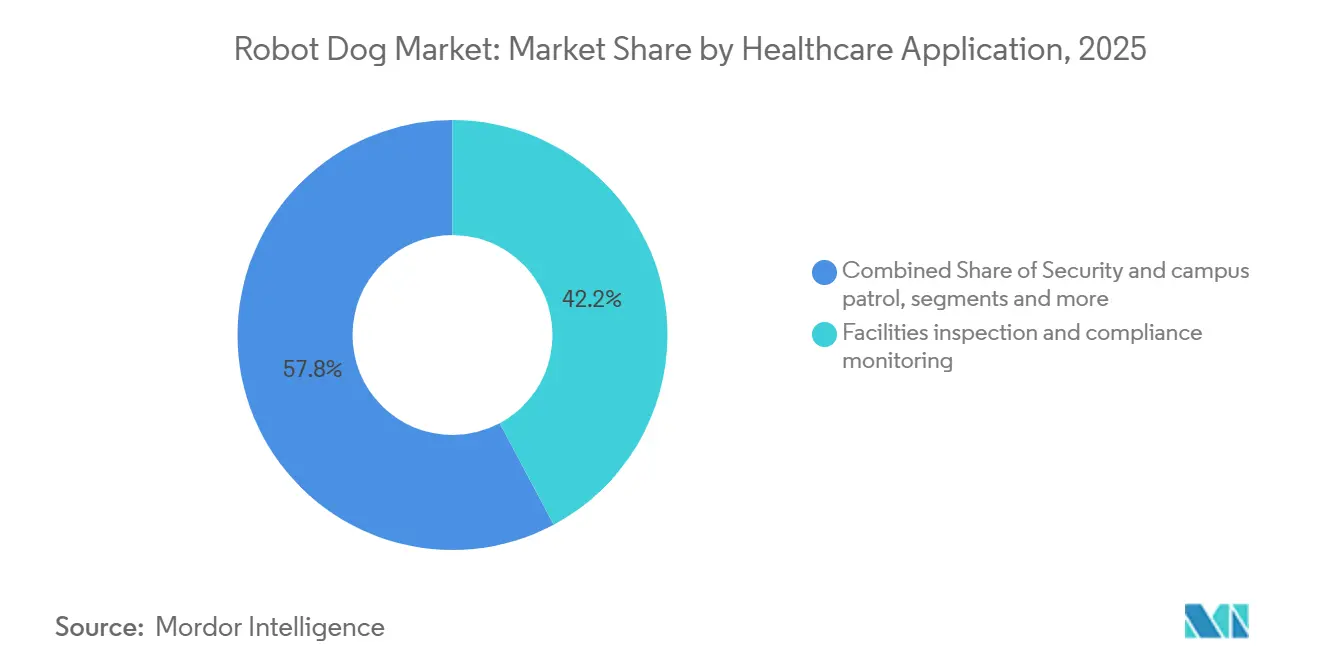

- Por aplicación sanitaria, la inspección de instalaciones lideró con una participación de ingresos del 42,19% en 2025, mientras que se prevé que la seguridad y la patrulla de campus crezcan a una CAGR del 12,89% hasta 2031.

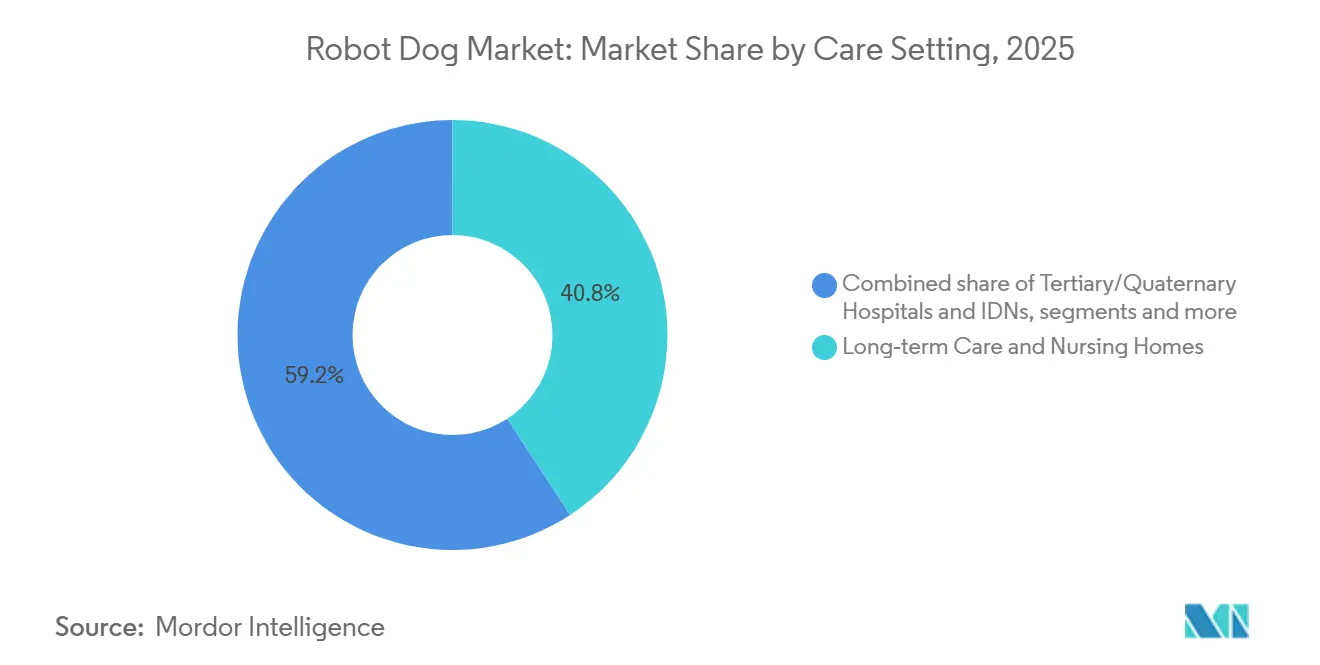

- Por entorno de atención, la atención a largo plazo representó una participación del 40,78% en 2025, y se proyecta que la salud conductual registre la CAGR más rápida del 12,08% hasta 2031.

- Por nivel de autonomía, los sistemas controlados remotamente mantuvieron una participación del 51,23% en 2025, y se espera que los robots semiautónomos avancen a una CAGR del 13,21% hasta 2031.

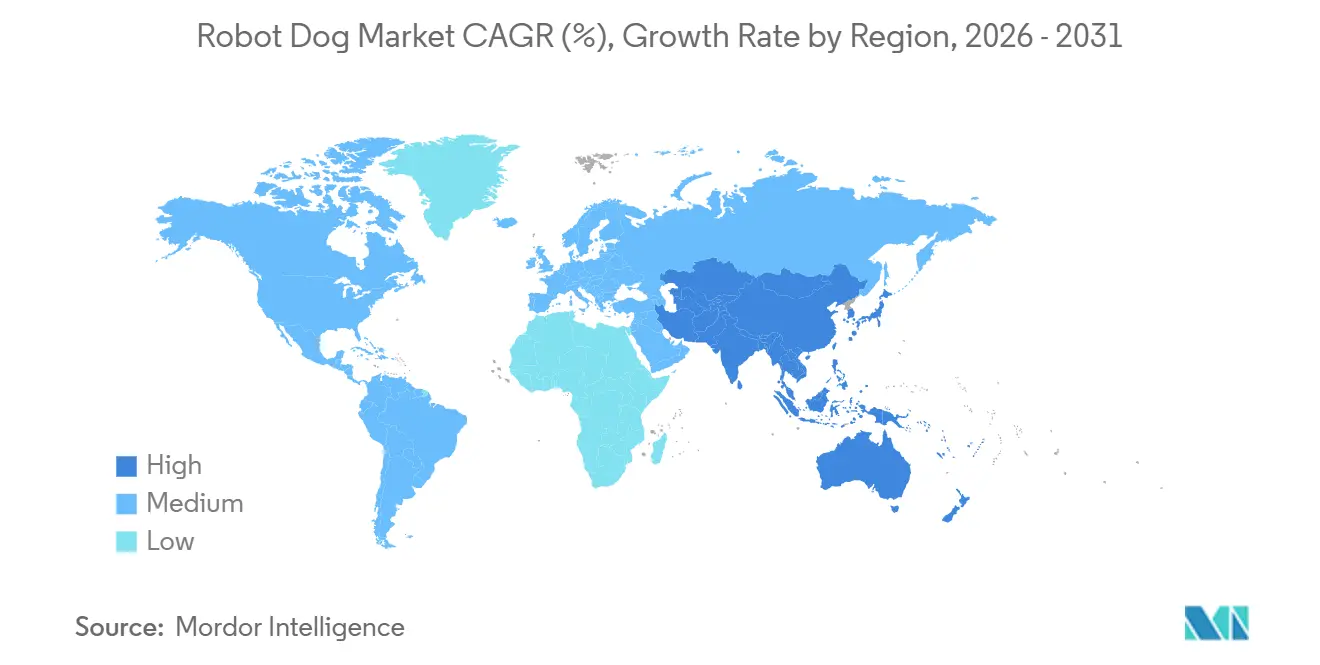

- Por geografía, América del Norte mantuvo una participación del 45,44% en 2025, y se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 13,42% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Robot Dog

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La escasez de personal sanitario y el aumento de los costos laborales impulsan la automatización de tareas no clínicas | +3.2% | Global, con presión aguda en América del Norte, Japón y Europa Occidental | Mediano plazo (2-4 años) |

| Necesidades de control de infecciones y seguridad del personal en entornos de aislamiento y críticos | +2.8% | Global, elevado en hospitales terciarios urbanos y marcos de preparación para pandemias | Mediano plazo (2-4 años) |

| La seguridad del campus hospitalario y la preparación para emergencias requieren patrullas autónomas las 24 horas del día, los 7 días de la semana | +2.5% | América del Norte y la UE como núcleo, con expansión a hospitales metropolitanos de APAC | Corto plazo (≤ 2 años) |

| La navegación con IA y la fusión de sensores permiten operaciones hospitalarias interiores y exteriores confiables | +2.1% | Global, liderado por instalaciones con infraestructura digital y cobertura Wi-Fi/5G | Largo plazo (≥ 4 años) |

| Rutinas de sala limpia y bioseguridad y registros de auditoría para laboratorios y farmacias | +1.4% | Concentrado en centros de fabricación farmacéutica en América del Norte, la UE y China | Largo plazo (≥ 4 años) |

| La participación terapéutica en pediatría/geriatría reduce la carga de los acompañantes | +0.9% | Primeros adoptantes en APAC, instituciones de investigación en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Personal Sanitario y el Aumento de los Costos Laborales Impulsan la Automatización de Tareas No Clínicas

Los hospitales continúan reequilibrando el trabajo entre roles clínicos y no clínicos, lo que eleva la demanda de plataformas móviles que trasladen muestras, entreguen suministros y realicen rondas rutinarias. El mercado de robot dog se adapta a este cambio operativo porque los cuadrúpedos pueden atravesar escaleras y superficies irregulares que limitan los carros con ruedas, por lo que la cobertura se extiende a sótanos, rampas y conectores exteriores. Los proveedores están estandarizando unidades que ofrecen disponibilidad las 24 horas del día, los 7 días de la semana para logística repetitiva e inspección, de modo que las enfermeras y los técnicos recuperen tiempo para la atención directa. La realización de valor mejora cuando las flotas se integran con los sistemas de asignación de tareas y los registros electrónicos, ya que esto crea registros auditables para los equipos de cumplimiento y mide las horas humanas desviadas[1]"Robots Cuadrúpedos en Atención Sanitaria: Casos de Uso de Mantenimiento e Inspección 2026," Oxmaint, oxmaint.com. Los modelos de suscripción y servicio gestionado también reducen el gasto inicial y facilitan la presupuestación, lo que acelera la adopción en entornos comunitarios que carecen de grandes programas de capital. La transparencia de precios para las plataformas principales, como los precios de lista publicados para cuadrúpedos de alta gama y cargas útiles validadas, reduce aún más la fricción de evaluación para los compradores que deben elaborar casos de negocio plurianuales.

Control de Infecciones y Necesidades de Seguridad del Personal en Entornos de Aislamiento y Críticos

Las instalaciones sanitarias mantienen rutinas estrictas de prevención de infecciones y buscan reducir la exposición humana en espacios contaminados. Los cuadrúpedos equipados con UV-C, sensores térmicos y cargas útiles de calidad del aire pueden apoyar los flujos de trabajo de higiene al tiempo que limitan las entradas del personal en áreas de aislamiento. Los ensayos con sistemas autónomos de limpieza y UV-C en entornos hospitalarios han demostrado una fuerte reducción de la carga microbiana, lo que se alinea con los objetivos de reducir el riesgo de infecciones asociadas a la atención sanitaria mientras se mantiene el rendimiento. El mercado de robot dog también avanza donde se aplican las normas de sala limpia y los requisitos de auditoría, ya que los flujos de trabajo de descontaminación validados y los registros de mantenimiento trazables ayudan a satisfacer la gobernanza de farmacias y laboratorios. Cuando la plataforma admite un monitoreo ambiental consistente, los responsables de seguridad obtienen visibilidad continua y menos puntos ciegos entre las verificaciones manuales. Los marcos de calidad de dispositivos en evolución y la orientación sobre salas limpias han aclarado las expectativas que deben cumplir los robots, lo que alinea a los proveedores y los hospitales en materia de documentación, auditabilidad e integración del sistema de calidad.

La Seguridad del Campus Hospitalario y la Preparación para Emergencias Requieren Patrullas Autónomas las 24 Horas del Día, los 7 Días de la Semana

Los hospitales gestionan campus abiertos con tráfico peatonal constante, activos de alto valor y áreas sensibles de pacientes, lo que crea necesidades de cobertura persistentes que son difíciles de cubrir con personal durante todo el día. El mercado de robot dog se beneficia donde las patrullas autónomas reducen el costo de la cobertura nocturna y perimetral, con proveedores que informan ahorros considerables en comparación con los puestos con personal cuando los robots y los guardias humanos trabajan en conjunto. Los proveedores también adoptan robots que se integran con el control de acceso, la gestión de video y las plataformas de respuesta a incidentes, ya que los sistemas unificados reducen la carga del despachador y añaden evidencia con marca de tiempo. Las redes sanitarias han ampliado los contratos de robots de seguridad como parte de la modernización de múltiples sitios, lo que señala una demanda sostenida de capacidades de patrulla autónoma que complementan a los equipos humanos. Los estudios de caso muestran hospitales que utilizan patrullas habilitadas con IA para acelerar la escalada ante anomalías como merodeo o violaciones del perímetro, y para minimizar las brechas durante los cambios de turno. Los proveedores que procesan video en el borde y aplican control basado en roles ayudan a los hospitales a cumplir las normas de privacidad, ya que las imágenes sensibles permanecen en las instalaciones y el acceso se registra para la revisión de cumplimiento.

La Navegación con IA y la Fusión de Sensores Permiten Operaciones Hospitalarias Interiores y Exteriores Confiables

Las primeras unidades móviles tenían dificultades con los pasillos concurridos y los obstáculos en movimiento, mientras que los cuadrúpedos actuales combinan LiDAR, cámaras estéreo e IMU para localizarse y evitar personas en tiempo real. Esto hace avanzar el mercado de robot dog porque las plataformas pueden atravesar escaleras, rampas y espacios reducidos que los AMR con ruedas evitan o sortean mediante desvíos. Los ensayos en 2026 demostraron navegación autónoma en áreas hospitalarias activas con tráfico peatonal, lo que fortalece la confianza en los espacios compartidos entre humanos y robots y reduce la necesidad de teleoperación continua. Los cuadrúpedos de alta gama documentan una colocación de pies confiable y movimiento de precisión, mientras que los modelos de grado industrial han demostrado escalada de escaleras y negociación de terreno en tareas de inspección e instalaciones. La aceptación de los robots mejora cuando la planificación del movimiento tiene en cuenta el comportamiento humano, por lo que los equipos de diseño incluyen señales de navegación social y avisos de audio para aumentar la comodidad entre pacientes y visitantes. A medida que mejoran el mapeo y la coordinación de flotas, la asignación de tareas a múltiples robots puede desconflictuar rutas a través de ascensores y cruces, lo que es importante para los grandes centros médicos académicos con diseños complejos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto TCO, integración TI/OT y aprobaciones de ciberseguridad hospitalaria | -2.4% | Global, amplificado en mercados regulados en EE. UU. y la UE | Mediano plazo (2-4 años) |

| Adecuación al flujo de trabajo clínico, limpieza de control de infecciones y validación de seguridad | -1.9% | Global, particularmente en hospitales comunitarios con personal de ingeniería biomédica limitado | Mediano plazo (2-4 años) |

| Aceptación de pacientes/visitantes y ruido en salas sensibles | -0.7% | Culturalmente variable, menor resistencia en APAC, mayor escrutinio en los marcos de derechos del paciente de la UE | Corto plazo (≤ 2 años) |

| Los edificios heredados limitan la compatibilidad de ascensores/puertas/EMC cerca de las salas de diagnóstico por imagen | -0.5% | Predominantemente en infraestructura hospitalaria más antigua de EE. UU. y Europa construida antes del año 2000 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto TCO, Integración TI/OT y Aprobaciones de Ciberseguridad Hospitalaria

Los costos totales de propiedad abarcan hardware, cargas útiles, software, conectividad y gestión del cambio, lo que puede retrasar los primeros despliegues. Los compradores evalúan el precio de la plataforma junto con los sensores, los brazos manipuladores, las opciones de seguridad y el acoplamiento, y luego añaden actualizaciones de red, acceso basado en roles y registro de auditoría. Los cuadrúpedos de alta especificación con cargas útiles validadas tienen precios premium, por lo que los hospitales sopesan el retorno de la inversión en un solo sitio frente a la escala en múltiples sitios donde los grupos de servicio y repuestos reducen la economía unitaria con el tiempo. Las revisiones de seguridad y privacidad amplían los plazos porque los robots pueden capturar video en áreas de pacientes y deben proteger los datos sensibles, lo que lleva a los proveedores a implementar cifrado, procesamiento en el borde y control de acceso estricto. Las plataformas que mantienen el video en las instalaciones y registran registros de auditoría completos se alinean mejor con las obligaciones de la HIPAA y reducen el riesgo en las investigaciones de incidentes. La interoperabilidad sigue siendo un obstáculo donde las flotas mezclan pilas propietarias y sistemas basados en ROS, por lo que los proveedores a menudo recurren a integradores certificados que exponen API consistentes y transferencias de flujo de trabajo para llamadas de ascensor y acceso a puertas. Los equipos de cumplimiento también buscan documentación clara sobre las expectativas de calidad de dispositivos médicos y las normas de sala limpia cuando los robots operan en entornos de farmacia o laboratorio, lo que favorece a los proveedores que publican orientación alineada con la gobernanza hospitalaria.

Adecuación al Flujo de Trabajo Clínico, Limpieza de Control de Infecciones y Validación de Seguridad

Los hospitales funcionan con horarios densos, por lo que los robots móviles deben planificar en torno a los picos de tráfico, las horas de silencio y los eventos de código para minimizar las interrupciones. Los proveedores han mejorado la orquestación y el manejo de excepciones, pero los equipos aún ajustan las rutas y las transferencias para evitar bloquear los pasillos o retrasar las entregas. El mercado de robot dog avanza donde el control de infecciones y la compatibilidad de materiales están bien comprendidos, ya que las cargas útiles y las carcasas deben tolerar los protocolos de limpieza sin daños en los sensores. La orientación de ingeniería y los estudios sobre robots de desinfección muestran el potencial de las rutinas automatizadas para reducir la carga biológica, lo que apoya el caso de los entornos compartidos con procedimientos claros y repetibles. Los requisitos de validación para los enclavamientos de seguridad, los límites de movimiento y los umbrales de fuerza añaden pasos a la puesta en marcha y el mantenimiento, y los hospitales buscan socios que puedan documentar la conformidad con las normas pertinentes. Por lo tanto, los proveedores favorecen a los proveedores con archivos técnicos sólidos y registros listos para auditoría que se integran en los flujos de trabajo de ingeniería biomédica y los sistemas de calidad del sitio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación Sanitaria: La Automatización de la Inspección Supera a la Seguridad en Volumen de Despliegue

La inspección de instalaciones y el monitoreo de cumplimiento mantuvieron la mayor participación en la base de despliegue de 2025, ya que los hospitales priorizaron el retorno de la inversión predecible y la visibilidad continua de los activos, y se espera que este papel de anclaje persista a medida que las herramientas de orquestación maduren. En este contexto, el mercado de robot dog se ha alineado con cargas útiles de inspección como imágenes térmicas, detección acústica y LiDAR que escanean HVAC, gases médicos y paneles con calidad repetible en rondas frecuentes. Los hospitales utilizan la detección de anomalías y los informes automatizados para crear registros de auditoría para los equipos de instalaciones y acreditación, lo que refuerza las verificaciones de equipos que son difíciles de completar durante las inspecciones manuales. Una referencia de inspección notable mostró cómo los cuadrúpedos validaron fugas y evitaron la pérdida de aire purificado en un sitio regulado, lo que ilustra las ganancias de rendimiento del monitoreo persistente sobre las rondas humanas episódicas. La seguridad y la patrulla de campus son actualmente una participación menor, pero están destinadas a expandirse más rápidamente a medida que los proveedores refuerzan los perímetros, las estructuras de estacionamiento y los vestíbulos con flujos de trabajo integrados de guardia robótica. El mercado de robot dog apoya estos programas con patrullas que alimentan el VMS y el control de acceso, mientras que los operadores capacitados responden a alertas priorizadas que reducen la fatiga por el monitoreo constante de cámaras[2]"Seguridad con IA para Instalaciones Sanitarias," Cobalt AI, cobaltai.com.

La inspección de instalaciones representó el 42,19% de la combinación de aplicaciones de 2025, lo que ancla la base de despliegue para el uso de múltiples cargas útiles. En contraste, la seguridad y la patrulla de campus es la aplicación de más rápido crecimiento con una CAGR del 12,89% hasta 2031, ya que la cobertura autónoma fortalece la preparación nocturna y la documentación de incidentes. Para sostener el crecimiento en ambos casos de uso, los proveedores enfatizan una operación compartida más segura y una navegación consciente de los humanos, lo que acorta la capacitación y aumenta la aceptación entre el personal y los visitantes. El tamaño del mercado de robot dog para la inspección de instalaciones representó una participación significativa en los despliegues de 2025, lo que refleja retornos repetibles vinculados a la reducción del tiempo de inactividad y el ahorro de energía, mientras que la adopción de seguridad sigue donde las redes hospitalarias consolidan las adquisiciones en múltiples sitios. Las asociaciones que reúnen robots, análisis de video y procesamiento de datos en las instalaciones abordan las necesidades de privacidad de los hospitales al tiempo que permiten la revisión inmediata de incidentes. A medida que esta base se estabiliza, las extensiones a los simulacros de emergencia y la evaluación de desastres aprovechan la misma pila de autonomía y detección, lo que amplía la utilidad de los cuadrúpedos sin nuevas clases de hardware.

Por Entorno de Atención: La Atención a Largo Plazo Domina Hoy, la Salud Conductual Surge Mañana

La atención a largo plazo y los hogares de ancianos representan la mayor participación en el entorno de atención en 2025, lo que refleja el envejecimiento de la población y las rutinas diarias consistentes que son muy adecuadas para las tareas estructuradas de las plataformas móviles. El mercado de robot dog en estos entornos se centra en roles de asistencia a la movilidad, recorridos de entrega simples y participación guiada que puede reducir la agitación y aumentar la interacción social. Los comentarios de los operadores destacan que el uso supervisado con límites claros en torno a la atención a los residentes preserva la seguridad y evita reemplazar la compañía humana. El crecimiento en este entorno también refleja la economía unitaria que funciona cuando los robots cubren actividades frecuentes pero de baja complejidad en plantas de gran tamaño. Las señales de demanda se extienden a la vida asistida y la atención a la memoria, donde los socios exploran rutinas que combinan robots con cuidadores en rondas programadas. Los envíos de cuadrúpedos de productores nacionales en Asia también han apoyado proyectos piloto en sitios de atención a personas mayores, lo que siembra la escala futura a medida que el software mejora.

La salud conductual es el entorno de atención de más rápido crecimiento con una CAGR del 12,08% hasta 2031, ya que los hospitales y los centros especializados prueban una participación estructurada y supervisada que reduce las necesidades de acompañantes en contextos seguros. Los proveedores también han probado el uso pediátrico con modelos de interacción amigables, indicaciones medidas y sesiones controladas por el personal para apoyar los objetivos terapéuticos bajo la supervisión del médico. Los estudios de caso de proveedores en la atención infantil muestran señales tempranas de que los robots sociales supervisados pueden reducir el estrés por procedimientos y mejorar la cooperación durante las tareas de atención. La participación del mercado de robot dog en la atención a largo plazo representó el 40,78% en 2025, mientras que los entornos conductuales escalan desde una base más pequeña a través de programas de construcción de evidencia y gobernanza alineada. Los hospitales también evalúan la limpiabilidad y la durabilidad para los entornos conductuales, ya que el contacto frecuente y el movimiento requieren materiales robustos que toleren la desinfección rutinaria. A medida que los marcos de gobernanza maduran, los proveedores esperan guías más claras sobre el alcance del uso, la capacitación del personal y la documentación del consentimiento que preserven un alto estándar de derechos del paciente.

Por Nivel de Autonomía: Los Operadores Gestionan la Responsabilidad con el Control Remoto

Los sistemas controlados remotamente y teleoperados representaron la mayor participación en 2025 (51,23%), lo que refleja un énfasis en la supervisión humana en entornos clínicos donde la tolerancia al riesgo es baja. Los hospitales prefieren un humano en el circuito para el manejo de excepciones, los movimientos de proximidad sensibles y la entrada en áreas adyacentes a los pacientes. Las revisiones publicadas sobre la autonomía de la robótica médica muestran que la mayoría de los dispositivos autorizados permanecen en niveles de autonomía conservadores bajo el control del médico, lo que establece un precedente de adopción cautelosa para los robots móviles en espacios hospitalarios compartidos. El mercado de robot dog también equilibra la supervisión con la eficiencia, con plataformas que por defecto realizan patrullas autónomas y escalan a la teleoperación cuando se detectan anomalías. Las características de seguridad, la observabilidad y las rutas de transferencia claras entre la autonomía y el control del operador dan forma a las decisiones de despliegue que satisfacen tanto a los equipos de operaciones como a los de cumplimiento.

Los sistemas semiautónomos son el nivel de autonomía de más rápido crecimiento con una CAGR proyectada del 13,21% hasta 2031, a medida que la percepción, el mapeo y la planificación mejoran las tasas de éxito para las tareas rutinarias. Este modo reduce el tiempo del operador al tiempo que mantiene la supervisión humana para los casos extremos y las interacciones sensibles. Se espera que el tamaño del mercado de robot dog para los despliegues semiautónomos aumente con las actualizaciones de software que elevan las tasas de finalización sin necesidad de volver a capacitar al personal. Los proveedores admiten autonomía escalonada donde el aprendizaje de rutas, la evasión de obstáculos y la ejecución de tareas son autónomos, y la escalada a la teleoperación ocurre cuando las condiciones caen fuera de los límites definidos. Con el tiempo, los proveedores buscarán registros consistentes para las decisiones de autonomía y las intervenciones, lo que ayuda a los equipos de calidad a confirmar que los controles funcionan según lo previsto. La documentación clara frente a los sistemas de calidad hospitalaria y las normas de privacidad sigue siendo un requisito previo para un uso más amplio en zonas adyacentes a los pacientes.

Análisis Geográfico

América del Norte mantuvo el 45,44% de la participación del mercado de robot dog en 2025, ya que los primeros adoptantes escalaron los despliegues en inspección, logística y seguridad del campus. Los hospitales de la región se benefician de marcos maduros de gestión de calidad y rutas de documentación claras, lo que apoya la puesta en marcha, el control de cambios y las auditorías en servicio. Los proveedores que alinean las prácticas de calidad de los dispositivos con las normas reconocidas ayudan a los hospitales a acortar los ciclos de revisión y mantener el cumplimiento a través de las actualizaciones. Los centros médicos académicos, las redes de entrega integradas y las instalaciones adyacentes a la industria farmacéutica son compradores clave porque gestionan infraestructuras complejas donde los cuadrúpedos pueden atravesar escaleras y terrenos variados. Los casos de uso de seguridad se expanden a medida que las redes hospitalarias integran robots con sistemas de control de acceso y video para cobertura continua y escalada más rápida de incidentes. Los proveedores también han aumentado los contratos de robots de seguridad que complementan a los equipos de guardias, lo que indica confianza en los modelos de patrulla híbrida a escala.

Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 13,42% hasta 2031, a medida que los fabricantes nacionales y los hospitales universitarios avanzan en los ensayos y reducen los costos unitarios. Los informes públicos indican que los envíos nacionales de cuadrúpedos aumentaron en 2025, lo que apoya los programas piloto en atención a personas mayores y tareas de instalaciones en múltiples ciudades. Los hospitales universitarios japoneses realizaron pruebas de concepto en 2026 que validaron la navegación autónoma a través de pasillos activos y áreas de entrada, lo que genera confianza para el uso en el mundo real con supervisión del personal. Esto también está respaldado por integradores y socios de software que adaptan los robots a los flujos de trabajo locales y las interfaces de idioma. Las colaboraciones industriales que involucran robots de inspección continúan trasladándose a la infraestructura sanitaria regulada, lo que fortalece los casos de seguridad y las prácticas de documentación. A medida que estos ejemplos se acumulan, los compradores de la región tendrán guías más claras sobre gobernanza, protocolos de limpieza y respuesta a incidentes en espacios compartidos.

Europa muestra un interés constante centrado en la inspección de grado industrial que se traslada a las instalaciones hospitalarias y los sitios de fabricación farmacéutica. El mercado de robot dog en la región se beneficia de los proveedores con referencias de inspección validadas y sólidas credenciales de cumplimiento. Las asociaciones entre fabricantes de robots OEM y proveedores de servicios en energía e infraestructura son relevantes porque enfatizan la confiabilidad, la seguridad y la documentación repetible que los entornos hospitalarios también requieren. Los hospitales en Europa aplican estrictas normas de derechos del paciente y protección de datos, por lo que las plataformas que procesan video en el borde y proporcionan controles de acceso granulares se alinean mejor con las necesidades de adquisición. Es probable que el crecimiento se concentre en torno a los centros médicos académicos y las grandes redes con la capacidad de gobernanza para incorporar nuevas tecnologías bajo los sistemas de calidad de dispositivos médicos de la UE.

Panorama Competitivo

El mercado de robot dog sigue siendo fragmentado con titulares premium, competidores optimizados en costos y proveedores de soluciones especializadas que se dirigen a roles terapéuticos y de participación. Los proveedores premium se diferencian con pilas de autonomía integradas, cargas útiles validadas y software de ciclo de vida completo, mientras que los competidores de bajo costo se basan en SDK abiertos y ecosistemas de socios para localizar características más rápidamente. Las bases instaladas en inspección industrial y entornos farmacéuticos fortalecen la credibilidad para las instalaciones hospitalarias, ya que las expectativas de seguridad, documentación y control de cambios son similares en estos entornos. Los movimientos estratégicos apuntan al aprovechamiento del software como ventaja competitiva, incluidas las asociaciones que llevan capacidades de modelos de base a la percepción y la manipulación. En enero de 2026, un fabricante de equipos originales líder anunció una colaboración para incorporar IA avanzada para la robótica de destreza, lo que posiciona la pila para actualizaciones continuas por aire dentro de los límites de seguridad definidos.

Los competidores enfatizan el equilibrio entre precio y rendimiento y el acceso para desarrolladores, lo que acelera los proyectos piloto en hospitales que prefieren integraciones flexibles. Los envíos documentados de un importante productor chino en 2025 respaldan la opinión de que el crecimiento del volumen provendrá de plataformas rentables que los integradores adaptan a los flujos de trabajo locales. Los integradores han formalizado relaciones con estas plataformas, lo que permite kits de despliegue estandarizados y transferencias de flujo de trabajo que acortan el tiempo de obtención de valor. En paralelo, los proveedores europeos con profunda experiencia en inspección continúan recaudando capital y añadiendo socios en energía e infraestructura, lo que amplía su alcance a las instalaciones sanitarias que comparten requisitos similares de seguridad y documentación. Este movimiento combinado aumenta la intensidad competitiva a medida que los compradores comparan la profundidad del servicio premium con opciones de despliegue más rápido.

Los casos de uso de seguridad destacan otro frente donde la amplitud del ecosistema importa. Las redes hospitalarias ampliaron los contratos de unidades de patrulla autónoma en 2024 y 2025, confirmando el interés en los modelos de patrulla híbrida que combinan robots con respondedores humanos. Los estudios de caso en grandes campus hospitalarios muestran cómo los robots alimentan telemetría en tiempo real en los VMS y las pilas de control de acceso existentes, lo que reduce la fatiga de alertas para los operadores humanos. Los proveedores que documentan el registro alineado con la HIPAA y proporcionan control basado en roles fortalecen su posición en los espacios clínicos, donde la privacidad y la auditabilidad son críticas. Es probable que el mercado de robot dog siga siendo un ecosistema de múltiples niveles donde los compradores hacen coincidir los puntos de precio y la profundidad del software con la madurez de sus casos de uso.

Líderes de la Industria de Robot Dog

Boston Dynamics

DEEP Robotics

Kawasaki Heavy Industries (BEX)

Sony (aibo)

Unitree Robotics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Pudu Robotics recaudó casi USD 150 millones, superando los USD 1.500 millones en valoración, e informó un crecimiento de ingresos del 100% interanual en 2025, con los fondos destinados a la IA incorporada, la expansión de la cartera y la escala global.

- Abril de 2026: La División de Inteligencia Incorporada de Gaode Map presentó su primer robot cuadrúpedo que integra el modelo de manipulación propietario ABot-M0 y abrió el acceso al SDK a fabricantes de robots colaborativos, incluido Unitree. La iniciativa tiene como objetivo los integradores de almacenamiento y logística transfronterizos, con soluciones listas para el despliegue comercialmente viables previstas para el segundo semestre de 2026, aprovechando la infraestructura digital de Gaode para acelerar la diferenciación de productos OEM y reducir los plazos de I+D para las pilas de percepción-manipulación.

Alcance del Informe Global del Mercado de Robot Dog

Según el alcance del informe, los robot dog funcionan como robots de asistencia social o robots de compañía, diseñados para replicar la apariencia y los rasgos de comportamiento de los perros reales. Al integrar inteligencia artificial, sensores y actuadores, estos robots brindan apoyo terapéutico y emocional, con un enfoque particular en pacientes de edad avanzada e individuos con demencia.

El mercado de robot dog está segmentado en aplicaciones sanitarias, entornos de atención, niveles de autonomía y geografía. Por aplicación sanitaria, el mercado está segmentado en inspección de instalaciones y monitoreo de cumplimiento (HVAC, gas médico, salas de planta), seguridad y patrulla de campus, telepresencia y rondas virtuales en salas de aislamiento, participación del paciente y terapia (pediátrica, geriátrica, conductual), respuesta a emergencias y simulacros de desastre, mensajería de materiales y logística (muestras de laboratorio, farmacia), capacitación y simulación para educación médica, y vigilancia ambiental y de enfermedades infecciosas. Por entorno de atención, el mercado está segmentado en hospitales terciarios/cuaternarios e IDN, hospitales comunitarios, hospitales pediátricos, centros de rehabilitación, atención a largo plazo y hogares de ancianos, instalaciones de salud conductual, clínicas ambulatorias y centros de cirugía ambulatoria, laboratorios hospitalarios y salas limpias, centros médicos universitarios y hospitales de enseñanza, y hospitales de campaña y sitios de salud pública. Por nivel de autonomía, el mercado está segmentado en controlado remotamente/teleoperado, semiautónomo y totalmente autónomo. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Inspección de instalaciones y monitoreo de cumplimiento (HVAC, gas médico, salas de planta) |

| Seguridad y patrulla de campus |

| Telepresencia y rondas virtuales en salas de aislamiento |

| Participación del paciente y terapia (pediátrica, geriátrica, conductual) |

| Respuesta a emergencias y simulacros de desastre |

| Mensajería de materiales y logística (muestras de laboratorio, farmacia) |

| Capacitación y simulación para educación médica |

| Vigilancia ambiental y de enfermedades infecciosas |

| Hospitales Terciarios/Cuaternarios e IDN |

| Hospitales Comunitarios |

| Hospitales Pediátricos |

| Centros de Rehabilitación |

| Atención a Largo Plazo y Hogares de Ancianos |

| Instalaciones de Salud Conductual |

| Clínicas Ambulatorias y Centros de Cirugía Ambulatoria |

| Laboratorios Hospitalarios y Salas Limpias |

| Centros Médicos Universitarios y Hospitales de Enseñanza |

| Hospitales de Campaña y Sitios de Salud Pública |

| Controlado Remotamente / Teleoperado |

| Semiautónomo |

| Totalmente Autónomo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación Sanitaria | Inspección de instalaciones y monitoreo de cumplimiento (HVAC, gas médico, salas de planta) | |

| Seguridad y patrulla de campus | ||

| Telepresencia y rondas virtuales en salas de aislamiento | ||

| Participación del paciente y terapia (pediátrica, geriátrica, conductual) | ||

| Respuesta a emergencias y simulacros de desastre | ||

| Mensajería de materiales y logística (muestras de laboratorio, farmacia) | ||

| Capacitación y simulación para educación médica | ||

| Vigilancia ambiental y de enfermedades infecciosas | ||

| Por Entorno de Atención | Hospitales Terciarios/Cuaternarios e IDN | |

| Hospitales Comunitarios | ||

| Hospitales Pediátricos | ||

| Centros de Rehabilitación | ||

| Atención a Largo Plazo y Hogares de Ancianos | ||

| Instalaciones de Salud Conductual | ||

| Clínicas Ambulatorias y Centros de Cirugía Ambulatoria | ||

| Laboratorios Hospitalarios y Salas Limpias | ||

| Centros Médicos Universitarios y Hospitales de Enseñanza | ||

| Hospitales de Campaña y Sitios de Salud Pública | ||

| Por Nivel de Autonomía | Controlado Remotamente / Teleoperado | |

| Semiautónomo | ||

| Totalmente Autónomo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de robot dog y las perspectivas de crecimiento hasta 2031?

Se proyecta que el tamaño del mercado de robot dog se expanda desde USD 263,33 millones en 2025 y USD 292,90 millones en 2026 hasta USD 498,69 millones en 2031, registrando una CAGR del 11,23% entre 2026 y 2031.

¿Qué aplicaciones lideran y cuáles crecen más rápido en los hospitales?

La inspección de instalaciones lideró con el 42,19% de los despliegues de 2025, mientras que la seguridad y la patrulla de campus es la aplicación de más rápido crecimiento con una CAGR del 12,89% hasta 2031.

¿Qué entornos de atención están adoptando más los robots cuadrúpedos?

La atención a largo plazo representó el 40,78% de los despliegues de 2025, y las instalaciones de salud conductual están creciendo más rápido con una CAGR del 12,08% hasta 2031, con flujos de trabajo de participación supervisada y seguridad ante todo.

¿Qué enfoque de autonomía prefieren los hospitales hoy en día?

Los sistemas controlados remotamente mantuvieron una participación del 51,23% en 2025 por responsabilidad y manejo de excepciones, mientras que se proyecta que los robots semiautónomos avancen a una CAGR del 13,21% a medida que la percepción y la planificación maduran.

¿Qué regiones son más importantes para el mercado de robot dog ahora?

América del Norte mantuvo una participación del 45,44% en 2025 debido a los primeros adoptantes y la gobernanza madura, mientras que se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 13,42% hasta 2031.

¿Qué factores limitan más la adopción hoy en día?

Las principales restricciones son el costo total de propiedad, las aprobaciones de TI/OT y ciberseguridad, y la adecuación al flujo de trabajo que cumple con los requisitos de control de infecciones y validación de seguridad, especialmente en hospitales con recursos limitados.

Última actualización de la página el: