犬用ワクチン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 2.10 十億米ドル |

| 市場規模 (2030) | 2.9 十億米ドル |

| 成長率 (2025 - 2030) | 6.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる犬用ワクチン市場分析

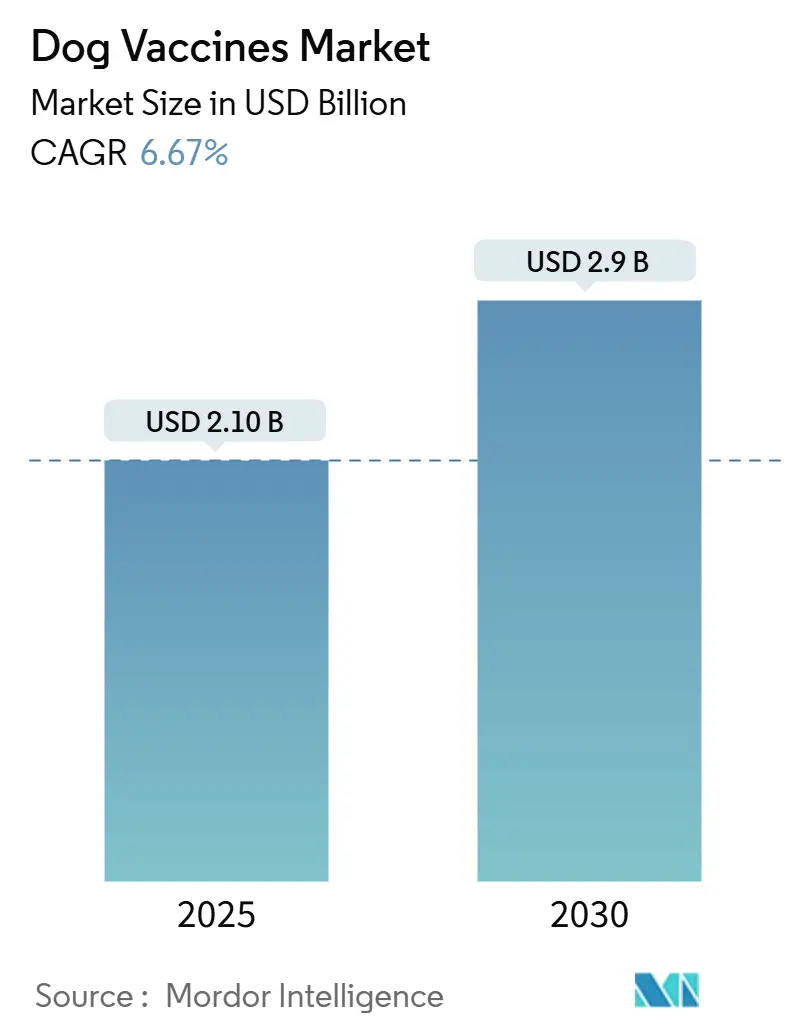

犬用ワクチン市場規模は2025年に21億米ドルと推定され、予測期間(2025年~2030年)にCAGR 6.67%で成長し、2030年までに29億米ドルに達する見込みです。

犬用ワクチン市場概要

犬用ワクチン産業は、ペット所有パターンの変化とペットの家族化トレンドの高まりによって、大きな変革を経験しています。2024年の米国ペット用品協会(APPA)産業現状報告書によると、米国の8,200万世帯がペットを飼育しています。このペット所有者の人口動態の変化は、ペット所有者の32%を占めるミレニアル世代において特に顕著であり、ペットの医療に対して前例のないコミットメントを示しています。2023年5月に英国のウィメンズ・ヘルスが発表した研究によると、ミレニアル世代のペット所有者の約63%が自分自身よりも犬に多くの費用をかけており、ペットの健康と予防ケアへの優先度が高まっていることが浮き彫りになっています。

世界の獣医療インフラは、ペットケアサービスへの需要の高まりに応えるべく大幅に拡充されています。中国だけでも、2023年時点で獣医クリニックの数は約28,000施設に達しており、世界的なペット医療施設の急速な発展を反映しています。この拡充には、ワクチンの保管・流通ネットワークの改善、臨床プロトコルの強化、ワクチン接種スケジュールの標準化が伴っています。獣医診療所は、ワクチン接種履歴のより良い追跡と追加接種のより効率的なリマインダーシステムを可能にする統合型医療管理システムの導入を進めています。

疾病予防・管理の取り組みは、特に人獣共通感染症への対応において新たな注目を集めています。狂犬病だけによる経済的負担は、アジアとアフリカ全体で年間5億8,350万米ドル以上と推定されており、ワクチン接種プログラムへの重点強化が促されています。国際機関と製薬会社は集団ワクチン接種キャンペーンで協力しており、予防可能な疾患の発生率が高い地域に特に注目しています。これらの取り組みは、定期的なワクチン接種スケジュールの重要性に関する啓発を目的とした教育プログラムによって補完されています。

ワクチン開発と投与システムにおける技術的進歩が、産業の景観を再形成しています。組換えワクチンや改良された投与メカニズムを含む新規ワクチン製剤の登場により、ワクチンの有効性と安全性プロファイルが向上しています。メーカーは、1回の投与で複数の疾患から保護できる多価ワクチンの開発に向けた研究開発に投資しています。さらに、コールドチェーン管理とワクチンの安定性においても大きな進歩が見られ、様々な地理的地域にわたるワクチンの保存と流通が改善されています。これらのイノベーションにより、ペット所有者と獣医師の双方に人気が高まっている経口ワクチンを含む、より便利な投与方法の開発が進んでいます。

世界の犬用ワクチン市場のトレンドと洞察

ペット導入率の増加

特に犬のペット導入の増加トレンドは、動物がますます家族の一員として扱われるペットの家族化現象の高まりに支えられ、ワクチン市場の重要な推進力として浮上しています。2023年のシェルター・アニマル・カウント2023の分析によると、2023年に米国で約220万頭の犬が導入され、総受け入れ数の56%を占めており、ワクチン接種を含む予防医療措置への強い需要が示されています。

ペットの家族化トレンドは、ペット所有者が獣医ケアと予防医療に取り組む方法を根本的に変革しました。ペット所有者は定期的なワクチン接種と予防医療の重要性についてますます教育を受けるようになり、推奨されるワクチン接種スケジュールへのコンプライアンスが高まっています。この視点の変化により、ペット所有者はペットの健康に対してより積極的になり、コアワクチンだけでなく包括的なワクチン接種カバレッジを求めるようになっています。このトレンドは、獣医サービスへのアクセスが容易で、ペットのコアワクチンと非コアワクチンの両方に投資する可能性が高い都市部のペット所有者の間で特に顕著です。この行動変容により、従来型と先進型の両方のワクチン製剤に対する持続的な需要が生まれ、ワクチン開発セクターにおけるイノベーションが促進されています。

獣医学の進歩

獣医学における技術革新は、ワクチン開発と投与システムに革命をもたらし、犬用ワクチンの有効性と安全性を大幅に向上させています。狂犬病と犬ジステンパーなど複数の疾患を同時に標的とする二価ウイルスベクターワクチンの開発は、ワクチン技術における大きな進歩を表しています。これらのイノベーションにより、強化された保護のために追加抗原と病原体遺伝子を統合した組換えワクチンを含む、より高度なワクチン製剤の開発が進んでいます。例えば、2022年9月のノビバック・イントラ・トラック・オーラルBbPiの導入は、ボルデテラ・ブロンキセプティカと犬パラインフルエンザウイルスの両方に対する粘膜保護を提供する初の経口ワクチンとして重要なマイルストーンとなり、より便利で効果的なワクチン接種ソリューションを開発する産業の能力を実証しました。

ワクチン投与システムの進歩も、ワクチン接種のコンプライアンスと有効性の向上において重要な役割を果たしています。経口ワクチンの登場により、従来の注射製剤に関連する課題が解決され、ペット所有者と獣医師の双方にとってワクチン接種がより便利になっています。これは、2024年8月にVirbacが犬の上気道疾患の臨床症状を軽減し、感染後の細菌排出を減少させるために発売した、犬用注射型ボルデテラ・ブロンキセプティカワクチンであるカニゲンBbの事例に示されています。カニゲンBbは皮下注射で投与される不活化サブユニットワクチンであり、生エアロゾルワクチンによる鼻腔内ワクチン接種が不可能または望ましくない場合に獣医師に新たな選択肢を提供します。

さらに、産業では狂犬病に対する低分子干渉RNA(siRNA)ワクチンと二重特異性抗体(BsAb)ベースの治療法の開発において大きな進歩が見られ、治療的ワクチン接種アプローチにおける新たな可能性が開かれています。これらの技術的進歩は、欧州医薬品庁(EMA)や獣医薬品局(VMD)などの機関が新しいワクチン開発が高い安全性と有効性の基準を満たすことを確保する厳格な規制枠組みによって補完されています。

犬用ワクチン市場ワクチンタイプセグメント分析

犬用ワクチン市場における改変・弱毒生ワクチンセグメント

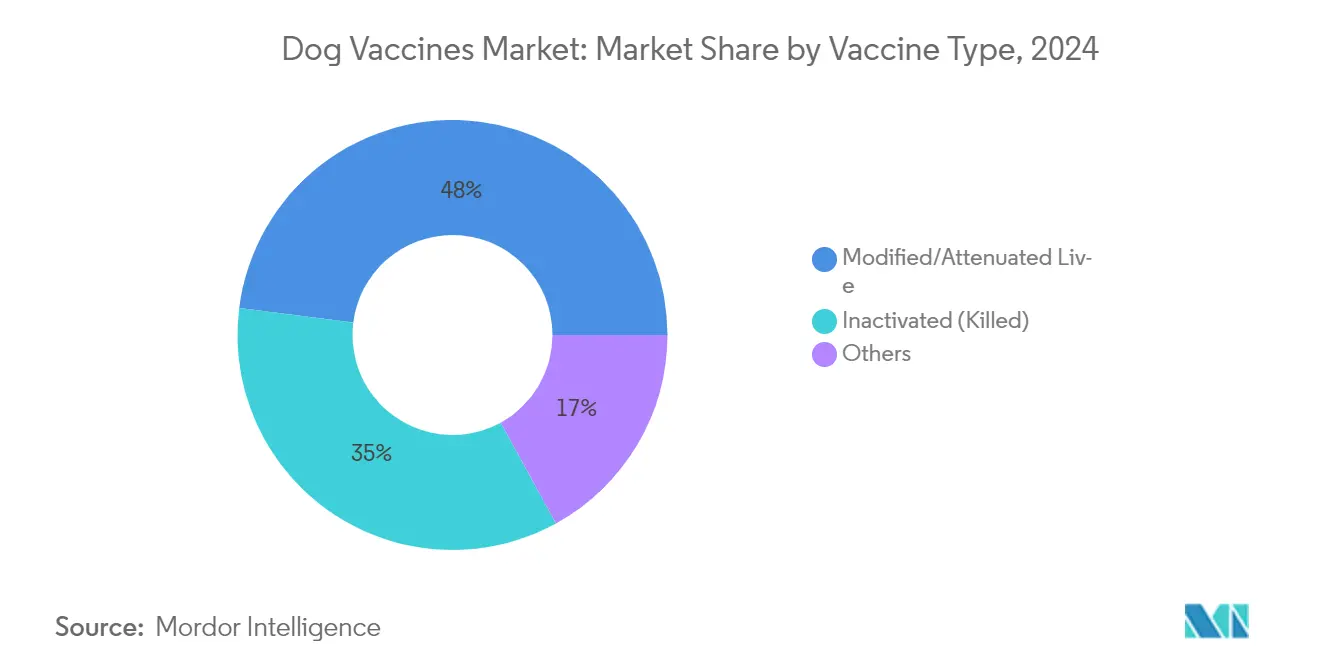

改変・弱毒生ワクチンセグメントは、世界の犬用ワクチン市場において支配的な勢力として台頭しており、2024年に推定48%の市場シェアを占めています。この実質的な市場ポジションは、主に疾患を引き起こすことなく自然感染を模倣し、液性免疫と細胞性免疫の両方の免疫応答を刺激するこれらのワクチンの優れた能力に起因しています。このセグメントのリーダーシップは、製造における費用対効果と他のワクチンタイプと比較して長期間持続する免疫によってさらに強化されています。世界中の獣医師は、その実証された有効性の実績から、特にジステンパーやパルボウイルスなどのコアワクチン接種において改変生ワクチンを強く好んでいます。このセグメントの優位性は、安全性プロファイルを裏付ける広範な研究と、必要な接種回数を減らす混合ワクチンの入手可能性によっても支えられています。

犬用ワクチン市場における不活化ワクチンセグメント

不活化ワクチンセグメントは、予測期間2025年~2030年において犬用ワクチン市場で顕著な成長率を示すと予測されています。この加速した成長は、特に改変生ワクチンがリスクをもたらす可能性がある免疫不全の犬に対して、ペット所有者と獣医師の間で安全性への懸念が高まっていることによって促進されています。このセグメントの拡大は、ワクチン製造方法における技術的進歩によってさらに促進されており、死菌ワクチンの安定性と有効性が向上しています。毒力への復帰がないことや長い保存期間など、不活化ワクチンの利点に関する認識の高まりが、その採用増加に貢献しています。このセグメントはまた、免疫応答プロファイルを改善する強化されたアジュバント技術につながる研究開発への多大な投資からも恩恵を受けています。

犬用ワクチン市場におけるその他のワクチンタイプセグメント

組換えワクチン、トキソイドワクチン、サブユニットワクチンを含む犬用ワクチン市場のその他のワクチンタイプセグメントは、特定の犬の健康ニーズに対して多様な免疫オプションを提供する上で重要な役割を果たしています。これらのセグメントは、強化された安全性プロファイルと標的を絞った免疫応答の可能性から、研究者や製薬会社からの注目が高まっています。DNAワクチンやRNAワクチン、ベクターベースのワクチンを含む新規ワクチン技術の開発が、これらのセグメント内の可能性を拡大しています。市場のダイナミクスは、特に特別な健康状態を持つ犬に対して、より特定的でカスタマイズされたワクチン接種アプローチへの需要の高まりによって影響を受けています。これらのセグメントはまた、バイオテクノロジーへの投資増加と個別化獣医学アプローチの台頭からも恩恵を受けています。これらの代替ワクチンタイプの採用は、ペット所有者が先進的なワクチン接種オプションに投資する意欲が高い先進市場において特に顕著です。

犬用ワクチン市場疾患タイプセグメント分析

犬用ワクチン市場における犬狂犬病セグメント

犬狂犬病セグメントは犬用ワクチン市場において重要な勢力として台頭しており、2024年に市場シェアの約28%を占めています。このリーダーシップポジションは、主に複数の管轄区域にわたる厳格なワクチン接種規制と疾患の致死的な性質に起因しています。このセグメントの卓越性は、広範な公衆衛生キャンペーンとペットのライセンスおよび国際旅行に対する義務的なワクチン接種要件によってさらに強化されています。犬の登録に狂犬病ワクチン接種の証明を要求する地方自治体の規制が、このセグメントの市場支配に大きく貢献しています。このセグメントの強みは、確立された流通ネットワークと狂犬病保護を組み込んだ単回投与ワクチンおよび混合ワクチンの入手可能性によっても支えられています。コアワクチン接種要件として狂犬病予防を重視する医療提供者の姿勢が、様々な地理的地域にわたって一貫した需要を維持しています。さらに、ペット所有率の増加と人獣共通感染症に関する認識の高まりが、このセグメントの市場リーダーシップをさらに強固なものにしています。

犬用ワクチン市場における犬ライム病セグメント

犬ライム病セグメントは犬用ワクチン市場において顕著な成長率を示すと予測されています。この加速した成長は、主に気候変動と環境要因によるマダニ個体群の地理的分布の拡大によって促進されています。このセグメントの急速な拡大は、犬のライム病に関連する深刻な合併症についてのペット所有者の認識の高まりによってさらに促進されています。獣医専門家は、以前は低リスクとされていた地域でもライム病ワクチン接種をますます推奨しており、市場拡大に貢献しています。高度な診断能力と改善されたサーベイランスシステムにより、疾患検出率が向上し、その結果ワクチン需要が高まっています。より効果的なワクチン製剤の開発と強化された投与システムも、このセグメントの成長軌跡に貢献しています。さらに、ペットとのアウトドア活動の採用増加とマダニ生息地域への郊外地域の拡大が、このセグメントに追加的な成長機会をもたらしています。

犬用ワクチン市場におけるその他の疾患タイプセグメント

犬ジステンパー、CIRDC、パルボウイルス、レプトスピラ症、犬感染性肝炎を含むその他の疾患セグメントは、市場全体のダイナミクスにおいて引き続き重要な役割を果たしています。CIRDCセグメントは、犬のデイケア施設やボーディングサービスの人気の高まりにより、大きな牽引力を得ています。パルボウイルスワクチンは、特に子犬や若い犬に対するコアワクチン接種プロトコルの必須要素として安定した需要を維持しています。レプトスピラ症セグメントは顕著な地域差を示しており、曝露リスクが高い地域での採用率が高くなっています。犬ジステンパーワクチンは、世界中の獣医ガイドラインに支えられ、コアワクチン接種スケジュールの基本として残っています。犬感染性肝炎セグメントは規模が小さいものの、混合ワクチンへの組み込みにより一貫した需要を維持しています。これらのセグメントは総じて、地域の疾患有病率、獣医の推奨、進化するペットケア慣行などの要因に影響された様々な成長パターンを示しています。複数の疾患保護を組み込んだ新しい混合ワクチンの開発も、これらのセグメントの市場ダイナミクスに影響を与えています。

犬用ワクチン市場投与経路セグメント分析

犬用ワクチン市場における注射剤セグメント

注射剤セグメントは犬用ワクチン市場において支配的なポジションを維持しており、2024年に最高の市場シェアを占めています。この実質的な市場プレゼンスは、主に様々な犬の疾患に対する免疫保護を提供する注射ワクチンの実証された有効性と信頼性に起因しています。医療専門家は、正確な投与量管理と確立された安全プロトコルから、注射ワクチンを一貫して好んでいます。このセグメントの強みは、獣医クリニック、病院、専門ペットケア施設全体での注射ワクチンの広範な入手可能性によってさらに強化されています。さらに、注射ワクチン専用に設計された堅牢な流通ネットワークとコールドチェーンインフラが、その市場リーダーシップに貢献しています。このセグメントのパフォーマンスは、注射投与技術に関する包括的な医療提供者のトレーニングと習熟度によっても支えられており、一貫した信頼性の高いワクチン投与を確保しています。

犬用ワクチン市場における経口ワクチンセグメント

経口ワクチンセグメントは犬用ワクチン市場において最も急成長しているセグメントとして台頭しており、2025年から2030年にかけて大幅に拡大すると予測されています。この顕著な成長軌跡は、ストレスのないワクチン接種方法に対するペット所有者の好みの高まりと、経口投与システムにおける技術的進歩によって促進されています。このセグメントの拡大は、経口投与時のワクチンの安定性と有効性を高める新製剤の開発によってさらに加速されています。代替ワクチン接種方法に対するペット所有者の認識の高まりと、経口投与時に犬が経験する不安の軽減が、このセグメントの急速な成長に貢献しています。経口ワクチンに関連する利便性、特に自宅での投与のしやすさが、獣医専門家とペット所有者の双方を引き付けています。さらに、経口ワクチンのバイオアベイラビリティと免疫応答の改善に焦点を当てた継続的な研究開発の取り組みが、このセグメントの成長をさらに推進すると期待されています。

犬用ワクチン市場流通チャネルセグメント分析

犬用ワクチン市場における病院・クリニック薬局セグメント

病院・クリニック薬局セグメントは2024年の犬用ワクチン市場を支配しており、総市場シェアの約47%を占めています。この実質的な市場ポジションは、主にワクチン投与において獣医専門家が果たす重要な役割とワクチン製品の厳格な保管要件に起因しています。このセグメントの優位性は、ワクチン接種スケジュールと適切な投与技術に関する専門的なガイダンスを提供する獣医専門家とペット所有者の間の確立された信頼によってさらに強化されています。病院・クリニック薬局はまた、適切なコールドチェーン管理を維持し、ワクチンの有効性と安全性を確保する能力からも恩恵を受けています。このセグメントの好調なパフォーマンスは、獣医受診時のワクチンの即時入手可能性、包括的なペット医療サービスとの統合、緊急ワクチン接種ニーズへの効果的な対応能力によってさらに支えられています。さらに、副反応への対処と適切な文書化が可能な訓練されたスタッフの存在が、このセグメントの市場リーダーシップポジションを強化しています。

犬用ワクチン市場におけるEコマースセグメント

Eコマースセグメントは犬用ワクチン市場において最も急成長している流通チャネルとして台頭しており、2025年から2030年にかけてCAGR 8%で拡大すると予測されています。この顕著な成長軌跡は、ペット所有者のデジタル採用の増加とオンライン購買プラットフォームの利便性によって促進されています。このセグメントの拡大は、ワクチン配送専用に設計された高度なコールドチェーン物流ソリューションの開発によってさらに加速されています。Eコマースプラットフォームは、輸送中の製品の真正性と適切な取り扱いを確保するために、認可された獣医サプライヤーとのパートナーシップをますます強化しています。この成長は、自宅配送の利便性と複数のベンダー間での価格比較能力を好むテクノロジーに精通したペット所有者の増加によっても支えられています。さらに、オンライン薬局との遠隔医療サービスの統合により、より包括的なペット医療エコシステムが構築され、このセグメントの急速な成長に貢献しています。Eコマースの拡大は、デジタルリテラシーとインターネット普及率が高い都市部において特に顕著です。

犬用ワクチン市場地域セグメント分析

北米の犬用ワクチン市場

北米は、高いペット所有率と先進的な獣医医療インフラに支えられ、世界の犬用ワクチン市場において支配的な勢力を代表しています。この地域は、予防的なペット医療に関する広範な認識と主要市場プレーヤーの強力なプレゼンスから恩恵を受けています。米国とカナダが北米の主要市場を形成しており、両国とも犬用ワクチンに対する堅調な需要を示しています。この地域の成長は、高度な流通ネットワーク、確立された獣医クリニック、ペット保険普及率の向上によって支えられています。

米国の犬用ワクチン市場

米国は北米市場をリードしており、2024年の世界市場において約38%のシェアを保有しています。同国の優位性は、大規模な飼育犬の個体数に起因しています。主要なワクチンメーカーの存在、広範な獣医ネットワーク、強固な規制枠組みが市場をさらに強化しています。国内プレーヤーによる先進的な研究施設と継続的な製品革新が市場成長に貢献しています。同国はまた、ペット医療への高い消費者支出とプレミアムワクチン製品の採用増加からも恩恵を受けています。

カナダの犬用ワクチン市場

カナダは北米において最も急成長している市場として台頭しており、2025年から2030年にかけて約6.5%のCAGRで成長すると予測されています。この成長は、ペット導入率の増加とペットの予防医療に関する認識の高まりによって促進されています。カナダのペット所有者は、犬のための包括的なワクチン接種プログラムへの投資をますます増やしています。同国の堅牢な獣医インフラと動物衛生イニシアチブに対する政府の支援が、市場拡大に有利な条件を生み出しています。さらに、ペット保険カバレッジの増加トレンドと可処分所得の増加が、ペットワクチンへの支出増加に貢献しています。

欧州の犬用ワクチン市場

欧州は、厳格な規制と高いペット医療基準を特徴とし、世界の犬用ワクチン市場において強固なポジションを維持しています。この地域の市場は、ドイツ、英国、フランス、イタリア、スペインを含む主要国全体で十分に発展しています。欧州医薬品庁の動物用ワクチンのアクセシビリティ向上に向けたイニシアチブが、市場成長に大きな影響を与えています。この地域は、先進的な獣医インフラとペット所有者の間でのワクチン接種スケジュールに関する高い認識から恩恵を受けています。

ドイツの犬用ワクチン市場

ドイツは欧州最大の市場として位置づけられており、2024年に地域市場シェアの約25%を占めています。同国のリーダーシップポジションは、確立された獣医医療システムとペットワクチン接種を義務付ける厳格な規制によって支えられています。ドイツのペット所有者は、特にコアワクチンに対してワクチン接種スケジュールへの高いコンプライアンスを示しています。主要なワクチンメーカーと研究施設の存在が、市場における同国のポジションをさらに強化しています。

英国の犬用ワクチン市場

英国(UK)は欧州において最も急成長している市場として台頭しており、2025年から2030年にかけて約7%の成長率が期待されています。この成長は、ペット所有の増加とペットの予防医療に関する認識の高まりによって促進されています。英国市場は、先進的な獣医サービスと強固な流通ネットワークから恩恵を受けています。同国のペット保険普及率とペットの家族化の増加トレンドが、市場拡大に大きく貢献しています。さらに、革新的なワクチン開発と市場プレーヤーによる戦略的イニシアチブが成長を促進しています。

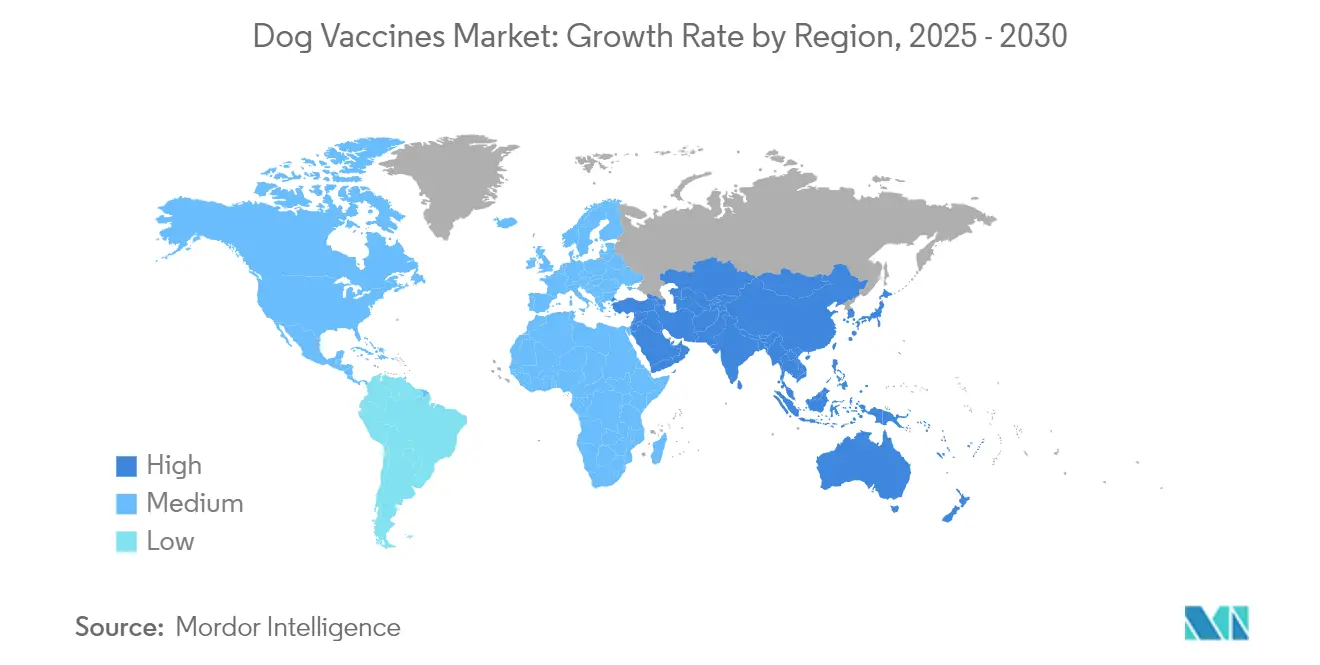

アジア太平洋地域の犬用ワクチン市場

アジア太平洋地域は、ペット所有の増加と可処分所得の上昇を特徴とする、犬用ワクチンの急速に進化する市場を代表しています。主要市場には中国、インド、日本、韓国、オーストラリアが含まれ、それぞれが地域の成長に独自の貢献をしています。この地域は、大規模なペット個体数とペット医療に関する認識の高まりにより、大きな潜在力を示しています。獣医インフラの改善と動物医療への投資増加が、市場拡大をさらに促進しています。

中国の犬用ワクチン市場

中国は、広範な獣医クリニックネットワークと増加するペット所有を背景に、アジア太平洋市場をリードしています。同国の市場は、急速な都市化と可処分所得水準の向上から恩恵を受けています。多数の獣医施設の存在とペットワクチン接種に関する認識の高まりが、市場成長に貢献しています。動物衛生を支援する政府のイニシアチブと獣医インフラへの投資増加が、中国のポジションをさらに強化しています。

インドの犬用ワクチン市場

インドはアジア太平洋地域において最も急成長している市場として台頭しています。この成長は主に急速な都市化と生活様式の変化によって促進されています。同国の市場は、ペット導入率の上昇と予防的なペット医療に関する意識の高まりから恩恵を受けています。可処分所得の増加と獣医インフラの拡充が市場成長を支えています。人獣共通感染症の制御に向けた政府のイニシアチブと動物医療への投資増加が、市場拡大に貢献しています。

中東・アフリカの犬用ワクチン市場

中東・アフリカ地域は犬用ワクチン市場において有望な成長潜在力を示しており、南アフリカとUAEおよびサウジアラビアを含むGCC諸国が主要市場となっています。この地域の成長は、都市化の進展、ペット所有の増加、動物医療に関する認識の高まりによって促進されています。サウジアラビアが地域最大の市場を代表する一方、UAEは最も急速な成長潜在力を示しています。この地域は、獣医インフラの改善と動物医療への投資増加から恩恵を受けています。人獣共通感染症の制御に向けた政府のイニシアチブとペット医療意識の高まりが、市場拡大に貢献しています。

南米の犬用ワクチン市場

南米は犬用ワクチン市場において大きな潜在力を示しており、ブラジルとアルゼンチンが主要な貢献国となっています。この地域の市場は、ペット所有の増加とペット医療に関する認識の高まりを特徴としています。ブラジルは、大規模なペット個体数と先進ワクチンの採用増加に支えられ、地域最大かつ最も急成長している市場として台頭しています。この地域は、獣医インフラの改善と動物医療施設への投資増加から恩恵を受けています。中間層人口の増加とペット医療支出の増加が、市場成長にさらに貢献しています。

競合環境

犬用ワクチン市場のトップ企業

世界の犬用ワクチン市場における主要企業には、Zoetis Inc.、Boehringer Ingelheim International GmbH、Merck & Co. Inc.、Elanco、Virbac、Bioveta a.s、Hester Biosciences Limited、Brilliant Bio Pharma、Heska Corporation、HIPRA S.A.が含まれます。これらの市場リーダーは、新規ワクチン製剤と投与システムの開発における多大なR&D投資を通じた製品革新への一貫した注力を示しています。産業では、ワクチンの有効性と免疫持続期間を高めるための製薬会社と研究機関の間の定期的な戦略的コラボレーションが見られます。企業は流通パートナーシップと地域製造施設を通じて地理的プレゼンスを拡大しながら、自動化とサプライチェーン最適化を通じた業務改善にも取り組んでいます。競合環境は、経口および鼻腔内製剤などの投与方法の革新を通じてワクチン接種をより便利にするイニシアチブとともに、より少ない投与回数で複数の疾患から保護できる混合ワクチンの開発に向けた継続的な取り組みを特徴としています。

市場構造はバランスの取れた競争ダイナミクスを示す

犬用ワクチン市場は、グローバルな製薬コングロマリットと専門的な獣医薬品会社のバランスの取れた組み合わせを示しています。大手多国籍プレーヤーは、広範な研究能力とグローバル流通ネットワークを活用して市場リーダーシップを維持する一方、地域の専門企業は地域の疾患パターンと規制要件への対応に注力しています。市場は適度な集中度を示しており、上位プレーヤーが相当の市場シェアを保有しながら、専門プレーヤーがニッチセグメントにサービスを提供する余地を残しています。産業構造は、コアワクチンの大規模生産と地域特有の製剤の専門的開発の両方を支えています。

市場では、製品ポートフォリオと地理的リーチの拡大を目的とした戦略的な合併・買収が見られます。企業はバリューチェーン全体の品質管理とコスト最適化のために垂直統合にますます注力しています。メーカーと獣医クリニックネットワークの間のパートナーシップ協定が一般的になり、安定した流通チャネルが構築されています。地域プレーヤーは、地域市場の知識と先進的な技術能力を組み合わせ、グローバル企業とのコラボレーションを通じてポジションを強化しています。

イノベーションとアクセシビリティが将来の成功を牽引

確立されたプレーヤーが市場ポジションを維持・拡大するためには、改善された有効性と長期間の免疫持続を持つ次世代ワクチンの開発に注力する必要があります。企業は、投与を簡素化しコンプライアンスを向上させる新規投与システムに投資しなければなりません。成功は、教育的イニシアチブとサポートプログラムを通じて獣医専門家とペット所有者との強固な関係を構築することにかかっています。市場リーダーは、成熟市場での収益性を維持しながら新興市場での成長を取り込むために、プレミアムポジショニングとアクセシビリティのバランスを取る必要があります。

新規参入者とチャレンジャー企業は、十分にサービスが提供されていない地理的地域や特定の疾患セグメントに注力することで市場シェアを獲得できます。成功要因には、費用対効果の高い製造プロセスの開発、信頼性の高い流通ネットワークの確立、獣医専門家との信頼関係の構築が含まれます。企業は、新興の疾患脅威に対応する柔軟性を維持しながら、複雑な規制要件をナビゲートしなければなりません。ペット医療と予防医学への注目の高まりは、革新的なプレーヤーが新しいワクチン技術と投与方法を導入する機会を生み出しています。将来の成功は、厳格な品質・安全基準を満たしながら、イノベーションと手頃な価格のバランスを取る能力にかかっています。

犬用ワクチン産業リーダー

Boehringer Ingelheim International GmbH

Merck & Co., Inc.

Virbac

Elanco

Zoetis Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年10月:犬のための治療的・予防的がんワクチンを開発するバイオテクノロジー企業であるCalviriは、同社の治験免疫療法ワクチンによる最初の参加犬へのワクチン接種を発表しました。早期血管肉腫(HSA)を持つ犬を対象とした新しいワクチン試験が進行中であり、同社の「既製」ワクチンが手術や化学療法などの標準的なケア治療と組み合わせた場合に、ステージ1またはステージ2の腫瘍を持つ犬の寿命を延ばすことができるかどうかを探ることを目的としています。

- 2024年10月:チリは、チリ大学獣医科学部が開発した犬用ワクチンを発売しました。このワクチンは同種初のものの一つとして説明されており、1年間犬を不妊化します。この注射は性的行動と繁殖を防ぎ、不可逆的な外科的去勢の代替手段を提供します。このワクチンはオスとメスの両方に使用でき、費用は約50,000チリペソ(54米ドル)です。獣医師の処方と、犬が適切な候補者であることを確認するための評価が必要です。

- 2024年6月:Merck & Co., Inc.は、狂犬病予防への継続的なコミットメントの一環として、NOBIVAC NXT カナイン-3 狂犬病を含むNOBIVAC NXT 狂犬病ポートフォリオをカナダで導入しました。

- 2024年3月:ゼンダルグループは、マルガリータ・サラス生物学研究センター(CIB-CSIC)が開発した犬リーシュマニア症に対するワクチンを導入しました。これは、皮膚潰瘍から肝臓・脾臓の重篤な炎症を引き起こす寄生虫である犬リーシュマニア症に対抗するための組換えワクチンです。

世界の犬用ワクチン市場レポートの範囲

本レポートの範囲によると、犬用ワクチンとは、特定の病原体を認識して戦うよう免疫系を刺激することで、感染症から犬を保護するための医療製剤です。

犬用ワクチン市場は、ワクチンタイプ、疾患タイプ、投与経路、流通チャネル、地域別にセグメント化されています。ワクチンタイプ別では、市場は改変・弱毒生ワクチン、不活化(死菌)ワクチン、その他にセグメント化されています。疾患タイプ別では、市場は犬ジステンパー、犬感染性呼吸器疾患複合体(CIRDC)、犬パルボウイルス、犬レプトスピラ症、犬ライム病、犬感染性肝炎、犬狂犬病、その他にセグメント化されています。投与経路別では、市場は注射剤、経口ワクチン、鼻腔内投与にセグメント化されています。流通チャネル別では、市場は病院・クリニック薬局、小売薬局、Eコマースにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。本レポートはまた、地域全体の17カ国の市場規模と予測も提供しています。各セグメントについて、市場規模と予測は価値(米ドル)ベースで行われました。

| 改変・弱毒生ワクチン |

| 不活化(死菌) |

| その他 |

| 犬ジステンパー |

| 犬感染性呼吸器疾患複合体(CIRDC) |

| 犬パルボウイルス |

| 犬レプトスピラ症 |

| 犬ライム病 |

| 犬感染性肝炎 |

| 犬狂犬病 |

| その他 |

| 注射剤 |

| 経口ワクチン |

| 鼻腔内投与 |

| 病院・クリニック薬局 |

| 小売薬局 |

| Eコマース |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| ワクチンタイプ別 | 改変・弱毒生ワクチン | |

| 不活化(死菌) | ||

| その他 | ||

| 疾患タイプ別 | 犬ジステンパー | |

| 犬感染性呼吸器疾患複合体(CIRDC) | ||

| 犬パルボウイルス | ||

| 犬レプトスピラ症 | ||

| 犬ライム病 | ||

| 犬感染性肝炎 | ||

| 犬狂犬病 | ||

| その他 | ||

| 投与経路別 | 注射剤 | |

| 経口ワクチン | ||

| 鼻腔内投与 | ||

| 流通チャネル別 | 病院・クリニック薬局 | |

| 小売薬局 | ||

| Eコマース | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

犬用ワクチン市場の規模はどのくらいですか?

犬用ワクチン市場規模は2025年に21億米ドルに達し、CAGR 6.67%で成長して2030年までに29億米ドルに達すると予測されています。

犬用ワクチン市場の現在の規模はどのくらいですか?

2025年、犬用ワクチン市場規模は21億米ドルに達すると予測されています。

犬用ワクチン市場において最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

犬用ワクチン市場において最大のシェアを持つ地域はどこですか?

2025年、北米が犬用ワクチン市場において最大の市場シェアを占めています。

この犬用ワクチン市場レポートはどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、犬用ワクチン市場規模は19億6,000万米ドルと推定されました。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年の犬用ワクチン市場の過去の市場規模をカバーしています。本レポートはまた、2025年、2026年、2027年、2028年、2029年、2030年の犬用ワクチン市場規模を予測しています。

最終更新日: