病院ロボット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.56 十億米ドル |

| 市場規模 (2031) | 5.01 十億米ドル |

| 成長率 (2026 - 2031) | 14.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる病院ロボット市場分析

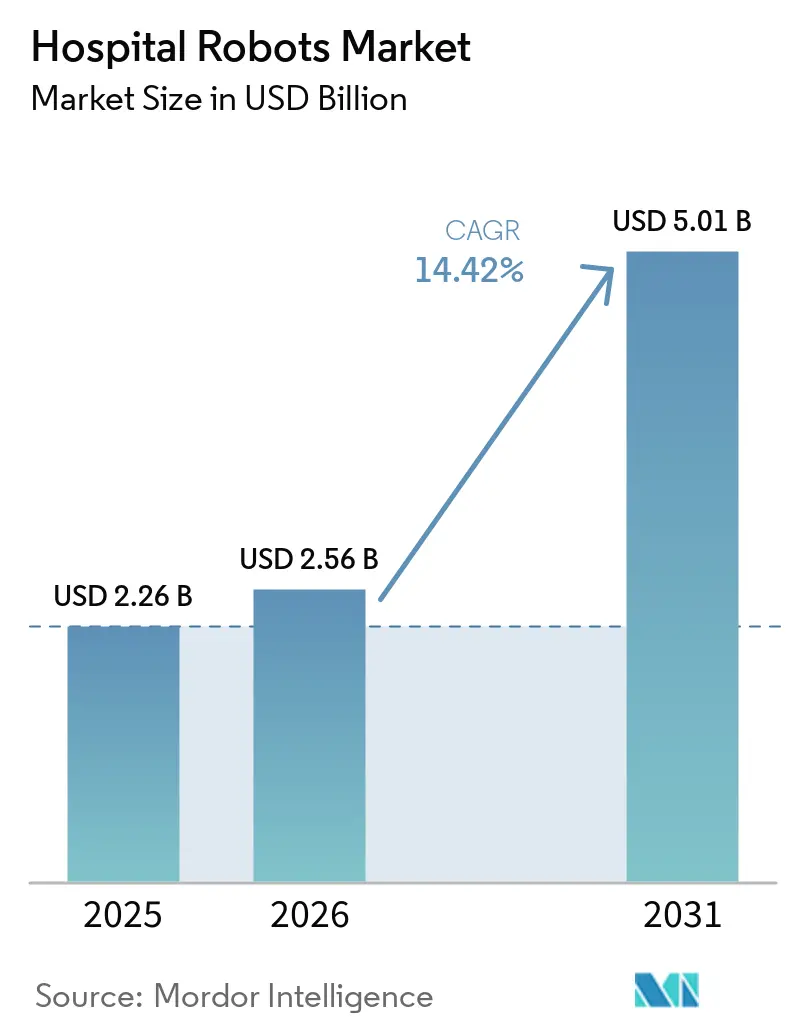

病院ロボット市場規模は、2025年に22億6,000万米ドル、2026年に25億6,000万米ドルと予測され、2026年から2031年にかけて14.42%のCAGRで成長し、2031年までに50億1,000万米ドルに達する見込みです。

資本予算が引き締まる中でも、外科用・物流用・リハビリテーション用プラットフォームの調達は堅調に続いており、自動化がパイロットプロジェクトから中核的な臨床インフラへと移行したことが確認されています。需要は三つの構造的要因と一致しています。すなわち、高齢化人口における処置件数の増加、看護師・技術者不足による人件費の上昇、そして単位活動ではなく価値に基づく成果を償還する規制上のインセンティブの拡大です。ベンダーは、より小型のフットプリント、使用量ベースの価格設定、および病院理事会のリスク評価に応える組み込みサイバーセキュリティ管理で対応しています。同様に重要なのは、成熟した5G接続が大都市圏を超えた安全なテレオペレーションをサポートするようになり、ロボティクスのカバレッジを医療過疎地域にまで拡大し、それによって病院ロボット市場を拡大していることです。

主要レポートのポイント

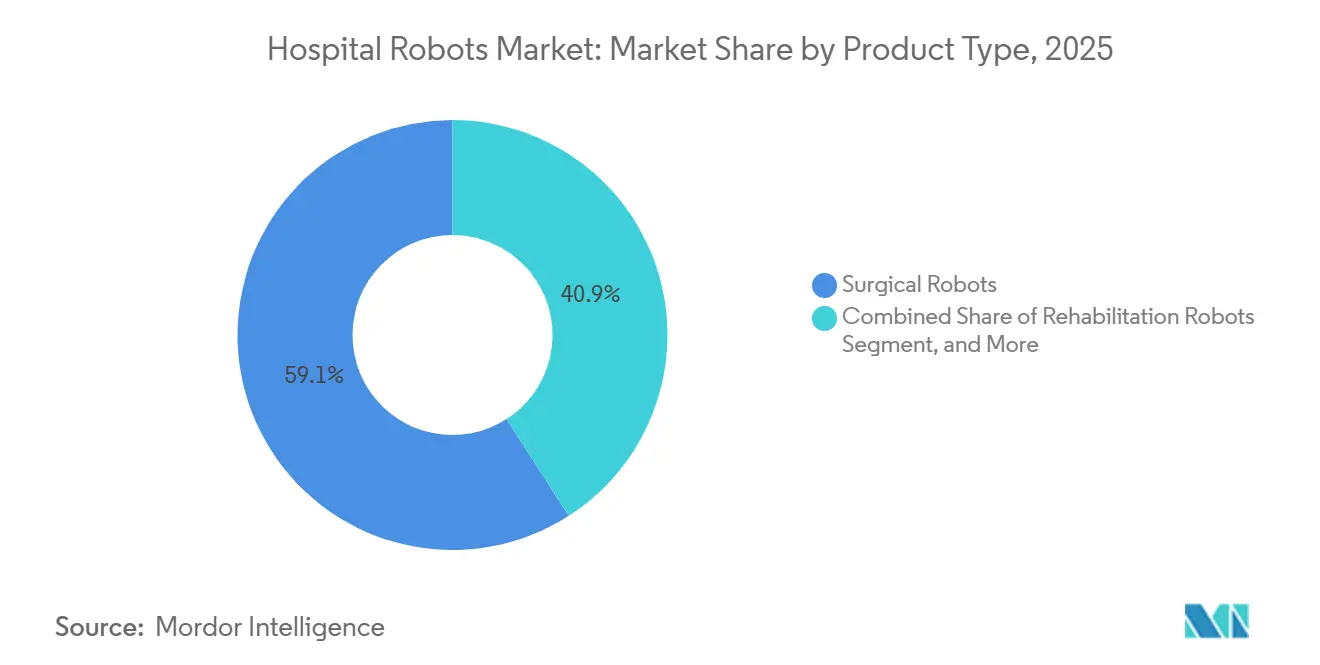

- 製品タイプ別では、外科用ロボットが2025年の病院ロボット市場シェアの59.12%をリードし、リハビリテーション用ロボットは2031年までに15.06%のCAGRで拡大する見込みです。

- 用途別では、外科手術が2025年の収益の47.38%を占め、リハビリテーションは2031年まで15.67%のCAGRで進展しています。

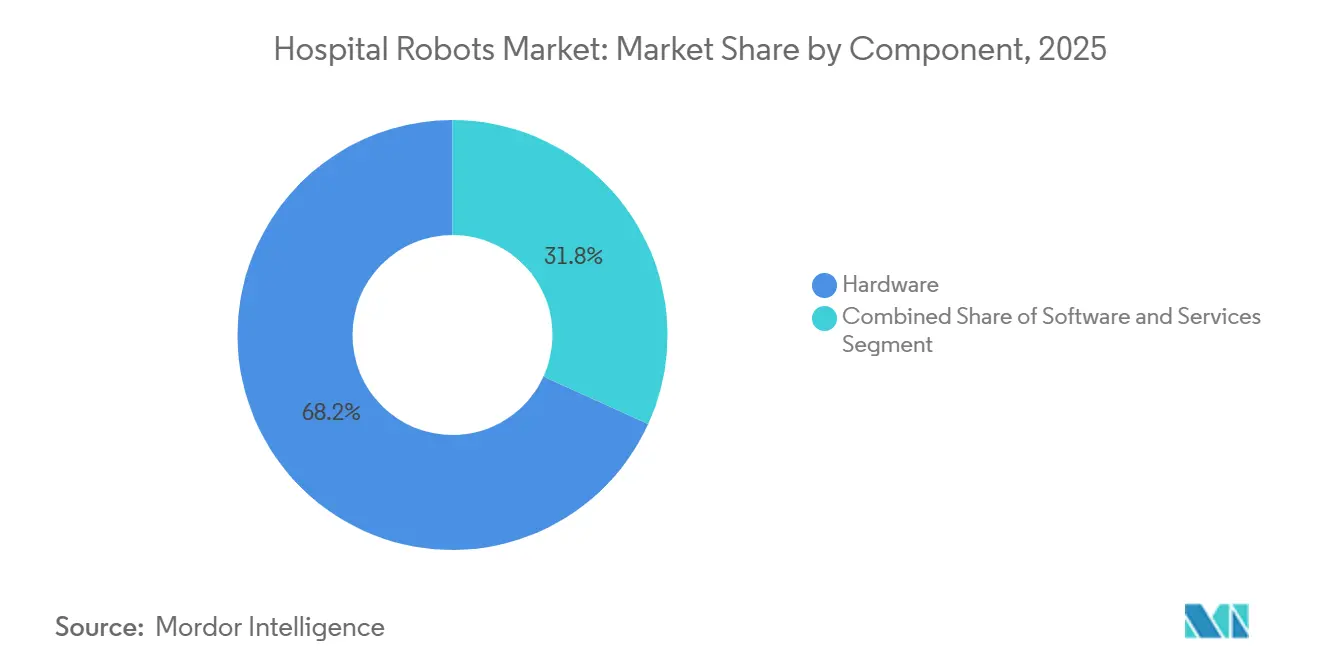

- コンポーネント別では、ハードウェアが2025年の病院ロボット市場規模の68.21%を占め、ソフトウェアは2026年から2031年にかけて14.96%のCAGRを記録する見込みです。

- エンドユーザー別では、総合病院が2025年に46.03%のシェアを保有し、リハビリテーションセンターは2031年までに15.86%のCAGR成長が見込まれています。

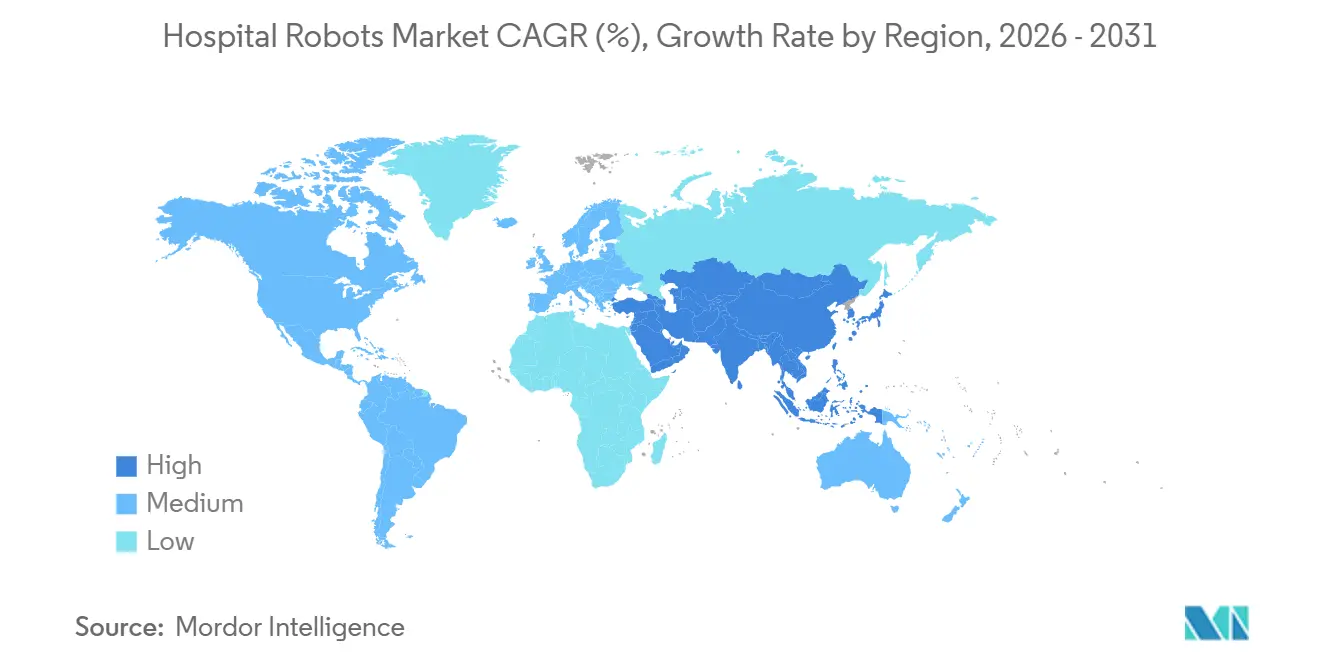

- 地域別では、北米が2025年に38.83%の収益を獲得し、アジア太平洋地域は2031年までに16.14%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル病院ロボット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| パンデミック後の感染管理への関心の高まり | +2.1% | 北米・欧州での早期採用を伴うグローバル | 短期(2年以内) |

| 低侵襲手術の急速な普及 | +3.4% | 北米、欧州、アジア太平洋地域の主要都市 | 中期(2〜4年) |

| 臨床スタッフ不足と人件費の上昇 | +2.8% | グローバル、北米・西欧で深刻 | 長期(4年以上) |

| 5G対応テレロボティクスの統合 | +1.6% | アジア太平洋地域を中心に中東へ波及 | 中期(2〜4年) |

| モバイルロボットを活用した在宅病院向け物流パイロット | +1.3% | 北米、一部のEU市場 | 中期(2〜4年) |

| 精密医療とパーソナライズされた外科計画への関心の高まり | +1.9% | 北米、欧州、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後の感染管理への関心の高まり

自動化サイクルにより手術室やICU内の病原体負荷を数分以内に低減し、外科部位感染に関連するコストのかかる再入院を削減するため、病院はUV-C消毒の予算を維持しています。[1]Xenex Disinfection Services、「LightStrike+」、xenex.com LightStrike+は3,500万サイクル以上を完了し、ジョイントコミッションの審査を簡素化するISO 15883準拠の監査ログを提供しています。COVID-19期間中にこのプラットフォームを採用した施設は、バンドル払いが院内感染にペナルティを課すため、継続的な使用を報告しています。FDAの510(k)認可は、定期メンテナンスが既存のプロトコルに適合することを生物医学エンジニアに保証しています。[2]米国食品医薬品局、「FDAがda Vinci 5外科システムのマーケティングを承認」、fda.gov 資本予算が回復するにつれ、消毒ロボットは病院ロボット市場のより広範な展開に向けた目に見える第一歩であり続けています。

低侵襲手術の急速な普及

Intuitive Surgicalのda Vinci 5は力覚フィードバックと強化された3Dビジョンを追加し、以前の触覚的なギャップに対処するとともに、2026年に新たに承認された心臓適応症を可能にしています。査読済み研究ではコストと成果のプロファイルに関して依然として混在した結果が示されていますが、患者の回復の早さは価値に基づく契約を支持しています。整形外科プログラムもこのトレンドを反映しており、StrykerのMakoプラットフォームは2025年に膝・股関節手術150万件を超え、経路がワークフローを標準化した際のスケールポテンシャルを確認しています。[3]Stryker Corporation、「Mako SmartRobotics」、stryker.com これらの進歩が相まって、外科医が精度を求め患者がより小さな切開を求める中、病院ロボット市場の二桁成長を持続させています。

臨床スタッフ不足と人件費の上昇

米国の看護ユニットにおける15%を超える欠員率が、病院の優先事項を自律型物流へとシフトさせています。Moxiは2025年末までに125万件以上の配送を完了し、低付加価値の移動を排除してベッドサイドケアへの時間を取り戻しています。OhmniLabsのテレプレゼンスデバイスは、複数のフロアにわたって栄養士のリーチを拡大し、1回のコンサルトあたり最大40分の移動時間を削減しています。賃金圧力が高まる中、経営幹部はサービスロボットを包含する3年間の回収期間をモデル化しており、より広範な病院ロボット市場を牽引しています。

5G対応テレロボティクスの統合

日本の多施設試験では、50km遠隔手術中に10ms未満のレイテンシを維持し、安全基準を満たして農村部での実現可能性を実証しました。中国の政策推進により外科用ロボットが第2層都市に導入される一方、規制当局は国境を越えたライセンス基準を精緻化しています。この能力により、臨床医を移転させることなく専門家へのアクセスが拡大し、5Gが主要機関を超えた病院ロボット市場の普及の触媒となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い資本支出とROIへの懸念 | -2.7% | グローバル、価格感応度の高い市場で深刻 | 短期(2年以内) |

| 複雑な規制・資格認定の経路 | -1.5% | 北米、欧州、アジア太平洋地域 | 中期(2〜4年) |

| サイバーフィジカルセキュリティの脆弱性 | -0.9% | グローバル、ネットワーク環境で高まる | 中期(2〜4年) |

| 熟練したロボティクス技術者とメンテナンスサポートの不足 | -1.2% | 新興市場、農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い資本支出とROIへの懸念

100万米ドルから250万米ドルの取得価格は、一桁台のマージンで運営している病院を躊躇させています。Bairdの調査では、経営幹部の77%がROI検証を最重要購買基準として挙げており、71%が依然として内部留保を資金調達に頼っています。Intuitive SurgicalとStrykerによる使用量ベースのリースは初期費用を削減しますが、利用リスクをベンダーに転嫁します。明確なDRGコードがない場合、施設はロボットコストを既存の償還に組み込み、高ボリュームセンターを優遇し、中堅プロバイダーにおける近期の病院ロボット市場の普及を制限しています。

複雑な規制・資格認定の経路

FDA第524B条はソフトウェア部品表と脆弱性管理計画を要求し、申請書類を長大化させてコンプライアンス費用を増大させています。欧州の医療機器規制は追加の臨床エビデンスと市販後サーベイランスを課し、上市タイムラインを12〜18ヶ月延長しています。専門学会が統一カリキュラムを義務付けていないため、外科医の資格認定は依然として断片化しています。これらの層が総体として商業化を遅らせ、病院ロボット市場の成長を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:外科用の優位性とリハビリテーションの勢い

外科用ロボットは2025年に59.12%の収益を貢献し、8,000台以上のda Vinciシステムの設置基盤とMakoの150万件の手術に牽引される整形外科採用の加速から恩恵を受けています。リハビリテーションプラットフォームは、高齢化人口動態とロボット歩行療法によるコスト削減を認識する支払者に支えられ、2031年まで15.06%のCAGRで推移する見込みです。このセグメントは、脳卒中および脊髄損傷の有病率の上昇に伴い、病院ロボット市場全体のCAGRを上回っています。

Johnson & JohnsonのOttavaのテーブル統合設計がFDA審査に入り、フットプリントコストの削減を約束するにつれ、価格競争が激化しています。MoxiやAethonのTUGなどのサービス・物流ユニットは、検体・リネン・食事輸送を自動化することで収益を多様化しています。消毒およびテレプレゼンスロボットはニッチながら戦略的であり続け、進化する病院ロボット市場を支える感染予防および遠隔診察プログラムを支えています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:外科手術がリードし、リハビリテーションが加速

外科手術は2025年に47.38%のシェアを維持しました。これはロボット前立腺切除術、子宮摘出術、大腸切除術がプレミアム償還を獲得しているためです。リハビリテーションは15.67%のCAGRが予測されており、保険会社が外来での外骨格療法と2025年のReWalk 7認可後の在宅使用を受け入れるにつれて普及が進んでいます。

薬局への配送がMoxiにシフトするにつれ、物流配送量が増加し、看護師の時間を解放して投薬のターンアラウンド時間を短縮しています。清掃の展開はLightStrike+が感染管理指標を支援するため、パンデミック後も継続しています。遠隔エンゲージメントは依然として控えめですが、栄養士や専門家のコンサルトのカバレッジを拡大しています。これらの適応症が総体として、病院ロボット市場を手術室を超えて拡大しています。

コンポーネント別:ハードウェアが優位、ソフトウェアが台頭

ハードウェアは2025年収益の68.21%を占めました。これはロボットアーム、センサー、コンソールが高い請求価格を持ち、病院ロボット市場規模の最大シェアを確保しているためです。AI対応の計画とプレディクティブメンテナンスが価値をサブスクリプションモデルへと移行させ、継続的な収益ストリームを生み出すにつれ、ソフトウェアは14.96%のCAGRで成長しています。

Intuitive Surgicalのクラウドアナリティクスは器具の摩耗を予測し、Strykerの計画アルゴリズムはインプラント配置を最適化しており、ソフトウェアがいかに顧客ロックインを深めるかを例示しています。設置、トレーニング、24時間メンテナンスをカバーするサービスバンドルは、稼働時間が重要なプログラムを支え、ベンダー関係を強化し、年間予算を平準化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:総合病院が基盤を固め、リハビリテーションセンターが急増

総合病院は2025年に46.03%のシェアを保有しており、これは幅広いサービスラインと多専門ロボティクスプログラムによるものです。しかしリハビリテーションセンターは15.86%のCAGRを記録する見込みであり、急性期後経路におけるロボット歩行療法への需要を反映しています。特に整形外科センターなどの専門病院は、専用のMakoおよびRosaシステムに関節置換術を集中させることで回収期間を短縮しています。

外来手術センターは、2026年に認可されたMako RPSなどのコンパクトまたはハンドヘルドロボットを採用し、フルコンソール投資なしに部分膝関節形成術を可能にしています。長期ケアプロバイダーを含むその他の施設は、テレプレゼンスおよびポータブルリハビリデバイスをパイロット導入しており、病院ロボット市場の総アドレス可能市場を拡大しています。

地域分析

北米は2025年に38.83%の収益を貢献しており、有利な償還制度と深い設置基盤に支えられています。大規模な都市システムでは飽和が見られるため、成長は外来サイトやコンパクトシステムへのアップグレードを行うコミュニティ病院へと傾いています。カナダは州予算が資本購入を制限するため米国に遅れをとっており、メキシコでは散発的な民間設置が見られます。

アジア太平洋地域は2031年まで16.14%のCAGRで進展しており、中国の省レベルの補助金が第2層都市に外科用ロボットを設置し、日本の5Gテレオペレーションの展開が農村部のギャップを埋めることで支えられています。インドの民間グループはda VinciおよびMakoユニットに投資して医療ツーリズムを取り込み、病院ロボット市場の普及率を高めています。

欧州はMDRの下での長い承認サイクルにもかかわらず着実に成長しています。ドイツ、フランス、英国が展開をリードしており、南欧・東欧市場はより緩やかなペースで採用しています。中東および南米は依然として初期段階にありますが、湾岸協力会議の病院やブラジルの学術センターにおける戦略的パイロットが臨床的価値を証明し、将来のスケーリングに向けた情報を提供しています。

競合環境

Intuitive Surgicalは8,000台以上のda Vinci設置システムと継続的なソフトウェアアップグレードを活用し、外科セグメントの支配を維持しています。整形外科リーダーのStryker、Zimmer Biomet、Smith & Nephewは、より低い取得コストと強力な臨床経路を持つ関節特化型ロボットを提供することでシェアを侵食しています。

サービスロボットの専門企業であるDiligent Robotics、Aethon、Swisslogは大量物流プログラムを実施しており、ReWalkやEkso Bionicsなどのリハビリテーション革新企業は拡大する神経リハビリ人口をターゲットにしています。Johnson & JohnsonはOttavaをFDA認可待ちで2027年に参入させる計画であり、フットプリントを最小化してOR回転を加速するテーブル統合設計に賭けています。早期採用者は、Cynerioが2024年にTUGユニットの重大な脆弱性を明らかにした後、FDA第524B条およびIEC 62443規格に準拠した安全な接続性を示すプラットフォームを優先しています。

サブスクリプション価格設定、モジュール式アップグレード、AI対応の意思決定支援が、予算が引き締まる中でベンダーを差別化しています。定量化可能な成果データ、シームレスな電子カルテ統合、透明な総所有コストを提供するベンダーが、病院ロボティクス市場の成熟に伴い優位を固めるでしょう。

病院ロボット産業リーダー

Intuitive Surgical Inc.

Johnson & Johnson

Medtronic

ReWalk Robotics Ltd.

Siemens Healthineers AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Strykerは部分膝関節形成術向けMako RPSハンドヘルドロボティクスのFDA認可を取得しました。

- 2026年1月:Johnson & Johnsonは、上腹部処置を対象としたテーブル統合型4アーム外科ロボットOttavaについて、FDAへのde novo申請を提出しました。

- 2026年1月:Intuitive Surgicalは、僧帽弁修復術への適用拡大を含む心臓適応症についてda Vinci 5のFDA承認を取得しました。

- 2025年10月:Diligent RoboticsはNVIDIA IGX Thorコンピュートを搭載したMoxi 2.0を発売し、2030年までに1サイトあたり15台の展開を目標としています。

グローバル病院ロボット市場レポートの範囲

病院ロボットとは、病院環境内で運用するために特別に設計されたロボットシステムおよび自動化技術の展開を指します。これらのロボットは、運用効率の向上、スタッフの作業負荷の軽減、感染管理の強化、および病院物流の最適化を目的とした幅広い非外科的および半臨床的タスクをサポートします。

病院ロボット市場は、製品タイプ、用途、コンポーネント、エンドユーザー、および地域別にセグメント化されています。製品タイプ別では、市場は外科用ロボット、リハビリテーション用ロボット、サービス・物流ロボット、消毒ロボット、テレプレゼンスロボット、薬局自動化ロボットにセグメント化されています。用途別では、市場は外科手術、リハビリテーション、物流・供給配送、清掃・消毒、患者エンゲージメント・モニタリング、投薬管理にセグメント化されています。コンポーネント別では、市場はハードウェア、ソフトウェア、サービスにセグメント化されています。エンドユーザー別では、市場は総合病院、専門病院、外来手術センター、リハビリテーションセンター、その他のエンドユーザー、および地域別では北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場予測は金額(米ドル)で提供されています。

| 外科用ロボット |

| リハビリテーション用ロボット |

| サービス・物流ロボット |

| 消毒ロボット |

| テレプレゼンスロボット |

| 薬局自動化ロボット |

| 外科手術 |

| リハビリテーション |

| 物流・供給配送 |

| 清掃・消毒 |

| 患者エンゲージメント・モニタリング |

| 投薬管理 |

| ハードウェア |

| ソフトウェア |

| サービス |

| 総合病院 |

| 専門病院 |

| 外来手術センター |

| リハビリテーションセンター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 外科用ロボット | |

| リハビリテーション用ロボット | ||

| サービス・物流ロボット | ||

| 消毒ロボット | ||

| テレプレゼンスロボット | ||

| 薬局自動化ロボット | ||

| 用途別 | 外科手術 | |

| リハビリテーション | ||

| 物流・供給配送 | ||

| 清掃・消毒 | ||

| 患者エンゲージメント・モニタリング | ||

| 投薬管理 | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| エンドユーザー別 | 総合病院 | |

| 専門病院 | ||

| 外来手術センター | ||

| リハビリテーションセンター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の病院ロボット市場規模はどのくらいで、2031年までのCAGRはどの程度と予測されていますか?

病院ロボット市場規模は2026年に22億6,000万米ドルであり、14.42%のCAGRで2031年までに50億1,000万米ドルに達する見込みです。

現在、病院ロボット収益をリードしている製品タイプはどれですか?

外科用ロボットはda VinciおよびMakoの設置実績に支えられ、2025年収益の59.12%を占めています。

病院ロボットにおいて最も成長が速い用途分野はどこですか?

リハビリテーションは、支払者がロボット歩行療法および上肢療法を採用するにつれ、2031年まで15.67%のCAGRで拡大する見込みです。

2031年までに病院ロボティクスで最も高い成長を記録する地域はどこですか?

アジア太平洋地域は中国、日本、インドに牽引され、2031年まで16.14%のCAGRで成長する見込みです。

高い資本支出はどのように普及を抑制していますか?

ロボットのコストは100万米ドルから250万米ドルであり、経営幹部の77%が明確なROIを要求するため、多くの病院は臨床的メリットにもかかわらず購入を先送りしています。

最終更新日: