Tamanho e Participação do Mercado de Cão Robô

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 292.90 Milhões de dólares |

| Tamanho do Mercado (2031) | 498.69 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cão Robô por Mordor Intelligence

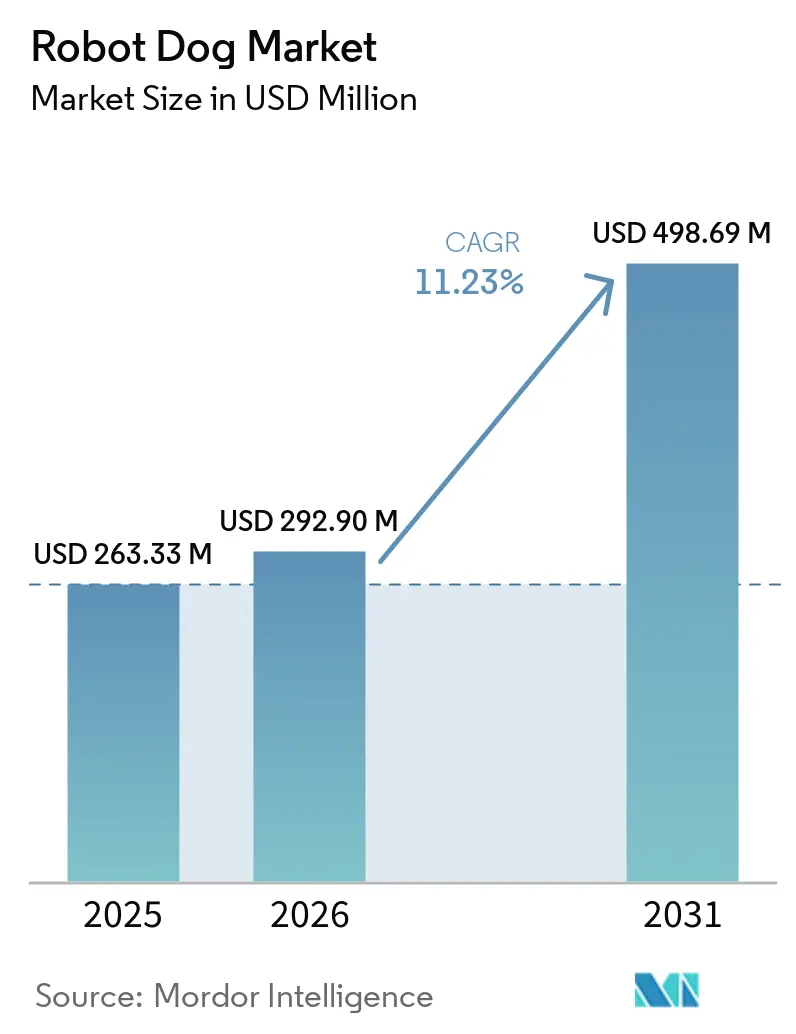

O tamanho do Mercado de Cão Robô tem projeção de expandir de USD 263,33 milhões em 2025 e USD 292,90 milhões em 2026 para USD 498,69 milhões até 2031, registrando um CAGR de 11,23% entre 2026 e 2031.

O crescimento agora reflete um movimento mais amplo de projetos piloto para fluxos de trabalho em escala em hospitais, onde plataformas de quatro patas apoiam inspeção, rondas de segurança de rotina e interação com pacientes. O mercado de cão robô se beneficia das lacunas de pessoal que remodelaram a forma como os prestadores de serviços alocam tempo para tarefas não clínicas, com automação direcionada a logística, verificações de conformidade e monitoramento contínuo, em vez de cuidados à beira do leito. A tração comercial é mais forte onde os fluxos de trabalho são previsíveis e os riscos críticos de segurança são baixos, enquanto os casos de uso regulamentados avançam à medida que os fornecedores se alinham com os sistemas de gestão da qualidade médica e padrões de sala limpa estabelecidos. O mercado de cão robô também apresenta uma divisão distinta entre sistemas de alta especificação vendidos com pilhas de software completas e unidades de menor custo adaptadas por integradores por meio de SDKs e ecossistemas de parceiros. O impulso regional continua a divergir à medida que a América do Norte amplia as implantações, enquanto a Ásia-Pacífico acelera a produção, a otimização de custos e os testes de campo que expandem o alcance das tarefas clínicas e de instalações viáveis.

Principais Conclusões do Relatório

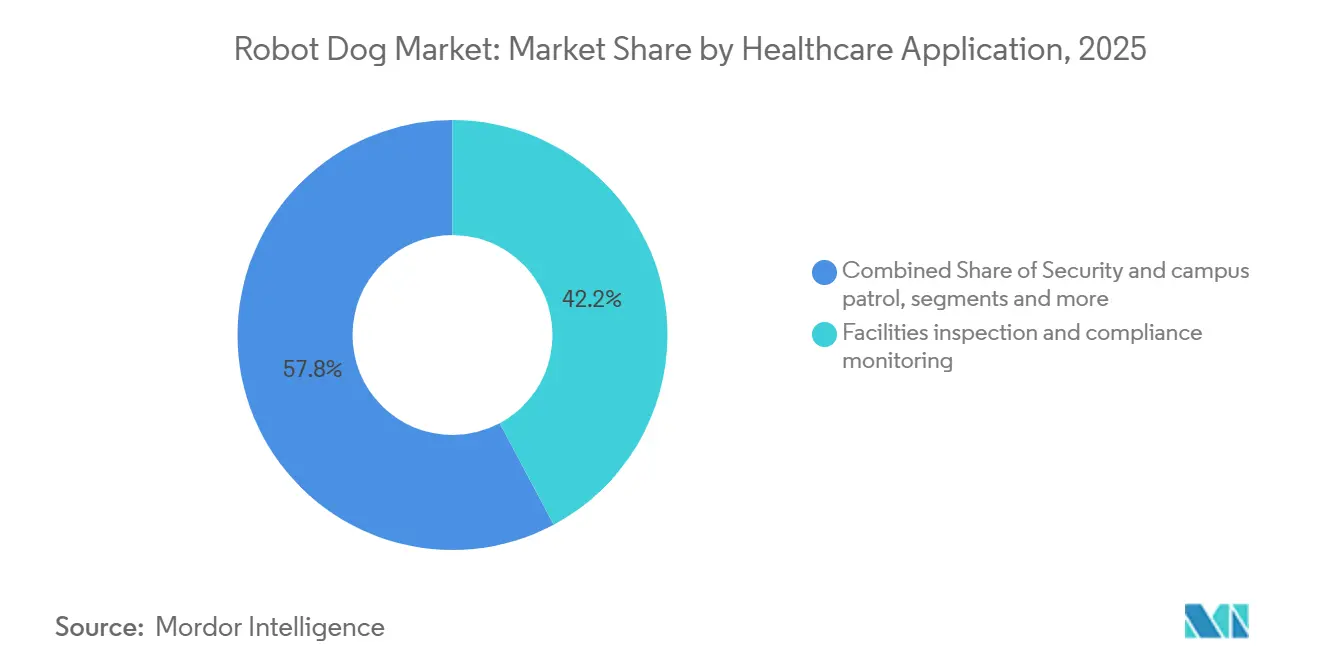

- Por aplicação em saúde, a inspeção de instalações liderou com 42,19% de participação na receita em 2025, enquanto a segurança e patrulha de campus tem previsão de crescer a um CAGR de 12,89% até 2031.

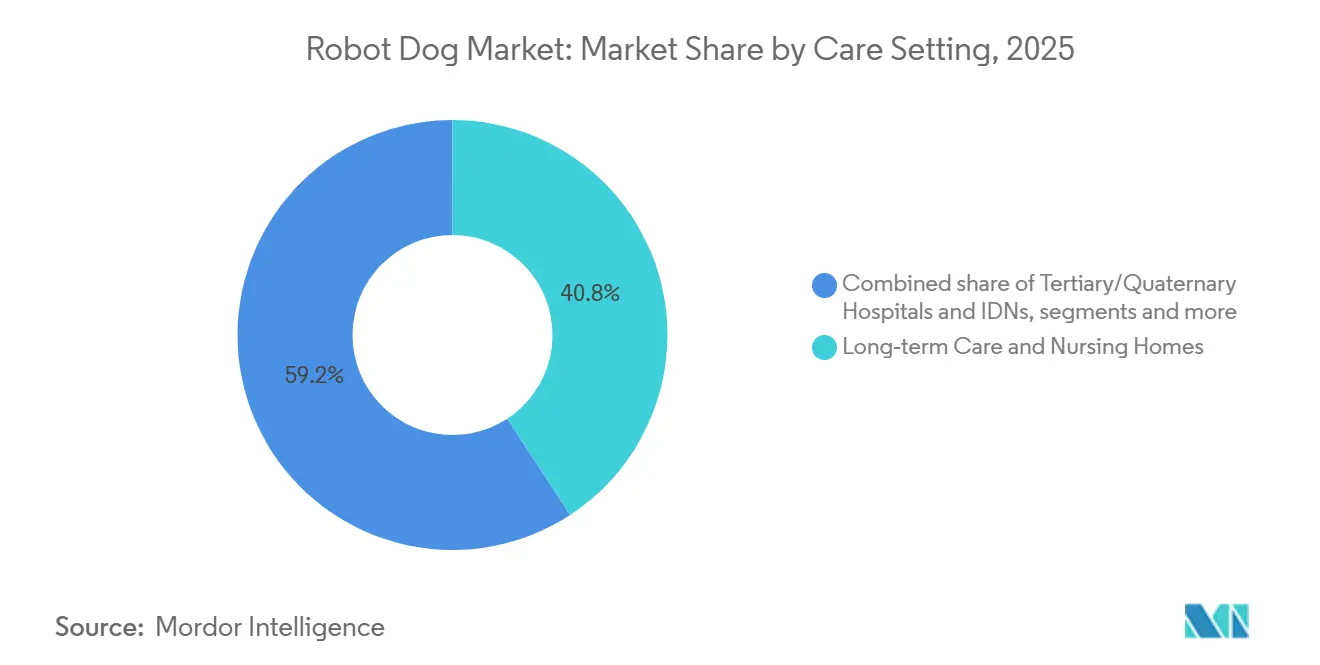

- Por ambiente de atendimento, o cuidado de longa duração representou 40,78% de participação em 2025, sendo que a saúde comportamental tem projeção de registrar o CAGR mais rápido de 12,08% até 2031.

- Por nível de autonomia, os sistemas controlados remotamente detinham 51,23% de participação em 2025, e os robôs semiautônomos devem avançar a um CAGR de 13,21% até 2031.

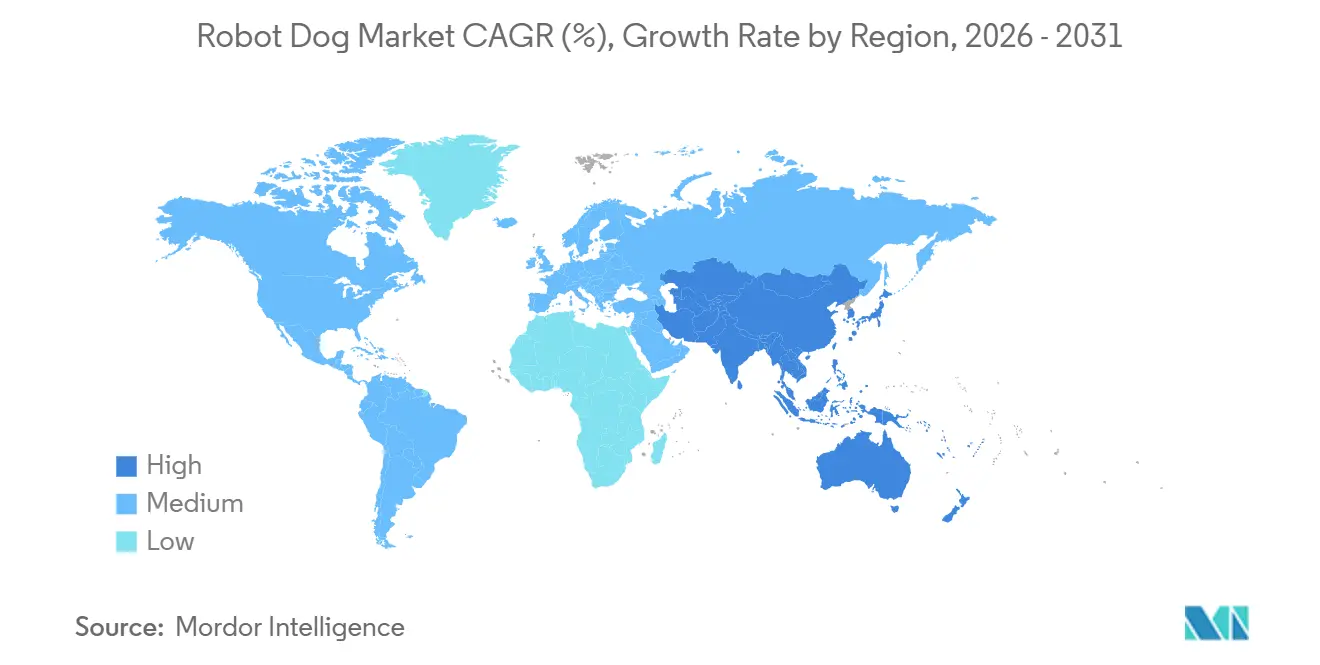

- Por geografia, a América do Norte detinha 45,44% de participação em 2025, e a Ásia-Pacífico tem projeção de ser a região de crescimento mais rápido a um CAGR de 13,42% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cão Robô

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de pessoal em saúde e aumento dos custos de mão de obra impulsionam a automação para tarefas não clínicas | +3.2% | Global, com pressão aguda na América do Norte, Japão e Europa Ocidental | Médio prazo (2-4 anos) |

| Necessidades de controle de infecção e segurança da equipe em ambientes de isolamento e críticos | +2.8% | Global, elevado em hospitais terciários urbanos e estruturas de preparação para pandemias | Médio prazo (2-4 anos) |

| Segurança do campus hospitalar e prontidão para emergências exigem patrulhas autônomas 24/7 | +2.5% | América do Norte e UE como núcleo, com expansão para hospitais metropolitanos da APAC | Curto prazo (≤ 2 anos) |

| Navegação por IA e fusão de sensores permitem operações hospitalares internas e externas confiáveis | +2.1% | Global, liderado por instalações com infraestrutura digital e cobertura Wi-Fi/5G | Longo prazo (≥ 4 anos) |

| Rotinas de sala limpa/biossegurança e trilhas de auditoria para laboratórios e farmácias | +1.4% | Concentrado em centros de fabricação farmacêutica na América do Norte, UE e China | Longo prazo (≥ 4 anos) |

| Engajamento terapêutico em pediatria/geriatria reduz a necessidade de acompanhantes | +0.9% | Primeiros adotantes na APAC, instituições de pesquisa na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Pessoal em Saúde e Aumento dos Custos de Mão de Obra Impulsionam a Automação para Tarefas Não Clínicas

Os hospitais continuam a reequilibrar o trabalho entre funções clínicas e não clínicas, o que eleva a demanda por plataformas móveis que transportam amostras, entregam suprimentos e realizam rondas de rotina. O mercado de cão robô se encaixa nessa mudança operacional porque os quadrúpedes podem atravessar escadas e superfícies irregulares que limitam os carrinhos com rodas, de modo que a cobertura se estende a porões, rampas e conectores externos. Os prestadores de serviços estão padronizando unidades que oferecem disponibilidade 24/7 para logística repetitiva e inspeção, para que enfermeiros e técnicos recuperem tempo para o cuidado direto. A realização de valor melhora quando as frotas se integram com sistemas de tarefas e registros eletrônicos, pois isso cria trilhas auditáveis para equipes de conformidade e mede as horas humanas desviadas[1]"Robôs Quadrúpedes em Saúde: Casos de Uso de Manutenção e Inspeção 2026," Oxmaint, oxmaint.com. Os modelos de assinatura e serviço gerenciado também reduzem os gastos iniciais e suavizam o orçamento, o que acelera a adoção em ambientes comunitários que carecem de grandes programas de capital. A transparência de preços para plataformas principais, como preços de lista publicados para quadrúpedes de alta especificação e cargas úteis validadas, reduz ainda mais o atrito de avaliação para compradores que precisam construir casos de negócios plurianuais.

Necessidades de Controle de Infecção e Segurança da Equipe em Ambientes de Isolamento e Críticos

As instalações de saúde mantêm rotinas rigorosas de prevenção de infecções e buscam reduzir a exposição humana em espaços contaminados. Os quadrúpedes equipados com UV-C, sensores térmicos e cargas úteis de qualidade do ar podem apoiar os fluxos de trabalho de higiene enquanto limitam as entradas de pessoal em áreas de isolamento. Testes com sistemas autônomos de limpeza e UV-C em ambientes hospitalares demonstraram forte redução da carga microbiana, o que se alinha com os objetivos de reduzir o risco de infecções associadas à assistência à saúde, mantendo o rendimento. O mercado de cão robô também avança onde se aplicam padrões de sala limpa e requisitos de auditoria, uma vez que fluxos de trabalho de descontaminação validados e registros de manutenção rastreáveis ajudam a satisfazer a governança de farmácias e laboratórios. Quando a plataforma suporta monitoramento ambiental consistente, os responsáveis pela segurança obtêm visibilidade contínua e menos pontos cegos entre as verificações manuais. A evolução dos marcos regulatórios de qualidade de dispositivos e as diretrizes de sala limpa esclareceram as expectativas que os robôs devem atender, o que alinha fornecedores e hospitais em documentação, auditabilidade e integração com sistemas de qualidade.

Segurança do Campus Hospitalar e Prontidão para Emergências Exigem Patrulhas Autônomas 24/7

Os hospitais gerenciam campi abertos com fluxo constante de pessoas, ativos de alto valor e áreas sensíveis de pacientes, o que cria necessidades de cobertura persistentes difíceis de cobrir com pessoal ao longo do dia. O mercado de cão robô se beneficia onde as patrulhas autônomas reduzem o custo da cobertura noturna e de perímetro, com fornecedores relatando economias consideráveis em comparação com postos com pessoal quando robôs e guardas humanos trabalham em conjunto. Os prestadores de serviços também adotam robôs que se integram com controle de acesso, gerenciamento de vídeo e plataformas de resposta a incidentes, uma vez que sistemas unificados reduzem a carga do despachante e adicionam evidências com registro de data e hora. As redes de saúde expandiram os contratos de robôs de segurança como parte da modernização de múltiplos locais, o que sinaliza demanda sustentada por capacidades de patrulha autônoma que complementam as equipes humanas. Estudos de caso mostram hospitais usando patrulhas habilitadas por IA para acelerar o escalonamento de anomalias como permanência indevida ou violações de perímetro, e para minimizar lacunas durante as trocas de turno. Os fornecedores que processam vídeo na borda e aplicam controle baseado em funções ajudam os hospitais a cumprir as regras de privacidade, uma vez que as imagens sensíveis permanecem nas instalações e o acesso é registrado para revisão de conformidade.

Navegação por IA e Fusão de Sensores Permitem Operações Hospitalares Internas e Externas Confiáveis

As unidades móveis iniciais tinham dificuldades com corredores lotados e obstáculos em movimento, enquanto os quadrúpedes atuais combinam LiDAR, câmeras estéreo e IMUs para que se localizem e evitem pessoas em tempo real. Isso impulsiona o mercado de cão robô porque as plataformas podem atravessar escadas, rampas e espaços apertados que os AMRs com rodas evitam ou contornam por desvios. Testes em 2026 demonstraram navegação autônoma em áreas hospitalares ativas com tráfego de pedestres, o que fortalece a confiança em espaços compartilhados entre humanos e robôs e reduz a necessidade de teleoperação contínua. Os quadrúpedes de alta especificação documentam posicionamento confiável dos pés e movimento de precisão, enquanto os modelos de grau industrial comprovaram a subida de escadas e a negociação de terrenos em tarefas de inspeção e instalações. A aceitação dos robôs melhora quando o planejamento de movimento leva em consideração o comportamento humano, de modo que as equipes de design incluem sinais de navegação social e avisos de áudio para aumentar o conforto entre pacientes e visitantes. À medida que o mapeamento e a coordenação de frotas melhoram, a alocação de tarefas para múltiplos robôs pode desconflitar rotas em elevadores e junções, o que é importante para grandes centros médicos acadêmicos com layouts complexos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto TCO, integração de TI/OT e aprovações de cibersegurança hospitalar | -2.4% | Global, amplificado em mercados regulamentados nos EUA e na UE | Médio prazo (2-4 anos) |

| Adequação ao fluxo de trabalho clínico, limpeza para controle de infecção e validação de segurança | -1.9% | Global, particularmente em hospitais comunitários com equipe de engenharia biomédica limitada | Médio prazo (2-4 anos) |

| Aceitação de pacientes/visitantes e ruído em enfermarias sensíveis | -0.7% | Culturalmente variável, menor resistência na APAC, maior escrutínio nos marcos de direitos dos pacientes da UE | Curto prazo (≤ 2 anos) |

| Edifícios legados limitam a compatibilidade de elevadores/portas/EMC próximo a suítes de imagem | -0.5% | Predominantemente em infraestrutura hospitalar mais antiga nos EUA e na Europa construída antes de 2000 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto TCO, Integração de TI/OT e Aprovações de Cibersegurança Hospitalar

Os custos totais de propriedade abrangem hardware, cargas úteis, software, conectividade e gestão de mudanças, o que pode atrasar as primeiras implantações. Os compradores avaliam o preço da plataforma juntamente com sensores, braços manipuladores, opções de segurança e acoplamento, e depois adicionam atualizações de rede, acesso baseado em funções e registro de auditoria. Os quadrúpedes de alta especificação com cargas úteis validadas têm preços premium, de modo que os hospitais avaliam o retorno sobre o investimento em um único local em relação à escala em múltiplos locais, onde os serviços e os estoques de peças sobressalentes reduzem a economia unitária ao longo do tempo. As revisões de segurança e privacidade estendem os prazos porque os robôs podem capturar vídeo em áreas de pacientes e devem proteger dados sensíveis, o que leva os fornecedores a implementar criptografia, processamento na borda e controle de acesso rigoroso. As plataformas que mantêm o vídeo nas instalações e registram trilhas de auditoria completas se alinham melhor com as obrigações da HIPAA e reduzem o risco em investigações de incidentes. A interoperabilidade continua sendo um obstáculo onde as frotas misturam pilhas proprietárias e sistemas baseados em ROS, de modo que os prestadores de serviços frequentemente recorrem a integradores certificados que expõem APIs consistentes e transferências de fluxo de trabalho para chamadas de elevador e acesso a portas. As equipes de conformidade também buscam documentação clara sobre as expectativas de qualidade de dispositivos médicos e normas de sala limpa quando os robôs operam em ambientes de farmácia ou laboratório, o que favorece os fornecedores que publicam orientações alinhadas à governança hospitalar.

Adequação ao Fluxo de Trabalho Clínico, Limpeza para Controle de Infecção e Validação de Segurança

Os hospitais operam com agendas densas, de modo que os robôs móveis devem planejar em torno dos horários de pico de tráfego, horários de silêncio e eventos de código para minimizar interrupções. Os fornecedores melhoraram a orquestração e o tratamento de exceções, mas as equipes ainda ajustam rotas e transferências para evitar bloquear corredores ou atrasar entregas. O mercado de cão robô avança onde o controle de infecção e a compatibilidade de materiais são bem compreendidos, uma vez que as cargas úteis e as carcaças devem tolerar os protocolos de limpeza sem danos aos sensores. As orientações de engenharia e os estudos sobre robôs de desinfecção mostram o potencial das rotinas automatizadas para reduzir a carga biológica, o que apoia o caso de ambientes compartilhados com procedimentos claros e repetíveis. Os requisitos de validação para intertravamentos de segurança, limites de movimento e limiares de força adicionam etapas ao comissionamento e à manutenção, e os hospitais buscam parceiros que possam documentar a conformidade com os padrões relevantes. Os prestadores de serviços, portanto, favorecem fornecedores com arquivos técnicos robustos e registros prontos para auditoria que se integram aos fluxos de trabalho de engenharia biomédica e aos sistemas de qualidade do local.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação em Saúde: A Automação de Inspeção Supera a Segurança em Volume de Implantação

A inspeção de instalações e o monitoramento de conformidade detinham a maior participação na base de implantação de 2025, à medida que os hospitais priorizavam o retorno sobre o investimento previsível e a visibilidade contínua dos ativos, e espera-se que esse papel de âncora persista à medida que as ferramentas de orquestração amadurecem. Nesse contexto, o mercado de cão robô se alinhou a cargas úteis de inspeção, como imagem térmica, detecção acústica e LiDAR, que escaneiam HVAC, gases medicinais e painéis com qualidade repetível em rondas frequentes. Os hospitais usam detecção de anomalias e relatórios automatizados para construir trilhas de auditoria para equipes de instalações e acreditação, o que aprimora as verificações de equipamentos difíceis de concluir durante inspeções manuais. Uma referência de inspeção notável mostrou como os quadrúpedes validaram vazamentos e evitaram a perda de ar purificado em um local regulamentado, o que ilustra os ganhos de desempenho do monitoramento persistente em relação às rondas humanas episódicas. A segurança e a patrulha de campus são atualmente uma parcela menor, mas estão prontas para se expandir mais rapidamente à medida que os prestadores de serviços reforçam perímetros, estruturas de estacionamento e saguões com fluxos de trabalho integrados de guarda robótica. O mercado de cão robô apoia esses programas com patrulhas que alimentam o VMS e o controle de acesso, enquanto operadores treinados respondem a alertas priorizados que reduzem a fadiga do monitoramento constante de câmeras[2]"Segurança por IA para Instalações de Saúde," Cobalt AI, cobaltai.com.

A inspeção de instalações comandou 42,19% do mix de aplicações de 2025, o que ancora a base de implantação para uso com múltiplas cargas úteis. Em contraste, a segurança e a patrulha de campus é a aplicação de crescimento mais rápido a um CAGR de 12,89% até 2031, à medida que a cobertura autônoma fortalece a prontidão noturna e a documentação de incidentes. Para sustentar o crescimento em ambos os casos de uso, os fornecedores enfatizam uma operação compartilhada mais segura e navegação com consciência humana, o que encurta o treinamento e aumenta a aceitação em torno de funcionários e visitantes. O tamanho do mercado de cão robô para inspeção de instalações representou uma participação significativa nas implantações de 2025, refletindo retornos repetíveis vinculados à redução do tempo de inatividade e à economia de energia, enquanto a adoção de segurança segue onde as redes hospitalares consolidam as aquisições em vários locais. As parcerias que reúnem robôs, análise de vídeo e processamento de dados nas instalações atendem às necessidades de privacidade dos hospitais, ao mesmo tempo que permitem a revisão imediata de incidentes. À medida que essa base se estabiliza, as extensões para exercícios de emergência e avaliação de desastres aproveitam a mesma pilha de autonomia e sensoriamento, o que expande a utilidade dos quadrúpedes sem novas classes de hardware.

Por Ambiente de Atendimento: O Cuidado de Longa Duração Domina Hoje, a Saúde Comportamental Cresce Amanhã

O cuidado de longa duração e as casas de repouso representam a maior participação no ambiente de atendimento em 2025, refletindo o envelhecimento das populações e as rotinas diárias consistentes que são bem adequadas para tarefas estruturadas por plataformas móveis. O mercado de cão robô nesses ambientes se concentra em funções de assistência à mobilidade, entregas simples e engajamento guiado que podem reduzir a agitação e aumentar a interação social. O feedback dos operadores destaca que o uso supervisionado com limites claros em torno do cuidado dos residentes preserva a segurança e evita substituir a companhia humana. O crescimento nesse ambiente também reflete a economia unitária que funciona quando os robôs cobrem atividades frequentes, mas de baixa complexidade, em plantas baixas amplas. Os sinais de demanda se estendem para moradias assistidas e cuidados de memória, onde os parceiros exploram rotinas que combinam robôs com cuidadores em rondas programadas. As remessas de quadrúpedes por produtores domésticos na Ásia também apoiaram projetos piloto em locais de cuidado de idosos, que semeiam escala futura à medida que o software melhora.

A saúde comportamental é o ambiente de atendimento de crescimento mais rápido a um CAGR de 12,08% até 2031, à medida que hospitais e centros especializados testam engajamento estruturado e supervisionado que reduz a necessidade de acompanhantes em contextos seguros. Os prestadores de serviços também testaram o uso pediátrico com modelos de interação amigáveis, prompts mensurados e sessões controladas pela equipe para apoiar objetivos terapêuticos sob supervisão clínica. Estudos de caso de fornecedores em cuidados infantis mostram sinais iniciais de que robôs sociais supervisionados podem reduzir o sofrimento durante procedimentos e melhorar a cooperação durante as tarefas de cuidado. A participação do mercado de cão robô no cuidado de longa duração representou 40,78% em 2025, enquanto os ambientes comportamentais escalam a partir de uma base menor por meio de programas de construção de evidências e governança alinhada. Os hospitais também avaliam a limpabilidade e a durabilidade para ambientes comportamentais, uma vez que o contato e o movimento frequentes exigem materiais robustos que tolerem a desinfecção de rotina. À medida que os marcos de governança amadurecem, os prestadores de serviços esperam manuais mais claros sobre o escopo de uso, treinamento de pessoal e documentação de consentimento que preservem um alto padrão de direitos dos pacientes.

Por Nível de Autonomia: Os Operadores Gerenciam a Responsabilidade com Controle Remoto

Os sistemas controlados remotamente e teleoperados representaram a maior participação em 2025 (51,23%), refletindo uma ênfase na supervisão humana em ambientes clínicos onde a tolerância ao risco é baixa. Os hospitais preferem um humano no circuito para tratamento de exceções, movimentos de proximidade sensíveis e entrada em áreas adjacentes a pacientes. Revisões publicadas sobre autonomia em robótica médica mostram que a maioria dos dispositivos aprovados permanece em níveis de autonomia conservadores sob controle clínico, o que estabelece um precedente de adoção cautelosa para robôs móveis em espaços hospitalares compartilhados. O mercado de cão robô também equilibra supervisão com eficiência, com plataformas que padrão para patrulha autônoma e escalonamento para teleoperação quando anomalias são detectadas. Recursos de segurança, observabilidade e caminhos claros de transferência entre autonomia e controle do operador moldam as decisões de implantação que satisfazem tanto as equipes de operações quanto as de conformidade.

Os sistemas semiautônomos são o nível de autonomia de crescimento mais rápido a um CAGR projetado de 13,21% até 2031, à medida que a percepção, o mapeamento e o planejamento melhoram as taxas de sucesso para tarefas de rotina. Esse modo reduz o tempo do operador enquanto mantém a supervisão humana para casos extremos e interações sensíveis. O tamanho do mercado de cão robô para implantações semiautônomas deve aumentar com atualizações de software que elevam as taxas de conclusão sem retreinar o pessoal. Os fornecedores suportam autonomia em camadas onde o aprendizado de rotas, a evasão de obstáculos e a execução de tarefas são autônomos, e o escalonamento para teleoperação ocorre quando as condições ficam fora dos limites definidos. Com o tempo, os prestadores de serviços buscarão registros consistentes para decisões de autonomia e intervenções, o que ajuda as equipes de qualidade a confirmar que os controles funcionam conforme o pretendido. A documentação clara em relação aos sistemas de qualidade hospitalar e às regras de privacidade permanece um pré-requisito para uso mais amplo em zonas adjacentes a pacientes.

Análise Geográfica

A América do Norte detinha 45,44% da participação do mercado de cão robô em 2025, à medida que os primeiros adotantes ampliaram as implantações em inspeção, logística e segurança de campus. Os hospitais na região se beneficiam de marcos maduros de gestão da qualidade e caminhos claros de documentação, o que apoia o comissionamento, o controle de mudanças e as auditorias em serviço. Os fornecedores que alinham as práticas de qualidade de dispositivos com padrões reconhecidos ajudam os hospitais a encurtar os ciclos de revisão e a manter a conformidade por meio de atualizações. Os centros médicos acadêmicos, as redes de entrega integradas e as instalações adjacentes à indústria farmacêutica são os principais compradores porque gerenciam infraestruturas complexas onde os quadrúpedes podem atravessar escadas e terrenos variados. Os casos de uso de segurança se expandem à medida que as redes hospitalares integram robôs com controle de acesso e sistemas de vídeo para cobertura contínua e escalonamento mais rápido de incidentes. Os prestadores de serviços também aumentaram os contratos para robôs de segurança que complementam as equipes de guarda, o que indica confiança em modelos de patrulha híbrida em escala.

A Ásia-Pacífico tem projeção de ser a região de crescimento mais rápido a um CAGR de 13,42% até 2031, à medida que fabricantes domésticos e hospitais universitários avançam nos testes e reduzem os custos unitários. Relatórios públicos indicam que as remessas domésticas de quadrúpedes aumentaram em 2025, o que apoia programas piloto em cuidado de idosos e tarefas de instalações em várias cidades. Hospitais universitários japoneses realizaram provas de conceito em 2026 que validaram a navegação autônoma por corredores ativos e áreas de entrada, o que constrói confiança para uso no mundo real com supervisão da equipe. Isso também é apoiado por integradores e parceiros de software que adaptam os robôs aos fluxos de trabalho locais e interfaces de idioma. As colaborações industriais envolvendo robôs de inspeção continuam a se cruzar com a infraestrutura de saúde regulamentada, o que fortalece os casos de segurança e as práticas de documentação. À medida que esses exemplos se acumulam, os compradores na região terão manuais mais claros sobre governança, protocolos de limpeza e resposta a incidentes em espaços compartilhados.

A Europa mostra interesse constante centrado na inspeção de grau industrial que se transfere para instalações hospitalares e locais de fabricação farmacêutica. O mercado de cão robô na região se beneficia de fornecedores com referências de inspeção validadas e fortes credenciais de conformidade. As parcerias entre fabricantes de robôs e prestadores de serviços em energia e infraestrutura são relevantes porque enfatizam confiabilidade, segurança e documentação repetível que os ambientes hospitalares também exigem. Os hospitais na Europa aplicam regras rígidas de direitos dos pacientes e proteção de dados, de modo que as plataformas que processam vídeo na borda e fornecem controles de acesso granulares se alinham melhor com as necessidades de aquisição. O crescimento provavelmente se concentrará em torno de centros médicos acadêmicos e grandes redes com capacidade de governança para integrar novas tecnologias sob os sistemas de qualidade de dispositivos médicos da UE.

Cenário Competitivo

O mercado de cão robô permanece fragmentado com titulares premium, desafiantes com custo otimizado e provedores de soluções especializados voltados para funções terapêuticas e de engajamento. Os fornecedores premium se diferenciam com pilhas de autonomia integradas, cargas úteis validadas e software de ciclo de vida completo, enquanto os desafiantes de custo dependem de SDKs abertos e ecossistemas de parceiros para localizar recursos mais rapidamente. As bases instaladas em inspeção industrial e ambientes farmacêuticos fortalecem a credibilidade para instalações hospitalares, uma vez que as expectativas de segurança, documentação e controle de mudanças são semelhantes nesses ambientes. Os movimentos estratégicos apontam para o aproveitamento de software como vantagem competitiva, incluindo parcerias que trazem capacidades de modelos de fundação para percepção e manipulação. Em janeiro de 2026, um fabricante de equipamentos originais líder anunciou uma colaboração para incorporar IA avançada para robótica destreza, o que posiciona a pilha para atualizações contínuas via rede dentro de limites de segurança definidos.

Os desafiantes enfatizam o equilíbrio entre preço e desempenho e o acesso para desenvolvedores, o que acelera os projetos piloto em hospitais que preferem integrações flexíveis. As remessas documentadas por um grande produtor chinês em 2025 apoiam a visão de que o crescimento de volume virá de plataformas com custo eficiente que os integradores adaptam aos fluxos de trabalho locais. Os integradores formalizaram relacionamentos com essas plataformas, permitindo kits de implantação padronizados e transferências de fluxo de trabalho que encurtam o tempo para obter valor. Em paralelo, os fornecedores europeus com profundo histórico em inspeção continuam a captar capital e a adicionar parceiros em energia e infraestrutura, o que expande seu alcance para instalações de saúde que compartilham requisitos semelhantes de segurança e documentação. Esse movimento combinado aumenta a intensidade competitiva à medida que os compradores comparam a profundidade do serviço premium com opções de implantação mais rápidas.

Os casos de uso de segurança destacam outra frente onde a amplitude do ecossistema importa. As redes hospitalares expandiram os contratos para unidades de patrulha autônoma em 2024 e 2025, confirmando o interesse em modelos de patrulha híbrida que combinam robôs com respondentes humanos. Estudos de caso em grandes campi hospitalares mostram como os robôs alimentam telemetria em tempo real em VMS existentes e pilhas de controle de acesso, o que reduz a fadiga de alertas para operadores humanos. Os fornecedores que documentam o registro alinhado à HIPAA e fornecem controle baseado em funções fortalecem sua posição em espaços clínicos, onde privacidade e auditabilidade são críticas. O mercado de cão robô provavelmente permanecerá um ecossistema de múltiplos níveis onde os compradores combinam pontos de preço e profundidade de software com a maturidade de seus casos de uso.

Líderes do Setor de Cão Robô

Boston Dynamics

DEEP Robotics

Kawasaki Heavy Industries (BEX)

Sony (aibo)

Unitree Robotics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Pudu Robotics captou quase USD 150 milhões, superando USD 1,5 bilhão em avaliação, e reportou crescimento de receita de 100% ano a ano em 2025, com os recursos destinados a IA incorporada, expansão de portfólio e escalonamento global.

- Abril de 2026: A Divisão de Inteligência Incorporada do Gaode Map apresentou seu primeiro robô quadrúpede integrando o modelo de manipulação proprietário ABot-M0 e abriu o acesso ao SDK para fabricantes de robôs colaborativos, incluindo Unitree. A iniciativa tem como alvo integradores de armazenagem e logística transfronteiriços, com soluções prontas para implantação comercialmente viáveis previstas para o segundo semestre de 2026, aproveitando a infraestrutura digital do Gaode para acelerar a diferenciação de produtos OEM e reduzir os prazos de P&D para pilhas de percepção e manipulação.

Escopo do Relatório Global do Mercado de Cão Robô

De acordo com o escopo do relatório, os cães robô funcionam como robôs socialmente assistivos (RSAs) ou robôs companheiros, projetados para replicar a aparência e os traços comportamentais de cães reais. Ao integrar inteligência artificial, sensores e atuadores, esses robôs oferecem suporte terapêutico e emocional, com foco particular em pacientes idosos e indivíduos com demência.

O mercado de cães robô é segmentado em aplicações em saúde, ambientes de atendimento, níveis de autonomia e geografia. Por aplicação em saúde, o mercado é segmentado em inspeção de instalações e monitoramento de conformidade (HVAC, gás medicinal, salas de plantas), segurança e patrulha de campus, telepresença e rondas virtuais em enfermarias de isolamento, engajamento de pacientes e terapia (pediátrica, geriátrica, comportamental), resposta a emergências e exercícios de desastre, transporte de materiais e logística (amostras de laboratório, farmácia), treinamento e simulação para educação médica, e vigilância ambiental e de doenças infecciosas. Por ambiente de atendimento, o mercado é segmentado em hospitais terciários/quaternários e IDNs, hospitais comunitários, hospitais pediátricos, centros de reabilitação, cuidado de longa duração e casas de repouso, instalações de saúde comportamental, clínicas ambulatoriais e ASCs, laboratórios hospitalares e salas limpas, centros médicos universitários e hospitais de ensino, e hospitais de campanha e locais de saúde pública. Por nível de autonomia, o mercado é segmentado em controlado remotamente/teleoperado, semiautônomo e totalmente autônomo. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Inspeção de instalações e monitoramento de conformidade (HVAC, gás medicinal, salas de plantas) |

| Segurança e patrulha de campus |

| Telepresença e rondas virtuais em enfermarias de isolamento |

| Engajamento de pacientes e terapia (pediátrica, geriátrica, comportamental) |

| Resposta a emergências e exercícios de desastre |

| Transporte de materiais e logística (amostras de laboratório, farmácia) |

| Treinamento e simulação para educação médica |

| Vigilância ambiental e de doenças infecciosas |

| Hospitais Terciários/Quaternários e IDNs |

| Hospitais Comunitários |

| Hospitais Pediátricos |

| Centros de Reabilitação |

| Cuidado de Longa Duração e Casas de Repouso |

| Instalações de Saúde Comportamental |

| Clínicas Ambulatoriais e ASCs |

| Laboratórios Hospitalares e Salas Limpas |

| Centros Médicos Universitários e Hospitais de Ensino |

| Hospitais de Campanha e Locais de Saúde Pública |

| Controlado Remotamente / Teleoperado |

| Semiautônomo |

| Totalmente Autônomo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Aplicação em Saúde | Inspeção de instalações e monitoramento de conformidade (HVAC, gás medicinal, salas de plantas) | |

| Segurança e patrulha de campus | ||

| Telepresença e rondas virtuais em enfermarias de isolamento | ||

| Engajamento de pacientes e terapia (pediátrica, geriátrica, comportamental) | ||

| Resposta a emergências e exercícios de desastre | ||

| Transporte de materiais e logística (amostras de laboratório, farmácia) | ||

| Treinamento e simulação para educação médica | ||

| Vigilância ambiental e de doenças infecciosas | ||

| Por Ambiente de Atendimento | Hospitais Terciários/Quaternários e IDNs | |

| Hospitais Comunitários | ||

| Hospitais Pediátricos | ||

| Centros de Reabilitação | ||

| Cuidado de Longa Duração e Casas de Repouso | ||

| Instalações de Saúde Comportamental | ||

| Clínicas Ambulatoriais e ASCs | ||

| Laboratórios Hospitalares e Salas Limpas | ||

| Centros Médicos Universitários e Hospitais de Ensino | ||

| Hospitais de Campanha e Locais de Saúde Pública | ||

| Por Nível de Autonomia | Controlado Remotamente / Teleoperado | |

| Semiautônomo | ||

| Totalmente Autônomo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de cão robô e as perspectivas de crescimento até 2031?

O tamanho do mercado de cão robô tem projeção de expandir de USD 263,33 milhões em 2025 e USD 292,90 milhões em 2026 para USD 498,69 milhões até 2031, registrando um CAGR de 11,23% entre 2026 e 2031.

Quais aplicações estão liderando e quais estão crescendo mais rapidamente nos hospitais?

A inspeção de instalações liderou com 42,19% das implantações de 2025, enquanto a segurança e a patrulha de campus é a aplicação de crescimento mais rápido a um CAGR de 12,89% até 2031.

Quais ambientes de atendimento estão adotando mais os robôs quadrúpedes?

O cuidado de longa duração representou 40,78% das implantações de 2025, e as instalações de saúde comportamental estão crescendo mais rapidamente a um CAGR de 12,08% até 2031, com engajamento supervisionado e fluxos de trabalho com prioridade de segurança.

Qual abordagem de autonomia os hospitais preferem hoje?

Os sistemas controlados remotamente detinham 51,23% de participação em 2025 por responsabilidade e tratamento de exceções, enquanto os robôs semiautônomos têm projeção de avançar a um CAGR de 13,21% à medida que a percepção e o planejamento amadurecem.

Quais regiões são mais importantes para o mercado de cão robô atualmente?

A América do Norte detinha 45,44% de participação em 2025 devido aos primeiros adotantes e à governança madura, enquanto a Ásia-Pacífico tem projeção de ser a região de crescimento mais rápido a um CAGR de 13,42% até 2031.

Quais fatores mais limitam a adoção hoje?

As principais restrições são o custo total de propriedade, as aprovações de TI/OT e cibersegurança, e a adequação ao fluxo de trabalho que atende aos requisitos de controle de infecção e validação de segurança, especialmente em hospitais com recursos limitados.

Página atualizada pela última vez em: