吸収性鼻腔インプラントデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.7 十億米ドル |

| 市場規模 (2031) | 1.03 十億米ドル |

| 成長率 (2026 - 2031) | 8.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる吸収性鼻腔インプラントデバイス市場分析

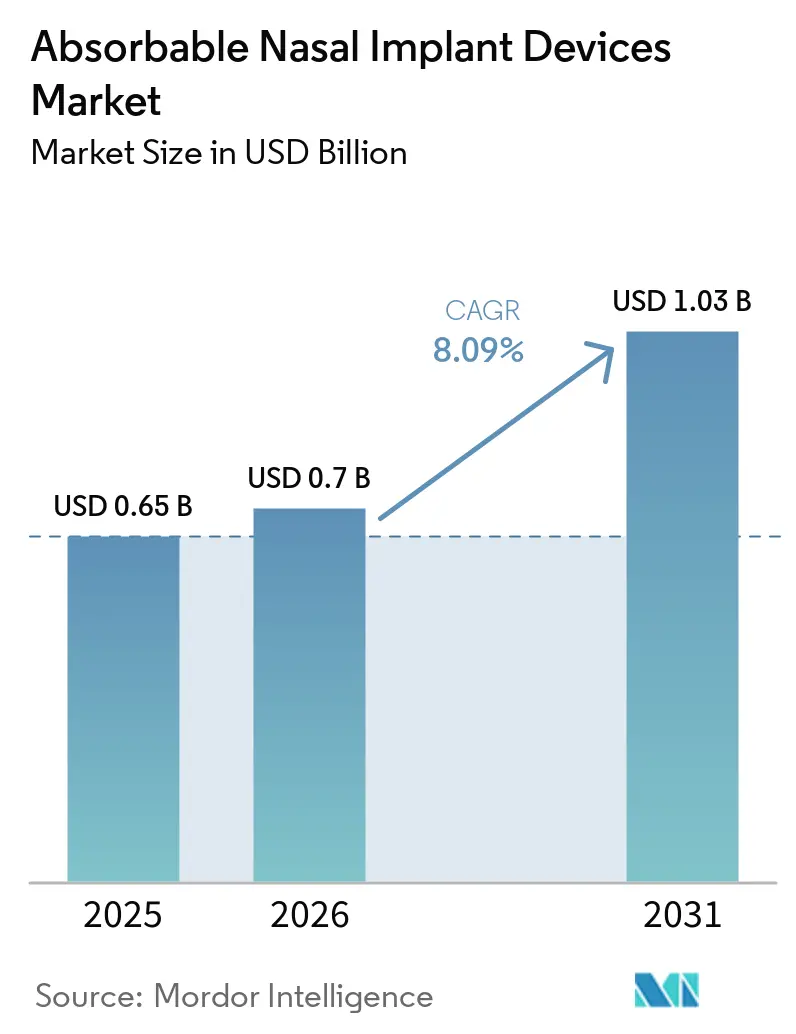

吸収性鼻腔インプラントデバイス市場規模は、2025年の6億5,000万米ドル、2026年の7億米ドルから2031年までに10億3,000万米ドルに拡大し、2026年から2031年にかけてCAGR 8.09%を記録すると予測されています。

臨床的検証とコーディングの明確化により、病院および外来チームが薬剤溶出インプラントと吸収性ドレッシングを統合した術後ケアを標準化するにつれて、導入の障壁が低下しています[1]米国国立医学図書館、「PROPELモメタゾンフランカルボン酸エステルインプラント」、DailyMed、dailymed.nlm.nih.gov。米国では償還が混在した状況にありますが、特定の使用事例を対象とした政策の更新により、施設環境における安定した利用を支援する体系的なカバレッジ経路が開かれています。外科医は、再発性ポリープおよび弁修復に対するオフィス内留置オプションを好んでいます。これは、診察時間の短縮と局所麻酔により患者体験が向上し、エピソード全体のコストが削減されるためです。メーカーは、除去を必要としない生体吸収性インプラントを含むオフィス対応ポートフォリオを拡充しており、これは外来およびクリニックのワークフローへの移行と一致しています。吸収性鼻腔インプラントデバイス市場は、ステロイド溶出デバイスが体系的な術後ケアの一部として使用された場合に術後介入が減少し、全身性ステロイドへの依存度が低下することを示す実世界のエビデンスから恩恵を受けています。

主要レポートのポイント

- 製品タイプ別では、薬剤溶出副鼻腔インプラントが2025年に33.60%の収益シェアをリードし、吸収性鼻腔弁支持インプラントは2031年までに10.86%のCAGRで拡大すると予測されています。

- 用途別では、機能的内視鏡副鼻腔手術後が2025年の吸収性鼻腔インプラントデバイス市場規模の38.92%のシェアを占め、鼻腔弁虚脱支持は2031年までに11.80%のCAGRで進展すると予測されています。

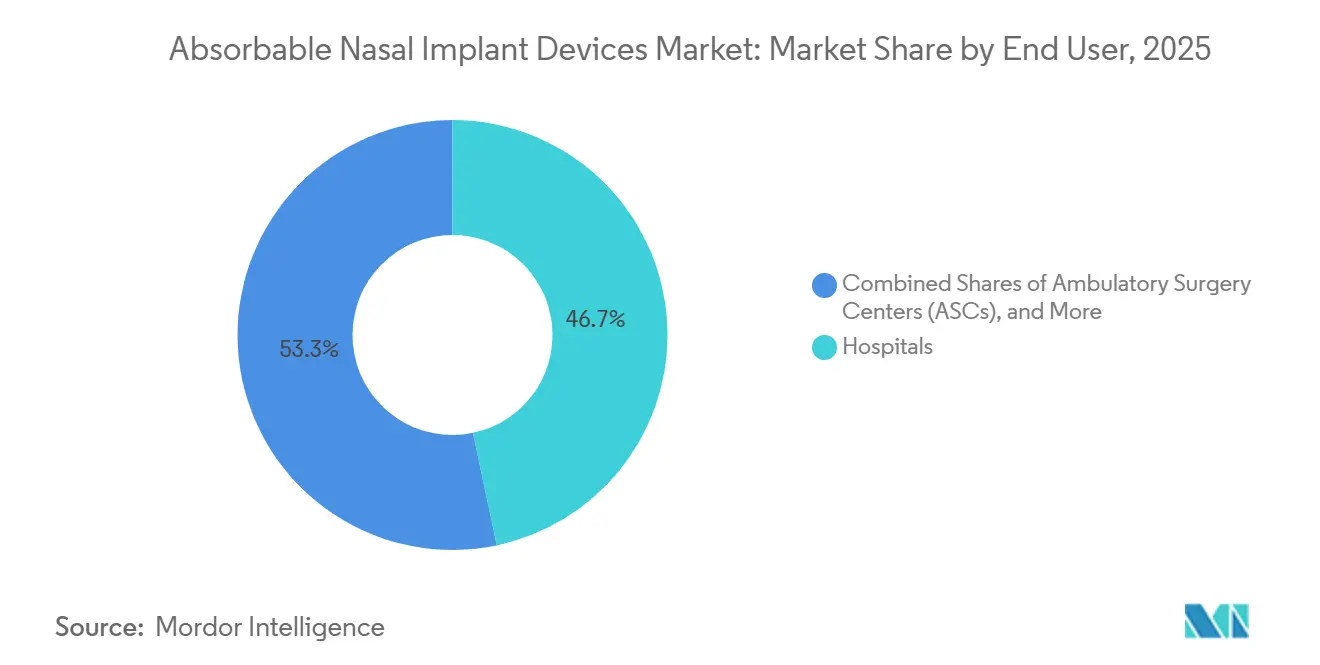

- エンドユーザー別では、病院が2025年に46.70%を占め、外来手術センターは2031年までに10.07%のCAGRで成長すると予測されています。

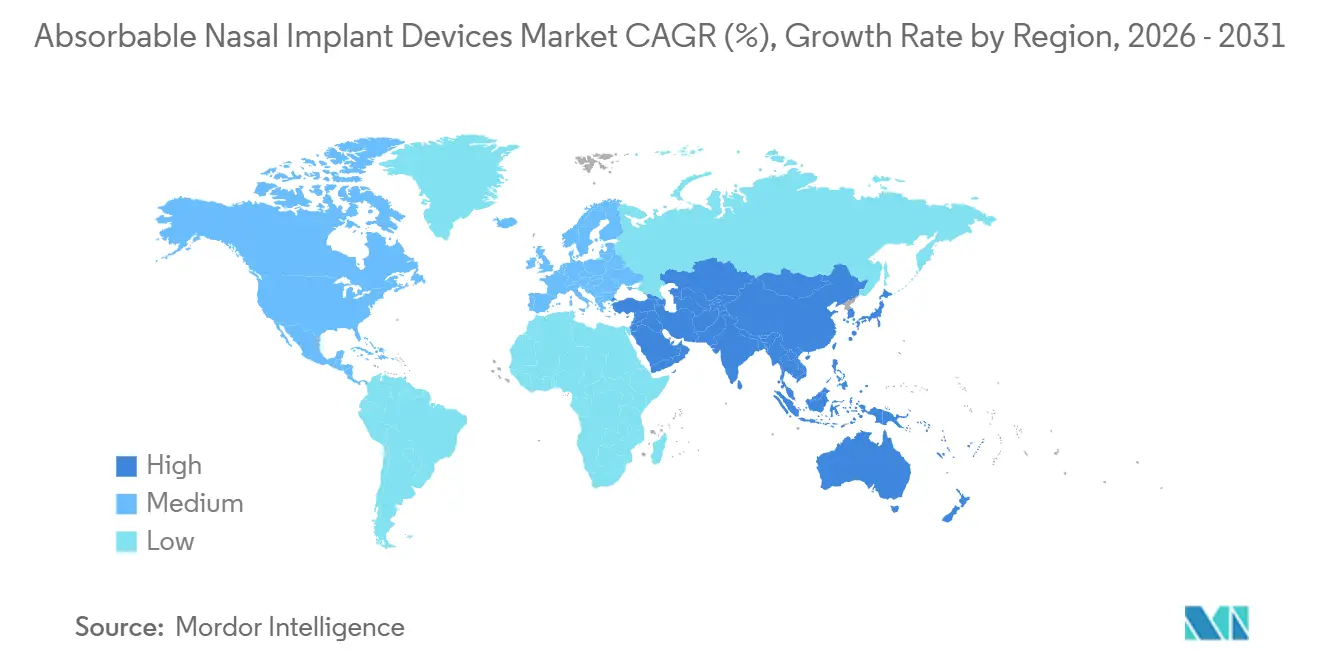

- 地域別では、北米が2025年に41.80%を占め、アジア太平洋地域は2031年までに12.24%のCAGRで最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の吸収性鼻腔インプラントデバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性呼吸器疾患の有病率の上昇と手術件数の増加が副鼻腔内ドレッシングおよびインプラントへの需要を持続させる | +2.4% | 世界全体、北米および欧州に集中 | 長期(4年以上) |

| オフィス・外来手術センターへの耳鼻咽喉科移行がオフィス内インプラントおよびドレッシングの導入を促進 | +2.1% | 北米および欧州、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| ステロイド溶出および弁支持インプラントの臨床エビデンスが転帰を改善し再手術を減少させる | +1.8% | 世界全体、北米主導 | 中期(2〜4年) |

| 確立されたコーディング(CPT 30468)とデバイス承認が手術の標準化を可能にする | +1.6% | 米国、カナダへの波及あり | 短期(2年以内) |

| 6ヶ月プログラム可能な薬剤溶出プラットフォームが対象患者プールを拡大 | +1.3% | 世界全体、アジア太平洋地域および欧州での規制承認待ち | 長期(4年以上) |

| アジアおよびインドにおける吸収性ドレッシングの供給現地化がサービスコストを低減 | +0.9% | アジア太平洋地域中心、中東・アフリカへの波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性呼吸器疾患の有病率の上昇と手術件数の増加が副鼻腔内ドレッシングおよびインプラントへの需要を持続させる

慢性副鼻腔炎の有病率の増加と安定した副鼻腔手術件数が、病院および外来環境の両方でデバイスの継続的な利用を支えています。内視鏡副鼻腔手術後の術後炎症管理と開口部開存性の維持は、術後管理の日常的な検討事項として薬剤溶出型および非薬剤吸収性インプラントを維持してきたケアの中心的な目標です。米国の臨床および支払者レビューのエビデンスサマリーは、モメタゾン溶出インプラントを留置した場合に術後介入が減少することを報告しており、外科医の導入に対するデータ主導の根拠を強化しています。[2]Cigna Healthcare、「内視鏡副鼻腔手術後に使用する薬剤溶出デバイス」、Cigna、cigna.com

専門学会は、特定の耳鼻咽喉科介入に対するオフィスベースおよび外来ワークフローの役割を強調しており、吸収性インプラントを使用できる処置部位が拡大しています。吸収性鼻腔インプラントデバイス市場が成熟するにつれて、臨床医は副鼻腔内インプラントと最適化された局所ステロイドレジメンを組み合わせて、再発性ポリープコホートにおける再手術リスクを低減しています。この安定した処置の背景が、予測期間を通じて吸収性鼻腔インプラントデバイス市場の予測可能な需要を持続させるのに役立っています。

オフィス・外来手術センターへの耳鼻咽喉科移行がオフィス内インプラントおよびドレッシングの導入を促進

低侵襲技術と局所麻酔がケアの時間軸を短縮しながら患者の快適性を維持できるため、外来およびオフィス環境が耳鼻咽喉科においてシェアを拡大しています。SINUVAはオフィス内内視鏡留置に適応があり、90日間にわたって局所的にモメタゾンフランカルボン酸エステルを送達するため、手術室の枠や全身麻酔なしに再発性ポリープを治療することができます[3]米国国立医学図書館、「SINUVAモメタゾンフランカルボン酸エステル副鼻腔インプラント」、DailyMed、dailymed.nlm.nih.gov。鼻腔弁修復に対するCPT 30468によるコーディングの明確化は、粘膜下外側壁インプラントに対する請求可能な経路を定義し、クリニックベースの弁支持処置に対する不確実性を低減します。副鼻腔手術および関連インプラントの医療的必要性基準を定義する支払者の更新により、施設はデバイス対応ケアプランのドキュメントおよびカバレッジの期待についてより明確な見通しを持つことができます。

シンプルなワンパス留置と除去不要のために設計された生体吸収性デバイスなど、新しいオフィス最適化インプラントは、ワークフローの予測可能性を向上させ、多忙な耳鼻咽喉科診療のフォローアップ負担を軽減します。したがって、吸収性鼻腔インプラントデバイス市場は、デバイス対応プロトコルが明確な時間的・コスト的優位性を持つ外来およびクリニック環境への適切な症例の移行から恩恵を受ける位置にあります。

ステロイド溶出および弁支持インプラントの臨床エビデンスが転帰を改善し再手術を減少させる

2026年に実施されたカバレッジ評価は、ステロイド溶出副鼻腔インプラントが非薬剤対照と比較して術後および外科的介入の必要性を減少させ、全身性ステロイドの使用を低減することを示すランダム化および実世界のエビデンスをまとめています。再発性ポリポーシスについては、支払者ポリシーで引用されたデータが、オフィス内モメタゾン溶出インプラントで治療された患者が偽手術または標準ケアグループの対照コホートよりも頻繁に内視鏡手術の繰り返しを回避したことを報告しています。鼻腔弁支持については、査読済みのエビデンスが、生体吸収性外側壁インプラントがベースラインと比較して鼻閉塞症状評価スコアおよび外側壁運動の内視鏡的指標を改善できることを示しており、いくつかの研究では1年まで効果が持続しています。

局所的な不快感や一過性の異物感などの軽度の有害事象が一般的に報告されており、大規模コホートでの約4%の逸脱リスクは、術者トレーニングと慎重な患者選択の必要性を強調しています。支払者レビューで参照された専門学会の声明は、薬剤溶出インプラントを炎症を軽減し、開存性を維持し、瘢痕化を減少させるデバイスとして説明しており、これは外科医と患者が重視する臨床エンドポイントと一致しています。これらの知見は臨床医の信頼を高め、吸収性鼻腔インプラントデバイス市場における標準化された術後ケアプランの一部としてのより広範な使用を支援しています。

確立されたコーディング(例:CPT 30468)とデバイス承認が手術の標準化を可能にする

粘膜下外側壁インプラントを使用した鼻腔弁虚脱修復に対する独自のCPTコード30468は、未掲載コードへの依存を減らし、オフィスベースの弁支持に対する請求の予測可能性を向上させます。CY 2026 HOPPSおよびASCルールに関するCMSリリースは、関連する内視鏡副鼻腔手術に対するデバイス集約的指定を明確にし、病院および外来手術センターが外来支払いバンドル内のインプラントコストを計画するのに役立ちます。CMSの通達は、臨床および収益サイクルチームがデバイス対応副鼻腔手術を標準化するために使用する請求およびドキュメント経路をさらに固定します。慢性鼻炎に対する標的アブレーションを含む新しい耳鼻咽喉科手術を認識する支払者の決定は、吸収性ドレッシングを使用して術後粘膜刺激および出血を管理できる補完的なケア経路を構築するのに役立ちます。

次世代吸収性インプラントは、シンプルな留置と除去不要を強調する規制承認を取得しており、これはクリニックのワークフローと一致し、異質なケア環境全体で術後プロトコルの標準化を支援します。コード、カバレッジ基準、および承認が収束するにつれて、デバイス選択と術後経路がより均一になり、吸収性鼻腔インプラントデバイス市場全体でのスケーラブルな導入を支援します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鼻腔弁インプラントおよび薬剤溶出ステントを試験的と分類する支払者ポリシーがカバレッジを制限 | -1.7% | 米国、民間保険に集中 | 中期(2〜4年) |

| 有害事象、異物反応、および逸脱リスクが慎重な患者選択を必要とする | -0.9% | 世界全体 | 短期(2年以内) |

| 鼻茸を伴う慢性副鼻腔炎に対する生物学的製剤が一部の候補者をインプラントベース治療から遠ざける | -1.4% | 北米および欧州、アジア太平洋地域で新興 | 長期(4年以上) |

| オフィスおよび外来手術センターの償還の変動性とデバイス集約的ステータスの欠如がマージンを圧迫 | -1.1% | 米国およびカナダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

鼻腔弁インプラント・薬剤溶出ステントを試験的と分類する支払者ポリシーがカバレッジを制限

2026年の民間支払者ポリシーは、サンプルサイズが小さく、フォローアップが限られており、標準的な局所ステロイド療法との直接比較が欠如していることを理由に、薬剤溶出副鼻腔インプラントを試験的と分類しており、主要な米国プランでのカバレッジを制限しています。同様の動向が弁虚脱に対する吸収性外側鼻腔インプラントにも影響しており、臨床研究が症状の改善を示しているにもかかわらず、いくつかのプランがこの技術を試験的と分類しており、患者のアクセスを複雑にし、利用の成長を抑制しています[4]ブルークロス・ブルーシールド・オブ・マサチューセッツ、「鼻腔弁虚脱治療のための吸収性鼻腔インプラント」、ブルークロスMA、bluecrossma.org。試験的分類は多くの雇用主スポンサードプランで給付除外を引き起こし、コストを患者に転嫁するため、手術バンドル外でのより広範な導入を検討しているクリニックの経済性を損ないます。他のプランは、吸収性鼻腔インプラントと鼻腔弁を標的とした高周波処置の両方に対して試験的ステータスを維持しており、フォローアップの損失や他の構造的手術との直接比較の欠如などの制限を強調しています。

ポリシー環境は流動的であり、デバイスメーカーは各プランのカバレッジ基準に沿った方法でエビデンスのギャップに対処するアウトカム研究と支払者教育に投資する必要があります。この変動性は、外科医の関心と支持的な実世界の経験にもかかわらず、吸収性鼻腔インプラントデバイス市場の短期的な成長を遅らせています。

有害事象・異物反応および逸脱リスクが慎重な患者選択を必要とする

支払者レビューのデバイスイベントサマリーは、異物感、腫脹、局所感染、インプラント移動などの合併症を列挙しており、これらは一般的に解消されますが、少数の症例では回収または早期除去が必要になる場合があります。大規模コホートでの報告されたインプラント逸脱率は約4%であり、特に薄い前庭皮膚と高い吸気力の領域において、弁支持デバイスの正確な深さと留置角度の重要性を強調しています。解剖学的変異や既往感染が粘膜びらんや肉芽腫性反応を引き起こしやすく、治癒を複雑にし回収の可能性を高めるため、患者選択が重要になります。

製品ラベリングは構成ポリマーに対する過敏症に関連する禁忌を概説し、異物反応や不完全なデブリードマンが有害事象リスクを高める可能性があることを強調しており、これが術前計画と患者カウンセリングを導きます。これらの安全上の考慮事項は、イベント率を低く保ち、期待される症状の改善を活用するためのトレーニング、プロトコル化された留置技術、および留置後モニタリングの必要性を強調しています。これらのリスクへの認識は、吸収性鼻腔インプラントデバイス市場における導入曲線を緩和する一方で、標準化された技術と患者選択チェックリストの価値を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:薬剤溶出プラットフォームがシェアを固め、弁支持インプラントが最速成長を獲得

薬剤溶出副鼻腔インプラントは2025年に吸収性鼻腔インプラントデバイス市場シェアの33.60%を獲得し、吸収性鼻腔弁支持インプラントは2026年から2031年にかけて10.86%のCAGRで成長すると予測されており、術後炎症管理のための局所コルチコステロイド送達に対する強い臨床的信頼を反映しています。支払者の決定のためにまとめられたエビデンスは、ステロイド溶出デバイスが非薬剤対照と比較して術後介入と全身性ステロイド使用を減少させることを示しており、副鼻腔手術後の中核的な補助剤としての役割を強化しています。PROPELファミリーは生体吸収性スキャフォールドを介してモメタゾンフランカルボン酸エステルを送達し、早期治癒段階のために設計された溶出プロファイルを詳述するラベリングを持ち、手術後最初の1ヶ月間の臨床的有用性を固定しています。オフィス内モメタゾン溶出インプラントは、既往手術後の再発性鼻茸患者を対象とし、特定の候補者の再手術を延期または回避するための90日間の局所ステロイド源を提供します。

非薬剤吸収性ドレッシングは、外科医が治癒の期待に合わせた分解タイムラインを選択して不快感とクリニックの作業負荷を軽減する鼻中隔形成術、鼻形成術、および副鼻腔手術において引き続き不可欠です。生体吸収性スペーサーおよび鼻中隔スプリントは、複雑な再建における穿孔修復やドナーサイトカバレッジなどのより専門的なニーズに対応しており、ニッチな適応症での症例あたりのプレミアム価格設定を支援しています。中国およびインドにおける供給の現地化は、準拠した吸収性ドレッシングの世界的な入手可能性を強化し、物流ショックから保護し、価格敏感な市場の公立および私立病院にとって魅力的なサービスコストを維持します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:機能的内視鏡副鼻腔手術後が優位、鼻腔弁虚脱支持が急増

機能的内視鏡副鼻腔手術後は2025年の吸収性鼻腔インプラントデバイス市場規模の38.92%のシェアを占め、2031年までに成長すると予測されており、持続的な症例件数と止血、開存性、炎症管理のための吸収性デバイスを統合した標準化された術後プロトコルによって支えられています。支払者ポリシーにまとめられた臨床エビデンスは、手術後にステロイド溶出インプラントを受けた患者が非薬剤パッキングで管理された患者よりも術後介入が少なく全身性ステロイド曝露が少ないことを報告しており、これらのプラットフォームに対する外科医の信頼を支えています。術後およびオフィス内環境における鼻茸を伴う慢性副鼻腔炎に対する薬剤送達は、長期的なポリープ再発リスクが高リスクコホートの症状管理のための継続的な局所療法を必要とするため、重要な用途であり続けています。鼻出血管理は、除去なしにタンポナーデを提供する吸収性止血ドレッシングに依存しており、これは非吸収性パックによる外傷が合併症を引き起こす可能性がある高齢者および抗凝固療法中の患者にとって重要です。

吸収性鼻腔インプラントデバイス市場は、導入が患者の快適性を向上させ、クリニックの作業負荷を軽減し、耳鼻咽喉科部門の価値ベースのケア目標と一致するため、これらの用途全体で一貫した需要から恩恵を受けています。鼻腔弁虚脱支持は、CPT 30468が適切な候補者の吸気性虚脱を緩和する外側壁インプラントのオフィス留置に対する明確な請求経路を定義するため、11.80%のCAGR予測で最も速く成長している用途です。オフィスベースの弁支持は、軟骨移植と全身麻酔を避けることを好む患者のギャップを埋め、症例スケジューリングを加速し、プロバイダーと支払者のエピソード全体のコストを削減します。ワンパス挿入と除去不要のために設計された新しい生体吸収性デバイスは、回復体験をさらにスムーズにし、アフターケアを簡素化します。これは、タイトなスケジュールと限られた術後スロットに依存するクリニックに評価されています。クリニックはまた、副鼻腔手術後の鼻甲介を安定させるために生体吸収性インプラントを使用しており、手術室とオフィスの両方における構造的補助剤としての吸収性デバイスの役割を強化しています。

エンドユーザー別:病院がリード、外来手術センターが加速

病院は2025年に46.7%を占め、複雑な副鼻腔症例、専門的な耳鼻咽喉科チーム、およびフォーミュラリープランでプレミアム薬剤溶出インプラントを支援する調達フレームワークの集中を反映しています。鼻茸疾患と既往手術を持つ成人患者において、プランの更新は副鼻腔インプラントが医療的必要性基準を満たすことができるシナリオを文書化しており、体系的な請求提出と施設ベースの購入を支援しています。病院は適応がある場合に症例あたり複数のインプラント留置を行う傾向があり、ステロイド溶出および輪郭特定デバイスの完全な範囲を在庫に保持するための経済的根拠を強化しています。吸収性鼻腔インプラントデバイス市場は、病院がアウトカムを収集しケアをプロトコル化する能力から恩恵を受けており、これが調達と外科医の支持を持続させる内部エビデンス生成に貢献しています。

外来手術センターは、耳鼻咽喉科が同日ケア経路と監視麻酔ケアに適合しており、スループットを高く維持し回復を短くするため、10.07%のCAGRで成長すると予測されています。デバイスが取得コストを相殺するのに役立つデバイス集約的手術のバンドル支払いおよびカーブアウトフレームワークにシームレスに適合する場合、外来手術センターの経済性は向上します。これは最近の外来支払い更新に見られるトレンドです。専門クリニックおよび耳鼻咽喉科グループ診療は、除去を必要としない局所麻酔留置に最適化されたオフィス内デバイスを保有しており、これは低侵襲オプションに対する患者の好みと一致し、迅速なスケジューリングを可能にします。したがって、吸収性鼻腔インプラントデバイス市場は、病院の深さと外来手術センターおよびクリニックの速度のバランスをとるチャネル戦略を通じて拡大し、支払者のドキュメントとコーディングの完全性がすべてのサイトでマージンを維持するために不可欠であり続けます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に41.80%を占め、特定の適応症に対する支払者の変動性にもかかわらず、手術室およびクリニックベースのプロトコルがデバイス使用を標準化しています。デバイス集約的な副鼻腔手術を定義する米国の外来支払い更新は、施設がバンドル内のインプラント利用を計画するのに役立ち、病院および外来手術センターでの継続的な導入を支援しています。既往手術後の再発性ポリープに対するオフィス内留置を含む定義された臨床シナリオに対するコーディングおよびカバレッジの明確化は、施設ベースのケアチームの対象使用事例における請求の予測可能性を支援しています。専門学会と支払者ポリシーの更新は、外科医と管理者が術後計画を形成するために使用するガードレールを提供し、吸収性鼻腔インプラントデバイス市場での安定した需要を支援しています。コーディング、トレーニング、およびアウトカムデータが収束するにつれて、地域の臨床リーダーは患者の快適性と再手術リスクの低減を優先する標準化された経路にステロイド溶出および吸収性構造デバイスを統合し続けています。

欧州は、成熟した規制環境と、プロトコルを大規模に標準化できる強力な耳鼻咽喉科センターの基盤に支えられた堅固な導入を示しています。汎欧州ローンチは、吸収性クラスIIIデバイスの安全性と市販後サーベイランスを優先する調和された規制の下で進行しており、長期的なアウトカム追跡に対するプロバイダーの期待と一致しています。フランス、英国、イタリア、スペインなどの主要市場は、薬剤溶出型と非薬剤吸収性オプションの両方に精通した経験豊富な鼻科医の設置基盤を提供しており、デバイス対応術後ケアの方法論的な拡大を支援しています。学術サイトと臨床サイト間の協力は、適切なコホートにおける症状管理と再手術削減における吸収性インプラントの役割を強化する研究者主導の研究、外科医トレーニング、および臨床監査を支援しています。この環境において、吸収性鼻腔インプラントデバイス市場は、公立および私立病院全体で一貫したアウトカムを重視する規律ある調達と外科医主導のプロトコルを通じて前進しています。

アジア太平洋地域は、国内製造の拡大と耳鼻咽喉科インフラの拡充が入手可能性と手頃な価格を向上させるにつれて、2031年までに12.24%のCAGRで最も速く成長している地域です。中国およびインドの認定メーカーは、吸収性ドレッシングおよび関連製品を地域および輸出市場に供給しており、物流リスクを低減し、競争力のある価格での公共部門調達を支援しています。第2層および第3層都市における耳鼻咽喉科キャパシティの拡大は、吸収性ドレッシングへの需要を促進し、成長する中間所得層にサービスを提供する民間クリニックでのオフィス最適化インプラントの導入を支援しています。可処分所得と患者の意識が高まるにつれて、耳鼻咽喉科プロバイダーは快適性、フォローアップ手術の削減、および症状管理のための局所療法を重視する術後およびオフィス内プロトコルに吸収性インプラントを統合しています。したがって、吸収性鼻腔インプラントデバイス市場は、北米および欧州での安定した導入を補完するアジア太平洋地域の数量成長から恩恵を受け、プレミアム薬剤溶出インプラントとコスト効率の高い吸収性ドレッシングのバランスをとって地域の購買力とケアモデルに対応しています。

競合環境

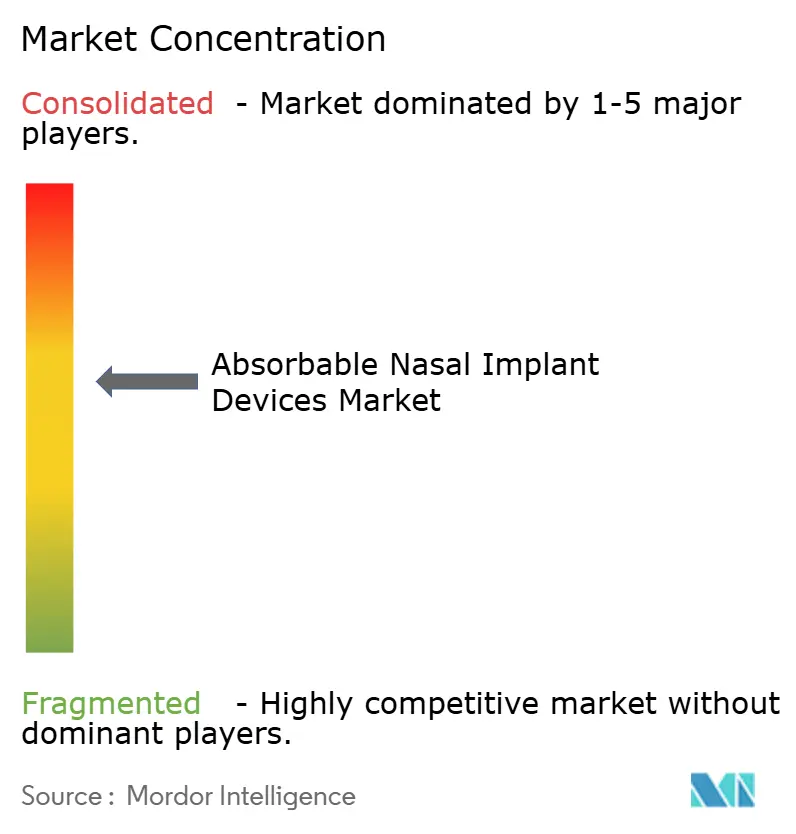

吸収性鼻腔インプラントデバイス市場は、薬剤溶出プラットフォーム、吸収性ドレッシング、およびオフィス対応構造インプラント全体で中程度から高い集中度を示しています。術後およびオフィス内使用のための薬剤溶出ポートフォリオがカテゴリーを固定しているのは、術後介入と全身性ステロイド使用の一貫した減少がケア環境全体で持続する臨床的信頼を構築するためです。局所送達と溶出期間を詳述するラベリングは、副鼻腔手術後の早期治癒ウィンドウと一致し、外科医とケアチームの予測可能な術後プロトコルを支援します。非薬剤吸収性ドレッシングは、分解タイムラインと適合性が除去なしに止血、浮腫管理、および構造的支持のカスタマイズを可能にするため不可欠であり、患者体験を向上させます。この組み合わせにより、企業は吸収性鼻腔インプラントデバイス市場全体でケア経路と患者の好みに合致するポートフォリオで病院、外来手術センター、およびクリニックにサービスを提供できます。

市場リーダーは、薬剤溶出デバイスのプレミアムポジショニングを支援するために、臨床エビデンス、外科医教育、および市販後サーベイランスに投資しています。2026年の支払者ポリシーのエビデンス統合は、ステロイド溶出インプラントによる外科的および経口ステロイド介入の意味のある減少を説明しており、調達チームと臨床医に響く価値論拠を支えています。吸収性ドレッシングで事業を展開する企業は、分解ウィンドウに合致する品質認証とバリアントデザインを強調しており、高ボリュームの耳鼻咽喉科センターとコスト敏感な市場でのプレゼンスを強化しています。吸収性鼻腔インプラントデバイス市場は、コーディングの改善と支払者教育に引き続き対応しており、これにより臨床的利点を時間をかけてより広範なカバー対象使用事例に転換できます。患者選択と留置深度のトレーニングへの戦略的重点は、企業が安全プロファイルを保護し、大規模での低い有害事象率を維持するのに役立ちます。

吸収性鼻腔インプラントデバイス業界リーダー

Medtronic

Stryker

Smith+Nephew

Regenity

Hemostasis LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Lyra Therapeuticsは、慢性副鼻腔炎に対するリード生体吸収性鼻腔インプラントLYR-210について、第3相ENLIGHTEN 2試験が主要エンドポイントを達成するポジティブな結果にもかかわらず、さらなる開発の停止を発表しました。

- 2025年10月:Aerin Medicalは、慢性鼻炎緩和のための次世代RhinAer+ Stylusを発売し、後鼻神経のRhinAer治療に対するUnitedHealthcare Medicare Advantageの承認を含む支払者カバレッジの拡大と同時に行いました。

世界の吸収性鼻腔インプラントデバイス市場レポートの範囲

レポートの範囲によると、吸収性鼻腔インプラントデバイスとは、鼻腔矯正手術のために設計された医療インプラントであり、時間の経過とともに徐々に溶解し体内に吸収されます。これらは、永久インプラントを必要とせずに構造的支持を提供したり鼻の形状を改善したりするために使用され、長期的な合併症のリスクを低減します。

吸収性鼻腔インプラントデバイス市場は製品タイプ別にセグメント化されており、吸収性鼻腔ドレッシング、薬剤溶出副鼻腔インプラント、吸収性鼻腔弁支持インプラント、吸収性副鼻腔スペーサー、その他が含まれます。また、市場は機能的内視鏡副鼻腔手術後、鼻出血管理、鼻茸を伴う慢性副鼻腔炎への薬剤送達、鼻腔弁虚脱支持、鼻中隔穿孔・ドナーサイト修復、その他の用途別にセグメント化されています。さらに、エンドユーザー別では、病院、外来手術センター、専門クリニック、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されます。

| 吸収性鼻腔ドレッシング |

| 薬剤溶出副鼻腔インプラント |

| 吸収性鼻腔弁支持インプラント |

| 吸収性副鼻腔スペーサー |

| その他(生体吸収性副鼻腔修復グラフト、吸収性鼻中隔スプリントなど) |

| 機能的内視鏡副鼻腔手術後 |

| 鼻出血管理 |

| 鼻茸を伴う慢性副鼻腔炎への薬剤送達 |

| 鼻腔弁虚脱支持 |

| 鼻中隔穿孔・ドナーサイト修復 |

| その他(外傷後修復、医原性副鼻腔修復) |

| 病院 |

| 外来手術センター(ASC) |

| 専門クリニック |

| その他(学術機関、研究機関) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 吸収性鼻腔ドレッシング | |

| 薬剤溶出副鼻腔インプラント | ||

| 吸収性鼻腔弁支持インプラント | ||

| 吸収性副鼻腔スペーサー | ||

| その他(生体吸収性副鼻腔修復グラフト、吸収性鼻中隔スプリントなど) | ||

| 用途別 | 機能的内視鏡副鼻腔手術後 | |

| 鼻出血管理 | ||

| 鼻茸を伴う慢性副鼻腔炎への薬剤送達 | ||

| 鼻腔弁虚脱支持 | ||

| 鼻中隔穿孔・ドナーサイト修復 | ||

| その他(外傷後修復、医原性副鼻腔修復) | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター(ASC) | ||

| 専門クリニック | ||

| その他(学術機関、研究機関) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

吸収性鼻腔インプラントデバイス市場の2031年までの予測成長率は?

吸収性鼻腔インプラントデバイス市場は2026年から2031年にかけてCAGR 8.09%で成長し、2031年までに10億3,000万米ドルに達すると予測されています。

どの製品セグメントが収益をリードし、どのセグメントが最も速く成長していますか?

薬剤溶出副鼻腔インプラントが2025年に33.60%のシェアでリードし、吸収性鼻腔弁支持インプラントが2031年までに10.86%のCAGRで最も速く成長すると予測されています。

どの地域が最大のシェアを持ち、どの地域が最も速く成長すると予測されていますか?

北米が2025年に41.80%でリードし、アジア太平洋地域が2031年までに12.24%のCAGRで最も速く成長する地域になると予測されています。

米国における支払者のカバレッジ決定が導入をどのように形成していますか?

ステロイド溶出および鼻腔弁インプラントに対する試験的指定が複数の民間プランでのカバレッジを制限しており、導入を遅らせ、カバー対象使用事例のドキュメント要件を高く維持しています。

ステロイド溶出副鼻腔インプラントの使用を支持する臨床アウトカムは何ですか?

2026年の支払者ポリシーで統合されたエビデンスは、非薬剤対照と比較した術後および外科的介入の減少と全身性ステロイド使用の低減を強調しており、副鼻腔手術後の使用を支持しています。

オフィスベースの耳鼻咽喉科手術への移行を促進している要因は何ですか?

コーディングの明確化、除去を必要としないクリニックフレンドリーなインプラントデザイン、および局所麻酔診察に対する患者の好みが、オフィス内留置を加速させ、クリニック環境での成長を支援しています。

最終更新日: