胸部外科デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

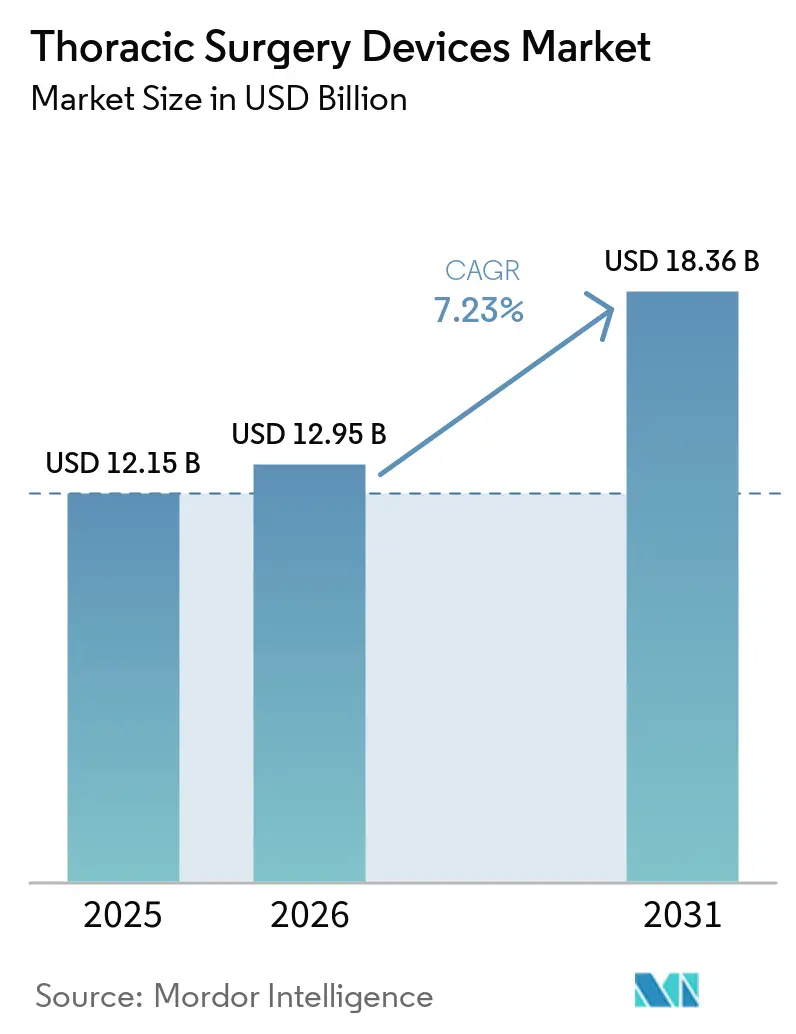

| 市場規模 (2026) | 12.95 十億米ドル |

| 市場規模 (2031) | 18.36 十億米ドル |

| 成長率 (2026 - 2031) | 7.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる胸部外科デバイス市場分析

胸部外科デバイス市場規模は、2025年に121億5,000万米ドル、2026年に129億5,000万米ドルと予測され、2026年から2031年にかけて7.23%のCAGRで成長し、2031年までに183億6,000万米ドルに達する見込みです。

胸部外科デバイス市場は、散発的な開胸手術から技術主導・パスウェイ主導の手術へと移行しており、肺がんが依然として最大の術式基盤を支えています。ロボットプラットフォームの普及、人工知能の統合、および選択された術式の入院病棟から外来・専門施設への移行が、胸部外科デバイス市場の次のフェーズを形成しています。胸部外科デバイス市場はまた、より強固なバンドルサービス構造を示しており、ロボットシステムメーカー、画像診断専門企業、ステープリングデバイスサプライヤーが、初期の資本購入後に器具、ソフトウェア、サービスの継続的な関係へと病院を取り込む動きを強めています。競争環境は中程度から高水準で推移しており、大手プラットフォームベンダーが既存の導入基盤を守る一方、より多くのロボットシステムが規制承認に近づくにつれて調達チームの交渉力が高まっています。ロボット胸部手術の成長が依然として大学病院に集中していること、各国間で償還が不均一であること、および台湾と韓国の画像センサーやアクチュエーター部品への供給依存が、胸部外科デバイス市場を関税・部品調達の混乱リスクにさらしているため、集中リスクは依然として重要な課題です。

主要レポートのポイント

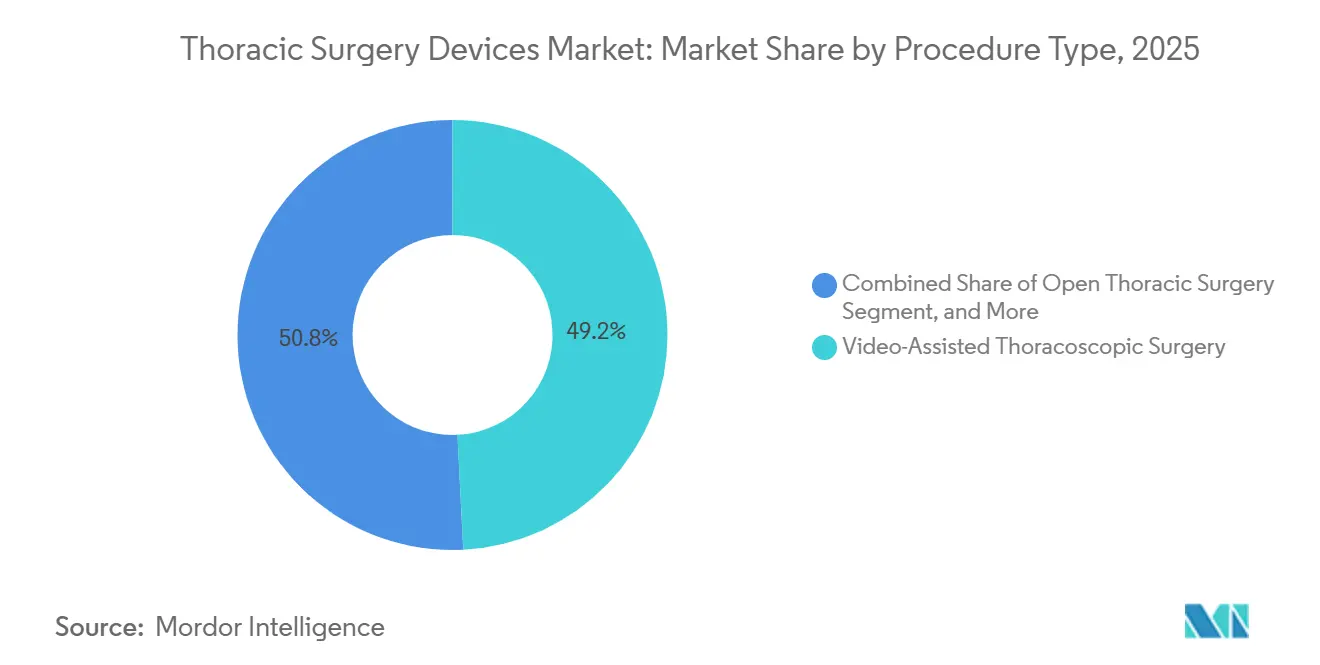

- 術式タイプ別では、胸腔鏡下手術(VATS)が2025年に49.21%のシェアでトップとなり、ロボット支援胸部手術は2031年までに8.23%のCAGRで拡大する見込みです。

- 製品タイプ別では、ロボットプラットフォームが2025年に31.83%のシェアを占め、内視鏡・画像システムは2031年までに7.28%のCAGRで成長すると予測されています。

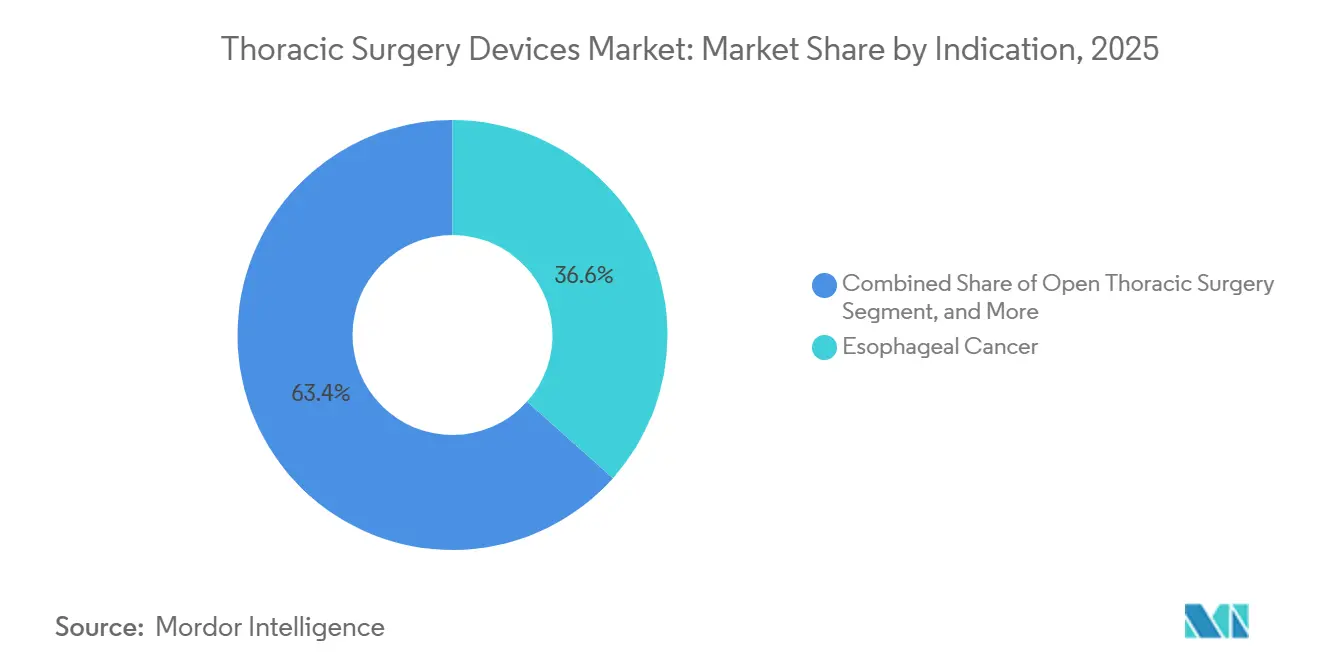

- 適応症別では、食道がんが2025年に36.64%のシェアを占め、縦隔腫瘍は2031年までに8.85%と最高のCAGRを記録する見込みです。

- エンドユーザー別では、病院が2025年に45.23%のシェアを獲得し、胸部外科専門センターは2031年までに7.95%のCAGRで拡大する見込みです。

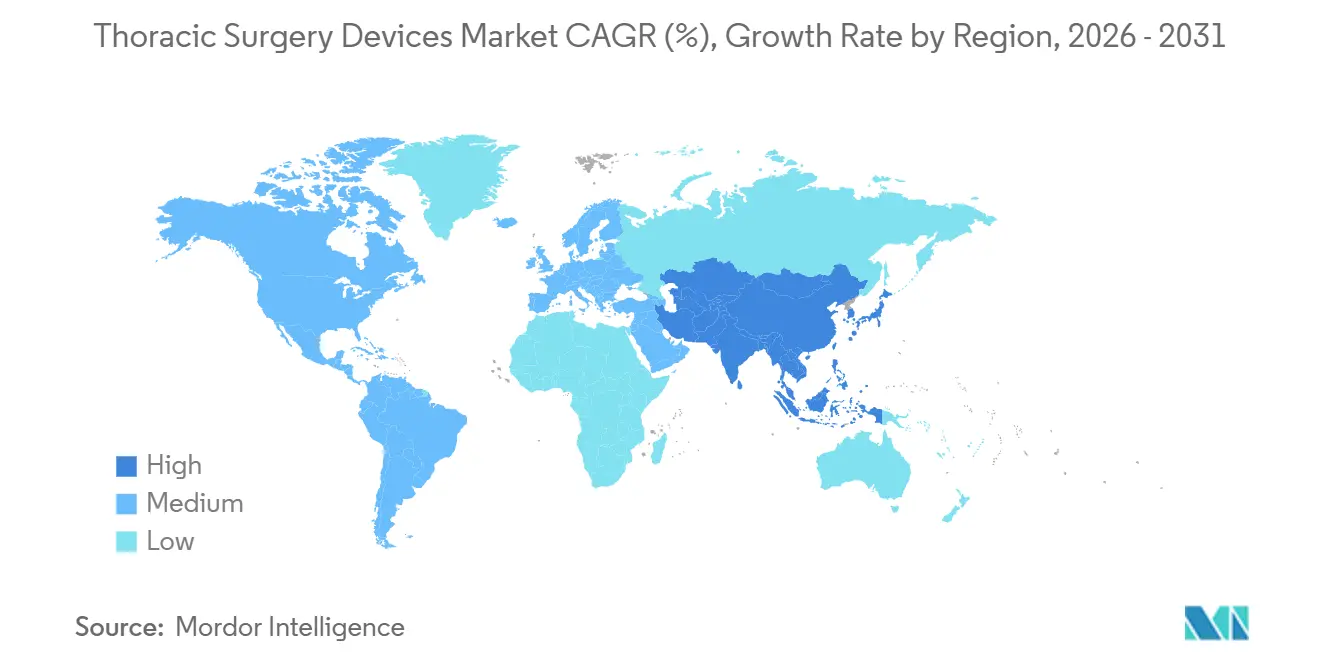

- 地域別では、北米が2025年に38.23%のシェアを占め、アジア太平洋地域は2031年までに8.92%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の胸部外科デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 肺がん検診の拡大と 外科的紹介の早期化 | +1.5% | 北米と西欧で最も高い強度を示す グローバル | 短期(2年以内) |

| ERAS(術後回復強化プログラム)の 普及と当日回復パスウェイの拡大 | +0.7% | 北米、 欧州、アジア太平洋中核地域 | 中期(2〜4年) |

| AI誘導画像診断と ワークフロー統合 | +0.9% | 北米、EU、 東アジア | 中期(2〜4年) |

| ロボット胸部手術に対する 償還の拡大 | +1.0% | 中国、日本、 ドイツ、オーストラリア、東南アジアへの波及 | 中期(2〜4年) |

| サブスクリプション型 ロボットサービスバンドリング | +0.6% | 米国、英国、スカンジナビアで先行利益を得る グローバル | 長期(4年以上) |

| 高齢化と 複雑な併存疾患負担 | +1.2% | 日本、韓国、 イタリア、ドイツ、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

肺がん検診の拡大と外科的紹介の早期化

肺がん検診プログラムの拡大により早期診断が増加しており、これが胸部外科デバイス市場において外科的パスウェイに移行する患者数を直接的に増加させています。OSF HealthCareでは、AI支援による多段階検診プログラムにより、施設の検診率が2020年の18.2%から2025年には42.8%に上昇し、同期間にステージI診断の割合が30.9%から44.6%に増加しました。[1]ASCO AI in Oncology、「AI支援多段階肺がん検診プログラムが全国平均を超える受診率を達成」、ASCO AI in Oncology、ascoai.org 英国NHSの肺がん検診プログラムは、2025年3月までに検診を通じて7,193件の肺がんを診断し、そのうち63.1%がステージ1であったことを報告しており、検診が症例の構成を早期外科的介入に向けてシフトさせる効果を示しています。早期発見はまた、病期分類手術、画像誘導気管支鏡検査、ナビゲーション気管支鏡検査の件数を拡大させるため、胸部外科デバイス市場における商業的恩恵は正式な切除術にとどまりません。この広範な術式ファネルは、病院が組織化された胸部パスウェイを通じてより多くの結節や早期病変を管理するにあたり、内視鏡システム、画像ツール、アクセスデバイスへの需要を支えています。

ERAS(術後回復強化プログラム)の普及と当日回復パスウェイの拡大

術後回復強化パスウェイは、胸部外科デバイス市場において選択された術式を外来・当日退院の環境へと移行させる助けとなっています。JTCVS Openに掲載されたシステマティックレビューおよびメタアナリシスでは、胸部外科術後回復強化(ERAS)プロトコルが19の研究・8,447例において入院期間を3日短縮し、術後合併症全体を低減させたことが示されました。44カ国にわたる2015年から2024年の617件の出版物を対象とした書誌計量研究では、胸部ERASの研究が年間100本を超えるようになり、中国が214件、米国が155件の出版物を寄与していることが示されており、孤立した普及ではなく継続的なプロトコル改良が進んでいることを示しています。[2]Z. Chen et al.、「書誌計量的観点からみた胸部外科におけるERASのトレンド」、Hereditas、springer.com 2024年の肺結節切除に対する胸腔鏡日帰り手術に関する実臨床研究では、術前リハビリテーション、小径ドレナージチューブ、多モード疼痛管理により、標準治療よりも早期退院が可能であることが示されました。より多くの施設がこれらのパスウェイを標準化するにつれて、胸部外科デバイス市場は、すべての症例を従来の入院紹介チャネルに留める必要なく、低コスト環境での追加的な件数を獲得します。この移行はまた、回復を短縮し術後管理を簡素化するプラットフォームおよび器具を優遇します。

AI誘導画像診断とワークフロー統合

人工知能は術前計画と術中支援の一部となりつつあり、これが胸部外科デバイス市場において施設間の一貫性を向上させる方法を変えています。Nature Communicationsに掲載された多施設無作為化対照試験では、肺切除計画のためのInferOperate Thorax AI-3Dシステムが検証され、2〜3分以内に気管支・血管の自動セグメンテーションが完了し、区域切除術における切除マージンの精度が向上することが示されました。[3]L. Xu et al.、「肺手術計画の高度化に向けた人工知能駆動3D再構成」、Nature Communications、nature.com 臨床文献はまた、コンピュータビジョンツールが心胸部外科の現場でワークフローセグメンテーション、器具追跡、術中映像からの術者パフォーマンス評価を支援するために導入されていることを示しています。これが重要なのは、胸部外科デバイス市場が長年にわたり、高件数の大学病院プログラムと小規模病院との間のパフォーマンスギャップによって形成されてきたためです。AI誘導画像診断とワークフローツールは、計画、可視化、技術をより再現可能にすることでそのギャップを縮小できます。これにより、デバイスサプライヤーがロボットおよび高度画像システムを地域病院や中堅プログラムへと深く展開することが商業的に合理的となります。

高齢化と複雑な併存疾患負担

人口の高齢化は、胸部外科デバイス市場において胸部症例数を増加させるだけでなく、各症例の複雑性も高めており、より技術集約的なケアを支えています。韓国の全国肺がん手術レジストリでは、70〜79歳の患者の割合が2010年から2023年にかけて26.3%から32.3%に上昇し、80歳以上の患者は2.0%から6.2%に増加し、Charlson併存疾患指数が7以上の患者の割合は9.0%から17.4%に増加したことが示されました。2025年に英国で実施された観察研究では、高齢手術患者の63.1%が多疾患併存状態にあり、胸部外科が選択的専門科の中で最も重い併存疾患負担を担っていることが明らかになりました。別の2025年の多施設研究では、ロボット支援胸部手術が超高齢患者においても安全かつ技術的に実施可能であり、研究対象集団において開胸への転換がゼロであったことが報告されました。これらのパターンは、年齢単独よりも機能的適合性が重要であり、患者の複雑性が増すにつれて精度、可視化、人間工学的制御がより価値を持つ胸部外科デバイス市場を支えています。これにより、高リスク症例群における低侵襲・ロボット的アプローチへの需要が維持されます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度胸部プラットフォームに対する 術者の急峻な学習曲線 | -0.9% | グローバル、アジア太平洋の新興市場と 地域病院で最も顕著 | 短期(2年以内) |

| 高い設備投資と 症例件数閾値リスク | -0.8% | グローバル、南米、中東・アフリカ、 アジアの第2層都市で最も顕著 | 中期(2〜4年) |

| 新しいロボットおよびエネルギーデバイスに対する 規制上のエビデンス要件 | -0.5% | 北米、EU | 中期(2〜4年) |

| 特殊部品と関税圧力に対する サプライチェーンのエクスポージャー | -0.5% | 米国、EU、アジア太平洋拠点の 製造業者への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度胸部プラットフォームに対する術者の急峻な学習曲線

胸部外科デバイス市場は、ロボット習熟に従来の胸腔鏡下手術(VATS)能力よりもはるかに長い時間を要するため、依然として普及の上限に直面しています。韓国の28病院を対象とした全国人口ベース研究では、学習曲線の閾値の中央値が110件であり、2019年から2022年の研究期間中にそのレベルに達した病院は28施設中8施設のみでした。200件のロボット肺葉切除術を対象としたノルウェーの単施設研究では、二相性の学習曲線が認められ、手術時間は117件目以降も改善を続け、合併症率は94件目前後でようやく安定しました。これは胸部外科デバイス市場内に経済的なトラップを生み出します。なぜなら、病院はしばしば術者がプログラムを正当化するために必要な効率性に達する前に資本を投入するからです。この問題は、プロクタリングシステム、フェローシップパイプライン、体系的なロボットトレーニングが十分に整備されていない第2層病院や新興市場でより深刻です。これらのサポートシステムが拡充されるまで、胸部外科デバイス市場におけるロボットの普及は病院の階層間で不均一なままとなるでしょう。

高い設備投資と症例件数閾値リスク

高い資本コストは、特に予算が限られ年間症例数が少ない環境において、胸部外科デバイス市場の主要な抑制要因であり続けています。24カ月レンタルプログラムやオペレーティングリースなどの柔軟な取得方法は初期障壁を下げるよう設計されていますが、継続的な器具・サービス費用を支えるための持続的な術式件数の必要性を排除するものではありません。年間胸部症例数が100件未満の病院は、1件あたりの経済性が確立されたVATSパスウェイと比較して不利になるリスクに依然として直面しています。これが地域病院への普及を遅らせており、これらの施設は胸部外科デバイス市場において最大の未開拓患者基盤を代表しているにもかかわらずです。この抑制要因は、予算規律と症例集中が固定費の最適化を困難にする南米、中東・アフリカ、アジアの第2層都市で最も強く現れています。その結果、胸部外科デバイス市場における普及は、より多くの症例に固定費を分散させ学習曲線を早期に克服できる高件数センターに集中し続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

術式タイプ別:低侵襲アクセスが優位、ロボティクスが上限を再定義

胸腔鏡下手術(VATS)は2025年に胸部外科デバイス市場シェアの49.21%を占め、胸部外科デバイス市場において最大の術式セグメントとなりました。その地位は、長期的な臨床エビデンス、確立されたトレーニングパスウェイ、および肺切除における信頼性の高い腫瘍学的アウトカムを反映しています。北米と欧州の主要な大学病院への普及はすでに深く進んでいますが、より細いトロカール、4K可視化、低圧気腹を通じて地域病院への拡大が続いています。ロボット支援胸部手術は、縦隔・気管分岐部下リンパ節領域へのアクセスを改善する関節式器具、振戦フィルタリング、3D光学系に支えられ、2031年までに8.23%のCAGRで成長すると予測されています。

2026年の多施設コホート研究では、ロボット肺葉切除術がVATSと比較して開胸への転換率が低く、術後入院期間が短いことが報告されており、より複雑な術式におけるロボット使用の根拠を強化しています。開胸胸部手術は、低侵襲アクセスが依然として限られている再手術症例、血管浸潤、外傷において、胸部外科デバイス市場で依然として重要な位置を占めています。内視鏡胸部手術は規模が小さいものの、ナビゲーション気管支鏡検査が切除に移行する可能性のある末梢病変に対する生検および局所焼灼の選択肢を拡大するにつれて成長しています。日本では、2018年のロボット肺葉切除術および2020年の区域切除術の保険収載により、ロボット胸部手術が肺がん術式全体の1%未満から2025年には15%超へと移行しており、アジア太平洋地域におけるVATSの地域的上限が現在のシェアが示すよりも低い可能性を示唆しています。この順序は重要です。なぜなら、胸部外科デバイス市場はしばしば、より広範なプラットフォーム及が定着する前に償還拡大に追随するからです。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

製品タイプ別:ロボットプラットフォームがシェアを確保、画像セグメントが成長を牽引

ロボットプラットフォームは2025年に製品タイプ別収益の31.83%を占め、胸部外科デバイス市場において最大の製品セグメントとなりました。このセグメントは、導入基盤効果と、コアハードウェア、対応器具、関連ソフトウェアに付随するプレミアム価値を反映しています。内視鏡・画像システムは2031年までに7.28%のCAGRで成長すると予測されており、胸部外科デバイス市場において最も成長の速い製品カテゴリーとなっています。成長は、4K蛍光誘導可視化、区域面マッピングのためのインドシアニングーン灌流画像、およびスタンドアロンシステムとロボットタワーの両方に搭載されるようになったAI強化オーバーレイツールから生まれています。

外科器具・アクセサリーは、ロボット導入基盤の拡大とともに増加します。なぜなら、交換品と使い捨て品の使用が術式ごとに繰り返されるからです。エネルギー・ステープリングデバイスは標準的な構成においてより大きな圧力に直面していますが、肺門部解剖や密な食道組織向けの特殊な厚組織リロードは依然としてプレミアムポジショニングを支えています。胸部外科産業はまた、かつては機械式ステープラーに限定されていた肺葉切除術・区域切除術の特定のステップに対して、超音波エネルギープラットフォームへの段階的な移行を示しています。したがって、セグメントミックスは、コア資本機器と繰り返し使用されるアクセサリーおよび画像アップグレードを組み合わせることができるベンダーを優遇します。このパターンにより、胸部外科デバイス市場は、幅広いポートフォリオ、強力なサービスカバレッジ、および可視化・アクセス・ロボットワークフロー全体の統合を持つベンダーに傾き続けています。

適応症別:食道がんがシェアをリード、縦隔腫瘍が台頭

食道がんは2025年に36.64%のシェアを占め、胸部外科デバイス市場において最大の適応症セグメントとしての地位を維持しました。その主導的な地位は、食道切除術の複雑性と高い器具集約度を反映しており、食道切除術はしばしば胸腔鏡下と腹腔鏡下アクセスを組み合わせ、複数の専用ステープラーリロードを必要とします。肺がんは疾患の罹患率が依然として高いため、胸部外科デバイス市場において最も高い絶対的な術式件数を生み出していますが、1件あたりの収益シェアは、肺葉切除術と比較して楔状切除術における手術室時間の短さと器具集約度の低さによって抑制されています。2025年にThe Lancet Gastroenterology & Hepatologyに掲載されたフェーズ3無作為化試験では、切除可能な胸部食道がんにおける全生存率について胸腔鏡下食道切除術が開胸手術に対して非劣性であることが示され、低侵襲食道切除術へのプロトコル移行を支持しています。

縦隔腫瘍は2031年までに8.85%のCAGRで成長すると予測されており、胸部外科デバイス市場において最も成長の速い適応症となっています。そのペースは、胸腺摘出術および前縦隔腫瘍切除術の正中胸骨切開からロボットおよび剣状突起下低侵襲アクセスへの移行と関連しています。狭い縦隔腔はロボットの関節動作と柔軟な動きを優遇し、技術的に困難な剥離における制御を向上させます。2025年に発表された臨床エビデンスでは、ロボット支援胸部手術が9.5〜10cmまでの胸腺腫に対して安全かつ技術的に実施可能であることが示され、低侵襲介入の従来のサイズ閾値が拡大されました。気胸と多汗症は規模が小さいものの安定したニッチ市場であり、いずれも胸部外科デバイス市場内の成熟したVATSベースの胸膜・交感神経切除術に主に依存しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:病院の優位性が持続、専門センターがイノベーションの最前線を定義

病院は2025年に45.23%のシェアを占め、胸部外科デバイス市場における主導的な地位を維持しました。その主導的地位は、ICUインフラ、多職種腫瘍カンファレンス、研修医教育、および高併存疾患患者と複雑な腫瘍切除術を管理する能力に基づいています。外来手術センターは、ERASパスウェイが選択された楔状切除術や小規模肺葉切除術における当日退院を支援するにつれて、胸部外科デバイス市場における役割を拡大しています。この移行は、低コストの提供モデルと、体系的な周術期回復パスウェイに対する術者の信頼の高まりに結びついています。

胸部外科専門センターは2031年までに7.95%のCAGRで成長すると予測されており、胸部外科デバイス市場規模の見通しの中で最も成長の速いエンドユーザーカテゴリーです。その成長は、集中した腫瘍症例ミックス、ロボットおよびAI誘導プラットフォームの早期採用、およびロボット学習曲線を克服する強い能力から生まれています。これらのセンターはまた、ベンダーがプロクタリング、トレーニング、ワークフローサポートを提供するエビデンス生成拠点としても機能しています。ロボティクスの資格認定・特権付与基準は、マルチプラットフォームトレーニングを支援できるセンターが地域病院からの紹介を引き付けやすくなるため、より重要性を増しています。このダイナミクスにより、低侵襲性の件数がより多くの外来環境に広がり始めても、最も複雑な症例については胸部外科デバイス市場が専門的なハブに集中し続けることになります。

地域分析

北米は2025年に胸部外科デバイス市場シェアの38.23%を占め、胸部外科デバイス市場において最大の地域セグメントとなりました。この地位は、密なロボット導入基盤、成熟したERAS普及、および病院システム全体で複雑な胸部術式を支える償還構造によって支えられています。2026年のCMSポリシー文書では、複雑な胸部術式に対するDRGベースの償還がコード163〜165の下で、複雑性に応じて1件あたり13,929〜32,613米ドルの範囲であることが示されています。米国は、高い術式集約度と幅広いロボットおよび高度内視鏡プラットフォームへのアクセスを組み合わせているため、この地域の主要な件数センターであり続けています。同時に、2026年1月1日から有効な心胸部外科の非時間ベース業務相対価値単位(RVU)の2.5%削減は、プログラムが術式件数を直接削減するのではなく、時間効率の高いパスウェイと選択的なサイト移行を優先するよう促す可能性のある近期的なマージン逆風を生み出しています。

欧州は胸部外科デバイス市場において第2位の地域的地位を占め、ドイツと英国が主導しています。この地域は強力な胸部センターネットワークの恩恵を受けていますが、デバイスの普及はEU医療機器規制(MDR)の下でより厳格なコンプライアンス環境によって形成されています。2025年、Guy's and St Thomas' NHS Foundation Trustは、NHSサプライチェーンフレームワークを通じてIntuitive Surgicalとの7年間の直接ロボット胸部手術契約を締結しており、コンプライアンス障壁が解消された後に公共調達が長期的なベンダー関係を固定化できることを示しています。フランス、イタリア、スペイン、ポーランド、オランダ、スカンジナビア諸国は、国民医療制度の制約の中でVATSとERASの使用を拡大し続けています。

アジア太平洋地域は2031年までに8.92%のCAGRで成長すると予測されており、胸部外科デバイス市場において最も成長の速い地域セグメントとなっています。日本はすでに償還が術式ミックスをどのように再形成できるかを示しており、ロボット支援胸部手術は保険収載が拡大した後、2017年の肺がん術式全体の1%未満から2025年には15%超へと移行しました。中国は、国内ロボットブランドが2025年に初めて公立病院のロボット手術入札の50%超を獲得し、輸入プラットフォームが同国の高成長セグメントを支配するという長年の前提を覆したため、胸部外科デバイス市場において構造的に最も重要な成長エンジンとなっています。上海市肺科医院は単一施設で国産ロボット支援胸部手術1,000件を超えました。インド、韓国、オーストラリアも、償還拡大と高件数腫瘍センターを通じて低侵襲・ロボット胸部手術の能力を拡大しており、中東・アフリカと南米は民間病院の成長と医療ツーリズムインフラを通じた投資の小規模ながら新興の目的地であり続けています。

競合環境

胸部外科デバイス市場は、プレミアムエンドでは中程度に集中しており、周辺デバイスカテゴリーではより分散しています。Intuitive Surgicalはロボットプラットフォームにおいて最も強力な存在であり、Olympus、Karl Storz、Fujifilmは内視鏡・可視化において重要な地位を占め、CONMED、B. Braun、Medtronic、Johnson & Johnson、Teleflexはステープリング、アクセス、エネルギーポートフォリオ全体で競合しています。これは、胸部外科デバイス市場がロボティクスにおける集中した導入基盤構造と、術式全体で使用されるツールおよび使い捨て品における広範な分散を組み合わせていることを意味します。主要な商業的優位性は依然として、ハードウェア、サービス、トレーニング、および継続的な器具需要を耐久性のある病院関係に統合できる企業に属しています。この構造により、調達力とスイッチングコストが胸部外科デバイス市場における競争の中心に置かれています。

いくつかの戦略的動向は、胸部外科デバイス市場がよりマルチプラットフォームな未来に向けて開かれていることを示しています。2025年12月、MedtronicはHugoロボット支援手術システムについて泌尿器科術式に対するFDA承認を取得し、これが同社の米国初の規制承認となり、時間をかけてより広範なマルチスペシャルティ展開を追求する立場を強化しました。2026年1月、Johnson & JohnsonはOttavaロボット外科手術システムをFDAにデノボ分類申請し、胸部外科適応症を中期的なロードマップに含むマルチスペシャルティプラットフォームを構築する直接的な取り組みを示しました。2025年4月、CMR SurgicalはVersusのFDA承認後の米国ローンチを加速するために2億米ドル超の新規資金調達を確保し、マルチスペシャルティの柔軟性を軸とした展開を支援しています。

競争はまた、胸部外科デバイス市場内で地理的にも変化しています。Touchsurgeonsおよびマイクロポートのシュルイシステムを筆頭とする中国国内のロボット製造業者が、2025年に初めて中国の公立病院ロボット手術入札の50%超を獲得し、輸入プラットフォームが同国の高成長セグメントを支配するという長年の前提を覆しました。この変化は、全体的な術式件数が増加し続ける中でも、器具・サービス契約における価格圧力を高める可能性があります。柔軟な資金調達、迅速なトレーニングサポート、統合された画像ワークフローを提供できるベンダーは、胸部外科デバイス市場が中堅病院や地域専門センターへと移行するにつれてより有利な立場に置かれるでしょう。これにより、胸部外科デバイス市場はプレミアムプラットフォームにおける明確なリーダーを持ちながらも、病院がプラットフォームの名声よりもプログラム総コストを評価し始めるあらゆる場面で競争が拡大するという状況が続いています。

胸部外科デバイス産業のリーダー企業

B. Braun Melsungen AG

Boston Scientific Corporation

CONMED Corporation

Medtronic

Olympus Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Johnson & Johnsonは、複数の上腹部術式を対象としたOttavaロボット外科手術システムをFDAにデノボ分類申請しました。この申請はIDE試験データを活用しており、マルチスペシャルティ展開に向けた重要なステップとなります。胸部適応症は並行するIDEプログラムで積極的に開発中です。

- 2026年1月:中国の国家医療保障局が「外科・治療補助手術医療サービス価格項目設定ガイドライン」を公表し、37の標準化されたロボット手術術式コードを正式化しました。この償還フレームワークは、中国の公立病院全体でロボット胸部プラットフォームの病院採用を加速させると期待されており、予測期間においてアジア太平洋セグメントにとって最大の単一規制触媒となります。

- 2025年12月:MedtronicはHugoロボット支援手術システムについて泌尿器科術式に対するFDA承認を取得し、同社の米国初の規制承認となりました。ベルギーで積極的な胸部臨床試験が進行中であり、適応症拡大の計画もあることから、この承認はHugoを2〜3年以内にda Vinciに対する信頼性の高いマルチスペシャルティ競合製品として位置づけます。

- 2025年4月:CMR SurgicalはFDA承認後の米国でのVersusの商業ローンチを加速するために2億米ドル超の新規資金調達を確保しました。この資金調達はVersius Plusシステムの開発およびNVIDIA IGX Thor AI統合も支援します。同社の導入済みVersusベースは30カ国以上で30,000件以上の術式を完了しています。

世界の胸部外科デバイス市場レポートの範囲

胸部外科デバイス市場とは、胸腔内の外科的術式に使用される専門的な医療器具、画像システム、エネルギーデバイス、ロボットプラットフォームの開発、製造、流通に特化した産業を指します。技術革新、胸部疾患の罹患率の上昇、低侵襲・ロボット支援技術の普及拡大によって牽引されています。

市場は術式タイプ別にセグメント化されており、開胸手術、胸腔鏡下手術(VATS)、ロボット支援胸部手術、内視鏡胸部手術が含まれます。製品タイプ別では、外科器具・アクセサリー、内視鏡・画像システム、エネルギー・ステープリングデバイス、ロボットプラットフォームを対象としています。適応症別では、肺がん、食道がん、気胸、縦隔腫瘍、多汗症を対象としています。エンドユーザー別では、病院、外来手術センター、胸部外科専門センターを対象としています。最後に、地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)に分類されています。

| 開胸手術 |

| 胸腔鏡下手術(VATS) |

| ロボット支援胸部手術 |

| 内視鏡胸部手術 |

| 外科器具・アクセサリー |

| 内視鏡・画像システム |

| エネルギー・ステープリングデバイス |

| ロボットプラットフォーム |

| 肺がん |

| 食道がん |

| 気胸 |

| 縦隔腫瘍 |

| 多汗症 |

| 病院 |

| 外来手術センター |

| 胸部外科専門センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 術式タイプ別 | 開胸手術 | |

| 胸腔鏡下手術(VATS) | ||

| ロボット支援胸部手術 | ||

| 内視鏡胸部手術 | ||

| 製品タイプ別 | 外科器具・アクセサリー | |

| 内視鏡・画像システム | ||

| エネルギー・ステープリングデバイス | ||

| ロボットプラットフォーム | ||

| 適応症別 | 肺がん | |

| 食道がん | ||

| 気胸 | ||

| 縦隔腫瘍 | ||

| 多汗症 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 胸部外科専門センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要な質問

2031年における胸部外科の予測市場規模は?

胸部外科市場は2026年の129億5,000万米ドルから7.23%のCAGRで成長し、2031年までに183億6,000万米ドルに達すると予測されています。

現在の需要をリードしている術式タイプはどれですか?

胸腔鏡下手術(VATS)が2025年に49.21%のシェアでトップとなり、深い臨床普及と幅広い病院トレーニング基盤を反映しています。

胸部術式においてロボットシステムが普及している理由は何ですか?

ロボット支援胸部手術は、術者が複雑な剥離における関節動作、振戦フィルタリング、3D光学系、およびより良いアクセスを評価するため、2031年までに8.23%のCAGRで成長すると予測されています。

最も成長の速い地域はどこですか?

アジア太平洋地域は、償還改革、国内ロボット製造、および増加する肺がん外科件数に支えられ、2031年までに8.92%のCAGRで拡大すると見込まれています。

最終更新日: