鼻形成術インプラント市場規模とシェア

市場概要

| 調査期間 | 2026 - 2031 |

|---|---|

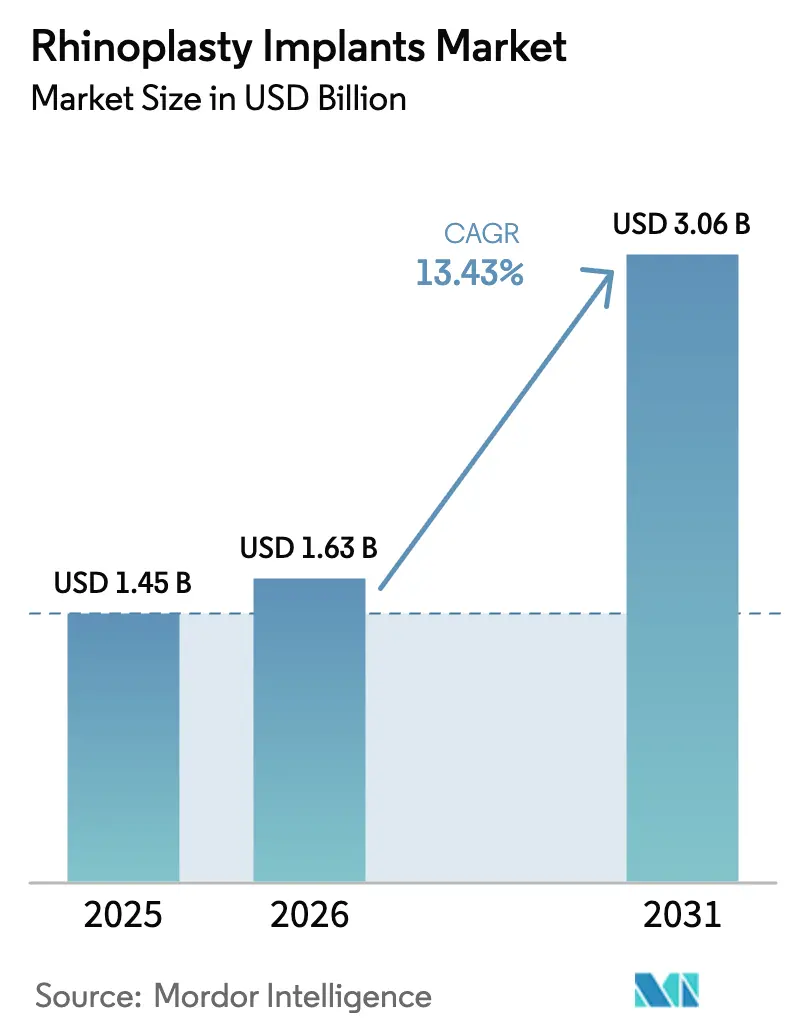

| 市場規模 (2026) | 1.63 十億米ドル |

| 市場規模 (2031) | 3.06 十億米ドル |

| 成長率 (2026 - 2031) | 13.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鼻形成術インプラント市場分析

2026年の鼻形成術インプラント市場規模は16億3,000万米ドルと推定され、2025年の14億5,000万米ドルから成長し、2026年から2031年にかけて13.43% CAGRで成長し、30億6,000万米ドルに達すると予測されています。

成長は美容手術件数の増加、特に2024年の米国における前年比2%の手術件数増加、および手術時間を短縮し修正リスクを低減する3Dプリント患者固有デバイスの急速な普及に牽引されています。アジア太平洋地域の需要はメディカルツーリズムと可処分所得の増加を背景に加速しており、生体吸収性スキャフォールドは長期的合併症を低減しサプライヤーのポートフォリオを再編する可能性を秘めています。画像ソフトウェア、超音波骨彫刻ツール、および効率化された外来手術センターのワークフローへの並行投資が、高件数施設と小規模クリニックの間の技術格差を拡大しています。欧州連合における規制上の遅延と北米における関税圧力により、メーカーはデュアルソーシングとニアショアリングへの移行を余儀なくされていますが、これらの障壁は低品質な競合他社を市場から排除する効果もあり、確立されたプレーヤーにプレミアムラインを拡大する余地をもたらしています。

主要レポートのポイント

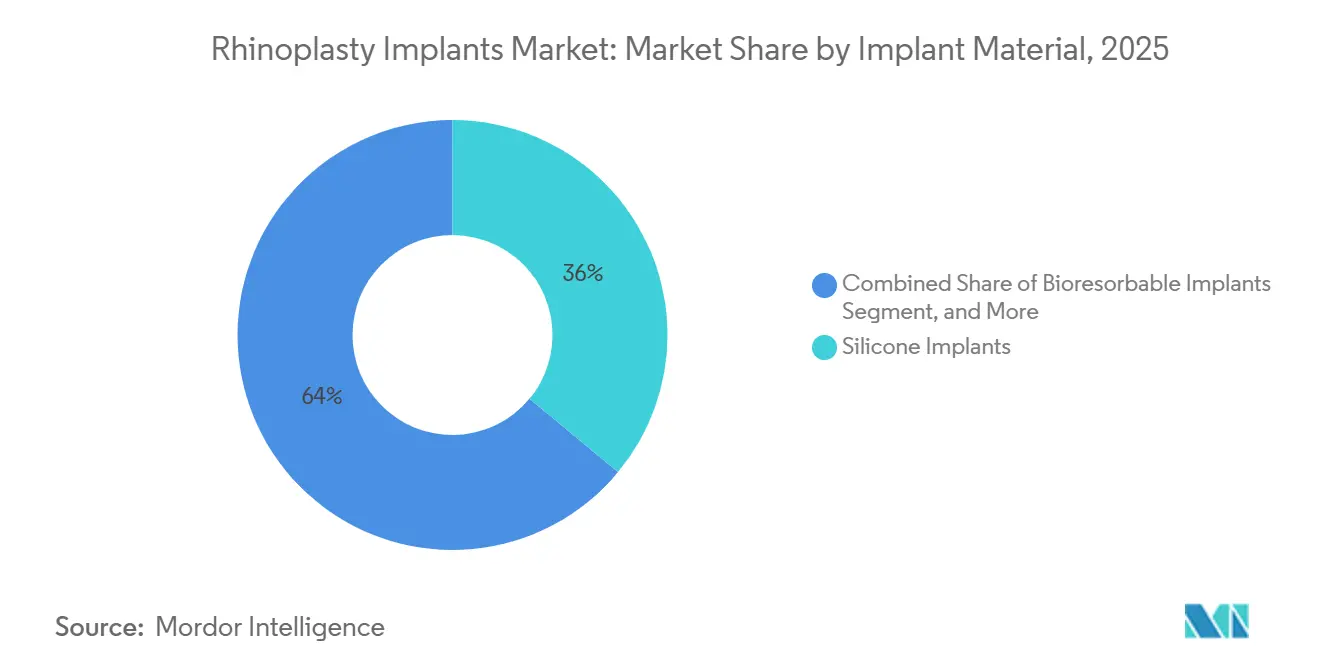

- インプラント素材別では、シリコーンインプラントが2025年の鼻形成術インプラント市場シェアの36.01%を占め、一方で生体吸収性インプラントは2031年までに最速の14.45% CAGRを記録すると予測されています。

- 術式タイプ別では、増大鼻形成術が2025年に41.93%のシェアで手術件数をリードし、修正鼻形成術は2031年までに最高の15.87% CAGRを記録すると予測されています。

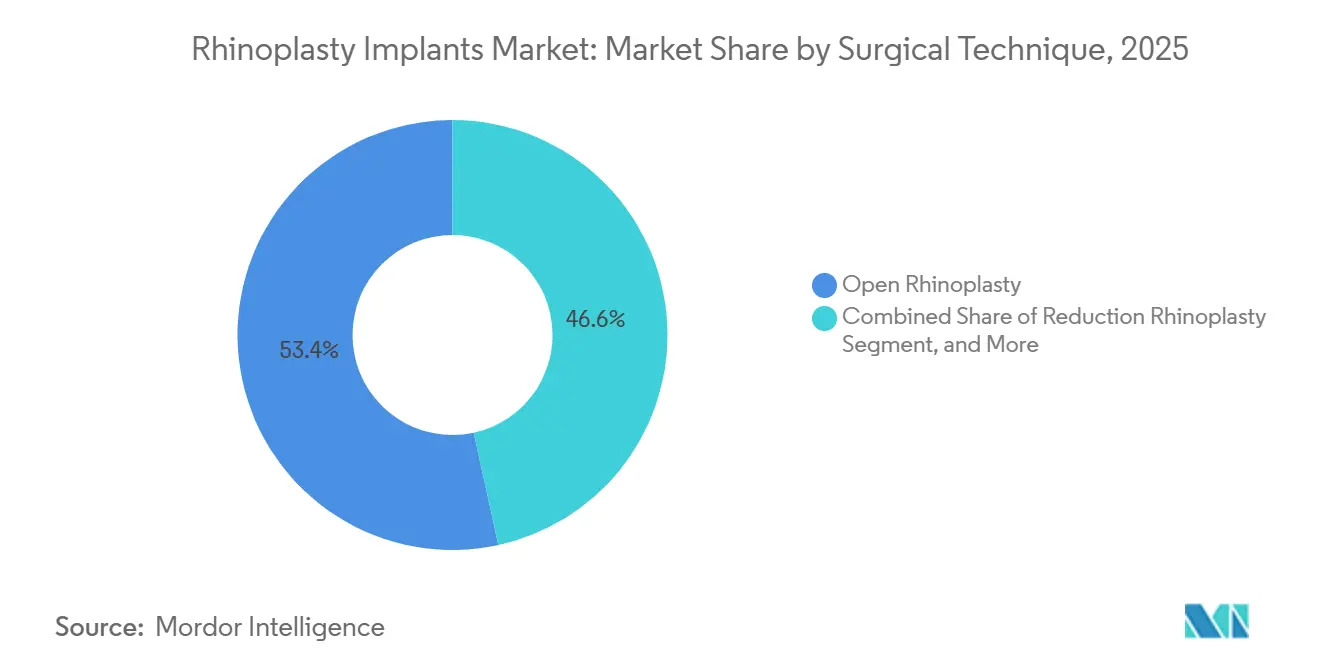

- 外科的手技別では、オープン鼻形成術が2025年の外科的手技収益の53.42%を占め、プリザベーション手技は同期間に19.76% CAGRで拡大する見込みです。

- エンドユーザー別では、病院が2025年のエンドユーザー収益の61.63%を占め、外来手術センターは2031年までに16.86% CAGRを記録すると予測されています。

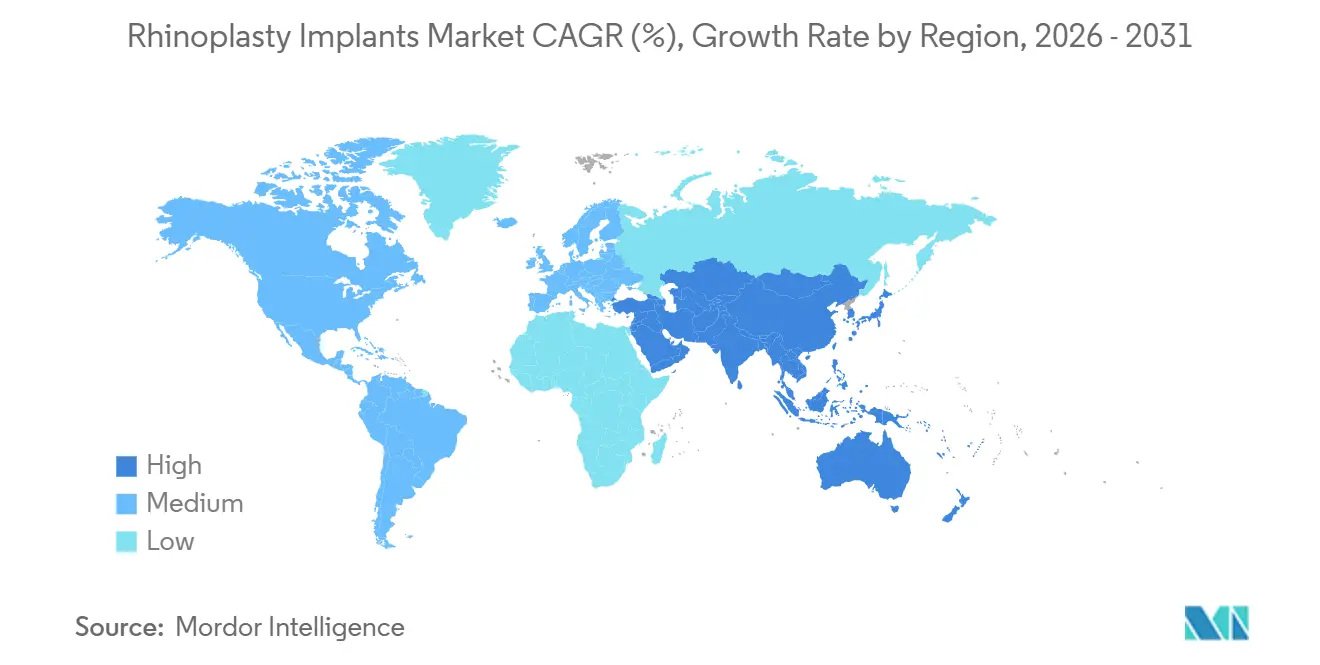

- 地域別では、北米が2024年の世界販売の36.29%を占め、アジア太平洋地域は2031年までに最速の20.94% CAGRを達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の鼻形成術インプラント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 美容鼻形成術需要の急増 | +3.2% | 世界規模、特に北米、韓国、ブラジルで最高強度 | 中期(2〜4年) |

| 3D画像診断および患者固有インプラントにおける技術的進歩 | +2.8% | 北米・欧州連合がコア、アジア太平洋第一層都市への波及 | 長期(4年以上) |

| 鼻外傷および先天性奇形症例の増加 | +2.1% | 世界規模、中東・アフリカの紛争地帯および南アジアの道路外傷多発地域で高水準 | 短期(2年以内) |

| 低侵襲プリザベーション手技の台頭 | +2.5% | 北米・欧州連合が早期採用、アジア太平洋への段階的普及 | 中期(2〜4年) |

| 生体吸収性および3Dプリントインプラントの台頭 | +1.9% | 北米・欧州連合の規制適合市場、アジア太平洋への普及は限定的 | 長期(4年以上) |

| 2025〜26年のデバイス関税を相殺するためのニアショアリング | +1.0% | 北米(米国、カナダ、メキシコ)、欧州連合の一部が恩恵 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

美容鼻形成術需要の急増

ソーシャルメディアへの露出と顔面手術に関する議論の一般化が、成人の鼻形成術件数の着実な増加を促しています。米国の手術件数は2024年に48,423件に増加し、40歳以上の患者における顕著な成長が見られました。[1]米国形成外科学会、「米国人は2024年に美容形成外科に280億米ドル以上を支出」、plasticsurgery.org インドネシアと韓国のメディカルツーリズム回廊では、海外患者がインプラントの品質を妥協せずに低価格を求めるため、二桁成長が報告されています。東南アジアの競争力ある価格設定は1件あたり平均7,500米ドルで、典型的な米国の費用の約半額であり、プレミアムかつ手頃なシリコーンおよびePTFEインプラントへの新たな需要を生み出しています。メーカーはコストとブランドエクイティのバランスを取る段階的な製品ラインで対応しています。高齢層の増加も、実績ある安全記録を持つインプラントを支持し、シリコーンの現在のリードを強化しています。

3D画像診断および患者固有インプラントにおける技術的進歩

CTスキャンとCADソフトウェアの日常的な使用により、この専門分野は精密工学へと移行しています。外科医は個々の解剖学的構造を再現した多孔性ポリエチレンまたはシリコーン製のインプラントを発注でき、試行錯誤を減らし麻酔時間を短縮できます。[2]JAMA顔面形成外科、「鼻形成術における3Dプリント患者固有インプラント:系統的レビュー」、jamanetwork.com 2024年のレビューでは、3Dプリントガイドを使用した場合、フリーハンド整形と比較して背側対称スコアが18%高いことが判明しました。スキャナー、プリンター、ソフトウェアの設備費用は50万米ドルを超えるため、普及率は大学病院や最上位の外来手術センターで最も高くなっています。これらの施設はプレミアム価格を設定でき、汎用インプラントに依存するクリニックとの収益性格差を生み出しています。これに対応して、大手サプライヤーはバイオプリンティング企業と提携し、患者固有の生産を拡大し、高件数センターとの長期契約を確保しています。

鼻外傷および先天性奇形症例の増加

交通事故、対人暴力、および先天性異常が引き続き再建需要を促進しています。鼻骨骨折は顔面骨損傷の40%を占め、自家軟骨が不十分な場合にはインプラントによる修復が必要なサブセットが存在します。北アフリカと中東の紛争影響地域では外傷入院が増加しており、南アジアでは急速なモータリゼーションに関連した高い受傷率が見られます。再建患者は選択的美容クライアントよりも価格感応度が低く、景気後退時でも安定した販売を支えています。病院はこれらの複雑な症例に多孔性ポリエチレンまたはチタンを好み、メーカーに周期的な美容需要を相殺する多様化した収益源をもたらしています。

低侵襲プリザベーション手技の台頭

プリザベーション鼻形成術は固有の背側ヴォールトを維持し、術後腫脹を軽減して迅速な回復を可能にします。2025年の研究では、従来の骨切り術と比較して平均治癒時間が9日短縮されることが示されました。普及には高解像度画像診断と超音波骨彫刻ツールが必要であり、1台あたり3万〜5万米ドルの設備投資を促進しています。過去10年間に訓練を受けた若い外科医がこの手技を好み、事前輪郭形成された背側形状を持つシリコーンインプラントの主要な販売ポイントとなっています。早期採用者は北米と西欧に集中していますが、トレーニングフェローシップの拡大に伴い、アジア第一層都市への波及が期待されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い手術費用およびインプラントコスト | -2.3% | 世界規模、価格感応度の高いアジア太平洋およびラテンアメリカ市場で最も深刻 | 中期(2〜4年) |

| 術後合併症および訴訟リスク | -1.8% | 北米・欧州連合の訴訟リスクが高い環境、アジア太平洋での中程度の影響 | 短期(2年以内) |

| 世界的な規制経路の乖離 | -1.2% | 世界規模、米国・欧州連合・中国の規制インターフェースで最大の摩擦 | 長期(4年以上) |

| 非外科的フィラーおよびスレッドによる件数の侵食 | -2.0% | 北米、欧州連合、韓国の早期採用市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い手術費用およびインプラントコスト

美容鼻形成術の総費用は東南アジアの7,500米ドルから米国の15,000米ドルまで幅があり、中間所得世帯のアクセスを制限しています。プレミアムな患者固有インプラントはベースラインコストに2,500米ドルを追加する可能性があり、機能的・美容的ハイブリッド手術の償還は依然として一貫性を欠いています。ラテンアメリカと南アジアの消費者は北米と比較して可処分所得に4〜6倍の格差があり、強い関心にもかかわらず普及を抑制しています。汎用シリコーンセグメントの価格圧縮はマージンを圧迫し、研究開発支出を抑制しています。メーカーは収益性を守るためにデュアル層ポートフォリオを展開していますが、実績ある素材を新しい高価格オプションよりも優先する外科医からの抵抗に直面しています。

非外科的フィラーおよびスレッドによる件数の侵食

ヒアルロン酸フィラーとPDOスレッドは800〜2,000米ドルのコストでダウンタイムが最小限であり、微妙な変化を求める若いユーザーに訴求しています。2024年の中国の研究では、非外科的鼻形成術後1年の満足度が92%であり、主に一過性の副作用であることが報告されました。[3]美容外科ジャーナル、「非外科的鼻形成術:2,088症例の後ろ向き研究」、academic.oup.com これらの代替手段は2025年に美容的鼻輪郭形成需要の15〜20%を獲得し、韓国では28%に上昇しました。効果は18ヶ月以内に消失しますが、繰り返し治療が皮膚科医に安定した収入源を生み出し、一部の患者の外科的解決策への移行を遅らせています。インプラントベンダーは永続性と構造的サポートを強調することで対抗していますが、より長い意思決定サイクルに直面しており、患者教育への投資を増やす必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インプラント素材別:シリコーンの優位性と生体吸収性の台頭

シリコーンは2025年の鼻形成術インプラント市場の36.01%を占め、低い単位コスト、数十年にわたる臨床データ、および術中の取り扱いの容易さを反映しています。30年間の縦断的レビューにより、自家移植片と比較して挿入時間が短く、合併症率が同等であることが確認されました。シリコーンの鼻形成術インプラント市場規模は、新しい選択肢が登場しても着実に成長すると予測されています。しかし、生体吸収性インプラントは永久的な異物を排除することへの外科医の関心に支えられ、14.45% CAGRで拡大すると予測されています。初期臨床データでは、押し出し率が5%未満であり、シリコーンで報告された値のほぼ半分です。

ePTFEは中間的な位置を占め、組織統合の利点を提供しますが、1単位あたり800〜1,200米ドルを要求するため、修正または高級美容診療への普及が制限されています。多孔性ポリエチレンは血管内成長を通じて再建ニーズを満たしますが、整形の難しさと感染リスクがより広い使用を制限しています。チタンおよび死体軟骨は、剛性構造サポートがコスト上の懸念を上回る場合に使用される小さな専門セグメントを形成しています。若い外科医が3Dプリントおよび生体吸収性ソリューションに傾く中、シリコーンサプライヤーはロイヤルティを維持するためにテクスチャード表面とハイブリッドデザインを投入しています。この親しみやすさとイノベーションの相互作用が、すべての素材カテゴリーにわたって競争を活発に保っています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能です

術式タイプ別:増大がリード、修正が急増

増大鼻形成術は2025年の市場の41.93%を占め、高い鼻筋が望ましいとされる東アジア市場の需要に牽引されています。インプラントコストは中程度であり、手術時間は縮小術よりも短く、件数を維持しています。増大術の鼻形成術インプラント市場規模は引き続き上昇すると予測されていますが、セグメントの成熟に伴いペースは緩やかになります。一方、修正手術は一次手術後の10〜15%の不満または合併症率を反映し、15.87% CAGRで成長すると予測されています。これらの症例はリソース集約的であり、より高い外科医報酬をもたらし、プレミアムニッチを形成しています。

縮小鼻形成術は、フィラーが骨切り術なしに軽微な背側ハンプに対処するため、緩やかに成長しています。再建手術は外傷および先天性欠損に対する保険適用に支えられ、安定を維持しています。二次的介入はしばしば患者固有の多孔性ポリエチレンや生体吸収性ストラットなどの高度なインプラントを必要とし、デバイスメーカーに画像診断および計画ソフトウェアのクロスセルの機会を与えています。修正ブームは、正確な形状と実証された長期安全性を持つインプラントの必要性を強調しています。

外科的手技別:プリザベーション手法が勢いを増す

オープン鼻形成術は2025年の収益の53.42%を占め、直接視野が必要な複雑な症例に好まれています。外科医はその汎用性を評価し、患者は通常数ヶ月以内に消失する軽微な外部瘢痕を受け入れています。オープン手術に関連する鼻形成術インプラント市場シェアは依然として高いですが、プリザベーション手法は19.76% CAGRで上昇しています。エビデンスは、従来の骨切り術と比較して浮腫の軽減と9日間の回復期間短縮を示しています。

鼻腔内切開を通じて行われるクローズド鼻形成術は、単純な美容調整に適しており、手術時間が15〜20分短縮されます。プリザベーション手技の普及は北米と西欧の最近訓練を受けた外科医の間で最も速く、アジア太平洋とラテンアメリカは依然としてオープン手法に大きく依存しています。設備コストと習得曲線が小規模センターでの普及を制限し、プレミアムインプラントがプリザベーション専門家に、低価格オプションが従来の施術者に対応する二速市場を生み出しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能です

エンドユーザー別:外来手術センターが病院の優位性に挑戦

病院は2025年の収益の61.63%を占め、複雑な再建業務量、包括的な認定、および統合された集中治療サポートのおかげです。大学センターはフェローに最新のインプラントを紹介し、ブランド親しみやすさを強化しています。対照的に、外来手術センターは病院環境より30〜40%低いコストと迅速な症例回転率の恩恵を受け、16.86% CAGRで成長すると予測されています。外来手術センターに関連する鼻形成術インプラント市場規模は、支払者が選択的症例をより低コストの場所に誘導するにつれて急速な拡大が見込まれています。

耳鼻咽喉科および形成外科クリニックは、局所麻酔下での軽微な修正のためのハイブリッドセグメントを形成しています。その分散した購買は、少量出荷と柔軟な在庫を提供するサプライヤーを優遇します。外来設定への移行により、メーカーはコンパクトな滅菌包装とジャストインタイム物流を開発することを余儀なくされています。外来手術センターの認定は様々ですが、支払者のインセンティブと患者の利便性が病院からの移行を引き続き強化しています。

地域分析

北米は2024年の世界販売の36.29%を占め、高い一人当たり支出、確立された美容文化、および再建症例への有利な償還に牽引されています。米国の件数は2024年に48,423件に達しましたが、一次成長は横ばいになりつつあり、非外科的代替手段が一部の需要を引き付けています。カナダとメキシコはメディカルツーリズムとニアショアリングにより、リードタイムを短縮しながらより速い成長を示しています。厳格なFDA経路は製品品質を保護しますが、承認タイムラインを延長し、確立されたブランドの優位性を強化しています。

欧州は規制および市場条件のパッチワークを示しています。ドイツ、英国、フランス、イタリア、スペインが地域需要の相当部分を占めていますが、医療機器規制により承認サイクルに12〜18ヶ月が追加され、コンプライアンスコストが25%上昇しました。ブレグジットはUKCA認証の分離により複雑さを増しています。障壁にもかかわらず、欧州は大学センターでプリザベーション鼻形成術と生体吸収性スキャフォールドを先導し、技術インキュベーターとしての地位を確立しています。

アジア太平洋地域は2031年までに最速の20.94% CAGRが予測されており、中国の医療美容ブームが2023年の3,115億人民元から2030年の予測1.3兆人民元へと拡大することに牽引されています。韓国は医療観光客の22%を中国から引き付け、プレミアム価格を維持しています。インドの手術費用は米国の3分の1であり、簡素化されたビザ政策の恩恵を受けています。2024年のインドネシアの手術件数の21%増加は、件数を再分配する観光の役割を強調しています。日本とオーストラリアはより緩やかに成長しますが、3Dプリントおよび生体吸収性インプラントの早期採用者として機能しています。

中東・アフリカは、湾岸協力会議における裕福な選択的需要と紛争地帯における再建ニーズを組み合わせています。南アフリカは欧米訓練を受けた外科医をより低い価格で提供し、地域患者を引き付けています。南米はブラジルの長い美容の歴史とアルゼンチンの通貨優位性を活用しており、両市場ともコストのためにシリコーンを好みながら、都市部でプリザベーション手技を徐々に採用しています。通貨変動と輸入関税は、メーカーが注意深く監視すべき主要変数であり続けています。

競合ランドスケープ

鼻形成術インプラント産業は中程度に分散したままです。各社はシェアを維持するために3Dプリントパートナーシップと生体吸収性研究開発に投資しています。Integraの2024年のバイオプリンティングプラットフォームの買収は、2026年までに患者固有の軟骨スキャフォールドを商業化するという目標のもと、このピボットを強調しています。

垂直統合が広がっており、企業は関税および物流ショックから身を守るために滅菌および包装資産を購入しています。W.L. GoreはePTFE特許を通じて防御可能な堀を維持し、修正専門家の間でのロイヤルティを確保しています。地域の挑戦者、特にWanhe Plastic Materialsは、より低い労働コストを活用してアジア太平洋で割引シリコーンインプラントを販売し、既存企業に価格ではなくサービス品質で競争することを強いています。

ホワイトスペースの機会には、インプラントを単回使用器具とバンドルした外来手術センター最適化キットが含まれます。米国センターへの3週間の納期を保証できるサプライヤーは、ジャストインタイム在庫モデルの下で優位性を得ます。ブラジルと韓国における戦略的流通協定は地理的調整を示しており、Zimmer Biometの2025年の韓国流通業者とのパートナーシップは、プリザベーション訓練を受けた外科医への浸透を深めることを目的としています。

鼻形成術インプラント産業リーダー

W. L. Gore & Associates

Establishment Labs

B. Braun Melsungen AG

GC Aesthetics plc

Integra LifeSciences

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Shoulder Innovationsは、顔面および肩の手術における精度を向上させるマイクロロボットプラットフォームを導入するためにInterventional Systemsと提携しました。

- 2025年11月:W&H Medicalは、鼻形成術および頭蓋顔面手術向けに設計されたFDA認可のピエゾ&ドリルコンビネーションコンソールを発売しました。

- 2025年6月:Lyra Therapeuticsは、慢性鼻副鼻腔炎に対するLYR-210の第3相ENLIGHTEN 2の肯定的なデータを発表し、鼻手術における補助的応用を支持しました。

- 2024年4月:Integra LifeSciencesは、患者固有の鼻スキャフォールドの商業展開を加速するために、8,500万米ドルでバイオプリンティング技術プラットフォームを買収しました。

世界の鼻形成術インプラント市場レポートの範囲

鼻形成術インプラント市場とは、主に美容的強化または機能的鼻再建のために外科的および非外科的鼻形成術手術で使用されるインプラントの開発、製造、および流通に焦点を当てた世界的な産業を指します。鼻の再形成、増大、および矯正を支援する製品、技術、およびサービスを包含しています。

鼻形成術インプラント市場レポートは、インプラント素材(シリコーン、ePTFE、多孔性ポリエチレン、生体吸収性、その他)、術式タイプ(増大、縮小、修正、その他)、外科的手技(オープン、クローズド、プリザベーション)、エンドユーザー(病院、外来手術センター、クリニック)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| シリコーンインプラント |

| ePTFEインプラント |

| 多孔性ポリエチレンインプラント |

| 生体吸収性インプラント |

| その他(チタンインプラント、死体軟骨・同種移植軟骨など) |

| 増大鼻形成術 |

| 縮小鼻形成術 |

| 修正・二次鼻形成術 |

| その他の術式タイプ(再建、フィラー・非外科的インプラントなど) |

| オープン鼻形成術 |

| クローズド鼻形成術 |

| プリザベーション・低侵襲 |

| 病院 |

| 外来手術センター |

| 耳鼻咽喉科・形成外科クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| インプラント素材別 | シリコーンインプラント | |

| ePTFEインプラント | ||

| 多孔性ポリエチレンインプラント | ||

| 生体吸収性インプラント | ||

| その他(チタンインプラント、死体軟骨・同種移植軟骨など) | ||

| 術式タイプ別 | 増大鼻形成術 | |

| 縮小鼻形成術 | ||

| 修正・二次鼻形成術 | ||

| その他の術式タイプ(再建、フィラー・非外科的インプラントなど) | ||

| 外科的手技別 | オープン鼻形成術 | |

| クローズド鼻形成術 | ||

| プリザベーション・低侵襲 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 耳鼻咽喉科・形成外科クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年の鼻形成術インプラント市場の規模はどのくらいですか?

鼻形成術インプラント市場規模は2026年に16億3,000万米ドルに達しました。

2031年までの予測CAGRはどのくらいですか?

市場は2026年から2031年にかけて13.43% CAGRで拡大すると予測されています。

最も速く成長しているインプラント素材はどれですか?

生体吸収性インプラントは、長期的な合併症リスクの低減により14.45% CAGRが予測されています。

外来手術センターがサプライヤーにとって重要な理由は何ですか?

外来手術センターは手術コストが30〜40%低く、16.86% CAGRが予測されており、効率化された事前滅菌済みインプラントキットへの需要を生み出しています。

最も速い成長を示す地域はどこですか?

アジア太平洋地域は中国、韓国、インドネシアを中心に、2031年までに20.94% CAGRを達成すると予測されています。

最終更新日: