抵抗変化型RAM市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

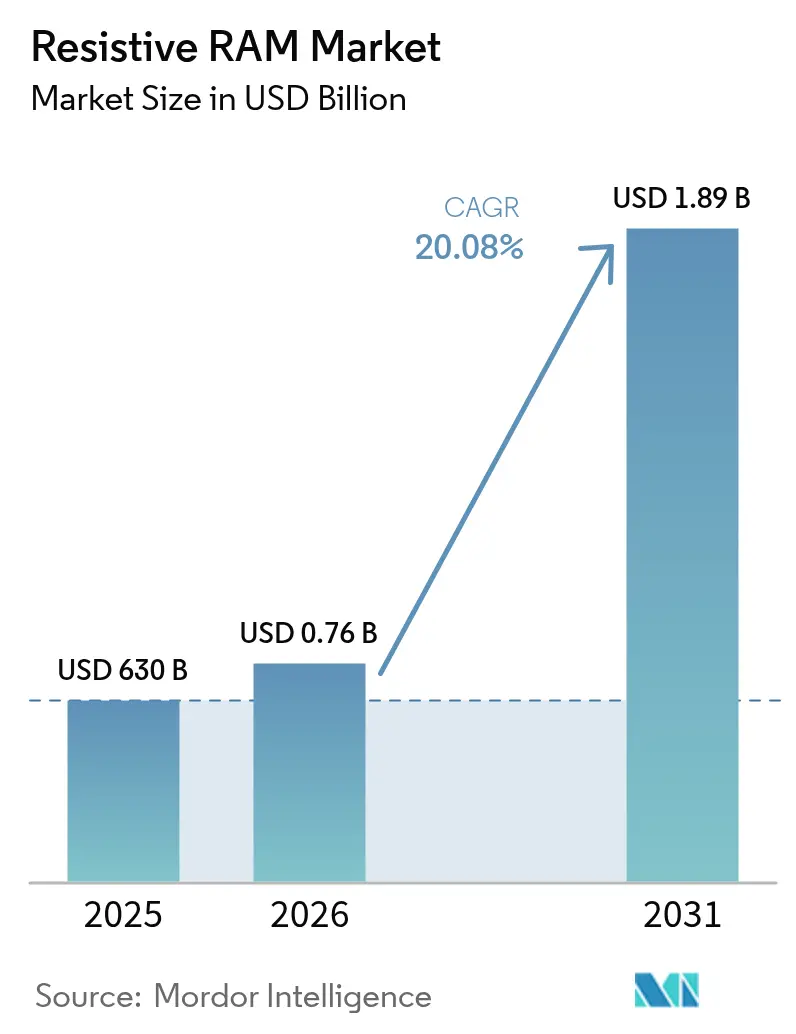

| 市場規模 (2026) | 0.76 十億米ドル |

| 市場規模 (2031) | 1.89 十億米ドル |

| 成長率 (2026 - 2031) | 20.08% CAGR |

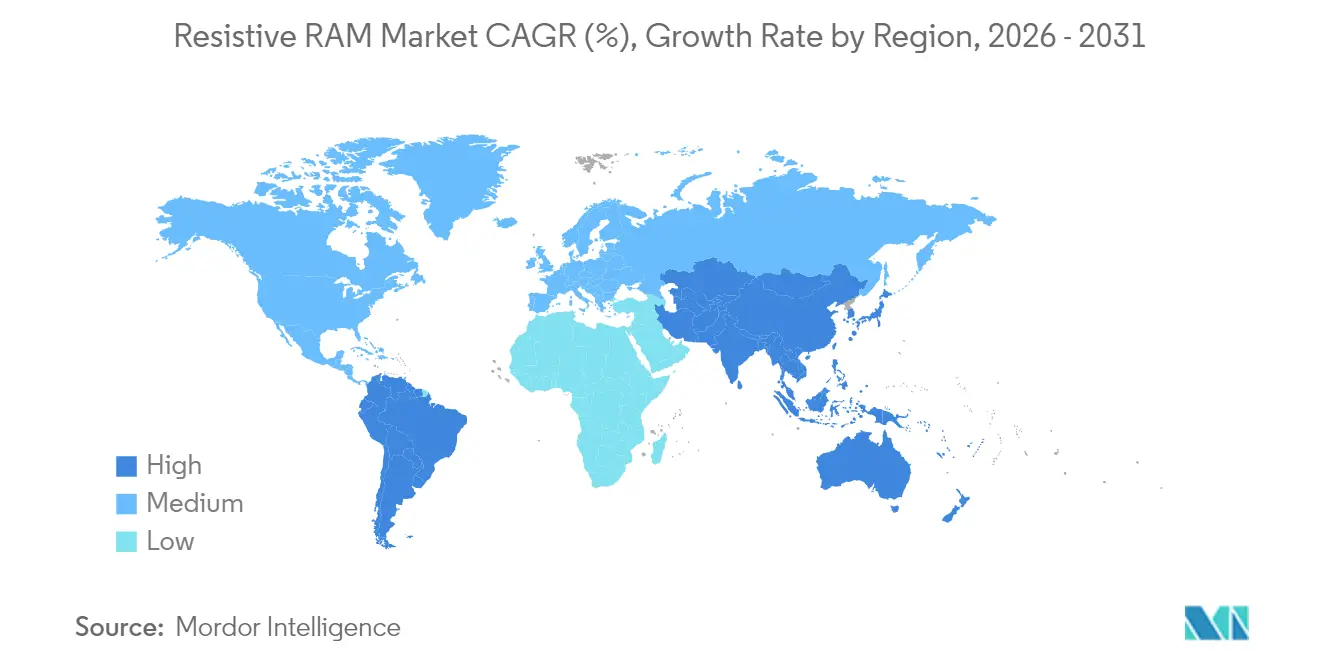

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

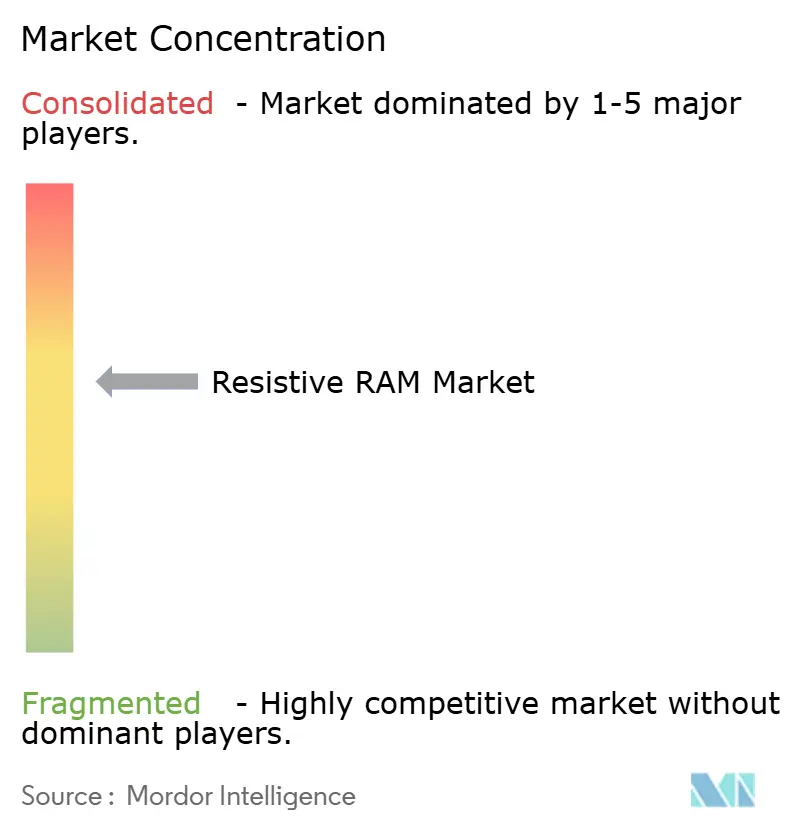

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抵抗変化型RAM市場分析

2026年における抵抗変化型ランダムアクセスメモリ市場規模は7億5,650万米ドルと推定され、2025年の6億3,000万米ドルから成長し、2031年には18億9,000万米ドルに達する見込みで、2026年〜2031年にかけて20.08%のCAGRで成長します。この急激な上昇を牽引した要因は複数あります。10¹²サイクルを超える量産グレードの耐久性がミッションクリティカルおよび高書き込み頻度ワークロードを解放し、1V未満のスイッチングがバッテリー駆動エッジデバイスに余裕をもたらしました。アジア太平洋地域の充実したファウンドリー基盤が28nm以下での組み込みReRAMのテープアウトを加速させ、自動車ADASプログラムが従来のフラッシュでは対応できない高温不揮発性オプションへの需要を高めました。ニューロモーフィックコンピューティングスタートアップへのベンチャーキャピタル資金調達もモメンタムを加えました。これらのトレンドが相まって、ReRAMが実験室での概念実証から主流の量産採用へと移行しつつあることを示しました。

主要レポートのポイント

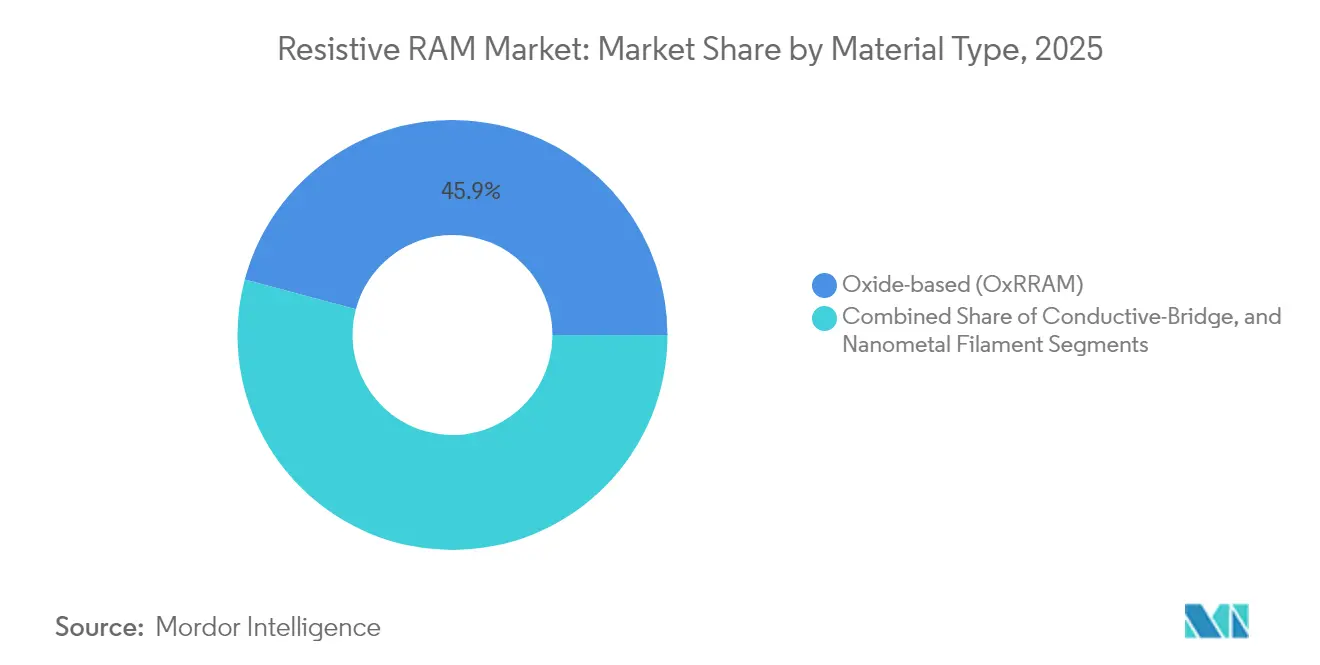

- 材料タイプ別では、酸化物ベースのソリューションが2025年の抵抗変化型ランダムアクセスメモリ市場シェアの45.85%を占め、導電性ブリッジ型は2031年にかけて25.45%のCAGRで成長すると予測されています。

- フォームファクター別では、組み込みデバイスが2025年の抵抗変化型ランダムアクセスメモリ市場の54.85%をリードし、スタンドアロンデバイスは2031年にかけて24.6%のCAGRが見込まれています。

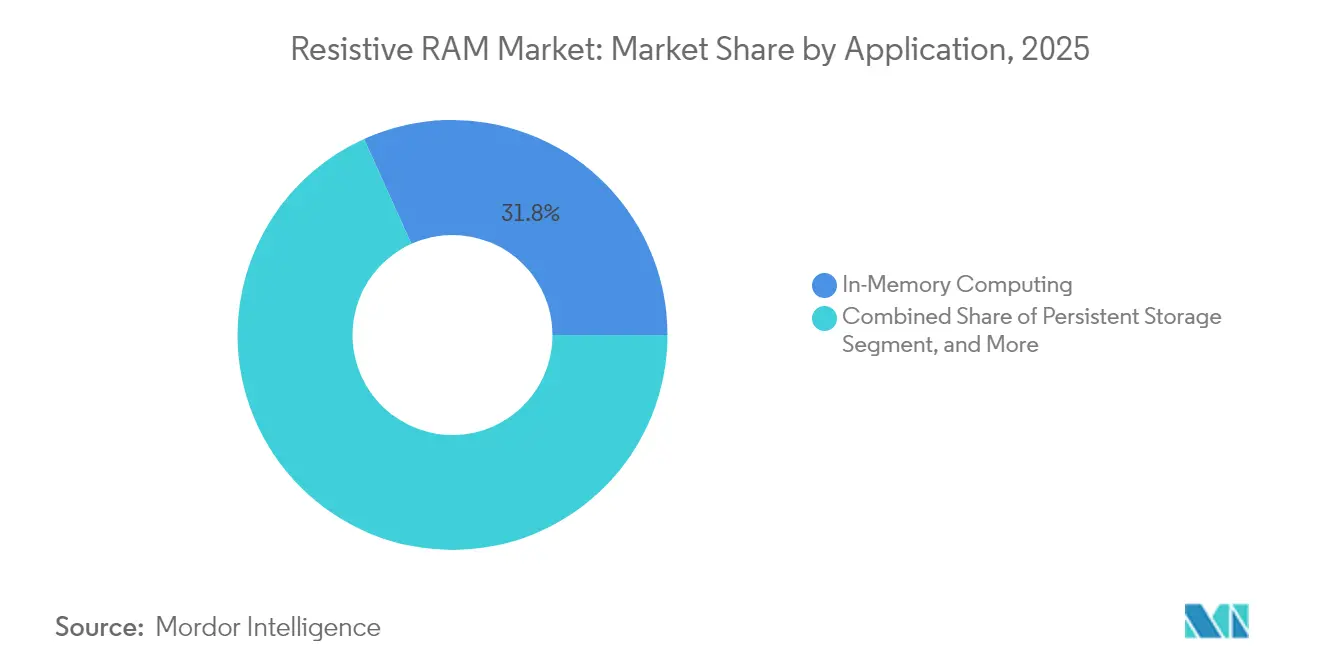

- アプリケーション別では、インメモリコンピューティングが2025年の抵抗変化型ランダムアクセスメモリ市場規模の31.75%のシェアを獲得し、永続ストレージは2031年にかけて最速の28.32%のCAGRを記録すると予想されています。

- エンドユーザー別では、産業用およびIoTデバイスが2025年の抵抗変化型ランダムアクセスメモリ市場規模の37.75%を占め、データセンターおよびエンタープライズSSDは25.68%のCAGRで成長する見込みです。

- 地域別では、アジア太平洋が2025年の収益の40.85%を占め、南米は2026年〜2031年にかけて21.65%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル抵抗変化型RAM市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 10^12サイクルを超える耐久性の飛躍的改善 | +4.2% | グローバル、アジア太平洋が採用をリード | 中期(2〜4年) |

| 1V未満のスイッチングによる超低消費電力エッジデバイスの実現 | +3.8% | 北米および欧州連合、アジア太平洋へ拡大 | 短期(2年以内) |

| 28nm以下での組み込みReRAMに対するファウンドリーサポート | +5.1% | アジア太平洋中心、北米へ波及 | 中期(2〜4年) |

| 高温不揮発性メモリに対する自動車ADASの需要 | +2.9% | グローバル、ドイツ・日本・米国での早期獲得 | 長期(4年以上) |

| ニューロモーフィックコンピューティングスタートアップへのVC資金調達急増 | +2.3% | 主に北米および欧州連合 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

10¹²サイクルを超える耐久性の飛躍的改善

10¹²サイクルを超える耐久性により、ReRAMは書き込み集約型エンタープライズワークロードにおける現実的なフラッシュ代替品として位置づけられました。学術チームは、アルミニウム-スカンジウム窒化物強誘電体スタックが分極を維持しながら10¹⁰サイクルを持続することを報告しました。[1]arXiv、「50nm以下の強誘電体AlScNにおける10¹⁰を超える書き込みサイクル耐久性」、arxiv.orgWeebit Nanoはその後、自動車試験において150℃で100,000プログラムサイクルを検証しました。この耐久性により、ストレージベンダーはこれまでDRAMに依存していたホットティアキャッシングにReRAMを使用することを検討できるようになりました。

1V未満のスイッチングによる超低消費電力エッジデバイスの実現

バージニア大学の研究では、0.6Vの導電性ブリッジReRAMマクロが1書き込みあたり8pJを消費し、チャージポンプのオーバーヘッドを排除することが示されました。Intelは22FFLノードでFinFETベースの組み込みReRAMを実証した際に、1V未満動作の実現可能性を確認しました。バッテリー寿命の向上は、ウェアラブル、センサーノード、スマートメーターにわたって重要な意味を持ちます。

28nm以下での組み込みReRAMに対するファウンドリーサポート

Samsung(28nm FD-SOI)およびIntel(22nm FinFET)プロセスでの商業認定により、システムオンチップ設計者は専用ファブなしにReRAMにアクセスできるようになりました。Weebit Nanoが22nm FDSOIで8Mbitマクロをテープアウトしたことで密度が向上しました。主流ファウンドリーのサポートにより、コストおよびボード面積の削減を目指すMCUベンダーの市場投入までの時間が短縮されました。

高温不揮発性メモリに対する自動車ADASの需要

Micronは、車両が2025年に90GBのメモリを必要とし、2026年には278GBを超えると推定しました。150℃動作が可能な相変化型およびReRAMオプションはそれらのプロファイルに適合します。STMicroelectronicsのStellar xMemoryマイクロコントローラーは、フラッシュ代替品への業界移行を強調しました。欧州、日本、米国における機能安全規則がこの需要をさらに高めました。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フィラメントのばらつきによる書き込みノイズおよびビットエラー | -3.1% | グローバル、特に大量生産に影響 | 中期(2〜4年) |

| 少数のライセンサー以外でのIP・ノウハウの不足 | -2.4% | グローバル、新興市場でより大きな影響 | 長期(4年以上) |

| 3D NAND BEOLスタックとの統合の困難さ | -1.8% | 主にアジア太平洋および北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フィラメントのばらつきによる書き込みノイズおよびビットエラー

導電パスのばらつきが高信頼性生産における歩留まりを妨げました。Ta₂O₅デバイスに関する研究では、電圧依存ノイズがニューラルアレイにおける重み分解能の低下と関連していることが示されました。[2]arXiv、「再現性の背後にある確率性のベンチマーク:Ta₂O₅メモリスタにおけるノイズ除去戦略」、arxiv.orgクロスバースケールの熱的相互作用が不確実性を加えました。Al₂O₃スタックにおけるウェイクアップサイクリングは緩和策を提供しましたが、プロセスフローを長くしました。

少数のライセンサー以外でのIPおよびノウハウの不足

スイッチングメカニズムに関する特許はCrossbar、Weebit Nano、および一部のIDMプレーヤーが保有しており、小規模参入者は複雑な交渉や長期のR&D迂回を余儀なくされました。知識の障壁は、ごく少数の研究ファブのみが習得した異種BEOL統合にまで及びました。この集中化により、価格低下とエコシステムの拡大が遅れました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:酸化物ベースのリーダーシップと導電性ブリッジの加速

酸化物ベースデバイスは2025年の抵抗変化型ランダムアクセスメモリ市場の45.85%のシェアを維持しました。HfO₂およびAl₂O₃スタックはすでに主流のCMOSフローの一部であり、採用リスクを低減しました。銅ベースが多い導電性ブリッジ型は、1V未満の書き込み能力がウェアラブルおよびマイクロパワーノードに適合することから、25.45%のCAGR見通しを記録しました。導電性ブリッジデバイスの抵抗変化型ランダムアクセスメモリ市場規模は、エッジアーキテクチャにおけるエネルギー余裕への設計者の選好を反映し、2031年までに6億米ドルに達すると予測されています。ナノメタルフィラメントアプローチは、極端な小型化または高放射線耐性が重要なニッチ需要を獲得しました。ハイブリッドカーボンフィラメントは、37nmで10⁷サイクル超のフォーミングフリー動作を実証しました。

酸化物ベースのサプライヤーは、サイクル間のばらつきを低減する空孔エンジニアリング層によって耐久性を向上させることで対応しました。ファウンドリーライブラリは現在、ロジックIPと並んで酸化物ベースReRAMマクロをバンドルしており、MCUテープアウトを簡素化しています。一方、導電性ブリッジの支持者はより低いプログラミング電流を活用してバッテリー寿命の向上を訴求しました。両陣営ともAIアクセラレーターを活用するためにニューラルネットワークアナログ重みストレージのデモンストレーションに投資しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

フォームファクター別:組み込み統合が主流需要を支える

組み込みソリューションは2025年の収益の54.85%を占めました。これはシステムオンチップ設計者がダイスペースの節約と部品表の簡素化を重視したためです。MCUベンダーは、セキュアなコードストレージ、ファームウェアアップデート、およびインスタントオン機能のために1〜4Mbitマクロを組み込みました。組み込みデバイスの抵抗変化型ランダムアクセスメモリ市場シェアは、スタンドアロンの密度が上昇しても2031年を通じて50%を超えると予想されます。

スタンドアロンReRAMは、AIおよびHPC顧客が専用メモリモジュールを求めたことから24.6%のCAGR予測を記録しました。設計者はロジックの制約なしにアレイジオメトリとセレクタースタックを調整でき、並列アナログ積和演算のためのより大きなワードラインを実現しました。8ビット精度の4Mbitコンピュートインメモリマクロがマイクロジュールエネルギーレベルでの推論を実証しました。クラウドベンダーは、インサイチュ重み更新の恩恵を受けるトレーニングワークロード向けのDRAMキャッシュ補完としてこれらのスタンドアロンチップを評価しました。

アプリケーション別:インメモリコンピューティングがリードし、永続ストレージが最速で拡大

インメモリコンピューティングは2025年の売上の31.75%を占めました。クロスバーアレイ内でのアナログ積和演算により、メモリとコンピュート間のデータ移動(AI推論のボトルネック)が削減されました。学術プロトタイプは畳み込み層を256×256のReRAMタイルにマッピングし、SRAMアクセラレーターと比較して二桁のエネルギー節約を示しました。しかし、永続ストレージは28.32%のCAGRで上回る成長を見せます。AI記録負荷によってNAND耐久性の限界が表面化するにつれ、データセンターアーキテクトはDRAMに近いアクセス速度と不揮発性を組み合わせたストレージクラスメモリ層を追求しました。永続ストレージに割り当てられた抵抗変化型ランダムアクセスメモリ市場規模は、2031年までに5億2,000万米ドルに上昇すると予測されています。

高速ブート/コードストレージは、コールドスタート時間が安全性に影響する産業用コントローラーにとって引き続き不可欠でした。自動車ECUは、無線アップデートで変化するキャリブレーションデータを保持するために小規模なReRAMパーティションを採用しました。全体として、アプリケーション需要は多様化し、サプライヤーを単一セグメントの景気循環から守りました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:産業用IoTが最大を維持し、データセンターが急増

産業用およびIoTデバイスは、工場、電力網、農業に展開されたセンサーにより2025年の出荷量の37.75%を消費しました。これらはReRAMの放射線耐性と停電時のログ保存能力を重視しました。AIワークロードの急増に伴い、データセンターは最も急峻な25.68%のCAGRをもたらすでしょう。ハイパースケーラーは、書き込み増幅を削減するためにNAND SSDの前段にReRAM DIMMを使用するティアゼロキャッシュを試験導入しました。

自動車コントローラーはゼロエラーのログ記録と高温保持を必要としました。ウェアラブルおよびコンシューマーエレクトロニクスは、バッテリー寿命の指標がプレミアムSKU価格設定を左右する中で、より小規模ながら戦略的な数量を加えました。したがって、抵抗変化型ランダムアクセスメモリ業界は大量市場と専門顧客の横断的な層にサービスを提供し、ビジネスリスクを低減しました。

地域分析

アジア太平洋は2025年の収益の40.85%を占めました。Samsung、SK Hynix、Kioxiaによる大規模なファウンドリー投資が28nm以下での組み込みReRAM設計キットを拡充しました。韓国は2028年までに先端メモリ容量のために750億米ドルを割り当て、高帯域幅および次世代不揮発性メモリラインへの資金を投入しました。日本はAIエッジデバイス向けにReRAMを指定した670億米ドルの半導体復興計画を推進しました。

南米は最速成長クラスターとして台頭し、21.65%のCAGRを記録しました。ブラジルはアチバイアとマナウスでR$6億5,000万(1億3,000万米ドル)の拡張に資金を提供し、ReRAMおよびDRAMパッケージングの封止・テストの現地化を目指しました。地域政府はまた、酸化膜用のレアアース鉱物サプライチェーンを促進しました。したがって、南米の抵抗変化型ランダムアクセスメモリ市場は垂直統合インセンティブの恩恵を受けました。 北米は設計リーダーシップを維持し、放射線硬化を必要とする自動車および航空宇宙のユースケースを活用しました。米国およびカナダの抵抗変化型ランダムアクセスメモリ市場規模は、ADASメモリミックスのシフトとともに上昇すると予測されています。欧州はリアルタイム分析のためのコンピュートインメモリマクロを統合する産業用制御ベンダーに注力しました。中東およびアフリカでは、低消費電力の永続メモリがメンテナンスサイクルを削減するスマートシティセンサーグリッドで初期の牽引力が見られました。

競合環境

市場は中程度の集中度を示しました。Samsung、Intel、Micronはチップスケールの製造能力と深い特許資産を組み合わせ、ASICおよびMCU顧客に組み込みReRAM IPライブラリを提供しました。Crossbar、Weebit Nano、4DS Memory、Ferroelectric Memory GmbHなどの専門企業はライセンスおよびファブレスパートナーシップを通じて競争しました。Weebit NanoのPCIM 2025でのDB HiTekとのデモは、ファウンドリーアライアンスの活用を示しました。

2024年〜2025年の戦略的動向には、SK Hynixの750億米ドルの設備投資、Everspinの放射線硬化eMRAMマクロ開発のためのFrontgradeとの925万米ドルの契約、AIサーバーでの50%消費電力削減を目指したSoftBank-Intelのスタック型DRAM-ReRAMハイブリッドに関する協業が含まれます。RAAAM Memory TechnologiesはオンチップバリアントのEU資金として525万ユーロ(614万米ドル)を獲得し、破壊的参入者が引き続き機関的支援を受けていることを示しました。

一部のベンダーは自動車グレード認定で差別化し、他はニューロモーフィック精度で差別化しました。電圧供給回路とセレクタースタックに関する特許出願は、継続的なデバイス物理学の革新を示唆しています。[4]Justia Patents、「電圧供給回路、メモリセルアレンジメント」、justia.comコスト曲線が改善するにつれ、競争の最前線はコンピュートインメモリプリミティブを活用できるソフトウェアエコシステムへとシフトする可能性が高いです。

抵抗変化型RAM業界リーダー

Panasonic Corporation

Adesto Technologies

Fujitsu Ltd

Crossbar Inc.

Rambus Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:SoftBankとIntelが、日本のデータセンター群での50%消費電力削減を目指し、スタック型DRAM-ReRAM配線を使用したAIメモリチップで提携しました。

- 2025年5月:Weebit NanoとDB HiTekがPCIM 2025で統合ReRAMチップを実証しました。

- 2025年1月:Everspinが航空宇宙プログラムに対応する放射線硬化eMRAMマクロ開発のためにFrontgradeから925万米ドルの契約を獲得しました。

- 2025年1月:Numemが2025年末までにMRAMチップレットのサンプリングを発表し、スタックあたり4TB/sの帯域幅を提供します。

グローバル抵抗変化型RAM市場レポートの範囲

抵抗変化型ランダムアクセスメモリ(ReRAMまたはRRAM)は、誘電体固体材料の抵抗を変化させる原理で動作する不揮発性ランダムアクセスコンピュータメモリです。抵抗変化型ランダムアクセスメモリは、材料の抵抗を高抵抗状態と低抵抗状態の間で変化させることによってメモリ機能を適用することに基づいています。

抵抗変化型RAM市場は、アプリケーション(組み込み、スタンドアロン)、エンドユーザー(産業用/IoT/ウェアラブル/自動車、SSD/データセンター/ワークステーション)、地域(南北アメリカ、欧州、中国、日本、アジア太平洋(中国および日本を除く))によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(百万米ドル)で提供されます。

| 酸化物ベース(OxRRAM) |

| 導電性ブリッジ(CBRAM) |

| ナノメタルフィラメント |

| 組み込みReRAM |

| スタンドアロンReRAM |

| インメモリコンピューティング |

| 永続ストレージ |

| 高速ブート/コードストレージ |

| 産業用およびIoTデバイス |

| 自動車およびモビリティ |

| データセンターおよびエンタープライズSSD |

| ウェアラブルおよびコンシューマーエレクトロニクス |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 材料タイプ別 | 酸化物ベース(OxRRAM) | ||

| 導電性ブリッジ(CBRAM) | |||

| ナノメタルフィラメント | |||

| フォームファクター別 | 組み込みReRAM | ||

| スタンドアロンReRAM | |||

| アプリケーション別 | インメモリコンピューティング | ||

| 永続ストレージ | |||

| 高速ブート/コードストレージ | |||

| エンドユーザー別 | 産業用およびIoTデバイス | ||

| 自動車およびモビリティ | |||

| データセンターおよびエンタープライズSSD | |||

| ウェアラブルおよびコンシューマーエレクトロニクス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| 台湾 | |||

| インド | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年における抵抗変化型ランダムアクセスメモリ市場のグローバル価値はいくらでしたか?

7億5,650万米ドルであり、2031年までに18億9,000万米ドルに上昇すると予測されています。

2025年の抵抗変化型ランダムアクセスメモリ市場をリードした材料タイプはどれですか?

酸化物ベースデバイスが45.85%の市場シェアで支配しており、主に成熟したCMOS互換性によるものです。

南米が最速成長地域である理由は何ですか?

政府のインセンティブとブラジルにおける新たなパッケージング投資が、2026年〜2031年にかけて21.65%のCAGRに向けて地域を位置づけました。

ReRAMはエッジおよびIoTデバイスにどのような利点をもたらしますか?

1V未満のスイッチングにより超低消費電力の書き込みが可能となり、電源喪失時のデータ永続性を維持しながらバッテリー寿命を延長します。

現在のReRAM採用を最も制限している技術的障壁は何ですか?

フィラメントのばらつきは書き込みノイズとビットエラーをもたらし、大量生産における主要な課題であり続けています。

2031年にかけて最も急速に成長すると予測されるエンドユーザーセグメントはどれですか?

AIワークロードが高耐久・低レイテンシの不揮発性メモリを必要とする中、データセンターおよびエンタープライズSSDは25.68%のCAGRで拡大すると予想されています。

最終更新日: