メモリスタ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

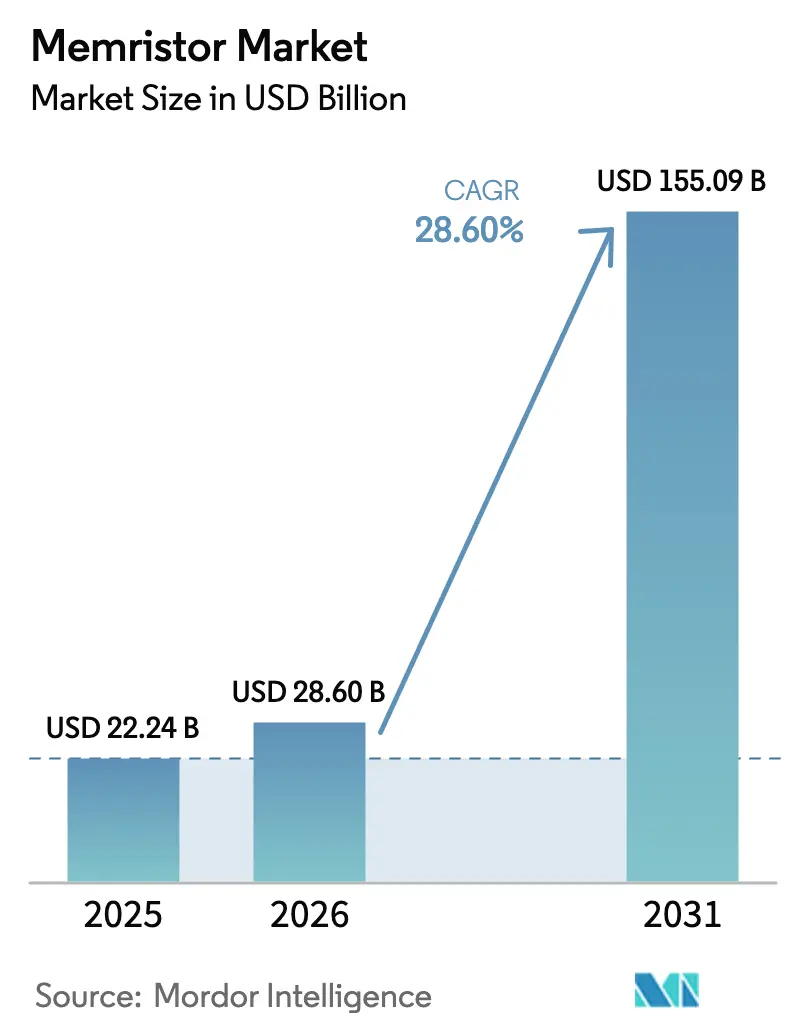

| 市場規模 (2026) | 28.60 十億米ドル |

| 市場規模 (2031) | 155.09 十億米ドル |

| 成長率 (2026 - 2031) | 28.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメモリスタ市場分析

メモリスタ市場規模は2026年に286億米ドルに達し、2031年までに1,550億9,000万米ドルへと拡大する見通しで、同期間において28.6%のCAGRで成長すると予測されています。この加速は、CMOSスケーラビリティの縮小、エッジAIワークロードの急増、宇宙グレードの不揮発性メモリ要件という三つの収束する力を反映しています。ニューロモーフィックアレイが純粋なストレージのユースケースを置き換え始めるにつれ、ベンダーの焦点はコンピュート中心の展開へとシフトしています。特に低温カルコゲナイドおよび強誘電体スタックにおける材料の進歩がスイッチング速度を向上させており、異種3D統合によりファウンドリはメモリスタクロスバーを先進ロジックと共にパッケージ化できるようになっています。需要面では、電気自動車プラットフォーム、エッジデータセンター、自律型ロボットが二桁台のユニット成長を牽引しており、防衛契約が放射線硬化型バリアントを支援しています。既存企業とスタートアップが先行者利益のデザインウィン獲得を競っているため競争は激しいものの、差別化されたデバイスアーキテクチャと限られた大量供給により、全体的な価格圧力は抑制されています。

主要レポートのポイント

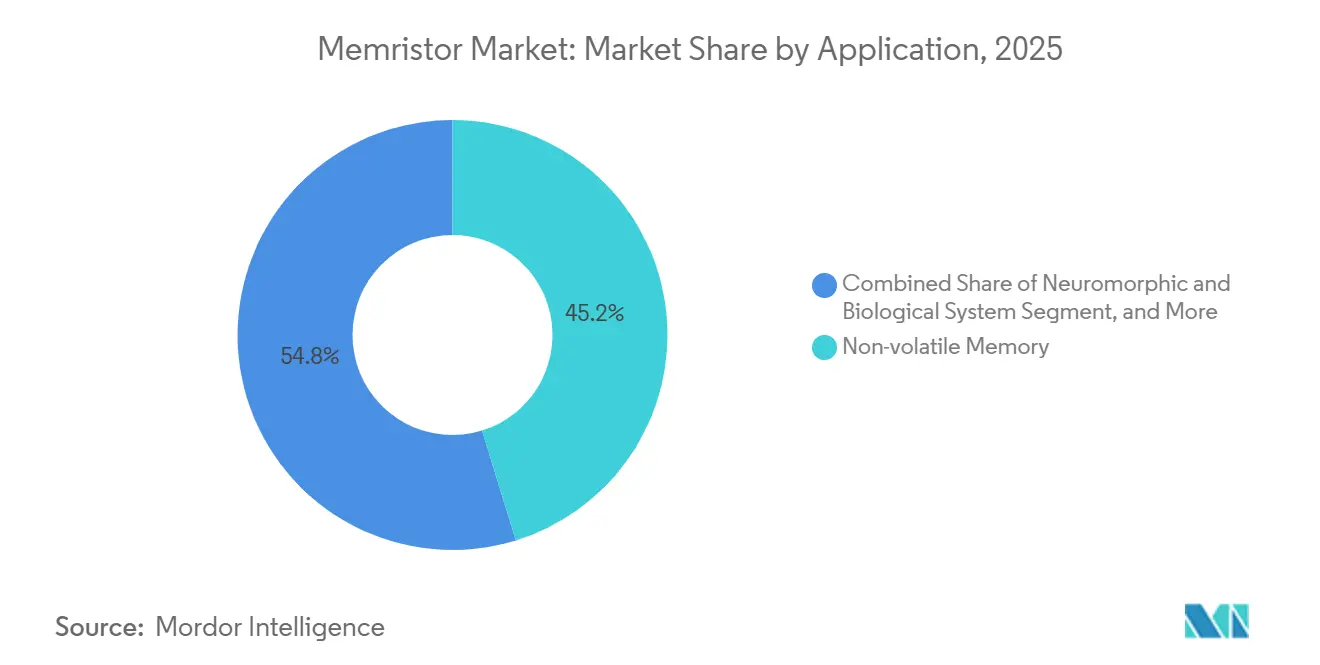

- 用途別では、不揮発性メモリが2025年に45.22%の収益シェアでトップとなり、ニューロモーフィックおよび生体システムは2031年にかけて36.22%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、自動車が2031年にかけて27.53%のCAGRで最も速い成長を記録し、コンシューマーエレクトロニクスが2025年のメモリスタ市場シェアの31.55%を占めました。

- 技術別では、スピンベースおよび磁気デバイスが2025年に40.22%のシェアを獲得し、分子・イオン薄膜は2031年にかけて32.11%のCAGRで上昇すると予測されています。

- 材料別では、カルコゲナイド層が32.40%のCAGRで進展しており、金属酸化物は2025年に37.25%のシェアを維持しています。

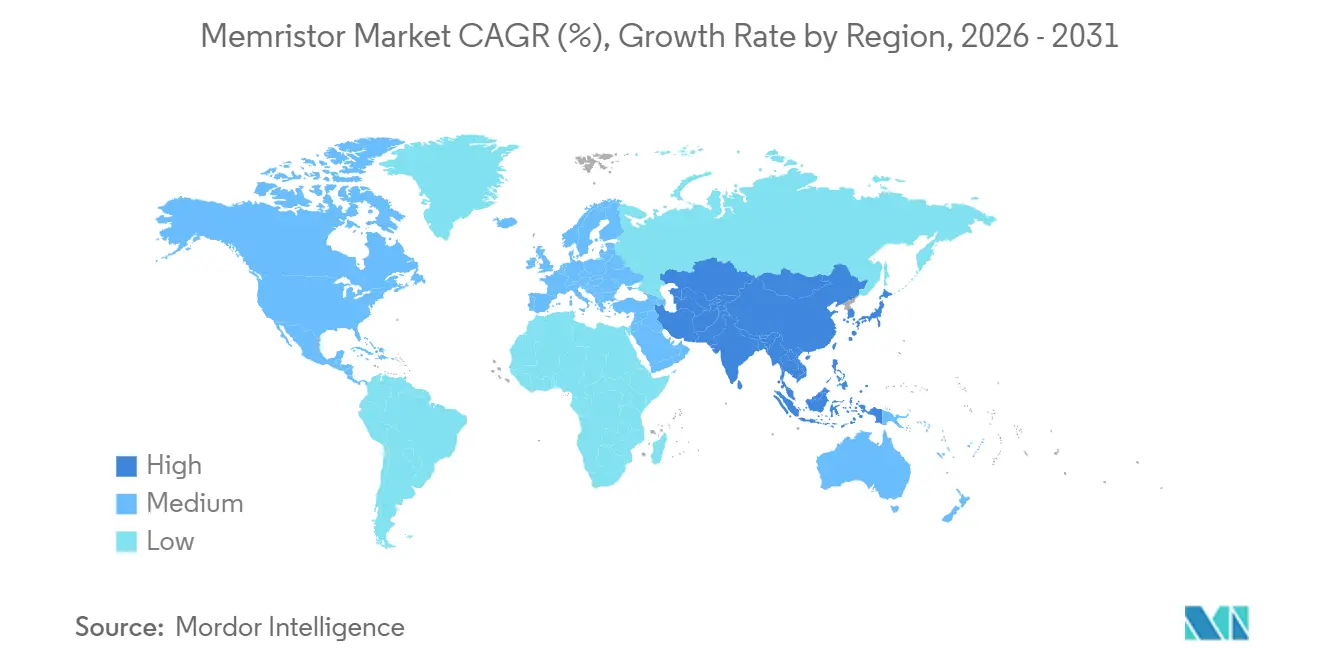

- 地域別では、アジア太平洋が2025年に53.33%の収益でトップとなり、2031年にかけて21.90%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルメモリスタ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| IoT、クラウドコンピューティング、ビッグデータへの需要増大 | +12.5% | グローバル、北米およびアジア太平洋に集中 | 中期(2〜4年) |

| 自律型ロボットの採用急増 | +8.2% | アジア太平洋の製造ハブ、北米の物流、 欧州の産業自動化 | 中期(2〜4年) |

| インメモリコンピューティングを必要とするエッジAIアクセラレータの採用拡大 | +14.3% | グローバル、アジア太平洋のコンシューマーエレクトロニクスおよび北米の自動車が主導 | 短期(2年以内) |

| CMOSメモリ設計を超えた半導体スケーリングの限界 | +9.7% | グローバル、台湾、韓国、 米国のファウンドリクラスターを中心に | 長期(4年以上) |

| 放射線硬化型宇宙メモリに対する防衛資金 | +4.1% | 北米および欧州、アジア太平洋の 衛星製造業者への波及 | 長期(4年以上) |

| カーボンニュートラルデータセンターへの関心の高まり | +3.8% | グローバル、欧州および北米の ハイパースケーラーでの早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

IoT、クラウドコンピューティング、ビッグデータへの需要増大

ハイパースケーラーは、フォン・ノイマンコアにおけるデータ移動に関連する80%のエネルギーオーバーヘッドを削減するため、メモリスタ型コンピュート・イン・メモリアレイを展開しています。清華大学の完全統合チップはASICベースラインの3%のエネルギーを消費し、ウェアラブルおよび自律型車両でのリアルタイム学習を可能にしています。[1]清華大学。「中国、システム統合型メモリスタコンピュート・イン・メモリチップで突破口を開く―清華大学。」2024年1月1日。 2025年6月、SoftBank、Intel、東京大学はJPY 30億(2,220万米ドル)のシード資本でSAIMEMORYを設立し、大容量低消費電力メモリの商業化を目指しています。エッジデバイスはゼロのスタンバイリーケージから恩恵を受けており、アジア太平洋のコンシューマーエレクトロニクスベンダーはこうしたアレイの統合を迅速に進めています。北米のハイパースケーラーはレコメンデーションエンジン向けにニューロモーフィックアクセラレータを試験導入しており、即時対応可能なメモリスタ市場を拡大しています。

自律型ロボットの採用急増

倉庫・工場ロボットは、従来のDRAM-GPUスタックでは対応できない決定論的レイテンシを必要としています。韓国科学技術院(KAIST)は、既存設計と比較してエネルギーを92.9%削減しながら予測精度を向上させた昆虫模倣型モーション検出器を実証しました。メモリスタシナプスを組み込んだBrainChipのAkidaプロセッサは、ミリ秒単位の応答を必要とするOEMを引き付けています。東アジアの工場における協働ロボットは早期の大量顧客となっており、欧州の産業自動化セクターも中期的な調達サイクルで追随しています。これらの展開は、高耐久性と低温ドリフトを備えた堅牢なメモリスタのユニット需要を押し上げています。

インメモリコンピューティングを必要とするエッジAIアクセラレータの採用拡大

スマートフォン、ドローン、医療モニターにおけるエッジ推論は、積和演算がメモリ内で実行される場合に恩恵を受けます。KAISTが2025年に報告したセレクタレス32×32メモリスタクロスバーは、クラウドレイテンシを排除しながら動画背景差分処理において理想的なシミュレーション精度に匹敵します。Al₂O₃アナログセルとMoS₂セレクタを搭載したTSMCの混合精度プロセッサは、91.2%のアレイ歩留まりとCIFAR-10精度85%を達成しました。アジア太平洋のスマートフォンブランドは2026年のフラッグシップモデルへのこうしたチップの搭載を確約しており、米国の自動車ティア1サプライヤーは車載AIボード向けに列を成しており、メモリスタ市場への短期的な需要を示しています。

CMOSメモリ設計を超えた半導体スケーリングの限界

SRAMおよびDRAMのスケーリングは5nm以下で停滞しているのに対し、メモリスタセルは抵抗として状態を保存し、パッシブクロスバーにおいて10nm未満のフットプリントを実現しています。自己整流型Hf-SiO₂スタックは、10,000:1の選択性と5nWの読み出し電力を持つ320×320アレイを実現しました。台湾、韓国、米国のファウンドリは現在、バックエンドのReRAMおよびMRAMオプションを提供しています。改正された米国マイクロエレクトロニクス研究国家戦略はメモリスタ材料を優先事項として位置付け、プロセス開発のための資金ラインを確保しています。認定サイクルのため採用タイムラインは4年以上に及びますが、パイロットラインはすでに稼働しています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 技術的応用の複雑さ | -5.4% | グローバル、設計専門知識が乏しい地域で深刻 | 短期(2年以内) |

| 高いスイッチング変動性と耐久性の問題 | -6.8% | グローバル、自動車および産業ユーザーへの影響が大きい | 中期(2〜4年) |

| 未成熟な設計自動化ツールチェーン | -3.2% | グローバル、ファブレス企業への影響が最も大きい | 中期(2〜4年) |

| 希土類材料へのサプライチェーン依存 | -2.9% | 北米および欧州がアジア太平洋の採掘に依存 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

技術的応用の複雑さ

システム・オン・チップ設計者は材料、アナログ回路、ネットワークアルゴリズムを同時最適化する必要がありますが、そのような学際的な人材は不足しています。東京大学の多値TaOₓテストチップは、標準フレームワークでは認識されない新しい活性化関数を使用して10年間の保持と高密度のバランスを取りました。このギャップは専用ツールチェーンを強いられ、市場投入までの時間を延ばし、非経常的なエンジニアリングコストを引き上げます。エコシステムが未成熟な地域が最も影響を受けますが、2026年製品から期待される共有リファレンスデザインが徐々に障壁を低減するはずです。

高いスイッチング変動性と耐久性の問題

酸化物デバイスにおける酸素空孔ドリフトは確率的な抵抗シフトを引き起こし、ニューラルネットワークの精度を低下させます。KAISTはTiO₂パスを直接イメージングし、酸素注入が高抵抗状態を安定させることを示しましたが、スケールでの均一性を達成するには厳格なプロセス制御が必要です。耐久性は多くの場合10⁶サイクル未満にとどまり、自動車グレード1の要件を下回っています。Weebit Nanoの2025年AEC-Q100合格は緩和が可能であることを証明していますが、認定には資本支出が追加されます。界面エンジニアリングと自己コンプライアンスに関する研究は、2028年までにこの問題を緩和すると予測されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ニューロモーフィックコンピューティングが次世代展開を牽引

2025年、不揮発性メモリはマイクロコントローラにおける組み込みフラッシュ置き換えを基盤として45.22%の収益を占めました。ニューロモーフィックおよび生体システムに関連するメモリスタ市場規模は、研究室がシミュレーションから量産シリコンへと移行するにつれ、36.22%のCAGRで成長する見込みです。KAISTのセレクタレスアレイはセキュリティカメラ向けのリアルタイム学習を実証し、商業的実現可能性を証明しました。5Gラジオにおける適応フィルタなどのプログラマブルロジックの用途も増加しています。コンピュート中心のアーキテクチャが純粋なストレージを上回るにつれ、メモリスタ市場は積和演算精度に最適化されたデバイスへと価値がシフトするでしょう。

この転換は、ASICエネルギーの3%で動作する清華大学の統合コンピュート・イン・メモリチップによって裏付けられています。ハイパースケーラーによるストレージクラスメモリのパイロット導入は、メモリとロジックの境界をさらに曖昧にしています。乱数生成や物理的複製困難関数などの二次的な役割が増分需要を加え、メモリスタ市場の多様化を強化しています。

エンドユーザー産業別:自動車の電動化が採用を加速

コンシューマーエレクトロニクスは2025年に31.55%の収益を占め、音声・カメラタスク向けのオンデバイスAIを活用しました。電気自動車がサブミリ秒推論を必要とする先進運転支援システムを搭載するにつれ、自動車需要は27.53%のCAGRで加速しています。BrainChipのAkidaプロセッサはすでに歩行者検知モジュールに統合されています。エッジ通信およびITバイヤーは5G基地局にメモリスタアクセラレータを展開してバックホールレイテンシを削減し、通信事業者インフラ内のメモリスタ市場シェアを押し上げています。

ヘルスケアデバイスはゼロリーケージによる長いバッテリー寿命を享受し、産業自動化はメモリスタを適応型ロボットコントローラに使用しています。DARPAのREMINDアワードなどの防衛契約は、放射線硬化型バリアントの収益源を確保しています。農業や小売などの新興セクターはセンサーノードを試験的に導入しており、メモリスタ市場の対応可能な機会の拡大を示しています。

技術別:分子薄膜がファウンドリロードマップで存在感を高める

スピンベースおよび磁気バリアントは、MRAMが高サイクル需要に対応するため2025年に40.22%のシェアを獲得しました。しかし、原子層堆積が正確な化学量論を持つ5nm未満のスタックを可能にするにつれ、分子・イオン薄膜デバイスは32.11%のCAGRで上昇すると予測されています。東京大学の強誘電体酸化物スイッチは、高精度シナプスに適した巨大抵抗比を示しました。[2]東京大学。「低電力エッジAI半導体、ReRAM CiM(Computation-in-Memory)の多値記憶による大容量化と10年記憶の両立に成功。」東京大学ニュース、2025年9月11日。 Weebit NanoとCrossbarによるハイブリッドCMOS-メモリスタチップは、プロセス互換性が組み込み機会を開き、主流ノード内のメモリスタ市場の存在感を高めることを示しています。

Optaneコンセプトから派生した3Dクロスポイントレイアウトは、DRAMレイテンシに近いバイトアドレス可能性を提供するストレージクラスメモリとして再浮上しています。2mm×3mmパッケージに収めた富士通の12MビットReRAMは、ウェアラブル向けの超コンパクト設計を例示しています。単一のデバイスタイプが支配的でないため、材料・プロセスの調整が継続し、メモリスタ市場全体にわたって健全な製品セグメンテーションが維持されます。

材料別:カルコゲナイドスイッチング層がパッシブアレイを可能にする

金属酸化物は確立されたハフニウム酸化物レシピにより2025年に37.25%のシェアでトップとなりました。しかし、カルコゲナイドはパッシブアレイにおけるサブナノ秒スイッチングに支えられ、32.40%のCAGRで急速に進展しています。Cu₂₋ₓSデバイスは室温で製造され、0.5Vのセット電圧で10,000:1のオンオフ比を示し、フレキシブルエレクトロニクスのロードマップと整合しています。強誘電体ハフニア・ジルコニアスタックは最大1,000の伝導度レベルを提供し、ニューロモーフィックチップ向けのアナログ精度を開きます。MoS₂などの二次元材料は原子スケールの層と1,000万サイクルの耐久性を実現し、長期的な統合経路を示唆しています。

スピントロニクストンネル接合はプロセスの複雑さが高いものの高耐久性において依然として価値があります。有機ポリマーは大面積印刷センサーに適していますが、保持限界に直面しています。この幅広い材料パレットにより、設計者はセクター固有のニーズに合わせてデバイスを微調整でき、グローバルメモリスタ市場内の差別化を維持するトレンドとなっています。

地域分析

アジア太平洋は2025年に53.33%の収益でメモリスタ市場をリードし、2031年にかけて21.90%のCAGRで成長すると予測されています。日本は半導体プログラムに10兆円(670億米ドル)を拠出し、SAIMEMORYなどのベンチャーを支援しています。中国の清華大学はASICベースラインの3%のエネルギーを消費するコンピュート・イン・メモリチップを開発し、韓国のKAISTは2024〜2025年に相変化およびニューロモーフィックの突破口を発表しました。[3]KAISTニュースセンター。「KAISTニュースセンター。」2025年1月17日。 台湾のTSMCはメモリスタ統合に関する複数のNature論文を共著し、ファウンドリの規模拡大を示しています。インドおよび東南アジア諸国は設計教育を強化していますが、メモリスタエコシステムは依然として初期段階にあります。

北米は2025年に2位となり、防衛ニーズとハイパースケーラーのAI投資に牽引されました。DARPAの1,160万米ドルのREMINDグラントは宇宙グレードのReRAMに資金を提供し、改正された米国マイクロエレクトロニクス戦略はメモリスタ材料を国家優先事項として列挙しています。IBMとIntelは相変化およびニューロモーフィックアーキテクチャの研究を継続しており、カナダとメキシコはパッケージングと設計人材を提供しています。

欧州はこれに続き、ドイツ、フランス、イギリスが先進運転支援および予知保全アクセラレータのパイロット導入を進めています。欧州宇宙機関は深宇宙探査機向けにメモリスタの放射線耐性を評価しています。南米、中東、アフリカはスマートシティ展開を中心に初期段階ながら関心が高まっていますが、サプライチェーンの制約が急速なスケーリングを制限しています。したがって、アジア太平洋と北米は2031年まで支配的なメモリスタ市場の地位を維持する見込みです。

競合環境

競争は断片化しており、急速な材料革新と多様な用途ターゲットを反映しています。Samsung、Micron、SK hynix、Intelは成熟したファブと顧客基盤を活用し、メモリスタをハイブリッド製品に統合していますが、DRAMとNANDが依然として収益の柱です。Crossbar、Weebit Nano、4DS Memoryなどのスタートアップは機動性を活かし、自動車認定済み組み込みReRAMに注力しています。Weebit Nanoは2025年にAEC-Q100グレード1を取得し、onsemiとテープアウトを実施し、重要な信頼性マイルストーンを達成しました。Crossbarは高密度ロジック統合に適した量産対応1nmセルを発表しました。SAIMEMORYのような大学発スタートアップは学術的IPと産業規模を橋渡ししています。

異種3D統合はホワイトスペースの機会を提供しています。TSMCの混合精度コンピュート・イン・メモリテストチップは、ロジック上にアナログアレイを積層する商業的実現可能性を検証しました。米国のCHIPS資金は共有パイロットラインを支援し、中小企業の参入障壁を低下させています。差別化は現在、材料の進歩の加速(精度向けの強誘電体、速度向けのカルコゲナイド、薄さ向けの二次元薄膜)とセクター需要への適合にかかっています。したがって、メモリスタ市場は健全な競争を示しながらも単一の支配的プレーヤーは存在せず、着実なイノベーションを支えています。

メモリスタ業界リーダー

Crossbar Inc.

IBM Corporation

Knowm Inc.

Samsung Group

Intel Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Weebit Nanoがonsemiで組み込みReRAMのテープアウトを実施し、AEC-Q100グレード1認定を取得、自動車向け収益への道を開いた。

- 2025年9月:東京大学が密度と10年保持を両立する多値TaOₓコンピュート・イン・メモリチップを発表した。

- 2025年7月:KAISTがTiO₂ ReRAMの変動メカニズムを解明し、耐久性向上に貢献した。

- 2025年6月:SoftBank、Intel、東京大学がAI最適化メモリの商業化を目指してSAIMEMORYを設立した。

グローバルメモリスタ市場レポートの調査範囲

メモリスタは、流れる電流の方向によって抵抗値が変化する基本的な回路素子です。メモリスタは記憶特性を持つ抵抗器であるとも言えます。

メモリスタ市場レポートは、用途別(不揮発性メモリ、ニューロモーフィックおよび生体システム、プログラマブルロジックおよび信号処理、新興データストレージ、その他の用途)、エンドユーザー産業別(コンシューマーエレクトロニクス、ITおよび通信、自動車、ヘルスケア、産業自動化、防衛・航空宇宙、その他のエンドユーザー産業)、技術別(分子・イオン薄膜、スピンベースおよび磁気メモリスタ、ハイブリッドCMOS-メモリスタ、3Dクロスポイント、その他の技術)、材料別(金属酸化物、カルコゲナイド、スピントロニクス、有機ポリマー、強誘電体、その他の材料)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に区分されています。市場予測は金額ベース(米ドル)で提供されます。

| 不揮発性メモリ |

| ニューロモーフィックおよび生体システム |

| プログラマブルロジックおよび信号処理 |

| 新興データストレージ |

| その他の用途 |

| コンシューマーエレクトロニクス |

| ITおよび通信 |

| 自動車 |

| ヘルスケア |

| 産業自動化 |

| 防衛・航空宇宙 |

| その他のエンドユーザー産業 |

| 分子・イオン薄膜 |

| スピンベースおよび磁気メモリスタ |

| ハイブリッドCMOS-メモリスタ |

| 3Dクロスポイント |

| その他の技術 |

| 金属酸化物 |

| カルコゲナイド |

| スピントロニクス |

| 有機ポリマー |

| 強誘電体 |

| その他の材料 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| フランス | |

| イギリス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| 用途別 | 不揮発性メモリ | |

| ニューロモーフィックおよび生体システム | ||

| プログラマブルロジックおよび信号処理 | ||

| 新興データストレージ | ||

| その他の用途 | ||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | |

| ITおよび通信 | ||

| 自動車 | ||

| ヘルスケア | ||

| 産業自動化 | ||

| 防衛・航空宇宙 | ||

| その他のエンドユーザー産業 | ||

| 技術別 | 分子・イオン薄膜 | |

| スピンベースおよび磁気メモリスタ | ||

| ハイブリッドCMOS-メモリスタ | ||

| 3Dクロスポイント | ||

| その他の技術 | ||

| 材料別 | 金属酸化物 | |

| カルコゲナイド | ||

| スピントロニクス | ||

| 有機ポリマー | ||

| 強誘電体 | ||

| その他の材料 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| イギリス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年のグローバルメモリスタ市場の予測収益はいくらですか?

メモリスタ市場は2031年までに1,550億9,000万米ドルに達すると予測されています。

現在のメモリスタ採用をリードしている地域はどこですか?

アジア太平洋は2025年に53.33%の収益を占め、2031年まで首位を維持しています。

メモリスタがエッジAIハードウェアに好まれる理由は何ですか?

メモリスタはメモリ内で積和演算を実行し、DRAM-GPUアーキテクチャと比較してエネルギーとレイテンシを削減します。

メモリスタに対する自動車需要はどのくらいの速さで成長していますか?

自動車用途は2026年から2031年にかけて27.53%のCAGRで拡大しています。

最も急速に成長している材料カテゴリーはどれですか?

カルコゲナイドスイッチング層は、サブナノ秒スイッチングの実証が量産に向けてスケールアップするにつれ、32.40%のCAGRで進展しています。

メモリスタの商業化が直面している主な技術的障壁は何ですか?

高いスイッチング変動性と限られた耐久性が、特に自動車グレードおよび産業用途において信頼性を制約しています。

最終更新日: