リサイクルPET市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

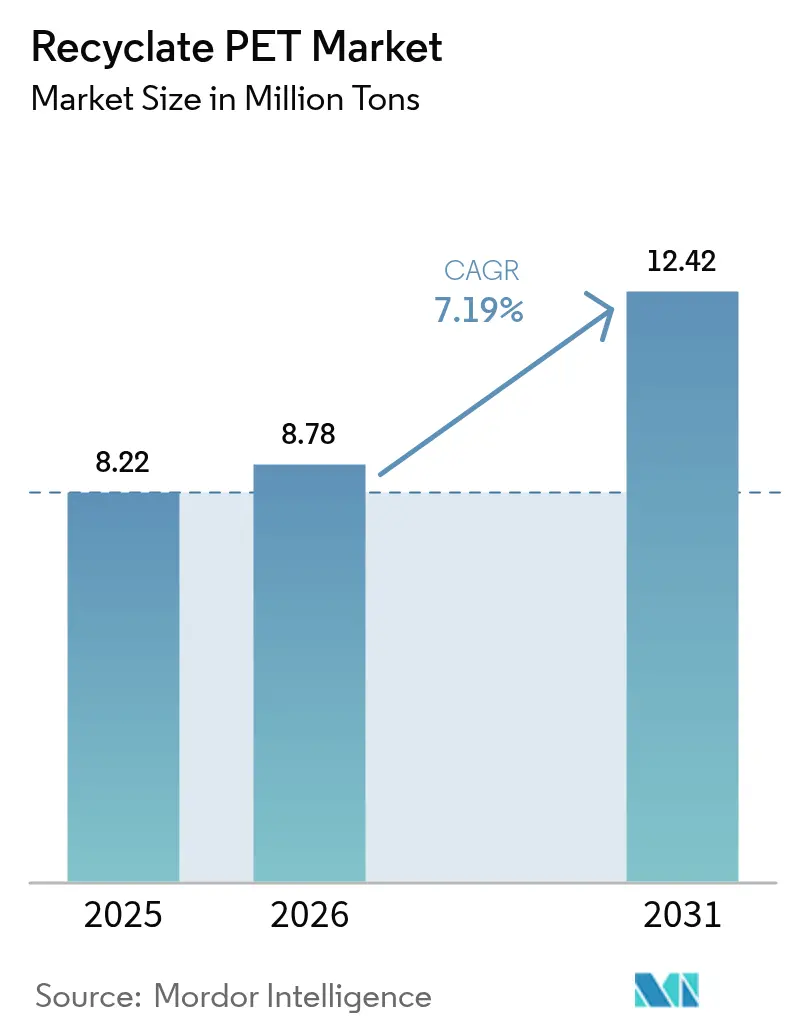

| 市場取引高 (2026) | 8.78 百万トン |

| 市場取引高 (2031) | 12.42 百万トン |

| 成長率 (2026 - 2031) | 7.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるリサイクルPET市場分析

リサイクルPET市場規模は、2025年の822万トンから2026年には878万トンに増加し、2031年までに1,242万トンに達する見込みで、2026年から2031年にかけてCAGR 7.19%で成長すると予測されています。ブランドの調達誓約、拘束力のあるリサイクル含有量義務、および原油価格の変動の高まりが相まって、ボトルグレードのフレークおよびチップへの需要を引き締め、コンバーターはリサイクルプロジェクトのリスクを軽減する長期供給契約の締結を急いでいます。解重合プラントは、かつて埋め立て処分されていた着色・多層・繊維汚染ストリームを収益化し、原料プールを拡大してサーキュラリティプレミアムを高めています。アジアの繊維需要、特にリサイクルステープルファイバーへの需要が数量成長を加速させる一方、欧州のデジタルパスポート規制はトレーサビリティ要件を高め、詳細な出所データを提供できるリサイクル業者に報酬を与えています。同時に、中東および中国の新たな石油化学コンプレックスからのバージン樹脂の周期的な供給過剰は、ブレント原油が1バレルあたり70米ドルを下回るたびに機械的リサイクルのマージンを圧迫します。新興国における回収不足はさらにベール供給を制限し、統合廃棄物管理モデルおよび都市回収システムへの官民資金調達に向けた戦略的焦点を移行させています。

主要レポートのポイント

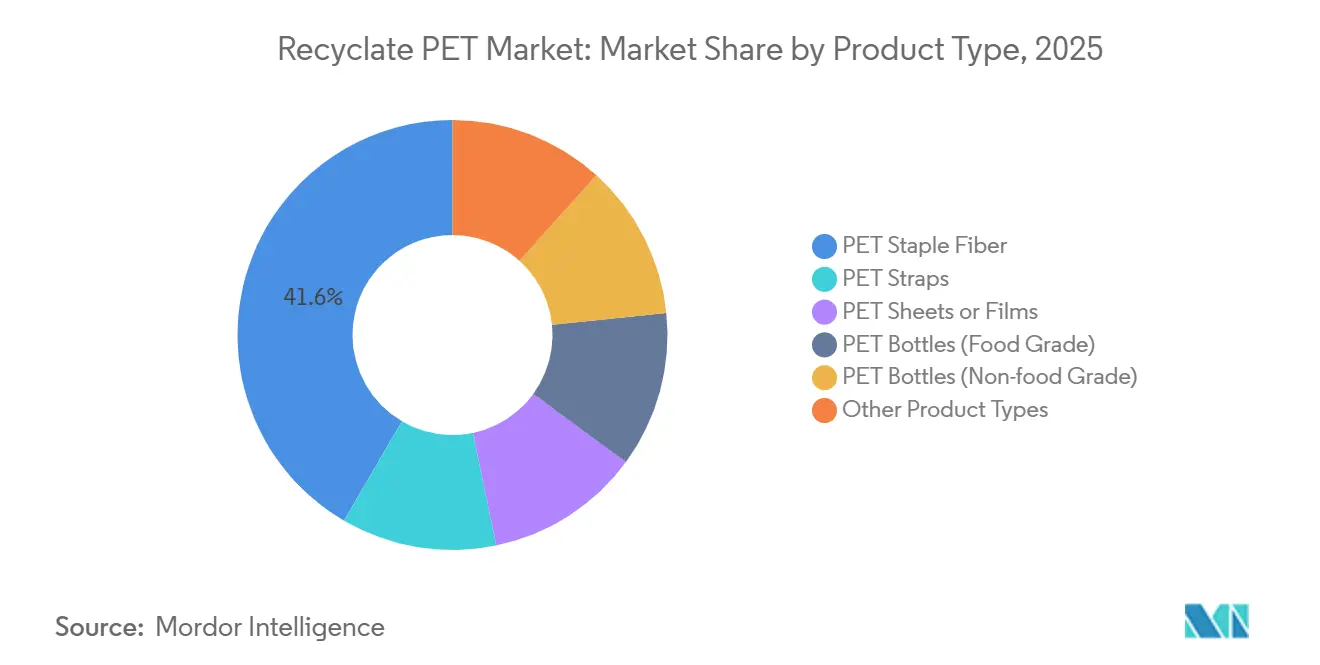

- 製品タイプ別では、PETステープルファイバーが2025年の総トン数の41.58%を占め、2031年にかけてCAGR 7.44%で拡大し、他のすべてのカテゴリーを上回る見込みです。

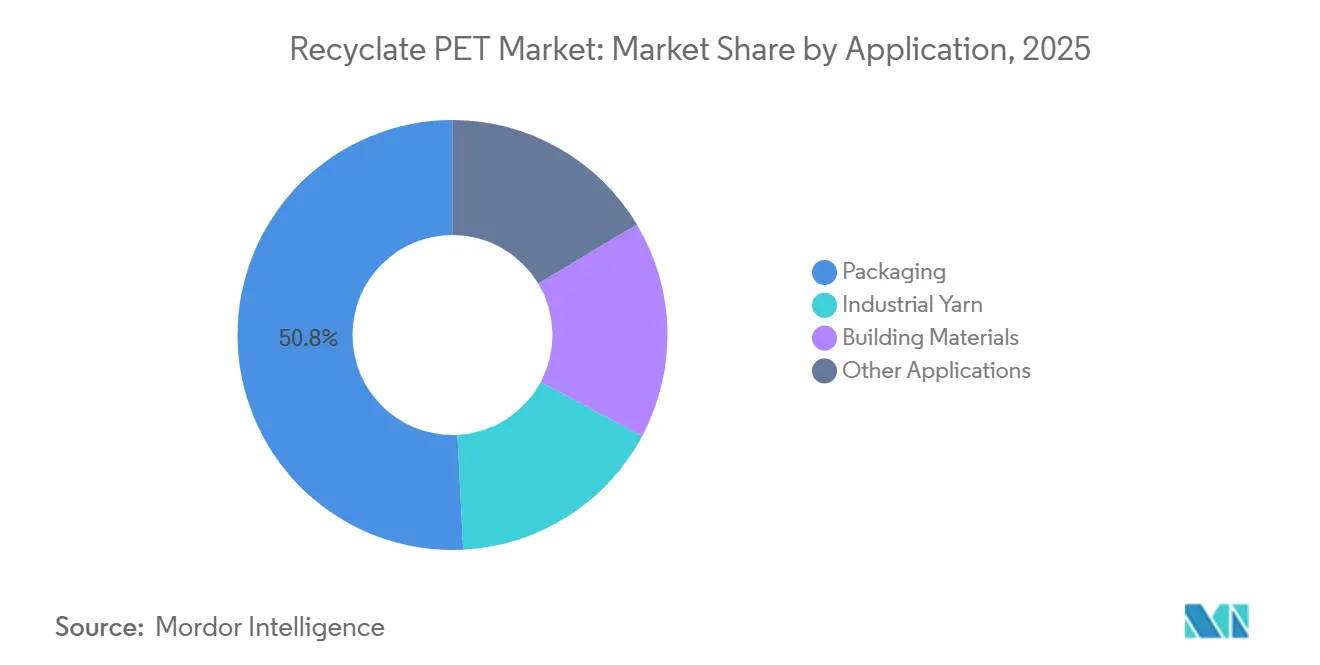

- 用途別では、包装が2025年の総数量の50.79%を占め、CAGR 7.57%で成長し、首位を維持する見込みです。

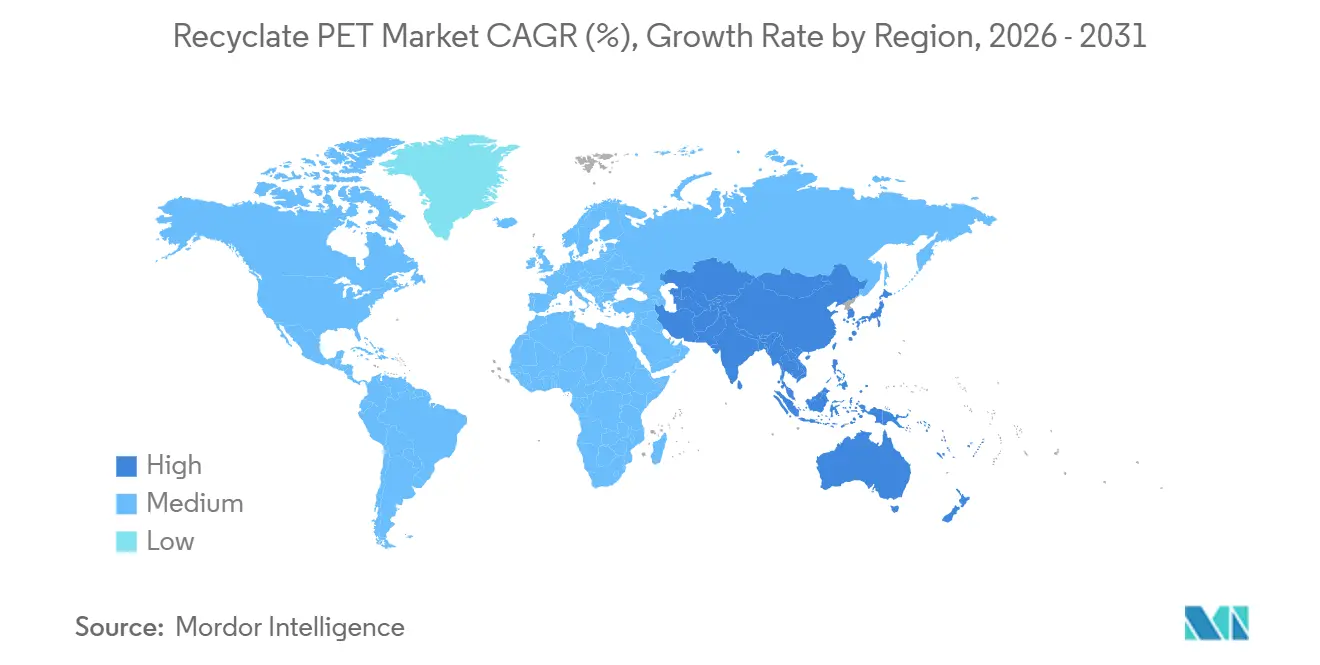

- 地域別では、アジア太平洋が2025年の世界総数量の43.36%を占め、最も速い地域ペースであるCAGR 8.38%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のリサイクルPET市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リサイクル含有量義務の強化(EU SUPD、PPWR、米国各州EPR) | +2.1% | 欧州、北米、一部のアジア太平洋市場 | 中期(2〜4年) |

| ブランド主導の2030年ネットゼロおよびリサイクルPET調達目標 | +1.8% | 世界全体、欧州および北米に集中 | 中期(2〜4年) |

| 高油価シナリオにおけるリサイクルPETチップとバージンPETのコスト同等性 | +1.3% | 世界全体、アジア太平洋および中東で最も顕著 | 短期(2年以内) |

| 食品グレードの着色リサイクルPETを解放する解重合のスケールアップ | +1.2% | 北米および欧州が中核、アジア太平洋への波及 | 長期(4年以上) |

| トレーサビリティプレミアムを高めるデジタルパスポート規制の台頭 | +0.9% | 当初は欧州、2028年までに北米へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リサイクル含有量義務の強化が構造的需要を牽引

欧州の包装・包装廃棄物規制は、飲料ボトルにリサイクル材料を含有することを義務付けています。違反に対する罰金は企業の収益に達する可能性があり、食品グレードのリサイクル材に対する最低需要を事実上確立しています。米国では、カリフォルニア州を先頭に複数の州がこの取り組みを踏襲し、最低リサイクル含有量の閾値を設定しています[1]カリフォルニア州議会情報、「SB 54 プラスチック汚染生産者責任法」、LEGINFO.LEGISLATURE.CA.GOV。この動きは、広範な複数州にわたる回収ネットワークを持つコンバーターに特に恩恵をもたらします。さらに、規制当局は「リサイクル」の定義を消費者使用後のストリームのみに限定するよう厳格化し、路肩回収システムへの投資に焦点を移しています。ISO 14021などの検証プロトコルやデジタルパスポートの導入により、監査基準が高まっています。これに対応して、積極的なプレーヤーはベールのトレーシングにブロックチェーン技術を採用しています。これらの戦略が総合的にリサイクルPET市場を安定させ、バージン価格の変動から保護し、一貫した需要を確保しています。

ブランドのコミットメントが長期的な引き取りを確保

2030年までに、コカ・コーラのリサイクル含有量に関する目標は、世界的なリサイクルPETの年間需要に換算されます。一方、PepsiCoの欧州での取り組みもその合計に貢献しています。ユニリーバはリサイクルプラスチック目標を迅速に達成し、2030年に向けた野心的な目標を新たに設定しました[2]PepsiCo、「PepsiCoポジティブサステナビリティレポート」、PEPSICO.COM。これらのブランドは、インフレ調整済みの複数年契約を通じてコミットメントを強化し、リサイクル業者が新たな生産ラインのための債務融資を取得できるよう支援しています。この調達ダイナミクスの変化を示す証拠として、ダノンの食品グレード引き取り契約が挙げられます。主要プレーヤーが地位を固める一方、中小規模の機械的リサイクル業者は、これらの確立されたフレームワーク外でベールをめぐる競争において苦戦を強いられています。

高油価シナリオにおけるコスト同等性が経済性を変える

ブレント原油価格が一定の閾値を上回ると、パラキシレンおよびPTAのコストがバージンPET価格を食品グレードフレークの価格に近づけ、歴史的にリサイクル材料の普及を制限してきた通常の割引を解消します。2025年初頭、欧州ではバージンとリサイクルの価格差が物流によって容易に影響を受けるマージンにまで縮小しました。この変化は、今日の市場では規制と企業のコミットメントが需要の主な牽引力であり、コスト面の考慮を凌駕していることを示しています。しかし、原油価格が一定水準を下回ると、バージン材料に大幅な割引が生じます。この価格下落により、欧州の一部のリサイクル業者は一時的に操業を停止しました。一方、化学的リサイクル業者は生産物にプレミアムを設定できるため、これらの変動からある程度保護されています。

解重合がこれまでリサイクル不可能だったストリームを解放

2024年、イーストマンのキングスポートメタノリシスユニットが商業規模を達成し、混合繊維および着色ボトルを使用承認済みのバージン同等ポリマーに変換しました。Loop Industries は2026年にノルマンディーでグリコリシスプラントを立ち上げ、供給契約を通じて化粧品包装に注力する予定です。これらの進歩により、消費者使用後のPETのアクセス可能な廃棄物プールが拡大します。これにより、高品質の透明ベールへの需要が緩和されるだけでなく、価格プレミアムがあっても、リサイクルPET業界の原料基盤が多様化します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興国におけるPETボトル回収の不足 | -1.4% | アジア太平洋(日本・韓国を除く)、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| リサイクルPETマージンを圧迫するバージンPETの供給過剰サイクル | -0.9% | 世界全体、中東およびアジア太平洋で最も深刻 | 短期(2年以内) |

| 高度なリサイクルおよび食品グレード適合のための高い設備投資 | -0.7% | 世界全体、北米および欧州に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

回収インフラの不足が原料を制約

2025年、インドはPETボトルの一部しか回収できず、大量の未回収分が残りました。インドネシアの回収率は中程度であり、ナイジェリアの回収率は著しく低い水準でした。この不足により、設置済みのリサイクルラインは安定した投入物の確保に苦慮しています。これに対応して、主要ブランドは現在、都市システムへの共同投資を行っています。コカ・コーラは2027年までにラゴスとアブジャに回収拠点を設置することを目指しています。一方、PepsiCoはインドネシアのマテリアルリカバリー施設に資金を投入し、2028年までに国内回収率の改善を目標としています。しかし、これらの取り組みが拡大するまでは、ベールの限られた流通が近期の成長を妨げ、特に独自のネットワークを構築するリソースを持たない独立系リサイクル業者に影響を与えます。

バージンPETの供給過剰がマージンを圧迫

2024年から2026年にかけて、サウジアラビア、アラブ首長国連邦、中国では低コストのナフサおよびエタンを活用した新たなバージン生産能力が導入されました。2024年後半に原油価格が下落すると、欧州への納品バージン樹脂の価格が低下し、食品グレードフレークの価格を下回り、多くのリサイクル業者が一時的に操業を縮小しました。規制義務や固定契約というセーフティネットを持たないスペクトラムリサイクル業者は、四半期マージンを侵食するこれらの周期的な圧縮に対して脆弱な立場に置かれています。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:繊維の勢いが数量リーダーシップを強化

PETステープルファイバーは、アジアのアパレルおよびホームテキスタイル需要を背景に2025年の数量の41.58%を占め、2031年にかけて年率7.44%で成長する見込みです。この勢いにより、予測期間中のリサイクルPET市場における支配的なプレーヤーとしての地位が確立されます。対照的に、PETボトル、特に食品グレードのものは、最も成長の速いサブセグメントとして台頭しています。その成長は、欧州および米国の複数の州における飲料ボトル義務と、不透明・多層原料に対応できるようになった化学的リサイクルの進歩によって支えられています。PETシートおよびフィルムは、欧州の小売業者がポリスチレンからサーキュラーサーモフォームへ移行していることにより緩やかな増加を見せており、PETストラップはニッチながらも、企業が物流でのバージンプラスチック使用削減を目指す中、電子商取引のフルフィルメントで存在感を高めています。

規制の枠組みと食品接触ガイドラインがボトルグレードPETへの需要を支えています。欧州食品安全機関(EFSA)および米国食品医薬品局(FDA)は、機械的および化学的プロセスの検証に関する明確な基準を設定し、開発者の不確実性を軽減しています。洗剤やパーソナルケア用のボトルなど非食品用ボトルは、より厳格でないコンプライアンスに直面していますが、欧州でのリサイクル含有量目標に代表されるブランドのコミットメントから引き続き恩恵を受けています。エンジニアリンググレードのペレットから電子機器用フィルムに至るその他のカテゴリーは、現在は小さな市場シェアを占めていますが、解重合プラントが厳格な機械的基準を満たすバージン同等樹脂を生産するにつれて勢いを増す可能性があります。

用途別:包装が需要曲線を支配

包装は2025年の数量の50.79%を占め、CAGR 7.57%で拡大しています。この成長は、EUおよび米国のリサイクル含有量義務によって支えられており、バージン価格の下落時でも一貫した需要を確保しています。このような優位性は、包装がリサイクルPET市場で最大のシェアを占め、新規設備増強の大部分を引き付け続ける理由を示しています。シートベルト、タイヤコード、ジオテキスタイルなどの用途に使用される産業用糸はさらなる成長が見込まれます。この成長は、自動車業界の軽量化推進とナイロンからの転換によって牽引されています。建築材料用途は、特にLEEDなどのグリーンビルディングラベルの支持を受けて普及が進んでいます。特に、米国のデッキ材メーカーは現在、高水準の消費者使用後PETを製品に組み込んでいます。

地域別トレンドには乖離が見られます。欧州および北米は主に包装に注力している一方、アジア太平洋地域では繊維および建設への重点がより大きくなっています。これは主に、同地域の人口増加とインフラ拡大に起因しています。特殊電子機器および医療機器は現在ニッチな領域を占めていますが、成長が期待されます。これは、機械的フレークでは達成困難な厳格な純度および性能基準を満たす解重合原料を活用できる能力によるものです。

地域分析

アジア太平洋は2025年の数量の43.36%を占め、2031年にかけて年率8.38%で成長すると予測されています。中国の2028年までのボトルリサイクル含有量に関する野心的な目標は、Far Eastern New Century Corporationなどのプレーヤーによる設備拡張を促しています。一方、インドは2025年から閾値を施行しており、Reliance Industries Ltd.とGanesha Ecosphere Ltd.が大規模な設備投資を行っています。インドネシアとベトナムは回収率で遅れをとっているものの、ブランドが資金提供するデポジット返却制度により、2028年までにこれらの回収率が倍増する見込みです。高い回収率を誇る日本と韓国は化学的リサイクルへの注力にシフトしており、三菱ケミカルとSKケミカルズが2026〜2027年にグリコリシスプラントを稼働させる予定です。

欧州は2025年の世界数量の相当部分を占め、着実な拡大が見込まれています。高い回収率を達成している成熟したデポジット制度と、VeoliaやSuezのような垂直統合プレーヤーの存在により、ドイツ、英国、フランス、イタリアが同地域のリサイクルPETの主要シェアを共同で活用しています。北欧諸国では、QRコードを使用したデジタルデポジットのパイロットが既に印象的な返却率を達成しています。融資イニシアチブの支援を受けて、トルコとロシアは新たな選別・洗浄プラントを設立し、2028年までに回収率の改善を目指しています。競争環境は変化しており、機械的リサイクル業者がベールアクセスの価格を引き上げる一方、化学的リサイクル業者は従来のラインが見落とすストリームに注力しています。

北米は2025年の数量の注目すべきシェアを占め、着実な成長を見せています。カリフォルニア州、ニューヨーク州、ワシントン州、オレゴン州などの州が需要を牽引し、2030年までに使い捨てプラスチックに対する野心的な閾値を設定しています。米国には、イーストマンの主力メタノリシスプラントやLoop Industriesのイニシアチブなど重要なプロジェクトがあり、機械的リサイクルの大手PlastipakおよびPolyQuestの取り組みを補完しています。カナダの連邦プラスチックレジストリは2027年までに義務的な閾値へと発展し、年間の段階的な需要増加が見込まれます。メキシコでは、Alpekが支援する選別設備のアップグレードにより回収率が上昇しています。南米および中東・アフリカは世界需要の小さなシェアを占めていますが、開発銀行が資金提供する逆自動販売機およびEPRプログラムにより前進しており、2028年までに地域の回収率を向上させることを目指しています。

競争環境

世界のリサイクルPET市場は中程度に集約されています。戦略的な重点は、メガトン規模の設備発表から保証された引き取りおよびデジタルトレーサビリティへとシフトしています。機械的リサイクル業者は現在、汚染を50ppm以下に抑えるために近赤外線およびAIカラーソーターに投資しており、化学的プレーヤーは資本リスクを分散するために解重合の知的財産をライセンス供与しています。Veolia、Suez、Biffaなどの廃棄物管理事業者は、下流に進出することで独立系プロセッサーを迂回するケースが増えており、原料共有アライアンスを構築するか、認定された高粘度グレードに特化しない限り、中小規模のリサイクル業者を脅かしています。デジタルパスポート規制が迫る中、トレーサビリティはマージンのレバーとなっており、認定フレークは欧州のスポット市場ですでにプレミアムを獲得し、統合された大手企業とリソースに制約のある独立系企業との格差を拡大しています。

リサイクルPET業界リーダー

Indorama Ventures Public Company Limited

Far Eastern New Century Corporation

Alpla Group

Alpek S.A.B. de C.V.

Plastipak Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Loop Industries と SK Chemicals が、1億5,000万米ドルの出資を受けて、蔚山(ウルサン)に7万トン規模の解重合施設の建設に着工しました。

- 2025年1月:Indorama Ventures は、AIオプティカルソーターを組み込み、フランスのヴェルダンの機械的処理能力を5万トン拡張するために1億2,000万ユーロを投資することを確約しました。

- 2024年12月:Veolia は、PET Recycling Team の60%の株式を8,000万スイスフランで取得し、リサイクル市場における地位を強化しました。この戦略的投資により、Veoliaのスイスでの事業が拡大し、4万トンの食品グレードリサイクル能力がポートフォリオに加わりました。

世界のリサイクルPET市場レポートの範囲

リサイクルPETは、プラスチックボトル、容器、包装などの消費者使用後または産業使用後のポリエチレンテレフタレート(PET)廃棄物から得られる、持続可能な再処理熱可塑性材料として定義されます。廃棄物を高品質のフレークまたはペレットに変換する選別、洗浄、粉砕などのプロセスを通じて製造されます。これらはさらに精製され、固相重合を用いて再重合することができ、バージンPETに対する多用途でエコフレンドリーかつコスト効率の高い代替品を提供し、多くの場合、温室効果ガス排出量が低くなります。

リサイクルPET市場は、製品タイプ、用途、地域によってセグメント化されています。製品タイプ別では、PETステープルファイバー、PETストラップ、PETシートまたはフィルム、PETボトル(食品グレード)、PETボトル(非食品グレード)、その他の製品タイプにセグメント化されています。用途別では、包装、産業用糸、建築材料、その他の用途にセグメント化されています。レポートはまた、主要地域にわたる26カ国の市場規模と予測もカバーしています。各セグメントの市場規模と予測は、数量(トン)に基づいて行われています。

| PETステープルファイバー |

| PETストラップ |

| PETシートまたはフィルム |

| PETボトル(食品グレード) |

| PETボトル(非食品グレード) |

| その他の製品タイプ |

| 包装 |

| 産業用糸 |

| 建築材料 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| カタール | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | PETステープルファイバー | |

| PETストラップ | ||

| PETシートまたはフィルム | ||

| PETボトル(食品グレード) | ||

| PETボトル(非食品グレード) | ||

| その他の製品タイプ | ||

| 用途別 | 包装 | |

| 産業用糸 | ||

| 建築材料 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| カタール | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のリサイクルPETの予測数量は?

リサイクルPET市場規模は2031年までに1,242万トンに達すると予測されており、2026年の878万トンからCAGR 7.19%を反映しています。

リサイクル含有量義務は供給契約にどのような影響を与えますか?

欧州および米国の複数の州における拘束力のある割当量は、ブランドに複数年・固定数量の引き取り契約の締結を促し、リサイクル業者に新規設備への資金調達のための収益の見通しを提供します。

現在、需要をリードしているセグメントはどれですか?

包装は2025年の数量の50.79%で最大のシェアを占めており、飲料ボトル義務とサーモフォームトレイの採用拡大によって支えられています。

解重合が注目を集めているのはなぜですか?

化学的リサイクルは、混合または着色PETをバージン同等樹脂に変換し、機械的ラインが拒否するストリームへのアドレス可能な廃棄物プールを拡大し、価格プレミアムを実現します。

最も成長が速い地域はどこですか?

アジア太平洋は、中国とインドのリサイクル含有量要件および急成長する繊維需要に牽引され、2031年にかけてCAGR 8.38%で拡大しています。

最終更新日: