鉄道資産管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.26 十億米ドル |

| 市場規模 (2031) | 19.14 十億米ドル |

| 成長率 (2026 - 2031) | 6.06% CAGR |

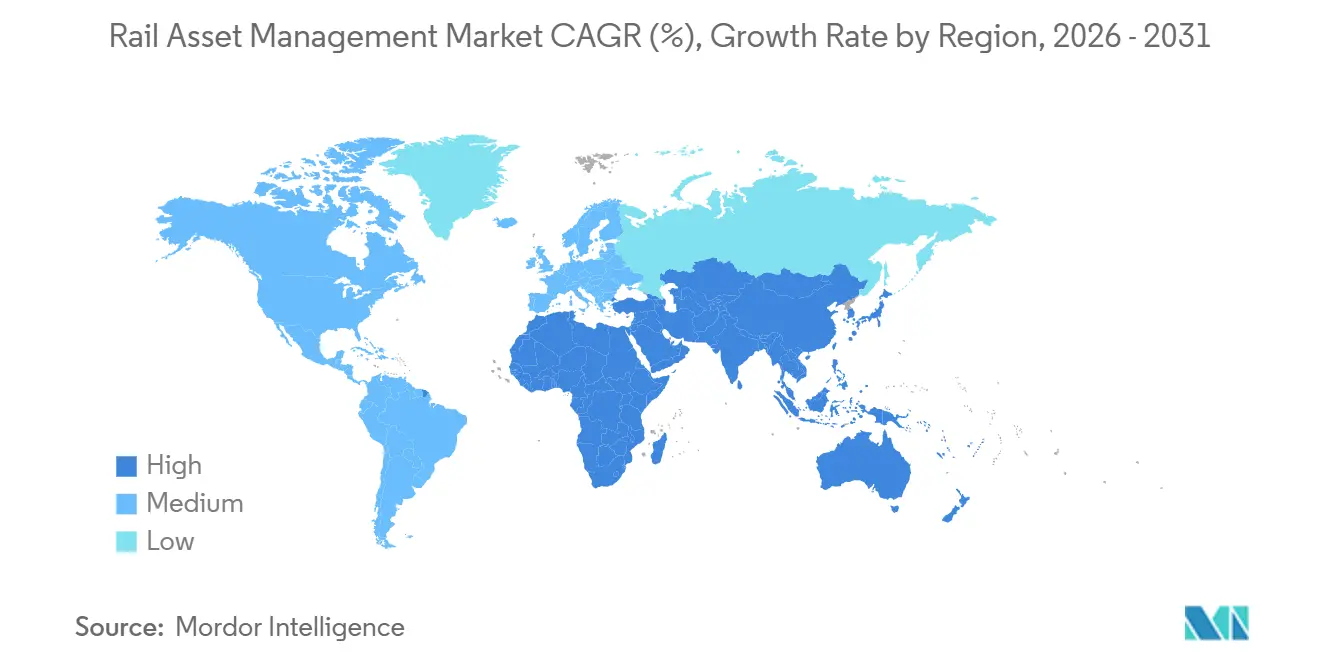

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鉄道資産管理市場分析

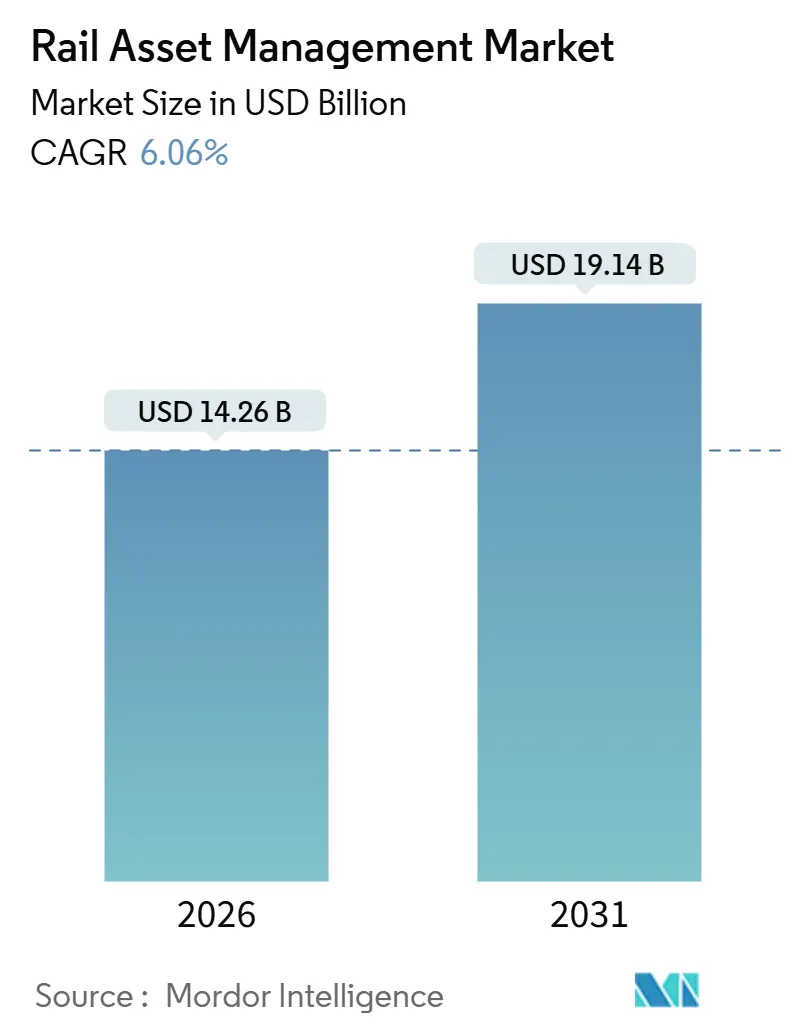

鉄道資産管理市場規模は2026年に146億2,600万米ドルと評価されており、2031年までに191億4,000万米ドルに達すると予測され、予測期間全体を通じて6.06%のCAGRで前進します。この堅調な成長軌道は、計画外のダウンタイムを削減し、設備投資予算を拡大し、運行定時性を改善するデータ駆動型のライフサイクル最適化へという、事後対応型修繕からの決定的な転換を反映しています。大手鉄道事業者や地下鉄運営者は、IoTセンサー、機械学習診断、およびデジタルツインモデルを組み合わせたパイロットプログラムを拡大しており、政府は資金調達の適格要件として正式な資産管理計画の策定を義務付けています。車両メーカーがソフトウェアを機器納入にバンドルし、エンタープライズITベンダーが調達サイクルに参入するにつれ、競争の激しさが高まっています。並行して、マネージドサービスプロバイダーは、鉄道分野に精通したデータサイエンティストを採用できない中規模事業者に訴求する成果ベース契約を拡大しています。サイバーセキュリティの規制、気候変動への強靱性基準、および人材不足が導入を複雑にしていますが、先行導入事例からの知見は、予測分析が遅延分数、脱線リスク、および保守コストを投資を正当化するほど十分に削減できることを示しています。

レポートの主要な知見

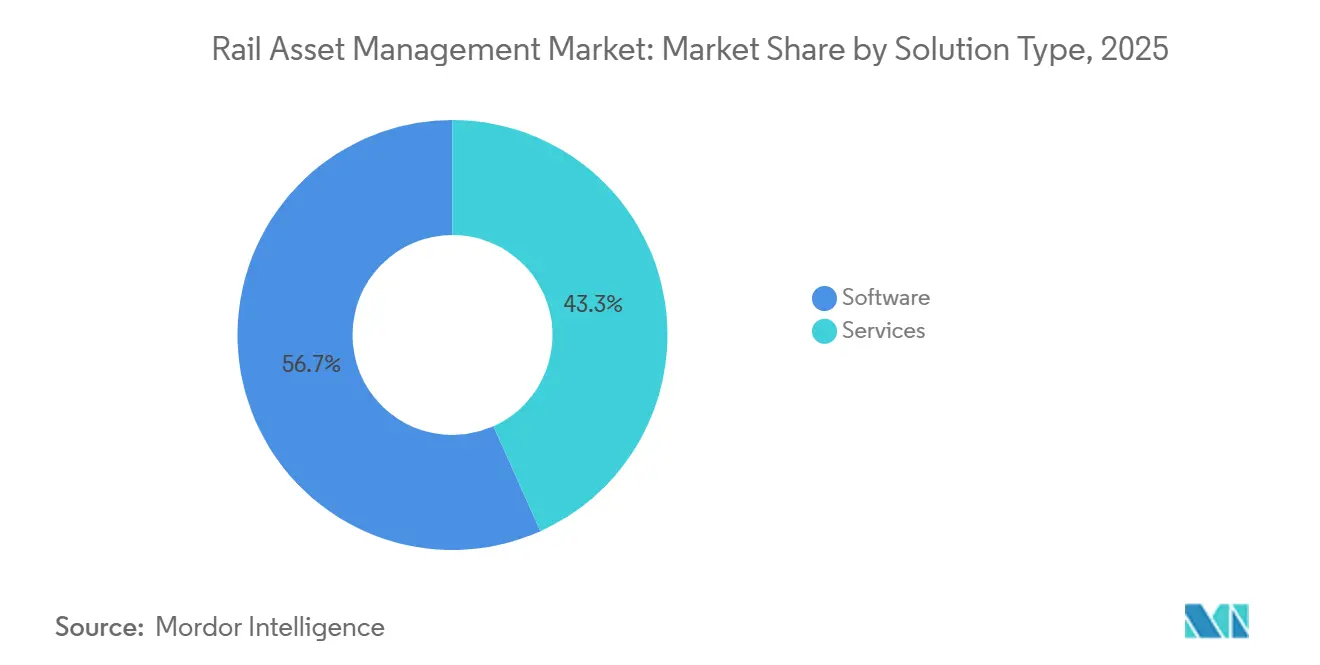

- ソリューションタイプ別では、ソフトウェアプラットフォームが2025年に56.71%の収益シェアでリードしており、サービスは2031年まで6.23%のCAGRで拡大する予測です。

- 展開形態別では、オンプレミス導入が2025年に63.13%のシェアを保持しており、クラウドソリューションは2031年まで6.29%のCAGRで成長する見込みです。

- 資産タイプ別では、車両が2025年に鉄道資産管理市場シェアの66.89%を占めており、インフラ資産は予測期間中に6.33%のCAGRで成長すると見込まれています。

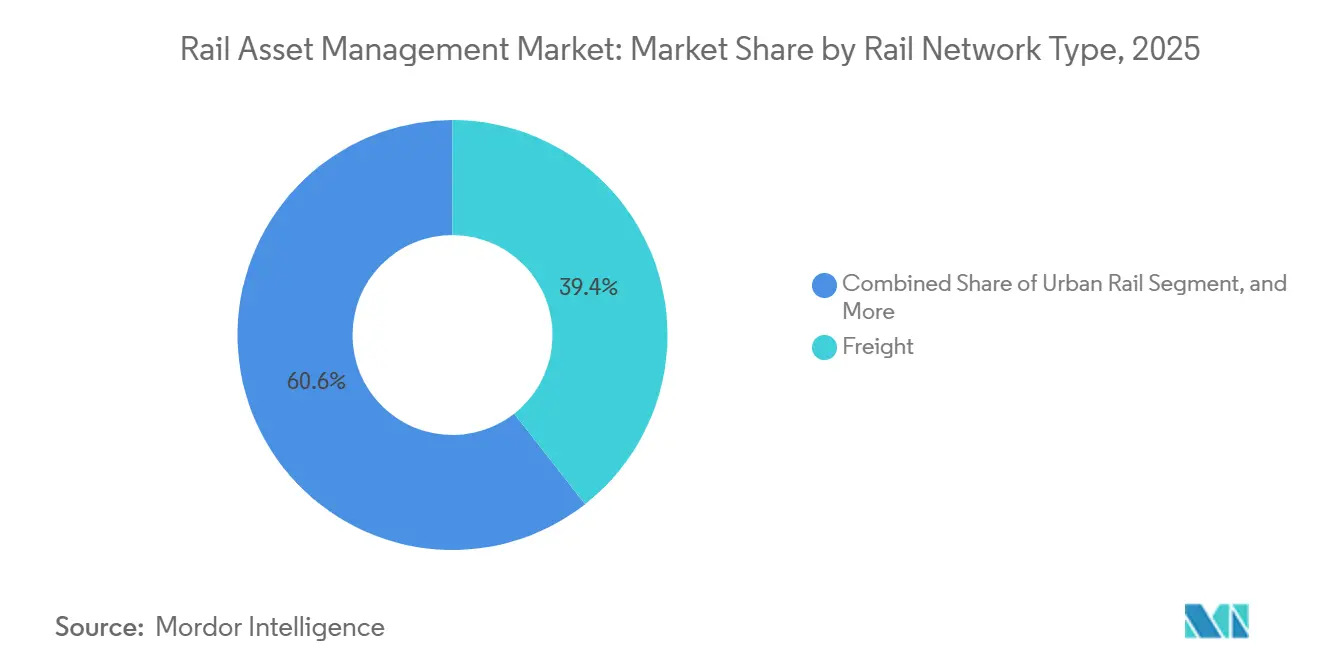

- 鉄道ネットワークタイプ別では、貨物ネットワークが2025年に39.41%のシェアを占めており、都市鉄道が2031年まで6.51%のCAGRで最も速い伸びを示す見通しです。

- エンドユーザー別では、鉄道事業者が2025年支出の72.78%を占めており、インフラ保守請負業者は最高CAGR6.78%を記録すると予測されています。

- 地域別では、アジア太平洋が2025年に38.27%の収益シェアで首位を占めており、中東が2031年まで7.11%のCAGRで最も速い地域拡大を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

鉄道資産管理市場のグローバルトレンドと考察

促進要因影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 効果的な鉄道運営に対する需要の増大 | +1.2% | グローバル(アジア太平洋および北米に集中) | 中期(2〜4年) |

| 政府主導および官民連携の拡大 | +0.9% | 中東、南米、アジア太平洋 | 長期(4年以上) |

| 開発途上国における急速な都市化 | +0.8% | アジア太平洋、中東、アフリカ | 長期(4年以上) |

| 状態基準保全および予知保全分析の採用 | +1.3% | グローバル(欧州および北米で早期採用) | 短期(2年以内) |

| ライフサイクルコスト最適化のためのデジタルツイン統合 | +1.0% | 北米および欧州(アジア太平洋へ拡大中) | 中期(2〜4年) |

| 気候変動に強靱な鉄道インフラへの投資 | +0.7% | 欧州、北米、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

状態基準保全および予知保全分析の採用

鉄道事業者および地下鉄システムは、数週間前に故障を検知し、作業指示を削減し、余力がある際に乗務員が停止計画を立てられるよう、固定間隔オーバーホールからセンサー誘導型介入へと移行しています。[1]スイス連邦鉄道、「音響センサーによる軌道欠陥低減」、sbb.ch スイス連邦鉄道は2024年に幹線1,200kmに音響・振動センサーを設置した後、軌道欠陥が68%減少し、保守作業が21%削減されたことを記録しました。BNSFレイルウェイは2025年に車輪衝撃データとサーモグラフィを活用して12,000件の貨車欠陥を特定し、脱線コストで推定4,500万米ドルを回避しました。ハードウェア価格の低下により、産業用IoTノードが現在150米ドル未満で販売されており、二次線区や中古車両の監視が経済的に実現可能となり、対象フリートが拡大しています。公的助成プログラムは予知保全分析を組み込んだ提案を積極的に奨励しており、貨物・旅客事業者の両方への普及を加速しています。

効果的な鉄道運営に対する需要の増大

旅客輸送量と貨物輸送量は2025年に回復し、事業者は定時性と資産稼働率目標の引き上げを迫られています。[2]Deutsche Bahn、「AI駆動型予知保全による遅延削減」、deutschebahn.com Deutsche BahnはAI診断を33,000kmのネットワーク全体に適用し、同年に遅延分数を20%削減しました。ユニオン・パシフィックの車軸受けと軌道継ぎ目のデジタルツインは、計画外の機関車整備を2億米ドル先送りし、保守分析が財務的優位に直結することを示しました。脱線は依然として軌道修繕、貨物クレーム、罰金で100〜300万米ドルのコストを要するため、経営幹部はボーナスを資産信頼性指標に連動させるようになっています。パフォーマンスへの要求が高まる中、予知保全は長距離貨物、高速旅客、および地下鉄路線全体において、戦術的パイロットから中核的な業務規律へと移行しています。

ライフサイクルコスト最適化のためのデジタルツイン統合

橋梁、トンネル、車両、および電力資産の仮想レプリカにより、エンジニアはサービスを中断することなく劣化シナリオをテストでき、測定可能なコスト削減をもたらします。ネットワーク・レイルのコントロールピリオド7の予算は、20,000の橋梁と40,000の転轍機のデジタルツインに資金を提供し、点検時間の短縮と資産寿命の延長を目指しています。Siemens MobilityのRailligentは、ライブセンサーフィードとシミュレーションモデルを結合し、欧州クライアントに対して軌道占有窓を最大15%削減しました。英国運輸省は、デジタルツインが調達・在庫・スケジューリングシステムを接続する際に事業者がライフサイクルで10〜15%のコスト削減を実現できることを見出しました。Hitachiは2025年にThalesの地上交通部門を買収し、IoT分析と信号技術の専門知識を統合し、ツイン機能を新たな地域に拡大しました。[3]Hitachi Rail、「買収後のLumada統合」、hitachirail.com

政府主導および官民連携の拡大

中東、北米、およびアジア太平洋の大規模プロジェクトでは、資金調達の前提条件として正式な資産管理計画が義務付けられており、ソフトウェアとサービスへの安定した需要が確保されています。サウジアラビアの225億米ドルのリヤドメトロとUAEの110億米ドルのエティハド・レイル幹線は、いずれも当初契約に予知保全プラットフォームを組み込みました。米国連邦鉄道局は、デジタル検査および資産健全性技術のために鉄道全体の配分から80億米ドルを充当し、都市間・通勤鉄道事業者の採用を促進しました。ブラジルの民営化の波は、条件ベースの保守ベンチマークをリース入札条件に組み込み、センサーカバレッジと分析レポートを約束する入札者を優遇しています。こうした政策は技術リスクの認識を低下させ、特に中規模または公的資金による鉄道事業者の投資回収期間を短縮します。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期導入コスト | -0.8% | グローバル(南米およびアフリカで顕著) | 短期(2年以内) |

| レガシーインフラ統合の困難 | -0.6% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 接続された鉄道資産におけるサイバーセキュリティおよびデータプライバシーへの懸念 | -0.7% | グローバル(北米および欧州で高まり) | 短期(2年以内) |

| 鉄道分野特有のデータサイエンス人材不足 | -0.5% | グローバル(オーストラリアおよび新興市場で深刻) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期導入コスト

センサー、エッジコンピュート、および通信設備で幹線1,000kmを後付けするには、ライセンスと統合の前に1,500〜2,500万米ドルが必要となる場合があり、資本予算が限られた機関にとって大きな障壁となります。アルゼンチンは2024年に1億2,000万米ドルの近代化事業を一時停止し、完全な資金調達が不可能であったため、高頻度回廊での段階的なパイロット実施を選択しました。米国の小規模地域鉄道はネットワーク距離の40%を占めながらも収益はわずか10%に過ぎず、外部支援なしに固定費を償却することが困難です。SNC-Lavalinのような請負業者は複数のクライアントにわたって資産を共有することで、事業者あたりのソフトウェア費用を60%削減していますが、一部の市場では大規模プログラムを解放するための補助金改革を依然として待っています。コストがさらに低下するかファイナンシングモデルが進化するまで、導入ペースは地域と事業者規模によって大きく異なるでしょう。

接続された鉄道資産におけるサイバーセキュリティおよびデータプライバシーへの懸念

欧州連合鉄道庁は、2020年から2024年の間に事業者へのサイバーインシデントが220%増加したことを記録しており、チケット販売・制御ネットワークへのランサムウェアおよびサービス拒否攻撃が含まれます。米国TSA指令1580-21-01は、貨物および高リスク旅客輸送事業者に対してインシデントを24時間以内に報告し、復旧計画を最新の状態に保つことを義務付けており、中規模鉄道事業者では年間500万米ドルを超えるコンプライアンスコストが生じる可能性があります。ネットワークセグメンテーション、データ暗号化、定期的なペネトレーションテストなどの推奨されるセーフガードは、接続された資産管理システムの総所有コストを10〜15%増加させます。欧州の事業者はGDPRを遵守するために位置情報データを匿名化する必要もあり、予測精度のために詳細なトラッキングに依存するアルゴリズムが複雑化します。これらの要因により、セキュリティ資格が主要なベンダー選定基準へと格上げされ、社内チームやパートナーがコンプライアンスを保証できるまで展開が遅延することもあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:実装の複雑化に伴うサービスの台頭

ソフトウェアプラットフォームへの支出は2025年に鉄道資産管理市場の56.71%を占め、エンタープライズ資産管理スイート、コンピュータ化保守管理システム、およびデジタルツインの基盤的な役割を強調しています。しかし、コンサルティング、統合、マネージドアナリティクス、トレーニングといったサービスは6.23%のCAGRを記録し、格差を着実に縮める見込みです。IoTセンサーをレガシー監視制御システム、エンタープライズリソースプランニングシステム、および地理空間データベースと接続する複雑な統合には、事業者が社内に保持する専門的なドメイン知識が必要です。鉄道業務向けにカスタマイズされた標準的なIBM Maximoの展開は18ヶ月を要し、最初のアルゴリズムが本番稼働に達するまでにプロフェッショナルサービスで1,000〜2,000万米ドルのコストがかかります。欧州およびアジア太平洋でもSAP S/4HANAで同様のパターンが見られます。

複雑性の増大により、鉄道事業者と交通機関はリスクをアウトソースするようになっています。Capgeminiは、事業者がデータクレンジング、モデルキャリブレーション、および乗務員変更管理プログラムを実施するためにシステムインテグレーターに依存した結果、2025年中に鉄道デジタル化バックログが35%急増したと報告しました。Accentureの欧州3つの地下鉄向けアナリティクス・アズ・ア・サービス提供のようなマネージドサービス契約は、支出を設備投資(キャペックス)から運営費(オペックス)に移行し、稼働率またはコスト削減目標に対して支払いを紐付けます。この構造は、人材不足と厳格なパフォーマンス目標に直面する中規模機関に訴求し、鉄道資産管理市場がサービスリッチなエンゲージメントへと傾き続けることを確保しています。

展開形態別:セキュリティへの懸念にもかかわらずクラウドが普及

オンプレミスソリューションは2025年のグローバル支出の63.13%を占め、直接的なシステム制御と規制上の確実性に根ざした従来の選好を示しています。クラウドソリューションは、ハイパースケーラーが低い総所有コストと迅速なアップグレードサイクルを実証する中、年率6.29%の成長が見込まれています。2024年のAWSのケーススタディでは、資産管理ワークロードをクラウドに移行した事業者が同様のオンプレミス環境と比較して運営コストを31%削減し、セキュリティインシデントを45%減少させ、停止を54%削減したことが示されました。ハイブリッドアーキテクチャが中間的解決策として台頭しており、ネットワーク・レイルは英国のセキュリティ基準を満たすためにMicrosoft Azureで資産健全性分析を実行しながら、ミッションクリティカルな信号データをプライベートサーバーに保持しています。

メリットにもかかわらず、国家サイバー機関が厳格な認証要件を課す場合には移行への躊躇が続いています。2024年の欧州連合鉄道庁の新たなガイダンスは暗号化とセグメンテーションの要件を明確化し、一部の不確実性を取り除きましたが、管理上の負担が増加しました。資本が限られる小規模事業者は、組み込みの災害復旧と世界規模の冗長性を提供するフルマネージドのクラウドネイティブプラットフォームを好みます。参照展開が拡大するにつれ、意思決定者は現在標準的な慣行とみなされている段階的なセキュリティ対策に対して、生産性向上を比較衡量するようになっています。

資産タイプ別:軌道・信号のデジタル化に伴うインフラの台頭

車両は2025年支出の66.89%を占め、機関車、客車、および貨車の高い調達価格、ならびに旅客・荷送人への視認性を反映しています。橋梁、トンネル、信号、および電化を含むインフラ資産は、老朽化した土木構造物に関連する系統的なリスクに事業者が直面する中、6.33%のCAGRを記録すると予測されています。2024年の英国鉄道安全基準委員会の報告書によると、軌道の不具合がサービス中断の42%を占めながらも、保守予算の28%しか受け取っていませんでした。Deutsche Bahnはこれに対応し、2025年に転轍機と架線のデジタル検査に前年比40%増の32億ユーロ(36億2,000万米ドル)を配分しました。

音響異常を検知するセンサー、バラスト空洞をマッピングする地中探査レーダー、および橋梁腐食を調査するドローンが、従来の軌道検測車を補完するようになっています。信号近代化がこのトレンドを強化しており、通信ベース列車制御は自己診断機能を組み込み、資産健全性ダッシュボードにリアルタイムでフィードします。脱炭素化を目的とした電化プログラムにより、変電所、フィーダー、および沿線バッテリーが追加されており、これらはすべて監視を必要とします。これらの変化が総合的に車両とインフラの歴史的な予算格差を縮小し、鉄道資産管理市場においてインフラが高い成長レーンを維持することを支えています。

鉄道ネットワークタイプ別:地下鉄拡張による都市鉄道の急成長

貨物ネットワークは2025年に39.41%という最大の収益シェアを生み出しており、これは純粋な資産量とルート距離の露出によるものです。しかし都市鉄道は、大都市が渋滞と大気質規制に対処する中、ネットワークタイプの中で最も速い6.51%のCAGRを記録する見通しです。インドは地下鉄回廊を2020年の700kmから2025年には1,100kmに延伸し、入札段階で新型車両と牽引電力に予知保全を組み込みました。リヤドメトロは2024年に176kmの完全自動化路線を開業し、Siemens AlandAlstomのプラットフォームが初日から470編成の列車と85駅を監視しています。

高速・都市間旅客サービスは中間的な位置を占め、安全指標に紐付けられた政府補助金の恩恵を受けています。貨物鉄道は収益を生むものの、厳しい営業費用率に対して技術投資を正当化する必要があり、回収期間が3年未満のプロジェクトを優先します。都市鉄道機関は多くの場合公的所有であるため、サービス信頼性が経済産出に直接影響することから、より長い回収期間を受け入れます。この二分性が鉄道資産管理市場内の異なる成長弧を支えています。

注記: 個別セグメントのシェアはレポート購入時に入手可能です

エンドユーザー別:成長リーダーとして台頭する保守請負業者

鉄道事業者は、資産所有と規制上の説明責任を通じて2025年支出の72.78%を占めました。インフラ保守請負業者は、機関が条件ベース保全をアウトソースする中、6.78%のCAGRで最も速い拡大を遂げる見通しです。SNC-Lavalinは2024年に共有資産管理プラットフォームを展開し、現在12のクライアントにサービスを提供し、事業者あたりのソフトウェア料金を60%削減しています。請負業者はセンサー調達とデータサイエンス人員配置において規模の経済を獲得しており、単一事業者では複製が難しいものです。

政府交通機関は、米国交通資産管理規制などの規制に基づく標準化された報告を求めており、複数事業者のフィードを集約できるソフトウェアを必要としています。車両リース会社、特にGATXは、残存価値を保護し付加価値サービスを提供するために、何千もの車両にわたってテレマティクスを設置しています。これらの変化が総合的に鉄道資産管理市場の購買センターを多様化し、ベンダーは各ステークホルダー層に応じた商業モデルを調整することが求められています。

地域分析

アジア太平洋は2025年に鉄道資産管理市場の38.27%を占め、第14次五カ年計画のもとスマート鉄道推進への8,000億人民元(112億米ドル)を投じる中国と、20都市にわたる地下鉄距離の急増を示すインドが牽引しています。東日本旅客鉄道は2025年に新幹線車両にデジタルツインを適用し、計画外保守を18%削減し、オーバーホール間隔を180万kmに延長しました。オーストラリアは2032年までに16,590人の鉄道労働者の不足に直面しており、労働リスクを軽減するために自動化検査ドローンの採用を加速しました。

中東は2031年まで7.11%という最も速い地域CAGRを記録する見込みです。サウジアラビアの225億米ドルのリヤドメトロとUAEの110億米ドルのエティハド・レイル幹線は、Siemens Railligent Alstom HealthHubシステムを組み込み、初日から予知保全を確保しています。湾岸協力会議は2030年までに2,200kmの国境を越えた軌道を接続する計画であり、すべてツイン対応BIMモデルで設計されており、コストのかかる後付けを回避しています。

北米は、ユニオン・パシフィックが2025年7月にノーフォーク・サザーンを850億米ドルで買収し、デジタルツインを全資産にわたって標準化することを約束した50,000マイルの大陸横断鉄道事業者を創設したことで、統合モードにあります。米国連邦インフラ歳出は旅客鉄道に660億米ドルを配分しており、資産管理技術に充当される80億米ドルが含まれます。カナダはトロント〜モントリオール高速路線の設計・建設・維持管理パッケージに39億カナダドル(30億4,000万米ドル)を発注し、30年間のサービス契約を結びました。これは建設とライフサイクル管理を組み合わせた契約の増加する普及を示しています。

欧州の成熟したネットワークは、純粋な拡張よりも最適化と気候変動への強靱性に資金を向けています。Deutsche Bahnは2025年にインフラに221億5,000万ユーロを支出する計画であり、デジタル状態監視に36億2,000万ユーロが配分されており、2024年の配分から40%増加しています。ネットワーク・レイルのコントロールピリオド7の556億3,000万ポンドの予算も同様にデジタルツインと検査自動化を優先しています。南米とアフリカは新興市場にとどまっており、財政難がアルゼンチンの1億2,000万米ドルのシステム近代化を遅延させた一方、南アフリカとエジプトは依然として時間ベースの保全に依存しており、マクロ条件が改善するにつれてベンダーにとってのホワイトスペースを提供しています。

競争環境

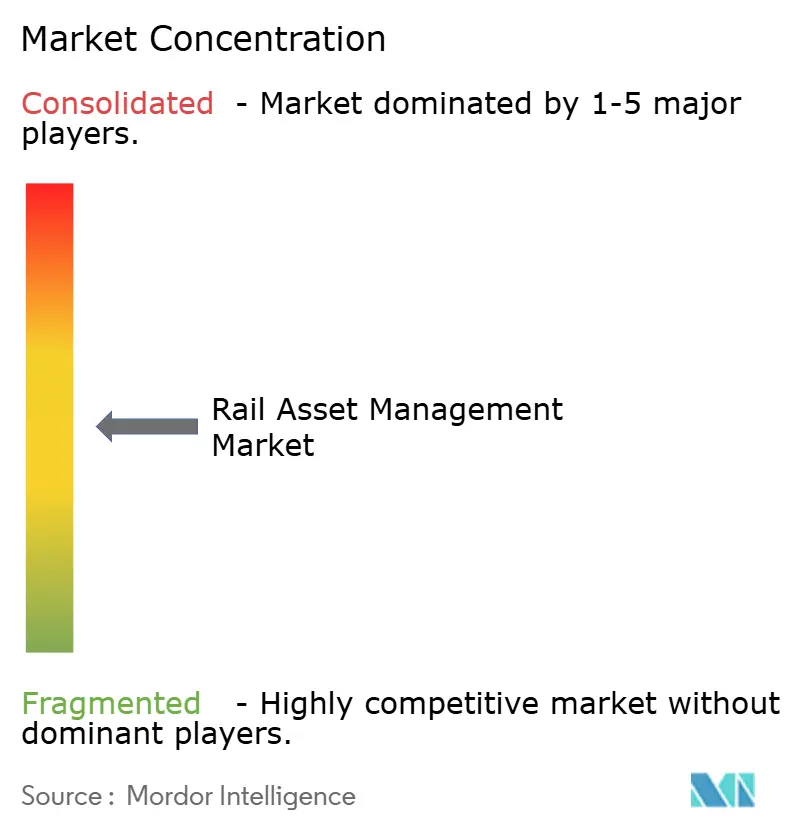

鉄道資産管理市場は中程度の集中度を示しており、上位10社のサプライヤーが2025年収益の約55〜60%を占めていますが、既存プレーヤーと新規参入者が同じデジタル機会に収束するにつれ、競争は激化しています。Siemens Mobility、Alstom、Hitachi Rail、およびWabtecは、導入済みのフリートと信号分野でのフットプリントを活用して、センサー、ソフトウェア、およびサービスをパッケージ化したエンドツーエンドのエコシステムにクライアントを囲い込んでいます。IBM、SAP、およびCiscoは、独自ロックインを警戒しマルチベンダーの相互運用性を重視する事業者に訴求するベンダーニュートラルなインテグレーターとして自社を位置付けています。

垂直統合がベンダーマップを再構築し続けています。Hitachi Railは2025年5月にThalesの地上交通部門の買収を完了し、LumadaのIoT分析をミッションクリティカルな信号システムと統合してフルスタックの提案を実現しました。SiemensとAlstomは2025年1月に鉄道事業の統合計画を発表しており、承認待ちながら、RailligentとHealthHubプラットフォームを年間収益が339億ユーロ(339億米ドル)を超える統合スイートに統合する予定です。AI診断とデジタルツインエンジンに関する特許出願が加速しており、Siemens、Alstom、Wabtecは2024年から2025年の間に鉄道特有のAI特許を120件申請し、知的財産障壁を構築する意図を示しています。

小規模な破壊的プレーヤーはモジュール式の低コスト製品でギャップを埋めています。KONUXは転轍機セグメントあたり10,000米ドル未満でプラグアンドプレイのセンサーキットを販売しており、ITに深い予算を持たない事業者が予知保全のパイロットを行えるようにしています。Eke-ElectronicsとBeena Visionは、スマートHVAC監視や自動化車輪検査などのニッチなアプリケーションに特化し、サイクルタイムの面で大手ライバルよりも優れたイノベーションを発揮することが多いです。CapgeminiやAccentureに代表されるマネージドサービスプロバイダーは、クラウドホスティング、データアナリティクス、およびパフォーマンス保証をサードパーティプラットフォームでラッピングすることで契約価値の増大するシェアを獲得しています。このモザイクが価格を競争的に保ち、急速な機能向上を促進し、見通し期間を通じて競争の賭けが高水準を維持することを確保しています。

鉄道資産管理業界リーダー

Siemens AG

Hitachi Ltd.

IBM Corporation

SAP SE

Huawei Technologies Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:ユニオン・パシフィックがノーフォーク・サザーンの850億米ドルの買収を完了し、米国初の海岸横断クラスI貨物鉄道を創設し、年間27億5,000万米ドのシナジーが見込まれています。

- 2025年5月:GATXとブルックフィールドが、ウェルズ・ファーゴ・レイルから約105,000両の鉄道車両を購入するための44億米ドルの合弁事業を完結し、フリート全体へのテレマティクス展開を加速しました。

- 2025年5月:Hitachi RailがThalesの地上交通部門の買収を完了し、Lumada分析と高度な信号システムを統合してフルスタックの資産管理スイートを形成しました。

- 2025年2月:カナダがトロント〜オタワ〜モントリオール高速回廊のための39億カナダドル(30億4,000万米ドル)の設計・建設・維持管理契約を、Siemens MobilityとSNC-Lavalinのコンソーシアムに発注し、30年間の資産管理コミットメントを含んでいます。

鉄道資産管理市場グローバルレポートのスコープ

鉄道資産管理市場レポートは、ソリューションタイプ(ソフトウェアおよびサービス)、展開形態(オンプレミスおよびクラウド)、資産タイプ(車両およびインフラ)、鉄道ネットワークタイプ(都市鉄道、幹線旅客、貨物)、エンドユーザー(鉄道事業者、政府交通機関、インフラ保守請負業者、車両リース会社)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| 車両 |

| インフラ |

| 都市鉄道 |

| 幹線旅客 |

| 貨物 |

| 鉄道事業者 |

| 政府交通機関 |

| インフラ保守請負業者 |

| 車両リース会社 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ソリューションタイプ別 | ソフトウェア | ||

| サービス | |||

| 展開形態別 | オンプレミス | ||

| クラウド | |||

| 資産タイプ別 | 車両 | ||

| インフラ | |||

| 鉄道ネットワークタイプ別 | 都市鉄道 | ||

| 幹線旅客 | |||

| 貨物 | |||

| エンドユーザー別 | 鉄道事業者 | ||

| 政府交通機関 | |||

| インフラ保守請負業者 | |||

| 車両リース会社 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

鉄道資産管理市場の現在の価値と予測される成長は?

鉄道資産管理市場規模は2026年に146億2,600万米ドルであり、2031年までに191億4,000万米ドルに達すると予測されており、6.06%のCAGRとなります。

最も速く拡大しているソリューションカテゴリーはどれですか?

コンサルティング、統合、およびマネージドアナリティクスをカバーするサービスは、事業者が複雑な展開を処理するための外部専門知識を求める中、6.23%のCAGRで成長すると予測されています。

都市鉄道システムが資産管理技術を急速に採用している理由は何ですか?

地下鉄運営者は信頼性と運行間隔の最適化を優先しており、予知保全は90秒未満の間隔を可能にし、旅客の混乱を軽減することで、都市鉄道の6.51%のCAGRを支えています。

クラウド展開はコスト構造にどのような影響を与えていますか?

クラウドプラットフォームに移行した事業者は総所有コストが31%低下し、停止が減少したことを記録しており、ハイブリッドまたはフルクラウド実装に向けた地域的な転換を促しています。

保守請負業者は市場成長においてどのような役割を果たしていますか?

専門請負業者へのアウトソーシングにより、公的機関は複数のクライアントにわたってセンサーと分析コストを分散できるため、請負業者支出において6.78%のCAGRが推進されています。

2031年まで最も速く成長する地域はどこですか?

中東はリヤドメトロやエティハド・レイルなどのメガプロジェクトに支えられ、7.11%のCAGRで首位を占める見込みであり、これらは構想初期からデジタル資産管理を組み込んでいます。

最終更新日: