鉄道管理システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

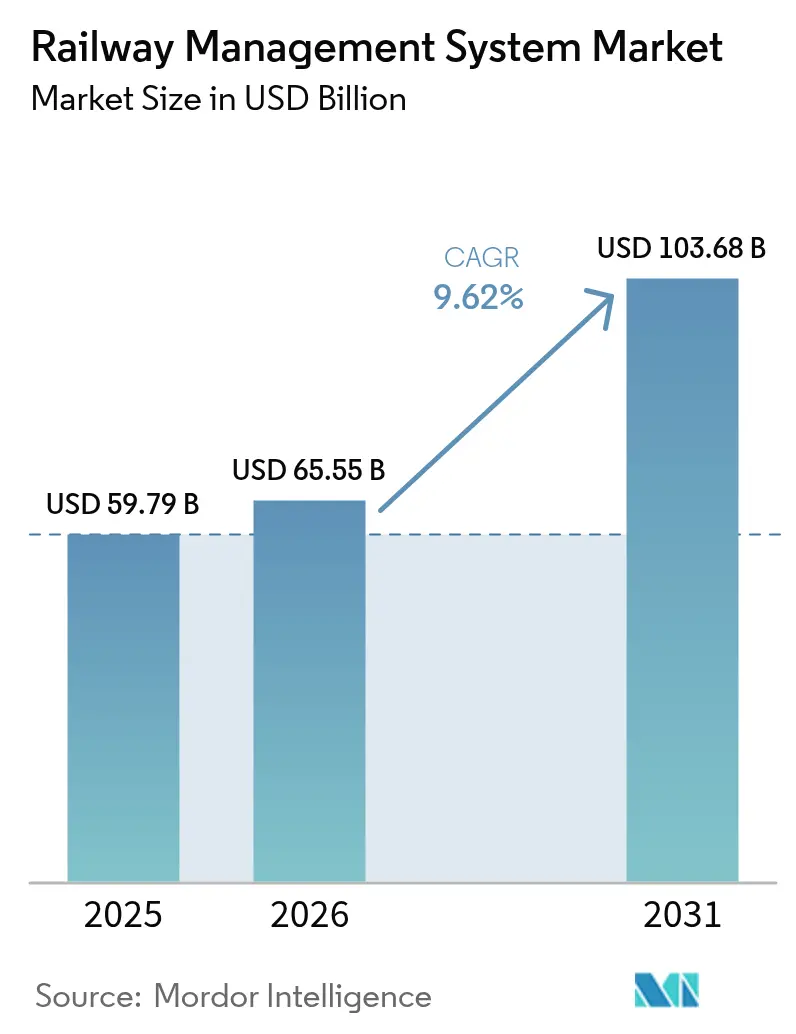

| 市場規模 (2026) | 65.55 十億米ドル |

| 市場規模 (2031) | 103.68 十億米ドル |

| 成長率 (2026 - 2031) | 9.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鉄道管理システム市場分析

2026年の鉄道管理システム市場規模は650億5,500万米ドルと推定され、2025年の599億米ドルから成長し、2031年には1,036億8,000万米ドルに達する見込みで、2026年から2031年にかけて9.62%のCAGRで成長しています。

デジタルファースト鉄道運営に向けた継続的な規制圧力、サイバーセキュリティ予算の拡大、および予知保全への投資増加が、この拡大を総合的に支えています。EUのERTMS Baseline 3などの義務的な相互運用性プログラム、アジアの高速鉄道路線における大規模なAI導入、および北米における連邦政府の脱炭素化ロードマップが、鉄道管理システム市場における輸送分野でのプラットフォームレベルのアップグレードに対する事業者の意欲を強化しています[1]欧州委員会、「ERTMS:現状」、transport.ec.europa.eu。ソリューションは絶対的な収益規模でサービスを上回っていますが、事業者がリスク移転とスキルアクセスを目的としたアウトカムベースの契約へと移行するにつれ、マネージドサービスが最も急速な成長傾向を示しています。同時に、RailPulseテレマティクスやUnion PacificのAPIエコシステムに代表される貨物向け可視化イニシアチブが、鉄道管理システム市場全体においてデータリッチな制御アーキテクチャへの新たな需要を喚起し、運用レジリエンスを向上させています。

二次的な逆風も戦略を形成しています。鉄鋼価格の変動が軌道関連の設備投資を押し上げ、光ファイバーバックホールの不足がサブサハラアフリカの一部でデジタルトランスフォーメーションを遅らせ、レガシー信号インターフェースが統合リスクを高めています。これらの要因がベンダー審査を厳格化させ、ターンキー型ソリューションのビジネスケースを強化しています。それにもかかわらず、米国の鉄道エネルギー・排出イノベーション行動計画などの政府の脱炭素化基金が、エネルギー最適化モジュールおよびゼロエミッション推進システムの調達予算を引き続き解放し、鉄道管理システム市場の中期的な上昇余地を高めています[2]米国エネルギー省、「鉄道エネルギー・排出イノベーション行動計画」、energy.gov。

主要レポートのポイント

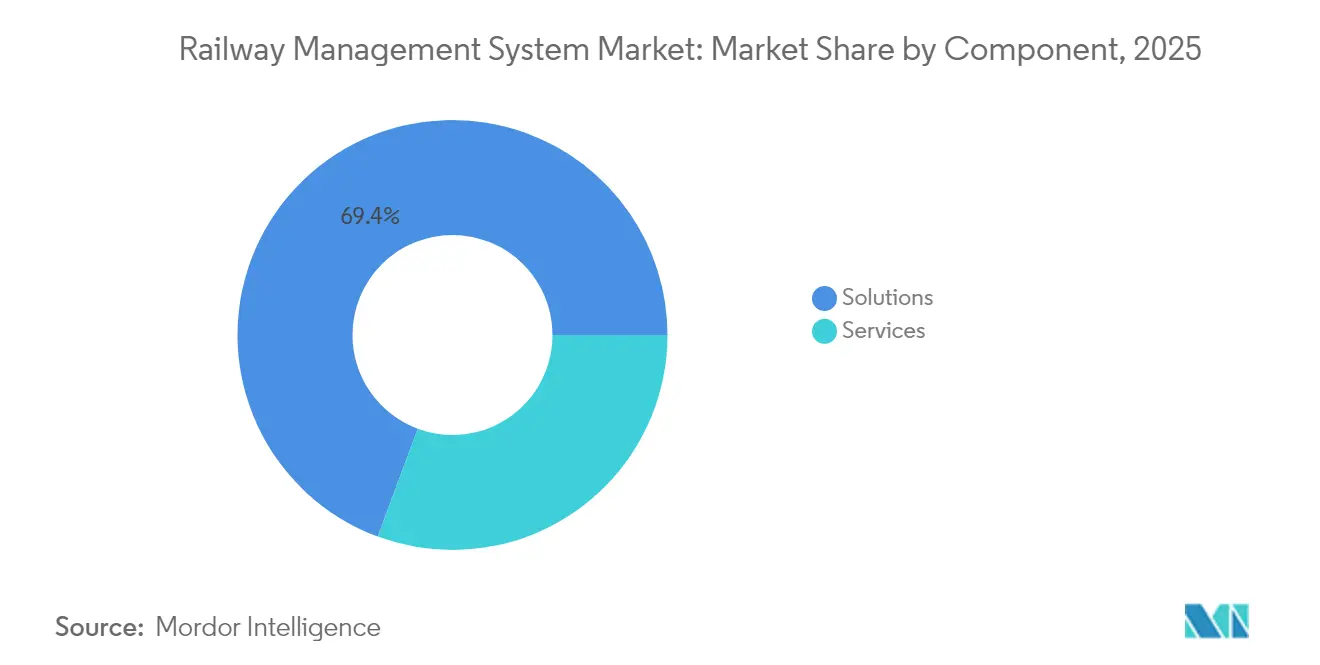

- コンポーネント別では、ソリューションが2025年の鉄道管理システム市場シェアの69.35%を占め、マネージドサービスは2031年に向けて最も速い9.8%のCAGR見通しを示しました。

- 鉄道タイプ別では、旅客鉄道が2025年の鉄道管理システム市場規模において54.25%の収益シェアでトップとなり、貨物鉄道は2031年まで10.04%の強いCAGRで拡大すると予測されています。

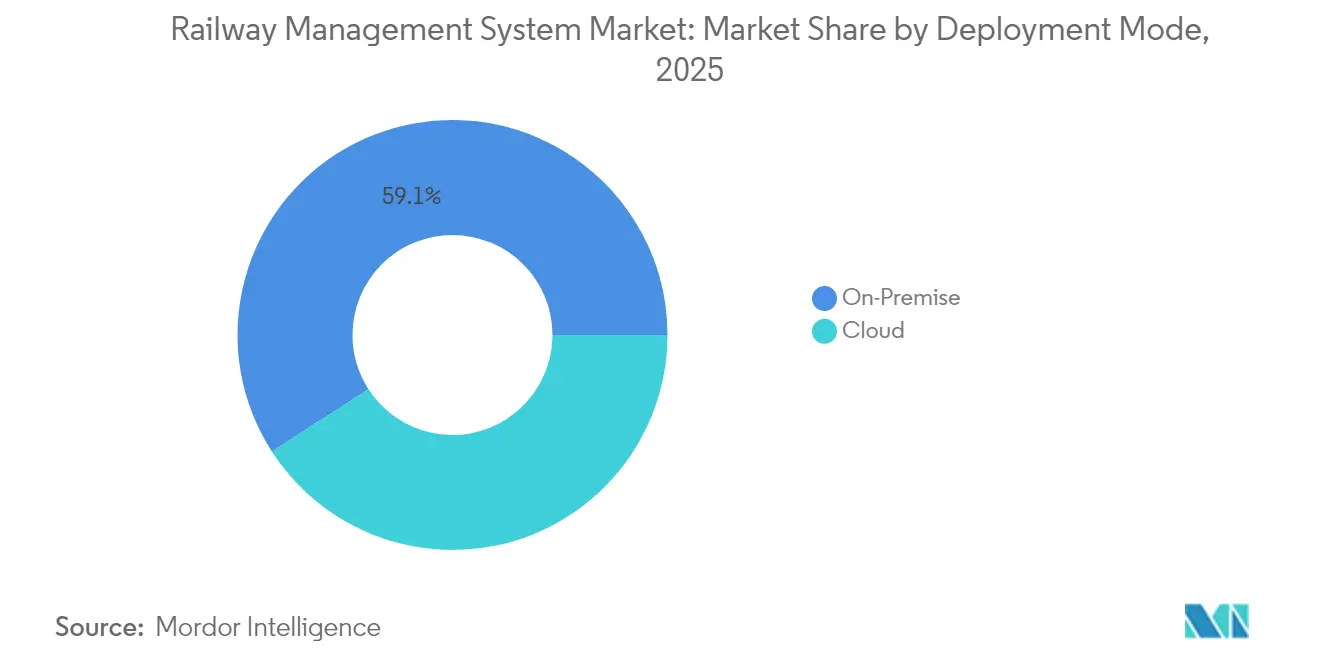

- 展開モード別では、オンプレミス設置が2025年の鉄道管理システム市場規模の59.12%を維持しましたが、クラウド展開は2031年まで10.12%のCAGRで成長すると予測されています。

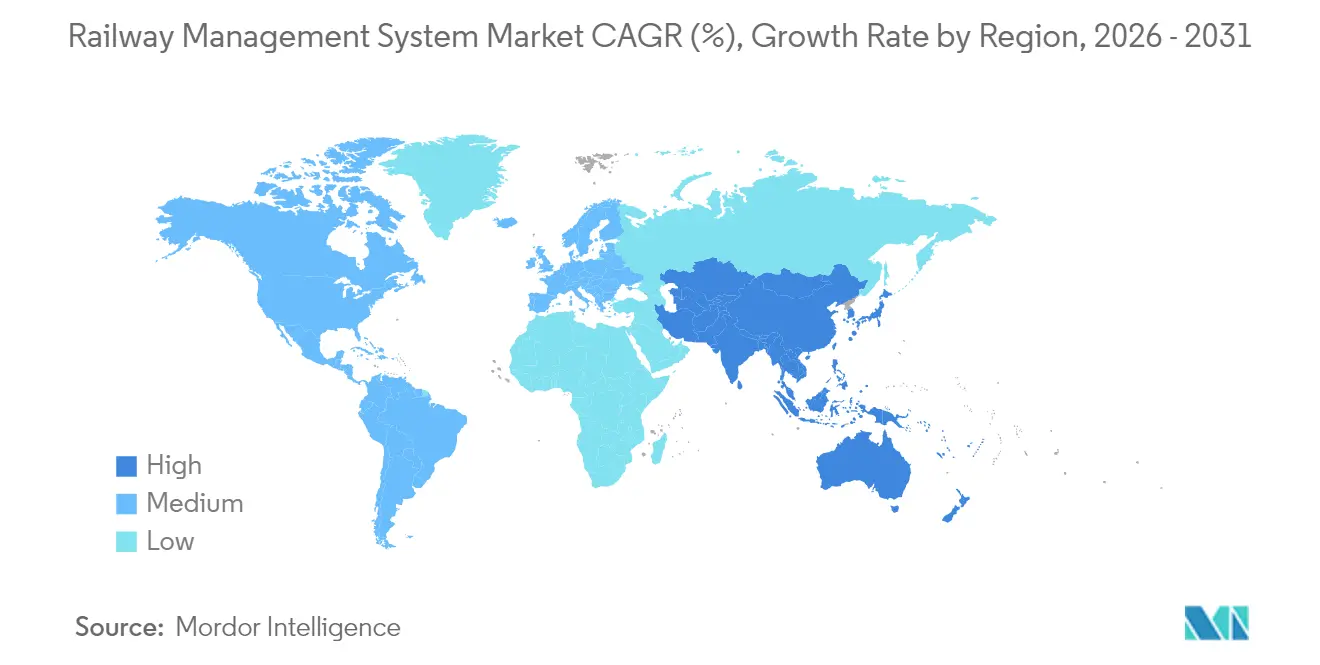

- 地域別では、欧州が2025年の鉄道管理システム市場シェアの31.45%を占めましたが、アジアが予測期間中に最も速い9.96%のCAGRを提供しています。

- Hitachi Rail、Thales、Siemens Mobility、およびAlstomが2024年の世界の鉄道管理システム市場シェアの約43%を合計で占めており、適度に集約された競争環境を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の鉄道管理システム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 2030年までのEUコア回廊全体でのERTMS Baseline 3採用の義務化 | +2.1% | 欧州(APACへの波及あり) | 中期(2~4年) |

| アジア高速鉄道路線でのデジタルツイン対応予知保全の展開 | +1.8% | APACコア(北米へ拡大中) | 長期(4年以上) |

| エネルギー最適化モジュールを促進する政府の脱炭素化刺激策 | +1.5% | グローバル(EUおよび北米での早期採用) | 中期(2~4年) |

| GCC都市ネットワークにおける迅速なCBTC展開 | +0.9% | 中東(新興市場への技術移転) | 短期(2年以内) |

| エンドツーエンドの可視性に対する北米貨物鉄道の需要 | +1.2% | 北米(グローバル貨物基準に影響) | 中期(2~4年) |

| サイバーセキュアな鉄道制御投資を促進するランサムウェア脅威の増大 | +1.7% | グローバル重要インフラ地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

2030年までのEUコア回廊全体でのERTMS Baseline 3採用の義務化

汎欧州輸送ネットワーク全体でのERTMS Baseline 3の規制主導型採用は、鉄道管理システム市場における最も強力な体系的触媒となっています。2023年初頭までに、59,055 kmのコアネットワークの52%が移行を完了し、21,744両の車両が2030年までにETCSアップグレードの対象となっています。この義務化は、サプライヤーが複数地域展開に対応した相互運用可能なソフトウェアスタックを提供しなければならないため、世界的な連鎖効果を引き起こしています。Hitachi RailによるThalesの地上輸送システム部門の16億6,000万ユーロ(18億米ドル)の買収は、デジタル信号IPを垂直統合することを目的とした初期段階の統合を示しています。実装コストが2018年以降2倍になったため、ネットワーク所有者は予算圧力を緩和し、納期リスクを圧縮するためにシングルプラットフォームベンダーをますます好むようになっています。

アジア高速鉄道路線でのデジタルツイン対応予知保全の展開

中国は現在、200テラバイトを40分以内に処理できるAI搭載デジタルツインを使用した48,000 km以上の高速軌道を運営しており、95%のアラート精度を達成し、軽微な軌道障害を80%削減しています。瀋陽などの都市でのLTE-M対応CBTCネットワークと相まって、この転換は保全戦略を事後対応型から予知型へと移行させ、計画外のダウンタイムと人件費を大幅に削減しています[3]Huawei、「瀋陽地下鉄LTE-Mケーススタディ」、huawei.com。これらの成果は西側の既存企業に競争圧力をかけ、鉄道管理システム市場全体において予知分析をベースライン要件として定着させています。

エネルギー最適化モジュールを促進する政府の脱炭素化刺激策

ネットゼロ目標は、電化、水素牽引、および高度なエネルギー管理ソフトウェアに対する収益化可能な需要へと転換されます。米国の行動計画は、2050年の目標期日のもと、架線延伸、バッテリー電気式編成のパイロット、および水素機関車を優先しています[4]米国エネルギー省、「鉄道エネルギー・排出イノベーション行動計画」、energy.gov。英国のスコットランド変電所への1億2,000万ポンド(1億5,200万米ドル)の投資は、完全なネットワーク電化に必要な中電圧強化の規模を強調しています。査読済みの研究では、バッテリーが最適なサイズに設定された場合、ハイブリッド列車が燃料使用量とCO2を34%削減できることが実証されており、エネルギー最適化モジュールが事業者の調達チェックリストに組み込まれています。

GCC都市ネットワークにおける迅速なCBTC展開

サウジアラビアの176 kmリヤドメトロは現在、世界最長の無人運転ネットワークとなっており、ドバイとドーハは完全自動化路線の延伸を競っています。グリーンフィールドの性質と政府系資金が加速した展開スケジュールとクリーンなシステムアーキテクチャを実現し、GCCプロジェクトを高スループットCBTC、5G沿線接続、および区画化されたサイバーセキュリティの実証実験の場としています。ベンダーは規模の経済を獲得し、より速いイノベーションサイクルを可能にし、最終的にはアフリカおよび東南アジアの新興市場へと波及しています。

制約の影響分析*

| 制約 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 完全スタック統合を妨げるレガシー信号インターフェース | –1.4% | グローバル(成熟したネットワークで深刻) | 長期(4年以上) |

| ソフトウェア更新サイクルを遅らせる予算超過 | –0.8% | 欧州および北米 | 中期(2~4年) |

| ベンダー間のOT-IT相互運用性の課題 | –0.7% | グローバルマルチベンダー環境 | 中期(2~4年) |

| サブサハラ回廊における光ファイバーバックホールの不足 | –0.5% | サブサハラアフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

完全スタック統合を妨げるレガシー信号インターフェース

ロンドンのクロスレールは、ERTMS、CBTC、および旧式のTPWSハードウェア間の複雑な引き渡しがコミッショニングを遅らせた後、20億~30億ポンドの超過を記録しました。米国における同様のPTC相互運用性の問題は、知識のギャップを露呈し、プロジェクトのタイムラインを拡大し、既存企業を固定化させています。これらの摩擦点は、鉄道管理システム市場全体において統合サービスのコスト曲線を押し上げています。

ソフトウェア更新サイクルを遅らせる予算超過

63件のグローバル鉄道プロジェクトの査読済み分析では、平均コスト超過率が44.7%であり、ソフトウェア統合が主要な要因となっています。ワイト島の2,600万ポンドのアップグレードは、欠陥のあるソフトウェアインターフェースにより4ヶ月遅延し、予算超過が旧式システムの耐用年数を延ばし、技術の吸収を遅らせることを強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合の複雑さによりソリューションが優位

ソリューションは2025年の鉄道管理システム市場の69.35%を占め、デジタルの複雑さが増す中での統合アプリケーションスイートへの事業者の依存を強調しています。収益成長は、ERTMS展開に最適化された鉄道交通管理プラットフォーム、資産管理エンジン、および制御システムに支えられています。並行して、マネージドサービスのニッチ市場は2026年から2031年にかけて9.8%のCAGRで拡大すると予測されており、事業者がライフサイクルリスクを専門家に外部委託するケースが増えており、多くの場合、コンセッション契約に組み込まれた可用性ベースの取り決めのもとで行われています。トレーニングとコンサルティングは、AI分析とサイバーセキュリティプロトコルに関する労働力のスキルギャップに牽引されて着実に成長しています。

サービスの強みは、一回限りのハードウェア販売をパフォーマンスKPIが置き換えるアウトカムベースの関係への構造的な傾きを反映しています。システムインテグレーターはクロスベンダーの複雑さを収益化し、マネージドサービスパートナーは複数年のSLAに継続的改善の憲章を組み込んでいます。サイバー、安全性、および信号に関する規制監査が、ニッチなアドバイザリー能力への需要を促進し、プロフェッショナルサービスチームがプレミアムな時間単価またはサブスクリプションモデルを活用できるようにしています。これらの力が合わさって、サービスとしてのソリューションのパラダイムを強化し、鉄道管理システム市場の中核にソリューションを定着させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

鉄道タイプ別:貨物のデジタル化が成長の勢いを牽引

旅客鉄道は現在、2025年に54.25%のシェアを持つ鉄道管理システム市場規模の最大のセグメントを占めており、欧州とアジアの高速鉄道および都市モビリティプロジェクトによって推進されています。しかし、貨物鉄道は2031年に向けてより鋭い10.04%のCAGR軌道を示しており、予知資産監視、リアルタイムの到着予定時刻、および排出量報告に対する荷主の緊急需要を反映しています。高速鉄道および都市間アプリケーションは、容量アップグレードのための持続的な国家資金に支えられており、GCC主要都市の路面電車回廊はグリーンフィールドのCBTC展開を活用して実装サイクルを短縮しています。

北米の貨物デジタル化はその上昇余地を示しています:Union PacificのオープンAPIスイートは30,000顧客向けのリアルタイムステータス照会を可能にし、RailPulseはフリートオペレーター全体でGPS、加速度計、および衝撃センサーを統合しています。資産集約型のバルクキャリアはこれにより滞留時間を短縮し、貨車の回転率を改善し、ブラジル、南アフリカ、インドでの模倣採用を加速するケーススタディを確立し、鉄道管理システム市場における長期的な需要を強化しています。

展開モード別:セキュリティ上の懸念にもかかわらずクラウドトランスフォーメーションが加速

オンプレミス構成は依然として59.12%の収益を保持していますが、クラウドソリューションは弾力的なコンピューティング、組み込みAIフレームワーク、および従量課金制の価格設定に支えられて、より急峻な10.12%のCAGRパスを主張しています。Deutsche Bahnはすでにテラバイト規模のセンサーデータをクラウドネイティブの分析レイヤーを通じて処理し、資産健全性診断の予測実行時間を短縮しています。小規模な事業者は重い資本形成を回避するためにクラウドを採用し、欧州のサイバーセキュリティ義務はエッジ認定サーバーと主権クラウドストレージを組み合わせたハイブリッドアーキテクチャを促進しています。実質的に、クラウドの構造的なスケーラビリティはオンプレミスのシェアを侵食し、鉄道管理システム市場内のアドレス可能な収益をさらに拡大させるでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:インフラ管理者が技術採用をリード

用地、電力、および信号を担当するインフラ管理者は、ネットワーク全体の安全義務を満たさなければならないため、最も高い速度の採用者として台頭しています。Deutsche Bahnの51億米ドルのデジタル鉄道ロードマップは、所有者・運営者がETCSレベル3、自動列車運転(ATO)、およびクラウド分析を組み込んで容量を最大35%向上させる方法を示しています。駅管理者は旅客情報とCCTV分析に注力し、貨物サービスプロバイダーはテレメトリーと構内自動化に設備投資を振り向けています。官民コンソーシアムの境界が曖昧になることで、共通データレイクと共有制御センターを使用するハイブリッドガバナンスモデルが促進され、鉄道管理システム市場全体でのプラットフォームプレイが強化されています。

地域分析

欧州は2025年の鉄道管理システム市場収益の31.45%を維持しており、堅固な公的資金とERTMS Baseline 3の立法的な力を反映しています。ドイツだけでも、デジタル信号と自動化運営を通じて35%の容量向上を実現するために、2030年までに47億ユーロ(51億米ドル)を投資する予定です。Siemens MobilityのDeutsche Bahnとの28億ユーロ(30億米ドル)のフレームワークは、複数年にわたるデジタル化エンベロープの規模をさらに示しています。欧州は密なレガシーネットワークを抱えていますが、インターフェースオーケストレーションを習得したベンダーは定期的なアップグレード料金を獲得し、鉄道管理システム市場における欧州のアンカーポジションを強化しています。

アジアは2031年まで9.96%のCAGRで最も急速に拡大する地域として位置づけられています。中国は48,000 kmの高速鉄道を含む162,000 kmの鉄道網を延伸し、2025年の投資として5,900億人民元(810億米ドル)を計画しています。AIベースの予知保全と政府支援の容量増強が組み合わさり、デジタルツインとクラウド分析の広範な市場を育成しています。インドは高速回廊と信号アップグレードに300億米ドルの予算を投じ、サプライヤーの参入とバリューチェーンのローカライゼーションを触媒しています。これらの要因が総合的に、アジアを鉄道管理システム市場において最も魅力的な近期的な数量の賞として押し上げています。

北米はアジアと比較して安定しているが低ベータの軌道を提供しています。連邦政府の脱炭素化インセンティブと貨物可視性への需要がルートあたりのデジタル支出を引き上げており、BNSFの38億米ドルの設備投資計画はクラス1の軌道と技術投資への意欲を示しています。GCCの地下鉄パイプラインに支えられた中東と、光ファイバー不足に制約されながらも汎大陸鉄道回廊に支えられたアフリカが、鉄道管理システム市場に新興市場の上昇余地をもたらしています。ここでは、ターンキーベンダーがプライベートワイヤレス、CBTC、およびサイバーセキュアなクラウドをバンドルして能力ギャップを埋めることでプロジェクトを獲得しています。

規制環境

鉄道管理システムの導入は、主要な鉄道地域全体でサイバーセキュリティ、安全性、相互運用性の要件によってますます形作られている。米国では、TSAセキュリティ指令1580-21-01Eが2026年1月16日に施行され、貨物鉄道の所有者兼運行者に対し、セグメンテーション、アクセス制御、継続的監視などの管理策を含む、TSAに準拠したサイバーセキュリティ実装計画の維持を義務付けている。これにより、セキュリティを組み込んだ運行管理、制御、データプラットフォームの需要が高まっている。

欧州では、欧州鉄道機関(ERA)が管理する相互運用性規則が、CCS/テレマティクスTSIを通じて調達要件を引き続き推進している。製品セキュリティに関する義務もEUサイバーレジリエンス法の下で強化されつつあり、2026年9月11日から悪用された脆弱性の積極的な報告が含まれる。北米では、鉄道セキュリティのコンプライアンスは旅客運行にも及んでおり、カナダの旅客鉄道輸送セキュリティ規則では少なくとも年1回のセキュリティリスク評価が求められ、ライフサイクルガバナンスツールとマネージドセキュリティ機能を備えたベンダーの必要性が強まっている。

バリューチェーン分析

バリューチェーンは、部品供給業者(センサー、通信モジュール、半導体、エッジコンピュート)、プラットフォーム・アプリケーション開発者(運行管理、資産・保守管理、旅客情報、発券、セキュリティ)、そして信号、通信、サイバーセキュリティ、制御センターソフトウェアを組み合わせて鉄道事業者やインフラ管理者向けに認証済みソリューションを提供する主契約者やシステムインテグレーターを含む。Alstom、Siemens Mobility、Hitachi Rail、Thales、Wabtec、Cisco、Nokiaなどの大手OEMおよび技術ベンダーが複数の層に関与しており、試験、認証、サイバーセキュリティ強化、安全性証明管理は提供における高付加価値の部分を占めている。

下流では、長期契約枠組みと計画的な近代化がより一般的になり、収益は単発の導入ではなく、複数年にわたる統合、サポート、マネージドサービスへとシフトしている。特にマルチベンダー環境における相互運用性要件は、レガシーインターフェースや規格適合の周辺で進展を阻害する可能性があり、これがオープンAPIを公開し、2026年に採用された更新版TAP/TAF TSIを含む欧州のTSI主導のテレマティクスアーキテクチャに適合できるプラットフォームの価値を高めている。成果ベースのSLAの下で信号、プライベートワイヤレス、クラウド分析、サイバーセキュリティ管理をOTとITにわたって調整できるベンダーが、この変化から最も利益を得ている。

競争環境

競争の激しさは、レガシーハードウェアの既存地位とソフトウェア主導の価値移行の交差点に位置しています。Hitachi RailによるThalesの地上輸送システム部門の16億6,000万ユーロ(18億米ドル)の買収は、51カ国にわたる73億ユーロ(79億米ドル)の収益ユニットを創出し、規模主導のソリューションポートフォリオに向けた勢いを示しています。Siemens、Alstom、ABB、およびWabtecは相当規模のインストールベースを保護していますが、クラウドネイティブのAIスタックを提供するCisco、Huawei、IBM、およびハイパースケーラーからの侵食に直面しています。

戦略的な契約は、ベンダーを共同イノベーションロードマップと共有リスクプールに縛り付ける10年以上のフレームワークへと傾いています。AlstomのDeutsche Bahnとの2032年までの6億ユーロ(6億8,100万米ドル)の連動取引は、アウトカム志向のアライアンスへのガバナンスシフトを例示しています。ホワイトスペースの戦場には、ゼロトラストOTネットワーク、水素牽引バッテリー管理ソフトウェア、および障害物検知アルゴリズムが含まれており、これらの分野では新興の専門企業が防御可能なニッチを獲得できます。2024年には仮想ブロックおよびセンサーフュージョンビジョンシステムに関する特許出願が急増しており、Rail VisionのAI障害物検知に関する米国特許取得などがその例として挙げられ、鉄道管理システム市場内で次世代安全IPを確保する競争が検証されています。

ベンダーのスコアカードには現在、サイバーセキュリティの成熟度、クラウド対応度、およびカーボンフットプリントの透明性が統合されています。事業者は、マルチベンダーエコシステムをオーケストレートし、オープンAPIを提供できるプラットフォームを好みます。その結果、エコシステムパートナーシップが孤立した製品ローンチを上回り、統合能力が鉄道管理システム市場内での重要な戦場となっています。

鉄道管理システム業界のリーダー

General Electric Company

ABB limited

Alstom SA

Cisco Systems Inc.

IBM Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制主導の標準化とセキュリティ義務は、相互運用性、テレマティクスデータ交換、サイバーバイデザインのワークフローをアップグレード可能なプラットフォームに統合できるベンダーに明確な空白地帯を生み出している。欧州では、旅客・貨物サービス向けテレマティクスアプリケーションを統合する規則(EU)2026/253の採用が、共通データアーキテクチャとコンプライアンス対応インターフェースの需要を支えており、特に国境を越えて運行する事業者やマルチベンダー環境のインフラ管理者にとって重要である。

2つ目の機会は、AI、自動化、最新の信号システム、特にファイバーバックホールとIPネットワーキングを可能にするインフラに集中しており、クラウド分析や映像・セキュリティ用途を拡大できる。Network Railが2026年4月に発表した視覚的安全・セキュリティシステム戦略は、異なるカメラ・分析システムの統合を目指しており、統合された指揮統制ソフトウェア、資産管理統合、サイバーセキュリティの需要を支えている。アジアでは、2026年中のインド鉄道のプログラム承認が、ファイバー展開、電子連動装置、駅ネットワーキング、Kavach ATP拡張を対象としており、通信基盤とデジタル制御層への継続的な予算配分を示している。これは、大規模な分散ネットワーク全体でエッジ、ネットワーク、アプリケーション、ライフサイクルサービスにわたるエンドツーエンドの統合を提供できるサプライヤーに有利に働く。

最近の業界動向

- 2026年6月:Alstomは、ETCSレベル1信号やデジタル運行管理機能を含む戦略的回廊の近代化に向け、エジプト国鉄と総額約6億9,000万ユーロの契約を締結した。このプログラムの規模は、単独の点ソリューションではなく、統合された運行管理、制御センターソフトウェア、認証済み信号システムへの需要を強めている。

- 2025年6月:Network Railとパートナー各社は、英国主要路線沿いに1,000kmのファイバーを設置するProject Reachを開始し、カバレッジの不足に対応し、デジタルアプリケーション向けバックホールを改善した。拡大されたファイバー容量は、耐障害性の高い現場からコアまでの接続に依存するクラウド接続の資産監視、映像セキュリティ、リアルタイム運行管理モジュールを支えている。

- 2024年2月:Siemens MobilityとLeonhard Weissは、Deutsche Bahnとの28億ユーロ規模の複数年にわたる制御・安全枠組み契約を獲得した。この長期にわたる枠組み構造は、展開、アップグレード、ライフサイクルサポートにわたるプラットフォームのロードマップと統合された提供モデルへの調達選好が継続していることを示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、鉄道管理システム市場は、鉄道ネットワーク全体における運行、交通、資産、保守、旅客情報の計画、制御、監視、最適化を支援するソフトウェアおよび関連サービスを対象とする。

対象範囲の除外事項:純粋な鉄道インフラの土木工事および単独の車両製造収益は、管理システム契約の一部としてバンドルされていない限り、対象に含まれない。

セグメンテーション概要

- コンポーネント別

- ソリューション

- 鉄道資産管理システム

- 鉄道交通管理システム

- 鉄道運営管理システム

- 鉄道制御システム

- 鉄道保全管理システム

- 旅客情報システム

- 鉄道セキュリティおよび安全

- 収益管理および発券

- サービス

- トレーニングおよびコンサルティング

- システム統合および展開

- サポートおよび保守サービス

- マネージドサービス

- プロフェッショナルサービス

- ソリューション

- 鉄道タイプ別

- 旅客鉄道

- 貨物鉄道

- 高速・都市間鉄道

- 都市鉄道および路面電車

- 展開モード別

- オンプレミス

- クラウド

- エンドユーザー別

- 鉄道事業者

- インフラ管理者

- 駅管理者

- 貨物サービスプロバイダー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- GCC

- 南アフリカ

- その他の中東およびアフリカ

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは市場の境界を設定し、地域別の初期需要マップを構築するのに役立った。世界銀行、OECDの交通データ、国際鉄道連合(UIC)、各国運輸省、鉄道規制当局の刊行物などの公共交通・鉄道ネットワーク統計と政策の方向性に依拠した。これらの入力は、公開されている調達・プロジェクト情報と整合させた。

モデルを実際の支出パターンに基づかせるため、鉄道事業者、インテグレーター、技術供給業者の年次報告書、投資家向け説明資料、契約発表を確認した。また、企業財務情報とニュースインテリジェンスの有料サブスクリプション、およびグローバルな契約・入札データベースを利用して、プロジェクトの時期や典型的な範囲の表現を相互確認した。これらのデスクソースは網羅的ではなく、定義の明確化、仮定の検証、データギャップの解消のために他の公開文書も利用した。

一次インタビューおよび調査

一次調査は、鉄道管理プログラムの下で予算化・提供されているものと、クラウド導入、アップグレード、複数年サービス契約に伴う価格変動の確認に重点を置いた。主要地域の鉄道事業者、公的機関、システムインテグレーター、専門ソフトウェア企業と面談を行った。その回答者からの入力は、採用率、更新周期、典型的な契約条件の構造を確認するために使用した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:27% | CXO:15% | APAC:45% |

| ミドルティア:58% | 機能・部門リーダー:26% | EMEA:30% |

| 中小規模プレイヤー:15% | マネージャー:59% | 南北アメリカ:25% |

市場規模算定と予測

規模算定は、鉄道ネットワークの活動と投資の動向を用いて、地域と鉄道種別ごとの対応可能な管理システム支出を再構築するトップダウン方式から始まる。一般的に重要となる入力には、鉄道路線キロメートルと交通密度、都市交通・幹線近代化プログラム、デジタル信号・制御の展開、グリーンフィールドとアップグレードプロジェクトの構成比、複数年ソフトウェア・サポートを含む契約の割合などがある。

需要プールが形成された後、入札からの抽出取引価額、典型的なソフトウェア・サービスの分割、および根拠がある場合の展開方式別(オンプレミス対クラウド)のASPなど、選択的なボトムアップ推計によって総額を検証する。ボトムアップの根拠が薄い場合は、類似のプロジェクト典型例を用いてギャップを補い、事業者やインテグレーターからのフィードバックで仮定をストレステストする。

予測では、公共鉄道資本支出の方向性、デジタル化義務、運用・保守プラットフォームの想定更新周期などの要因を多変量で捉えたシナリオ分析を用いる。最終的な見通しは、パイプラインの時期や更新行動に関する面談対象者からの情報と仮定を照合した上で調整され、年次成長経路に反映される。

データ検証と更新サイクル

検証は、公共鉄道投資プログラム、契約落札額、地域レベルの導入動向など、独立した指標とモデル合計を比較する確認を通じて行われる。プロジェクトの時期や価格変動で説明できない急激な変化などの異常が見られた場合は、アナリストによる確認のためにフラグを立て、必要に応じて追跡調査によって明確化する。

承認前に、仮定と計算は複数段階のレビューを経て、要因から総額までの論理を追跡できるようにする。レポートは毎年更新され、政策変更、大規模プロジェクトの遅延、急激な通貨変動などの重要な事象が発生した場合には、中間更新が行われる。提供直前には最新のレビューが完了し、クライアントには入手可能な最新の見解が提供される。

他の公開推計値と比較したMordor Intelligenceの鉄道管理システム市場規模

鉄道管理システムの公開市場規模は、対象名が同じように見えても、集計される収益の流れとタイミングの選択が常に一致しているわけではないため、異なることがある。差異は通常、ソフトウェアとより広範な鉄道デジタル化の何を含めるかの区分、通貨換算に使用される年、複数年サービス収益の認識方法から生じる。

更新主導型の構築では、最大のギャップの要因は、プロジェクトパイプラインの更新頻度、ASP変化が次年度にどのように反映されるか、入札落札の遅延が速やかに反映されるか平均化されるかであることが多い。通貨換算のタイミングを更新し、最近の落札状況や事業者からのフィードバックを通じて契約範囲の表現を再確認することで、Mordor Intelligenceは総額をより広範な信号やインフラ支出ではなく、実際に提供された管理システム収益に結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 65.55 B (2026) | |

| グローバルコンサルティング会社A | USD 57.10 B (2024) | より早い時期の価格設定と通貨換算のウィンドウを使用しており、アップグレードにわたるASPの推移を平滑化している可能性があり、これにより最新のデジタル制御展開やサービス付帯率の上昇による段階的な変化の影響を見落とす可能性がある。 |

| 業界誌B | USD 27.90 B (2028) | より狭いソフトウェアのみの部分集合や部分的な地域集計を報告することが多く、更新の頻度が最近の入札落札や稼働開始の遅延に遅れて反映され、ある年に認識される収益に影響を与えることがある。 |

年次のラベル付けと収益として数える範囲を統一すれば、この差異はより解釈しやすくなる。なぜなら、いくつかの数値は以前の年の価格水準や部分的な範囲カバレッジに依存しているためである。当社のアプローチは、総額を観測可能な需要指標(入札、アップグレード周期、事業者予算)に結び付け、時期や通貨の状況が変化した際に仮定を見直すことで、再現可能性を保っている。

レポートで回答された主要な質問

現在の鉄道管理システム市場規模はどのくらいですか?

鉄道管理システム市場規模は2026年に650億5,500万米ドルと推定され、予測期間(2026年~2031年)中に9.62%のCAGRで成長すると予測されています。

鉄道管理システム市場の主要プレーヤーは誰ですか?

General Electric Company、ABB limited、Alstom SA、Cisco Systems Inc.、IBM Corporationが鉄道管理システム市場で事業を展開する主要企業です。

鉄道管理システム市場で最も成長が速い地域はどこですか?

アジアが予測期間(2026年~2031年)中に最も高い9.96%のCAGRで成長すると推定されています。

鉄道管理システム市場で最大のシェアを持つ地域はどこですか?

2025年において、欧州が鉄道管理システム市場で最大の31.45%の市場シェアを占めています。

最終更新日: