帯状疱疹ワクチン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.99 十億米ドル |

| 市場規模 (2031) | 11.29 十億米ドル |

| 成長率 (2026 - 2031) | 13.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる帯状疱疹ワクチン市場分析

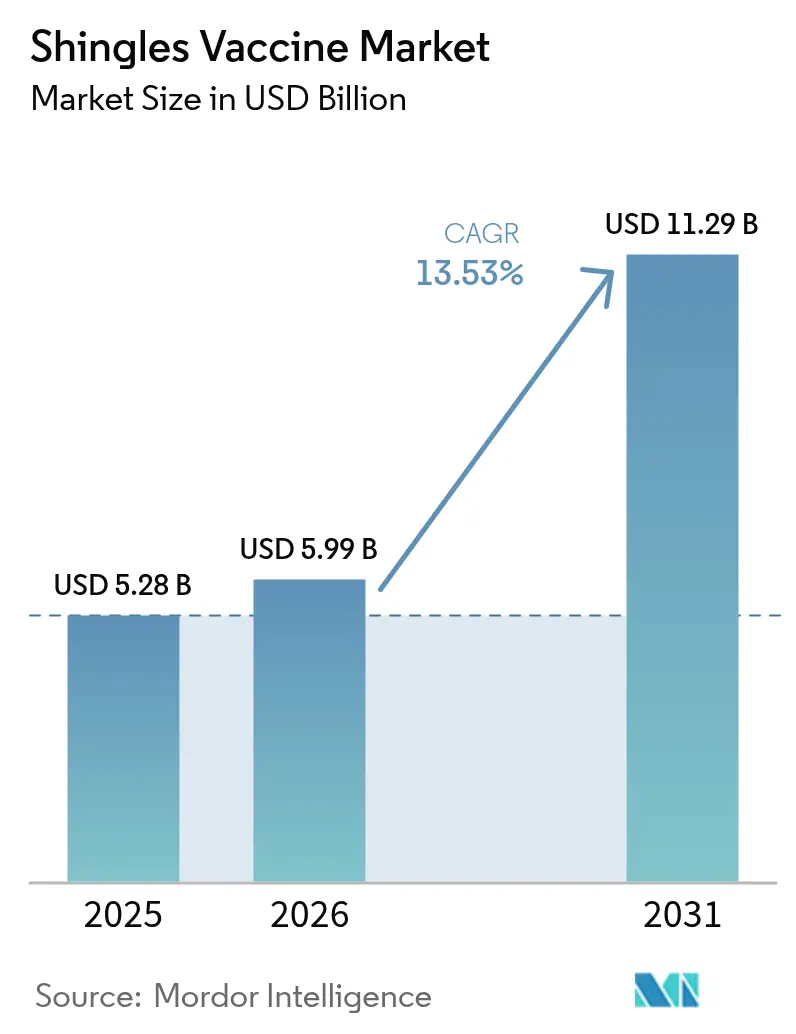

2026年の帯状疱疹ワクチン市場規模は59億9,000万米ドルと推定されており、2025年の52億8,000万米ドルから成長し、2026〜2031年にかけて年平均成長率13.53%で拡大し、2031年には112億9,000万米ドルに達すると予測されています。

この拡大は、50歳以上の成人人口の急速な増加、政府による払い戻し範囲の拡大、および90%超の有効性を維持する組換えサブユニット技術の着実なイノベーションという複合的な要因から生じています。特にOECD経済圏における平均寿命の上昇は臨床対象者層を拡大させており、一方で米国インフレ抑制法のような費用分担改革はメディケア受給者の自己負担を撤廃し、2023年のワクチン接種件数を46%押し上げました。オーストラリアから英国に至る39カ国での国家予防接種スケジュールへの組み入れにより、任意接種が成人の定期ケアへと転換され、供給者にとって予測可能な調達量が生まれています。組換えアジュバントプラットフォームは少なくとも7年間持続する免疫原性を発揮し、この性能差が生弱毒化競合品をフォーミュラリーから押し出し続けています。一方、現在フェーズ3試験中のmRNAワクチン候補は、製造サイクルの短縮を約束しており、安定性目標が達成されれば地理的アクセスをさらに拡大する可能性があります。

主要レポートのポイント

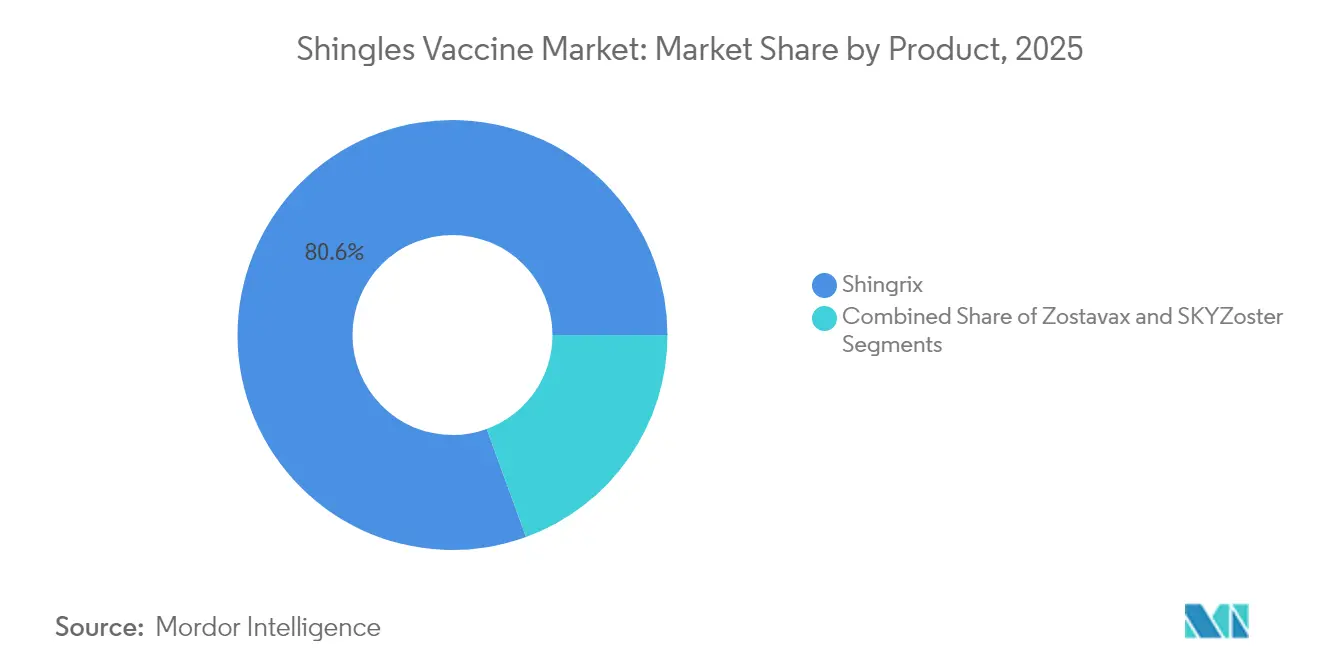

- 製品別では、Shingrixが2025年の帯状疱疹ワクチン市場シェアの80.56%を占めてリードしており、2031年にかけて最速の年平均成長率14.03%を記録すると予測されています。

- ワクチンタイプ別では、組換えサブユニットプラットフォームが2025年の帯状疱疹ワクチン市場規模の83.52%のシェアを占め、2031年にかけて年平均成長率14.18%で成長すると予測されています。

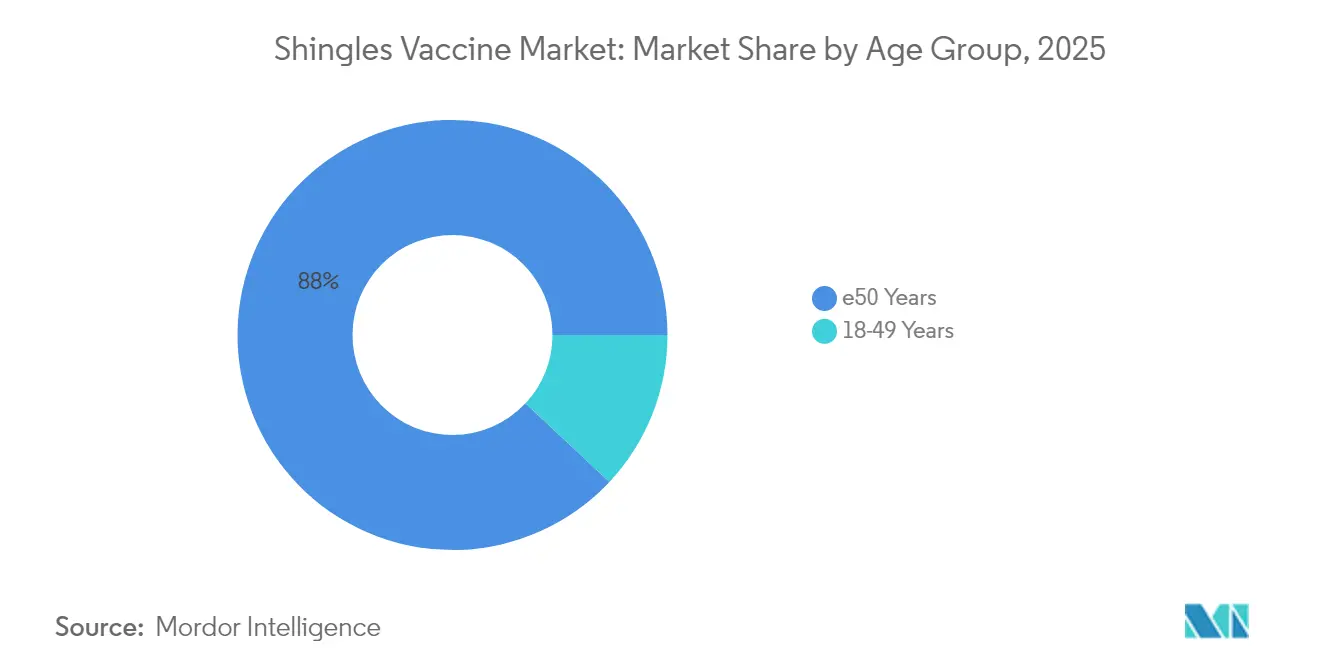

- 年齢層別では、50歳以上の成人が2025年に88.02%の収益シェアを獲得しており、免疫不全の18〜49歳セグメントは2031年にかけて年平均成長率15.55%で拡大すると予測されています。

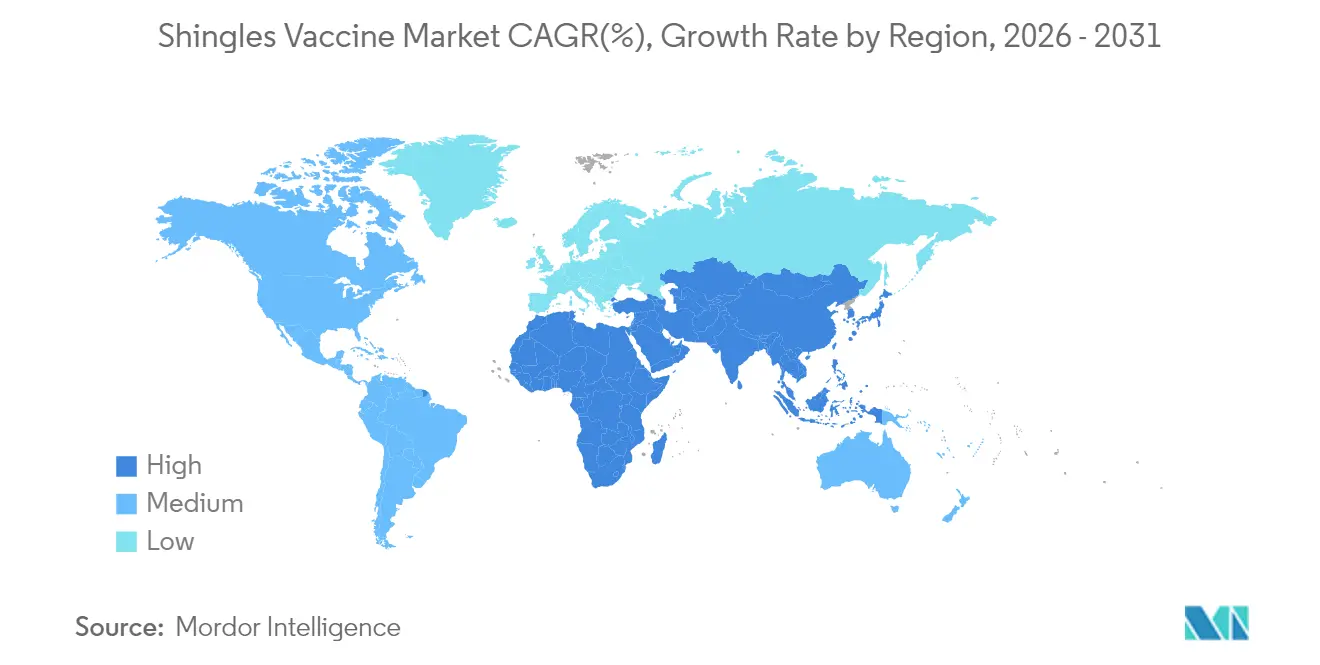

- 地域別では、北米が2025年の帯状疱疹ワクチン市場シェアの42.86%を占めており、アジア太平洋地域が2031年にかけて最も高い年平均成長率18.12%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の帯状疱疹ワクチン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の期間 |

|---|---|---|---|

| 国家予防接種スケジュールへの帯状疱疹ワクチンの組み入れ | +3.2% | 北米・EUでの早期採用を伴うグローバル | 中期(2〜4年) |

| 50歳以上年齢層における罹患率の上昇と高齢者人口の増加 | +4.1% | 先進市場に集中したグローバル | 長期(4年以上) |

| 治療に対するワクチン接種の優れた費用対効果 | +2.8% | 北米・EU、APACへの拡大 | 中期(2〜4年) |

| 組換えアジュバントワクチンに対する政府の払い戻し | +2.3% | 北米・EUの主要市場 | 短期(2年以下) |

| mRNAベースの帯状疱疹ワクチンの迅速化された規制経路 | +1.1% | 米国・EUが主導するグローバル | 長期(4年以上) |

| 高齢者を対象とした政府主導の予防接種プログラム | +1.8% | APACが加速するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国家予防接種スケジュールへの帯状疱疹ワクチンの組み入れ

オーストラリアは2023年11月にShingrixを国家予防接種プログラムに追加し、65歳以上の成人および50歳以上の免疫不全者を対象としており、この措置は薬局およびプライマリケアクリニック全体で即座に需要を高めました。英国では、2023年のZostavaxからShingrixへの移行により、50歳以上の重度免疫抑制成人および60歳以上の免疫正常成人への適格性が拡大されました。こうした公的資金調達に関する決定は患者の費用負担を軽減し、複数年にわたる入札量を保証し、一括調達における交渉力を強化します。同様に重要なこととして、世界保健機関(WHO)は2025年3月に帯状ヘルペスに関する最新の推奨事項を公表する予定であり、この措置は新興市場の予防接種ロードマップに影響を与える可能性が高いです。[1]世界保健機関、「帯状ヘルペスワクチンポジションペーパー(予定)」、who.intこれらの取り組みは全体として、散発的で自己負担による接種を制度化された公衆衛生サービスへと転換させ、帯状疱疹ワクチン市場に予測可能な収益基盤をもたらしています。

50歳以上年齢層における罹患率の上昇と高齢者人口の増加

世界的な平均寿命の伸びが、潜伏している水痘帯状疱疹ウイルスを再活性化させ得る細胞性免疫の低下した成人数の構造的な増加を促しています。米国疾病予防管理センター(CDC)は米国での年間帯状疱疹症例数を約100万件と算定しており、50歳超の成人の99%がすでに休眠ウイルスを保有しています。[2]米国疾病予防管理センター、「Shingrix推奨事項」、cdc.govしたがって、需要は景気循環から切り離されており、主に予防ケア予算を対象としています。ワクチン接種後の心血管リスクおよび認知症リスク低減の可能性を示す研究は価値提案を広げ、帯状疱疹後神経痛の直接的な回避を超えた成人免疫化に対する支払者の支持を促しています。

治療に対するワクチン接種の優れた費用対効果

カナダからラテンアメリカに至るまで、保健経済モデリングは組換え帯状疱疹ワクチン接種の増分費用対効果比(ICER)を一般的な支払い意思額の閾値内に位置付けています。高リスクのがんコホートを対象としたカナダの分析では、質調整生存年(QALY)あたりカナダドル24,328(米ドル18,000)が示されており、保健省の財政的な合理性を改めて確認しています。ラテンアメリカ5カ国を対象とした同様の研究では、組換えワクチンが国家予防接種スケジュールに採用された場合、500万件の帯状ヘルペス症例の予防が見込まれています。これらのデータは政策承認を支え、保険者を完全給付へと導き、帯状疱疹ワクチン市場規模を消費者の支払い意欲への依存から脱却させています。

組換えアジュバントワクチンに対する政府の払い戻し

患者の自己負担の撤廃は、接種率を実証的に向上させます。米国がインフレ抑制法の下でこのアプローチを採用した後、月間メディケアワクチン接種件数は2022年の281,283件から2023年には410,564件に増加しました。[3]Mihir Parikh ら、「メディケア費用負担の撤廃と成人ワクチン接種率」、JAMA Network、jamanetwork.com2023年12月までに、事実上すべてのメディケアパートD受給者が自己負担ゼロとなりました。この事例は需要の弾力性を示しており、類似の補助金モデルを検討する他国への指針を提供しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の期間 |

|---|---|---|---|

| 低・中所得国における公衆衛生上の認知度の低さ | −2.1% | APACの新興市場、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| コールドチェーンおよび多回接種組換え製品のサプライチェーンの複雑さ | −1.4% | 熱帯地域で深刻なグローバル | 短期(2年以下) |

| ワクチン忌避を引き起こすアジュバント関連の安全性懸念 | −0.8% | ソーシャルメディアの影響を受けた人口層を含むグローバル | 中期(2〜4年) |

| グローバルなバルク抗原の生産能力制約 | −1.2% | 世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低・中所得国における公衆衛生上の認知度の低さ

中国では、調査対象となった都市部住民の27.1%のみがワクチン接種の意向を示しており、疾患に関する知識の乏しさと446米ドルという価格を抑制要因として挙げています。ラテンアメリカでも同様のギャップが存在し、帯状ヘルペス罹患率の過少報告が政策立案を複雑にしています。持続的な公衆衛生メッセージングと医師向けトレーニングがなければ、市場浸透率は低いままとなり、新興経済圏における帯状疱疹ワクチン市場の発展が遅れることになります。

コールドチェーンおよび多回接種組換え製品のサプライチェーンの複雑さ

組換え帯状疱疹ワクチンは常時2〜8°Cの温度管理が求められますが、この制約は電力供給が不安定な熱帯地域の医療施設に大きな負担をかけています。Shingrixは現在、再溶解が必要な2バイアルキットとして出荷されており、取り扱いミスや廃棄量の増加につながっています。プレフィルドシリンジが米国食品医薬品局(FDA)の審査中ではあるものの、コールドチェーンの整合性確保の必要性は変わりません。信頼性の高い冷蔵設備、温度センサー、バックアップ発電機への投資は不可欠ですがコストが高く、農村部クリニックへのリーチを制限し、広義の帯状疱疹ワクチン市場を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:組換えリーダーが新興mRNA代替品に直面

帯状疱疹ワクチン市場における組換えShingrixの市場規模は、2025年に80.56%の市場シェアへと転換され、生弱毒化の前身品に対する臨床的優位性を裏付けています。90%超の有効性の実証と免疫不全コホートへの適格性が接種率の向上に貢献しています。この強固な地位にもかかわらず、パイプラインのmRNA資産への勢いが高まっています。ModernaのmRNA-1468は、堅固なCD4+T細胞活性と、既存のベンチマークに匹敵またはそれを超える可能性のある忍容性プロファイルを背景にフェーズ3へと進みました。DynavaxのZ-1018は、独自のCpG 1018アジュバントと組換えグリコプロテインE抗原を組み合わせて同等の免疫原性を引き出すものであり、2025年に中間データが公表される予定です。いずれかの候補品が承認された場合、競争力がShingrixの大きな帯状疱疹ワクチン市場シェアを侵食する可能性がありますが、既存製品が構築した払い戻し制度との連携や7年間の実世界における実績が高い参入障壁を形成しています。

ライセンス保有者がCOVID-19向けに構築したRNA製造ラインを拡張すれば、1回あたりのコストが低下し、資源制約のある地域での価格競争や拡大アクセスが可能になります。ただし、帯状疱疹ワクチン産業は依然として、これらの新形式のコールドチェーンおよび補助供給能力を現行の組換え製品と同等水準で確立するという課題に直面しています。したがって、中期的には組換え製剤がmRNA品種が提供者の選択肢を広げながらも主導的地位を維持すると予想されます。

注記: 各セグメントの個別シェアはレポート購入後にご覧いただけます

ワクチンタイプ別:組換えサブユニットワクチンが主導的地位を維持

組換えサブユニットワクチンは2025年の帯状疱疹ワクチン市場シェアの83.52%を獲得し、免疫不全患者への適合性と強力な免疫原性の持続性に支えられて、年平均成長率14.18%を維持すると予測されています。生弱毒化代替品は複数の市場でのZostavax製造中止後に支持を失っています。製造面での優位性もCHO細胞株および精製抗原プロセスを活用する組換えプラットフォームにもたらされており、生ウイルス培養に内在するバイオセーフティ上の懸念を軽減しています。モノホスホリル脂質AおよびQS-21サポニンで配合されたAS01Bなどのアジュバントシステムは、強力なCD4+T細胞および抗体応答を刺激し、保護を延長します。酵母ベースのQS-21合成における最近の技術革新は原材料コストを低下させ、供給の安定性を強化できる可能性があります。

予測期間中、生弱毒化の競合品は、高齢者における有効性の低下に対処するために再製剤化されない限り、失った地位を取り戻す可能性は低いです。代わりに、今後の競争力学はmRNAまたはタンパク質ベースのナノ粒子が投薬の利便性を向上させながら現行の組換え製品が蓄積したデータセットに匹敵できるかどうかを中心に展開される可能性が高いです。それが実現するまでは、組換えセグメントが帯状疱疹ワクチン市場の収益成長を牽引し続けるでしょう。

年齢層別:50歳以上のコアセグメントが安定、免疫不全18〜49歳コホートが急増

50歳以上の成人は2025年の帯状疱疹ワクチン市場規模の88.02%を占めており、ガイドラインの推奨事項と疾患罹患率の高さを反映しています。この年齢層は神経障害性疼痛予防に関する一貫した公衆衛生メッセージングに支えられ、需要の基盤として安定した状態を維持するでしょう。一方、免疫不全の18〜49歳人口は、19歳以上の免疫低下成人への適用拡大をCDCが勧告したことを契機として、2031年にかけて年平均成長率15.55%という際立った成長を示しています。これらの患者は帯状疱疹リスクが3〜10倍高く、長期にわたる発疹や播種性感染関節炎などの追加的な合併症に直面することが多いです。

医療システムは腫瘍内科や膠原病・リウマチ科クリニックへのワクチン接種キャンペーンを適合させることで対応しており、定期受診中の即日接種を可能にしています。製薬メーカーもまた、適格性の変更に関する医師の認知向上を目的とした継続教育モジュールのスポンサーを開始しています。払い戻しを巡る明確さが増すにつれ、この若い高リスクセグメントが意義ある数量の上乗せをもたらし、帯状疱疹ワクチン市場の多様化した成長プロファイルを強化する可能性があります。

注記: 各セグメントの個別シェアはレポート購入後にご覧いただけます

地域分析

2025年の帯状疱疹ワクチン市場シェアの42.86%を占める北米は、包括的な保険ネットワーク、成熟した小売薬局のワクチン接種チャネル、および組換え技術の早期臨床採用から恩恵を受けています。2023年のメディケアによる費用負担撤廃は月間接種件数をほぼ即座に増加させ、払い戻しレバーの効力を裏付けました。ただし、未接種の高齢者層が減少し小売チェーンが在庫の優先順位を見直すにつれてGSKの2024年米国Shingrix売上は第4四半期に18%減少するなど、絶対的な成長は飽和点に近づくにつれて鈍化しています。したがって、将来の成長余地は、より若い免疫不全層への適応拡大や、慢性疾患管理プログラムとのワクチン接種のバンドル化に依存しています。

アジア太平洋地域は2031年にかけて年平均成長率18.12%という最も急速に拡大する機会を示しており、人口の高齢化と成人向けワクチン接種予算の段階的改善が牽引しています。オーストラリアの2023年公的資金調達決定は最初の6カ月以内にトレンドを上回る接種率を引き出し、財政的コミットメントが触媒として機能することを実証しました。罹患者の潜在的規模が膨大な中国では、高い定価と認知度のばらつきにより接種率は依然として控えめです。それでも、最近のGSKと深圳市中生紳諾生物科技との2029年までの提携延長に加え、長春百克生物科技の国産ワクチンによる国内競争が、アクセスの拡大と自己負担額の低下をもたらすと期待されています。日本、韓国、シンガポールは地域政策を形成し、払い戻しを促す実世界データを継続的に生み出しています。

欧州は慎重ではあるが拡大する採用のパターンをたどっています。英国の2023年のShingrixへの移行と年齢閾値の調整は、同様の移行を検討する近隣諸国に先例を示しました。スウェーデンの生涯リスクが36.5%であることを示す全国疫学研究は、政策立案者に費用便益評価を迫っていますが、最終的な資金調達決定は依然として保留中です。欧州大陸の進展は、数量割引を求める汎欧州調達メカニズムにも影響を受けており、マージンを圧縮する可能性がある一方でアドレス可能な総数量を拡大させる可能性があります。全体として、地域間の異質性は残るものの、帯状疱疹ワクチン市場の軌跡は明確に上向きのままです。

競合状況

帯状疱疹ワクチン市場は高度に集中しており、GSKのShingrixが大きなシェアを支配する寡占構造を呈しています。MerckによるZostavaxの残存する生弱毒化製品の存在感は薄れており、将来の破壊的変化は主にmRNAの新規参入者から生じると予想されています。参入障壁は高く、数年にわたる臨床プログラム、専門的なアジュバントサプライチェーン、および厳格なコールドチェーン検証が資本集約度を高めています。GSKは、医薬品有効成分の生産量を倍増させるペンシルベニア州の8億米ドルの設備拡張や、現場物流の簡素化を目的とした凍結乾燥形態に特化したベルギーサイトへの継続的な製造投資を通じて、先行者としての優位性を強化しています。

ModernaはCOVID-19対応時のmRNAワクチンスケールアップ経験を活用し、mRNA-1468を迅速な規制審査に向けて位置付けており、新世代候補品の中で先行販売の地位を狙っています。DynavaxのZ-1018は、B型肝炎ワクチン接種にすでに使用されているCpG 1018アジュバントに賭けており、若年層や免疫不全セグメントに訴求し得る差別化された安全性プロファイルを提供する可能性があります。酵母ベースのQS-21合成などのサプライチェーンの進展がアジュバントコストを低下させGSKの調達上の優位性を縮小させる可能性がありますが、産業規模の完全な準備は2028年以前には見込めません。

地域メーカーも動き出しています。長春百克生物科技は2024年6月に帯状疱疹ワクチンで中国承認を取得した最初の国内企業となり、地域優先規制が適用される省レベルの入札での受注が期待されます。インドやブラジルでも同様の国内イニシアチブが浮上していますが、これらは依然として前臨床段階にあります。総じて、今後5年間で既存企業の主導的地位は段階的に侵食されるものの、その地位を覆すには至らず、帯状疱疹ワクチン市場においてプレミアム価格環境が持続するでしょう。

帯状疱疹ワクチン産業リーダー

Merck & Co., Inc.

SK bioscience

GSK plc

Curevo Inc

GeneOne Life Science

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:GSKはワクチンポートフォリオ全体が4%減少する中、Shingrix売上が1%増加したと報告しました。米国での累積免疫化率は40%に達し、オーストラリアの公的資金調達および中国市場への供給を背景として国際売上は大幅に成長した一方、未接種消費者へのリーチの課題と小売ワクチン優先順位の変化により2024年第4四半期売上は13%減少しました。

- 2025年1月:FDAがGSKのShingrixプレフィルドシリンジ製剤の審査を受理しました。これにより医療提供者による混合調製が不要となり、2回接種レジメンのワクチン接種効率の向上と投与エラーの低減が期待されます。

- 2024年12月:GSKと深圳市中生紳諾生物科技は、中国での帯状疱疹ワクチン提携を2029年まで延長しました。財務コミットメントは当初の206億元(28億7,000万米ドル)から3年間で216億元(30億1,000万米ドル)へと削減され、市場の課題とマクロ経済的な圧力を反映しています。

- 2024年10月:GSKはペンシルベニア州の製造拠点拡張に最大8億米ドルの投資を発表しました。生産能力を倍増させ200人の雇用を創出するとともに、2027年までの稼働を予定している新しい医薬品有効成分製造施設には革新的なMAPS技術が採用されます。

- 2024年7月:Dynavax TechnologiesはCpG 1018アジュバントを使用した帯状疱疹ワクチン候補Z-1018のフェーズ1/2臨床試験を開始しました。オーストラリアで50〜69歳の健康成人440人が登録されており、2025年に免疫原性および安全性データが公表される予定です。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では帯状疱疹ワクチン市場を、モルドーインテリジェンスが追跡している17カ国の公的予防接種プログラムおよび民間小売薬局で販売されるすべての予防用ヒトヘルペス帯状疱疹ワクチン(生ワクチン、弱毒化ワクチン、遺伝子組換えワクチン)の売上と定義している。現在のベースラインでは、2025年の市場規模を52.8億米ドルとし、2030年まで予測を延長している。

スコープ除外:抗ウイルス剤、鎮痛剤、研究開発パイプラインへの支出は、明示的に本評価の対象外である。

セグメンテーションの概要

- 製品別

- Shingrix

- Zostavax

- SKYZoster

- ワクチンタイプ別

- 組換えサブユニット

- 生弱毒化

- 年齢層別

- 50歳以上

- 18〜49歳

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

北米、欧州、アジア太平洋、ラテンアメリカのファーマコビジランス担当者、国家調達担当者、小売薬剤師、感染症臨床医とのインタビューにより、投与量の浪費、支払者構成、償還時期に関する基本的な仮定を検証した。また、50歳以上の消費者を対象とした短期間のウェブ調査により、米国のインフレ削減法により自己負担がなくなった後の予想される患者数をさらに精緻化することができた。

デスクリサーチ

まず、世界保健機関(WHO)、米国CDC、欧州疾病予防センター(European Centre for Disease Prevention)、各国の予防接種スケジュールデータベースなどの情報源から報告されたリスク人口推計と接種率から始め、これらの情報源から年齢コホート別の普及曲線を作成した。また、国連貿易統計(UN Comtrade)や税関データから、完成用量の出荷額が得られ、査読付き学術誌からは、再接種プールに影響を与える耐久性と血清転換率が明らかにされた。

コマーシャル・フローを測定するため、アナリストは企業の10-K、投資家向け資料、厳選したプレスリリースから過去の売上を抽出し、D&B HooversとDow Jones Factivaの価格言及を使用してメーカーのASPトレンドを検証した。また、D&B HooversとDow Jones Factivaの価格言及を使用してメーカーのASPトレンドを検証した。

マーケット・サイジングと予測

トップダウンの有病率-治療コホートモデルを用い、国別の50歳以上の人口数、ワクチンの接種率、2回接種のコンプライアンス係数を重ね合わせることにより、需要を再構築した。Shingrix、Zostavax、SKYZosterの供給量のロールアップにより、選択的なボトムアップチェックが行われ、変動は±4%に縮小された。高齢者人口の増加、遺伝子組換えワクチンの採用シェア、公的償還の幅、リスト価格のインフレ、ブースター間隔のエビデンスなどの主要変数は、2030年までの価値を予測する多変量回帰に利用された。ボトムアップの合計にギャップがある場合(例えば、新興アジアにおける入札の過少報告)には、地域平均からの比例配分により、最終的な整合の前にデータポイントの欠落を埋めた。

データ検証と更新サイクル

モデル出力は3人のアナリストのレビューを通過し、異常フラグは回答者とのリコールを引き起こし、結果は四半期ごとにメーカーの開示とベンチマークされる。報告書は毎年更新されるが、主要な保険償還政策の変更など重要な事象が発生すると、中間更新が行われる。

モルドールの帯状疱疹ワクチン・ベースラインが世界的に信頼される理由

公表されている推定値がしばしば乖離するのは、企業が異なる地域やチャネルミックスを選択したり、単回服用のアドヒアランスを想定しているためである。

主なギャップ要因は以下の通りである:1)一部の出版社は病院からの調達のみをモデル化し、小売の自己負担分を無視している。2)他の出版社は、急速に生薬が代替されている証拠があるにもかかわらず、組換え製剤の普及率を70%に抑えている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 52.8億米ドル(2025年) | モルドール・インテリジェンス | - |

| 5.62億米ドル(2024年) | グローバル・コンサルタンシーA | 個人薬局売上、旧為替レートを除く |

| 49.4億米ドル(2024年) | 調査会社B | 対象を12カ国に限定、固定ASPを想定 |

| 4.85億米ドル(2024年) | 業界インサイト C | 控えめな55%組換え使用、2年ごとのリフレッシュ |

外部出版物には、2024年について48億5000万米ドルから56億2000万米ドルという数字が引用されており、狭い範囲や古い仮定がいかに合計を歪めているかが浮き彫りになっている。

要約すると、モルドールインテリジェンスは、検証された母集団データ、現在の価格、そして規律ある更新頻度に支えられた、バランスの取れた透明性の高いベースラインを提供し、意思決定者が確実に構築できる、エビデンスに裏打ちされた出発点を提供する。

レポートで回答される主要な質問

帯状疱疹ワクチン市場の2031年における予測規模は?

市場は年平均成長率13.53%の軌跡で2031年までに112億9,000万米ドルに達すると予測されています。

帯状疱疹ワクチン接種において最も急速な成長を示している地域はどこですか?

アジア太平洋地域は人口の高齢化と最近の公的資金調達決定を背景として、年平均成長率18.12%で拡大する見込みです。

Shingrixが帯状疱疹ワクチン市場で主導的地位を占めている理由は何ですか?

組換えサブユニット設計により90%超の有効性を発揮し、免疫不全成人への使用を可能にしており、2025年に80.56%の市場シェアを確保しています。

米国の政策変更はワクチン接種率にどのような影響を与えましたか?

メディケアパートDの費用負担を撤廃したことにより、2023年の月間ワクチン接種件数が46%増加しました。

新技術は現行の帯状疱疹ワクチンに挑戦していますか?

はい。ModernaおよびDynavaxのmRNA候補品が臨床試験中であり、2027年以降に製品ミックスを多様化する可能性があります。

低所得国における普及を阻む要因は何ですか?

公衆衛生上の認知度の低さ、高い自己負担価格、限られたコールドチェーンインフラが、疾患罹患率の上昇にもかかわらず接種率を制約しています。

最終更新日: