マレーシア宅配便・速達・小包(CEP)市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

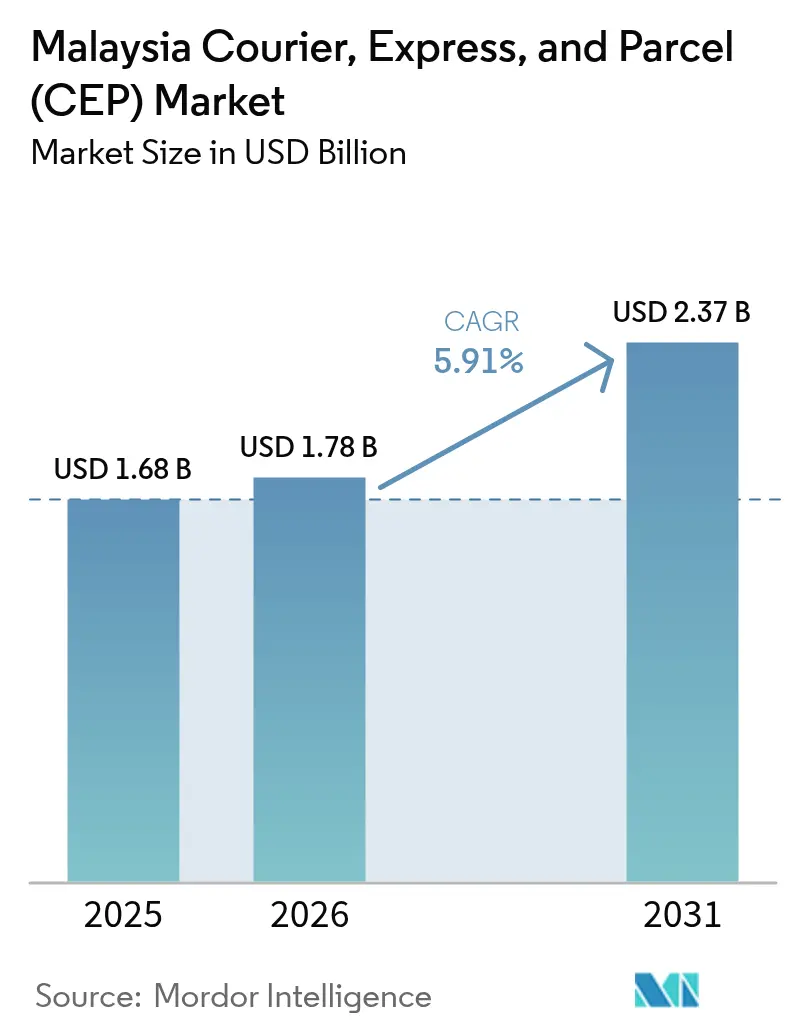

| 基準年の市場規模 (2025) | 1.68 十億米ドル |

| 市場規模 (2026) | 1.78 十億米ドル |

| 市場規模 (2031) | 2.37 十億米ドル |

| 成長率 (2026 - 2031) | 5.91% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア宅配便・速達・小包(CEP)市場分析

マレーシア宅配便・速達・小包市場は2025年に16.8億USDと評価され、2026年の17.8億USDから2031年には23.7億USDに達すると推定されており、予測期間(2026〜2031年)においてCAGR 5.91%で成長します。小包数量の堅調な成長は、電子商取引の拡大、キャッシュレス決済の急速な普及、および越境通関を簡素化する政府プログラムに起因しています。事業者は、AIを活用した仕分け、電動化フリート、ダークストアとの提携に投資し、2024年の補助金改革後に56%急騰したディーゼル価格を管理しながら配送速度の向上を図っています。競争激化により業界全体の営業利益率が5%を下回る価格規律を余儀なくされている一方、規模の優位性と技術の展開によって、2024年の地域純利益1億1,000万USDを報告したJ&T Expressなど大手企業の収益性が回復しつつあります。マレーシア宅配便・速達・小包市場は、医薬品コールドチェーン輸送が他の業種を上回る伸びを示すヘルスケア物流需要にも支えられています。地理的には、クランバレーがKLIAおよびクラン港への近接性からこん包フローの中心地であり続ける一方、東マレーシアは住所の不整備やマルチモーダル輸送の制約に引き続き苦慮しています。

主要レポートの要点

- 配送先別では、マレーシア宅配便・速達・小包市場における国内配送が2025年に市場シェアの64.42%を占め、国際輸送は2026〜2031年間にCAGR 6.11%で拡大しています。

- 配送速度別では、非速達が2025年のマレーシア宅配便・速達・小包市場規模の75.05%のシェアを保持しているにもかかわらず、速達サービスが2026〜2031年間にCAGR 6.72%で加速しています。

- モデル別では、企業消費者間取引(B2C)セグメントが2025年に53.62%のシェアを占め、消費者間取引(C2C)は2026〜2031年間にCAGR 4.18%で最も速いペースで成長しています。

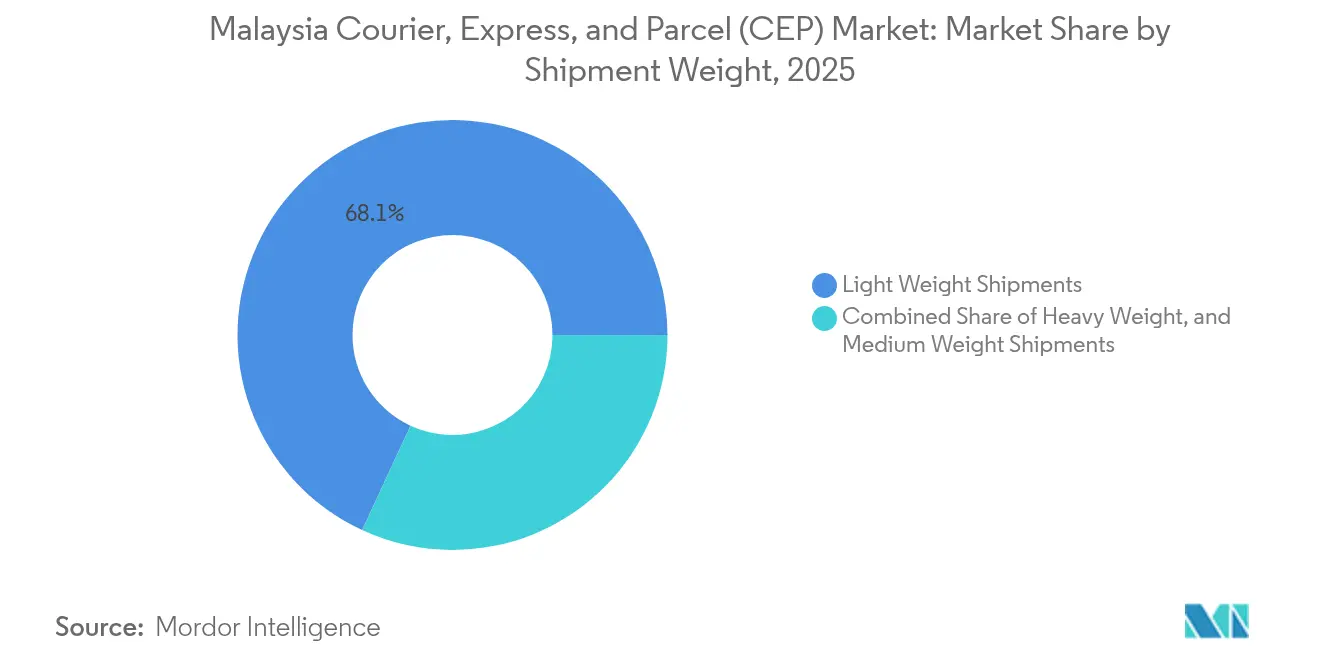

- 貨物重量別では、軽量小包が2025年の全金額の68.10%を占め、重量貨物は2026〜2031年間にCAGR 4.44%で拡大する見込みです。

- 輸送手段別では、道路が2025年にモーダルシェアの51.21%を維持し、越境電子商取引需要を背景に航空輸送は2026〜2031年間にCAGR 4.97%で増加しています。

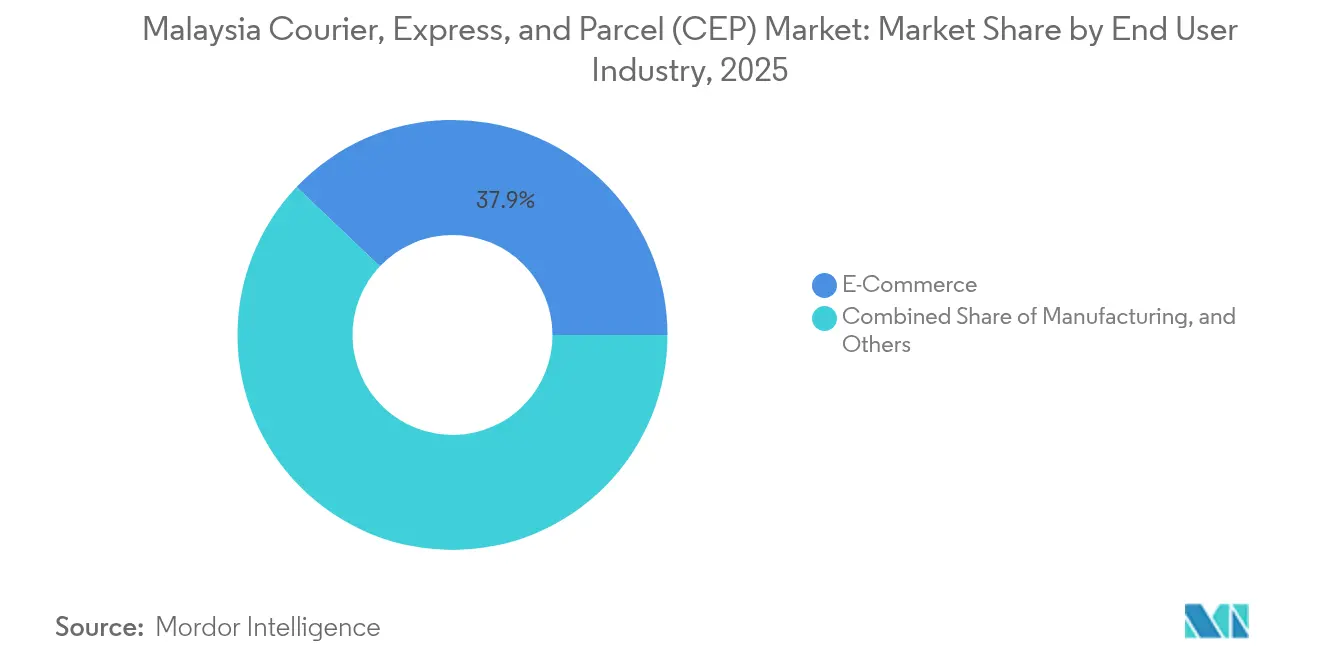

- エンドユーザー産業別では、ヘルスケア物流が2026〜2031年間にCAGR 6.12%と最も急速なエンドユーザー拡大を記録し、電子商取引が2025年のマレーシア宅配便・速達・小包市場規模の37.92%を占め最大の需要源であり続けています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

マレーシア宅配便・速達・小包(CEP)市場の動向と考察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 電子商取引の急成長とデジタルネイティブ消費者の期待 | +1.8% | 全国;クランバレーおよびペナンで最も顕著 | 短期(2年以内) |

| 政府支援によるデジタル自由貿易ゾーン | +1.2% | 全国;KLIAおよび主要港に重点 | 中期(2〜4年) |

| 即時配送ダークストア | +0.9% | クランバレー、ジョホールおよびペナンへの波及 | 短期(2年以内) |

| AIによる仕分けハブとルート計画 | +0.7% | 全国の主要都市部での早期展開 | 中期(2〜4年) |

| ラストマイルフリートの電動化 | +0.5% | まず半島部マレーシア、次いで東マレーシア | 長期(4年以上) |

| ASEAN 3〜5日間の経済小包回廊 | +0.6% | 全国;タイおよびシンガポールとの国境に重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子商取引の急成長とデジタルネイティブ消費者ニーズの拡大

オンライン小売は2030年までに239.3億USDに達すると予測され、越境注文が全取引の40%を占め、この組み合わせが幹線輸送計画と小包構成を変えています。インターネット普及率90%超とモバイルウォレットの普及により、代金引換の利用が注文全体の約20%に増加し、宅配便業者は逆物流における現金回収ワークフローの改善を迫られています。旧正月とラマダン期間中の季節的ピークにより一時的な輸送能力の積み増しが必要となり、事業者はクアラルンプール周辺に臨時仕分けラインを設置するようになっています。ソーシャルコマースのライブ配信は数量の変動を増大させ、平均小包価値が低いためにマージンを圧縮し、ネットワークの高密度化と動的ルーティングを促しています。その結果、マレーシア宅配便・速達・小包市場は、スケーラブルな自動化が求められる高頻度・軽量輸送にシフトしています[1]「2024年6月10日から半島部マレーシアを対象とした目的別ディーゼル補助金を実施」、マレーシア財務省、mof.gov.my。

政府支援によるデジタル自由貿易ゾーンが越境フルフィルメントを加速

ePAM制度では、CIF価格500リンギット未満の小包について航空機到着の2時間前に簡易申告が可能となり、KLIA、ペナン、クチンでほぼ即時の通関が実現し、滞留時間が短縮されています。現在7つの空港がシステムに接続されており、航空貨物パートナーシップと通関業務の深度を持つ運送事業者に決定的な優位性をもたらしています。マレーシアと重慶を結ぶASEAN急行鉄道パイロット事業は9日間の輸送を可能とし、地域物流の拠点となる政府の取り組みを裏付けています。ただし、500リンギットの閾値は航空輸送にのみ適用されるため、海上輸送とトラック輸送は行政上の負担が重く、マレーシア宅配便・速達・小包市場における航空中心のバイアスが維持されています。マルチモーダル輸送の能力を持つ事業者は、さらなるコスト削減を解放するためにパリティの実現を求めてロビー活動を行っています[2]「統計」、マレーシア通信マルチメディア委員会、mcmc.gov.my。

クランバレーにおける即時配送ダークストアの急速な拡大

マイクロフルフィルメントセンターが急増し、半径100km以内での食料品・生活必需品の2時間配送が可能となっています。こうした高密度化はマイルあたりの停車効率を高め、単位コストを抑制しますが、資本集約度と在庫廃棄リスクの高さにより損益分岐点の達成には高い数量が必要です。Grabがエバーライズスーパーマーケットを通じて東マレーシアに進出したことは地理的多角化を示していますが、サラワクの分散した人口は単位経済学の余地を制限しています。ピーク時のパフォーマンスは、ピック時間を短縮するための正確な需要予測とSKUの合理化に依存しています。その結果、宅配便業者は小売業者と連携して、マレーシア宅配便・速達・小包市場における速度に関するブランドの評判を守るスロット型配送の約束を共同設計しています。

AIによる仕分けハブとルート計画を通じたネットワーク最適化

2024年10月に開設されたDHLの6,000万ユーロ(6,621万USD)のKLIA施設は、機械視覚スキャナーによる仕分けを行い、手作業による接触を半減させ、誤仕分けを90%削減しています。FedExは、配送時間精度を約48%向上させる予測ETAアルゴリズムを適用しています。クアラルンプールでのシティブレーン交通制御パイロット事業により移動時間が12%短縮され、リアルタイムデータが配車プラットフォームに供給されています。設備投資規模を持たない中小事業者は共有施設アライアンスを通じて連携しています。AIの導入は、人員を比例的に増やすことなく処理能力の余裕を高め、市場のフロントランナーにおけるコストリーダーシップを強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 営業利益率5%未満の圧力 | -1.4% | 全国;都市部の回廊で最も激しい | 短期(2年以内) |

| 東マレーシアの農村部における住所の不整備 | -0.8% | サバ州とサラワク州の僻地地区 | 長期(4年以上) |

| 二桁台の燃料サーチャージの変動 | -0.6% | 全国;長距離路線への影響が大きい | 短期(2年以内) |

| 低価格輸入品の通関ボトルネック | -0.4% | 地上人員に余裕のない空港および海港 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

激しい価格競争による営業利益率5%未満の圧力

分散した事業者の競争が料金の値下げ合戦を引き起こし、補助金廃止後のディーゼル価格が56%上昇するなかでも純利益率は5%の閾値を下回っています。大規模な事業者は自動化と契約による燃料ヘッジを活用して変動を乗り越えていますが、中小企業は交渉力に欠け、撤退または統合を進めています。SKDS 2.0救済カードは対象フリートのディーゼルコストの一部を相殺しますが、割当上限により多くの事業者が部分的なリスクにさらされています。ピークシーズンのサーチャージは一時的な救済をもたらすにとどまり、サービス原価の規律と収率管理がマレーシア宅配便・速達・小包市場において不可欠となっています[3]「電子事前マニフェスト(ePAM)」、マレーシア王立関税局、customs.gov.my。

東マレーシアの農村部における住所不整備による配送再試行の発生

サバ州とサラワク州の河川地形では、11か所のSTOLポートへのボートまたは農村航空サービスが必要となり、取り扱いサイクルが倍増して小包あたりのコストが膨らんでいます。標準化された住所がないため、ドライバーは地域のランドマークに頼らざるを得ず、初回配送失敗率が上昇しています。4Gカバレッジが限定的なためリアルタイム追跡が困難となり、顧客体験が損なわれています。これらの構造的なハードルは市場浸透を抑制する一方、専門知識を持つ既存事業者に新規参入者に対する競争上の優位性をもたらしています[4]「デジタル経済」、マレーシア投資開発庁、mida.gov.my。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:ヘルスケアがリードを取る

電子商取引の注文が2025年の小包需要の37.92%を占めましたが、ヘルスケアは厳格なコールドチェーン規制遵守と医療機器の普及により、2026〜2031年間に最も速いCAGR 6.12%を記録しました。温度管理輸送車両とGDP認定倉庫がプレミアムマージンをもたらしています。

金融サービス、製造業、卸売業は予測可能な企業間取引(B2B)の航路を維持し、季節的な電子商取引の変動を平準化しています。運送事業者にとって、垂直方向の多様な事業への露出は収益を保護し、マレーシア宅配便・速達・小包市場におけるサービスの幅を強化します。

配送先別:国際的な勢いが加速

国内輸送が2025年のマレーシア宅配便・速達・小包市場シェアの64.42%を保持しているにもかかわらず、国際輸送は2026〜2031年間にCAGR 6.11%で増加しています。越境電子商取引、ASEANエクスプレス鉄道パイロット事業、デジタル自由貿易ゾーンが中小企業(SME)の発送小包を増加させ、通関に準拠した航空接続への需要を高めています。国内航路はクランバレーの都市密度を活かし、ルートの高密度化とほぼゼロの配送失敗率により安定したキャッシュフローを確保しています。

ePAMが通関処理時間を短縮し、汎アジア鉄道ネットワークが中国への輸送を9日間に短縮するにつれて、越境フローにおけるマレーシア宅配便・速達・小包市場規模は拡大する見込みです。ただし、500リンギットの航空のみの最低課税価格(デミニミス)の上限がマルチモーダルへのシフトを抑制しており、道路と海上輸送の荷物は依然として手作業による検査を要し、エンドツーエンドのコスト削減を妨げています。マルチモーダルの仲介能力を持つ事業者がこうしたギャップを最もうまく活用できる立場にあります。

配送速度別:速達の加速

速達数量は経済便セグメントの緩やかな推移と対照的に、2026〜2031年間にCAGR 6.72%で増加していますが、後者は2025年の収益の75.05%という圧倒的なシェアを維持しています。消費者の習慣は当日または翌日配送を好む傾向があり、特にファッション、電子機器、生鮮食品の買い物かごにおいてその傾向が強く見られます。

POS Malaysiaの電動フリートとダークストアアライアンスにより、クアラルンプール市内での2時間以内の配送が可能となり、新たなサービス基準が設定されています。一方、経済便は低価格または緊急性の低い在庫を発送する中小企業(SME)に選ばれています。したがって、速達のマレーシア宅配便・速達・小包市場規模は増分シェアを獲得することが予想されますが、価格感応度は依然として大量輸送を非速達部門に向けています。

貨物重量別:軽量小包の優位

5kg未満の小包が2025年の輸送量の68.10%を占め、電子小売の高頻度・軽量発送の傾向を反映しています。高い停車密度がバイクとバンの電動化を支援し、停車あたりのコストを削減しています。重量貨物は2026〜2031年間にCAGR 4.44%で拡大し、パレット化とリフトゲート付きトラックが必要となり、単位あたりのより高い収率が維持されます。

中量小包は30kg未満の品目に対する通関促進の恩恵を受け、越境成長が加速しています。数量ミックスの変化はマレーシア宅配便・速達・小包市場において、軽量小包はより少ない接触で済み幹線輸送速度が向上するため、宅配便事業者の営業レバレッジを高めます。

輸送手段別:航空が高度を増す

マレーシアの優れた高速道路網のおかげで道路は依然としてモーダルシェアの51.21%を占めていますが、越境電子商取引が厳しい配送期限を要求するため、航空輸送は2026〜2031年間にCAGR 4.97%で増加しています。KLIAの新しい自動化ハブは1時間あたり1万個の小包を処理し、地方空港から数量を引き寄せています。

SKDS 2.0燃料軽減措置により道路事業者のディーゼルショックが緩和されていますが、都市部の渋滞の増大は航空・道路ハイブリッドを有利にしています。ペナンとコタキナバル空港への投資が二次ハブを育成し、マレーシア宅配便・速達・小包市場規模の算定において航空へのリーチを拡大するでしょう。

ビジネスモデル別:B2Cが優勢もC2Cが独自の貢献

B2Cは、フルフィルメントをサードパーティの宅配便に委託したマーケットプレイスと直販ブランドに支えられ、2025年に53.62%のシェアで優位を保ちました。安定した契約フローは事業者をピーク時の価格変動から保護し、B2Cを収益計画の礎石としています。

一方、C2Cは2026〜2031年間にCAGR 4.18%で拡大し、確率的な数量と多様な梱包を導入することで取り扱いコストを引き上げています。しかし、閑散時間帯のネットワーク充填率を改善します。B2Bフローは規模は小さいながらも粘着性の高い収益源であり続けています。マージンの回復力を目指す事業者は、マレーシア宅配便・速達・小包市場において収率と稼働率のバランスを取りながら、3つすべてにわたって多角化しています。

地理的分析

半島部マレーシアは、クランバレーの都市拡大、KLIAの航空貨物優位性、クラン港のフィーダー船ネットワークを軸に、小包取扱量の大部分を占めています。ディーゼル補助金の廃止によりガソリンスタンドの価格が1リットルあたり3.35リンギット(0.72USD)まで上昇し、幹線輸送コストに圧力をかけていますが、配送密度はマージンをプラスに保っています。東海岸鉄道(ECRL)やMRT3などのインフラ整備は、デポから顧客への輸送をより迅速にする見込みであり、ジョホール・シンガポール間の高速鉄道(RTS)は越境ラストマイルのシナジーを解放するでしょう。

東マレーシアのサバ州とサラワク州は数量は少ないものの、ディーゼルが1リットルあたり2.15リンギット(0.46USD)に上限が設定されている地域では単位経済性が高くなっています。MASwingsの11か所のSTOLポートへの農村部航空サービスは、そうでなければアクセス不可能な集落への到達を可能にしていますが、正式な住所の欠如により配送再試行が増加しています。地元パートナーシップを活用する物流事業者は、コミュニティ集荷拠点を通じてこれらの非効率性を軽減しています。

タイおよびシンガポールとのASEAN域内回廊は、汎アジア鉄道ネットワークの成熟に伴い加速する見込みであり、貨物のタイムラインを一桁日数に圧縮します。デジタル自由貿易ゾーンの複数空港への展開は地理的集中を分散させ、中小企業(SME)の航空貨物オプションを拡大し、インフラの非対称性にもかかわらずマレーシア宅配便・速達・小包市場を地域的に統合した状態に維持しています。

競争環境

マレーシア宅配便・速達・小包市場は、上位5社が収益の重要なシェアを占める適度に集中した構造を持っています。DHL の6,000万ユーロ(6,621万USD)のKLIAハブは、競争上の優位性を深める大規模な自動化投資の典例です。FedExの予測ETAエンジンはオンタイムパフォーマンスを向上させ、APAC全域でのプレミアムポジショニングを強化しています。

POS Malaysiaの2030年までに完全電動フリートを運用するという公約は、すでに1,300台の電動バイクを展開しており、コストと環境面でのリーダーシップへの取り組みを示しています。SF ExpressとKerry Logisticsの合併は中国・マレーシア間のドアツードアの輸送能力を拡大し、UPSはNinja Vanとのアライアンスを活用してASEAN域内の航路を強化しています。

ニッチな事業者は一般小包の価格競争を回避するためヘルスケアのコールドチェーンと高価値電子機器をターゲットにしています。ディーゼル価格の急騰と技術投資の負担に苦しむ中小規模の事業者が市場から退出するにつれ、市場統合が進む可能性が高いです。現在の戦略的重点は、マレーシア宅配便・速達・小包市場においてマージンと市場シェアの両方を守るためのオムニチャネルフルフィルメント、予測ルーティング、グリーン物流に置かれています。

マレーシア宅配便・速達・小包(CEP)産業リーダー

J&T Express

Ninja Van

POS Malaysia Bhd

City-Link Express

GDEX Group

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年2月:FedExがマレーシア・シンガポール間の初の電気自動車越境試験輸送を完了し、1配送あたり100kgのCO₂を削減しました。

- 2025年1月:SF Expressがケリー・ロジスティクスを統合した後、マレーシアでの事業を深化させ、倉庫自動化と越境追跡機能を強化しました。

- 2024年10月:DHL が6,000万ユーロ(6,621万USD)を投じた、太陽光パネルとAI小包ルーティングを統合した13,000㎡の自動化ハブをKLIAに開設しました。

- 2024年3月:POS Malaysiaが電動フリートを1,300台の電動バイクと500台の電動バンに拡大し、2030年の排気ゼロを目指しています。

マレーシア宅配便・速達・小包(CEP)市場レポートの範囲

国内、国際は配送先のセグメントとして対象となっています。速達、非速達は配送速度のセグメントとして対象となっています。企業間取引(B2B)、企業消費者間取引(B2C)、消費者間取引(C2C)はモデルのセグメントとして対象となっています。重量貨物、軽量貨物、中量貨物は貨物重量のセグメントとして対象となっています。航空、道路、その他は輸送手段のセグメントとして対象となっています。電子商取引、金融サービス(BFSI)、ヘルスケア、製造業、一次産業、卸売・小売業(オフライン)、その他はエンドユーザー産業のセグメントとして対象となっています。| 国内 |

| 国際 |

| 速達 |

| 非速達 |

| 企業間取引(B2B) |

| 企業消費者間取引(B2C) |

| 消費者間取引(C2C) |

| 重量貨物 |

| 軽量貨物 |

| 中量貨物 |

| 航空 |

| 道路 |

| その他 |

| 電子商取引 |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| 配送先 | 国内 |

| 国際 | |

| 配送速度 | 速達 |

| 非速達 | |

| モデル | 企業間取引(B2B) |

| 企業消費者間取引(B2C) | |

| 消費者間取引(C2C) | |

| 貨物重量 | 重量貨物 |

| 軽量貨物 | |

| 中量貨物 | |

| 輸送手段 | 航空 |

| 道路 | |

| その他 | |

| エンドユーザー産業 | 電子商取引 |

| 金融サービス(BFSI) | |

| ヘルスケア | |

| 製造業 | |

| 一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 |

市場の定義

- 宅配便・速達・小包 - 宅配便・速達・小包サービス(しばしばCEP市場と呼ばれる)は、小型貨物(小包・荷物)の輸送を専門とする物流・郵便サービス事業者を指します。(1)70kg/154ポンド未満の重量の輸送物・小包・荷物、(2)企業向け小包(企業間取引(B2B)および企業消費者間取引(B2C))と個人向け小包(消費者間取引(C2C))、(3)非速達小包配送サービス(標準および繰延)および速達小包配送サービス(日付確定速達および時間確定速達)、(4)国内および国際輸送の市場全体の規模(USD)と市場数量(小包数)を把握しています。

- 人口統計 - 総需要市場の評価のため、人口成長と予測が本産業動向において調査・提示されています。性別(男性・女性)、開発地域(都市・農村)、主要都市などのカテゴリー別の人口分布、および人口密度、最終消費支出(成長率およびGDP比率%)などの主要パラメーターが示されています。このデータは需要・消費支出の変動の評価および潜在的需要の主要拠点(都市)の特定に使用されています。

- 国内宅配便市場 - 国内宅配便市場とは、出発地と目的地がともに調査対象の地域(レポートの範囲に応じた国または地域)の境界内にあるCEP輸送を指します。(1)軽量、中量、重量貨物を含む70kg/154ポンド未満の輸送物・小包・荷物、(2)企業向け小包(企業間取引(B2B)および企業消費者間取引(B2C))と個人向け小包(消費者間取引(C2C))、(3)非速達小包配送サービス(標準および繰延)および速達小包配送サービス(日付確定速達および時間確定速達)の市場規模(USD)と市場数量(小包数)を把握しています。

- 電子商取引 - このエンドユーザー産業セグメントは、電子小売業者が宅配便・速達・小包(CEP)サービスに対してオンライン販売チャネルを通じて支出する外部(アウトソーシング)物流費用を把握しています。範囲には(i)企業のオンライン顧客注文が履行されるサプライチェーン、(ii)製造地点から消費者に届けられるまでの製品の輸送プロセスが含まれます。在庫管理(繰延および時間重視)、配送、および流通の管理が含まれます。

- 輸出動向と輸入動向 - 経済の総合的な物流パフォーマンスは、その貿易パフォーマンス(輸出入)と正の有意な(統計的な)相関関係があります。したがって、本産業動向では、主要な貿易・物流インフラ投資と規制環境の影響とともに、調査対象の地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、主要貿易相手国が分析・提示されています。

- 金融サービス(BFSI) - このエンドユーザー産業セグメントは、BFSI事業者が宅配便・速達・小包(CEP)サービスに対して支出する外部(アウトソーシング)物流費用を把握しています。CEPは機密文書やファイルの輸送において金融サービス産業にとって重要です。このセクターの企業は(i)金融取引(すなわち金融資産の創出、清算、または所有権変更を含む取引)または金融取引の促進、(ii)金融仲介、(iii)年金保険と損害保険の引き受けによるリスクのプーリング、(iv)金融仲介、保険、従業員給付プログラムを促進または支援する専門サービスの提供、(v)通貨管理(金融当局)に従事しています。

- 燃料価格 - 燃料価格の急騰は物流サービス事業者(LSP)に遅延と混乱をもたらす可能性があり、価格の下落は短期的な収益性の向上と消費者に最良のサービスを提供するための市場競争の激化をもたらす可能性があります。したがって、燃料価格の変動は調査期間にわたって調査・提示されており、その原因と市場への影響も示されています。

- 経済活動別GDP分布 - 調査対象の地域(レポートの範囲に応じた国または地域)の名目国内総生産(GDP)と主要経済セクターへの分布が本産業動向において調査・提示されています。GDPは物流産業の収益性と成長に正の相関があるため、このデータは物流需要への潜在的な主要貢献セクターの分析のために産業連関表・供給使用表と合わせて使用されています。

- 経済活動別GDP成長率 - 調査対象の地域(レポートの範囲に応じた国または地域)の主要経済セクターにわたる名目国内総生産(GDP)の成長率が本産業動向において提示されています。このデータはすべての市場エンドユーザー(ここで考慮される経済セクター)からの物流需要の成長の評価に活用されています。

- ヘルスケア - このエンドユーザー産業セグメントは、ヘルスケア事業者(病院、診療所、医療センター)が宅配便・速達・小包(CEP)サービスに対して支出する外部(アウトソーシング)物流費用を把握しています。範囲には繰延および時間重視の医療用品・備品(外科用品および器具、手袋、マスク、注射器、機器を含む)の輸送に関与するCEPサービスが含まれます。このセクターの企業は(i)専ら医療ケアを提供するもの、(ii)訓練された専門家によるサービスを提供するもの、(iii)必要な専門知識を持つ医療従事者の労働力を含むプロセスを伴うもの、(iv)産業に含まれる従事者が保有する教育学位に基づいて定義されるものが含まれます。

- インフレ率 - 卸売物価インフレ率(生産者価格指数の前年比変化)と消費者物価インフレ率の両方の変動が本産業動向において提示されています。このデータはインフレ環境の評価に使用されており、インフレはサプライチェーンの円滑な機能に重要な役割を果たし、物流の運営コスト要素(タイヤの価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、メンテナンスコスト、通行料、倉庫賃料、通関手数料、運賃、宅配便料金など)に直接影響し、貨物・物流市場全体に影響を与えます。

- インフラ - インフラは経済の物流パフォーマンスに重要な役割を果たすため、道路延長、舗装種別(舗装・未舗装)の道路延長分布、道路区分別(高速道路・国道・その他道路)の道路延長分布、鉄道延長、主要港のコンテナ取扱量、主要空港の取扱トン数などの変数が本産業動向において分析・提示されています。

- 国際速達サービス市場 - 国際速達サービス市場とは、出発地または目的地が調査対象の地域(レポートの範囲に応じた国または地域)の境界外にあるCEP輸送を指します。(1)軽量、中量、重量貨物を含む70kg/154ポンド未満の輸送物・小包・荷物、(ii)地域間および地域内輸送の市場規模(USD)と市場数量(小包数)を把握しています。

- 主要産業動向 - 「主要産業動向」と題されたレポートセクションには、市場規模の推計と予測をより適切に分析するために調査された主要な変数・パラメーターがすべて含まれています。すべての動向は、調査対象の地域(レポートの範囲に応じた国または地域)について、データポイント(時系列または最新の利用可能なデータポイント)の形式で、簡潔な市場関連コメントとともに提示されています。

- 主要戦略的動向 - 競合他社と差別化するための企業の行動、または一般的な戦略として使用されるものが主要戦略的動向(KSM)と呼ばれます。これには(1)合意、(2)拡張、(3)財務再構築、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場の主要企業(物流サービス事業者、LSP)が選定され、それらのKSMが調査・提示されています。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国際競争力を左右します。物流パフォーマンスは、市場全体で採用されているサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響を受けます。したがって、本産業動向では、調査対象の地域(レポートの範囲に応じた国・地域)の物流パフォーマンスが調査期間にわたって分析・提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業(ハイテク・テクノロジーを含む)の事業者が宅配便・速達・小包(CEP)サービスに対して支出する外部(アウトソーシング)物流費用を把握しています。対象となるエンドユーザーは、主に材料または物質を化学的、機械的、または物理的に変換して新製品を製造することに従事する企業です。物流サービス事業者(LSP)はサプライチェーン全体での原材料の円滑な流れの維持、完成品の販売業者またはエンドカスタマーへの適時配送、ジャストインタイム製造のための顧客への原材料の保管・供給において重要な役割を果たしています。

- その他エンドユーザー - その他エンドユーザーセグメントは、建設、不動産、教育サービス、および専門サービス(行政、廃棄物管理、法律、建築、エンジニアリング、設計、コンサルティング、科学的研究開発)が宅配便・速達・小包(CEP)サービスに対して支出する外部(アウトソーシング)物流費用を把握しています。物流サービス事業者(LSP)は、機器や資源の輸送、機密文書やファイルの配送など、これらの産業への・からの時間重視の供給物や書類の確実な輸送において重要な役割を果たしています。

- 一次産業 - このエンドユーザー産業セグメントは、農林水産業(AFF)および採取産業(石油・ガス、採石・鉱業)の事業者が宅配便・速達・小包(CEP)サービスに対して支出する外部(アウトソーシング)物流費用を把握しています。対象となるエンドユーザーは、(i)主に作物の栽培、動物の飼育、木材の伐採、天然の生息地からの魚類・その他動物の採取、および関連支援活動に従事する企業;(ii)石炭、鉱石などの天然固体ミネラル、原油などの液体ミネラル、天然ガスなどのガスを採掘する企業です。ここでは、物流サービス事業者(LSP)が(i)製造業者またはサプライヤーから生産者への投入物(種子、農薬、肥料、機器、水)の最適かつ継続的なフローと生産物(農産物)の流通業者・消費者へのスムーズな流れのための調達、保管、取り扱い、輸送、流通活動において重要な役割を果たしており;(ii)機械、掘削機器、採取した鉱物、原油・天然ガス、精製・加工製品の輸送においてアップストリームからダウンストリームまでの全フェーズをカバーしています。これには、輸送・保管される物品の保存期間に応じて必要に応じて温度管理および非温度管理物流の両方が含まれます。

- 生産者物価インフレ率 - これは生産者の視点からのインフレ、すなわち一定期間にわたって産出物に対して受け取る平均販売価格を示します。生産者価格指数の年次変化(前年比)は「インフレ率」産業動向において卸売物価インフレ率として報告されています。卸売物価指数は最も包括的な方法で動的な価格変動を把握するため、政府、銀行、産業、ビジネス界で広く使用されており、貿易、財政、その他の経済政策の策定において重要とされています。このデータはインフレ環境をより深く理解するために消費者物価インフレ率と合わせて使用されています。

- セグメント別収益 - セグメント別収益は市場のすべての主要プレーヤーについて三角測量または計算され提示されています。これは、調査対象の地域(レポートの範囲に応じた国または地域)において、基準年度に企業が稼得した宅配便・速達・小包(CEP)市場固有の収益を指します。財務状況、サービスポートフォリオ、従業員数、フリート規模、投資、進出国数、主要経済体など、企業が年次報告書やウェブページで報告した主要パラメーターの調査・分析を通じて算出されます。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factiva などの有料データベースを利用し、業界・専門家とのインタラクションを通じて検証されています。

- 運輸・倉庫部門GDP - 運輸・倉庫部門GDPの価値と成長は貨物・物流市場規模と直接的な関係があります。したがって、この変数は本産業動向において価値(USD)および総GDPに占める割合%として調査期間にわたって調査・提示されています。データは投資、開発、および現在の市場状況に関する簡潔で関連性のある解説によって補完されています。

- 電子商取引産業の動向 - インターネット接続性の向上とスマートフォン普及の急増、可処分所得の増加が相まって、世界的に電子商取引市場の著しい成長をもたらしています。オンライン購買者は注文の迅速かつ効率的な配送を求めており、特に電子商取引フルフィルメントサービスを中心とした物流サービスへの需要が増加しています。したがって、本産業動向では、総商品価値(GMV)、歴史的および予測成長率、調査対象の地域(レポートの範囲に応じた国または地域)の電子商取引産業における主要商品グループの内訳が分析・提示されています。

- 製造業の動向 - 製造業は原材料を完成品に変換することを伴い、物流産業は工場への原材料の効率的な流れと製造製品の販売業者・消費者への輸送を確保します。両産業の需要と供給は高度に相互連結されており、シームレスなサプライチェーンにとって不可欠です。したがって、総付加価値(GVA)、GVAの主要製造セクターへの内訳、調査期間にわたる製造業の成長が本産業動向において分析・提示されています。

- 卸売・小売業(オフライン) - このエンドユーザー産業セグメントは、卸売業者と小売業者がオフライン販売チャネルを通じて宅配便・速達・小包(CEP)サービスに対して支出する外部(アウトソーシング)物流費用を把握しています。対象となるエンドユーザーは、主に商品の卸売または小売(一般に変換なし)に従事し、商品の販売に付随するサービスを提供する企業です。物流サービス事業者(LSP)は、材料調達、輸送、注文処理、倉庫保管・保存、需要予測、在庫管理などの活動を含め、生産施設から流通業者、最終的にはエンドカスタマーへの供給品と完成品の確実な輸送において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| 車軸荷重 | 車軸荷重とは、特定の車軸に接続された車輪を通じて道路面にかかる総荷重(重量)を指します。世界各地では車軸荷重の監視システムが整備されており、関係する規制当局が定めた制限を超えると罰則・罰金が科せられる可能性があります。道路による貨物輸送において、車軸荷重の制限に関する知識は(i)利益最大化のための最適な積載、(ii)制限超過とそれに伴う罰金の回避、(iii)車両の摩耗・損傷の回避、(iv)公道の維持補修コストを招く路面損傷の回避、(v)ターンアラウンドタイムの改善のために重要なコスト決定要因となり得ます。 |

| バックホール | バックホールとは、輸送車両が最終目的地から出発地への帰路の移動であり、地域の貨物エコシステムの可視性に応じて、満載・一部積載・空荷(全区間または一部区間)での輸送が含まれます。この点において、デッドヘッディングとも称される空コンテナの原点回送は、各地域でのコンテナ不足によるコスト上昇や利益ポテンシャルの非最適化を招く重要な要因です。一般に、輸送事業者はバックホールの貨物を確保するため、バックホール運賃に割引を提供しています。 |

| 船荷証券(BOL) | 船荷証券は、荷送人の貨物の受領を確認するために運送人から荷送人に発行される法的契約書であり、両者間の運送契約の証拠となります。大まかに(i)運搬される貨物の種類、数量、その他の仕様、(ii)輸送先および輸送の条件、(iii)輸送の処理に必要なすべての情報を持つ運送人とドライバー(保険および通関目的に使用可能)、(iv)貨物が損傷なく荷受人への発送準備が整っていることの保証、が記載されています。この点において、ハウス船荷証券(HBL)は、輸送のための物品の受領を確認するために貨物利用運送業者または非船舶運航業者(NVOCC)が(荷送人に対して)発行する書類です。複数の荷送人からの貨物が含まれる場合は、運送人が処理するすべての(共通の目的地への)輸送の統合版であるマスター船荷証券(MBL)が発行される場合があり、運送人から貨物利用運送業者または荷送人(輸送を予約した方)に発行されることがあります。 |

| バンカリング | バンカリングは、船舶の推進システムに電力を供給する燃料を供給するプロセスです。船上の利用可能なタンクへの燃料の積み込みと分配の物流が含まれます。この点において、(i)バンカー燃料は技術的に船舶で使用されるあらゆる種類の燃料油を指します。船舶や港に設置された燃料保管容器の名称が由来であり、蒸気機関の時代には石炭バンカーでしたが、現在はバンカー燃料タンクとなっています。(ii)バンカーとは船内の燃料保管スペース(タンク)を指します。(iii)バンカートレーダーとはバンカー(燃料)の取引を行う人物です。(iv)バンカーコールとは貨物船がバンカーオイルまたは補給品を積み込むために港に停泊または係留することです。(v)バンカリングサービスとは要求された品質と数量のバンカーを船舶に供給することです。バンカリングは、バンカー寄与金(BUC)/燃料調整係数(FAF)/バンカー調整係数(BAF)が船会社によってバンカーコストの変動の影響を相殺するために適用されるため、荷送人に適用される運賃という観点から重要です。 |

| カボタージュ | ある国に登録された車両が別の国の国内領土で行う輸送。カボタージュ法は、国内貨物輸送を自国に登録された(場合によっては自国で建造・乗員された)車両に限定する場合がありますが、規制は産業・商品グループ・国によって異なり、外国籍フリートがサービス提供できるカボタージュの最大許容割合を規定している場合もあります。 |

| C-コマース | コラボレーティブコマース(C-コマースとも呼ばれる)は、(i)取引コミュニティ(産業、産業セグメント、サプライチェーン、またはサプライチェーンのセグメント)全体において、企業内部の人員、ビジネスパートナー、顧客間の電子的に可能となったビジネスのやり取りを表します;(ii)新技術を効率的に活用することで、グローバル経済を活かすための供給・流通チャネルの最適化です。C-コマースのメリットとして、いくつか詳しく述べると、(i)組織の効率性と収益性の最大化、(ii)企業が協力できるよう物理的チャネルとの技術統合、(iii)ウェブを仲介として在庫や製品仕様などの情報交換の増大、(iv)より広い顧客層へのリーチによる競争力の強化が挙げられます。ピアツーピアコマースとも呼ばれるC-コマースの例として、(i)消費者間でのレンタルを可能にする企業、またはメタ(旧フェイスブック)マーケットプレイスのような中古品の売買を可能にするマーケットプレイス;(ii)DoorDashがマクドナルドやチポトレなど多くの全国的なブランドと提携してファストフードの配達を提供し、C-コマースにビジネスモデルを構築した事例が挙げられます。同社はその後、レストランから小売業者への配達サービスを拡大し、企業向けのドライバー「フリート」も提供するようになっています。 |

| 宅配便 | 小包・荷物・輸送物(最大70kg)を、商業契約に基づいて国内または国際的に、迅速なドアツードアの集荷・配送サービスを含めて配達する企業・会社。例として、DHL Group、FedEx、United Parcel Service of America, Inc.、USPS、International Distributions Services、J&T Express、SF Expressなど多数があります。 |

| クロスドッキング | クロスドッキングは、入荷車両から荷物を降ろし、従来の倉庫物流の工程を省いて直接出荷車両に積み込む物流管理の手法であり、時間とコストを節約します。入荷と出荷の両方の動きの緊密な同期が必要です。倉庫保管および保存(および関連する付加価値サービス)に関わるコストの削減において非常に重要です。 |

| クロストレード | 第三国に登録された車両によって行われる2つの異なる国間の国際輸送。第三国とは、積荷国・出発国および荷降ろし国・到着国以外の国を指します。クロストレード法は、国際貨物輸送を各国の登録車両(場合によっては自国で建造・乗員された車両)に限定する場合がありますが、規制は産業・商品グループ・国によって異なり、外国籍フリートがサービス提供できるクロストレードの最大許容割合を規定している場合もあります。 |

| 通関 | 税関を通じて貨物を申告・通関するプロセス。輸入許可証・許可の提示、輸入関税の支払い、貨物の性質に応じた必要書類の提出など、税関による貨物の通関に関わる手続きが含まれます。この点において、税関ブローカーとは、貨物の輸入者・輸出者を代理して行動するために各国の関係省庁から認可を受けた個人または企業を指します。 |

| 危険物 | 危険物(または有害物質、HAZMAT)には、可燃性液体・固体、ガス(圧縮、液化、加圧溶解)、腐食性物質、酸化性物質、爆発性物質・製品、水との接触により可燃性ガスを発生する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他の危険物・製品が含まれます。 |

| ファーストマイル配送 | ファーストマイル配送とは、(i)貨物・輸送物・積荷・宅配便輸送の最初の段階、(ii)商品を商人の施設または倉庫から次のフルフィルメントセンター・倉庫・ハブへの輸送(そこから商品はさらに転送されます)、(iii)地域の物流センターから店舗への商品の配送(小売業者向け)、(iv)工場・製造施設から物流センターへの完成品の輸送(製造業者向け)、(v)エンドカスタマーの自宅または店舗からの商品の集荷と倉庫または保管場所への移動(引越業者)、(vi)小売業者から商品が集荷されてサードパーティ物流事業者または宅配便サービス事業者に転送されてエンドコンシューマーに配達されるプロセス(電子商取引)を指します。荷物が次の倉庫または宅配便のハブに到達すると、仕分けされてお客様の玄関先に届くまでさらに輸送されます。例えば、宅配便としてUPSを選択した場合、ファーストマイル配送は製品が製造業者・小売業者の倉庫からUPSの倉庫・フルフィルメントセンターに配送されることです。 |

| ラストマイル配送 | ラストマイル配送とは、小包が輸送ハブ(倉庫、物流センター、またはフルフィルメントセンター)から、通常は個人宅・小売店・企業、または宅配便ロッカーである最終目的地に移動される配送プロセスの最終ステップを指します。商品、ビジネスモデル、その他の要因によって異なりますが、ファーストマイル、ミドルマイル、ラストマイル配送の全プロセスに関わる総コストの約半分を占めます。 |

| ミルクラン | ミルクランとは、リーン管理の原則を物流に適用し、複数のサプライヤーから1つの顧客へ混載貨物を輸送する配送方法です。各サプライヤーが毎週1台のトラックで1人の顧客のニーズを満たすために送る代わりに、1台のトラック(または車両)がサプライヤーを巡回してその顧客向けの積荷を集荷します。この輸送方法は、1台のタンカーが複数の酪農場から牛乳加工会社に配送するために牛乳を集めていた酪農業の慣行から名前が付けられました。ミルクランはより効率的な物流処理方法となり得ますが、適切な計画が必要です。ルートに複数の会社の製品が含まれる場合、コスト分担や協同配送の取り決めの他の側面について合意が必要です。グループがこれらの問題を解決すれば、この配送方法は運営コストとリソースをプールすることで全員の時間とコストを節約できます。 |

| 多国間混載 | 多国間混載(MCC)は、複数の原産国からの貨物を統合してフルコンテナロード(FCL)を構築する費用対効果の高いソリューションです。MCCは、複数の国から少量の商品を輸入しているが、より経済的なFCL運賃を利用したい企業に最適です。コスト面のほか、その他のメリットとして(i)各原産地から最終目的地への物流を心配することなく、より幅広い原産国のサプライヤーを選択できる柔軟性、(ii)事業運営に最も適したさまざまな国の多数のサプライヤーから最良のサプライヤーを選択できる能力が挙げられます。MCCによる調達オプションの拡大は、競争的なグローバル市場で必要な柔軟性をもたらします。 |

| Qコマース | Qコマース(クイックコマースとも呼ばれる)は、通常1時間以内という迅速な配送を重視する電子商取引の一形態です。Qコマースサービスを提供する企業は垂直統合モデルを採用しているか、サードパーティの配送プラットフォーム(アウトソーシング物流)を使用している場合があります。メリットとして(i)競争力のある独自の販売提案(USP)、(ii)より高い利益マージンの可能性、(iii)優れた顧客体験、(iv)製品の確実な入手可能性、(v)追跡可能性、(vi)スケーラビリティが挙げられます。 |

| 逆物流 | 逆物流とは、商品を顧客から販売者または製造業者に戻すサプライチェーン管理の一形態であり、循環経済の原則(3R)、すなわちリサイクル、再利用(転用・再販)、削減または修理を含む場合があります。この点において、リバースコマース(またはリコマース)とは、以前に所有していた商品を物理的またはオンラインのマーケットプレイス・流通チャネルを通じて、再利用、リサイクル、または転売する買い手に販売することです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因が入手可能な歴史的市場数値に対して検証されます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目ベースです。インフレは価格設定の一部と見なされ、平均販売価格(ASP)は各国の予測期間全体を通じて変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の総合的な全体像を描くために、あらゆるレベルと職能で選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム