サウジアラビアの宅配便・速達・小包(CEP)市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

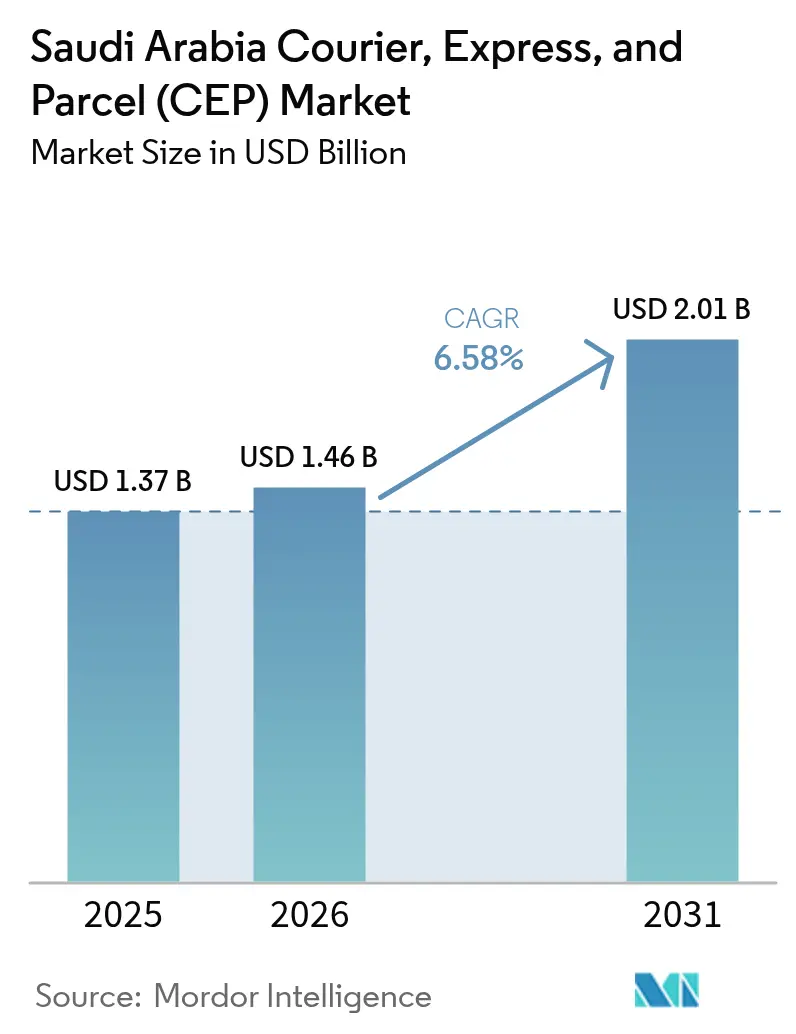

| 基準年の市場規模 (2025) | 1.37 十億米ドル |

| 市場規模 (2026) | 1.46 十億米ドル |

| 市場規模 (2031) | 2.01 十億米ドル |

| 成長率 (2026 - 2031) | 6.58% CAGR |

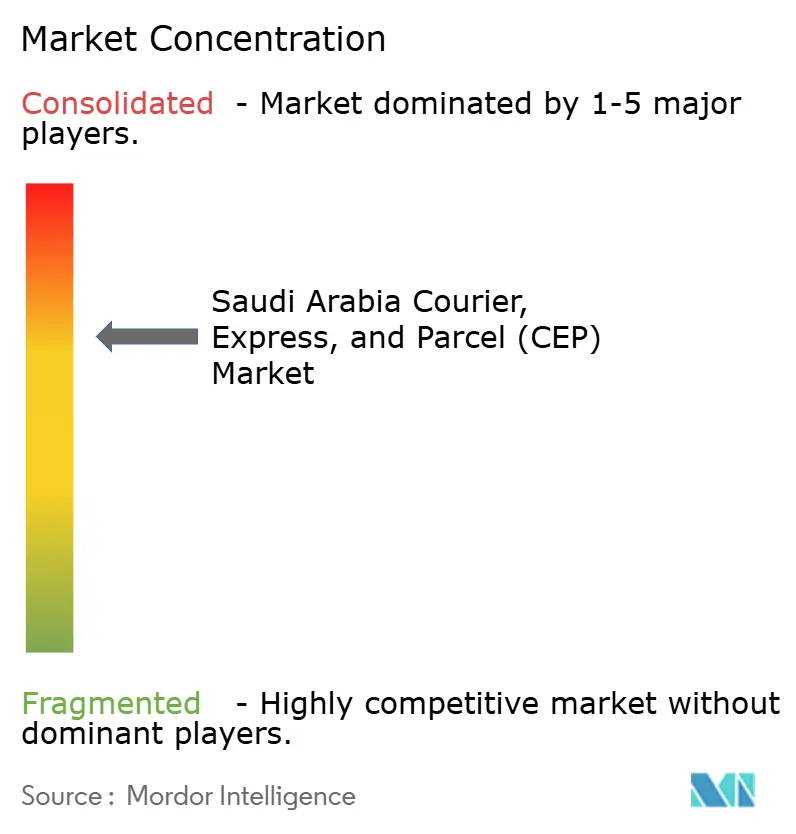

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビアの宅配便・速達・小包(CEP)市場分析

サウジアラビアの宅配便・速達・小包(CEP)市場規模は2026年にUSD 14.6億と推定され、2025年の値USD 13.7億から成長し、2031年予測はUSD 20.1億で、2026年から2031年にかけてCAGR 6.58%で成長しています。ビジョン2030のもとでの大規模なインフラ支出、エキスポ2030への準備、およびFIFA 2034の物流計画の初期段階が、ラストマイル輸送能力の要件を拡大させ、従来のEコマースの季節性をはるかに超えて小包量を加速させています。競争上のポジショニングは現在、リアルタイムの可視性、温度管理能力、およびAIを活用したルーティングと自動仕分けによって達成される単位コスト管理に依存しています。国家住所の普及、統合物流ビジネスゾーン、および拡張された航空・道路複合輸送リンクが配送時間を圧縮し、ネットワーク再設計を促進しています。代金引換依存、サウジ化政策のもとでの運転手不足、および猛暑による車両摩耗が依然として構造的なコスト圧力として残っていますが、デジタル決済統合、柔軟な運転手調達、および予知保全を習得した事業者は引き続きマージンを守っています。

主要レポートの要点

- 目的地別では、国内小包が2025年にサウジアラビアの宅配便・速達・小包(CEP)市場シェアの64.90%を占め、国際配送は2026年から2031年にかけてCAGR 6.78%で成長する見通しです。

- 配送速度別では、非速達サービスが2025年にサウジアラビアの宅配便・速達・小包(CEP)市場規模の74.40%を占め、速達配送は2026年から2031年にかけてCAGR 7.38%で拡大しています。

- モデル別では、企業・消費者間取引(B2C)フローが2025年の収益シェアの58.95%を占め、企業間取引(B2B)物流は2026年から2031年にかけてCAGR 3.22%で最速の成長が見込まれています。

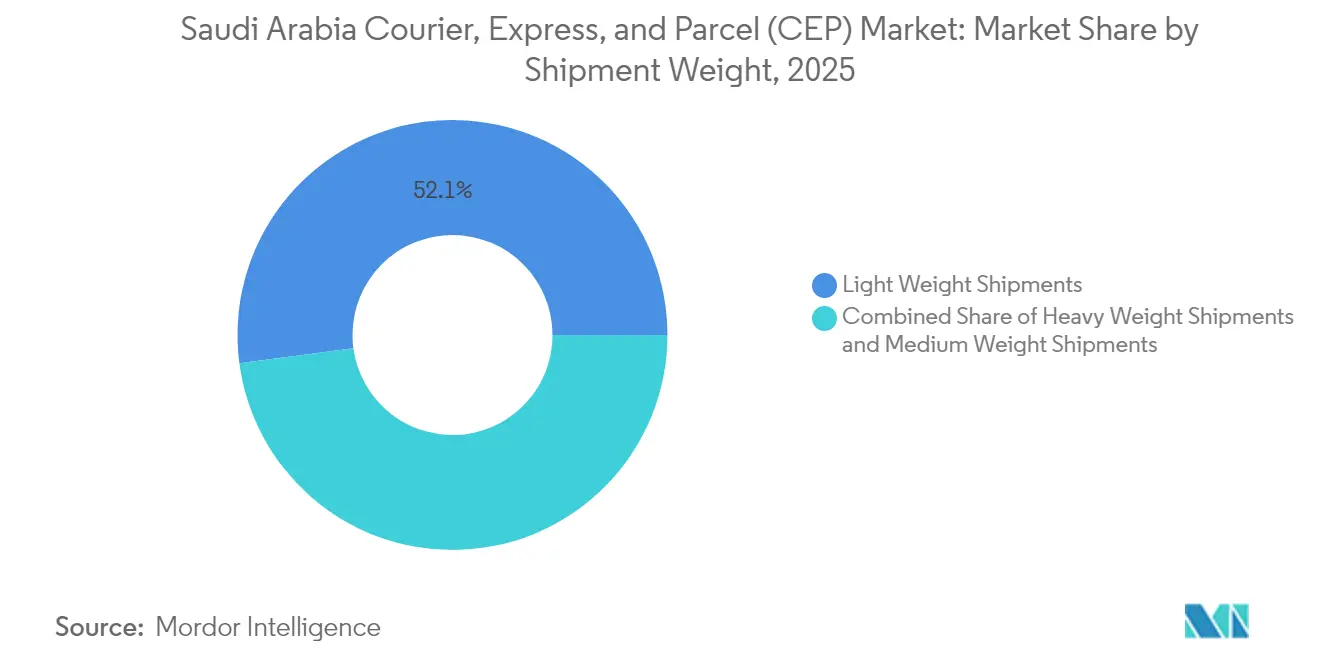

- 荷物重量別では、軽量小包が2025年の収益シェアの52.10%を占め、重量貨物は2026年から2031年にかけてCAGR 5.84%で増加しています。

- 輸送手段別では、航空が2025年の収益シェアの39.30%を維持し、道路は国家住所システムがラストマイルの迂回を削減するにつれて2026年から2031年にかけてCAGR 6.55%で上昇しています。

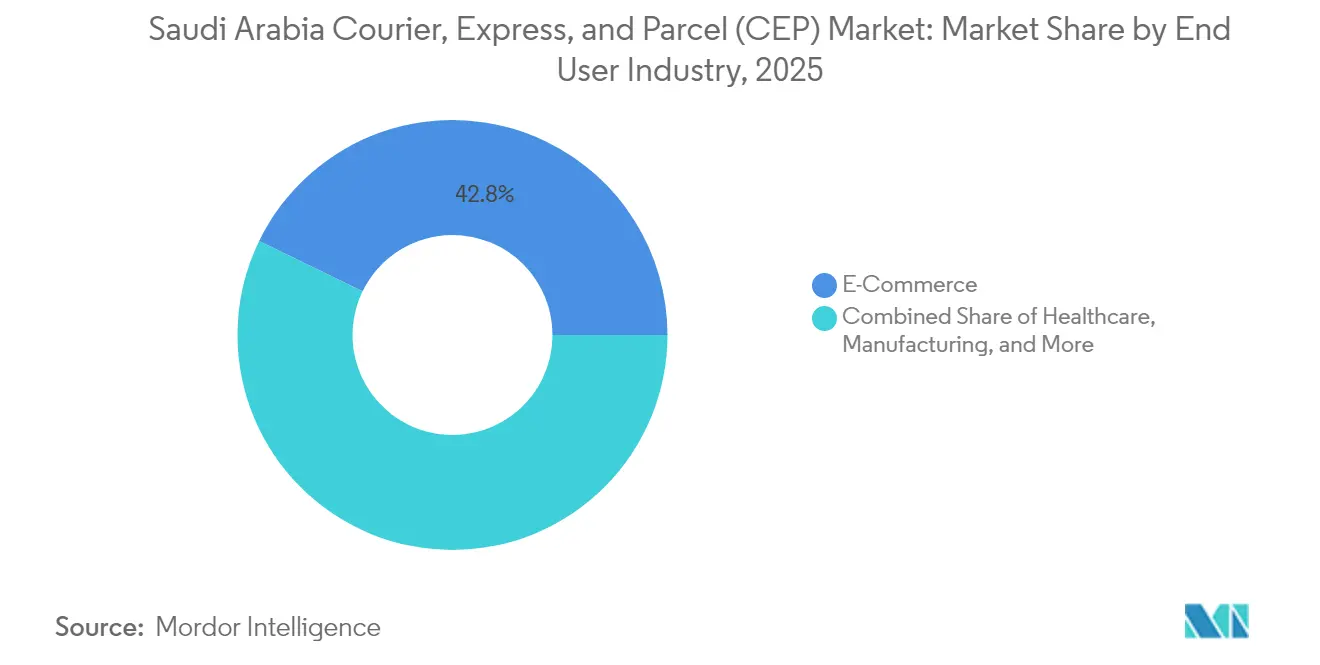

- エンドユーザー産業別では、Eコマースが2025年の総収益の42.80%を生み出し、医療物流はテレファーマシーの普及により2026年から2031年にかけてCAGR 6.82%で進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビアの宅配便・速達・小包(CEP)市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGRへの(約)%影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| Eコマース取引とデジタルウォレットの成長 | +1.2% | リヤド、ジェッダ、ダンマーム | 中期(2〜4年) |

| ビジョン2030による物流インフラ支出の急増 | +1.8% | ネオム、リヤド、東部州 | 長期(4年以上) |

| 国家住所とILBZがラストマイルの精度を加速 | +0.9% | 地方第2・第3都市 | 短期(2年以内) |

| エキスポ2030とFIFA 2034による小包量の急増 | +1.1% | リヤドおよびその周辺主要都市 | 中期(2〜4年) |

| AIベースのルーティングプラットフォームによる単位コストの低減 | +0.7% | 都市中心部、郊外へ拡大 | 短期(2年以内) |

| 医薬品コールドチェーン改革によるCEP需要の促進 | +0.5% | 全国規模、医療拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Eコマース取引とデジタルウォレットの成長

デジタル決済の急速な普及により、かつてサウジアラビアの小包受け渡しを遅らせていた決済上の摩擦が解消されています。食料品注文は2028年までCAGR 18.2%で増加しており、温度管理されたラストマイルレーンへの安定した量を取り込んでいます[1]ピエリック・リベス、「サウジアラビアのフードデリバリー産業の成長を示す7つのグラフ」、entrepreneur.com。ウォレットベースの決済により代金引換のループが解消され、配達失敗率が低下し、宅配業者が現金回収業務から解放されています。HungerStationなどのプラットフォームは、クラウドキッチンの産出物を直接宅配業者のワークフローに組み込み、実店舗の仲介業者を排除しています。オンラインフードサービスのユーザー1人当たりの年間収益はUSD 600を超えており、信頼性の高い当日配送に割増料金を支払う消費者の準備が整っていることを示しています。こうした動向がサウジアラビアの宅配便・速達・小包(CEP)市場内の速達サブセグメントを推進しています。

ビジョン2030による物流インフラ支出の急増

ビジョン2030は数十億ドル規模の回廊、港湾、スマートシティの基盤に資金を充当しており、高精度のインバウンド物流が必要とされています。ネオムの建設現場では、ジャストインタイムの部品搬入、認証済み文書、およびIoT対応の管理監督が必要です[2]サウジアラビア政府、「技術統合」、my.gov.sa。港湾拡張とボンデッド物流ゾーンはクロスドックスループットを向上させ、物流テック・サンドボックスは革新的な配送モデルのプロトタイプから生産までのサイクルを短縮しています。国内調達の製造投入物は、品質保証サンプルおよびスペアパーツ補充のためのB2B宅配需要を促進しています。循環経済への取り組みにより、リサイクルストリームのリバース物流層がさらに追加され、統合ダッシュボードのもとで前進・後退両方向のフローを管理できる運送業者が優遇されています。

国家住所とILBZがラストマイルの精度を加速

国家住所ユニットの4桁英数字スキーマはHEREテクノロジーズのジオコーディングエンジンに供給され、電話による確認を最小化するターンバイターンのルートスクリプトを可能にしています[3]アーウィン・スキアント、「HEREジオコーディングで新しいサウジアラビアの短縮住所を見つける」、here.com。統合物流ビジネスゾーンにより通関の事前許可が迅速化され、高価値小包の国境通過滞留時間が短縮されています。住所の広範な標準化により運転手の走行距離が削減され、到着予定時刻が精緻化され、ロボット仕分けの精度率が向上しています。曖昧な目印に悩まされていた地方第2・第3都市でも、配送の信頼性が向上するにつれてEコマースのコンバージョン率の顕著な改善が見られるようになっています。

エキスポ2030とFIFA 2034による小包量の急増

エキスポ2030とFIFA 2034に向けたプレビューイベントおよびインフラ整備が、大型展示物、放送機器、ファングッズなどの特殊な小包カテゴリーを急増させ、ネットワークの拡張と専門的な取り扱いプロトコルを迫っています。一時的な需要ピークは予定より早く設置された自動化ハブの有効性を証明し、リヤドへの専用チャーター便を正当化しています。多言語カスタマーサポートとサージ対応の労働力プールを備えた事業者は、大型イベントの専門業者として繰り返し契約を獲得しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの(約)%影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 代金引換の高い普及率がリバース物流コストを増大 | –0.8% | 農村部および郊外クラスター | 短期(2年以内) |

| サウジ化規制下での宅配ドライバー不足 | –1.1% | 主要都市部および周辺ルート | 中期(2〜4年) |

| 地方第1都市以外での住所データの断片化 | –0.6% | 地方第2・第3都市および遠隔地 | 短期(2年以内) |

| ラストマイル車両への暑熱による資産減価償却 | –0.4% | 中部および東部地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

代金引換の高い普及率がリバース物流コストを増大

現金中心の顧客は複数回の配達試行と安全な現金照合を必要とし、小包1個当たりのマージンを圧迫しています。農村部の配送密度は燃料消費とアイドル時間を増大させ、事業者は都市部のウォレット決済貨物でこれらのルートを内部補助する必要があります。返品貨物のワークフローは運転資金の拘束を複雑化させ、生鮮品の損失リスクを高めています。

サウジ化規制下での宅配ドライバー不足

2024年の歴史的な失業率7%は労働プールを引き締め、サウジ化クォータが宅配車両内での地元雇用要件を引き上げました[4]オープンシグナル、「サウジアラビアにおける固定無線アクセスの現状:2025年6月」、opensignal.com。ドライバー賃金の上昇が三桁の夏の気温と重なり、欠勤率が高まって保険料が膨らんでいます。トレーニングパイプラインは需要に追いつかず、車両拡張を遅らせ、ピーク販売イベント時の配送時間を延ばしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:医療がデジタル治療薬で急成長

Eコマースは引き続き2025年売上高の42.80%を牽引していますが、医療小包は2026年から2031年にかけてCAGR 6.82%で他のすべての垂直市場を上回っています。テレメディスンの処方、コールドチェーン生物製剤、および在宅診断キットは厳格なコンプライアンス要件とともに定期的な需要サイクルを支えています。保健省のデジタルイニシアチブは医薬品のシリアル化追跡を義務付けており、セキュア文書配送への交差販売の経路を開いています。

金融サービスおよび卸売業はそれぞれ装甲輸送プロトコルまたはパレットレベルの混載を必要とし、標準的な小包配送を超えた運送業者のサービスポートフォリオを拡大しています。第一次産業の量は採掘業および農業から生じており、堅牢な包装と返却可能なクレートプログラムが必要です。

目的地別:国境を越えた勢いがネットワークの多様化を強化

国際貨物は2026年から2031年にかけてCAGR 6.78%で成長しており、2025年にサウジアラビアの宅配便・速達・小包(CEP)市場規模の圧倒的な64.90%のシェアを占める国内フローを上回っています。TradeLensなどのブロックチェーン対応税関回廊はダンマームとロッテルダム間の滞留時間を短縮し、荷主がサウジアラビアのハブを紅海の迂回リスク軽減のための拠点として再配置することを可能にしています。国内ルートは住所精度の恩恵を受けていますが、代金引換義務と車両の温度ストレスによるマージン圧縮に悩まされています。国際ルートは通関仲介業および複数区間の付加価値サービスを通じてより高い収益を獲得し、量シェアが国内の支配的地位を下回っていても運送業者の収益性を強化しています。

サウジアラビアの地政学的ポジションは、ジェッダ・イスラム港からGCC各首都への効率的な積み替えリンクを活用した地域再配送契約を引き付けています。越境Eコマースアプリの規制サンドボックスはスケーリング戦略のリスクを軽減し、機敏な運送業者が旧来の官僚主義なしに隣接市場を開拓できるようにしています。優遇貿易協定が最終化されるにつれて、国際小包密度はサウジアラビアの宅配便・速達・小包(CEP)市場全体のネットワーク利用率指標を強化し、国内バックホール最適化にプラスの波及効果をもたらすことが期待されています。

配送速度別:速達が都市部の時間的敏感性により需要を拡大

非速達カテゴリーは2025年収益の74.40%を占めていましたが、速達貨物は2026年から2031年にかけてCAGR 7.38%で上昇し、シェア階層を浸食しています。当日配達のコミットメントは、決済の遅延バッファーを排除するウォレット決済に牽引され、リヤド中心の市場において今や当然のこととなっています。AIを活用したマイクロフルフィルメントノードが締め切り遵守を確保し、予測的負荷分散が日中のピークを平準化しています。

速達の収益プレミアムは自動化と車載テレマティクスへの多額の設備投資を正当化します。非速達事業者はカートン単位の混載によりシェアを守り、リードタイムの延長とコスト効率を取引しています。通信・宇宙・技術委員会のパイロットプログラムにより、速達企業は規制免除のもとでドローンや自律走行バンのプロトタイプを繰り返し試験でき、規模の経済が実現した後の将来的な輸送手段の転換を示唆しています。

荷物重量別:重量貨物が大型プロジェクトパイプラインで増大

軽量小包は電子機器・アパレルのEコマースを背景に、2025年のサウジアラビアの宅配便・速達・小包(CEP)市場シェアの52.10%を確保しました。しかし重量貨物はギガプロジェクトが構造用鉄鋼、空調モジュール、プレキャストパネルを供給するにつれて、2026年から2031年にかけてCAGR 5.84%で拡大しています。中量貨物セグメントは断熱トートと丁寧な取り扱いを必要とする急成長中のミールキットおよび家電注文の恩恵を受けています。

開発中の道路・鉄道複合輸送回廊は重量貨物のスループットリスクをさらに低減し、トンキロ当たりコストを引き下げ、プロジェクト物流を従来の小包ネットワークと統合します。この多様化は収益構成を安定させ、消費者の裁量支出の景気循環的な落ち込みから宅配業者を保護します。

輸送手段別:道路が住所精度で拡大、航空が高価値のニッチ市場を維持

航空は2025年の価値の39.30%を維持していますが、道路輸送が国家住所によるルートの忠実性の恩恵を受けながら2026年から2031年にかけてCAGR 6.55%で拡大するにつれて、緩やかに希薄化が進んでいます。予知保全とタイヤ空気圧テレメトリーを活用した燃料効率の高いトラック車両は、多くの国内ルートでドアツードアの輸送時間の差を縮めています。それでも、製薬生物製剤、高級電子機器、および国際速達小包は依然として航空機の腹部搭載または専用貨物機の輸送能力を優先しています。

鉄道および沿岸フィーダー船は、特別許可のもとで特大または危険貨物を扱うニッチな貢献者にとどまっています。サウジランドブリッジが運行を開始すれば、道路から鉄道への輸送手段転換が加速し、サウジアラビアの宅配便・速達・小包(CEP)市場内の高密度貨物セグメントに代替ルートを提供する可能性があり、長期的なコスト優位性が実現するかもしれません。

モデル別:B2Cが支配、B2Bの複雑性が参入障壁を高める

B2Cトラフィックは2025年のサウジアラビアの宅配便・速達・小包(CEP)市場シェアの58.95%を支配しており、消費者がMENA地域で最高の1人当たりオンライン支出を記録していることと一致しています。ウォレット連携のロイヤリティキャッシュバックがバスケット価値を引き上げ、小包頻度の成長軌道を持続させています。ソーシャルコマースはC2Cチャネルを使うマイクロセラーを育成していますが、絶対的な量は依然として二次的な位置にとどまっています。

B2B貨物は量は少ないものの、平均請求重量が高く、ビジョン2030の地元化政策が頻繁な部品往復輸送を必要とすることから、2026年から2031年にかけてCAGR 3.22%で成長すると予測されています。コンプライアンス文書、校正ツール、および試験サンプルは、ボンデッド施設とISO9001プロセスを持つ事業者を優先するサービスレベル契約を要求します。国内製造が深化するにつれて、B2Bレーンは10年代末までにB2C収益シェアと同等に達する可能性があります。

地理的分析

リヤド州は年間30億件のデジタル取引を処理する1,282か所以上の給油ステーションと6,000か所の電子政府サービスポータルを抱え、安定したラストマイルの書類手続きと小口小包ストリームを供給することで、量密度の中核を担っています。炭化水素クラスターと冶金プラントが集積する東部州は、ボンデッドヤードと大型貨物回廊に依存しており、B2B収益を階層の上位に押し上げています。

北部国境州は戦略的に配置された92か所の給油拠点を活用し、紅海ルートが不安定な際の代替として、イラクおよびヨルダンへの国境越えの荷物受け渡しを円滑にしています。ジャザン州は農産物の集約と港湾の冷凍コンテナ能力を融合させ、南向きの生鮮果物輸出と北向きの加工食品フローを支援しています。 接続性の格差が依然として存在しています。リヤドは一貫品質の固定無線アクセスが55.3%であるのに対し、メッカは36.4%にとどまっており、宅配業者のITチームはリアルタイムの車両テレメトリーアップロードを維持するためにマルチSIM冗長性を導入することを余儀なくされています。こうした地理的な特性により、ルート計画担当者はサウジアラビアの宅配便・速達・小包(CEP)市場全体でブラインドスポットへの露出を最小化するために、帯域幅の大きいマニフェスト更新を段階的に行い、配送シーケンスを調整する必要があります。

競争環境

サウジアラビアの宅配便・速達・小包(CEP)市場は引き続き適度に集約されており、グローバルインテグレーターが国境間の航空輸送を支配する一方、国内プレーヤーは都市中心部のラストマイルと代金引換照合で優位性を発揮しています。技術——毎時4,000個の小包を処理できるロボット仕分け機からAI駆動の配送まで——が主要な差別化要因であり、Aramexが2025年1月に公開したKSAのロボットハブが1日96,000個のアイテムを処理することがその証拠です。

国際ブランドは戦略的な不動産を確保しています。DHL Groupは多年度にわたる湾岸インフラにUSD 5億7,100万を投じる予定であり、FedExはキング・サルマン国際空港に設置予定の地域ハブに連結した初の専用サウジアラビア貨物便を就航させました。地元チャンピオンは国家機関と提携しています。マースクが2025年7月にSaudi Postと締結した覚書は、クラウドソーシングのライダー、郵便支局、およびボンデッド倉庫を統合Eコマースゲートウェイに組み込みます。

ホワイトスペースの収益性は、医薬品コールドチェーン、リバース物流、建設プロトタイプ輸送にあります。これらは認定施設と動的ルート調整を必要とするセグメントであり、後発参入者にとって高い参入障壁となっています。規制サンドボックスによりドローン、自律走行型歩道ロボット、スマートロッカーのパイロットが許可されており、破壊的挑戦者がサウジアラビアの宅配便・速達・小包(CEP)市場全体で水平展開するに先立ち、ニッチなボリュームの断片を獲得するための滑走路が提供されています。

サウジアラビアの宅配便・速達・小包(CEP)業界リーダー

Saudi Post- SPL(Naqel Express含む)

Aramex

SMSA Express Transportation Company Ltd.

DHL Group

Kadi Group Holding(Zajil Express含む)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:FedExはサウジアラビアでの直接サービスモデルへの移行を完了し、専用フライトを就航させ、キング・サルマン国際空港に物流ハブを設置することを発表しました。

- 2025年7月:マースク・サウジアラビアとSaudi Post Companyが覚書に署名し、王国全土および広範なGCC地域でEコマース物流とラストマイルソリューションを統合することになりました。

- 2025年6月:DHL Groupは2030年までにUSD 5億7,100万の湾岸ネットワーク投資を確認し、サウジアラビアとUAEの速達、貨物、契約物流、Eコマース部門を対象としています。

- 2025年1月:Aramexはリヤドに毎時4,000個の小包を処理できる120台のAGV(自律搬送車)を備えたロボット仕分け施設を公開し、スケーリングにおける自動化の重要な役割を強調しました。

サウジアラビアの宅配便・速達・小包(CEP)市場レポートの調査範囲

目的地のセグメントとして、国内および国際がカバーされています。配送速度のセグメントとして、速達および非速達がカバーされています。モデルのセグメントとして、企業間取引(B2B)、企業・消費者間取引(B2C)、消費者間取引(C2C)がカバーされています。荷物重量のセグメントとして、重量貨物、軽量荷物、中量荷物がカバーされています。輸送手段のセグメントとして、航空、道路、その他がカバーされています。エンドユーザー産業のセグメントとして、Eコマース、金融サービス(BFSI)、医療、製造業、第一次産業、卸売・小売業(オフライン)、その他がカバーされています。| 国内 |

| 国際 |

| 速達 |

| 非速達 |

| 企業間取引(B2B) |

| 企業・消費者間取引(B2C) |

| 消費者間取引(C2C) |

| 重量貨物 |

| 軽量荷物 |

| 中量荷物 |

| 航空 |

| 道路 |

| その他 |

| Eコマース |

| 金融サービス(BFSI) |

| 医療 |

| 製造業 |

| 第一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| 目的地 | 国内 |

| 国際 | |

| 配送速度 | 速達 |

| 非速達 | |

| モデル | 企業間取引(B2B) |

| 企業・消費者間取引(B2C) | |

| 消費者間取引(C2C) | |

| 荷物重量 | 重量貨物 |

| 軽量荷物 | |

| 中量荷物 | |

| 輸送手段 | 航空 |

| 道路 | |

| その他 | |

| エンドユーザー産業 | Eコマース |

| 金融サービス(BFSI) | |

| 医療 | |

| 製造業 | |

| 第一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 |

市場の定義

- 宅配便・速達・小包 - 宅配便・速達・小包(CEP)サービスは、しばしばCEP市場と呼ばれており、小型商品(小包・荷物)の輸送を専門とする物流・郵便サービスプロバイダーを指します。(1)70kg/154ポンド以下の重量の積荷・小包・荷物、(2)企業顧客向けパッケージ、すなわち企業間取引(B2B)および企業・消費者間取引(B2C)、ならびに個人顧客向けパッケージ(C2C)、(3)非速達小包配送サービス(標準および繰延)および速達小包配送サービス(日付指定速達および時刻指定速達)、(4)国内および国際積荷の市場全体の規模(USD)および市場量(小包数)を捕捉しています。

- 人口統計 - 総市場需要を分析するために、人口成長と予測が調査され、この業界トレンドに提示されています。性別(男性・女性)、開発地域(都市・農村)、主要都市などのカテゴリーにわたる人口分布、人口密度、最終消費支出(成長率とGDP比%)などの主要パラメーターが示されています。このデータは需要・消費支出の変動と潜在的需要の主要ホットスポット(都市)を評価するために使用されています。

- 国内宅配市場 - 国内宅配市場とは、研究対象地域(報告書の範囲に応じた国または地域)の境界内で出発地と目的地の両方がある宅配便・速達・小包(CEP)の積荷を指します。(1)70kg/154ポンド以下の重量の積荷・小包・荷物(軽量荷物、中量荷物、重量貨物を含む)、(2)企業顧客向けパッケージ、すなわち企業間取引(B2B)および企業・消費者間取引(B2C)、ならびに個人顧客向けパッケージ(C2C)、(3)非速達小包配送サービス(標準および繰延)および速達小包配送サービス(日付指定速達および時刻指定速達)の市場規模(USD)および市場量(小包数)を捕捉しています。

- Eコマース - このエンドユーザー産業セグメントは、オンライン販売チャネルを通じてEコマース事業者が宅配便・速達・小包(CEP)サービスに費やした外部(アウトソーシング)物流支出を捕捉しています。範囲には(i)企業のオンライン顧客注文が履行されるサプライチェーン、(ii)製造地点から消費者への配送地点まで製品を届けるプロセスが含まれます。在庫管理(繰延および時間的制約のある両方)、配送、および流通の管理が含まれます。

- 輸出トレンドと輸入トレンド - 経済の全体的な物流パフォーマンスは、貿易パフォーマンス(輸出および輸入)と正の有意な(統計的)相関があります。したがって、この業界トレンドでは、主要商品・商品グループの総貿易額と主要貿易パートナーが、研究対象地域(報告書の範囲に応じた国または地域)について、主要な貿易・物流インフラ投資と規制環境の影響とともに分析されています。

- 金融サービス(BFSI) - このエンドユーザー産業セグメントは、BFSI事業者が宅配便・速達・小包(CEP)サービスに費やした外部(アウトソーシング)物流支出を捕捉しています。CEPは機密文書・ファイルの配送において金融サービス産業にとって重要です。このセクターの事業者は、(i)金融取引(金融資産の創出、清算、または所有権の変更に関わる取引)または金融取引の促進、(ii)金融仲介、(iii)年金保険および保険の引受によるリスクの共有、(iv)金融仲介、保険、従業員給付プログラムを促進・支援する専門サービスの提供、(v)通貨管理——金融当局——に従事しています。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性があり、一方で下落は短期的な収益性の向上と消費者に最良の取引を提供するための市場競争の激化をもたらす可能性があります。したがって、審査期間中の燃料価格の変動が、原因と市場への影響とともに研究・提示されています。

- 経済活動別GDP分布 - 研究対象地域(報告書の範囲に応じた国または地域)における名目国内総生産と主要経済セクターへのその分布が、この業界トレンドで調査・提示されています。GDPは物流産業の収益性と成長と正の相関があるため、このデータは物流需要への潜在的な主要貢献セクターを分析するための投入産出表・供給使用表と合わせて使用されています。

- 経済活動別GDP成長率 - 研究対象地域(報告書の範囲に応じた国または地域)の主要経済セクターにわたる名目国内総生産の成長率が、この業界トレンドで提示されています。このデータはすべての市場エンドユーザー(ここで考慮されている経済セクター)からの物流需要の成長を評価するために活用されています。

- 医療 - このエンドユーザー産業セグメントは、医療事業者(病院、クリニック、医療センター)が宅配便・速達・小包(CEP)サービスに費やした外部(アウトソーシング)物流支出を捕捉しています。範囲には、医療用品・備品(外科用品・器具、手袋、マスク、注射器、機器を含む)の繰延および時間的制約のある移動に関わるCEPサービスが含まれます。このセクターの事業者は、(i)医療ケアを専門的に提供するもの、(ii)訓練された専門家によるサービスの提供、(iii)必要な専門知識を持つ医療従事者の労働投入を含むプロセス、(iv)業界に含まれる従事者が保有する学位に基づいて定義されます。

- インフレ率 - 卸売物価インフレ率(生産者物価指数の前年比変化)と消費者物価インフレ率の両方の変動が、この業界トレンドで提示されています。このデータはインフレ環境を評価するために使用されており、サプライチェーンの円滑な機能において重要な役割を果たし、物流の運用コストコンポーネント(タイヤ価格、ドライバーの賃金・給付、エネルギー・燃料価格、維持管理費、通行料、倉庫賃料、通関手続き、転送料、宅配料率など)に直接影響を与え、貨物・物流市場全体に影響を及ぼします。

- インフラ - インフラは経済の物流パフォーマンスに重要な役割を果たすため、道路延長、路面カテゴリー別道路延長の分布(舗装済み対未舗装)、道路分類別道路延長の分布(高速道路対幹線道路対その他の道路)、鉄道延長、主要港が取り扱ったコンテナ量、主要空港が取り扱ったトン数などの変数が、この業界トレンドで分析・提示されています。

- 国際速達サービス市場 - 国際速達サービス市場とは、研究対象地域(報告書の範囲に応じた国または地域)の境界外に出発地または目的地がある宅配便・速達・小包(CEP)の積荷を指します。(1)70kg/154ポンド以下の重量の積荷・小包・荷物(軽量荷物、中量荷物、重量貨物を含む)、(ii)地域間および地域内積荷の市場規模(USD)および市場量(小包数)を捕捉しています。

- 主要業界トレンド - 「主要業界トレンド」と題された報告書セクションには、市場規模の推計と予測をより適切に分析するために調査されたすべての主要変数・パラメーターが含まれています。すべてのトレンドは、研究対象地域(報告書の範囲に応じた国または地域)について、時系列データまたは最新の入手可能なデータポイントの形式で、簡潔な市場関連コメンタリーとともにパラメーターの分析として提示されています。

- 主要戦略的動向 - 競合他社との差別化や一般的な戦略として企業が実施する行動は、主要戦略的動向(KSM)と呼ばれます。これには(1)合意、(2)拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場の主要プレーヤー(物流サービスプロバイダー、LSP)が厳選され、KSMが調査・提示されています。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国の国際競争力を決定します。物流パフォーマンスは、市場全体で採用されているサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響を受けます。したがって、この業界トレンドでは、研究対象地域(報告書の範囲に応じた国・地域)の物流パフォーマンスが審査期間にわたって分析・提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業(ハイテク・テクノロジーを含む)事業者が宅配便・速達・小包(CEP)サービスに費やした外部(アウトソーシング)物流支出を捕捉しています。対象となるエンドユーザー事業者は、材料または物質を新製品に化学的、機械的、または物理的に変換することを主に行う事業者です。物流サービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料の円滑な流れを維持し、完成品を流通業者やエンドカスタマーに時機を得て届け、ジャストインタイム製造のための原材料をクライアントに保管・供給するという重要な役割を担っています。

- その他エンドユーザー - その他エンドユーザーセグメントは、建設、不動産、教育サービス、および専門サービス(行政、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)が宅配便・速達・小包(CEP)サービスに費やした外部(アウトソーシング)物流支出を捕捉しています。物流サービスプロバイダー(LSP)は、これらの産業への・からの時間的制約のある物資・文書の信頼性の高い移動において、機器・資源の輸送、機密文書・ファイルの配送などの重要な役割を担っています。

- 第一次産業 - このエンドユーザー産業セグメントは、AFF(農業、漁業、林業)および採取産業(石油・ガス、採石、採掘)事業者が宅配便・速達・小包(CEP)サービスに費やした外部(アウトソーシング)物流支出を捕捉しています。対象となるエンドユーザー事業者は、(i)農作物の栽培、家畜の飼育、木材の収穫、自然の生息地からの魚・その他の動物の漁獲、および関連する支援活動に主に従事する事業者、(ii)石炭や鉱石などの天然鉱物固体、原油などの液体鉱物、天然ガスなどのガスを採掘・採取する事業者です。ここでは、物流サービスプロバイダー(LSP)が(i)製造業者・サプライヤーから生産者への投入物(種子、農薬、肥料、機器、水)の最適・継続的な流れのための取得、保管、取り扱い、輸送、流通活動において重要な役割を果たし、産出物(農産物、農業関連商品)を流通業者・消費者へ円滑に流通させる、(ii)上流から下流までのすべての段階をカバーし、機械、掘削機器、採掘鉱物、原油・天然ガス、および精製・加工済み製品の一地点から別の地点への輸送において重要な役割を果たします。これには、輸送・保管される商品の賞味期限に応じて必要な場合の温度管理および非温度管理物流の両方が含まれます。

- 生産者物価インフレ - 生産者の観点からのインフレ、すなわち一定期間にわたる生産者の産出物に対して受け取る平均販売価格を示します。生産者物価指数の年間変化(前年比)は、「インフレ率」業界トレンドにおける卸売物価インフレとして報告されています。WPIは価格の動きを最も包括的な方法で捉えるため、政府、銀行、産業界、ビジネス界で広く使用されており、貿易、財政、その他の経済政策の立案において重要と見なされています。このデータはインフレ環境をより深く理解するために消費者物価インフレと合わせて使用されています。

- セグメント別収益 - セグメント別収益は、市場内のすべての主要プレーヤーについて三角測量または計算され提示されています。研究対象地域(報告書の範囲に応じた国または地域)において、研究の基準年に企業が獲得した宅配便・速達・小包(CEP)市場固有の収益を指します。財務状況、サービスポートフォリオ、従業員規模、車両規模、投資、進出国数、主要対象経済国など、企業が年次報告書やウェブサイトで報告した主要パラメーターの調査・分析を通じて算出されます。財務開示が乏しい企業については、D&B フーバーズ、ダウ・ジョーンズ・ファクティバなどの有料データベースを活用し、業界・専門家とのインタラクションを通じて検証されています。

- 輸送・保管セクターのGDP - 輸送・保管セクターのGDPの価値と成長は、貨物・物流市場規模と直接的な関係があります。したがって、この変数は、価値(USD)およびGDP総額に対するシェア%として、この業界トレンドで審査期間にわたって調査・提示されています。データは投資、開発、および現在の市場状況に関する簡潔で関連性のあるコメンタリーで補完されています。

- Eコマース産業のトレンド - インターネット接続の向上とスマートフォン普及の急増、可処分所得の増加が相まって、世界のEコマース市場は目覚ましい成長を遂げています。オンラインショッパーは注文の迅速・効率的な配達を求めており、物流サービス、特にEコマースフルフィルメントサービスに対する需要が増加しています。したがって、研究対象地域(報告書の範囲に応じた国または地域)のEコマース産業の総商品取引額(GMV)、歴史的・予測成長率、主要商品グループの内訳が、この業界トレンドで分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを含み、物流産業は工場への原材料の効率的な流れと製造品の流通業者・消費者への輸送を確保しています。両産業の需要と供給は高度に相互に関連しており、シームレスなサプライチェーンにとって重要です。したがって、総付加価値(GVA)、GVAの主要製造セクターへの内訳、および審査期間中の製造業の成長が、この業界トレンドで分析・提示されています。

- 卸売・小売業(オフライン) - このエンドユーザー産業セグメントは、オフライン販売チャネルを通じて卸売業者および小売業者が宅配便・速達・小包(CEP)サービスに費やした外部(アウトソーシング)物流支出を捕捉しています。対象となるエンドユーザー事業者は、通常変換なしで商品を卸売・小売することと、商品の販売に付随するサービスの提供を主に行う事業者です。物流サービスプロバイダー(LSP)は、物資の調達、輸送、注文フルフィルメント、倉庫・保管、需要予測、在庫管理などの活動をカバーし、生産拠点から流通業者へ、最終的にエンドカスタマーへの物資・完成品の信頼性の高い移動において重要な役割を担っています。

| キーワード | 定義#テイギ# |

|---|---|

| 車軸荷重 | 車軸荷重とは、特定の車軸に接続された車輪を通じて路面に作用する総荷重(重量)を指します。世界中に車軸荷重の監視システムが整備されており、関係する規制当局が定めた限度を超えた場合は罰則・罰金が科される場合があります。道路による貨物輸送において、車軸荷重の限度を把握することは、(i)利益を最大化するために車両への積載を最適化する、(ii)限度超過と関連する罰金の可能性を回避する、(iii)車両の消耗を防ぐ、(iv)路面への損傷を回避して顕著な公共維持管理・修繕コストを削減する、(v)より良いターンアラウンドタイムを達成するという点でコストの重要な決定要因となり得ます。 |

| バックホール | バックホールとは、輸送車両が元の目的地から元の出発地点に戻る際の移動のことであり、地域の貨物エコシステムの可視性によって、全積載、部分積載、または空荷(全行程または一部)が含まれる場合があります。この点で、空のコンテナを出発地点に戻すことはデッドヘッディングとして知られており、各地域でのコンテナ不足を考慮すると重要な要素であり、コスト上昇と最適利益達成の不足をもたらしています。一般的に、運送業者はバックホールに割引を提供し、帰路の貨物を確保します。 |

| 船荷証券(BOL) | 船荷証券は、運送業者が荷送人に対して貨物の受領を認める法的契約書類として発行され、両者間の運送契約の証拠となります。大まかに言うと、(i)輸送される貨物の種類、数量、その他の仕様、(ii)目的地および積荷の条件、(iii)保険および通関目的に使用できる積荷処理に必要なすべての情報を含む運送業者とドライバーの情報、(iv)貨物が損傷なく荷受人への配送準備が整っているという保証が詳述されています。この点で、船主手配船荷証券(HBL)は、フレートフォワーダーまたは非船舶運航一般貨物業者(NVOCC)が荷送人への積荷受領を確認するために発行する書類です。複数の荷送人からの積荷が関与する場合は、マスター船荷証券(MBL)が使用される場合があり、これは運送業者が処理するすべての積荷(共通の目的地への)の統合版であり、輸送を予約した者に応じて運送業者からフレートフォワーダーまたは荷送人に発行されます。 |

| バンカリング | バンカリングとは、船舶の推進システムに電力を供給する燃料を補給するプロセスです。これには、船上の利用可能なタンクへの燃料の積載と配分の物流が含まれます。この点で、(i)バンカー燃料とは技術的に船舶で使用されるあらゆる種類の燃料油を指します。その名前は船舶や港での保管容器に由来しており、蒸気機関の時代には石炭庫でしたが、現在はバンカー燃料タンクになっています。(ii)バンカーとは、燃料を保管するための船舶上のスペース(タンク)を指します。(iii)バンカートレーダーとはバンカー(燃料)の取引を行う人を指します。(iv)バンカーコールとは、貨物船がバンカー油または物資を補給するために港に停泊または係留する際に行われます。(v)バンカリングサービスとは、要求された品質と量のバンカーを船に供給することです。バンカリングは、バンカー拠出金(BUC)/燃料調整係数(FAF)/バンカー調整係数(BAF)が船会社によってバンカーコストの変動の影響を相殺するために適用されることから、荷送人に適用される運賃率の観点から重要です。 |

| カボタージュ | ある国に登録された輸送手段が別の国の国内領土で行う輸送。カボタージュ法は国内貨物輸送を自国籍で登録された(時には建造・乗組員も自国の)車両に限定する場合がありますが、規制は産業・商品グループ・国によって異なり、外国籍車両がサービス提供できるカボタージュの最大許容割合を規定する場合もあります。 |

| Cコマース | コラボレーティブコマース(Cコマースとも呼ばれます)は、(i)企業の内部人員、ビジネスパートナー、および取引コミュニティ(業界、業界セグメント、サプライチェーン、またはサプライチェーンセグメント)全体の顧客間で電子的に可能となったビジネスインタラクションを表します。(ii)新技術を効率的に使用することでグローバル経済を活用するためのサプライ・流通チャネルの最適化です。Cコマースの利点としては、(i)組織の効率性と収益性の最大化、(ii)企業が協力できるよう物理チャネルとの技術統合、(iii)ウェブを仲介として使用した在庫や製品仕様などの情報交換の増加、(iv)より幅広い顧客層にアプローチすることによる競争力の向上などが挙げられます。ピアツーピアコマースとも呼ばれるCコマースの例としては、(i)消費者同士で物を貸し借りできる企業、または中古品の販売を可能にするMeta(旧Facebook)マーケットプレイスなどのマーケットプレイス、(ii)DoorDashがマクドナルドやチポトレなどの多くの大手ブランドと提携してファストフードデリバリーを提供し、Cコマースでビジネスモデルを構築した事例などがあります。同社はその後、レストランから小売業者へとデリバリーサービスを拡大し、企業にドライバーの「フリート」を提供するようになりました。 |

| 宅配業者 | 小包・荷物・積荷(70kg以下)を配送する企業・会社であり、国内または国際的に商業契約に基づいて迅速なドアツードアの集荷・配送サービスを提供します。例としては、DHL Group、FedEx、United Parcel Service of America, Inc.、USPS、International Distributions Services、J&T Express、SF Expressなど多数があります。 |

| クロスドッキング | クロスドッキングは物流管理における実践であり、入荷した配送車両から荷を降ろし、従来の倉庫管理手法を省略して直接出荷配送車両に積み込む作業を含み、時間とコストを節約します。入荷と出荷の両方の移動の緊密な同期が必要です。倉庫・保管(および関連する付加価値サービス)に関するコスト削減において非常に重要です。 |

| クロストレード | 第三国に登録された車両が2つの異なる国間で行う国際輸送。第三国とは、積荷国・出発国および荷卸国・到着国以外の国を指します。クロストレード法は国際貨物輸送を各国の登録車両(時には建造・乗組員も自国の)に限定する場合がありますが、規制は産業・商品グループ・国によって異なり、外国籍車両がサービス提供できるクロストレードの最大許容割合を規定する場合もあります。 |

| 通関 | 税関を通じて貨物を申告・通関させるプロセス。輸入許可証・許可書の提示、輸入関税の支払い、および貨物の性質に応じた必要書類の提出などの指定手続きを通じて税関から貨物の放出を得ることに関わる手続きを含みます。この点で、税関ブローカーとは、輸出入業者を代理して行動する権限を各国の関係省庁から付与された個人または会社を指します。 |

| 危険物 | 危険物(または有害物質、HAZMAT)には、引火性液体・固体、ガス(圧縮、液化、加圧溶解)、腐食性物質、酸化性物質、爆発性物質および製品、水と接触すると引火性ガスを放出する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他の危険物および製品が含まれます。 |

| ファーストマイル配送 | ファーストマイル配送とは、(i)貨物・積荷・輸送物・宅配の最初の段階、(ii)商店の敷地または倉庫から次のフルフィルメントセンター・倉庫・ハブへの貨物輸送、(iii)地域の流通センターから店舗への商品輸送(小売業者の場合)、(iv)工場から流通センターへの完成品輸送(製造業者の場合)、(v)エンドカスタマーの自宅または店舗からの商品の集荷とその後の倉庫または保管場所への移動(引越し・梱包業者)、(vi)小売業者から商品を集荷してエンドコンシューマーへの配送のためにサードパーティ物流プロバイダーや宅配サービスプロバイダーに移送するプロセス(Eコマース)を指します。小包が次の倉庫または宅配業者のハブに到着すると、仕分けられて顧客の玄関先に届くまでさらに輸送されます。例えば、UPSを宅配業者として選択した場合、ファーストマイル配送とは製品がメーカー・小売業者の倉庫からUPSの倉庫・フルフィルメントセンターへ配送されることになります。 |

| ラストマイル配送 | ラストマイル配送とは、小包が輸送ハブ(倉庫、流通センター、またはフルフィルメントセンター)から最終目的地(通常は個人宅、小売店、事業所、または宅配ロッカー)に移動する配送プロセスの最後のステップを指します。ファーストマイル、ミドルマイル、ラストマイル配送全体のプロセスに関わる総コストの約半分を占めますが、商品、ビジネスモデル、および類似の要因に基づいて配送ごとに異なる場合があります。 |

| ミルクラン | ミルクランは、リーン管理の原則を物流に適用し、さまざまなサプライヤーから1人の顧客へ混載積荷を輸送するために使用される配送方法です。各サプライヤーが1人の顧客のニーズを満たすために毎週トラックを送る代わりに、1台のトラック(または車両)がサプライヤーを訪問してその顧客の積荷を集荷します。この輸送方法は、1台のタンクローリーが複数の酪農場から牛乳加工会社への配送のために牛乳を収集していた酪農業の慣行からその名前が付けられました。ミルクランは物流を処理するより効率的な方法ですが、適切な計画が必要です。ルートに複数の会社の商品が含まれる場合、費用分担および協同配送の取り決めのその他の側面について合意が必要です。グループがこれらの問題を解決すれば、この配送方法は運用コストとリソースを共有することで全員の時間とコストを節約できます。 |

| マルチカントリーコンソリデーション | マルチカントリーコンソリデーション(MCC)は、複数の原産国から貨物をまとめてフルコンテナロード(FCL)を構築するコスト効果の高いソリューションです。MCCは複数の国から少量の貨物を輸入しているが、より経済的なFCL運賃率を利用したい企業に最も適しています。コスト面以外の利点としては、(i)各原産地から最終目的地への物流を心配することなく、より幅広い原産国からサプライヤーを選択する柔軟性、(ii)事業運営にとって多くの異なる国から最も適したサプライヤーを選択できる能力が挙げられます。MCCによる調達オプションの拡大は、競争の激しいグローバル市場で必要とされる柔軟性を提供します。 |

| Qコマース | Qコマース(クイックコマースとも呼ばれます)は、通常1時間以内という迅速な配送を重視したEコマースの一形態です。Qコマースサービスを提供する企業は垂直統合モデルを持つ場合もあれば、サードパーティ配送プラットフォーム(アウトソーシング物流)を使用する場合もあります。利点としては、(i)競争力のある独自の強み(USP)、(ii)より高い利益率の可能性、(iii)より良い顧客体験、(iv)製品の確実な入手可能性、(v)トレーサビリティ、(vi)スケーラビリティが挙げられます。 |

| リバース物流 | リバース物流はサプライチェーン管理の一形態であり、顧客から販売者または製造業者に商品を戻すことを伴い、循環経済の原則(3R)、すなわちリサイクル、再使用(再利用、再販)、削減または修理を含む場合があります。この点で、リバースコマース(またはリコマース)とは、以前に所有されていたアイテムを物理的またはオンラインのマーケットプレイス・流通チャネルを通じて、再使用、リサイクル、または再販する購買者に販売することです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因が入手可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目ベースです。インフレは価格の一部と見なされており、各国の平均販売価格(ASP)は予測期間を通じて変動します。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、研究対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は研究対象市場の全体像を把握するために、各階層および機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム