パブリックWi-Fi市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

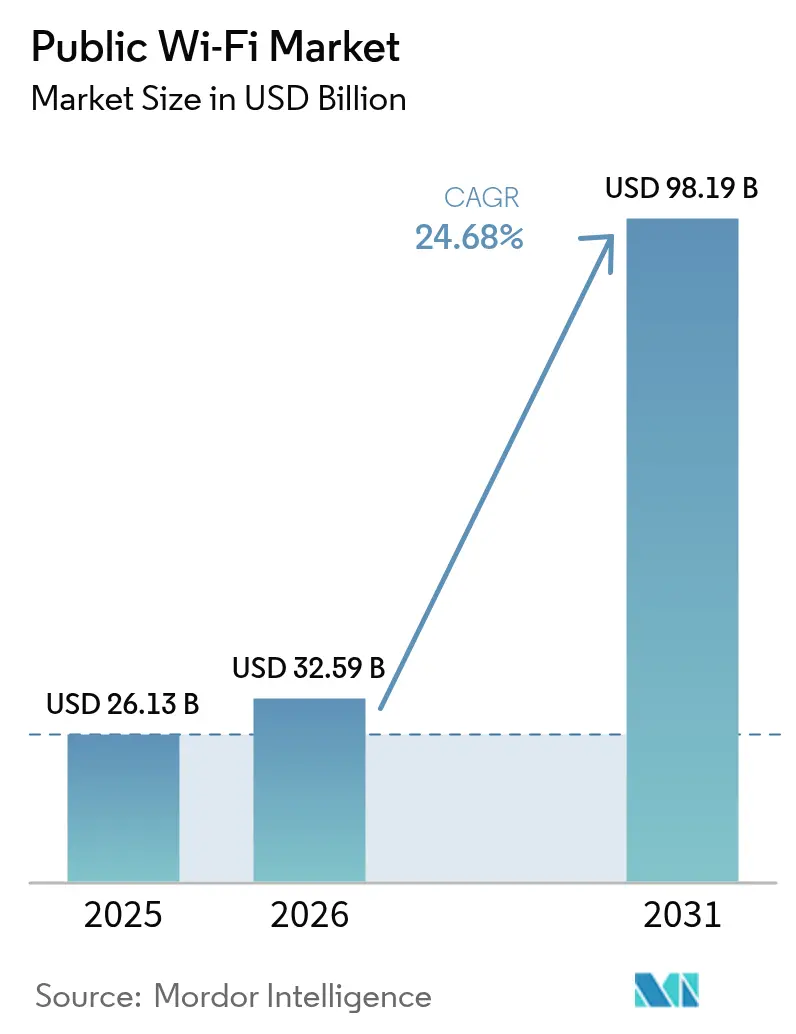

| 市場規模 (2026) | 32.59 十億米ドル |

| 市場規模 (2031) | 98.19 十億米ドル |

| 成長率 (2026 - 2031) | 24.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるパブリックWi-Fi市場分析

パブリックWi-Fi市場規模は2026年に325億9,000万米ドルと推定されており、2025年の261億3,000万米ドルから成長し、2031年には981億9,000万米ドルに達する見通しです(2026〜2031年のCAGRは24.68%)。スマートシティ向け資金調達の加速、Wi-Fi 6EおよびWi-Fi 7の急速な普及、ならびにAIネイティブのクラウド管理プラットフォームが総所有コストを再定義する一方、オープンローミング標準が高密度会場における収益化の手段を拡大しています。ハードウェアのリフレッシュサイクル、サブスクリプション型Wi-Fi-as-a-Service(WaaS)、およびエッジアナリティクスが組み合わさることで、パブリックWi-Fi市場は二桁成長軌道を維持しています。政府主導のブロードバンドプログラムと民間企業のアップグレードが好循環の需要ループを形成し、ベンダーはAI自動化をアクセスポイント、コントローラー、およびアナリティクスレイヤーに直接統合するよう促されています。エネルギー効率指令と6GHz帯域ライセンス取得上の障壁は逆風となっていますが、進行中のCAPEXからOPEXへの移行により、ネットワーク計画者は大規模な初期投資から保護され、長期展開ロードマップへの信頼が維持されています。

主要レポートのポイント

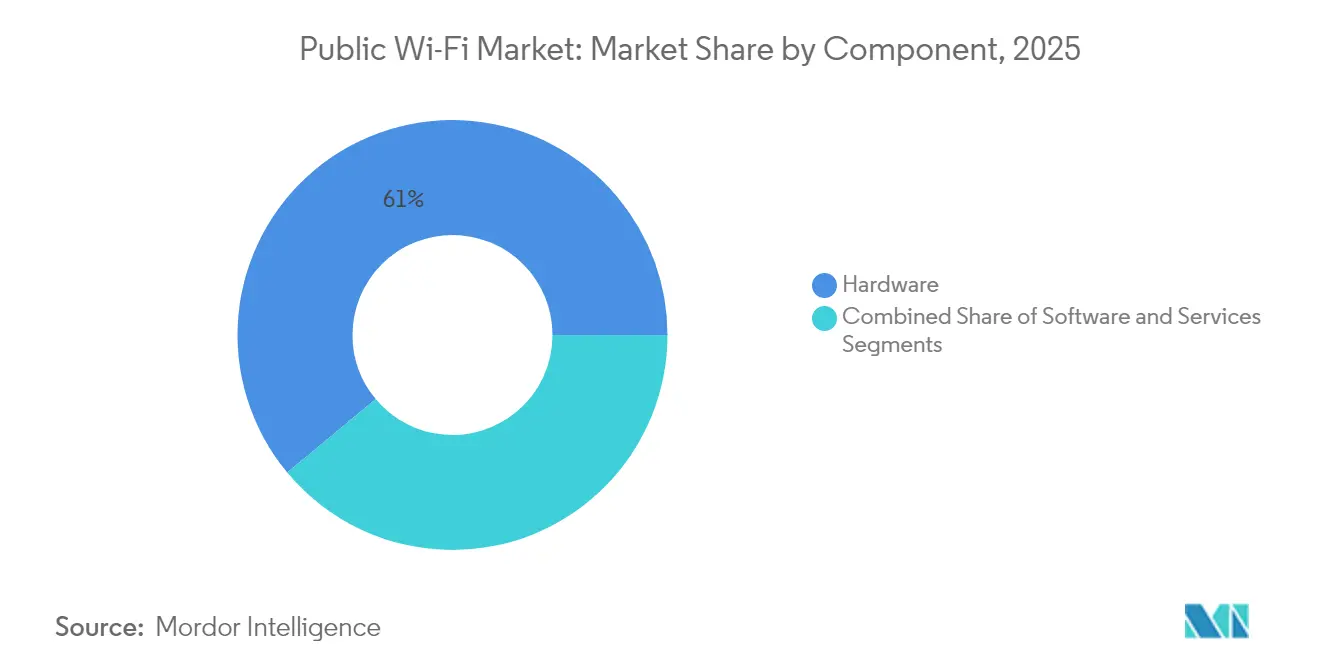

- コンポーネント別では、ハードウェアが2025年のパブリックWi-Fi市場売上高において61.05%でリードし、ソフトウェアは2031年にかけて26.1%のCAGRで拡大する見込みです。

- 展開モデル別では、クラウド管理型プラットフォームが2025年のパブリックWi-Fi市場において60.10%のシェアを獲得し、ハイブリッドアーキテクチャが26.3%のCAGRで最も急速に成長しています。

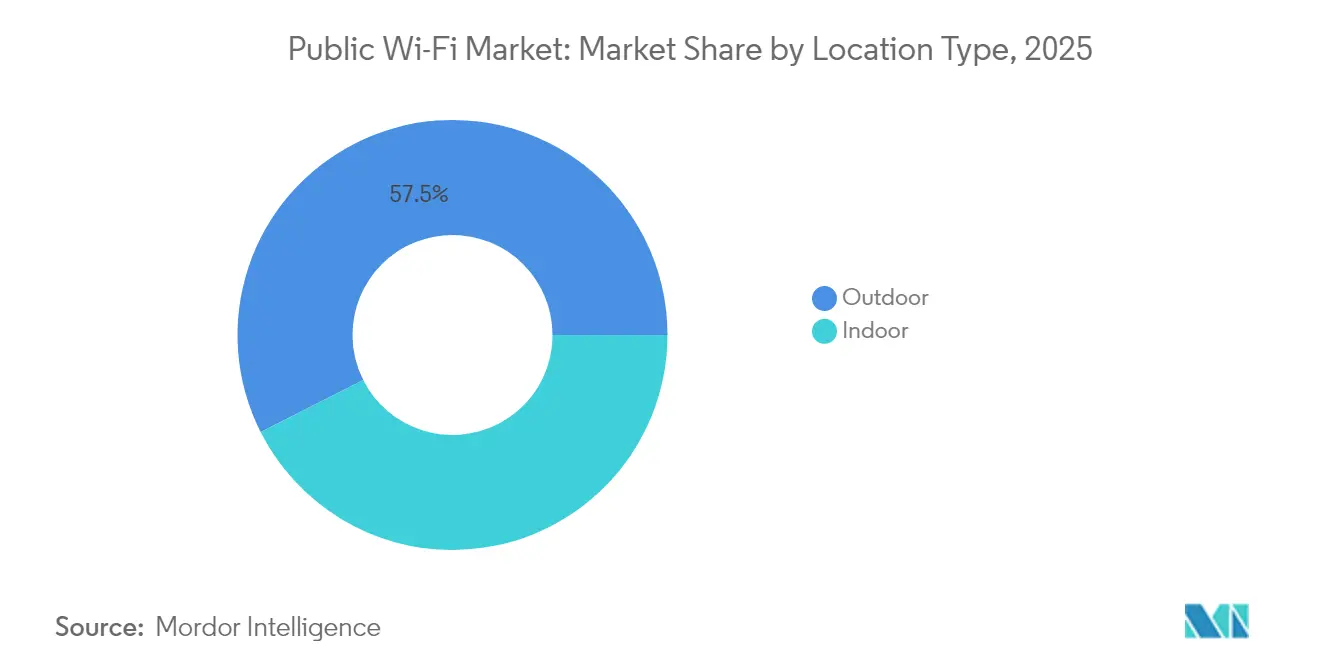

- ロケーションタイプ別では、屋外設置が2025年のパブリックWi-Fi市場売上高の57.45%を占め、スマートシティプロジェクトに牽引されて25.6%のCAGRで拡大する見込みです。

- エンドユーザー垂直市場別では、テレコムおよびITが2025年のパブリックWi-Fi市場の28.30%を占め、交通・物流分野が2031年に向けて27.2%のCAGRでトップとなる見込みです。

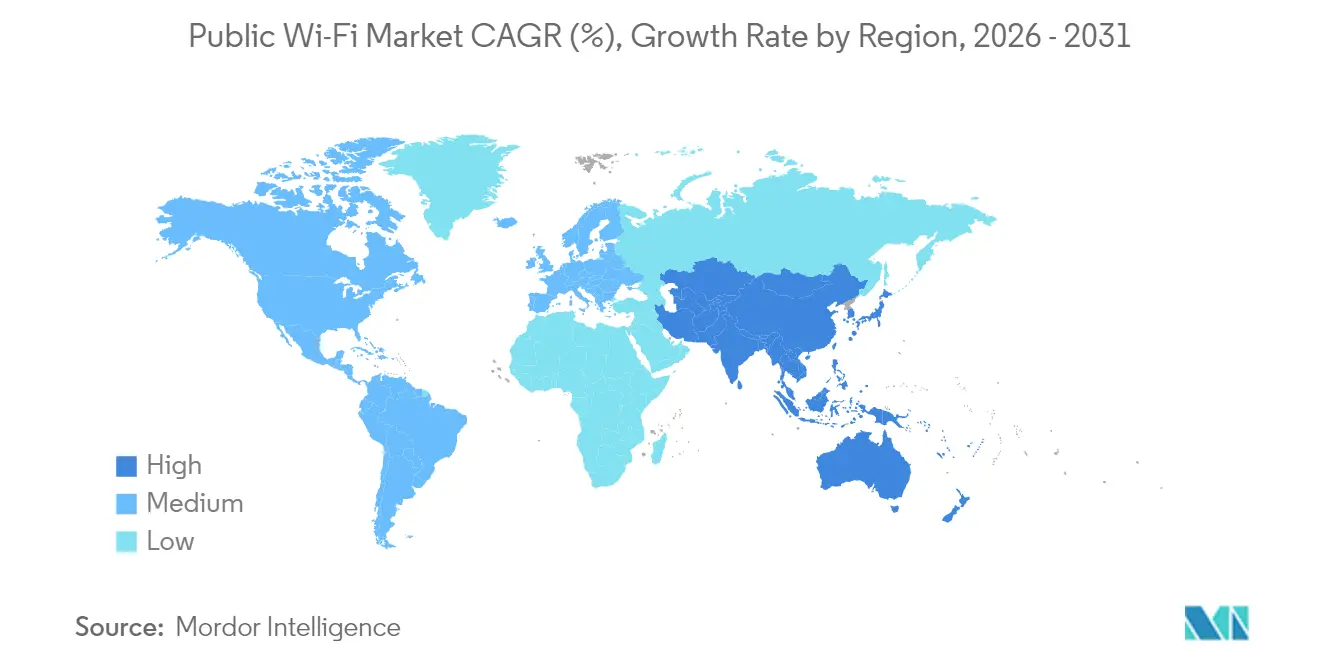

- 地域別では、北米が2025年のパブリックWi-Fi市場において売上高の37.90%でリードし、アジア太平洋が2031年にかけて26.2%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルパブリックWi-Fi市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートシティが資金援助するパブリックWi-Fiの展開 | +4.2% | グローバル(北米、中国、インドでの早期成果) | 中期(2〜4年) |

| 急増するコネクテッドデバイストラフィックによるネットワークオフロードの牽引 | +6.8% | グローバル | 短期(2年以内) |

| Wi-Fi 6E〜7のアップグレードとAI自動化によるネットワークROIの向上 | +5.1% | 北米およびEU(アジア太平洋への波及を含む) | 中期(2〜4年) |

| サブスクリプション型Wi-Fi-as-a-ServiceによるCAPEXの削減 | +3.9% | グローバル(北米および欧州での早期採用) | 長期(4年以上) |

| オープンローミングの普及によるシームレスな収益化の解放 | +2.7% | 先進国市場 | 長期(4年以上) |

| エッジアナリティクスとユーザーテレメトリーを活用した広告収益ストリーム | +2.4% | アジア太平洋中心(中東・アフリカへの波及を含む) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートシティが資金援助するパブリックWi-Fiの展開

国および地方自治体は大規模なWi-Fi整備に補助金を提供しており、ハードウェアおよびサービスに対する複数年にわたる需要を保証しています。424億5,000万米ドルのBEADプログラムは、ルイジアナ州に13億5,500万米ドル、ネバダ州に4億1,660万米ドルの補助を割り当て、パブリックWi-Fiを主要な接続レイヤーとして位置づけています。[1]Sarah Bolton、「BEADプログラム州承認状況 2024」、Broadband Now、broadbandnow.com フィリピンおよびスペインでも同様のコミットメントが生まれており、エネルギー効率に優れた設計でEU指令を満たすエンタープライズグレードのアクセスポイントの供給パイプラインが確保されています。3〜5年のRFPサイクルはベンダーに予測可能な収益をもたらし、地域コンテンツ規制や電力予算上限はSKUロードマップの開発に影響を与えています。これらの公的資金によるプロジェクトは総じて需要の可視性を高め、民間部門支出の周期的なパターンを相殺することで、パブリックWi-Fi市場を安定させています。

急増するコネクテッドデバイストラフィックによるネットワークオフロードの牽引

企業サイトの平均では、従業員1人あたり15〜20台のコネクテッドデバイスをサポートするようになっており、公共施設ではピーク時にアクセスポイント1台あたり1,000人以上の同時利用者を記録することが日常的です。[2]Cisco Systems、「Catalyst 9176アクセスポイント」、cisco.com 輻輳した携帯電話網からそのトラフィックをオフロードすることは、任意ではなく戦略的な選択となっており、Wi-Fi 6Eの6GHz帯域を即時の容量アップグレードとして位置づけています。サービスプロバイダーの計画によれば、オフロード収益が伸びる中でフリクションフリーのオンボーディングが不可欠になると認識し、81%が2025年までにオープンローミングを有効化する予定です。Wi-Fi 7チップセットが成熟するにつれ、オペレーターは決定論的レイテンシーと広いチャネル幅が5Gマクロネットワークに負荷をかけるリアルタイムアプリケーションに対応できると期待しています。

Wi-Fi 6E〜7のアップグレードとAI自動化によるネットワークROIの向上

次世代アクセスポイントにはAIエンジンが統合されており、チャネル選択、電力レベル、クライアントステアリングを自動化することで、手動介入を最大70%削減します。早期採用者はスループット対消費電力指標で40〜60%の改善を報告しており、エネルギー予算への懸念を軽減しながらヘルプデスクチケットを削減しています。HPE ArubaのWi-Fi 7 730シリーズおよびJuniper Networks社のAP47ファミリーは、機械学習を組み込みクラウドダッシュボードに実用的なテレメトリーを提供することでこのトレンドを強化しています。その結果が好循環をもたらします。すなわち、性能の向上がアップグレード間隔を延ばし、プレミアムASPを正当化し、それがさらなるAIの研究開発を資金援助します。

サブスクリプション型Wi-Fi-as-a-ServiceによるCAPEXの削減

WaaSはネットワーク支出を、ハードウェア、ソフトウェア、およびサポートをまとめた、大きな波のある資本サイクルから予測可能なOPEXストリームへと移行させます。Cisco社の統合ライセンスおよびAruba Centralの使用量ベースのティアは、従来モデルと比較して初年度の現金支出を60〜70%削減することを実現しています。中小企業は月額費用に含まれるライフサイクルリフレッシュとリモート管理を高く評価し、複数拠点を持つ企業は迅速な立ち上げと共通ポリシー適用を好みます。パブリックWi-Fi市場は、ハードウェアのライフサイクルが契約条件と一致し、大規模な一括予算承認を必要とせず継続的なイノベーションを確保できるため、この移行を積極的に受け入れています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 根強いサイバーセキュリティおよびプライバシーの脆弱性 | -3.2% | グローバル | 短期(2年以内) |

| 5G無制限データプランによるホットスポット利用の侵食 | -2.8% | 北米およびEU(アジア太平洋への拡大を含む) | 中期(2〜4年) |

| 屋外6GHz帯域のライセンスコスト | -1.9% | 規制の差異を伴うグローバル | 長期(4年以上) |

| アクセスポイントの電力予算を制限するエネルギー効率指令 | -1.4% | EUおよび北米(グローバルへの拡大を含む) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

根強いサイバーセキュリティおよびプライバシーの脆弱性

WPA3エクスプロイトの増加と厳格化するプライバシー規制が、コンプライアンスの複雑さに新たなレイヤーを追加しています。GDPR、HIPAA、およびPCI-DSSフレームワークは、すべての認証フローにわたって明示的な同意、監査証跡、および暗号化を要求し、ネットワークオペレーターにゼロトラストの姿勢を採用させ、頻繁なパッチ適用サイクルを実施させています。[3]欧州連合、「一般データ保護規則」、gdpr.eu 医療および金融分野では慎重な姿勢が続いており、展開タイムラインを遅延させるか、規制対象データを隔離するためにゲストトラフィックをセグメント化しています。セキュリティオーバーレイはTCOを押し上げ、承認サイクルを圧迫することで、パブリックWi-Fi市場における本来の強い採用モメンタムを抑制しています。

5G無制限データプランによるホットスポット利用の侵食

北米のキャリアは現在、プレミアム無制限プランに100GB以上のモバイルホットスポット許容量をバンドルし、カジュアルユーザーを携帯電話ネットワークに留まらせています。屋内5Gカバレッジまたはミリメートル波展開がスループット需要を満たす場合、パブリックWi-Fiのセッション収益は低下し、会場オーナーは収益化モデルの再評価を余儀なくされています。この変化は均一ではなく、動画ストリーミング、大容量ダウンロード、およびIoTバックホールは依然としてWi-Fi経済に有利である一方、小売ブラウジングおよびソーシャルフィードは携帯電話に移行しています。会場オペレーターは、フットフォールアナリティクス収益を守るために、ロイヤルティアプリや位置情報ベースのプロモーションなど、差別化されたエンゲージメントレイヤーを構築する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの基盤がソフトウェアイノベーションを支援

ハードウェアは2025年において61.05%のシェアを維持し、物理インフラのパブリックWi-Fi市場規模を安定させるアクセスポイントのリフレッシュサイクルによって牽引されています。アクセスポイント単体が売上高の最大のスライスを占め、WLANコントローラーの統合はクラウドベースのダッシュボードへの移行を反映しています。Wi-Fi 7の展開、エネルギー効率指令、および欧州の無線機器指令に基づくコンプライアンス更新が、ハードウェアへの継続的な需要を強化し、ベンダーのマージンを保護しています。屋内の電力制約と屋外の防候設計が引き続きSKUバリアントに影響を与え、ベンダーはASIC設計に適応型電力管理を組み込むよう促されています。

ソフトウェアは2031年にかけて26.1%のCAGRで拡大しており、設定、アシュアランス、および収益化アナリティクスを統合するAIネイティブのクラウドプラットフォームによって推進されています。消費量課金モデルはネットワークの成長に合わせてスケールし、クラウド管理に割り当てられるパブリックWi-Fi市場シェアは、コントローラーがデクラスター化されてもさらに拡大する見込みです。集中型ダッシュボードはMSPのゼロタッチプロビジョニングを簡素化し、高度なローミングアナリティクスを可能にし、垂直横断的なコンプライアンスログ要件を満たします。ハードウェアの信頼性とソフトウェアインテリジェンスが組み合わさることで、既存プレイヤーの製品差別化を持続させ、価格のみで勝負するチャレンジャーを遠ざける相互強化の価値ループが形成されます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:クラウド管理がハイブリッド採用を牽引

クラウド管理型アーキテクチャは2025年売上高の60.10%を占め、SaaS提供のコントロールプレーンが支配するパブリックWi-Fi市場において大きな市場シェアを維持しています。企業はサイト訪問なしに稼働時間を向上させる集中型トラブルシューティングとAIガイド付き最適化を歓迎しています。SOC 2やISO 27001などの認証マイルストーンがデータ主権への懸念を和らげ、規制業種がゲストSSIDポリシーと非PII分析をパブリッククラウドに移行しながら、機密性の高いワークロードをオンプレミスで維持することを可能にしています。

ハイブリッド採用は、組織がグローバルダッシュボードの下でローカルゲートウェイを統合するにつれて26.3%のCAGRで成長しています。このアプローチにより、病院や銀行は患者や取引のペイロードをローカルに保ちながら、ゲストポータルやマーケティングアナリティクスにクラウド規模のテレメトリーを活用できます。オンプレミスの優位性は、エアギャップセキュリティや決定論的ジッターがクラウドの利便性より優先される、防衛および超低レイテンシー自動化においてのみ持続します。これらのダイナミクスが組み合わさることで、展開の柔軟性はパブリックWi-Fi市場全体において中核的な購入基準であり続けます。

ロケーションタイプ別:屋外展開がインフラ近代化をリード

屋外会場は2025年売上高の57.45%を占め、その25.6%のCAGRがパブリックWi-Fi市場でのリードを確固たるものにしています。スマートシティの回廊、空港、および交通ハブは、6GHz帯域のサポートとともに、拡張された温度および浸入等級を備えた堅牢なハードウェアを必要とします。地方自治体の入札は、電力のための地中配線を必要とせずにエネルギー効率目標を達成するソーラー対応マウントキットを指定しており、それによってアクセスポイントベンダーのアドレス可能な設置面積を同時に拡大しています。

屋内の成長は、高度なロケーションサービスとアプリケーションのサービス品質が同じRFファブリックからより深い運用価値を引き出す小売、ホスピタリティ、および企業キャンパスに根ざしています。販売時点管理、スタッフコミュニケーション、および購買者アナリティクスとの統合が屋内機器の増分ASPを牽引し、ベンダーがターンキーの垂直ソリューションをパッケージ化することを可能にします。屋内および屋外環境の両方向への成長がR&Dを多様化し、アンテナおよびASIC技術のイノベーションを生み出し、両環境に相互交流させることで、包括的な屋内・屋外ラインナップを持つベンダーのパブリックWi-Fi市場シェアを強化します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー垂直市場別:交通・物流分野の成長が従来のリーダーを凌駕

テレコムおよびITオペレーターは2025年売上高の28.30%を占め、モバイルトラフィックをオフロードし、Wi-Fiをカスタマーエクスペリエンスキャンペーンへ統合することでパブリックWi-Fi市場規模を拡大しています。小売がこれに続き、オムニチャネルのパーソナライゼーションのためにWi-Fiアナリティクスを活用しています。政府の展開はデジタルインクルージョンと市民サービスを拡大し、教育分野ではセグメント化されたSSIDとアイデンティティベースのポリシーを通じてBYOD制約を緩和するアップグレードが行われています。

交通・物流は2021年から2031年にかけて27.2%という最速の垂直市場CAGRを記録する見込みです。近代化された空港、鉄道ハブ、および車両デポは、電子ゲート、電子マニフェスト、および乗客エンゲージメントアプリに対して途切れないハンドオフと高いスループットを必要とします。IoTラジオを統合したアクセスポイントが荷物追跡および予知保全センサーを処理し、ダウンタイムとコストを削減します。航空、交通機関、および物流事業者がWi-Fiアナリティクスを運用KPIに結びつけるにつれ、支出はパイロットプロジェクトから複数拠点の本番ネットワークへと移行し、この垂直市場に充てられるパブリックWi-Fi市場シェアが拡大しています。

地域分析

北米は2025年売上高の37.90%を占め、BEAD割り当て、Wi-Fi 6Eへの企業移行、およびスタジアムや大学でのWi-Fi 7初期試験によって牽引されています。米国の都市はオープンローミングを試験導入し、民間ネットワークと地方自治体ネットワークを統合する取り組みを進める一方、カナダは農村部および先住民コミュニティにおけるパブリックWi-Fiのギャップ解消を目指しています。メキシコのマキラドーラ製造回廊はCAPEXの障壁を克服するためにWaaSを採用しており、地域のパブリックWi-Fi市場に対して増分収益を生み出しています。

アジア太平洋は2031年にかけて26.2%のCAGRで加速する見込みです。中国はパブリックWi-Fiを全国規模のスマートシティ計画に組み込み、ユニットASPを引き下げてティアツー都市での採用を促進する規模の経済を実現しています。インドのデジタルインディア Wi-Fiホットスポットは農村部の接続性を拡大し、eコマースを活性化させるとともに、可変バックホール上で動作できるクラウド管理型ダッシュボードへの需要を強化しています。シンガポール、マレーシア、およびタイは交通・観光インフラを近代化し、自律型シャトルや拡張現実訪問者ガイドを実現するためにWi-Fi 7を採用しています。

欧州はプライバシー中心のイノベーションを通じて需要を維持しています。ドイツおよびイギリスが企業のクラウド移行をリードし、フランスおよびイタリアが都市中心部の観光客向けWi-Fiを拡大し、スペインが市営ネットワークをスマートシティのセンサーグリッドに組み込んでいます。GDPRおよびエネルギー効率指令の遵守が輸出ベンダーに対し、データ最小化と低電力ハードウェア設計の統合を促しています。これらの取り組みは総じて、マクロ経済の逆風にもかかわらず、パブリックWi-Fi市場の安定した成長を維持する見込みです。

規制環境

公共Wi-Fiの展開は、周波数政策、ユニバーサルサービス基金規則、およびサイバーセキュリティとプライバシーのコンプライアンス義務の下で運用されている。米国では、2026年1月に公表されたFCC再考命令が、施設外Wi-Fiホットスポットおよび関連サービスへのE-Rate支援を認めた2024年7月の解釈を撤回し、セクション254に基づく公共・地域コミュニティホットスポットプログラムへのE-Rateを通じた資金提供方法を厳格化した。

新興市場では、政府が公共Wi-Fiのアーキテクチャと最低限の技術管理を制度化し、展開の標準化を進めている。インドは、アンバンドル型のPM-WANIアプローチ(PDO/PDOA/アプリ/中央登録簿)を継続的に発展させており、2026年4月にはTRAIが公共Wi-Fiネットワークの拡大に関する意見募集を実施し、エコシステムへの介入策を検討した。一方、ケニアは2025年8月から政府公共Wi-Fi標準(ICTA.2.1.005:2025)を各省庁、機関、州に適用し、WPA3およびISO/IEC 27001:2022に整合したセキュリティ慣行を参照している。これらのプログラム全体にわたり、GDPR、HIPAA、PCI-DSSなどのコンプライアンス基準が、公共向けWLANにおける認証、同意、ログ記録、暗号化の要件を形成している。

バリューチェーン分析

公共Wi-Fiのバリューチェーンは、半導体およびRFコンポーネントに始まり、屋内用および耐環境仕様の屋外用アクセスポイント、ホットスポットゲートウェイ、スイッチングおよびコントローラー基盤を製造するネットワーキングOEMへと供給される。Wi-Fi Alliance(Wi-Fi 7認証)やWireless Broadband Alliance(OpenRoaming)などの標準化・相互運用性団体が、シリコンの機能セット、アクセスポイントのロードマップ、認証の相互運用性を形成している。ブロードバンドネットワークゲートウェイ(BNG)やポリシー制御(例えばBroadband Forumのガイダンス)といった隣接機能の仕様も、施設内Wi-FiがISPのコアネットワークにどのように接続されるかに影響を与えている。

下流では、システムインテグレーター、マネージドサービスプロバイダー、施設所有者(空港、スタジアム、キャンパス、自治体)、通信事業者がネットワークを展開・運用し、オーケストレーション、保証、分析の収益化のためにクラウド管理プラットフォームの利用を増やしている。インドのPM-WANIフレームワークは、Public Data OfficesとPublic Data Office Aggregatorsが認証・アプリケーションプロバイダーと並んで参加できる役割分割の例を示しており、インストーラーおよび再販業者層を拡大している。バックホールの可用性、異種施設間での標準化されたオンボーディングとID管理、そして継続的なコンプライアンス作業(セキュリティ強化、プライバシー、監査証跡)は、チェーン全体を通じて主要な摩擦点として残っており、ハードウェアの更新サイクルに連動したソフトウェアおよびサービスの付帯需要を継続的に支えている。

競合状況

競合環境は適度に分散した状態を維持しているものの、幅広いハードウェアポートフォリオとAIネイティブのクラウドダッシュボードを持つベンダーへの傾斜が見られます。Cisco Systems社はCatalyst 9176/9178アクセスポイントでリーダーシップを延伸しており、機械学習エンジンを組み込み、統合ライセンスを提供することで総所有コストを40%削減しています。HPE ArubaはAthonetの買収を活用し、単一の管理ファブリックの下でプライベート5GとWi-Fiを統合しています。[4]HPE、「HPEによるAthonet買収完了」、hpe.com Juniper Networks社のMist AIおよびAP47シリーズは、AIによるアシュアランスを適用してユーザーエクスペリエンスを最適化し、平均修復時間を短縮しています。

Extreme Networks、TP-Link、Cambium Networks、およびPurple WiFiは、中小企業向けクラウド管理、電力効率の高い屋外機器、またはプライバシー保護アナリティクスなどのニッチな強みで競争しています。中国およびインドの地域プレイヤーは、ローカルのコンプライアンスと価格帯に合わせたソリューションを提供し、コスト重視の入札においてグローバルな既存プレイヤーに挑戦しています。差別化はますます、エンドツーエンドの可視性、自動化されたルートコーズ分析、およびオープンローミングサポートに基づくようになっており、これらの属性は地域や垂直市場を問わずパブリックWi-Fi市場全体で共鳴しています。

パブリックWi-Fi業界リーダー

Cisco Systems Inc.

Hewlett Packard Enterprise Company

Huawei Technologies Co., Ltd.

CommScope Holding Company Inc.

Extreme Networks Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

目に見えるホワイトスペースは、自治体・交通機関のWi-Fiにおける品質主導のアップグレードサイクルであり、予算が基本的なホットスポット拡張から、Wi-Fi 7とAI支援保証を用いたより高容量・低タッチな運用へと移行している。ソウル特別市は2026年4月、24億ウォンのプログラムを開始し、2,020台の旧型公共Wi-Fi機器をWi-Fi 7基盤に置き換えることを発表した。また城南市は2026年4月、カバレッジの死角を減らすために2,294か所にわたる3,721台の公共Wi-Fi機器への拡張を報告した。これらの取り組みは、耐環境仕様の屋外アクセスポイント、6GHz対応無線機、クラウド管理に対する調達需要を示している。

大規模な公共サービス主導の構築は、大規模にWi-Fiとマネージド運用、ID管理、セキュリティ制御を組み合わせて提供するベンダーにもホワイトスペースを生み出している。メキシコのCFEは、32州すべてを対象とする6億米ドル規模の公共Wi-Fiプロジェクトを発表し、テレスクールと医療施設を優先することで、標準化されたオンボーディング、耐障害性の高いバックホール統合、集中的なポリシー管理への需要を強化した。プラットフォーム面では、2026年ダラスでのWGC Americas 2026で実演されたOpenRoamingの商用化と、WBAが2026年2月に発表したインテリジェントWi-Fi向けAI/MLガイダンスが、プラットフォームプロバイダーにとって、シームレスなローミング、自動トラブルシューティング、ポリシー駆動型分析をアクセスポイント展開上の有料ソフトウェア層としてパッケージ化する機会を示しており、特にユーザー体験とサイバーセキュリティ態勢が採用と収益化に影響する高密度施設において重要となっている。

最近の業界動向

- 2026年7月:Ciscoは、第4世代Wi-FiアンテナのCatalyst 9179FやLevi's Stadiumにおけるスタジアムネットワークの近代化など、高密度施設向けのWi-Fiイノベーションを発表した。この更新は、大規模な公共・準公共施設におけるWi-Fi 7クラスの機能、施設向けRF設計、体験重視の運用への市場移行を強化するものである。

- 2026年6月:HuaweiはWi-Fi 7準拠のコンシューマー向けデバイスに対し、1台当たり0.5米ドルのWi-Fi 7特許ライセンス料率を発表した。公表されたライセンスフレームワークは、デバイスOEM向けの知的財産コスト要因を明確化し、下流のアクセスポイントおよびクライアントエコシステムが、より予測可能な部品表(BOM)の前提のもとでWi-Fi 7の展開を計画できるようにしている。

- 2025年10月:Ciscoは、AIネイティブな最適化と統合ライセンスを備えたWi-Fi 7アクセスポイントCatalyst 9176および9178の一般提供開始を発表した。この発表は、性能、セキュリティ、サブスクリプションライセンスを単一のアップグレードパスにまとめることで、企業や施設の更新サイクルを加速させ、Wi-Fi-as-a-Serviceの採用を支えるものとなった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法では、公共Wi-Fi市場は、認証、アクセス管理、継続的な運用を含め、公共および準公共施設のエンドユーザーにWi-Fiアクセスを提供するために使用される機器、ソフトウェア、サービスの価値として算定される。

対象範囲外:個人宅のWi-Fiや、ゲストまたは公共アクセスを目的としない純粋な企業内WLANは対象外とする。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- アクセスポイント

- WLANコントローラー

- ワイヤレスホットスポットゲートウェイ

- ソフトウェア

- サービス

- ハードウェア

- 展開モデル別

- クラウド管理型

- オンプレミス型

- ハイブリッド型

- ロケーションタイプ別

- 屋内

- 屋外

- エンドユーザー垂直市場別

- テレコムおよびIT

- 小売およびeコマース

- 旅行およびホスピタリティ

- 交通・物流

- 政府および公共部門

- 教育

- ヘルスケア

- その他のエンドユーザー垂直市場

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- アジア太平洋その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、予測を行う前に市場の境界を設定し、一貫した入力前提を構築するのに役立った。主に、ITUの接続統計、OECDのブロードバンドおよび通信指標、周波数・ブロードバンドプログラムに関するFCCの発表資料、標準採用の兆候(例えばWi-Fi 6EおよびWi-Fi 7の対応状況)に関するWi-Fi Allianceの資料など、公開されている非有料のソースを主に利用した。

また、アクセスポイントやコントローラーの展開優先度、収益化モデル、更新サイクルを把握するため、事業者や施設所有者の年次報告書、投資家向け資料、決算説明会の記録も確認した。価格と数量に関する計算精度を高めるため、企業財務・インテリジェンス、輸出入出荷レベルデータ、および関連する場合は特許データベースの有料サブスクリプションを利用し、大規模な公共ホットスポットプロジェクトに関する信頼できる報道と照合した。これらのデスクソースは網羅的ではなく、数値の検証や未解決の疑問の明確化のために追加の公開資料も利用した。

一次インタビューおよび調査

一次調査では、公共Wi-Fiの予算がハードウェア、ソフトウェアライセンス、マネージドサービスにどのように配分されているか、また施設の密度やセキュリティニーズによってその配分がどのように変化するかを確認することに重点を置いた。主要地域のホットスポット運用事業者、システムインテグレーター、施設ITチーム、接続ソリューションプロバイダーに聞き取りを行い、二次データのギャップを補い、モデル最終化前に主要な前提を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):13% | アジア太平洋地域:42% |

| ミドルティア:57% | 部門/事業部門リーダー:36% | 欧州・中東・アフリカ:36% |

| 小規模プレイヤー:14% | マネージャー:51% | 南北アメリカ:22% |

市場規模算定と予測

市場規模算定は、公共ホットスポットの普及拡大と施設展開の強度から支出を再構築するトップダウン方式から始まり、カテゴリー別の分割を適用してその需要総量を市場価値に変換した。総計の裏付けを確保するため、アクセスポイントのクラス別サンプル価格、想定されるライフサイクル更新時期、マネージドサービス付帯率に関するチャネル確認を用いた選択的なボトムアップ推計も併用し、両者の見解が異なる場合には調整を行った。

モデルで使用した主な入力要素には、既設ベースと新規ホットスポット追加数、平均的な機器更新サイクル、クラウド管理型展開へのミックスシフト、屋内対屋外の施設密度、サポートおよびセキュリティニーズに連動した一般的なサービスサブスクリプション期間が含まれる。直接的な数値が欠落している場合には、施設タイプ別の保守的な普及率レンジで対応し、その後インタビューによる検証を行った。

予測にあたっては、主要な推進要因に関する短期トレンドフィットに基づくシナリオ分析を用い、最終的な見通しは、新しいWi-Fi規格の採用時期、公共空間のデジタル化プログラム、ハードウェアおよびマネージドサービスの価格推移の見通しに関する専門家のコンセンサスと整合させた。

データ検証と更新サイクル

モデルの出力結果は、接続プログラムの発表、事業者および自治体によるホットスポット展開の報告、公開入札・契約開示から導出される拠点当たりの想定支出額など、独立した指標と照合して検証した。異常値はフラグ付けされ、前提は見直され、承認前に複数のアナリストによる検討を経て結果が精査された。主要な前提が大きく変化した場合には、再確認が行われた。

レポートは年次で更新され、価格、展開速度、規制に大きな影響を与える主要な出来事が発生した場合には、随時更新が行われる。提供前には、アナリストが最新の公開情報を新たに確認し、クライアントが古いスナップショットではなく最新の見解を受け取れるようにしている。

Mordor Intelligenceの公共Wi-Fi市場規模と他の公表推計との比較

公表されている公共Wi-Fiの市場規模はかなり異なることが多く、その要因は通常、何を対象として数えているか、価格の平均化方法、そして基礎となる前提がどれだけ速く更新されているかに帰着する。この市場では、何が公共アクセスに該当するかという境界設定の小さな違いや、マネージドサービスと機器収益に関する見方の違いが、総額を数十億単位で変動させる可能性がある。

施設展開数、ホットスポット普及に関する開示情報、公共入札からの契約情報は、広範な無線支出の代理指標のみに依拠するのではなく、Mordor Intelligenceの推計を実際の展開活動と結びつけるための確認材料となっている。最大の差異は、通常、調査が民間企業向けWLANのアップグレードを総額に組み込んだ場合や、事業者・施設所有者による時期の検証を行わずに上位規格への移行を速いと想定した場合に生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 32.59 B (2026) | |

| 業界誌A | USD 5.49 B (2025) | 有料ホットスポットサービス収益に偏った狭い定義を用いており、施設におけるハードウェアおよび導入関連支出の大部分を除外しているように見えるため、市場総額が圧縮されている。 |

| 業界調査ポータルB | USD 6.08 B (2025) | Wi-Fiホットスポットのサブセットに近い範囲を対象としており、限られたホットスポットプロバイダー群に基づいている可能性が高く、クラウド管理ソフトウェアやマネージド運用が施設タイプ別にどのように評価されているかが不明確である。 |

この比較から、主な違いは対象範囲にあることがわかる。一部のソースはホットスポットサービスのサブセットを追跡しているが、本調査は施設が公共アクセスを提供するために購入・運用するより広範なスタック全体を集計している。包含ルールの一貫性を保ち、展開状況、価格設定、付帯率の前提を相互に検証することで、算出された市場規模は、展開状況の変化に応じて更新可能な再現性のある入力に基づいて追跡可能な状態を維持している。

レポートで回答される主要な質問

2026年のパブリックWi-Fi市場規模はどのくらいですか?

出荷量は2026年に13億2,000万台に達し、2031年までに39億8,000万台に増加する見通しです。

パブリックWi-Fi市場の2031年に向けたCAGR予測はどのくらいですか?

市場は2031年にかけて24.68%のCAGRで成長する見込みです。

現在の出荷量をリードするコンポーネントセグメントはどれですか?

ハードウェアが2025年出荷量の61.05%を占め、アクセスポイントのリフレッシュサイクルが牽引しています。

最も急速に拡大している展開モデルはどれですか?

ハイブリッドクラウド管理型アーキテクチャが26.3%のCAGRで拡大しており、企業はセキュリティと柔軟性のバランスを取っています。

最も高い成長モメンタムを示す垂直市場はどれですか?

交通・物流が空港および車両接続プロジェクトに牽引され、27.2%のCAGRでトップとなっています。

最も急速に成長している地域市場はどこですか?

アジア太平洋が2031年にかけて26.2%のCAGRを記録しており、中国、インド、および東南アジアのスマートシティ構想が牽引しています。

最終更新日: