公開鍵基盤(PKI)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.96 十億米ドル |

| 市場規模 (2031) | 22.99 十億米ドル |

| 成長率 (2026 - 2031) | 20.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる公開鍵基盤(PKI)市場分析

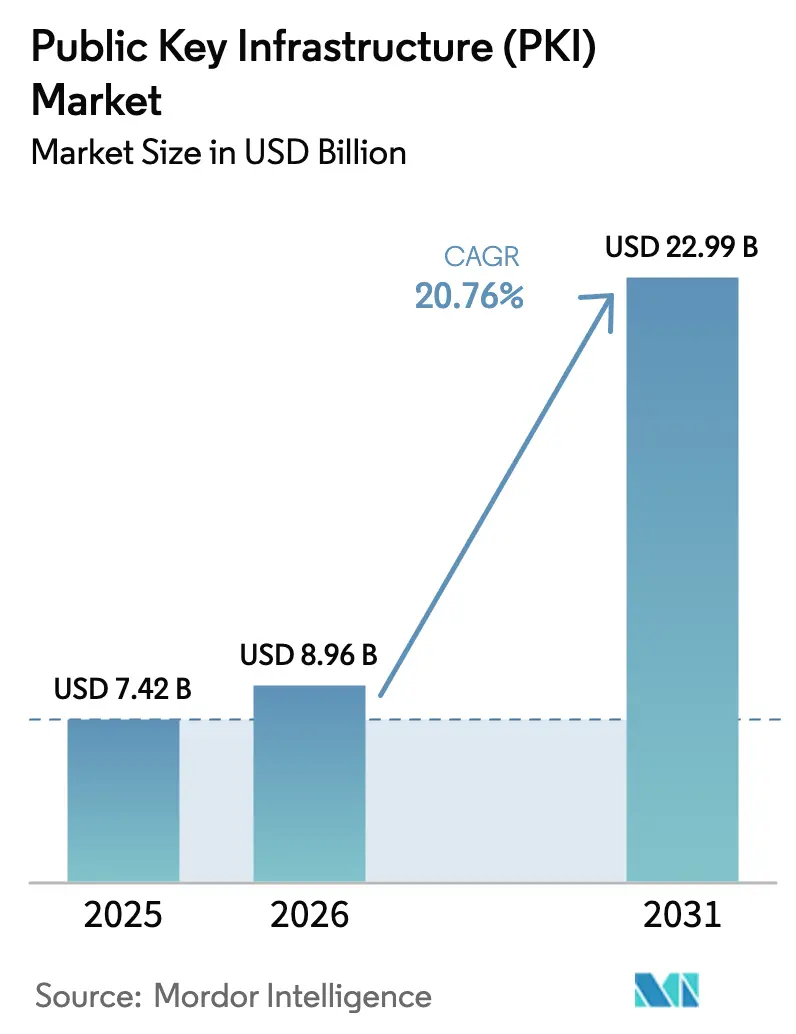

公開鍵基盤市場規模は2025年に74億2,000万USDと評価され、2026年の89億6,000万USDから2031年には229億9,000万USDに達すると推定され、予測期間(2026〜2031年)中のCAGRは20.76%です。

企業がレガシー認証からNISTの2024年8月のポスト量子標準に準拠した耐量子フレームワークへと移行するにつれ、導入が加速しています [1]米国国立標準技術研究所、「NISTIR 8547草案:ポスト量子暗号標準への移行」、nist.gov。IoTエンドポイントの急速な増加、金融サービスにおけるゼロトラスト義務化、およびローカライズされた認証局を必要とするアジア太平洋地域のデータ居住規制が、需要を総合的に強化しています。ベンダーの統合、証明書有効期間の短縮化によって生じた高度な自動化ニーズ、およびマネージドサービス提供の拡大が、競争力学をさらに形成しています。同時に、深刻な暗号化スキルの不足とFIPS-140準拠のハードウェアセキュリティモジュールの高い初期費用が導入を抑制し、公開鍵基盤市場を中程度の集中度を保ちながらも急速に進化する状態に留めています。

主要レポートのポイント

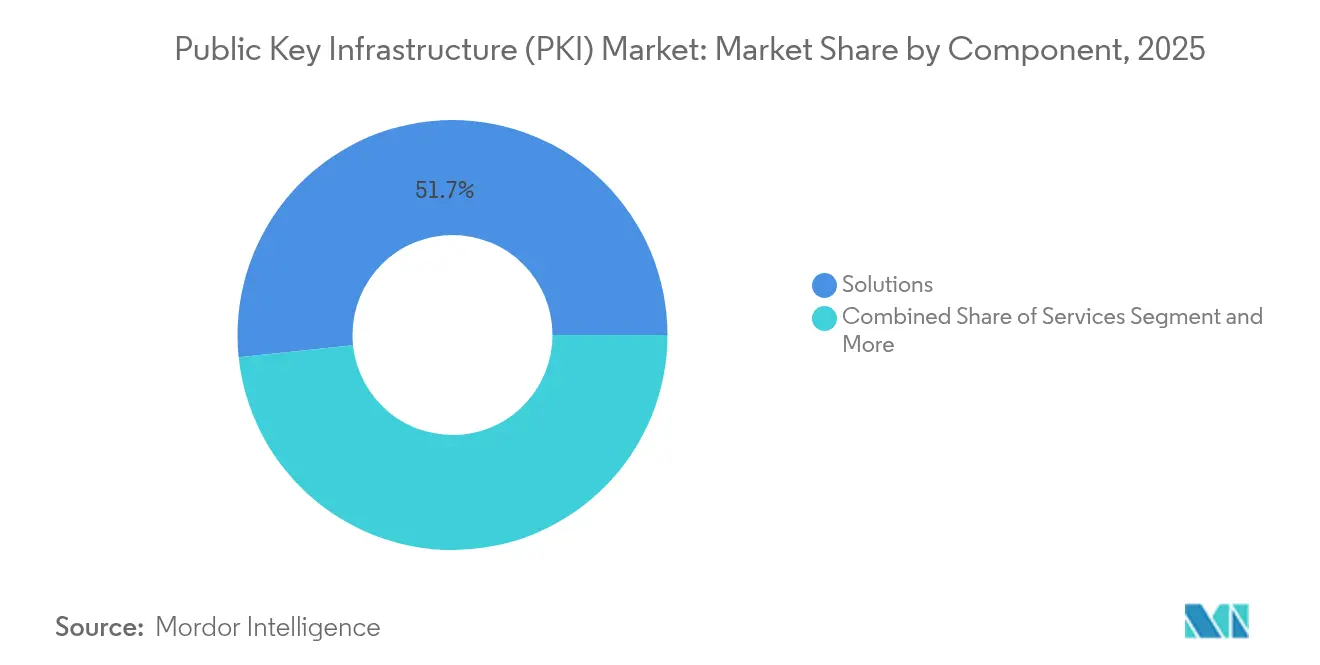

- コンポーネント別では、ソリューションが2025年の公開鍵基盤市場シェアの51.65%を占め、サービスは2031年に向けて年平均成長率(CAGR)22.85%で拡大する見込みです。

- 展開形態別では、オンプレミスモデルが2025年の公開鍵基盤市場規模の53.55%を維持し、クラウドPKIは2031年にかけてCAGR 21.45%で成長すると予測されています。

- 企業規模別では、大企業が2025年の公開鍵基盤市場規模の59.35%を占め、中小企業がCAGR 22.4%で最も速い成長を記録しています。

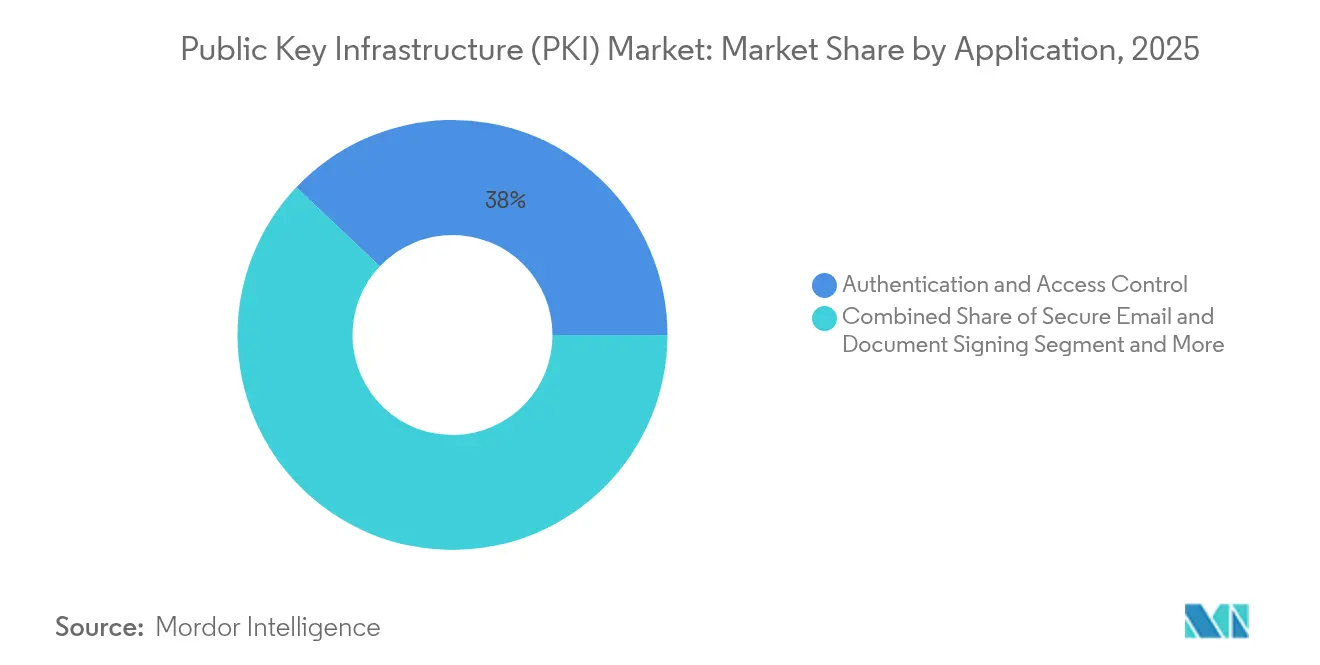

- アプリケーション別では、認証およびアクセス制御が2025年に37.95%の収益シェアで首位を占め、IoTアイデンティティ管理は2026〜2031年にかけてCAGR 23.05%で成長する見込みです。

- エンドユーザー産業別では、BFSIが2025年の公開鍵基盤市場規模の25.85%でトップを占め、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 21.8%を記録する見込みです。

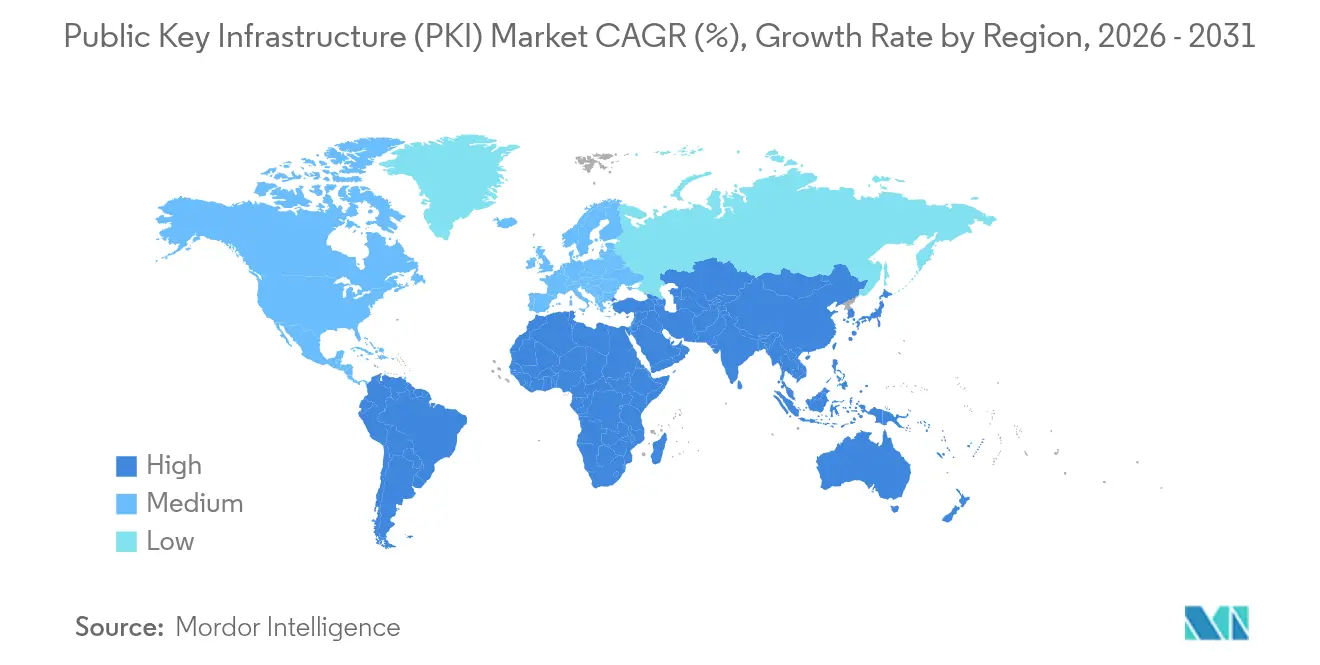

- 地域別では、北米が2025年に34.95%の収益シェアを獲得し、アジア太平洋地域はCAGR 22.35%で最も速く成長する地域と予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の公開鍵基盤(PKI)市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デバイスレベルの信頼を必要とするIoTエンドポイントの急増 | +4.2% | グローバル;北米およびアジア太平洋地域に注力 | 中期(2〜4年) |

| 北米BFSIにおけるゼロトラスト展開 | +3.8% | 北米、欧州へ拡大 | 短期(2年以内) |

| アジア全域で国家認証局を促進するデータ居住義務化 | +3.5% | アジア太平洋地域;中東・アフリカへの波及 | 中期(2〜4年) |

| 欧州における近代化を加速する耐量子プログラム | +2.9% | 欧州;ドイツおよび英国での早期導入 | 長期(4年以上) |

| GCC諸国の中小企業からのマネージドPKI需要 | +2.1% | 中東(GCC);中東・アフリカ全域 | 短期(2年以内) |

| アフリカにおけるPKIプラットフォームへの国家電子IDスキームの移行 | +1.8% | アフリカ;南アフリカおよびナイジェリアに注力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デバイスレベルの信頼を必要とするIoTエンドポイントの急増

スマートグリッドの展開とコネクテッドビークルプログラムにより、固有の暗号化アイデンティティを必要とするデバイスが大量に生まれ、組織は前例のない規模で証明書登録を自動化することを余儀なくされています。Siemensはデュアルなパブリックキーインフラストラクチャ環境を運用し、Red Hat Ansibleを通じて内部ユーザーおよびIoT資産のライフサイクルを管理しており、現在求められる運用規模を示しています。IEEE 2030.5はさらに、分散型エネルギーリソースにとってPKIを必須とし、電力会社を自動化されたライフサイクル管理へと向かわせています。IoTデバイスは多くの場合10〜15年間使用され続けるため、SEALSQのINeS PKIに搭載されているような耐量子アルゴリズムがすでに出荷され、将来の安全性を保証しています。これらの要因が総合的に、持続的なハードウェア、ソフトウェア、およびサービスへの支出を通じて公開鍵基盤市場を拡大させています。

北米BFSIにおけるゼロトラストアーキテクチャの展開

米国の金融機関は現在、ゼロトラストの設計図の信頼の核としてPKIを組み込んでおり、この姿勢はNIST SP 800-207ガイダンスで正式化されています [2]米国国立標準技術研究所、「ゼロトラストアーキテクチャ」、nist.gov。ペイメントカード業界の規制はゼロトラストの概念を取り込み、証明書ベースのマシンおよびユーザーアイデンティティの広範な展開を促進しています。DigiCertの調査によると、セキュリティリーダーの96%が、PKIが事業部門のスピードで継続的な検証を実装する唯一のスケーラブルな手段であると見なしています。厳しいコンプライアンス要求とサイバー攻撃頻度の増加が相まって、PKI支出を加速させ、公開鍵基盤市場の近期成長を支えています。

アジア全域で国家認証局を促進するデータ居住義務化

アジア太平洋地域の各国政府は、鍵を国内に保持するためにローカルな認証局を設立しています。日本のマイナンバーカードPKIは現在736社をサポートし、フィリピンのPNPKIは電子政府取引を効率化するために無料のデジタル証明書を配布しています [3]フィリピン通信社、「PNPKIがデジタルの未来におけるサイバーセキュリティを確保」、pna.gov.ph。インドのAadhaarおよびUPIシステムはいずれもPKIを基盤としており、デジタル公共インフラ改革がボリュームライセンス需要にどのように転換されるかを示しています [4]東南アジア・東アジア経済研究所、「インド・ASEAN デジタル公共インフラ協力」、eria.org。アジア太平洋デジタルアイデンティティコンソーシアムなどの地域的取り組みは、国家管理を維持しながら国境を越えた相互運用性を約束し、公開鍵基盤市場の見通しを強化しています。

欧州におけるPKI近代化を加速する耐量子プログラム

量子コンピューティングの脅威を目前に、欧州の組織は10年末の期限よりもはるかに前にPKIスタックを近代化しています。eIDASは現在、量子安全なデジタル署名を参照しており、認証局にCRYSTALS-DilithiumおよびSPHINCS+スキームの統合を義務付けています。しかし、フィンランド企業のわずか3%しか移行の準備ができていると評価しておらず、大規模なコンサルティングおよびハードウェア更新支出を促しています。現行アルゴリズムとポスト量子アルゴリズムの共存を可能にするハイブリッドソリューションが標準的な機能セットとなり、公開鍵基盤市場需要の新たな波を生み出しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| PKI運用を妨げる深刻な暗号化スキルの不足 | −2.8% | グローバル;新興市場で最も深刻 | 中期(2〜4年) |

| FIPS-140準拠のHSMの高い初期費用 | −2.3% | 北米および欧州;グローバルに拡大 | 短期(2年以内) |

| ラテンアメリカの規制当局間での断片化した証明書標準 | −1.9% | ラテンアメリカ;地域貿易への波及 | 長期(4年以上) |

| クラウドPKIに消極的なレイテンシ重視の5G/エッジユースケース | −1.5% | グローバル;通信分野に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

PKI運用を妨げる深刻な暗号化スキルの不足

Entrustの2024年調査によると、企業の64%がPKIを運用するための熟練スタッフを欠いており、33%が新たなIoTユースケースが不確実性を増大させていると見ています。ポスト量子アルゴリズムの登場に伴い、知識の不足はさらに拡大し、マネージドサービスと自動化への依存度が高まっています。この制約要因は、特にSTEM教育の能力が限られた地域において、公開鍵基盤市場の拡大を抑制しています。

FIPS-140準拠のHSMの高い初期費用

認定されたハードウェアセキュリティモジュールの初期費用は、特に中小企業にとって依然として障壁となっています。IBMやFuturexのクラウドHSMサービスが設備投資を削減するものの、この転換により固定資産が継続的な運用費用に変わり、セキュリティ投資対効果の評価が長期化します。予算の圧力は新たなPKIプログラムを遅らせ、公開鍵基盤市場の一部を減速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションの優位性の中でサービスが急増

ソリューションは2025年に38億3,000万USDを獲得し、公開鍵基盤市場の51.65%に相当します。収益は、企業の信頼基盤を支える証明書ライフサイクルプラットフォーム、ハードウェアセキュリティモジュール、および暗号化ツールキットにわたります。マネージドPKIおよびコンサルティングを含むサービスは、熟練した人材を欠く企業が運用の複雑さをアウトソースするにつれ、2031年にかけてCAGR 22.85%で成長する見込みです。ACMEによる自動化、証明書有効期間の短縮提案、および耐量子移行ロードマップが外部専門知識の必要性を高め、より広範な公開鍵基盤市場においてサービスの長期的な勢いを確固たるものにしています。

ポスト量子標準が成熟するにつれ、組織はダウンタイムなしにCRYSTALS-DilithiumおよびSPHINCS+アルゴリズムを統合するためのアドバイザリープロジェクトを購入しています。このコンサルティングの波は、設備投資を予測可能な運用費用に変換するマネージドサービス契約と連動しています。その結果、世俗的な逆転が生じています。ハードウェアセキュリティモジュールが信頼の根幹として不可欠であり続けるにもかかわらず、サービスの成長がインフラの成長を上回っています。ベンダーはライフサイクル自動化とコンプライアンスダッシュボードをバンドルすることで差別化を図り、スイッチングコストを高め、公開鍵基盤産業における継続的な収益ストリームを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開形態別:クラウドPKIがオンプレミスの優位性に挑戦

オンプレミスアーキテクチャは2025年の公開鍵基盤市場の53.55%を占め、ルートCAに対する企業の管理志向を反映しています。しかし、クラウドPKIはスケーラビリティ、迅速なプロビジョニング、および消費ベースの価格設定が多くのワークロードにおける主権上の懸念を上回るにつれ、CAGR 21.45%で上昇しています。Microsoft AzureへのDigiCert ONEの掲載は摩擦のない調達を象徴し、DevOpsチームへの導入を加速させています。ルートキーをオンサイトに保持しながらクラウドからリーフ証明書を発行するハイブリッドモデルが標準となりつつあり、コンプライアンスを損なうことなく移行の旅を支えています。

しかし、5Gおよび自動運転車環境におけるレイテンシ重視のエッジ展開は、パフォーマンスへの影響を避けるためにリモート検証を依然として敬遠しています。その結果、公開鍵基盤市場は二極化した展開プロファイルを示しています。ミッションクリティカルな低レイテンシのユースケースはオンプレミスに留まり、ウェブスケールまたは公開向けアプリケーションはSaaS PKIに移行しています。両領域にわたって一貫したポリシー制御を提供するベンダーは粘着性を高め、移行リスクを低減します。

企業規模別:中小企業がマネージドサービスを通じて成長を牽引

大企業は2025年の公開鍵基盤市場の59.35%を占め、豊富なリソースとコンプライアンス義務に支えられています。中小企業は現在、CAGR 22.4%で最も速く成長するコホートを形成しており、マネージドPKIサブスクリプションを活用してスキル不足とハードウェア購入を回避しています。湾岸協力会議では、政府の電子サービスが証明書ベースの認証を必要とし、中小企業を外部PKIプラットフォームへと押し進めています。

自動化、従量課金制の価格設定、およびバンドルされたサービスとしてのHSMが、関連するオーバーヘッドなしにエンタープライズグレードのセキュリティを提供します。アジア開発銀行のデータはその規模を強調しています。中小企業は発展途上アジア全体の企業の97%を占め、広大な未開拓のアドレス可能な基盤を代表しています。ベンダーは導入を加速させるために簡素化されたダッシュボード、ガイド付きオンボーディング、およびコンプライアンステンプレートを調整し、公開鍵基盤市場のフットプリントをさらに拡大しています。

アプリケーション別:IoTアイデンティティ管理が認証を超えて加速

認証およびアクセス制御は2025年収益の37.95%を提供し、ユーザーとシステムを保護するPKIの基盤的役割を再確認しました。IoTアイデンティティ管理は、惑星規模での低タッチな証明書プロビジョニングを必要とするスマートグリッドプログラムとコネクテッドビークルの展開に後押しされ、CAGR 23.05%で他のすべてのセグメントを上回る見込みです。コード署名とソフトウェアインテグリティの用途も、注目度の高いサプライチェーン攻撃を受けて急増しており、企業はPKIをDevSecOpsパイプラインに組み込むようになっています。

新興のCBDCパイロットを含む決済エコシステムは、高性能な証明書検証に依存しており、フィンテックマイクロサービスへの市場の関連性を拡大しています。したがって、公開鍵基盤市場が企業認証における従来の強固な地位を維持する中でも、新たなエッジデバイスおよびソフトウェアサプライチェーンの需要が新たな支出カテゴリーを急増させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:BFSIがリードする中でヘルスケアが加速

BFSIは2025年のグローバル需要の25.85%を維持し、厳格なデータ保護法規とゼロトラスト導入に導かれています。ヘルスケアおよびライフサイエンスは、電子健康記録、遠隔医療、およびコネクテッド医療機器が臨床医と患者に改ざん防止アイデンティティを必要とするにつれ、2031年にかけて最速のCAGR 21.8%を記録する見込みです。政府および防衛は電子IDプログラムを通じて一貫した採用者であり続け、製造業はセキュアな産業用IoTのためにPKIに依存しています。

メディア、小売、および公益事業セクターも同様に、コンテンツ保護、決済セキュリティ、および分散型エネルギーリソース認証のために証明書ベースの制御を統合しています。これらの産業横断的な拡大は、デジタルトラストアーキテクチャにおける公開鍵基盤市場の中心性を強化しています。

地域分析

北米は2025年収益の34.95%を維持し、早期の企業導入と連邦政府のポスト量子指令に支えられています。米国の政府機関と銀行が調達を主導し、カナダのヘルスケアデジタル化が着実な成長を促しています。アジア太平洋地域はCAGR 22.35%で明確な高速成長エンジンであり、日本のマイナンバーエコシステム、インドのAadhaarおよびUPIレール、中国のスマートシティ構想がすべて大規模な証明書ボリュームを提供しています。欧州はeIDASとGDPRがプライバシー中心の認証局と耐量子アップグレードプロジェクトを推進するにつれ、力強いながらも安定した拡大で続いています。ラテンアメリカは断片化した標準により成長が遅いものの、ブラジルのデジタル政府プログラムが上昇余地を提供しています。中東およびアフリカは、特に国家電子IDスキームが進行中の地域において、地域のスキル不足を補うためにマネージドサービスベンダーを引き付けています。全体として、地域固有のドライバーが公開鍵基盤市場をすべての地域で成長させていますが、速度は異なります。

競争環境

公開鍵基盤市場は中程度の集中度を維持しています。DigiCert、Entrust、およびThalesは数十年来の信頼の根幹、確立された監査資格情報、および広範なパートナーエコシステムを活用しています。クラウドハイパースケーラーであるAmazon Web Services、Microsoft、およびGoogleは、PKIをより広範なクラウドセキュリティスイートに組み込むことで既存企業に圧力をかけ、DevOps中心のクライアントの導入障壁を下げています。耐量子対応が新たな競争の場となっており、暗号アジャイルスタックと自動化された移行ツールを提供するベンダーが強く差別化されています。

2024年の統合がこの分野を再形成しました。CyberArkはVenafiを15億4,000万USDで買収し、マシンアイデンティティ管理とシークレットガバナンスを統合しました。SectigoはEntrustの公開証明書事業を買収し、企業フットプリントを倍増させ、有効期間の短い証明書に向けたロードマップの実行を加速させました。特許出願が急増し、DigiCertはAI駆動のライフサイクルオーケストレーションと量子安全な発行に関する81件の新規申請を登録しました。これらの動きは、プラットフォームの収束、継続的な収益、および将来性のある暗号化に向けた戦略的な伸長を反映しており、これらはすべて公開鍵基盤市場における競争を持続させる中心的なテーマです。

公開鍵基盤(PKI)産業リーダー

Microsoft Corporation

HID Global Corporation

Amazon Web Services, Inc.

Google LLC

Entrust Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:DigiCertはDigiCert ONEを導入し、PKIとDNS管理を統合して更新を自動化し、DDoSへの露出を軽減しました。

- 2025年2月:SectigoはEntrustの公開証明書事業の買収を完了し、ライフサイクル管理能力を拡大し、ポスト量子対応を推進しました。

- 2025年1月:DigiCertはFY2025の記録的な成長を報告し、統合デジタルトラストプラットフォームを採用する顧客が67%増加したことを挙げました。

- 2024年12月:SEALSQはCRYSTALS-KyberおよびCRYSTALS-Dilithiumを搭載したINeS PKIを発売し、スマートシティおよびヘルスケアIoT環境を保護しました。

世界の公開鍵基盤(PKI)市場レポートの範囲

公開鍵基盤(PKI)は、ネットワーク全体でのセキュアな通信と認証を促進するためにデジタル鍵と証明書を管理するフレームワークとして機能します。公開鍵暗号を活用することで、PKIはデータの機密性、完全性、および真正性を保護します。

本調査は、世界中のさまざまなプレーヤーによる公開鍵基盤(PKI)の販売を通じて蓄積された収益を追跡します。また、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡し、予測期間における市場推定と成長率を支援します。本調査はさらに、COVID-19の後遺症およびその他のマクロ経済要因が市場に与える全体的な影響を分析します。レポートの範囲は、さまざまな市場セグメントの市場規模と予測を包含しています。

公開鍵基盤(PKI)市場は、コンポーネント(ハードウェアセキュリティモジュール(HSM)、ソリューション、サービス)、展開形態(オンプレミスおよびクラウド)、企業規模(中小企業(SME)および大企業)、エンドユーザー(BFSI、ITおよび通信、政府および防衛、メディアおよびエンターテインメント、小売、ヘルスケア、製造、教育、自動車、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)別にセグメント化されています。上記すべてのセグメントについて、金額(USD)に関する市場規模と予測が提供されています。

| ハードウェアセキュリティモジュール(HSM) |

| 証明書ライフサイクル管理プラットフォーム/ソリューション |

| サービス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 大企業 |

| 中小企業(SME) |

| 認証およびアクセス制御 |

| セキュアメールおよび文書署名 |

| ウェブおよび電子商取引セキュリティ(SSL/TLS) |

| IoTデバイスアイデンティティ管理 |

| コード署名およびソフトウェアインテグリティ |

| 決済処理およびモバイルウォレット |

| BFSI |

| 政府および防衛 |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| 製造および産業 |

| 小売および電子商取引 |

| メディアおよびエンターテインメント |

| エネルギーおよび公益事業 |

| 教育 |

| 自動車および輸送 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | GCC |

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェアセキュリティモジュール(HSM) | ||

| 証明書ライフサイクル管理プラットフォーム/ソリューション | |||

| サービス | |||

| 展開形態別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| 企業規模別 | 大企業 | ||

| 中小企業(SME) | |||

| アプリケーション別 | 認証およびアクセス制御 | ||

| セキュアメールおよび文書署名 | |||

| ウェブおよび電子商取引セキュリティ(SSL/TLS) | |||

| IoTデバイスアイデンティティ管理 | |||

| コード署名およびソフトウェアインテグリティ | |||

| 決済処理およびモバイルウォレット | |||

| エンドユーザー産業別 | BFSI | ||

| 政府および防衛 | |||

| ITおよび通信 | |||

| ヘルスケアおよびライフサイエンス | |||

| 製造および産業 | |||

| 小売および電子商取引 | |||

| メディアおよびエンターテインメント | |||

| エネルギーおよび公益事業 | |||

| 教育 | |||

| 自動車および輸送 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| オーストラリア | |||

| ニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | GCC | |

| トルコ | |||

| イスラエル | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

公開鍵基盤市場の現在の規模はどのくらいですか?

公開鍵基盤市場は2026年に89億6,000万USDと評価されており、CAGR 20.76%で2031年までに229億9,000万USDに達すると予測されています。

公開鍵基盤市場で最も速く成長している地域はどこですか?

アジア太平洋地域は、国家デジタルアイデンティティ構想とデータ居住義務化により、2031年にかけてCAGR 22.35%と予測される最高の成長率を示しています。

なぜPKI支出においてサービスがソリューションを上回っているのですか?

暗号化の専門知識の深刻な不足とポスト量子移行の複雑さが、企業に証明書ライフサイクル管理のアウトソーシングを促し、サービスのCAGR 22.85%を牽引しています。

ポスト量子暗号はPKIロードマップにどのような影響を与えますか?

CRYSTALS-Dilithiumなどのニスト承認アルゴリズムはハードウェアのアップグレードと暗号アジャイルソフトウェアを必要とし、特に欧州と北米でグローバルなPKI近代化プログラムを促進しています。

最終更新日: