ワークステーションGPU市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

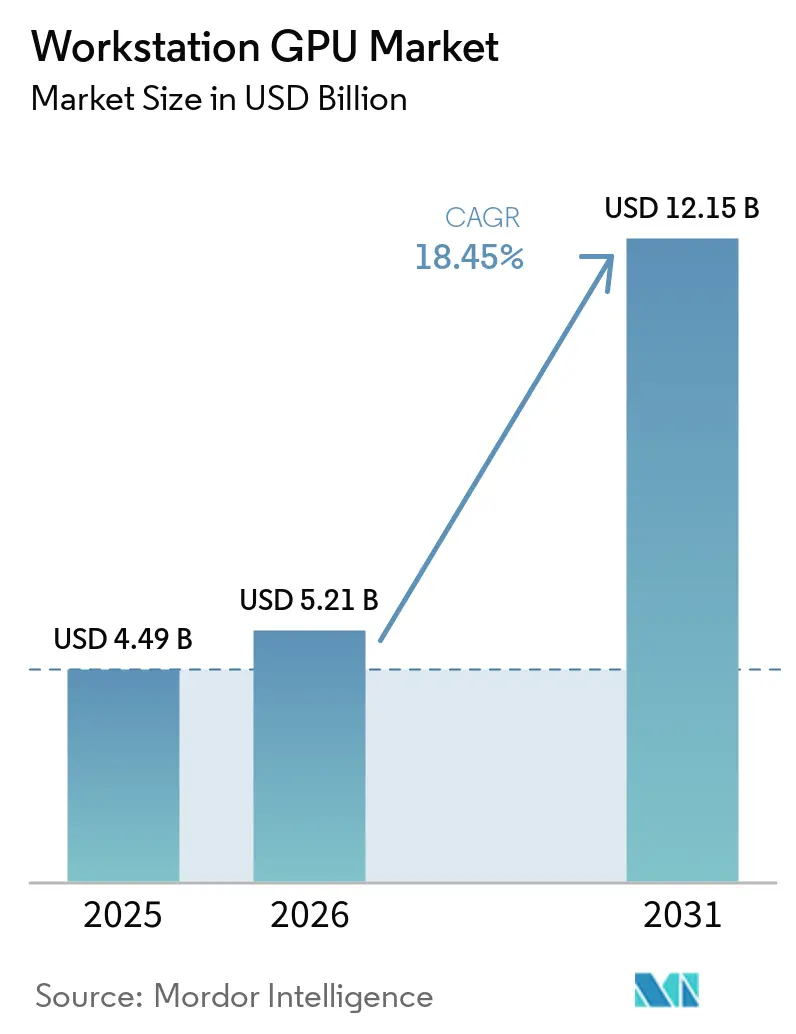

| 市場規模 (2026) | 5.21 十億米ドル |

| 市場規模 (2031) | 12.15 十億米ドル |

| 成長率 (2026 - 2031) | 18.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワークステーションgpu市場分析

ワークステーションGPU市場規模は2025年に44.9 ビリオン 米ドルと評価され、2031年までに121.5 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 18.45%で成長します。ワークステーションGPU市場は、企業が独自データや規制されたワークフローの近くに高密度コンピュートを維持したいと考えるため、ローカルAI推論への明確なシフトによって再編されています。また、プロフェッショナルユーザーが、ワークロードを別々のシステム間で移動させることなく、シミュレーション、設計、レンダリング、モデル推論を1つのプラットフォームで処理することを期待するようになったため、需要も高まっています。ワークステーションGPU市場はまた、主要シリコンベンダーとワークステーションOEMにわたる同期した製品更新サイクルの恩恵を受けており、現在の購買サイクルにより高いパフォーマンス、より多くのメモリ、より広いプラットフォームの選択肢をもたらしています。同時に、先進メモリおよびパッケージングにおける供給逼迫が、この需要をどれだけ短期的に出荷に転換できるかを制限しています。ワークステーションGPU市場における競争は、ソフトウェアエコシステム、認証の深さ、価格戦略、システムレベルの設計を通じて拡大しており、最も強力な機会は安全なオンプレミスAI開発、デジタルツインワークフロー、プレミアム可視化システムに結びついています。

主要レポートのポイント

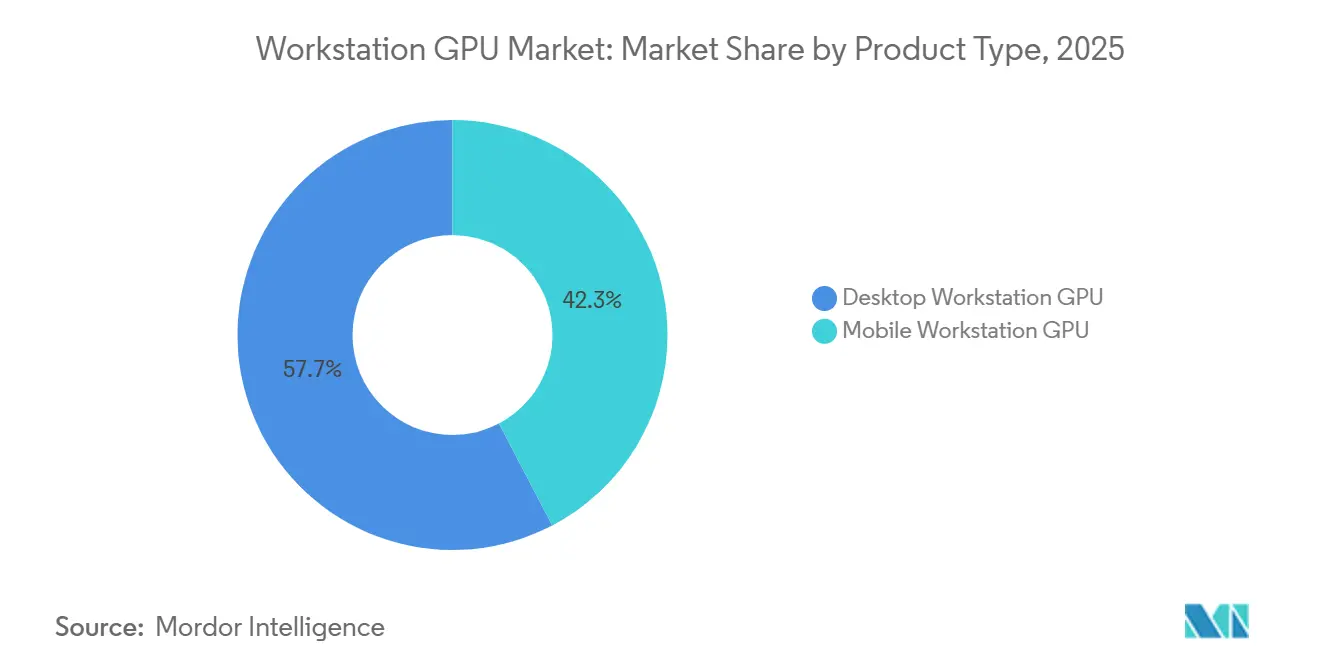

- 製品タイプ別では、デスクトップワークステーションGPUが2025年のワークステーションGPU市場シェアの57.68%を占め、モバイルワークステーションGPUは2031年にかけてCAGR 19.63%で拡大すると予測されています。

- アプリケーション別では、CAD、CAM・CAEが2025年の収益の28.14%を占め、AI開発・データサイエンスは2031年にかけてCAGR 19.51%で成長すると予測されています。

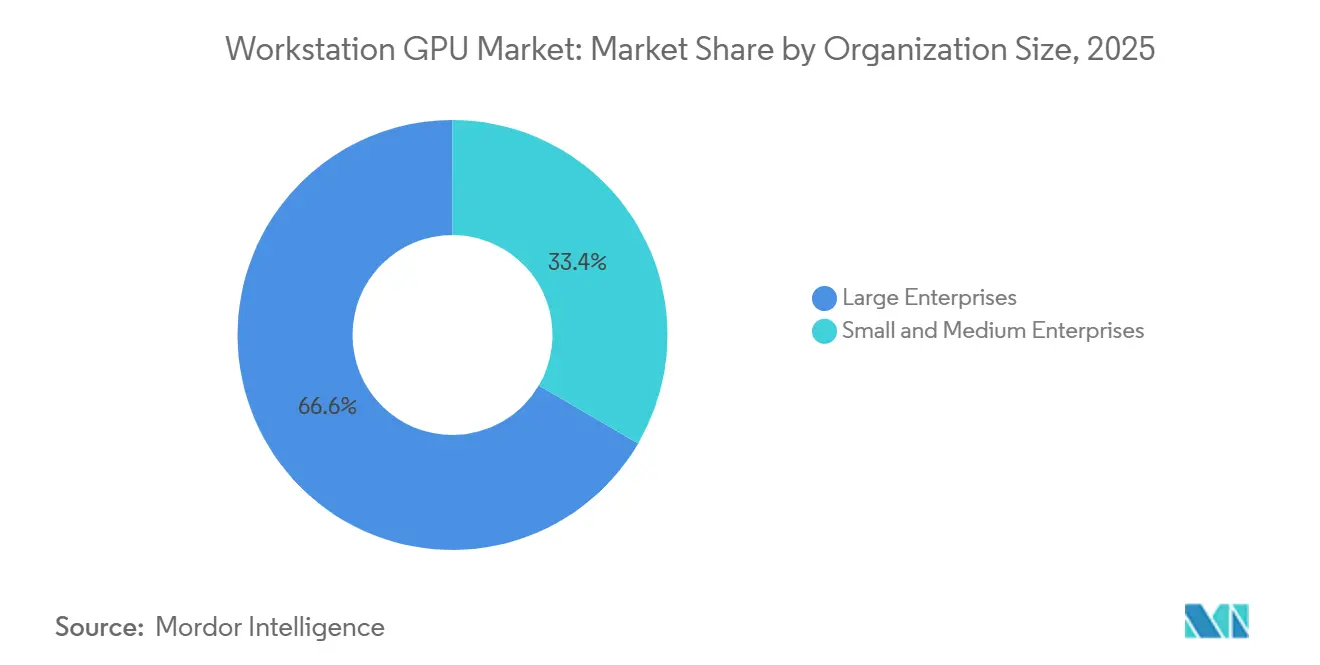

- 組織規模別では、大企業が2025年の収益の66.59%を占め、中小企業は2031年にかけてCAGR 19.84%で拡大すると予測されています。

- 業種別では、建築・エンジニアリング・建設が2025年に25.46%のシェアを維持し、自動車・輸送2031年にかけてCAGR 20.18%で成長すると予測されています。

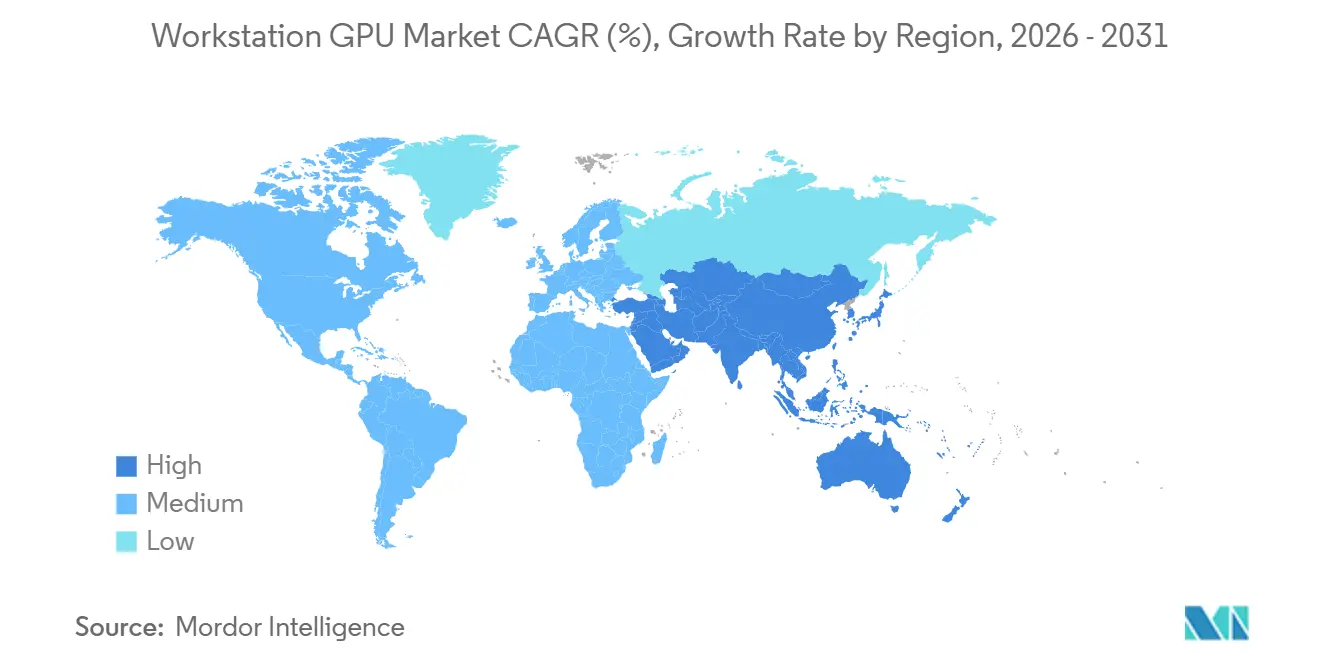

- 地域別では、北米が2025年のワークステーションGPU市場の36.53%を占め、アジア太平洋は2031年にかけてCAGR 20.35%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルワークステーションGPU市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ワークステーションにおけるAI推論とローカルモデルワークフローの増加 | +5.2% | グローバル、北米および西欧における短期的需要集中 | 短期(2年以内) |

| エンジニアリングチームにおけるCAD、シミュレーション、デジタルツインワークロードの増加 | +3.8% | グローバル、北米、ドイツ、APACの先進製造ハブで最も強い | 中期(2〜4年) |

| 安全なオンプレミスAI開発環境に対する企業需要 | +3.1% | 北米および欧州、APACの金融ハブへの波及あり | 中期(2〜4年) |

| プロフェッショナル可視化・コンテンツ制作PCの更新サイクル | +2.5% | 北米および欧州、韓国・日本での早期採用あり | 短期(2年以内) |

| プロGPUの性能密度を向上させるチップレットおよび先進パッケージングのロードマップ | +2.0% | グローバル、技術リーダーシップはAPAC半導体ファブに集中 | 長期(4年以上) |

| 地域的GPU代替を支援する輸出規制とサプライチェーンのローカライゼーション | +1.5% | 中国、インド、韓国、東南アジアへの波及あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ワークステーションにおけるAI推論とローカルモデルワークフローの増加

ワークステーションGPU市場は、クラウド処理の承認や正当化が困難な環境でのローカルAI推論に対する企業需要から勢いを得ています。NVIDIA Corporationは2025年3月にRTX PRO Blackwellファミリーを発表し、フラッグシップのワークステーション版は最大4,000 AI TOPSと96 GBのGDDR7 ECCメモリを実現し、ローカルモデル実行をはるかに高いパフォーマンスクラスに引き上げました。[1]NVIDIA Corporation、「NVIDIA Blackwell RTX PROがワークステーションおよびサーバーに登場、デザイナー、開発者、データサイエンティスト、クリエイターがエージェンティックAIを構築・協働するために」、GlobeNewswire、globenewswire.com 同じ発表により、AI開発、モデル推論、可視化、コンテンツワークフローを単一のプロフェッショナルプラットフォームに統合することで、ワークステーションGPU市場が拡大しました。Advanced Micro Devices, Inc.も2025年7月にRadeon AI PRO R9700でこのワークステーションGPU市場に参入しました。これはワークステーションシステムとROCm 6.3互換性のために構築された32 GBのプロフェッショナルカードです。このパターンが重要なのは、企業がレンダリング速度だけを購入するのではなく、独自のAI作業をユーザーの近くに保つのに十分なローカルメモリと認定されたパフォーマンスを購入していからです。この要件が広がるにつれて、ワークステーションGPU市場はCADとレンダリングだけへの古い依存を超えて進化しています。

エンジニアリングチームにおけるCAD、シミュレーション、デジタルツインワークロードの増加

ワークステーションGPU市場はまた、プロフェッショナルハードウェア上でのより高速なシミュレーションとデジタルツイン実行を期待するエンジニアリングチームによっても推進されています。NVIDIA Corporationは、Ansys、Altair、Cadence、Siemens、Synopsysを含む主要CAEベンダーが、選択されたワークロードでBlackwellを使用して最大50倍の加速を達成したと述べており、これによりワークステーション側シミュレーションの経済性が変わりました。同じリリースでは、BMWとVolvo Carsがブラックウェル加速デジタルツインを使用していることが指摘されており、ワークステーションGPU市場が視覚的な出力だけでなく、製品開発速度と設計検証にどのように結びついているかを示しています。Springer Natureもスマート製造環境における設計、シミュレーション、検証、最適化にわたるより広いデジタルツイン採用を記録しており、これらのシステムに対する長期的な需要基盤を支えています。このシフトにより、エンジニアリングチームがプロフェッショナルGPUに期待する最低仕様が引き上げられています。なぜなら、同じワークフロー内でシミュレーション、可視化、コラボレーションにわたる安定したパフォーマンスが必要になったからです。その結果、ワークステーションGPU市場はエンジニアリングソフトウェアスタックからより多くの価値を引き出し、スタンドアロンのグラフィックス加速からは少なくなっています。

安全なオンプレミスAI開発環境に対する企業需要

ワークステーションGPU市場は、AI開発を管理されたインフラ内に維持しようとする企業の取り組みから恩恵を受けています。VMwareは2025年10月に、NVIDIA搭載のVMware Private AI Foundationが政府対応機能を追加し、主要VCFコンポーネント全体でFIPS 140暗号化がデフォルトで有効化され、高保証展開をサポートすると述べました。HPEもNVIDIAと共に政府および企業向けの安全なAIファクトリーイノベーションを発表し、ワークステーションGPU市場がより広い主権的・規制されたAI構築に結びついていることを強調しました。Lenovo Pressはまた、オンプレミスの生成AIが高稼働率チームにとって12〜18ヶ月でクラウドコストと同等に達することができると示すことで、直接的なコスト面の視点を加え、予算審査でのローカル展開の正当化を容易にしました。これはワークステーションGPU市場がコンプライアンスの論理と使用経済性の両方によって支えられていることを意味します。これら2つの要因が相互に強化し合うとき、購買決定は短期的なハードウェア価格変動に対してより敏感でなくなります。これにより、ワークステーションGPU市場のプレミアムエンドは標準的な企業PC需要よりも耐久性が高くなります。

プロフェッショナル可視化・コンテンツ制作PCの更新サイクル

ワークステーションGPU市場はまた、まれなマルチベンダー更新ウィンドウからも支援を受けています。NVIDIA Corporationは2025年に第5世代テンソルコア、PCIe Gen 5、スタック全体にわたるより広いメモリオプションを導入したRTX PRO Blackwellデスクトップおよびモバイル製品でプロフェッショナルラインナップを更新しました。Intel Corporationは2026年3月に同じ購買サイクルにArc Pro B70で参入し、32 GBのECC GDDR6を搭載して949米ドルで価格設定され、予算に敏感な購入者に新しい認定オプションを提供しました。Lenovoはその後2026年5月にAMD Ryzen PRO 9000プロセッサとNVIDIA RTX PRO 6000 Blackwell GPUを搭載したThinkStation P4を発表し、現在のワークステーション更新サイクルに対するOEMの信頼を示しました。これらの発表が重要なのは、遅延した購入をより短い期間に圧縮し、企業が現世代プラットフォームに標準化する理由を与えるからです。この効果は、認証、メモリ容量、ワークフロー互換性がすべて生のコンポーネント価格よりも重要なワークステーションGPU市場で特に顕著です。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プロフェッショナルGPUワークステーションの高い総所有コスト | -2.8% | グローバル、中小企業セグメントおよび新興市場でより顕著 | 中期(2〜4年) |

| 先進メモリおよび基板コンポーネントの供給逼迫 | -2.5% | グローバル、割り当て優位性は北米および西欧に集中 | 短期(2年以内) |

| デスクトップおよびモバイルシステムにおける電力、熱、フォームファクターの制約 | -1.6% | グローバル、スペースが制約されたAPAC展開でより深刻 | 長期(4年以上) |

| ドライバー認証とアプリケーション互換性の複雑さ | -1.2% | グローバル、CAEおよび医療画像処理分野に参入するAMDおよびIntelプラットフォームで最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プロフェッショナルGPUワークステーションの高い総所有コスト

ワークステーションGPU市場は、完全なプロフェッショナルシステムの取得と維持が依然として高コストであるため、意味のある採用障壁に直面しています。NVIDIA RTX PRO 6000 Blackwellワークステーション版の小売価格は2025年に約8,500米ドルであり、AIまたはシミュレーション向けに完全に構成されたハイエンドワークステーションは1席あたり20,000米ドルを超えることが多いと示されています。Lenovo Pressはまた、オンプレミスの生成AIの財務的根拠が稼働率に大きく依存していることを示しており、ワークロードが不均一な中小企業は回収期間が長くなることを意味します。このコスト問題はGPU自体を超えて広がっており、企業はサポートするCPU電力、メモリ、ストレージ、冷却、エネルギー、セキュリティツール、管理時間も必要とします。この組み合わせにより、技術的なニーズが明確であっても、ワークステーションGPU市場の低価格帯での採用が遅れています。また、大企業が依然として収益を支配し、中小企業がより選択的採用している理由も説明しています。

先進メモリおよび基板コンポーネントの供給逼迫

ワークステーションGPU市場はまた、特にハイエンドメモリと先進パッケージングが必要な場合に、コンポーネントの可用性によっても制約されています。この問題はHBM3EおよびGDDR7の供給逼迫と限られたCoWoSパッケージング容量に関連しており、ベンダーが需要を出荷可能なユニットに転換できる速度を制限しています。これが重要なのは、プロフェッショナル購入者が特定のメモリ容量、認証、熱プロファイルを待つことが多く、フラッグシップカードが入手できない場合に代替が常に容易ではないからです。この影響はプレミアム製品と中価格帯のプロフェッショナルカードの両方で見られます。どちらのカテゴリも企業展開をサポートするために安定したコンポーネントフローに依存しているからです。実際には、ワークステーションGPU市場は強い需要シグナルを示しながらも、供給割り当てが逼迫したままであれば、より遅い収益転換をもたらす可能性があることを意味します。また、2026年の企業購買決定においてリードタイムと調達計画が中心的な位置を占め続けることにもなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:モバイルワークステーションが分散型エンジニアリングチームで存在感を高める

デスクトップワークステーションGPUは2025年のワークステーションGPU市場規模の57.68%を占め、モバイルワークステーションGPUは2031年にかけてCAGR 19.63%で成長すると予測されています。ワークステーションGPU市場のデスクトップ側が大きいままであったのは、タワーシステムが依然としてより多くの熱的余裕、より多くの拡張容量、および高帯域幅PCIe Gen 5データパスのより良いサポートを提供しているからです。これは、マルチGPUスケーリングや非常に高いメモリフットプリントに依存するシミュレーション、デジタルツイン、先進可視化ユーザーにとって重要です。インストールベースもまた、デスクトップ認証とフリート標準化がピークグラフィックス速度と同様に重要な長期稼働エンジニアリング環境に結びついています。

モバイルワークステーションGPUは、エンジニアリングおよびAIチームがますます分散化しているにもかかわらず、認定アプリケーションとローカル推論をサポートするプロフェッショナルグレードのハードウェアを依然として必要としているため、より速く成長しています。NVIDIA Corporationは、RTX PRO Blackwellラップトップ GPU範囲が最大24 GBのGDDR7にスケールアップし、Blackwell Max-Q効率機能を追加したことで、多くのプロフェッショナルワークフローにおけるモバイルとデスクトップの使用の実際的なギャップが縮小したと述べました。また、モバイルパフォーマンスがいくつかの推論および可視化タスクでデスクトップ同等品の80%〜90%に近づいており、企業が許容可能なフィールドパフォーマンスをどのように定義するかが変わりつつあることも指摘されています。Lenovoの2026年ワークステーション推進はさらにそのシフトを支持しており、OEMがモビリティとワークステーションクラスの出力を同じ製品計画サイクルの一部として扱っています。その結果、ワークステーションGPU市場は予測期間中にデスクトップとモバイルシステムのシェアギャップが縮小する可能性が高いです。

アプリケーション別:AI開発がプロフェッショナルGPU需要における次の成長ベクターを定義する

CAD、CAM・CAEは2025年のワークステーションGPU市場規模の28.14%を占め、AI開発・データサイエンスは2031年にかけてCAGR 19.51%で拡大すると予測されています。CAD、CAM・CAEがワークステーションGPU市場のアンカーアプリケーションであり続けたのは、設計、構造解析、エンジニアリング検証がすでに企業ワークフローに組み込まれているからです。このリーダーシップは、主要な商用ソフトウェアプラットフォーム内のソルバー加速、メッシュ精細化、リアルタイム物理シミュレーション機能に結びついています。NVIDIA Corporationはまた、Ansys、Siemens、SynopsysがCUDA-X加速リリースをワークステーションクラスのハードウェアに提供するソフトウェアプロバイダーの中にいると述べており、このアプリケーションが現在の需要を牽引し続ける理由を強化しています。

AI開発とデータサイエンスは、企業が共有クラウドクラスターに完全に依存することなく、モデルのファインチューニング、推論最適化、検索拡張ワークフローのための専用システムを求めているため、より速く成長しています。この変化により、ワークステーションGPU市場はプライベートAI開発へと拡大しており、メモリ容量、安全なローカルストレージ、ソフトウェア互換性がすべてワークステーションレベルで重要になっています。他のアプリケーションも依然として意味のある需要を持っており、特に3Dレンダリング・可視化とメディア制作・コンテンツ制作では、レイトレーシングとリアルタイム出力がクライアント作業に不可欠です。科学計算・シミュレーションも研究機関、製薬会社、公共研究環境からの需要を通じて安定を維持し、医療画像処理・ヘルスケア可視化はオンプレミスの画像処理・計画ツールに関するより専門的な需要層を加えています。より広い結果として、ワークステーションGPU市場は現在、タスクごとに別々のシステムではなく、同じ作業セッションでAIと可視化のための1つのプラットフォームを求める多くの購入者をサポートしています。

組織規模別:中小企業が加速する中、企業調達が市場を支える

大企業は2025年のワークステーションGPU市場シェアの66.59%を占め、中小企業は2031年にかけてCAGR 19.84%で成長すると予測されています。大企業がワークステーションGPU市場をリードしたのは、高い1席あたりのコストを吸収でき、通常は認定フリート、ベンダーによるサポート、より長いハードウェア更新計画が必要だからです。また、安全なローカルAI開発、デジタルエンジニアリング、コンテンツ制作が多くのユーザーにわたってプレミアムハードウェア標準を正当化するスケールで運営しています。これにより、他の購入者グループがより活発になっている中でも、企業調達が現在の収益の中心に位置し続けています。

中小企業は、低コストのプロフェッショナル製品がワークステーションGPU市場へのアクセスを広げているため、より速く成長しています。Intel Corporationは2026年3月にArc Pro B70を949米ドルで発売し、Advanced Micro Devices, Inc.はワークステーション対応AIGPUをプロフェッショナルユーザーにとってよりアクセスしやすいエンリーポイントとして位置付け続けました。Lenovo Pressはまた、稼働率が安定している場合にローカルAIの経済性が急速に改善することを示しており、中堅市場チームがレンタルクラウド容量をデフォルトとするのではなく、ワークステーション所有を再検討している理由を説明しています。Advanced Micro Devices, Inc.とNutanixは2026年2月に戦略的パートナーシップと企業AIプラットフォームに結びついた1.5 ビリオン 米ドルの投資を通じて別の層を追加し、これらの購入者へのより強力なチャネル推進を示しています。[2]Advanced Micro Devices, Inc.とNutanix、「AMDとNutanixがオープンでスケーラブルな企業AI向けプラットフォームを推進する戦略的パートナーシップを発表」、GlobeNewswire、globenewswire.com これはワークステーションGPU市場が企業収益基盤を維持しながら、より小規模な組織からより多くの増分ボリュームを追加する可能性が高いことを意味します。

業種別:自動車デジタルツインパイプラインがプレミアム需要基準を設定する

建築・エンジニアリング・建設は2025年に25.46%のシェアを維持し、自動車・輸送は2031年にかけてCAGR 20.18%で成長すると予測されています。建築・エンジニアリング・建設がワークステーションGPU市場をリードしたのは、BIMの拡大、視覚的レンダリング、構造解析、都市規模のデジタルツイン作業がすべて、さまざまな規模の企業にわたってプロフェッショナルGPU需要を高く維持しているからです。これらのワークフローは予測可能なパフォーマンスと安定したソフトウェア認証に依存しており、汎用グラフィックスハードウェアよりもプロフェッショナルワークステーション展開を優先します。このセグメントはまた、一度限りの実験ではなく繰り返しの需要から恩恵を受けており、2025年の大きな収益ポジションを説明しています。

自動車・輸送は、自動車メーカーがGPU加速仮想設計、クラッシュシミュレーション、空力モデリング、没入型レビューシステムを開発のより多くの段階で使用しているため、より速く成長しています。NVIDIA Corporationの技術ブログは、RivianがRTX PRO 6000 Blackwellワークステーション版GPUをフォトリアリスティックな4Kレンダリングによる没入型車両設計レビューに使用していることを報告しており、この業種で設定されているプレミアム基準を反映しています。現代自動車グループは2025年後半に工場デジタルツイン向けのBlackwell AIインフラとOmniverse Enterpriseの使用を拡大し、物理的テストから接続された仮想環境へのより広いシフトを推進しました。製造・産業設計はCNCシミュレーション、積層造形設計、工場モデリングを通じて別の強力な業種であり続け、メディア・エンターテインメントはレンダリングとコンポジティングの一貫した需要をサポートし続けています。これらのパターンを総合すると、ワークステーションGPU市場はシミュレーション、可視化、AIが同じ生産ワークフローに統合され始めているセクターによってますます定義されていることを示しています。

地域分析

北米は2025年のワークステーションGPU市場シェアの36.53%を占め、アジア太平洋は2031年にかけてCAGR 20.35%で成長すると予測されています。北米がワークステーションGPU市場をリードしたのは、大規模な技術予算と防衛請負業者、ライフサイエンス組織、メディア制作スタジオからの高密度な需要を組み合わせているからです。この地域の購入者はまた、認定プラットフォーム、安全なローカルコンピュート、安定した企業サポートに高い価値を置いています。HPEとNVIDIA Corporationは2025年に公共部門および規制された環境での安全なAI展開を目的とした政府向けAIファクトリー設計でその環境を強化しました。[3]Hewlett Packard Enterprise、「HPEがNVIDIAとの安全なAIファクトリーイノベーションを通じて政府および企業のAI採用を推進」、BusinessWire、businesswire.com カナダとメキシコも、米国のワークステーション標準と密接に連携した自動車エンジニアリングセンターとサプライチェーン設計チームを通じて貢献しています。

欧州はワークステーションとGPUの第2位の地域市場であり続け、ドイツ、英国、フランスが主要な需要センターです。ドイツが中心的であり続けたのは、自動車、航空宇宙、産業機械会社がプロフェッショナルGPU機能を必要とするシミュレーション、デジタルツイン、精密設計ワークフローに依存し続けているからです。NVIDIA CorporationのSiemensおよびその他のCAEパートナーとの協力は、より速いエンジニアリング計算を生産環境にもたらすことでその設定をサポートしています。英国とフランスは視覚効果、メディア作業、科学研究、計算モデリングを通じて安定した需要を加えています。イタリアとその他の地域は製品設計、建築、軽工業製造を通じて貢献しており、欧州を1つのエンドマーケットに集中するのではなく幅広い基盤を維持しています。

アジア太平洋はワークステーションGPU市場の最も速く成長している部分であり、中国、インド、日本、韓国がすべて異なる出発点から需要を追加しています。中国の勢いは輸出規制圧力下での国内GPU代替に関連しており、OECDはより強靭な半導体バリューチェーンを構築するための広範な政府の取り組みを指摘しています。インドはAI開発サービス基盤の拡大とGPU展開に関するインフラ推進を通じて別の層を追加しており、ローカルプロフェッショナルコンピュートへの隣接需要をサポートしています。日本と韓国は半導体EDA、ロボティクス設計、自動車エンジニアリングのためにワークステーションクラスのシステムに依存し続けています。東南アジアは電子機器製造サービスと設計能力の成長を通じて台頭しており、南米と中東・アフリカはエネルギー分野のデジタルツイン作業と拡大するテクノロジーサービスに支えられた、より小規模だが発展中の市場であり続けています。

競合環境

ワークステーションGPU市場は、シリコン層とステムインテグレーション層という2つの連結した競争層を通じて機能しています。シリコンレベルでは、NVIDIA Corporationが幅広いRTX PRO Blackwellラインナップ、CUDAの深さ、AI機能、広範なISV認証カバレッジを組み合わせているため、ワークステーションGPU市場で最も強いポジションを持っています。Advanced Micro Devices, Inc.はAI推論の価格性能比と、特にRadeon AI PRO R9700のポジショニングによるプロフェッショナルシステムの大容量メモリを強調することで競争しています。Intel Corporationは2026年3月にArc Pro B70とB65を発売することでシリコン競争を拡大し、ワークステーションGPU市場の中価格帯セグメントに低コストの認定パスを提供しました。Intel Corporationはまた、その動きを発売時からのWHQL認定ドライバーサポートに結びつけ、規制されたワークフローにおけるプロフェッショナルの安定性に関する長年の懸念に直接対処しました。

システムレベルでは、OEMとスペシャリストビルダーがチップ所有権ではなく、プラットフォーム設計、冷却、認証、サポートで競争しているため、ワークステーションGPU市場はより断片化しています。Lenovo、Dell、HP、BOXX Technologies, Inc.はすべてこの層で事業を展開しており、その差別化はワークステーションアーキテクチャ、製品ミックス、企業対応力に依存しています。BOXX Technologies, Inc.は2026年6月にAMD Ryzen Threadripper 9000プロセッサとNVIDIA RTX PRO 2000 Blackwell GPUを搭載したAPEXX T3ワークステーションを発売し、スペシャリストベンダーが厳密に定義されたシステムで要求の高い3Dおよびモーションメディアユーザーをターゲットにしている方法を示しました。[4]BOXX Technologies, Inc.、「BOXXがNVIDIA RTX PRO 2000 Blackwellグラフィックス搭載のAPEXX T3ワークステーションを発売」、BOXX Technologies, Inc.、boxx.com Lenovoはまた2026年5月にAMD Ryzen PRO 9000プロセッサとNVIDIA RTX PRO 6000 Blackwell GPUを搭載したThinkStation P4を発表し、フラッグシップワークステーションにおけるプレミアムAIおよび可視化ワークロードへの明確な戦略的動きでした。これらの動きは、ワークステーションGPU市場が生のシリコン競争と同様に、プラットフォームパケージングとワークフロータゲティングによって形成されていることを示しています。

第2の戦略的パターンは、企業AIに関するエコシステム制御です。Advanced Micro Devices, Inc.とNutanixは2026年2月に複数年のパートナーシップを発表し、AMD加速コンピュートインフラ上のオープン企業AIプラットフォームを推進するためにAMDによる1.5 ビリオン 米ドルの投資を支援しました。NVIDIA CorporationとMicrosoftも2026年5月にWindowsデバイス、クラウドシステム、ローカルワークステーション全体でのエージェンティックAI展開のための統合ソフトウェアスタックを発表し、ワークステーション採用を企業開発者ワークフローにより直接結びつけました。これはワークステーションGPU市場がハードウェアベンチマークだけで競われなくなっていることを意味し、ソフトウェアパス、認証の深さ、展開の利便性が購買決定を形成するようになっています。モバイルワークステーションプラットフォームにおけるハイブリッドエンジニアリングチーム向け、中小企業向けの中価格帯推論システム、医療画像処理・ライフサイエンス向けの専門プロフェッショナルシステムにはまだオープンスペースが存在します。それでも、ワークステーションGPU市場全体は供給と認証の現実によって制約されており、単一の競争戦術だけで全体の環境を決定することはできません。

ワークステーションGPU業界リーダー

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Micro-Star International Co., Ltd.

ASUSTeK Computer Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:BOXX Technologies, Inc.は、AMD Ryzen Threadripper 9000プロセッサ(最大64コア)とNVIDIA RTX PRO 2000 Blackwell GPUを搭載したAPEXX T3ワークステーションを発売しました。このシステムは要求の高いモーションメディアおよび3Dコンテンツ制作プロフェッショナルをターゲットとしており、16 GBのGDDR7メモリと17 TFLOPSの単精度性能を持つNVIDIAのRTX PRO 2000 Blackwell GPUを搭載した最初の商用ワークステーションです。

- 2026年5月:Lenovoは、AMD Ryzen PRO 9000シリーズプロセッサとNVIDIA RTX PRO 6000 Blackwellワークステーション版GPU(96 GB GDDR7 ECC)を組み合わせ、最大4,000 AI TOPSを達成した初のワークステーションであるThinkStation P4を発表しました。このシステムはまた、プロフェッショナルデスクトップワークステーションセグメントへのAMD 3D V-Cacheテクノロジーの初の展開を導入し、2026年6月から一部市場で提供開始されます。

- 2026年5月:Advanced Micro Devices, Inc.はワークステーション向けRyzen PRO 9000シリーズプロセッサラインナップを拡大し、次世代プロフェッショナルデスクトップコンピューティングを強化するために設計された新しい高性能SKUを導入し、2026年下半期からOEMシステムでの提供開始を発表しました。

- 2026年5月:NVIDIA CorporationとMicrosoftは、Windowsデバイス、クラウド、ローカルワークステーション全体でのエージェンティックAI展開のための統合ソフトウェアスタックを発表しました。この協力により、NVIDIA RTX SparkとDGX Station for Windowsが導入され、企業開発者がNVIDIA Blackwell搭載ワークステーションを使用してオンプレミスで最大1兆パラメータのフロンティアモデルを実行できるようになります。

グローバルワークステーションGPU市場レポートの範囲

ワークステーションGPU市場は、プロフェッショナルワークステーション向けに特別に設計されたグラフィックス処理ユニット(GPU)を分析します。これらのGPUは、3Dレンダリング、CAD(コンピュータ支援設計)、動画編集、その他の計算集約型アプリケーションなどのタスク向けに最適化されています。レポートの範囲には、市場トレンド、成長ドライバー、課題、競合環境、および調査期間の予測が含まれます。

ワークステーションGPU市場レポートは、製品タイプ(デスクトップワークステーションGPU、モバイルワークステーションGPU)、アプリケーション(CAD、CAM・CAE、3Dレンダリング・可視化、メディア制作・コンテンツ制作、科学計算・シミュレーション、医療画像処理・ヘルスケア可視化、AI開発・データサイエンス、その他のアプリケーション)、組織規模(中小企業、大企業)、業種(建築・エンジニアリング・建設、製造・産業設計、メディア・エンターテインメント、自動車・輸送、その他の業種)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| デスクトップワークステーションGPU |

| モバイルワークステーションGPU |

| CAD、CAM・CAE |

| 3Dレンダリング・可視化 |

| メディア制作・コンテンツ制作 |

| 科学計算・シミュレーション |

| 医療画像処理・ヘルスケア可視化 |

| AI開発・データサイエンス |

| その他のアプリケーション |

| 中小企業 |

| 大企業 |

| 建築・エンジニアリング・建設 |

| 製造・産業設計 |

| メディア・エンターテインメント |

| 自動車・輸送 |

| その他の業種 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| 製品タイプ別 | デスクトップワークステーションGPU | |

| モバイルワークステーションGPU | ||

| アプリケーション別 | CAD、CAM・CAE | |

| 3Dレンダリング・可視化 | ||

| メディア制作・コンテンツ制作 | ||

| 科学計算・シミュレーション | ||

| 医療画像処理・ヘルスケア可視化 | ||

| AI開発・データサイエンス | ||

| その他のアプリケーション | ||

| 組織規模別 | 中小企業 | |

| 大企業 | ||

| 業種別 | 建築・エンジニアリング・建設 | |

| 製造・産業設計 | ||

| メディア・エンターテインメント | ||

| 自動車・輸送 | ||

| その他の業種 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

ワークステーションGPU分野の現在および予測される価値は?

ワークステーションGPU市場規模は2025年に44.9 ビリオン 米ドルであり、2031年までに121.5 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 18.45%で成長します。

プロフェッショナルGPUシステムの需要をリードしている製品カテゴリーはどれですか?

デスクトップワークステーションGPUは、依然として最高の熱的余裕、拡張容量、重いエンジニアリングワークロードのサポートを提供しているため、2025年に57.68%のシェアで収益をリードしました。

プロフェッショナルGPU採用において最も速く成長しているアプリケーションはどれですか?

AI開発・データサイエンスは、企業がより多くのモデルファインチューニングと推論作業を専用ローカルシステムに移行するにつれて、2031年にかけてCAGR 19.51%で拡大すると予測されています。

現在最も多くの収益をもたらしている購入者グループはどれですか?

大企業は、認定フリート、長期サポート契約、安全なオンプレミスAIおよびエンジニアリングワークフローに資金を提供できるため、2025年に収益の66.59%を占めました。

ワークステーションクラスGPUにおいて最も速く拡大しているエンドユースセクターはどれですか?

自動車・輸送は、自動車メーカーがデジタルツイン、没入型設計レビュー、仮想検証ツールを拡大するにつれて、2031年にかけてCAGR 20.18%で成長すると予測されています。

2031年にかけて最も強い成長見通しを提供している地域はどこですか?

アジア太平洋は、中国の代替推進、インドのAIサービス拡大、日本・韓国からの需要に支えられ、CAGR 20.35%で最も速い地域成長を記録すると予測されています。

最終更新日: