GPUクラウド市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 15.62 十億米ドル |

| 市場規模 (2031) | 37.69 十億米ドル |

| 成長率 (2026 - 2031) | 19.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGPUクラウド市場分析

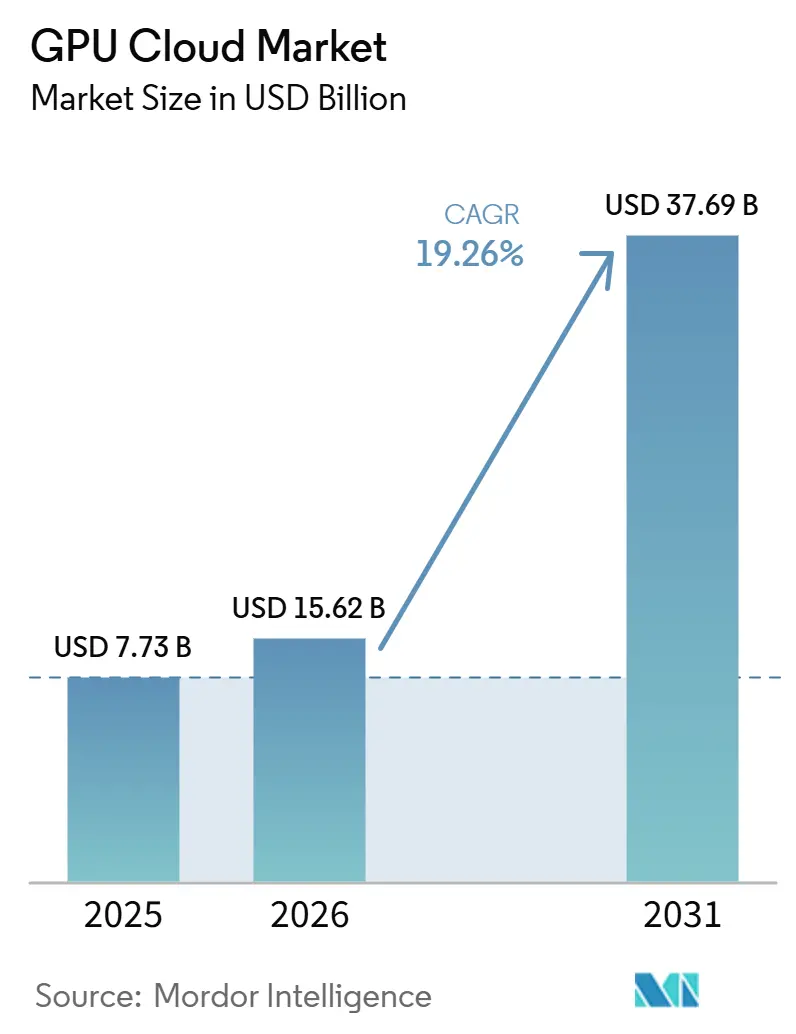

GPUクラウド市場規模は、2025年の7.73 ビリオン 米ドルら2026年には15.62 ビリオン 米ドルへと拡大し、2031年までに37.69 ビリオン 米ドルに達する見込みで、2026年から2031年にかけてCAGR 19.26%で成長すると予測されています。GPUクラウド市場が拡大している背景には、企業がAIワークロードを限定的なパイロットプログラムではなく、継続的な運用ニーズとして位置づけるようになったことがあります。GPUクラウド市場における支出パターンも、単発のトレーニングバーストから安定した推論需要へとシフトしており、GPU容量がより長期間にわたって活用されるようになっています。GPUクラウド市場はさらに、生のコンピュート・アクセス、マネージドAI環境、および厳格なパフォーマンス要件を満たすことができる専用デプロイメントへの需要によって支えられています。GPUクラウド市場における競争行動はこの移行を反映しており、ハイパースケーラーがスケールの優位性を守る一方、スペシャリストプロバイダーはトレーニング集約型および専用推論ワークロードをターゲットにしています。GPUクラウド市場における最も強力な機会は、マネージドAIツーリング、規制対応ホスティング環境、および本番AIをより確実に提供できる地域的なキャパシティ構築に結びついています。

主要レポートのポイント

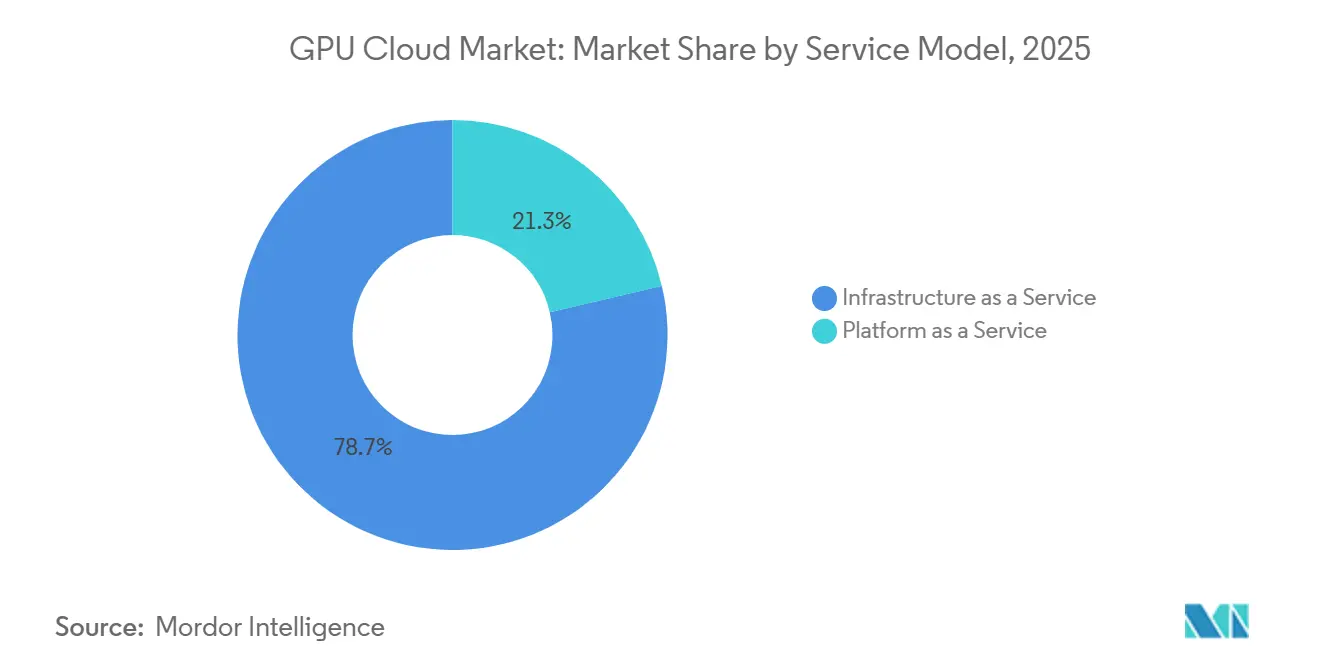

- サービスモデル別では、サービスとしてのインフラストラクチャが2025年のGPUクラウド市場において78.66%のシェアを占めてリードし、サービスとしてのプラットフォームは2031年にかけてCAGR 19.32%で拡大すると予測されています。

- GPUワークロードクラス別では、AIトレーニングおよび大規模HPC GPUインスタンスが2025年のGPUクラウド市場において62.34%のシェアを保持し、AI推論および汎用アクセラレーテッドコンピュートGPUインスタンスは2031年にかけてCAGR 19.41%で成長すると予測されています。

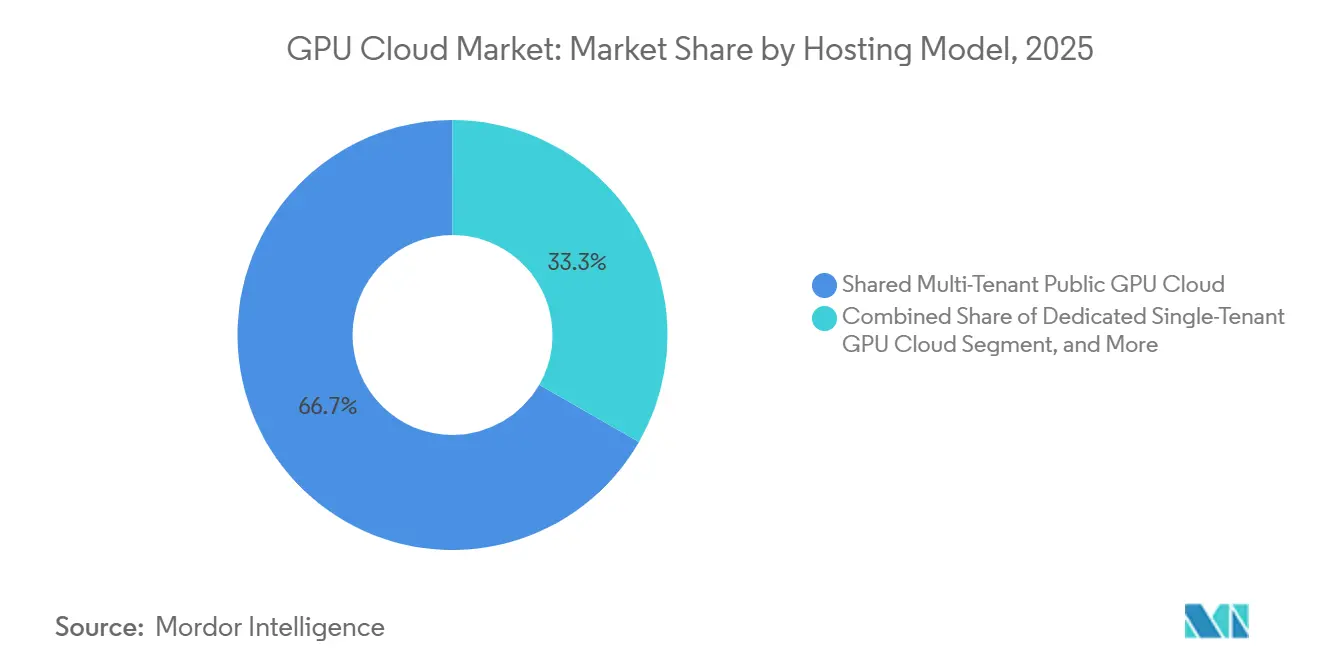

- ホスティングモデル別では、共有マルチテナントパブリックGPUクラウドが2025年において66.71%のシェアを占め、専用シングルテナントGPUクラウドは2031年にかけてCAGR 19.33%で拡大すると予測されています。

- 組織規模別では、大企業が2025年のGPUクラウド市場シェアの77.12%を保持し、中小企業およびAIネイティブスタートアップは2031年にかけてCAGR 19.43%で拡大ると予測されています。

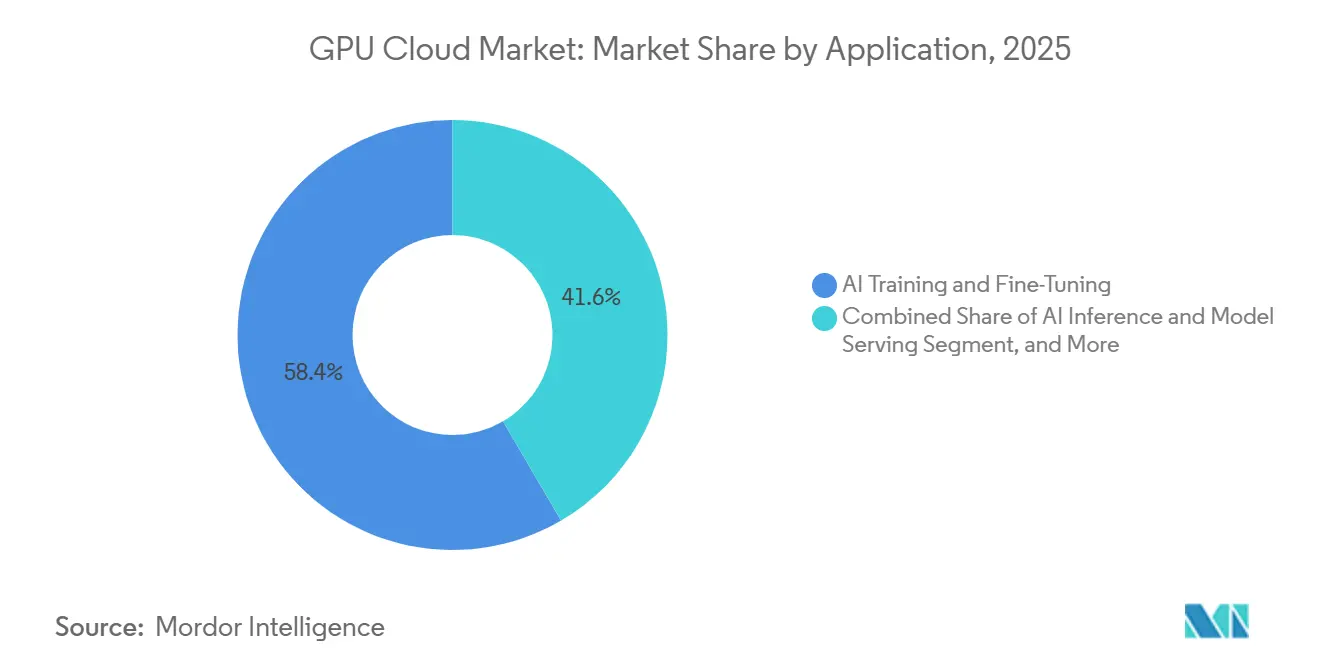

- アプリケーション別では、AIトレーニングおよびファインチューニングが2025年において58.42%のシェアを獲得し、AI推論およびモデルサービングは2031年にかけてCAGR 19.57%で成長すると予測されています。

- エンドユーザー産業別では、IT、通信、ソフトウェア、およびインターネットプラットフォームが2025年において66.43%のシェアを占め、ヘルスケア、ライフサイエンス、および医薬品は2031年にかけてCAGR 19.66%で拡大すると予測されています。

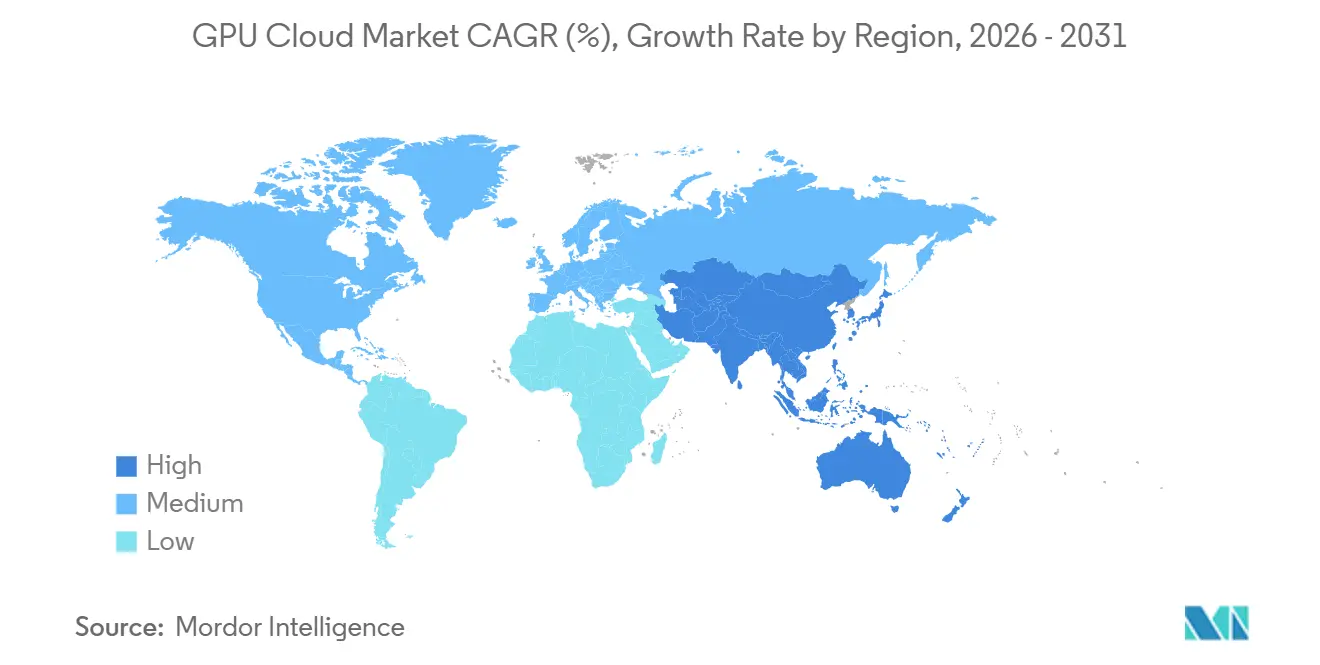

- 地域別では、北米が2025年のGPUクラウド市場の72.76%を保持し、アジア太平洋地域は2031年にかけてCAGR 19.68%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルGPUクラウド市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 生成AIおよびLLMトレーニング需要の増大 | +4.5% | グローバル | 短期(2年以内) |

| エージェンティックAI推論ワークロードの成長 | +4.0% | グローバル、米国主導でアジア太平洋地域への波及あり | 短期(2年以内) |

| 弾力な従量課金型GPU容量への企業シフト | +3.0% | 北米およびEU、アジア太平洋地域が二次的 | 中期(2〜4年) |

| ソブリンAIおよびデータ居住要件 | +2.5% | EU、アジア太平洋地域、中東・アフリカ | 中期(2〜4年) |

| GPU集約型クラウドゲーミングおよびリアルタイムレンダリングの拡大 | +1.5% | 北米、アジア太平洋地域 | 長期(4年以上) |

| フラクショナルGPUスケジューリングおよびコンポーザブルGPUファブリック | +1.0% | グローバル、北米およびEUでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生成AIおよびLLMトレーニング需要の増大

生成AIおよび大規模言語モデルの開発は、GPUクラウド市場における中心的な需要エンジンであり続けています。新しいモデル世代ごとに、より大規模なトレーニングクラスター、より高密度なネットワーキング、およびデプロイメントごとのより多くのメモリが必要となり、プロバイダーはより早期かつより長期の条件でキャパシティを確保するよう促されています。これにより、すでに大規模なGPUエステートを管理し、緊密に統合されたトレーニング環境を提供できるオペレーターの優位性が高まっています。GPUクラウド市場はまた、非常に大規模なモデル構築には限られた数のプロバイダーしか規模で組み立てられない特殊なインフラが必要なため、トレーニングスタックの上位でより集中化が進んでいます。CoreWeaveの公開申請書類および運営開示は、大規模なGPUフリートと大規模なデータセンターコミットメントへのアクセスが、この市場においてトレーニング重視のプロバイダーにとって決定的な競争資産となった経緯を示しました。[1]CoreWeave, Inc. フォームS-1、米国証券取引委員会、sec.gov CoreWeaveの2025年3月のIPO発表はさらに、投資家が大規模AIコンピュートキャパシティを短命な構築サイクルではなく、持続的な成長カテゴリーとして捉えていることを示しました。[2]CoreWeave, Inc. フォームS-1、米国証券取引委員会、sec.gov

エージェンティックAI推論ワークロードの成長

GPUクラウド市場はまた、エージェンティックAI推論ワークロードの急速な増加によっても前進しています。本番エージェントはプロンプトに答えるだけでなく、単一タスクに対して複数のサイクルにわたってアクションを計画し、コンテキストを取得し、ツールを呼び出し、出力を評価します。このパターンにより推論クラスターはより長期間にわたって稼働し続け、GPUクラウド市場内におる低レイテンシーサービングキャパシティの価値が高まります。NVIDIAのリーダーシップは2025年に、エージェンティック推論は初期の生成AIシステムよりもはるかに多くのコンピュートを必要とする可能性があると述べており、これは時間の経過とともにより重いサービング需要が生じるという予測を裏付けています。CoreWeaveの2026年5月における統合エージェンティックAIプラットフォームのローンチは、プロバイダーが強化学習、本番推論、オブザーバビリティ、および継続的改善を一つのマネージドワークフローに統合している様子を示しました。この運用モデルが普及するにつれ、GPUクラウド市場は純粋にトレーニング主導の稼働率曲線から離れ、より持続的な推論需要へとシフトしています。

弾力的な従量課金型GPU容量への企業シフト

弾力的な価格設定は、多くの企業が不均一なワークロードのために大規模なGPUフリートを所有することをまだ正当化できないため、GPUクラウド市場における主要な採用レバーであり続けています。従量課金型アクセスは、資本を未使用のハードウェアに固定することなく本番AIキャパシティを必要とするチームの参入障壁を下げます。これは、ワークロードが実験からデプロイメントへと移行し、購入者がコストを使用量により密接に合わせる必要があるGPUクラウド市場において特に重要です。マネージド環境はトレーニング、推論、およびオーケストレーション層を立ち上げるために必要な時間と労力を削減するため、この需要を強化します。CoreWeaveの2026年における製品拡張は、プロバイダーが生のインフラを超えて、企業のデプロイメントサイクルを短縮するための統合環境へと移行している様子を示しました。同じシフトにより、より小規模な企業も、大規模な社内インフラチームの必要性を減らすサービス層を通じてGPUクラウド市場に参入できるようになります。

ソブリンAIおよびデータ居住要件

ソブリンAI要件は、専用・規制対応・管轄区域限定のデプロイメントに向けたGPUクラウド市場における明確な成長レーンを生み出しています。規制対象セクターの購入者は、データの保存場所、モデルのサービング方法、およびインフラへのアクセス権を持つ主について、より強力な管理を必要とするようになっています。これにより、コンプライアンスポジショニングと意味のあるGPUキャパシティを組み合わせることができる地域・ローカルプロバイダーにとって、GPUクラウド市場はより有利になっています。ミュンヘンにおけるDeutsche TelekomのAIファクトリー計画は、最大10,000基のNVIDIA Blackwell GPUを使用して構築され、通信事業者の既存企業が産業用AIユースケース向けのソブリンインフラプロバイダーとして再ポジショニングしている様子を示しました。マイクロソフトの2026年4月における日本でのAIインフラ拡張へのコミットメントは、グローバルプロバイダーも優先管轄区域でのローカルキャパシティを深化させることで対応していることを示しました。[3]CoreWeave, Inc.、「CoreWeave、NVIDIA HGX B300でAIネイティブクラウドプラットフォームを強化」、CoreWeaveニュース、coreweave.com その結果、GPUクラウド市場はもはやスケールだけで定義されるものではなく、地域的な信頼と居住管理がプロバイダー選定をより直接的に形成するようになっています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| HBMおよび先進パッケージング供給制約 | -2.5% | グローバル、アジア太平洋地域のファブが主要なボトルネック | 短期(2年以内)、中期(2〜4年) |

| GPUスポット価格の変動とキャパシティの囲い込み | -2.0% | グローバル | 短期(2年以内) |

| 高密度GPUラックのエネルギーおよび冷却集約度 | -1.0% | 北米、EU、電力制約市場 | 中期(2〜4年)、長期(4年以上) |

| 特殊AIツールチェーンを巡る顧客ロックイン | -0.5% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

HBMおよび先進パッケージング供給制約

高帯域幅メモリは、現代のAIアクセラレーターが大規模なパフォーマンスのためにそれに依存しているため、GPUクラウド市場における最も明確な物理的ボトルネックであり続けています。メモリ供給が逼迫すると、データセンタースペースや購入者の心が依然として強くても、クラウドプロバイダーは需要と同じペースでデプロイ可能なキャパシティを拡大することができません。この圧力は先進パッケージング制約によって増幅され、チップ需要を使用可能なシステムへの変換を遅らせます。2026年のAMDリーダーシップに関連するレポートは、HBM需要の成長が供給の成長を上回っており、主要サプライヤーはすでに2026年のHBM3E出荷分を売り切っていたことを指摘しました。したがってGPUクラウド市場は、供給アクセスが通常の調達インプットではなく競争上の堀として機能しているため、長期的な割り当て関係を持つプロバイダーを優遇します。この制約はまた、新規参入者がGPUクラウド市場の最も高価値な部分で既存オペレーターに挑戦できる速度を制限します。

GPUスポット価格の変動とキャパシティの囲い込み

価格変動は、需要が急増した際にスポットキャパシティが常に予測可能なアクセスを提供するわけではないため、GPUクラウド市場における実際的な抑制要因であり続けています。大規模な購入者は自社のロードマップを保護するためにキャパシティのブロックを予約するようになっており、これにより小規模な顧客の弾力性が低下し、短期的な価格設定が歪められます。この行動は、長い契約サイクルなしに迅速にスケールできるというGPUクラウド市場の本来の利点の一つを弱体化させます。また、購入者を柔軟性を確実性と引き換えにする予約型または専用型の契約へと誘導します。予約型の構造がより一般的になるにつれ、GPUクラウド市場は新規ユーザーがオンデマンドで高度なコンピュートにアクセスするのに役立っていたオープンキャパシティの一部を失う可能性があります。これは長期的な需要を減少させるものではありませんが、顧客グループ間でのアクセスをより不均等にし、バースト可用性に依存する中堅ユーザーに摩擦を加えます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスモデル別:マネージドAIツールチェーンの成熟に伴いPaaSがギャップを縮小

サービスとしてのインフラストラクチャは2025年のGPUクラウド市場の78.66%を占め、コンピュート、ネットワーキング、およびメモリポリシーを直接管理したい購入者にとって支配的なサビス層となりました。このポジションは、多くの大規模顧客がまだ自分たちで環境を組み立てて調整することを好んでいたGPUクラウド市場の初期成熟度を反映していました。生のGPUアクセスは、フレームワーク、クラスター設計、およびスケーリングルールにわたる柔軟性を必要とするトレーニング重視のユーザーにとって引き続き魅力的でした。サービスミックスはまた、購入者の期待が変わり始めていたにもかかわらず、ほとんどの支出がインフラ層に最も近い場所に留まっていることを示しました。

サービスとしてのプラットフォームは2031年にかけてCAGR 19.32%で成長すると予測されており、これは生のキャパシティとマネージドAI環境の間の着実な縮小を示しています。GPUクラウド市場がこの方向に進んでいるのは、企業が一つの運用層内でオーケストレーション、オブザーバビリティ、強化学習ワークフロー、およびモデルサービングをますます必要としているためです。CoreWeaveの2026年5月における統合エージェンティックAI機能のロールアウトは、プロバイダーがコンピュートだけを提供するのでなく、トレーニングと推論の運用を閉じた改善ループに統合している様子を示しました。これはGPUクラウド市場がIaaSを置き換えているのではなく、顧客がより迅速なデプロイメントとより低いエンジニアリングオーバーヘッドを求めるにつれて、その上により多くの価値を付加していることを意味します。時間の経過とともに、強力なインフラと使いやすいプラットフォームツーリングを組み合わせるプロバイダーは、GPUアクセスだけで競争するプロバイダーよりも持続的なポジションを保持するはずです。

GPUワークロードクラス別:推論が主要な拡大エンジンになる

AIトレーニングおよび大規模HPC GPUインスタンスは、2025年のGPUクラウド市場においてワークロードクラス別で62.34%のシェアを保持しました。このリードは、フロンティアモデル開発、大規模企業ファインチューニングプログム、および依然として大規模なトレーニングクラスターを必要とする研究コンピューティングプロジェクトを中心とした支出の高い集中度を反映していました。GPUクラウド市場の初期段階では、トレーニング需要がプロバイダーのデータセンターフットプリント、インターコネクト設計、およびキャパシティ計画モデルの構築方法を形成しました。これらのワークロードは、定義されたプロジェクトウィンドウにわたって高密度で高価値なコンピュートを依然として消費するため、中心的であり続けています。トレーニングはまた、顧客がプラットフォームの強さを要求の高いモデル開発タスクをどれだけうまくサポートするかで判断することが多いため、プロバイダーの評判を固定し続けています。

AI推論および汎用アクセラレーテッドコンピュートGPUインスタンスは2031年にかけてCAGR 19.41%で成長すると予測されており、これはGPUクラウド市場がより多くの時間とキャパシティを費やす場所における明確な変化を示しています。モデルが本番環境に移行すると、より厳しいレイテンシー要件とより長い稼働サイクルを伴う継続的なサービング需要が生まれます。これはGPUクラウド市場の経済性を変えます。なぜなら、推論はモデルの運用期間にわたって単一のトレーニング実行よりも多くの総コンピュート時間を蓄積できるからです。2025年にECRTSで発表されたNVIDIA GPUのハードウェアコンピュートパーティショニングに関する研究は、多様なワークロードプロファイルにわたる稼働率を向上させることができる、より効率的なスケジューリングアプローチを示しました。本番AIが拡大するにつれ、GPUクラウド市場のプロバイダーはトレーニングの信頼性と強力な推論アーキテクチャおよびスケジューリング規律のバランスを取る必要があります。

ホスティングモデル別:コンプライアンスとパフォーマンスの収束に伴いシングルテナント需要が加速

共有マルチテナントパブリックGPUクラウドは2025年のホスティングモデルセグメントの66.71%を占め、スタートアップ、研究者、および企業パイロットのデフォルトの入口としての役割を確認しました。マルチテナント環境は、より迅速なプロビジョニングと低い初コミットメントを提供したため、早期の需要を獲得しました。GPUクラウド市場において、この構造は厳格な分離ニーズなしにモデルをテストし、短いサイクルを実行し、または初期製品を構築するチームのニーズに合致していました。また、プロバイダーが多様な顧客にわたってキャパシティをより効率的にプールすることを可能にします。これにより、共有パブリック環境はGPUクラウド市場の初期スケーリング段階における実際的な基盤となりました。

専用シングルテナントGPUクラウドは、パフォーマンスの予測可能性とコンプライアンス要件が購買決定においてより重要になるにつれ、2031年にかけてCAGR 19.33%で拡大すると予測されています。GPUクラウド市場では、専用需要がセキュリティ上の理由だけでなく、レイテンシーが重要な場合に本番推論パイプラインがノイジーネイバー効果を吸収できないためにも増加しています。規制対象セクター、大規模モデルオペレーター、および高価値な顧客向けシステムはすべて、安定したスループットに高いプレミアムを置いていす。ホスト型プライベートおよびソブリン構成は、運用サポートとより明確な管轄管理を伴う専用ハードウェアを企業に提供することで、このパターンを拡張します。LIQIDのコンポーザブルGPUアーキテクチャは、専用環境が物理的な介入なしにワークロード間でのリアルタイム再割り当てを通じてより多くの柔軟性を獲得できる方法を示しました。この種の設計は、GPUクラウド市場が専用デプロイメントモデルと共有デプロイメントモデルの間の効率性ギャップを縮小するのに役立ちます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:大企業の優位性は持続するがスタートアップによる破壊は構造的

大企業は2025年のGPUクラウド市場において組織規模別で77.12%を保持しており、現在の需要がいかに深い予算と長い調達サイクルを持つ購入者に依存しているかを示しました。フロンティアモデル開発、複数年契約、および企業規模のAIプログラムは、利用可能なキャパシティの大きなシェアを引き続き吸収しました。GPUクラウド市場において、この集中度はまた、プレミアムGPU供給が逼迫した際に誰が最も早くアクセスを確保できるかを反映していました。研究機関および公共部門組織は、新しいサービスモデルを検証し、高度なコンピューティング環境への需要を維持することが多いため、重要であり続けました。GPUクラウド市場における彼らの役割は、企業の支出水準に匹敵しない場合でも戦略的でした。

中小企業およびAIネイティブスタートアップは、マネージドサービスとGPU時間単位の価格設定が本格的なAIデプロイメントの閾値を下げるにつれ、2031年にかけてCAGR 19.43%で成長すると予測されています。GPUクラウド市場は、開発者が本番システムを出荷するためにスタック全体を所有する必要がなくなったため、より小規模なユーザーにとってアクセスしやすくなっています。RunPodの2026年6月における100万人の登録開発者達成のマイルストーンは、開発者ファーストのGPUプラットフォームがすでに意味のある商業規模に達していたことを示しました。このシフトが重要なのは、より小規模な購入者がより速い実験サイクルをもたらし、簡素化されたオーケストレーション、サーバーレスアクセス、およびより狭いワークフローツールへの需要を生み出すことが多いためです。このトレンドが続けば、GPUクラウド市場は収益において企業主導のままでありながら、アクティブユーザーベースにおいてははるかに広くなるでしょう。この組み合わせにより、現在の最大支出ブロックを占める主体を完全に変えることなく市場を拡大できます。

アプリケーション別:AI推論およびモデルサービングがワークロード経済を再定義

AIトレーニングおよびファインチューニングは2025年のアプリケーションセグメントの58.42%を保持しており、モデル開発がGPUクウド市場における最大の即時ユースケースを依然として代表していることを示しました。トレーニングは、集中した時間帯にわたって大規模なクラスターと高いメモリパフォーマンスを要求するため、最も高密度で最も高価なワークロードカテゴリーであり続けました。この支出パターンにより、プロバイダーはトレーニングに適したアーキテクチャとプレミアムアクセラレーターアクセスを優先する強いインセンティブを持ちました。また、GPUクラウド市場をAIラボ、ソフトウェアプラットフォーム、および研究集約型企業の戦略と密接に結びつけ続けました。それでも、アプリケーションミックスはすでにプロバイダーの設計選択に影響を与える方法で広がり始めています。

AI推論およびモデルサービングは2031年にかけてCAGR 19.57%で成長すると予測されており、GPUクラウド市場がより運用的でサービス指向になっていることを示しています。推論ワークロードは通常、緩く管理された環境で購入者が許容できるよりも安定したスループットと低いテールレイテンシーを必要とします。これはGPUクラウド市場内に異なるパフォーマンスプロファイルを生み出し、生のピークパワーと同様に一貫性とサービング効率を重視します。NVIDIAとイーライリリーは2026年1月に、AIインフラ、バイオメディカルデータ、および次世代コンピュートを複数年にわたって結びつける創薬のための共同イノベーションAIラボを発表しました。この例は、推論、シミュレーション、およびモデル改善が単発のトレーニングイベントではなく、長期的な企業ワークフロー内に存在できることを示しました。より多くのデプロイメントがそのパターンに従うにつれ、GPUクラウド市場は孤立したコンピュートスパイクではなく、継続的なビジネスプロセスに最適化する必要があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアの加速がGPUクラウドをライフサイエンスインフラとして再定義

IT、通信、ソフトウェア、およびインターネットプラットフォームは2025年のGPUクラウド市場においてエンドユーザー産業別で66.43%を占めました。このリードは、これらの組織がAI機能をデジタル製品に直接組み込み、大規模な推論エステートを運用し、新しいコンピュートモデルを迅速に採用するために必要な技術チームを持っていることが多いため、理にかなっていました。彼らのワークロードは、モデルファインチューニング、検索、レコメンデーション、カスタマーサービス、およびインフラ最適化にわたります。GPUクラウド市場において、このグループはトレーニングと推論の両方の消費を大規模に生み出すため、主要な需要アンカーであり続けています。その優位性はまた、プラットフォームの使いやすさ、ネットワーキングパフォーマンス、および幅広いフレームワーサポートの重要性を強化します。

ヘルスケア、ライフサイエンス、および医薬品は2031年にかけてCAGR 19.66%で拡大すると予測されており、GPUクラウド市場において最も成長の速いエンドユーザー垂直市場となっています。このシフトは、創薬、診断、および計算生物学におけるGPUを活用した研究および本番環境へのより深い移行を反映しています。ロシュの2026年3月におけるハイブリッドクラウドおよびオンプレミス環境にわたる3,500基以上のNVIDIA Blackwell GPUのデプロイメントは、大規模なライフサイエンス企業が高度なコンピュートをコアな運用資産として扱っていることを示しました。コンプライアンス要求はまた、特に機密性の高い健康データと規制されたワークフローが関与する場合に、この垂直市場における専用およびソブリンホスティングの事例を強化します。BFSI、自動車、製造、およびメディアは、不正モデリング、シミュレーション、デジタルツイン、およびレンダリングワークロードを通じて需要を構築し続けていますが、ヘルスケアはGPUクラウド市場のプロファイルをより構造的に変えています。それはデジタルネイティブユーザーを超えて市場を広げ、将来の成長を持続的なコンピュートニーズを持つ研究集約型セクターに結びつけます。

地域分析

北米は2025年のGPUクラウド市場の72.76%を保持しており、現在のグローバル需要の明確な中心となっています。この地域は、フロンティアAIラボの集中、主要なハイパースケーラー、深いプライベートキャピタルプール、および大規模な企業AI採用者ベースから恩恵を受けています。GPUクラウド市場において、これはプロバイダー、購入者、および技術人材が互いに近くに留まり、インフラ構築から商業利用までの道筋を短縮する強化サイクルを生み出します。カナダとメキシコもまた、データセンター拡張、国境を越えたプロビジョニング、および米国の需要パターンへの近接性を通じて地域のポジションを支えています。

欧州はGPUクラウド市場において2番目に大きなシェアを保持しており、その成長経路は生のスケールよりもソブリン要件によって形成されています。この地域の需要は、データ居住、規制されたAI利用、およびンフラに対するより強力なローカル管理の必要性に結びついたコンプライアンス期待によって引き寄せられています。これは、意味のあるキャパシティと地域的な信頼および認証ポジショニングを組み合わせることができるプロバイダーに有利です。Deutsche TelekomのミュンヘンAIファクトリー計画は、欧州の既存企業が産業用および規制対象ユースケースをサポートするために大規模な国内GPUエステートを構築している様子を示しました。Nebiusはまた、2026年6月に英国における新しいNVIDIA搭載インフラデプロイメントに約17億ポンド(約21.6億米ドル)を投資すると発表しました。これらの動きは、欧州のGPUクラウド市場がボリュームだけでなく、ローカルキャパシティの関連性を中心に構築されていることを示しています。

アジア太平洋地域は2031年にかけてCAGR 19.68%で成長すると予測されており、GPUクラウド市場において最も成長の速い地域セグメントとなっています。成長は、拡大する国内AIプログラム、企業採用の増加、および国家・地域のデータ要件をサポートできるローカルインフラの必要性によってえられています。マイクロソフトの2026年4月における日本への100億米ドルのコミットメントは、AIインフラ、サイバーセキュリティ、および人材キャパシティに流入している地域投資の規模を強調しました。南米および中東・アフリカはGPUクラウド市場においてより初期段階の部分に留まっていますが、ローカルホスティング需要とソブリンコンピュートの野心がより多くのインフラの注目を集め始めている選択的な成長ゾーンとして発展しています。

競合環境

GPUクラウド市場は、ハイパースケーラー、スペシャリストネオクラウド、および開発者向けプラットフォームをスケール、顧客タイプ、およびサービスの深さによって分離する階層構造を持っています。AWS、マイクロソフトAzure、おびGoogle Cloudは、GPUアクセスを成熟したクラウドエコシステム、企業関係、および統合サービスと組み合わせているため、広い参照点を設定しています。同時に、GPUクラウド市場は、パフォーマンス重視のトレーニング、専用推論、および高度なアクセラレーターの迅速なプロビジョニングに焦点を当てるスペシャリストオペレーターのための余地を残しています。これにより、最大のプロバイダーが依然として最も強いスケールの優位性を保持しているにもかかわらず、競争は落ち着いたものではなく活発なままとなっています。

スペシャリストプロバイダーは、GPU集約型AIワークロードを中心としたより焦点を絞った運用モデルを構築することで地位を獲得しています。CoreWeaveのSEC申請書類と株式市場デビューは、目的に特化したインフラ、大規模なGPUフリート、および深いデータセンターコミットメントがGPUクラウド市場において差別化されたポジションをどのようにサポートできるかを強調しました。CoreWeaveはその後、NVIDIA HGX B300の広範な提供を発表し、NVIDIA Vera Rubin NVL72のデプロイ計画を概説し、製タイミング自体が競争上のレバーになっていることを示しました。Nebiusは、Metaと5年間で120億米ドル相当の長期AIインフラ契約に署名し、今後のクラスター全体の利用可能なコンピュートキャパシティに対して追加で150億米ドルの購入コミットメントを行ったことで別の例を加えました。これらの動きは、GPUクラウド市場がハードウェアアクセスと長期需要契約の両方によって形成されていることを示しています。

GPUクラウド市場における競争上の差別化はまた、ハードウェアの可用性を超えて、オーケストレーション、オブザーバビリティ、スケジューリング、および顧客ワークフロー統合へと移行しています。プロバイダーは今、ツールチェーンの付着を生み出すより強いインセンティブを持っています。なぜなら、それが保持率を向上させ、生のコンピュートを超えて獲得される価値を高めることができるからです。学術的な研究はこの方向を引き続き支持しており、2026年6月にACMが発表した細粒度GPUシェアリングのためのハイブリッドスケジューリングに関する研究が含まれます。その研究が重要なは、より良いスケジューリングが廃棄を削減し、GPUクラウド市場内の共有環境の経済性を改善できるためです。それでも、現在の市場は安全なアクセラレーター供給、意味のある資本アクセス、および専用キャパシティを迅速にスケールする能力を持つオペレーターを依然として優遇しています。

GPUクラウド産業リーダー

Lambda, Inc.

RunPod, Inc.

Vast.ai, Inc.

Nebius Group N.V.

CoreWeave, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:CoreWeaveはMLPerfトレーニングv6.0ベンチマークにおいて新記録を樹立し、8,192基のNVIDIA GB300 NVL72 GPUでDeepSeek-V3 671Bモデルを2.02分でトレーニングしました。これはこのベンチマークラウンドで提出された最大のGB300クラスターです。この結果により、CoreWeave Cloudは大規模言語モデルトレーニングにおいて公式に検証された最速のGPUトレーニング環境として確立されました。

- 2026年6月:Nebiusは英国における3つの新しいNVIDIAインフラデプロイメントの構築に約17億ポンド(約21.6億米ドル)を投資すると発表し、2027年に完全稼働した際の合計キャパシティとして65MWを目標としています。これによりNebiusは欧州における最大のソブリン隣接GPUクラウド投資家の一つとして位置づけられます。

- 2026年6月:DigitalOceanはエージェンティック推論クラウドにAMD Instinct MI350X GPUを追加し、翌四半期にAMD Instinct MI355X GPUをデプロイする計画を持ち、大規模推論に最適化された液冷ラックでGPUドロップレットポートフォリオを拡張しました。

- 2026年6月:RunPodはFlashを一般提供の本番SDKとしてローンチし、DockerコンテナなしでのネイティブなサーバーレスGPUデプロイメントをPythonで実現しました。このツールはサーバーレスGPU開発ワークフローにおける主要な開発者の摩擦点を排除し、RunPodを生のコンピュートプロビジョニングを超えたオーケストレーション層として位置づけます。

グローバルGPUクラウド市場レポートの範囲

GPUクラウド市場とは、インターネットを通じてGPUコンピュートリソースへのオンデマンドアクセスを提供するクラウドベースのサービスの市場を指します。これらのプラットフォームにより、ユーザーはハードウェアを購入することなく、AIトレーニング、推論、レンダリング、シミュレーション、およびその他のコンピュート集約型ワークロードのために高性能GPUをレンタルできます。

GPUクラウド市場レポートは、サービスモデル(IaaS、PaaS)、GPUワークロードクラス(AIトレーニングおよび大規模HPC GPUインスタンス、AI推論および汎用アクセラレーテッドコンピートGPUインスタンス、グラフィックス・ビジュアライゼーション・レンダリングおよびVDI GPUインスタンス、コスト最適化およびレガシーGPUインスタンス)、ホスティングモデル(共有マルチテナントパブリックGPUクラウド、専用シングルテナントGPUクラウド、ホスト型プライベートGPUクラウド、ソブリンおよび規制対応GPUクラウド)、組織規模(大企業、中小企業、研究機関・学術機関・公共部門組織)、アプリケーション(AIトレーニングおよびファインチューニング、AI推論およびモデルサービング、ハイパフォーマンスコンピューティングおよび科学シミュレーション、レンダリング・アニメーション・VFXおよびバーチャルプロダクション、クラウドゲーミング)、エンドユーザー(IT・通信・ソフトウェアおよびインターネットプラットフォーム、メディア・エンターテインメント・ゲーミングおよび広告、BFSI、自動車・モビリティおよび自律システム、ヘルスケア・ライフサイエンスおよび医薬品、製造・半導体および産業)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメントされています。市場予測は金額(米ドル)ベースで提供されます。

| サービスとしてのインフラストラクチャ |

| サービスとしてのプラットフォーム |

| AIトレーニングおよび大規模HPC GPUインスタンス |

| AI推論および汎用アクセラレーテッドコンピュートGPUインスタンス |

| グラフィックス・ビジュアライゼーション・レンダリングおよびVDI GPUインスタンス |

| コスト最適化およびレガシーGPUインスタンス |

| 共有マルチテナントパブリックGPUクラウド |

| 専用シングルテナントGPUクラウド |

| ホスト型プライベートGPUクラウド |

| ソブリンおよび規制対応GPUクラウド |

| 大企業 |

| 中小企業 |

| 研究機関・学術機関・公共部門組織 |

| AIトレーニングおよびファインチューニング |

| AI推論およびモデルサービング |

| ハイパフォーマンスコンピューティングおよび科学シミュレーション |

| レンダリング・アニメーション・VFXおよびバーチャルプロダクション |

| クラウドゲーミング |

| その他(ビジュアライゼーション、バーチャルワークステーション、デジタルツイン) |

| IT・通信・ソフトウェアおよびインターネットプラットフォーム |

| メディア・エンターテインメント・ゲーミングおよび広告 |

| BFSI |

| 自動車・モビリティおよび自律システム |

| ヘルスケア・ライフサイエンスおよび医薬品 |

| 製造・半導体および産業 |

| その他のエンドユーザー産業(小売・電子商取引、エネルギー・公益事業) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| サービスモデル別 | サービスとしてのインフラストラクチャ | |

| サービスとしてのプラットフォーム | ||

| GPUワークロードクラス別 | AIトレーニングおよび大規模HPC GPUインスタンス | |

| AI推論および汎用アクセラレーテッドコンピュートGPUインスタンス | ||

| グラフィックス・ビジュアライゼーション・レンダリングおよびVDI GPUインスタンス | ||

| コスト最適化およびレガシーGPUインスタンス | ||

| ホスティングモデル別 | 共有マルチテナントパブリックGPUクラウド | |

| 専用シングルテナントGPUクラウド | ||

| ホスト型プライベートGPUクラウド | ||

| ソブリンおよび規制対応GPUクラウド | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| 研究機関・学術機関・公共部門組織 | ||

| アプリケーション別 | AIトレーニングおよびファインチューニング | |

| AI推論およびモデルサービング | ||

| ハイパフォーマンスコンピューティングおよび科学シミュレーション | ||

| レンダリング・アニメーション・VFXおよびバーチャルプロダクション | ||

| クラウドゲーミング | ||

| その他(ビジュアライゼーション、バーチャルワークステーション、デジタルツイン) | ||

| エンドユーザー産業別 | IT・通信・ソフトウェアおよびインターネットプラットフォーム | |

| メディア・エンターテインメント・ゲーミングおよび広告 | ||

| BFSI | ||

| 自動車・モビリティおよび自律システム | ||

| ヘルスケア・ライフサイエンスおよび医薬品 | ||

| 製造・半導体および産業 | ||

| その他のエンドユーザー産業(小売・電子商取引、エネルギー・公益事業) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

GPUクラウド市場の現在および将来の規模はどのくらいですか?

GPUクラウド市場は2025年に73億米ドルに達し、2026年には156.2億米ドルに達し、CAGR 19.26%で2031年までに376.9億米ドルに達すると予測されています。

現在のGPUクラウド支出をリードするサービスモデルはどれですか?

サービスとしてのインフラストラクチャは、多くの顧客がGPUリソースとクラスター設定を直接管理したいと考えているため、2025年において78.66%のシェアでサービスミックスをリードしています。

GPUクラウドワークロードで最も急速に成長しているのは何ですか?

AI推論および汎用アクセラレーテッドコンピュートGPUインスタンスは、本番AIシステムが安定したサービング需要を生み出すにつれ、2031年にかけてCAGR 19.41%で最も急速に拡大しています。

専用デプロイメントが注目を集めているのはなぜですか?

専用シングルテナントGPUクラウドは、企業が予測可能なパフォーマンス、より強力な分離、および規制対象ワークロードへのより良いサポートをますます必要としているため、CAGR 19.33%で成長すると予測されています。

現在最も多くの需要を生み出しているエンドユーザーグループはどれですか?

IT、通信、ソフトウェア、およびインターネットプラットフォームは、大規模なトレーニングプログラムと継続的な推論の両方を規模で実行しているため、2025年において66.43%の最大シェアを保持しています。

2031年にかけて最も急速に成長すると予測されている地域はどこですか?

アジア太平洋地域は、地域のAIインフラ投資とローカルホスティングニーズが拡大し続けるにつれ、CAGR 19.68%で成長すると予測されています。

最終更新日: