創薬GPU市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

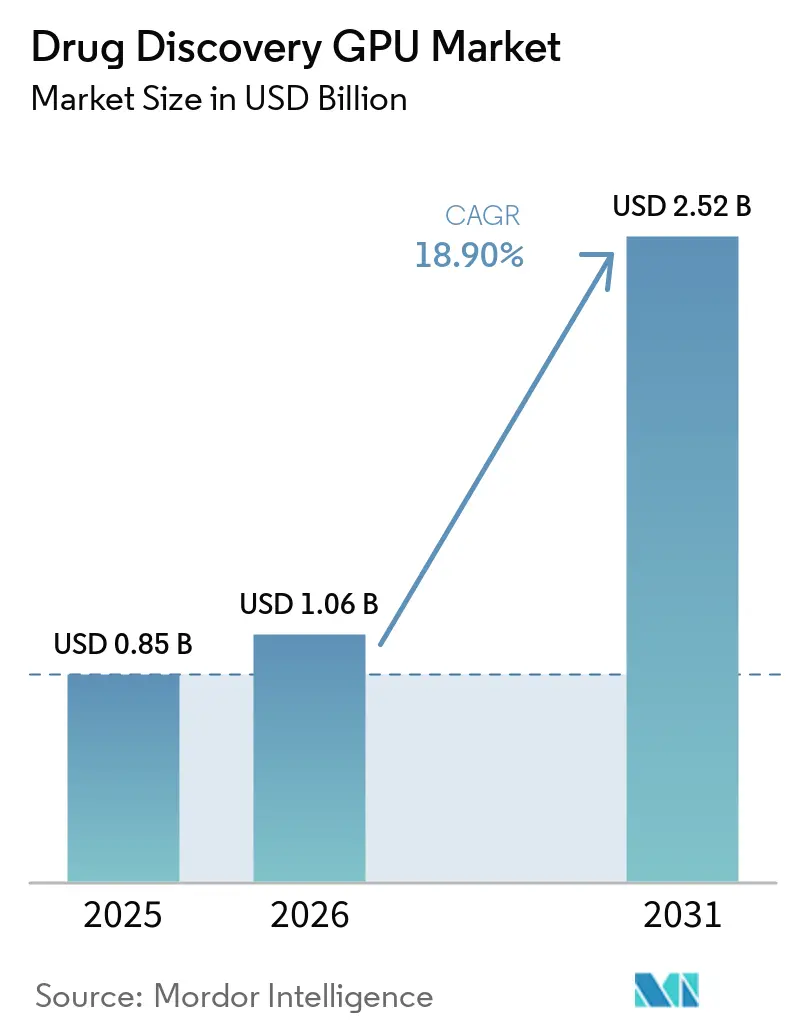

| 市場規模 (2026) | 1.06 十億米ドル |

| 市場規模 (2031) | 2.52 十億米ドル |

| 成長率 (2026 - 2031) | 18.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる創薬GPU市場分析

創薬GPU市場規模は、2025年に8.5億米ドル、2026年に10.6億米ドルと予測され、2026年から2031年にかけて18.90%のCAGRで成長し、2031年までに25.2億米ドルに達する見込みです。創薬GPU市場は、製薬研究チームが逐次的な実験室試験から、物理的な検証を開始する前により多くの候補化合物を評価できる予測主導型の計算ワークフローへと、より多くの創薬業務をシフトさせているため、拡大しています。生成AI、分子シミュレーション、およびタンパク質モデリングが同時にGPU需要を牽引しており、狭義のハイパフォーマンスコンピューティング機能内ではなく、創薬プログラム全体にわたってコンピュートアクセスの重要性が高まっています。大手製薬企業は専用AIコンピュート環境に資本を投入しており、一方で中小のバイオテクノロジー企業やサービスプロバイダーは、固定インフラコストと長い調達サイクルを回避するためにクラウドアクセスへの依存度を高めています。ハードウェアのリーダーシップが集中しているため競争は依然として不均等ですが、ソフトウェアプラットフォーム、モデルプロバイダー、およびワークフローオーケストレーションツールは、異なる技術的強みを持つ多くの参加者に分散したままです。エネルギー集約性と断片化した生物学的データが完全な効率向上を引き続き遅らせていますが、2025年および2026年を通じたパートナーシップ、プラットフォームローンチ、およびAIネイティブパイプライン投資の量は、創薬GPU市場がオプションのサポート機能ではなく、現代の製薬R&Dのコアレイヤーになりつつあることを示しています。

主要レポートのポイント

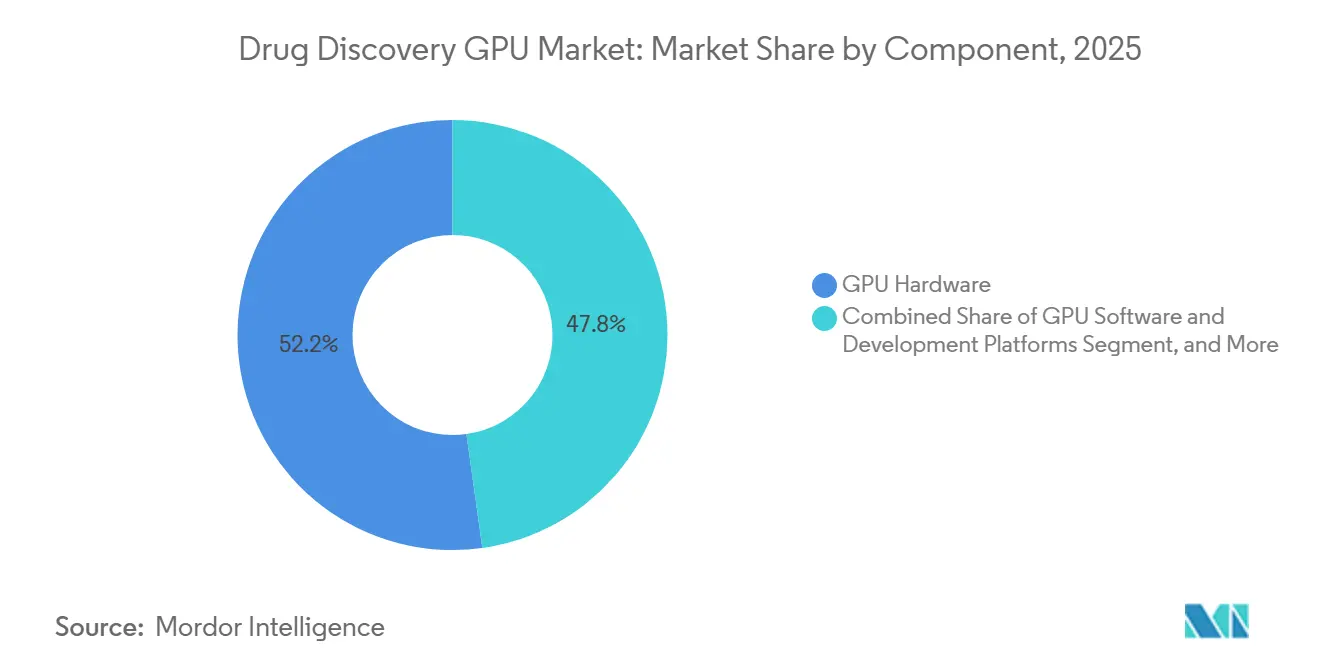

- コンポーネント別では、GPUハードウェアが2025年に52.22%のシェアでリードし、GPUクラウドおよびインフラストラクチャサービスは2031年にかけて19.45%のCAGRで拡大する見込みです。

- ワークロードタイプ別では、分子動力学シミュレーションが2025年の創薬GPU市場において27.56%のシェアを保持し、生成的分子設計が2031年にかけて19.67%の最高CAGRを記録すると予測されています。

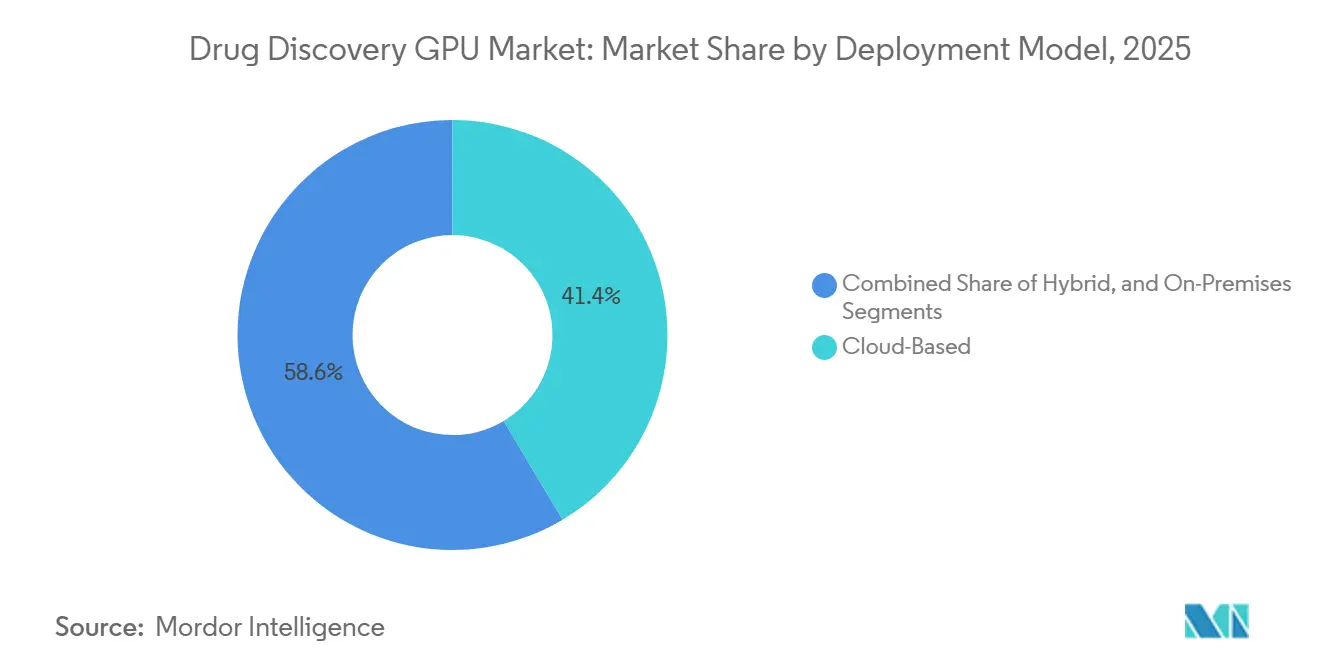

- デプロイメントモデル別では、クラウドベースのデプロイメントが2025年の創薬GPU市場シェアの41.44%を占め、2031年にかけて最速の19.32%のCAGRで成長する見込みです。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に57.34%のシェアを保持し、受託研究機関は2031年にかけて19.53%のCAGRで拡大する見込みです。

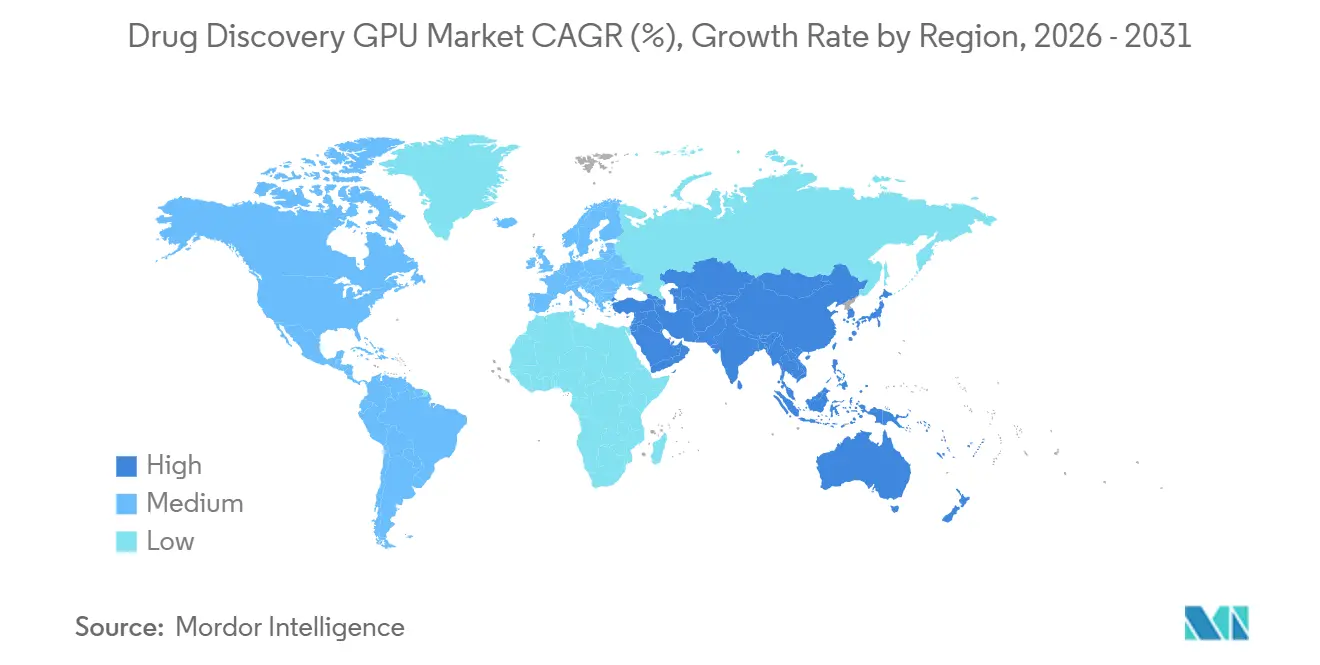

- 地域別では、北米が2025年に42.46%のシェアでリードし、アジア太平洋地域が2031年にかけて最速の19.33%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の創薬GPU市場トレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| GPU加速分子シミュレーションへの需要増大 | +4.5% | 世界規模、北米とヨーロッパがリード | 中期(2~4年) |

| ヒット探索における生成AIへのシフト | +3.8% | 世界規模、アジア太平洋地域が加速 | 中期(2~4年) |

| クラウドベースのハイパフォーマンスコンピュートアクセスの拡大 | +2.9% | 世界規模、アジア太平洋地域と南米が最も恩恵を受ける | 短期(2年以内) |

| マルチオミクスおよびタンパク質構造データ量の増大 | +2.5% | 世界規模、北米、ヨーロッパ、中国がリード | 長期(4年以上) |

| 製薬デジタルツインおよびバーチャルスクリーニングの採用 | +2.0% | 北米とヨーロッパ | 中期(2~4年) |

| AIネイティブ創薬パイプラインへの官民投資 | +1.8% | 北米とアジア太平洋地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

GPU加速分子シミュレーションへの需要増大

GPU加速分子シミュレーションは、創薬GPU市場において有用な研究オプションから必要な運用レイヤーへと移行しました。これは、医薬化学チームがより大きな実験空間にわたってより速いイテレーションを必要としているためです。DesmondなどのクラシカルMDエンジンおよび関連するSchrödinger, Inc.のワークフローは、同等のCPUのみの環境よりもGPUアーキテクチャ上ではるかに高速に動作し、コンフォメーション解析とシミュレーション主導の優先順位付けのターンアラウンドタイムを短縮します。[1]Schrödinger, Inc.、「Desmond:GPU駆動の高性能分子動力学エンジン」、Schrödinger Life Science、schrodinger.com NVIDIAは2026年にALCHEMIツールキットを通じてこの優位性を拡大しました。このツールキットはPyTorchにおけるGPUネイティブ分子動力学ワークフローを中心に構築され、機械学習原子間ポテンシャルシミュレーションを制限していたホストからデバイスへの転送ボトルネックを削減しました。AMDもAstraZenecaおよびOrion Pharmaとともにそのコンピュートプラットフォーム上でGROMACSを最適化することで自社のポジションを改善し、単一ベンダーのエコシステム外でも設計・製造・試験・分析のループを高速化できることを示しました。より多くの創薬グループが合成前に候補化合物セットを絞り込むためにシミュレーションに依存するようになるにつれ、創薬GPU市場は、組織が所有する生のハードウェアの量よりも、1週間に実行できる検証済み分子ワークロードの数によってますます形成されています。このシフトはまた、スループットの向上がシミュレーション出力をモデルトレーニング、構造解析、および次のステップの化合物選択に直接移行できる場合にのみ重要であるため、ソフトウェアとハードウェアの互換性の役割を強化します。

ヒット探索における生成AIへのシフト

生成的分子設計は、創薬GPU市場においてワークロードの経済性を変えています。これらのモデルは、孤立したスクリーニングジョブではなく、繰り返しの推論、サンプリング、ランキング、および精製サイクルを通じてGPUを継続的に稼働させるためです。NVIDIAは2026年1月にBioNeMoをより広範なオープン開発プラットフォームに拡張し、RNA構造予測、分子合成、毒性予測、およびデノボ分子生成を含め、GPU主導の製薬創薬業務の実用的な範囲を広げました。[2]NVIDIA Newsroom、「NVIDIA BioNeMoプラットフォームがライフサイエンスリーダーに採用され、AI駆動の創薬を加速」、NVIDIA Newsroom、nvidianews.nvidia.com 2025年に発表された査読済み文献はまた、生成AIが狭義のリガンド設計を超えて、より広範なタンパク質設計および分子科学の応用へと移行していることを示しており、これによりターゲットクラスおよびプログラムステージ全体にわたるGPU需要の持続性が高まっています。創薬GPU市場において、これが重要なのは、生成ワークフローが下流の試験を置き換えるのではなく、依然としてシミュレーション、ドッキング、安全性予測、および最適化を必要とする、より大きく多様な候補プールを生み出すためです。この連鎖効果は、最初の採用ポイントがヒット生成に限定されているように見える場合でも、複数のワークロードカテゴリにわたる総コンピュート使用量を増加させます。また、最速の成長が投機的設計ワークロードで生まれている理由も説明しており、そこではコンピュートの価値は速度だけでなく、従来のスクリーニング手法では効率的にカバーできない化学空間を探索する能力にも結びついています。

クラウドベースのハイパフォーマンスコンピュートアクセスの拡大

クラウドアクセスは創薬GPU市場への参加を広げています。多くのバイオテクノロジー企業、学術系スピンアウト、および中小サービス企業は、プライベートGPUクラスターのコストと運用負担を正当化できないためです。Amazon Web Services, Inc.は2025年にHealthOmicsをNVIDIA BioNeMoファウンデーションモデルおよびNIM Agent Blueprintsと連携させ、研究チームが専用のローカルハードウェアをプロビジョニングすることなく、GPU最適化された生成およびスクリーニングワークフローへのルートを提供しました。[3]Amazon Web Services、「AWS HealthOmicsとNVIDIA Blueprintsによる創薬の加速」、AWSブログ、aws.amazon.com Microsoft AzureとNVIDIAもまた、タンパク質科学および分子モデリングワークロード向けにBioNeMo NIMマイクロサービスを利用可能にし、高度な創薬タスクを実行するために以前は専門的なオンプレミスインフラストラクチャを必要としていたチームのセットアップの手間を削減しました。NTTは2025年2月に日本でIOWN APN技術を通じて湘南アイパークの製薬研究者向けにリモートGPU提供を開始するという別のモデルを実証し、セキュアなマルチテナントアーキテクチャが研究クラスタ環境での共有アクセスをサポートできることを示しました。創薬GPU市場において、クラウドプロバイダー間の競争は、単純な時間単位のコンピュート価格設定ではなく、統合されたライフサイエンス環境、コンプライアンス対応サービス、およびワークフローパッケージングへとシフトしています。このパターンは採用を加速させますが、周辺のソフトウェア、ータパイプライン、およびデプロイメント標準を管理するより少数のプラットフォームオペレーターへの依存を深めます。

マルチオミクスおよびタンパク質構造データ量の増大

創薬GPU市場はまた、マルチオミクスデータの量と複雑さによっても前進しています。ターゲット探索が現在、大規模データセット全体にわたるゲノム、トランスクリプトーム、プロテオーム、およびメタボロームシグナルの統合に依存しているためです。2025年にBiologyに掲載された研究は、ディープラーニングを活用したマルチオミクス統合が正確な創薬ターゲット探索の中心になりつつあり、これらのワークフローが長いクロスモダリティ入力を効率的に処理できる加速アーキテクチャに依存していることを示しました。NVIDIAはまた、RTX PRO 6000 Blackwell Server EditionがMMseqs2-GPUを使用してタンパク質構造推論を大幅に高速化し、プロテオームスケールのフォールディングタスクを標準的なシングルサーバーデプロイメントに近づけたと報告しました。2025年に米国国立医学図書館を通じて発表された研究はさらに、オミクスベースの大規模言語モデルが共通の表現空間においてゲノム配列、タンパク質構造、および機能アノテーションを統合し始めており、これがGPU集約型のトレーニングおよびファインチューニングタスクの別の持続的なクラスを生み出していることを示しました。実際的な観点から、創薬GPU市場は恩恵を受けています。データ生成が分析能力よりも速く進んでいるため、加速コンピュートを待つ創薬ワークロードの継続的なキューが残っているためです。製薬企業がより広範なデータ融合戦略を採用するにつれ、GPUの価値は孤立したモデル実行ではなく、エンドツーエンドの生物学的解釈にますます結びついています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高いGPUインフラストラクチャおよびエネルギーコスト | -1.8% | 世界規模、特にアジア太平洋地域のスタートアップと南米にとって困難 | 中期(2~4年) |

| 生物学的・化学的サイロにわたるデータの断片化 | -1.4% | 世界規模 | 長期(4年以上) |

| AI設計分子の説明可能性と検証の負担 | -1.0% | 北米とヨーロッパ | 中期(2~4年) |

| AI、化学、生物学にまたがる機能横断的人材の不足 | -0.8% | 世界規模、アジア太平洋地域と南米で最も強い圧力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高いGPUインフラストラクチャおよびエネルギーコスト

高いインフラストラクチャコストは創薬GPU市場にとって依然として重要な抑制要因です。高密度コンピュートシステム、冷却、電力供給、および施設設計に必要な資本は、多くの中規模研究機関の手の届かないところにあるためです。ソースドラフトで引用された業界レポートは、主要アクセラレーターの非常に高い消費電力を示し、高度な冷却環境の必要性を指摘しており、プライベートデプロイメントが資金力のある製薬企業やハイパースケールオペレーターに集中している理由を強調しています。NVIDIAの2026年1月のLilly AIファクトリーに関する発表はまた、主要なデプロイメントが標準的なサーバールームの拡張としてではなく、目的設計された環境として構築されていることを示しており、フロンティア創薬ワークロードに必要なコミットメントの規模を示しています。Rocheは2026年3月にハイブリッドクラウドおよびオンプレミス環境全体に3,500台以上のNVIDIA Blackwell GPUを展開することで同じパターンを強化し、主要な治療薬企業がコンピュートアクセスにおける競争ツールとして依然として規模とバランスシートの強みを使用していることを確認しました。持続可能性はもう一つの制約を加えます。エネルギー集約型クラスターは、インフラストラクチャ計画に関する内部カーボン目標と取締役会レベルの監視にますます合わせる必要があるためです。したがって、創薬GPU市場は、企業がこれらの固定コストを直接吸収できるか、科学的スループットを失うことなく柔軟なクラウド支出に移行できる場所で最も速く成長します。

生物学的・化学的サイロにわたるデータの断片化

データの断片化は創薬GPU市場を遅らせます。コンピュートの加速だけでは、切り離された生物学的、化学的、および運用データセットの根本的な問題を解決できないためです。Pistoia AllianceとZühlkeは2025年に、製薬R&DにおけるAI採用が依然として分散した説明責任、一貫性のないベンチマーキング、および研究、デジタル、IT機能全体にわたる持続的なギャップに直面しており、これらすべてが高度な分析プログラムの効率を低下させると報告しました。Nature Chemical Engineeringは2025年にFLuIDフェデレーテッドラーニングフレームワークに関する研究を発表し、機密性を保ちながら組織のサイロ全体で予測パフォーマンスを向上させることができることを示しましたが、サポートする統合レイヤーが単純でも安価でもないことも明らかにしました。創薬GPU市場において、断片化したデータは、研究チームがモデルを効果的に実行する前にフォーマットのクリーニング、アノテーションの照合、および実験コンテキストの再構築に時間を費やすため、高価なコンピュートが十分に活用されないままになる可能性があることを意味します。この抑制要因は、短期的なハードウェア不足ではなく、長年にわたる実験室システムとプロセス設計に根ざしているため、特に持続的です。組織が大規模な相互運用性とガバナンスを改善するまで、創薬GPU市場は理論的なコンピュートポテンシャルと実現された科学的アウトプットの間の実行ギャップを抱え続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:GPUハードウェアが収益を支え、クラウドサービスが拡大

GPUハードウェアは2025年の創薬GPU市場シェアの52.22%を占め、製薬企業および主要コンピュートプロバイダーによるインフラストラクチャ構築の大規模な第一波を反映しました。LillyPodのライブデプロイメントと2026年1月のNVIDIAおよびEli Lillyのパートナーシップは、大型製薬企業が専用AIコンピュートを一時的な実験としてではなく、長期的な研究資産として扱っていることを示しました。Rocheは2026年3月にハイブリッドクラウドおよびオンプレミス環境全体に3,500台以上のNVIDIA Blackwell GPUを搭載したAIファクトリーを立ち上げることで同じ投資パターンを拡大し、創薬GPU市場のこのフェーズにおけるハードウェアの主要な収益役割を強化しました。ハードウェアのリーダーシップはまた、実際の購買行動を反映しています。企業は高度な創薬ソフトウェアから価値を引き出す前に、クラスター密度、メモリ帯域幅、および検証済みインフラストラクチャを必要とするためです。その意味で、ハードウェアは創薬GPU市場の残りの部分が構築されている運用基盤であり続けます。

GPUクラウドおよびインフラストラクチャサービスは2031年にかけて19.45%のCAGRで拡大する見込みであり、所有ハードウェアが依然として現在の収益をリードしているにもかかわらず、最も成長の速いコンポーネントとなっています。Amazon Web Services, Inc.とMicrosoft Azureはともに、NVIDIA BioNeMo対応ワークフローへのアクセスを拡大し、物理的なGPU所有よりもデプロイメントの速度を重視するより広い顧客基盤をサポートしています。GPUソフトウェアおよび開発プラットフォームもまた、Schrödinger, Inc.やNVIDIAなどのベンダーが創薬の生産性をハードウェア販売だけでなく、サブスクリプション、プラットフォーム、およびスループットモデルにより密接に結びつけているため、地位を高めています。統合およびサポートサービスは収益では小さいままですが、顧客がハイブリッドクラウド、規制された研究ワークフロー、および化学・生物学チーム全体にわたるマルチツールデプロイメントを管理するにつれて、より重要になっています。このコンポーネントビューにおける創薬GPUインダストリーは、したがって、ハードウェア優先の購買から、アクセス、オーケストレーション、およびデプロイメントの簡便性が増分成長のより大きなシェアを牽引する、より階層化されたスタックへと移行しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ワークロードタイプ別:生成的分子設計がコンピュート集約度を再形成

分子動力学シミュレーションは2025年の創薬GPU市場規模の27.56%を占め、物理ベースの検証が構造認識型創薬プログラムの中心であり続けるため、最大のワークロードとしての地位を維持しました。Schrödinger, Inc.のGPU駆動シミュレーション環境は依然としてこのカテゴリの最も確立された商業的例の一つであり、その継続的な関連性は、AIネイティブ手法が普及しても、シミュレーションが置き換えられていないことを示しています。シミュレーションは候補化合物の精製のための基盤レイヤーであり続けます。チームが合成と湿式実験室試験がさらに拡大する前に、コンフォメーション挙動、結合安定性、および下流の実現可能性を理解するのに役立つためです。創薬GPU市場は、特に生成された化合物が堅牢な物理的検証を通じてフィルタリングされなければならない環境において、コアの科学的信頼性のためにこのワークロードに依然として依存しています。これが、最大のシェアが最新のモデルクラスではなく、成熟した信頼性の高いワークロードに残っている理由です。

生成的分子設計は2031年にかけて最速の19.67%のCAGRを記録する見込みであり、生成システムがヒット同定とリード探索に組み込まれると、コンピュート需要の持続性がはるかに高くなることを反映しています。NVIDIAの2026年のより広範なBioNeMoプラットフォームの推進と、分子科学のための生成AIに関する新興文献は、これらのモデルがニッチな実験から繰り返し可能な創薬ワークフローへと拡大しているという見方を支持しています。タンパク質構造予測、バーチャルスクリーニングおよびドッキング、ならびにマルチオミクス分析は、特にフォールディング、ランキング、および生物学的コンテキスト生成が単一の研究プログラムでより緊密に連携するにつれて、より広い需要ミックスを構築し続けています。創薬GPU市場にとっての実際的な結果は、一つの創薬プログラムが今や、一つの孤立した分析ステージ内ではなく、設計、スクリーニング、検証、およびシステムレベルの解釈にわたって繰り返しGPU使用を引き起こす可能性があることです。したがって、創薬GPUインダストリーは、より多くのタスクがGPUを使用するためだけでなく、各成功したタスクが隣接するワークロード全体にわたってフォローオンのコンピュート需要をますます生み出すため、成長を見せています。

デプロイメントモデル別:クラウドベースプラットフォームがシェアと成長をリード

クラウドベースのデプロイメントは2025年の創薬GPU市場規模の41.44%のシェアを保持し、2031年にかけて19.32%のCAGRで拡大する見込みであり、現在の採用と将来の成長の両方においてリーダーシップを与えています。Amazon Web Services, Inc.とMicrosoft Azureはともに、GPUインフラストラクチャをライフサイエンスワークフロー、モデルサービス、および事前設定された創薬ツールへのより速いアクセスと連携させることでこのモデルを強化しました。これは創薬GPU市場において重要です。弾力的なアクセスにより、研究チームが大規模なキャンペーンを実行し、必要に応じて一時停止し、ローカルハードウェアのリフレッシュサイクルを待つことを避けられるためです。クラウドデプロイメントはまた、フロンティアコンピュートを必要とするが固定資産戦略を正当化できない中小のバイオテクノロジー企業や専門サービスプロバイダーの参加障壁を下げます。その結果、クラウドは速度、柔軟性、および広範なツールアクセスを優先する組織にとって、デフォルトのルートになりつつあります。

オンプレミスおよびハイブリッドモデルは依然として重要です。大手製薬企業が機密データの管理、一貫したパフォーマンス、および内部研究システムとのより緊密な統合を重視し続けているためです。LillyPodとRocheのBlackwellデプロイメントは、最大の企業がワークロードと地域全体にわたってスケールするためにハイブリッドモデルを使用しながらも、依然として実質的な所有環境を構築していることを示しました。NTTの湘南アイパークでのデモンストレーションはまた、セキュアなリモートアクセスが研究環境の監視を失うことなく共有コンピュートを望む組織にとって中間的な道として機能できることを強調しました。したがって、創薬GPU市場は単一のデプロイメントの答えに向かって移行しているのではなく、バースト容量、ガバナンス、およ科学的継続性のバランスをとるアーキテクチャに向かって移行しています。時間の経過とともに、ハイブリッドデプロイメントは戦略的に重要であり続ける可能性が高いです。企業がピーク創薬需要のためにスケーラブルな外部コンピュートにアクセスしながら、コアデータセットを保護する方法を提供するためです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:大手製薬企業がリードし、受託研究機関の需要が拡大

製薬・バイオテクノロジー企業は2025年の創薬GPU市場シェアの57.34%を保持し、AIファクトリー、シミュレーション環境、および統合創薬プラットフォームへの早期かつ大規模なコミットメントを反映しました。NVIDIAとEli Lillyの5年間のパートナーシップとRocheの2026年3月のAIファクトリーデプロイメントはともに、主要な治療薬企業がコンピュートインフラストラクチャを研究戦略の直接的な延長として使用していることを示しています。これらの企業がリードしているのは、財務能力、独自データセット、規制への精通、および高い固定コンピュートコストを吸収できる広範な治療パイプラインを組み合わせているためです。創薬GPU市場において、その組み合わせは大手製薬企業に、インフラストラクチャを化合物スループット、モデル精製、およびプラットフォームロックインに変換する優位性を与えます。また、最大のシェアが、一つまたは二つの実験的ユースケースに依存するのではなく、複数のプログラムと機能にわたってコンピュート投資を分散できる組織に残っている理由も説明しています。

受託研究機関は2031年にかけて19.53%のCAGRで拡大する見込みであり、高度なコンピュート能力へのアウトソーシングアクセスに対する高まる需要を示しています。Amazon Web Services, Inc.、Microsoft Azure、およびNTTによって説明されたクラウドの拡大は、サービスプロバイダーが社内製薬クラスターの完全な資本集約性を複製することなくGPU対応の創薬サービスを拡大できるため、このトレンドをサポートしています。学術、政府、および非営利機関は、研究基盤を広げ、後に商業パイプラインに移行するターゲット探索、アルゴリズム開発、および初期の生物学的洞察に貢献することが多いため、構造的に重要であり続けます。したがって、創薬GPU市場は、企業所有を超えて、コンピュート、ソフトウェア、および科学的サポートをまとめてパッケージ化できるサービス主導および共有アクセスモデルへと拡大しています。この拡大は参加を拡大するのに役立つはずですが、最も高価値なデプロイメントは依然として最大の製薬企業に集中しています。

地域分析

北米は2025年の創薬GPU市場規模の42.46%を保持し、主要な製薬バランスシート、クラウドインフラストラクチャの深さ、および密なバイオテクノロジークラスターを組み合わせているため、最大の地域貢献者となりました。NVIDIAとEli Lillyの2026年1月のパートナーシップとLillyPodのライブデプロイメントは、北米企業がコアの創薬インフラストラクチャとして扱うことをいとわないコンピュート投資の規模を示しました。米国は、ボストン・ケンブリッジ、サンフランシスコベイエリア、およびサンディエゴの主要研究回廊がハードウェア、ソフトウェア、およびモデルイノベーションを同じ商業ネットワークに引き込むため、創薬GPU市場の中心であり続けています。カナダもまた、ライフサイエンスコンピューティングをサポートする学術および研究集約型エコシステムを通じて勢いを加えていますが、その商業的フットプリントは米国よりも小さいままです。地域的な優位性は、したがって、支出力だけでなく、創薬企業、プラットフォームベンダー、および高性能コンピュートの利用可能性の近さにも関係しています。

アジア太平洋地域は2031年にかけて19.33%のCAGRで拡大する見込みであり、創薬GPU市場において最も成長の速い地域セグメントとなっています。NTTの2025年2月の湘南アイパークでのローンチは、日本の関係者が単に西洋のクラウドデプロイメントパターンをコピーするのではなく、製薬研究ニーズに合わせたセキュアなリモートコンピュートモデルを構築していることを示しました。中国は、AI駆動の創薬活動、サービスプラットフォームの成長、および強力なバイオテクノロジークラスタリングが研究ワークフロー全体にわたってより高いGPU集約度をサポートし続けているため、地域の規模の中心であり続けています。韓国もまたAI対応創薬の重点政策市場として台頭しており、日本は協調的な製薬環境に適した実用的なインフラストラクチャを強化し続けています。創薬GPU市場における地域成長の物語は、能力拡大、国内R&Dの高度化の向上、および国家データと研究の好みに合致するローカルコンピュートパスウェイを構築する意欲から生まれています。

ヨーロッパは創薬GPU市場において第2位の地域ポジションを維持しており、大手製薬グループ、強力なトランスレーショナルサイエンス、および規制された開発環境におけるセキュアなコンピュートへの継続的なニーズによって支えられています。Rocheの2026年3月の米国とヨーロッパにわたるAIファクトリーデプロイメントは、ヨーロッパに本社を置く企業が北米の同業他社と同じ戦略的レベルで投資していることを示しました。ドイツ、英国、およびフランスが最も広い商業基盤を提供し、イタリアとフランスは確立された製造力と拡大するバイオテクノロジー活動を通じて増分的な機会を加えています。南米と中東・アフリカは、インフラストラクチャの準備状況、エネルギー制約、および供給制限が依然として採用に重くのしかかっているため、創薬GPU市場においてより初期段階の地域であり続けています。それでも、製薬製造投資とデジタル研究能力が現在のインフラストラクチャのボトルネックが和された後に拡大するにつれて、長期的な関連性は向上するはずです。

競合環境

創薬GPU市場は、ハードウェアレイヤーが集中している一方で、ソフトウェア、サービス、およびモデルプラットフォームがはるかに断片化しているため、分割された競合構造を持っています。NVIDIAは、H100およびBlackwellアーキテクチャが2025年および2026年を通じた主要な製薬AIファクトリーの発表全体に登場しており、ハードウェアおよびプラットフォームレベルで最も強いポジションを維持し続けています。AMDは、AstraZenecaおよびOrion PharmaとのGROMACS最適化作業が実際の創薬ワークフローのパフォーマンスにおける信頼できる進歩を示しているため、加速された生化学研究において最も目立つ挑戦者です。インフラストラクチャレイヤーでは、Super Micro ComputerやDell Technologies Inc.などのサーバーおよびシステムサプライヤーがクラスター構築をサポートしていますが、戦略的影響力は依然としてGPUアーキテクチャオーナーとその周辺のハイパースケール環境に大きく集中しています。これが、創薬GPU市場が、より広いエコシステムに多くの専門ベンダーが含まれているにもかかわらず、一つのレイヤーで強い集中を示す理由です。

クラウドおよびプラットフォームの競争は、生のコンピュート価格設定だけでなく、科学的ツーリングの深さを中心に形成されています。Amazon Web Services, Inc.とMicrosoft Azureはともに、NVIDIA連携の創薬サービスを使用して、より速いデプロイメントとより少ないインフラストラクチャ管理を望む製薬ユーザーにとってGPUアクセスを容易にしています。Schrödinger, Inc.は、多くの創薬チームにすでに馴染みのある方法で分子シミュレーション、インフォマティクス、およびエンタープライズワークフロー統合を組み合わせているため、創薬GPU市場において最も確立されたソフトウェア参加者の一つであり続けています。2026年5月のBunsenに関する発表と2026年1月のLilly TuneLab統合は、スタンドアロンのポイントソリューションではなく、エコシステムへの組み込みを中心に構築された戦略を示しています。競合効果は、ソフトウェアベンダーがオプションの最適化ツールにとどまるのではなく、日常の研究環境の一部になると影響力を得ることです。

2025年および2026年の戦略的動向は、創薬GPU市場において孤立した製品ローンチよりもパートナーシップとプラットフォームコントロールがより重要になっていることを示しています。NVIDIAのALCHEMIツールキットのオープンソースリリースは、基盤となるGPUスタックへの需要を強化しながら開発者アクセスを広げました。これは典型的なエコシステム拡大の動きです。RocheのグローバルAIファクトリーのロールアウトとEli LillyのLillyPod専用環境は、主要な製薬企業がコンピュートを購入するだけでなく、創薬インフラストラクチャがどのように組織されるかの競争標準を形成していることを示しています。Recursionの2024年11月のExscientiaとの統合完了はまた、AI創薬プレイヤーがエンドツーエンドのプラットフォームの幅と独自データの優位性を深めるために統合を使用していることを示しました。全体的な状況は、創薬GPU市場が差別化されたソフトウェアおよびサービスプレイヤーが成長するのに十分なほどオープンであり続けているが、最も強い競合ポジションは、コンピュート、独自ツール、および創薬ワークフローを製薬R&Dのための耐久性のあるオペレーティングシステムに接続できる企業に属しているということです。

創薬GPUインダストリーリーダー

NVIDIA Corporation

Microsoft Corporation

Amazon Web Services, Inc.

Alphabet Inc.

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Schrödinger, Inc.は、複雑な分子創薬ワークフローを自律的に実行するエージェント型AIコサイエンティストであるBunsenのアーリーアクセスリリースを発表し、2026年夏に予定しています。Bunsenは、専門外の研究者がSchrödinger, Inc.の完全な物理学およびAIシミュレーションスタックを手動のワークフロー管理なしに実行できるようにすることで、GPUスループット利用率を拡大します。

- 2026年3月:Rocheは、米国とヨーロッパのハイブリッドクラウドおよびオンプレミス環境全体に3,500台以上のNVIDIA Blackwell GPUを搭載したAIファクトリーを展開し、当時の製薬業界最大の発表済みハイブリッドクラウドGPUインフラストラクチャを確立しました。このデプロイメントは、AI駆動の創薬および製造デジタルツインのためのGenentech社のLab-in-the-Loop戦略をサポートします。

- 2026年1月:NVIDIAとEli Lillyは、J.P.モルガン・ヘルスケア・カンファレンスにおいて5年間、10億米ドルの戦略的パートナーシップを発表し、NVIDIA BioNeMoが完全なオープン開発プラットフォームに拡張されました。LillyPodは同時にライブ稼働し、1,016台のNVIDIA Blackwell Ultra GPUを搭載し9,000ペタフロップス以上を提供するDGX SuperPODとして、製薬業界で最も強力な専用AIコンピュートシステムとなりました。

- 2025年10月:Eli Lillyは、NVIDIA GTC ワシントンD.C.においてLillyPodを、製薬企業が完全に所有するDGX B300システムを搭載した初のNVIDIA DGX SuperPODとして発表し、産業規模でのゲノミクス、分子設計、および個別化医療ワークロードをサポートするよう設計されました。

世界の創薬GPU市場レポートスコープ

世界の創薬GPU市場とは、分子モデリング、タンパク質構造予測、バーチャルスクリーニング、およびAI駆動シミュレーションを含む創薬に関わる計算タスクを加速するためにグラフィックス処理ユニット(GPU)を活用する製薬・バイオテクノロジー業界の専門セグメントを指します。

創薬GPU市場レポートは、コンポーネント(GPUハードウェア、GPUソフトウェアおよび開発プラットフォーム、GPUクラウドおよびインフラストラクチャサービス、ならびにGPU統合およびサポートサービス)、ワークロードタイプ(分子動力学シミュレーション、バーチャルスクリーニングおよびドッキング、タンパク質構造予測、生成的分子設計、マルチオミクス分析、およびその他のワークロードタイプ(ADMET、毒性予測およびリード最適化、マルチオミクスおよびバイオマーカー分析))、デプロイメントモデル(クラウドベース、オンプレミス、およびハイブリッド)、エンドユーザー(製薬・バイオテクノロジー企業、受託研究機関、学術・研究機関、ならびに政府・非営利研究機関)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| GPUハードウェア |

| GPUソフトウェアおよび開発プラットフォーム |

| GPUクラウドおよびインフラストラクチャサービス |

| GPU統合およびサポートサービス |

| 分子動力学シミュレーション |

| バーチャルスクリーニングおよびドッキング |

| タンパク質構造予測 |

| 生成的分子設計 |

| マルチオミクス分析 |

| その他のワークロードタイプ(ADMET、毒性予測およびリード最適化、マルチオミクスおよびバイオマーカー分析) |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 製薬・バイオテクノロジー企業 |

| 受託研究機関 |

| 学術・研究機関 |

| 政府・非営利研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| コンポーネント別 | GPUハードウェア | |

| GPUソフトウェアおよび開発プラットフォーム | ||

| GPUクラウドおよびインフラストラクチャサービス | ||

| GPU統合およびサポートサービス | ||

| ワークロードタイプ別 | 分子動力学シミュレーション | |

| バーチャルスクリーニングおよびドッキング | ||

| タンパク質構造予測 | ||

| 生成的分子設計 | ||

| マルチオミクス分析 | ||

| その他のワークロードタイプ(ADMET、毒性予測およびリード最適化、マルチオミクスおよびバイオマーカー分析) | ||

| デプロイメントモデル別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 受託研究機関 | ||

| 学術・研究機関 | ||

| 政府・非営利研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの創薬GPU市場の予測規模は?

創薬GPU市場は、2026年から2031年にかけて18.90%のCAGRで成長し、2026年の10.6億米ドルから2031年までに25.2億米ドルに達すると予測されています。

創薬においてGPUがより重要になっている理由は?

GPUは分子シミュレーション、生成的設計、タンパク質構造研究、およびマルチオミクス分析を加速するため、より重要になっており、研究チームがより短時間でより多くの候補化合物を評価するのに役立ちます。

創薬GPUシステムの現在の需要をリードしている地域はどこですか?

北米は2025年に42.46%のシェアでリードしました。大規模な製薬AI投資、密なバイオテクノロジークラスター、および高度なクラウドおよびハードウェアインフラストラクチャへの強力なアクセスを組み合わせているためです。

2031年にかけて最も速く成長すると予測されている地域はどこですか?

アジア太平洋地域は、中国、日本、韓国などの国々の製薬企業と研究エコシステムがコンピュート能力の構築を続けているため、19.33%のCAGRで最も速く成長すると予測されています。

最も強いトラクションを見せているデプロイメントモデルはどれですか?

クラウドベースのデプロイメントは2025年に最大の41.44%のシェアを保持し、研究チームに大規模な固定投資なしに高性能コンピュートへの柔軟なアクセスを提供するため、19.32%のCAGRで最も速く成長するモデルでもあります。

製薬研究においてGPUプラットフォームの主なユーザーは誰ですか?

製薬・バイオテクノロジー企業は2025年に57.34%のシェアで最大のユーザーであり続け、アウトソーシングされたコンピュート主導の創薬サービスが拡大するにつれて、受託研究機関が19.53%のCAGRで最も速く成長するエンドユーザーです。

最終更新日: