北米プロバイオティクス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

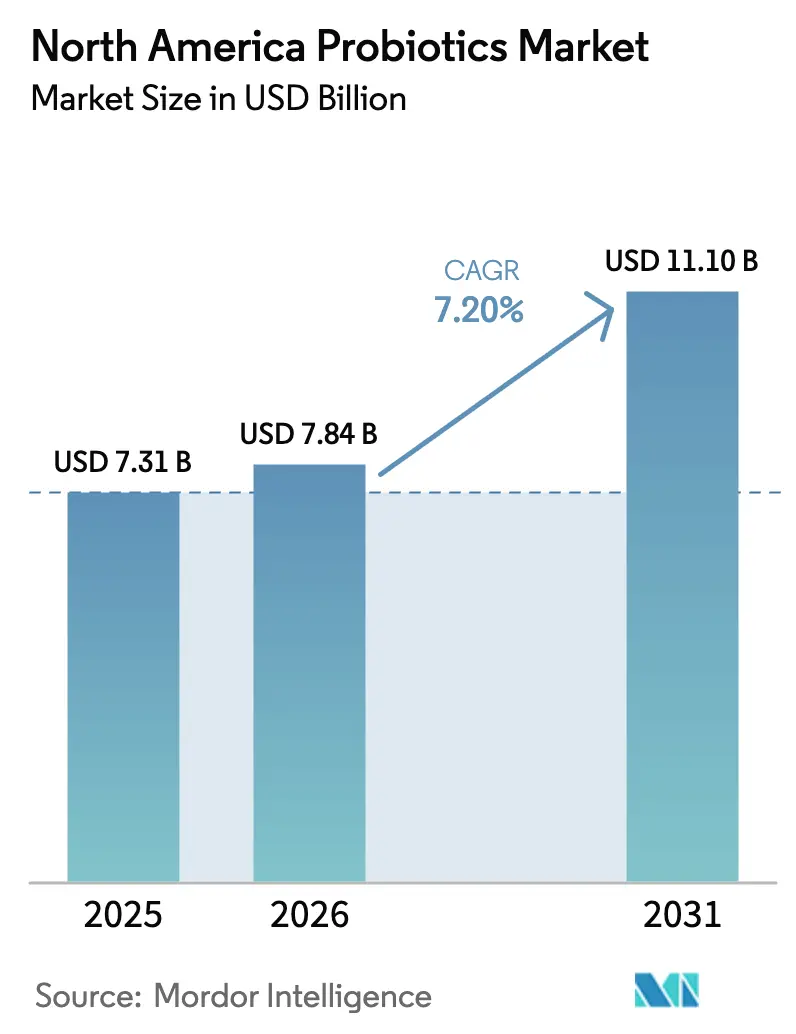

| 基準年の市場規模 (2025) | 7.31 十億米ドル |

| 市場規模 (2026) | 7.84 十億米ドル |

| 市場規模 (2031) | 11.10 十億米ドル |

| 成長率 (2026 - 2031) | 7.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米プロバイオティクス市場分析

北米プロバイオティクス市場は2025年に73億1,000万米ドルと評価され、2026年の78億4,000万米ドルから2031年には111億米ドルに達すると推定されており、予測期間中のCAGRは7.20%で成長する見込みです。これは、腸の健康と免疫機能の関連性に対する消費者意識の高まり、および予防医療戦略における消化器系ウェルネスの役割の増大によって牽引されています。プロバイオティクスは、乳糖不耐症や炎症性腸疾患などの症状のサポートを含む、治療的・予防的効果が広く認められています。市場拡大は、プロバイオティクスの有効性に関する消費者教育の向上と、小売チャネル全体でのプロバイオティクスサプリメントの入手可能性の向上によってさらに支えられています。予防医療と消化器系の健康が消費者の主要な優先事項であり続けるなか、北米プロバイオティクス市場は強い成長勢いを維持すると予想されています。製品イノベーションは重要な競争上のレバーとなっており、メーカーは進化する消費者の嗜好に対応するために高度な処方と多様化した提供形態を投入しています。さらに、プロバイオティクス強化機能性食品、飲料、栄養補助食品、および医薬品用途の普及拡大により、市場は従来の乳製品ベースの製品を超えて広がり、複数のセグメントにわたって新たな収益機会を創出しています。

主要レポートのポイント

- 製品タイプ別では、プロバイオティクス食品が2025年の北米プロバイオティクス市場シェアの61.08%をリードし、一方でプロバイオティクス飲料は2031年までに9.54%のCAGRで拡大する見込みです。

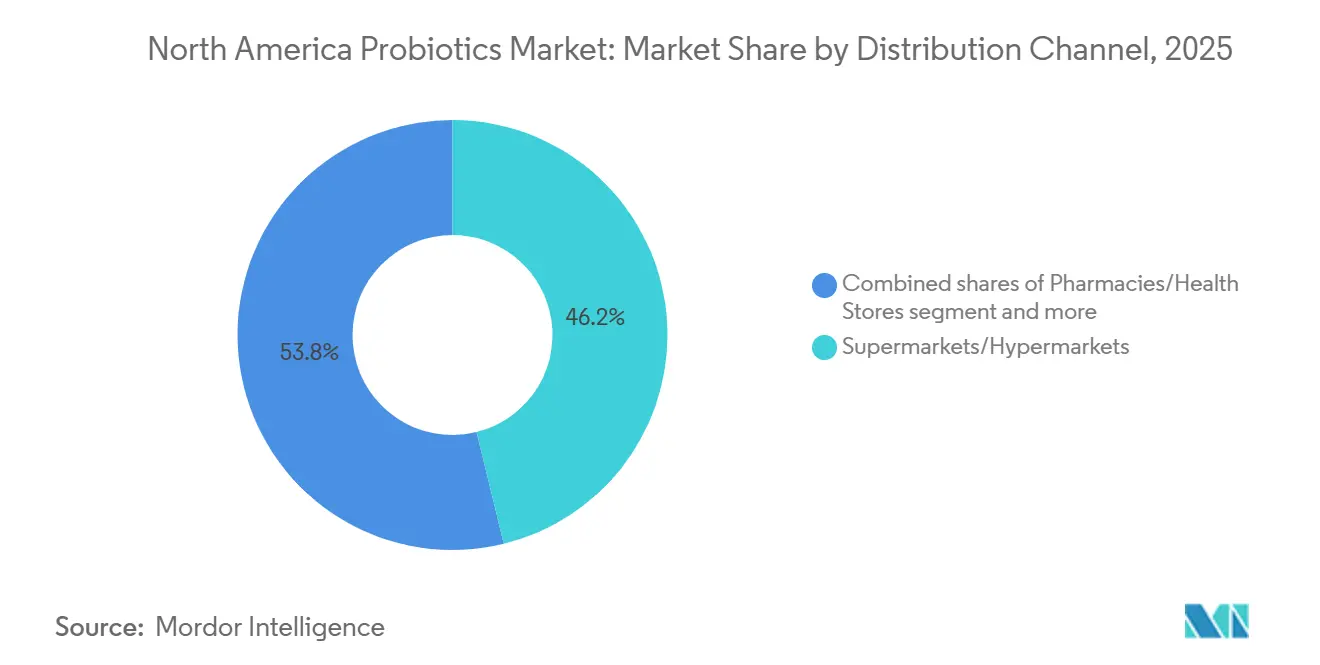

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の北米プロバイオティクス市場規模の46.16%を占め、オンライン小売店は2031年までに9.21%のCAGRで最も急速な成長軌道を示しています。

- 地域別では、米国が2025年の北米プロバイオティクス市場シェアの79.50%を占め、メキシコは2031年までに9.03%のCAGRで最も急速な成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米プロバイオティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 消化器系ウェルネス需要への関心の高まり | +1.5% | 全国的、特に米国とカナダで最も強い | 中期(2~4年) |

| 予防医療が日常的なプロバイオティクス使用を促進 | +1.3% | 米国、カナダ;メキシコの都市部での早期採用 | 長期(4年以上) |

| 乳製品不使用および植物性プロバイオティクスが消費者を拡大 | +1.2% | 米国およびカナダの都市部;メキシコではニッチ | 中期(2~4年) |

| 電子商取引の成長がプロバイオティクスのアクセシビリティを向上 | +1.0% | 米国およびカナダ;メキシコでは初期段階 | 短期(2年以内) |

| 免疫効果の認知が市場成長を促進 | +0.9% | 米国およびカナダ;メキシコでの認知拡大 | 中期(2~4年) |

| 機能性食品および発酵食品への関心の高まり | +0.8% | 北米の都市部、郊外へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

消化器系ウェルネス需要への関心の高まり

消化器系の健康は高成長機会として浮上しており、現在、米国の消費者が求める健康効果の第4位にランクされており、36%が食品、飲料、サプリメント全体で腸の健康ソリューションを積極的に求めています[1]出典:国際食品情報協議会、"2024年IFIC食品・健康調査、" ific.org。特にZ世代とミレニアル世代の若い世代は、消化器系の健康をエネルギー、体重管理、全体的なパフォーマンスなどの関連する効果と結びつけることでカテゴリーの勢いを加速させています。これにより、ブランドは従来のサプリメントを超えて、より広いライフスタイルのポジショニングを持つプロバイオティクス強化スナック、飲料、食事代替品へと拡大することが可能になります。北米市場では、特定の健康状態をターゲットとした革新的なプロバイオティクス処方を開発するために、主要メーカーによる研究開発への投資が増加しており、その例としてDanoneが2024年に設立したActivia腸内健康委員会が挙げられ、消化器系の健康改善のための専門的なガイダンスとサポートを提供することを目的としています。規制の観点からは、米国の環境は支持的です。FDAの構造・機能表示の枠組みは、市販前承認なしに消化器系の健康に関するメッセージングを許可しており、規制上のハードルを下げ、SKU開発とポートフォリオ拡大を加速させています。これらの要因が相まって、消化器系の健康は成長、差別化、およびカテゴリーを超えたイノベーションのためのスケーラブルなプラットフォームとなっています。

乳製品不使用および植物性プロバイオティクスが消費者を拡大

植物性プロバイオティクスのイノベーションは、これまでアクセスできなかった消費者セグメントに対応することで市場リーチを拡大しています。これらの製品は、乳糖不耐症への対応、環境的持続可能性への懸念、タンパク質の多様化要件など、複数の消費者ニーズに同時に対応しています。さらに、腸の健康効果に対する消費者意識の高まりと、植物性食品の採用の増加、および2024年2月に植物性ヨーグルトを発売したDanone CanadaのSilkなどの製品発売が相まって、地域全体で植物性プロバイオティクス製品の拡大に有利な環境が生まれています。植物性プロバイオティクス製品は、価格よりも健康価値を優先する高所得消費者をターゲットにすることで、プレミアム価格を維持することができます。IFICのデータによると、年収10万米ドル以上の世帯では、健康性がコストよりも強い購買動機となっており、マージン拡大とプレミアムポートフォリオ戦略を支えています。

電子商取引の成長がプロバイオティクスのアクセシビリティを向上

オンラインチャネルは、直接消費者へのエンゲージメントを可能にし、従来の小売マークアップを回避し、製品の利点を強調する教育コンテンツを提供することで、高品質でプレミアムなプロバイオティクス製品へのアクセスを変革しています。電子商取引の成長により消費者リーチが拡大し、特殊な処方がより広く入手可能になりました[2]出典:米国国勢調査局、"月次小売業動向レポート:電子商取引小売売上高、" census.gov。これらのプラットフォームは、マイクロバイオーム検査やカスタムプロバイオティクスブレンドを含むパーソナライズされた栄養をサポートし、小規模でプレミアム志向のブランドが限られた物理的な小売プレゼンスにもかかわらず効果的に競争することを可能にしています。高度な分析ツールとAIツールは、企業が消費者の嗜好と購買パターンを追跡し、製品開発を最適化し、高価値セグメントへのマーケティングメッセージをカスタマイズすることを可能にすることで、プレミアムオファリングをさらに強化します。流通の障壁を取り除き、識別力の高い健康意識の高い消費者への直接的なラインを提供することで、オンラインチャネルはプレミアムプロバイオティクスソリューションのより広い採用を促進し、競争が激化する市場においてブランドの差別化を促進します。

機能性食品および発酵食品への関心の高まりがプロバイオティクス全体の消費を促進

北米では、機能性食品および発酵食品の採用の増加がプロバイオティクス市場拡大の主要な促進要因となっています。消費者はヨーグルト、ケフィア、コンブチャ、植物性代替品、強化スナックを通じてプロバイオティクスを日常の食事に取り入れるようになっており、カテゴリーは従来のサプリメントを超えて広がっています。このメインストリーム化により、特に利便性、パーソナライゼーション、ウェルネス効果を求める都市部の健康意識が高くデジタルに精通した層を中心に消費者基盤が拡大しています。植物性およびアレルゲンフリーの処方により、プロバイオティクスをより幅広い強化食品に組み込むことが可能となり、ビーガン、乳糖不耐症、アレルギー感受性の消費者を引き付け、全体的な市場浸透率を高めています。認知度の向上、多様な製品形態、便利なアクセスの組み合わせが、消費頻度の向上、リピート購入、および全体的な市場成長に転換されており、北米をプロバイオティクスのイノベーションとカテゴリー拡大のリーディングリージョンとして位置づけています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 代替品としての自然食品・新鮮食品に対する消費者の嗜好の高まり | -0.6% | 米国、カナダ;メキシコでは顕著ではない | 中期(2~4年) |

| 標準化されたラベリングの欠如が透明性と信頼に影響 | -0.5% | 米国およびカナダの規制管轄区域 | 長期(4年以上) |

| 保存および処方上の課題がプロバイオティクス菌株の生存率を低下させる | - 0.4% | 全国的、特に中小メーカーに影響 | 短期(2年以内) |

| 厳格な規制承認が複数の地域での製品発売を遅延させる | - 0.3% | 米国およびカナダ、製品カテゴリーによって異なる | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

代替品としての自然食品・新鮮食品に対する消費者の嗜好の高まり

北米プロバイオティクス市場は戦略的な緊張に直面しています。国際食品情報協議会の食品・健康調査2024によると、消費者の36%が消化器系の健康効果を積極的に求めている一方で、79%が食品加工を懸念しており、63%が加工食品を避けることがあります。この課題は、カプセルや錠剤が「食品を薬として」という精神と相反する医薬品的な印象を持つ栄養補助食品セグメントで特に顕著です。消費者はケフィア、ザワークラウト、キムチなどの最小限に加工された全食品源をますます好むようになっており、一方でUSDAのガイダンスは合成添加物のない製品への「天然」表示を制限しており、ブランドは臨床的(CFUおよび菌株特異的)ポジショニングと天然ポジショニングのどちらかを選択することを余儀なくされています。常温保存形態は認知と加工上の課題に直面しており、一方で新鮮な冷蔵製品は健康的なイメージの恩恵を受けますが、流通と腐敗リスクによって制限されています。

標準化されたラベリングの欠如が透明性と信頼に影響

北米における規制の断片化は、プロバイオティクス市場に重大な課題をもたらしています。ラベリングと品質要件は管轄区域によって大きく異なります。カナダ保健省は有効期限時に最低10⁹CFUを義務付け、対象菌株を承認リストに限定しており、FDAはCFUや菌株の詳細を開示せずに構造・機能表示を許可しており、メキシコのNOM-051はプロバイオティクスの効力よりも糖分とナトリウムに焦点を当てています(カナダ保健省、FDA、COFEPRIS)。このパッチワーク的な状況は、製品基準の不一致を生み出し、国境を越えた取引を複雑にし、一部のブランドが効力を50~70%誇張したり、有効性が菌株特異的であるにもかかわらず菌株レベルの開示を省略したりすることを可能にしています。この規制の複雑さは、メーカーのコンプライアンスコストを引き上げ、北米全体でのポートフォリオの標準化を妨げ、高品質で透明性の高いプロバイオティクスオファリングのスケーリングへの障壁を生み出しています。明確なラベリング、検証済みの効力、信頼できる菌株開示を通じてこの状況をうまく乗り越えられるブランドは、消費者の信頼を構築し差別化を図る上で競争上の優位性を獲得します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:食品が優位を維持しながら飲料が加速

北米プロバイオティクス市場はプロバイオティクス食品が主導しており、2025年の市場シェアの61.08%を占めています。これは、冷蔵乳製品コーナーにおけるヨーグルトの広範な存在感と、帝王切開および早産児向け乳児用調製粉乳の臨床的検証によって牽引されています。ヨーグルトはカテゴリーの主力製品であり続けており、高度な培養技術によりメーカーは乳固形分を削減しながら、臨床的に研究された菌株を通じてプレミアムなテクスチャーと消化器系の健康効果を提供することが可能となっています。乳児用調製粉乳はパンデミック後の回復を経験しており、帝王切開分娩におけるマイクロバイオームの多様性をターゲットとした処方がプレミアムセグメントの大きなシェアを獲得しています。調製粉乳を超えて、親が早期の腸の健康介入をますます優先するようになるにつれて、ベビーフードも拡大していますが、乳児の投与量に関する規制上の慎重さがイノベーションを制約し続けています。プロバイオティクス飲料は最も急成長しているセグメントであり、2031年までに9.54%のCAGRが予測されており、携帯に便利なオンザゴー形態への需要と、コンブチャや発酵茶などの乳製品不使用オプションのイノベーションによって牽引されています。

並行して、ケフィアや飲むヨーグルトを含む乳製品ベースの形態は、タンパク質強化を通じて消化器系の健康を超えて拡大しており、満腹感、回復、および日常のパフォーマンスに関するポジショニングを可能にし、消費機会を増加させています。カプセル、錠剤、粉末、グミを含む栄養補助食品セグメントは二極化した需要を示しています。グミは利便性と消費者に優しい味によって急速な成長を経験しており、一方でカプセルは正確な治療的投与のための臨床的信頼性を維持しています。プレミアムな多菌株処方は高い価格帯を実現でき、知覚される有効性、品質、および信頼できる菌株に対する消費者の支払い意欲を反映しており、このセグメントをより広いプロバイオティクス市場内の高マージン機会として位置づけています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルトランスフォーメーションがアクセスを再形成

スーパーマーケットおよびハイパーマーケットは2025年の流通シェアの46.16%を占めており、衝動買い、プロモーションの可視性、および品質の指標としての冷蔵乳製品コーナーに対する消費者の強い信頼によって支えられています。これらの形態は、プロバイオティクスの安定性に不可欠な幅広い品揃えと温度管理された環境を提供しています。薬局および健康食品店は、健康に焦点を当てたポジショニングとスタッフの専門知識を通じて競争し、専門家の推薦を活用してトライアルとプレミアム購入を促進しています。コンビニエンスストアは、高い来客数と日常的な購買行動の恩恵を受けていますが、コールドチェーンの制約と健康意識の低さにより普及が遅れています。ただし、グミやスティックパックなどの常温保存形態は実行可能な参入ポイントを提供しています。

オンライン小売は最も急速に拡大しているチャネルであり、9.21%のCAGRで成長しており、小売業者のマージン積み上げを回避し顧客生涯価値を高める直接消費者向けサブスクリプションによって牽引されています。これに対応して、主要企業は物理的な小売、電子商取引、および拡張されたコールドチェーン物流を組み合わせた統合オムニチャネル戦略を採用し、チャネル全体で製品の品質と鮮度を維持しながらリーチを最大化しています。直接販売や医療従事者による調剤を含むその他のチャネルは、パーソナライズされたガイダンスを求めるニッチでプレミアムなセグメントにサービスを提供しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

米国は2025年の北米プロバイオティクス市場の79.50%を占めており、成熟した小売エコシステム、高度なコールドチェーンインフラ、およびプロバイオティクス表示に対する長年の消費者の親しみによって支えられています。市場の採用は、消化器系の健康メッセージングへの数十年にわたる主流の露出によって強化されており、一方でFDAの許容的な構造・機能表示の枠組みにより、ブランドは市販前承認なしに消化器系および免疫効果を伝達することができ、SKU発売とイノベーションサイクルを加速させています。

メキシコは地域で最も急成長している市場であり、2031年までに9.03%のCAGRが予測されています。成長は、拡大する中産階級、都市化の進展、および直接宅配ネットワークを含む非常に効果的な代替流通モデルによって牽引されています。健康・ウェルネス小売形態の拡大と地元製造能力の向上が、需要の成長をさらに支援し、市場アクセスを改善しています。カナダのプロバイオティクス市場は、カナダ保健省のラベリングおよび効力要件がプレミアムポジショニングと消費者の信頼を強化する厳格な規制監督によって形成されています。市場はパーソナライズされた症状特異的なプロバイオティクス処方において強い勢いを示しており、より高い価値を持つ差別化された製品の機会を生み出しています。

カリブ海および中央アメリカの一部を含むその他の北米市場は、まだ初期段階にありますが、観光による露出、流通インフラの改善、および消化器系の健康に対する認識の高まりによって新興の可能性を示しています。これらの市場の規制の枠組みはあまり発達していませんが、消費者教育の向上と小売の拡大が市場参入と長期的な成長機会を徐々に支援しています。

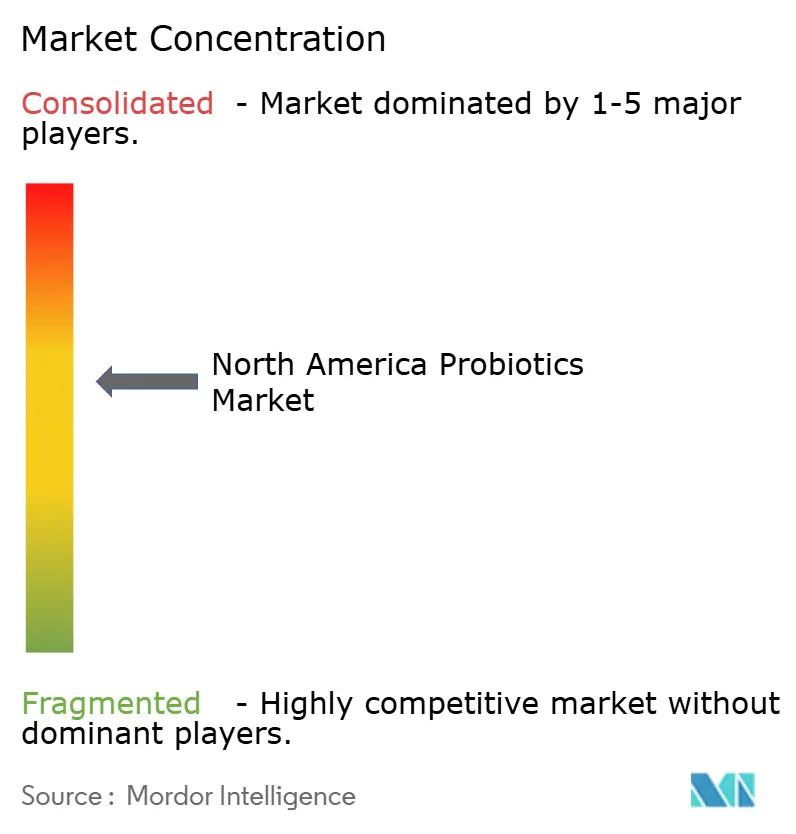

競争環境

北米プロバイオティクス市場は中程度の集中度を示しており、Nestlé S.A.、Danone、BioGaia AB、Amway Corporation、PepsiCo Inc.などの主要プレーヤーが市場を支配しています。これらの確立した企業は製造能力と広範な流通ネットワークを活用しており、一方で専門的なプロバイオティクスメーカーはイノベーションとプレミアム製品のポジショニングを通じて競争しています。市場構造により、大企業は規模の経済と確立されたブランド認知度を通じて大きな市場シェアを維持でき、一方で中小企業は専門的なオファリングとターゲットを絞ったマーケティング戦略を通じてニッチを開拓しています。

市場は二重の競争構造を示しており、数量重視の既存企業が小売パートナーシップを通じて拡大する一方、イノベーション主導の新規参入者が専門セグメントをターゲットにしています。企業は革新的な製品を発売しており、例えばZBioticsは2024年9月に遺伝子工学を通じて糖を食物繊維に変換するプロバイオティクス飲料ミックスを開発し、消化、栄養吸収、および腸の健康の向上を目指しています。上流の統合がさらに競争環境を再形成しています。主要なプロバイオティクス原料サプライヤーの合併により、独自の臨床的に検証された菌株の管理が集中し、小規模な処方業者のソーシングリスクと原材料コストが増加する一方、長期的な供給契約を持つ多国籍企業の地位が強化されています。

ホワイトスペースの機会は、コールドチェーンの制約を回避するポストバイオティクス、マイクロバイオーム検査によって可能になるパーソナライズされた処方、およびプロバイオティクスとコラーゲン、アダプトゲン、または代謝サポート成分を組み合わせた機能性ハイブリッドに集中しています。技術の採用は現在、中核的な競争上のレバーとなっており、高度なカプセル化と常温保存技術は最低限の要件となっており、リーダー企業はAIを活用して製品開発を加速し、デジタルプラットフォームを通じてプレミアム価格を維持しています。

北米プロバイオティクス産業リーダー

PepsiCo Inc.

BioGaia AB

Amway Corporation

Danone

Nestlé S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:BioGaia ABは、消化器系の感受性が高い消費者をターゲットとした症状特異的なプロバイオティクス処方であるBioGaia Gastrus PURE ACTIONを発売しました。この製品は臨床的に検証された菌株とサードパーティ認証を重視しており、精密で証拠に基づくプロバイオティクスと医学的に信頼できる消化器系の健康ソリューションへの業界のシフトを反映しています。

- 2025年8月:Lifeway Foods Incは、健康意識の高い親が消化器系のウェルネスオプションを求めることをターゲットに、オーガニックおよび低糖バリアントを導入することで、子供向けProBugsケフィアラインを拡大しました。この発売は、ケフィアベースの処方における同社の専門知識と確立された冷蔵流通ネットワークを基盤としています。

- 2024年3月:Nature Madeは、消化器系および免疫サポートに対する多様な消費者ニーズを満たすために設計された臨床的に研究されたプロバイオティクスイノベーションで消化器系の健康ポートフォリオを拡大しました。このロールアウトには、研究に裏付けられた菌株と追加食物繊維を組み合わせた新しいプロバイオティクス+プレバイオティクス食物繊維グミと、免疫の健康をサポートするために臨床的に検証された培養物で処方されたプロバイオティクスカプセルが含まれています。

- 2024年11月:General Mills Incは、プロバイオティクス培養物で処方されたヨーグルトコーティングのグラノーラバーであるYoBarkの発売により、常温保存プロバイオティクススナックカテゴリーに参入しました。この製品は、加工中および賞味期限を通じて菌株の生存率を維持するためにマイクロカプセル化技術を活用しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、北米プロバイオティクス市場を、適切な量を摂取した際に健康上の利益をもたらすことが示されている生きた微生物株を含む完成品食品、飲料、および栄養補助食品によって生み出される小売・フードサービス価値と定義しています。市場規模は、米国、カナダ、メキシコ、およびその他の北米における売上を、2024年の固定USDで報告しています。

スコープの除外:バルクで販売される原材料、動物用飼料添加物、および垂直統合型食品メーカーによる社内消費は、推計の対象外となっています。

セグメンテーション概要

- 製品タイプ別

- プロバイオティクス食品

- ヨーグルト

- ベーカリー・朝食シリアル

- ベビーフードおよび乳児用調製粉乳

- その他のプロバイオティクス食品

- プロバイオティクス飲料

- 乳製品ベース飲料

- 果物・植物性ベース飲料

- その他

- 栄養補助食品

- カプセル

- 錠剤

- 粉末

- グミ

- その他

- プロバイオティクス食品

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- 薬局・健康食品店

- コンビニエンスストア

- オンライン小売店

- その他の流通チャネル

- 地域別

- 米国

- カナダ

- メキシコ

- その他の北米地域

詳細な調査方法論とデータ検証

一次調査

次に、当チームは栄養士、主要食料品チェーンのカテゴリーバイヤー、および米国、カナダ、メキシコ全域のプロバイオティクス食品・サプリメントメーカーの上級管理職と面談を行います。これらのインタビューは、平均販売価格、製剤トレンド、および新興デリバリーフォーマットに関する基本的な前提を検証するとともに、二次調査中に指摘されたハードデータのギャップを補完します。

デスクリサーチ

Mordorのアナリストはまず、米国農務省、Health Canadaの認可天然健康製品データベース、疾病管理予防センターの全国健康インタビュー調査、および米国国際貿易委員会の貿易統計などのティア1ソースから公開情報を収集します。補完的な知見は、国際プロバイオティクス協会などの業界団体、PubMedにインデックスされた査読済み学術誌、および企業の10-Kから得られます。さらに、D&B Hooversから企業収益の内訳、Dow Jones Factivaからディールフローおよび価格動向に関する選択的な抜粋を加え、この基盤を充実させます。

これらの資料は、基準となる消費パターン、コロニー形成単位に関する規制上の上限、およびチャネルミックスの変化を概説しています。ここに記載されているソースは例示であり、データ収集、検証、および明確化には他にも多くの出版物が活用されています。

市場規模の算定と予測

トップダウンの構築は、小売スキャナーデータと輸出入額から始まり、家庭普及率調査および腸内健康サプリメントの使用率と照合されます。サプライヤーの積み上げおよびサンプリングされたASP×数量チェックにより、ボトムアップのクロスチェックが行われ、合計値が精緻化されます。一人当たりのヨーグルト消費量、オンラインサプリメントのバスケットサイズ、株特異的な健康強調表示の承認、可処分所得の成長、およびチャネルのプロモーション強度などの主要変数が、2030年までの需要を予測する多変量回帰モデルに組み込まれます。

データ検証と更新サイクル

アウトプットは分散・異常値チェックを経た後、多段階のピアレビューが行われます。Mordorは毎年すべての調査を更新し、FDAの新たな適格健康強調表示など、市場に影響を与える重要なイベントが発生した場合には中間更新を発行します。直前の検証スイープにより、クライアントが最新の見解を受け取れるよう確保しています。

MordorによるNorth America Probiotic Productsベースラインが信頼を得る理由

調査機関が異なる製品ミックス、価格取得ポイント、および予測サイクルを選択するため、公表された推計値はしばしば乖離します。

主なギャップの要因としては、一部の出版社が動物飼料とバルクカルチャーを一括計上していること、メーカー販売価格に小売マージンを重ねることで合計値を過大評価しているもの、および北米固有の普及率を検証せずに過去のグローバル比率を外挿しているものが挙げられます。Mordorの厳格なスコープ、年次更新、およびデュアルパス検証により、こうした乖離を最小限に抑えています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップの要因 |

|---|---|---|

| USD 7.43 B(2025年) | Mordor Intelligence | - |

| USD 24.03 B(2023年) | 地域コンサルタンシー A | 動物飼料およびオーラルケアプロバイオティクスを含む;生産者価格を使用 |

| USD 12.00 B(2024年) | 業界誌 B | グローバル成長比率を適用;チャネル検証が限定的 |

簡単な比較により、より広いスコープや未検証のマークアップが数値をどのように膨らませるかが示されます。明確に定義された完成品に焦点を当て、各前提をローカルの専門家と検証することで、Mordor Intelligenceは意思決定者が追跡・再現可能な、バランスのとれた透明性の高いベースラインを提供します。

レポートで回答される主要な質問

北米プロバイオティクス製品市場の現在の価値はいくらですか?

市場は2026年に78億4,000万米ドルであり、2031年までに111億米ドルに達すると予測されています。

プロバイオティクス製品市場で売上をリードしている製品セグメントはどれですか?

プロバイオティクス食品は2025年の収益の61.08%のシェアで優位を占めており、ヨーグルトと培養乳製品ラインが中心となっています。

プロバイオティクス飲料が他の形態よりも急速に成長しているのはなぜですか?

9.54%の予測CAGRは、携帯可能で低糖の飲料への需要と、生きた培養物の生存率を維持する乳製品不使用レシピのイノベーションを反映しています。

プロバイオティクスにおいて最も高い成長可能性を示す北米の国はどこですか?

メキシコは、中産階級の所得の上昇、健康志向の小売拡大、およびモバイルコマースの採用により、2031年までに9.03%のCAGRでリードしています。

北米プロバイオティクス製品市場の主要プレーヤーは誰ですか?

Nestlé S.A.、Danone、PepsiCo Inc.、BioGaia AB、およびAmway Corporationが北米プロバイオティクス市場で事業を展開する主要企業です。

最終更新日: