印刷フィルム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.47 十億米ドル |

| 市場規模 (2031) | 8.91 十億米ドル |

| 成長率 (2026 - 2031) | 3.59% CAGR |

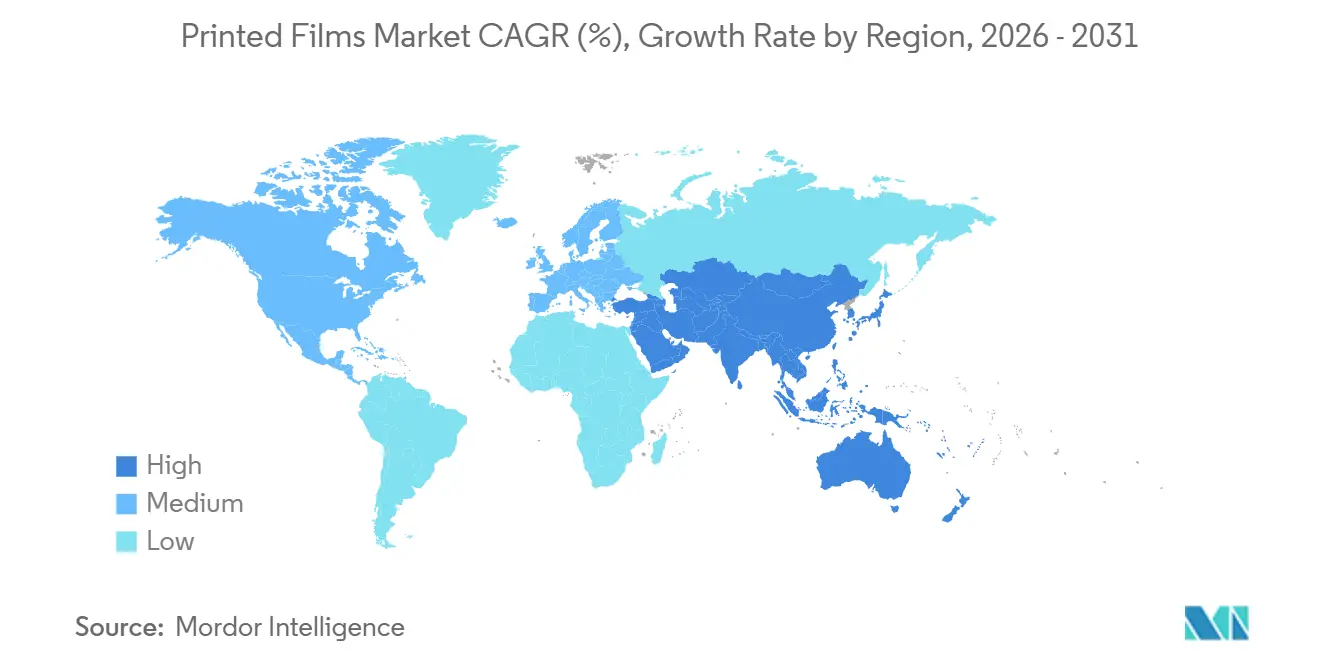

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

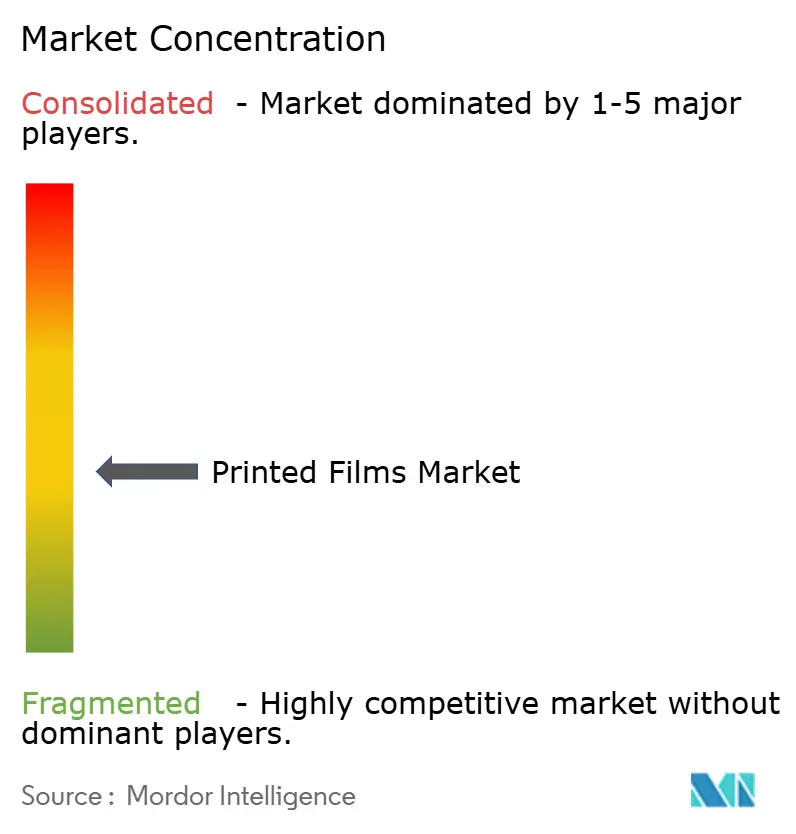

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる印刷フィルム市場分析

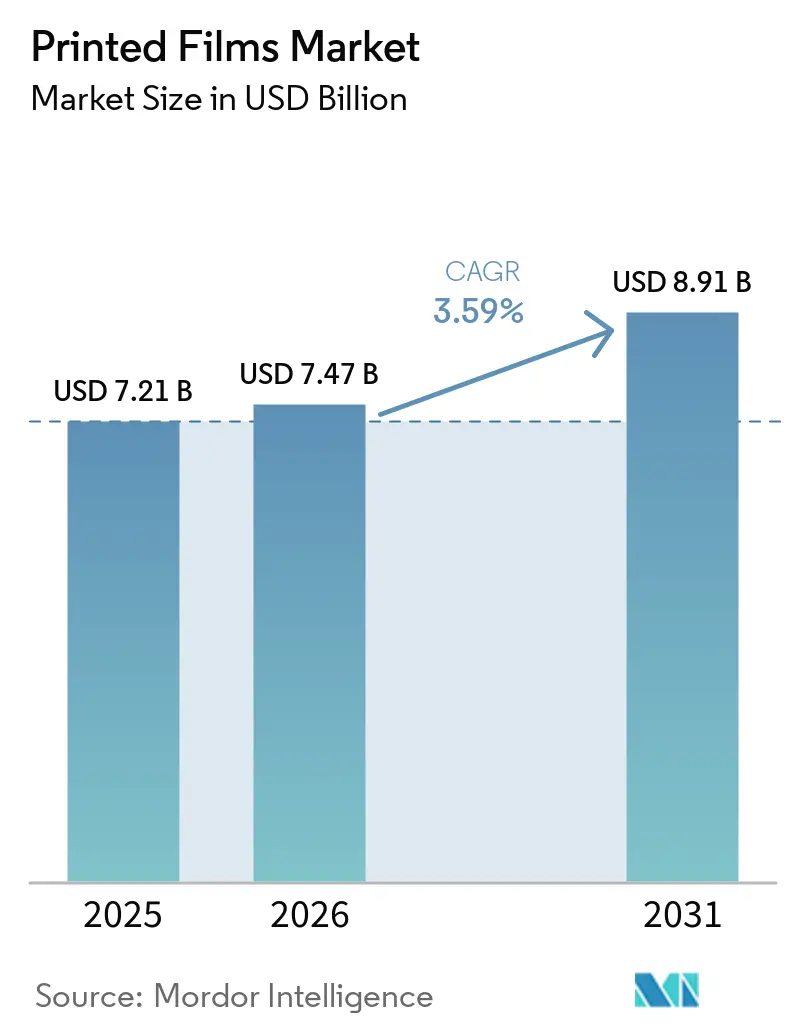

印刷フィルム市場規模は、2025年の72億1,000万米ドル、2026年の74億7,000万米ドルから、予測期間(2026年~2031年)にCAGR 3.59%を記録しながら、2031年までに89億1,000万米ドルへと拡大する見込みです。持続的なeコマース活動により保護用メーラーやクッション性ラップが注目を集め続ける一方、欧州および北米における法規制圧力の高まりがブランドオーナーをコンポスタブルまたはリサイクル可能なフィルム基材へと誘導しています。ポリエチレングレードはコスト面での優位性から依然として数量面の主力を占めていますが、ポリエステルの優れた酸素バリア性能がヘルスケアおよびプレミアム食品ブランドを新たなラミネート構造へと引き込んでいます。印刷サービスプロバイダーはリードタイムを短縮し段取り替えロスを削減するハイブリッドフレキソ・デジタル印刷機への投資を進めており、インクメーカーはより厳格な移行規制を満たす光開始剤フリーのUV硬化システムの展開を加速しています。地域別では、インドおよびサウジアラビアにおける急速な生産能力増強が供給拠点のシフトを示唆していますが、北米と欧州はより厳格なコンプライアンス要件を背景に依然として高い平均販売価格を維持しています。

レポートの主要ポイント

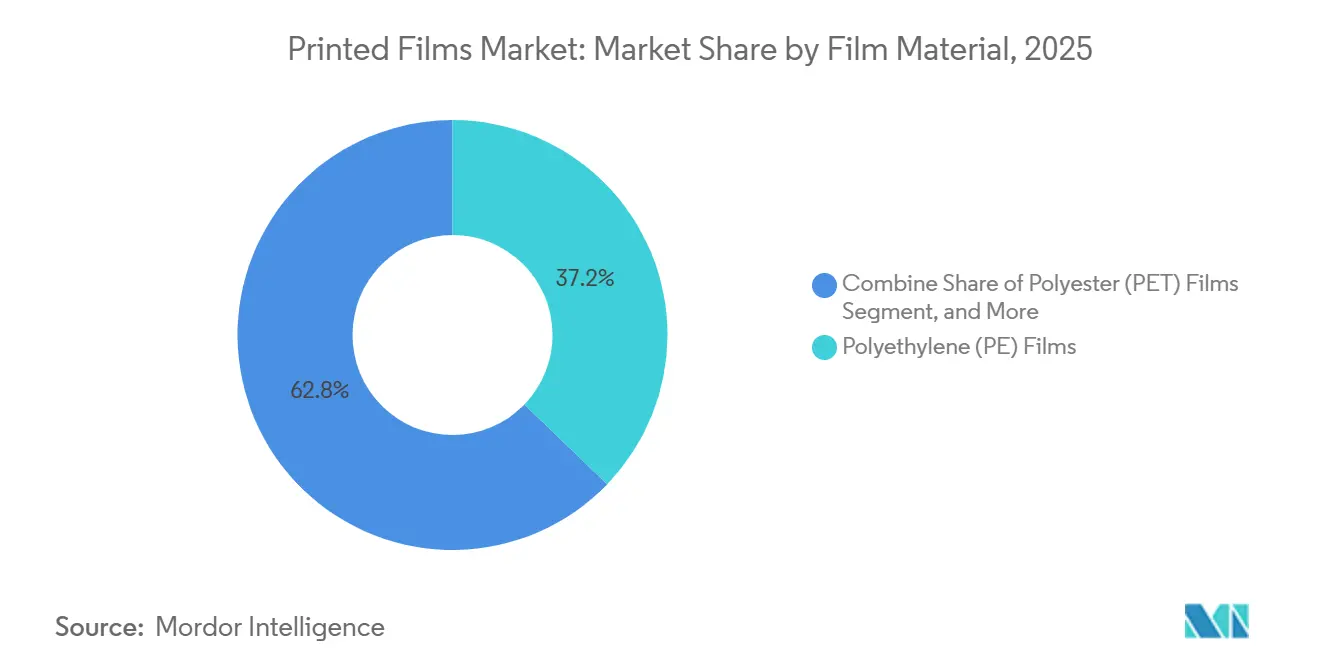

- フィルム素材別では、ポリエチレンが2025年の印刷フィルム市場シェアの37.22%をリードし、ポリエステルは2031年にかけてCAGR 3.61%で成長すると予測されています。

- 印刷技術別では、フレキソ印刷が2025年の印刷フィルム市場シェアの41.82%を占め、デジタルインクジェットが2031年にかけて最速のCAGR 3.75%を記録すると予測されています。

- 印刷インク種類別では、溶剤系インクが2025年の印刷フィルム市場シェアの40.08%を維持し、UV/EB硬化型配合物が2026年~2031年にかけてCAGR 4.01%で拡大すると予測されています。

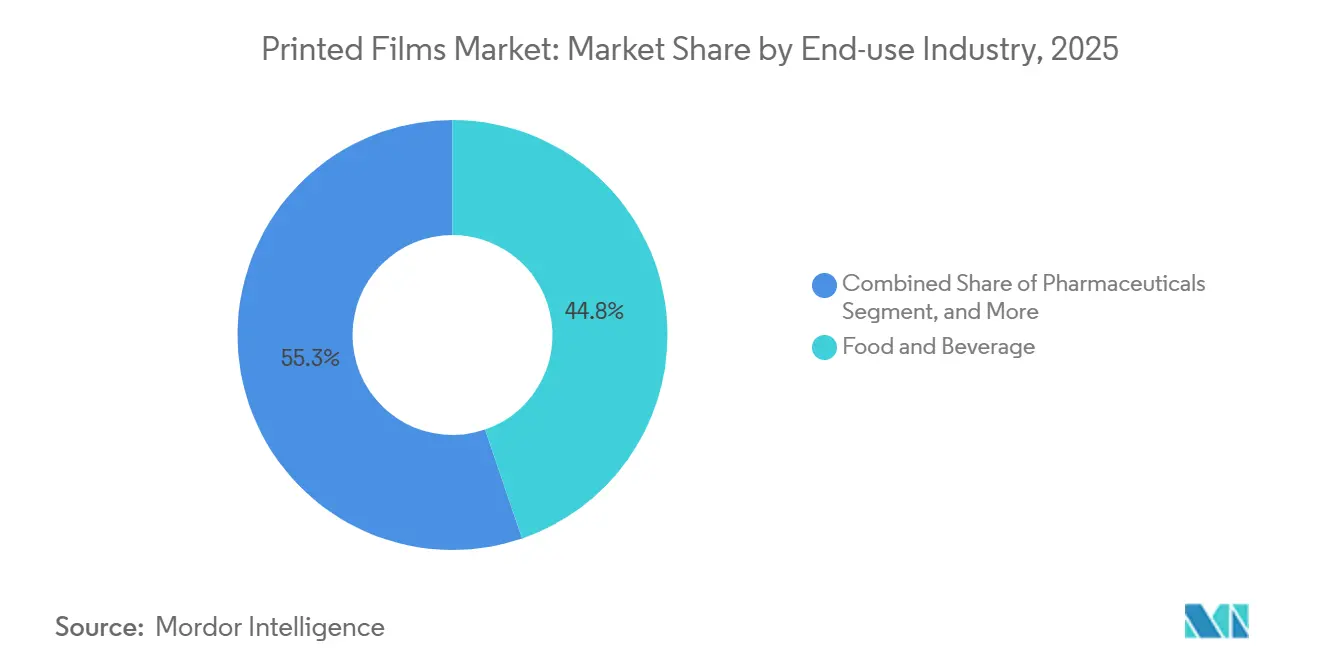

- エンドユーザー産業別では、食品・飲料が2025年の印刷フィルム市場シェアの44.75%を占め、医薬品が2031年にかけて最高のCAGR 4.22%を記録すると予測されています。

- フィルム厚別では、25~50μmの範囲が2025年の印刷フィルム市場シェアの39.54%を獲得し、25μm未満のゲージが予測期間中にCAGR 3.85%で成長すると見込まれています。

- 地域別では、アジア太平洋が2025年の印刷フィルム市場シェアの34.17%を生み出し、中東が2031年にかけてCAGR 3.96%で最も速く成長する地域になると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の印刷フィルム市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続可能な包装ソリューションへの需要増大 | +1.2% | 世界全体 - 欧州および北米で最も強い | 中期(2~4年) |

| eコマースの成長による保護用印刷フィルムの需要拡大 | +0.9% | 世界全体 - 北米、欧州、アジア太平洋の都市回廊 | 短期(2年以内) |

| 高解像度デジタル印刷技術の進歩 | +0.7% | 北米および欧州、アジア太平洋へ拡大中 | 中期(2~4年) |

| スマート・インタラクティブ包装の採用増加 | +0.5% | 北米および欧州のプレミアムセグメント | 長期(4年以上) |

| フレキシブル基材上の印刷エレクトロニクスの急速な拡大 | +0.3% | アジア太平洋の製造クラスター | 長期(4年以上) |

| 生分解性印刷フィルム使用を促進する厳格な規制 | +0.4% | 欧州および北米の一部の州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

持続可能な包装ソリューションへの需要増大

ブランドの調達契約には現在、コンバーターにバイオベースコンテンツとリサイクル可能性の認証を義務付ける循環性条項が盛り込まれています。CARBIOSは2025年に酵素的にリサイクルされたポリ乳酸フィルムに対する米国食品接触許可を取得し、ダウンサイクリングなしのクローズドループ回収を可能にしました。[1]CARBIOS、「酵素的にリサイクルされたPLAフィルムに対するFDA食品接触許可」、carbios.com MetalvuotoのPLA基材へのバイオベースバリアコーティングは酸素透過率を5 cc/m²/日未満に抑え、農産物の賞味期限を40%延長します。2026年に施行されるEU包装・包装廃棄物規則は非準拠フレキシブル包装に対して金銭的罰則を導入し、基材の急速な再配合を促し、持続可能な印刷フィルムの採用を後押ししています。

eコマースの成長による保護用印刷フィルムの需要拡大

世界の小包量は2025年に1,500億個に達し、それぞれ通常1.8層のフィルムで包まれています。コンバーターは400g以上の衝撃穿刺試験に耐えながら水性フレキソインクを受け入れる高衝撃ポリエチレンメーラーで対応しました。自動フルフィルメントセンターは、仕分けベルトが毎時8,000個の小包を移動できるよう、摩擦係数0.18の共押出スリップ層を好みます。10分以内にグラフィックを切り替えられるデジタル印刷機は小規模プロモーションバッチをサポートし、当日配送の需要に対応するとともに、物流包装における印刷フィルムの市場浸透を維持しています。

高解像度デジタル印刷技術の進歩

インクジェット印刷機は現在1,200dpiおよび100m/分超で稼働し、高価なグラビア印刷シリンダーをコスト計算から排除しています。HP Indigoの25Kプラットフォームはインラインコロナ処理を統合しながら金属化ポリエステル上でグラビアの光学濃度に匹敵し、コニカミノルタの400MHzピエゾヘッドは12pLの水性インク液滴を噴射して揮発性溶剤を排除しています。WindmoellerおよびHoelscherのNovoflex等のハイブリッド構成は、600m/分でフレキソスポットカラーを適用し、150m/分で可変データを適用することで、印刷フィルム市場を形成するパーソナライゼーションニーズとコスト効率のバランスを取っています。

スマート・インタラクティブ包装の採用増加

フィルム構造に埋め込まれたNFCタグとRFIDインレイは現在、商品の認証、コールドチェーン違反の記録、デジタル体験の提供を行っています。Avery Dennison社は2025年にRFID対応ポーチを100億個以上出荷し、Pragmatic Semiconductorの0.01米ドル未満のFlexICチップは使い捨て改ざん防止シールを可能にしています。NFCシュリンクスリーブを採用したワインブランドでは偽造品の苦情が減少し消費者エンゲージメントが向上しており、印刷フィルム市場のインタラクティブフォーマットへの移行を強化しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 印刷インクおよびフィルムの原材料価格の変動 | -0.8% | 世界全体 - 輸入依存地域で最も高い | 短期(2年以内) |

| プラスチック廃棄物管理に関する環境上の懸念 | -0.5% | 世界全体 - 沿岸アジア太平洋および欧州で深刻 | 中期(2~4年) |

| 高度な印刷機への高い初期設備投資 | -0.3% | 新興市場および中小企業コンバーター | 長期(4年以上) |

| 特殊基材に影響するサプライチェーンの混乱 | -0.2% | 世界全体 - 中東およびアジア太平洋の主要ルート | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

印刷インクおよびフィルムの原材料価格の変動

ポリエチレンは中東の操業停止と中国のクラッカー停止により2025年に950米ドル/トンから1,320米ドル/トンへと変動し、コンバーターのマージンを圧迫しました。二酸化チタンは2026年初頭に前年比18%上昇して3,200米ドル/トンに達し、白色インクのコストを押し上げました。Uflexのような自社樹脂または顔料設備を持つコンバーターは200~250ベーシスポイントのマージンクッションを享受していますが、多くの独立系企業は四半期ごとの価格改定を余儀なくされており、印刷フィルム市場への予測可能な投資が制限されています。

プラスチック廃棄物管理に関する環境上の懸念

新興経済国の廃棄物処理システムのうちコンポスタブルフィルムを処理できるのはわずか30%であり、生分解性の主張と実際の廃棄後の結果との間にギャップが生じています。カリフォルニア州のSB 343は現在、州全体の回収体制のないフレキシブル包装へのリサイクルマークの使用を禁止しており、EUの使い捨てプラスチック指令は非リサイクル品に対してkg当たり0.50~1.20ユーロの生産者負担金を追加しています。[2]カリフォルニア州議会情報、「SB 343 – 環境広告:リサイクルシンボル」、leginfo.legislature.ca.gov 監視の強化により買い手はモノマテリアル設計へと誘導されていますが、インフラの不備が依然として印刷フィルムにおける高度なバイオポリマーの広範な市場普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フィルム素材別:ポリエステルがバリア性能で優位性を獲得

ポリエチレンは2025年の収益の37.22%を占めましたが、ポリエステルは酸素レベルを3 cc/m²/日未満に要求する医薬品および高バリア食品フォーマットに支えられ、CAGR 3.61%で印刷フィルム市場を上回るペースで成長する軌道にあります。東レの酸化アルミニウムコーティングPETは12μmで0.8 cc/m²/日を達成しながら透明性を維持しており、これは低密度ポリエチレンが多層構造なしには達成できない仕様です。ポリプロピレンは15mm当たり2.5Nを超えるヒートシール強度が必要な用途において依然として不可欠であり、一方でPVCのシェアはフタル酸エステル禁止により食品接触用途で引き続き低下しています。新興バイオポリマーは現在、金額ベースで中一桁台のシェアに留まっていますが、循環性パイロットの試験台として機能し、印刷フィルム市場の持続可能性に関するナラティブを維持しています。

コスト効率の高い薄膜化戦略がポリエステルの採用を強化しています。InnoviaのナノポーラスBOPPはレーザー穿孔なしにレタスやベリー類の呼吸を可能にし、Cosmo FirstのアンチフォグPETは冷蔵ポーチを3週間の賞味期限にわたって透明に保ちます。EUで全体移行量が10 mg/dm²に制限される中、完全なトレーサビリティを持つ食品グレード樹脂への需要が高まっており、特殊PETグレードが印刷フィルム産業における既存ポリオレフィンへの有力な挑戦者として位置付けられています。

印刷技術別:デジタルインクジェットがフレキソの数量優位性を侵食

フレキソは2025年の収益の41.82%のシェアを占めましたが、インクジェットのCAGR 3.75%は変曲点を示しています。デジタル印刷機は版取り付けのダウンタイムを排除し、500メートルのジョブを採算ベースで稼働させることができ、地域プロモーションやSKU増殖に最適です。WindmoellerおよびHoelscherのハイブリッドユニットは静的ブランディング用のフレキソステーションとシリアルQRコード用のインクジェットヘッドを統合し、混合ポートフォリオ全体で1,000枚当たりのコストを削減しています。グラビアは100万メートルを超えるスナックおよびタバコフィルムにおいて依然として有効であり、シリンダーコストが効率的に償却され、色変動が±1ΔE以内に維持される必要があります。

継続的なイノベーションがフレキソの競争力を維持しています。BobstのM6ラインは自動的に版を見当合わせし、段取りスクラップを40%削減することで、デジタルとの廃棄物差を縮小しています。一方、スクリーンおよびパッド技術の印刷フィルム市場は導電性トラックや特殊改ざん防止シールに特化したニッチな領域に留まっています。印刷プラットフォーム全体にわたり、コンバーターは設備投資とランレングスの柔軟性のバランスを検討しており、このトレードオフが印刷フィルム産業全体の将来の設備購入を形成しています。

印刷インク種類別:UV硬化型配合物が低移行プレミアムを獲得

溶剤系インクは既存ラインとの互換性から2025年に40.08%のシェアで優位を占めましたが、UV/EBシステムは印刷フィルム市場の成長を上回り、年率4.01%で拡大する見込みです。Flint GroupのデュアルキュアLED製品は150m/分でPLA基材を硬化させながらエネルギー使用量を70%削減します。東洋インキのスイス準拠配合物は6ヶ月後の残留光開始剤を5ppb未満に抑え、賞味期限の安定したヨーグルトおよび菓子類の契約を確保しています。水性インクは非フィルムラミネートで存在感を高めており、大気質規制の強化に伴いVOC25%未満のプロファイルも支持を集めています。

バイオベース樹脂化学が引き続き登場しています。Covestroの90%再生可能ポリウレタンバインダーは42 dyn/cmの表面張力で化石由来の類似品と同等の接着性を発揮します。電子線インクはニッチな領域に留まりますが、光開始剤の完全排除が必要なホイルスナックポーチには不可欠です。それでも、4.50~6.00米ドル/kgで価格設定された溶剤系システムは、移行規制がより緩やかで低コストが印刷フィルム市場を牽引する農業および産業用フィルムに根強く残っています。

エンドユーザー産業別:医薬品のシリアライゼーションが市場平均を上回る成長を牽引

食品・飲料は44.75%の最大市場シェアを占めており、印刷フィルムは食品包装においてコスト効率が高く機能的かつマーケティング上の選択肢として際立っています。EU偽造医薬品指令および米国DSCSAに基づくヘルスケアの義務化により高解像度コード要件が高まり、医薬品はCAGR 4.22%で成長しています。ビジョンシステムは現在、毎分400カートンを検査し、コントラストが1.5未満のパッケージを排除しています。Avery Dennisonの改ざん防止デラミネーションフィルムは2,000億米ドルの闇市場を標的とする偽造者を抑止しています。

対照的に、食品・飲料は大量の数量を維持しており、高速フォームフィルシール機向けの低シール開始温度フィルムと焼き菓子をパリッと保つ水分バリアを必要としています。化粧品はプレミアム感を伝えるために金属化ホログラフィック仕上げに依存し、ホームケアブランドは耐薬品性ポリエチレンを好みます。種子処理ポーチや静電気散逸性電子機器ラップなどの特殊ニッチは合計で一桁台のシェアに留まりますが、二桁台のマージンを提供しており、大量消費財を超えた印刷フィルム市場の多様性を裏付けています。

フィルム厚別:超薄型ゲージが軽量化を実現

市場シェア39.54%を持つ標準的な25~50μmフィルムは強度と経済性のバランスを取っていますが、コンバーターが1ユニット当たりの樹脂を15~20%削減する中、25μm未満のゲージがCAGR 3.85%でより速く成長しています。Innoviaの20μm BOPPは450gの穿刺試験をクリアし、大量スナックプログラムで0.08~0.12米ドル/kgのコスト削減をもたらします。東レの12μm PETブリスターフォイルはPVC-PVDCラミネートの重量を削減しながら酸素を1 cc/m²/日未満に維持し、ICH Q1A安定性要件を満たしています。[3]カリフォルニア州議会情報、「SB 343 – 環境広告:リサイクルシンボル」、leginfo.legislature.ca.gov

超薄型ウェブは走行性の課題を生じさせますが、印刷機はリアルタイムテンション制御とチルロールを導入して300m/分超でのシワを抑制し、印刷フィルム市場がスループットを犠牲にすることなく軽量化のメリットを享受できるようにしています。重厚なフィルムは121℃の滅菌に耐える必要がある産業用サックおよびレトルトパウチには不可欠です。50~100μmの農業用サイレージラップは屋外2,000時間の曝露に対するUV安定化を必要とし、印刷フィルムがエンドマーケット全体で満たさなければならない機械的要求の幅広さを示しています。

地域分析

アジア太平洋は印刷フィルム市場の34.17%を占めており、Cosmo Firstの81,200トン/年ラインとJindal Poly Filmsの7億ルピー(8,400万米ドル)の設備拡張が地域のBOPPおよびBOPET供給における地域リーダーシップを強化しています。中国の国内eコマースメーラー需要は樹脂不足にもかかわらず中一桁台の成長率を示し、日本のコンバーターは厳格な移行管理を必要とする輸出向け医薬品用途に注力しました。[4]Toray Industries、「酸化アルミニウム蒸着による高バリアPETフィルム」、toray.com 東南アジア諸国は特殊ラミネートへの後続投資を獲得し、地域全体の印刷フィルム市場の深みを増しています。

北米と欧州は合わせて世界の価値の約半分を獲得しており、低移行性およびリサイクル適合フィルムの高い販売価格に牽引されています。Berry Globalとの合併後のAmcorの240億米ドルの収益基盤は統合を際立たせており、MondiのEUR 12億(13億4,000万米ドル)の設備投資プログラムはモノマテリアルスタンドアップパウチの生産量を増加させています。2026年に施行されるEU包装規則はリサイクル可能な構造への再設計を促し、成熟経済における印刷フィルム市場規模を維持する必須要件となっています。

中東は、GulfPackの135,000トン/年BOPPラインがサウジアラビアをアフリカおよび南アジアへの再輸出プラットフォームとして位置付けることで、2031年にかけてCAGR 3.96%の最速成長を記録すると予測されています。南米は高いポテンシャルを持ちますが、設備投資を抑制する通貨変動に直面しており、アフリカは依然として輸入依存度が高く、南アフリカとエジプトが基本的なフレキシブル包装ニーズに対応する地域ハブを担っています。

競合ランドスケープ

市場は中程度に分散しており、Amcor、Sealed Air、Mondi、Huhtamaki、Constantia Flexiblesなどの主要プレーヤーが世界の生産能力の相当なシェアを保有しています。これにより、地域の専門企業がプレゼンスを確立し効果的に競争する機会が相当程度残されています。AmcorによるBerry Globalの84億米ドルの買収は、規制要件への準拠に必要な一部の欧州事業の売却をもたらしました。しかし、この戦略的な動きはAmcorのグローバルスケール効率を強化し、同社が業務を最適化し市場リーチを拡大することを可能にしました。[5]Cosmo Films、「シェンドラBOPP生産能力拡張」、cosmofilms.com

自社樹脂、インク、金属化能力を持つUflexのような垂直統合グループは、特に原料価格が変動する時期にマージンで競合他社を一貫して上回っています。これらの企業は製造プロセスの複数の段階を管理する能力から恩恵を受け、コスト効率とサプライチェーンの安定性を確保しています。一方、技術投資が市場内に分断を生み出しています。ハイブリッドフレキソ・デジタル印刷ラインとLED-UV硬化技術を採用するプレーヤーは、短ランで高マージンのSKUへの需要を満たすことで競争上の優位性を獲得しています。対照的に、グラビア中心のショップはブランドが俊敏性と迅速なターンアラウンドタイムを優先するにつれて価格圧力に直面しています。

業界全体のイノベーションパイプラインは引き続き堅調であり、企業は競争上のポジショニングを維持するために積極的に進歩を追求しています。例えば、東レは2025年に高バリアPET技術に関する14件の特許を申請し、Flint Groupは光開始剤フリーUVインクに関する9件の特許を取得し、最先端ソリューションの開発へのコミットメントを示しています。さらに、Pragmatic Semiconductorは0.01米ドル未満のスマートシール用印刷シリコンチップの商業化を進めており、コスト効率の高いスマート包装ソリューションに革命をもたらす可能性があります。持続可能性は市場における重要な差別化要因であり続けています。厳格な循環性KPIを満たすCARBIOSの酵素的PLA再生ループは、環境意識の高いブランドを引き付けるコンバーターを支援しています。印刷フィルム市場が閉じた材料サイクルへとシフトするにつれて、こうしたイノベーションが業界の将来を形成する上で重要な役割を果たすことが期待されています。

印刷フィルム産業リーダー

Sealed Air Corporation

Amcor plc

Huhtamaki Oyj

Mondi plc

Constantia Flexibles Group GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Innovia Filmsが、鮮度保持のための高ガス交換性を持つリサイクル可能なBOPPフィルムP2Gを発表し、賞味期限を30%延長。

- 2025年11月:UflexがダルワードにBOPPおよび金属化の新規生産能力向けに7億ルピー(8,400万米ドル)を投資。

- 2025年9月:コニカミノルタが400MHzで動作する12pL水性インクジェットヘッドを発売し、欧州および北米のフレキシブル包装設備を対象とする。

- 2025年1月:American Packaging Corporationがウィスコンシン州のハブに2台のHP Indigo 200Kプレスを導入し、短ランフレキシブル包装の需要に対応。

世界の印刷フィルム市場レポートの調査範囲

印刷フィルム市場は、包装、ラベリング、ブランディング、保護用途向けに印刷されたグラフィック、テキスト、機能情報を持つフレキシブルフィルムを製造、印刷、流通させる世界産業を包含しています。これらのフィルムは、消費財および産業セクター全体で広く使用されており、材料性能と耐久性を維持しながら製品の視認性、コミュニケーション、棚での訴求力を高めています。

印刷フィルム市場レポートは、フィルム素材(ポリエチレンフィルム、ポリプロピレンフィルム、ポリエステルフィルム、ポリ塩化ビニルフィルム、その他のフィルム素材)、印刷技術(フレキソ印刷、グラビア印刷、デジタルインクジェット印刷、その他の印刷技術)、印刷インク種類(溶剤系インク、水性インク、UV/EB硬化型インク、その他の印刷インク種類)、エンドユーザー産業(食品・飲料、パーソナルケア・化粧品、医薬品、ホームケア・クリーニング、その他のエンドユーザー産業)、フィルム厚(25μm以下、25~50μm、50~100μm、100μm超)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ポリエチレン(PE)フィルム |

| ポリプロピレン(PP)フィルム |

| ポリエステル(PET)フィルム |

| ポリ塩化ビニル(PVC)フィルム |

| その他のフィルム素材 |

| フレキソ印刷 |

| グラビア印刷 |

| デジタルインクジェット印刷 |

| その他の印刷技術 |

| 溶剤系インク |

| 水性インク |

| UV/EB硬化型インク |

| その他の印刷インク種類 |

| 食品・飲料 |

| パーソナルケア・化粧品 |

| 医薬品 |

| ホームケア・クリーニング |

| その他のエンドユーザー産業 |

| 25μm以下 |

| 25~50μm |

| 50~100μm |

| 100μm超 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| イスラエル | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| フィルム素材別 | ポリエチレン(PE)フィルム | |

| ポリプロピレン(PP)フィルム | ||

| ポリエステル(PET)フィルム | ||

| ポリ塩化ビニル(PVC)フィルム | ||

| その他のフィルム素材 | ||

| 印刷技術別 | フレキソ印刷 | |

| グラビア印刷 | ||

| デジタルインクジェット印刷 | ||

| その他の印刷技術 | ||

| 印刷インク種類別 | 溶剤系インク | |

| 水性インク | ||

| UV/EB硬化型インク | ||

| その他の印刷インク種類 | ||

| エンドユーザー産業別 | 食品・飲料 | |

| パーソナルケア・化粧品 | ||

| 医薬品 | ||

| ホームケア・クリーニング | ||

| その他のエンドユーザー産業 | ||

| フィルム厚別 | 25μm以下 | |

| 25~50μm | ||

| 50~100μm | ||

| 100μm超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

現在の印刷フィルム市場規模はどのくらいで、2031年までにどこへ向かうのか?

印刷フィルム市場規模はMordor Intelligenceによると2026年に74億7,000万米ドルであり、CAGR 3.59%を反映して2031年までに89億1,000万米ドルに達すると予測されています。

印刷包装内でどのフィルム素材が最も速く拡大しているか?

ポリエステルフィルムは、特に医薬品およびプレミアム食品向けの優れた酸素バリア性能を背景に、2031年にかけてCAGR 3.61%を記録すると予測されています。

デジタル印刷はフレキソに対してどのくらいの速さでシェアを獲得しているか?

デジタルインクジェット印刷は、コンバーターが短ランの俊敏性と可変データ機能を重視する中、2026年~2031年に年率3.75%で成長すると予測されています。

中東が高成長地域市場と見なされる理由は何か?

サウジアラビアにおけるGulfPackの135,000トン/年BOPPラインなどの生産能力拡張がアフリカおよび南アジアへの再輸出を可能にし、2031年にかけて地域CAGR 3.96%を牽引しています。

どのエンドユーザー産業が市場全体の成長を上回る可能性が高いか?

医薬品は、世界的なシリアライゼーション義務化が高解像度印刷コードと改ざん防止フィルムを必要とするため、CAGR 4.22%で成長する見込みです。

近期において印刷フィルムコンバーターのマージンを最も脅かす要因は何か?

樹脂および顔料価格の変動と、非リサイクルフィルムに対する環境費用の強化が、コンバーターが原材料の自社調達能力を持たない限り、営業マージンを圧迫しています。

最終更新日: