スクリーン印刷サービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

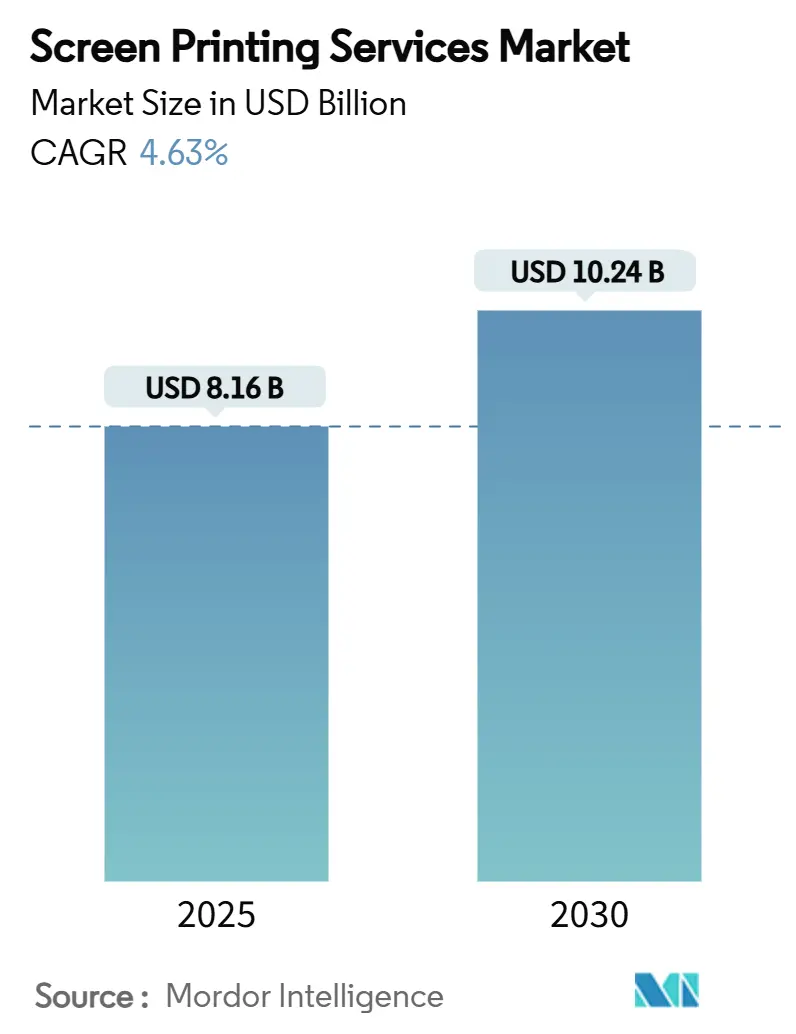

| 市場規模 (2025) | 8.16 十億米ドル |

| 市場規模 (2030) | 10.24 十億米ドル |

| 成長率 (2025 - 2030) | 4.63% CAGR |

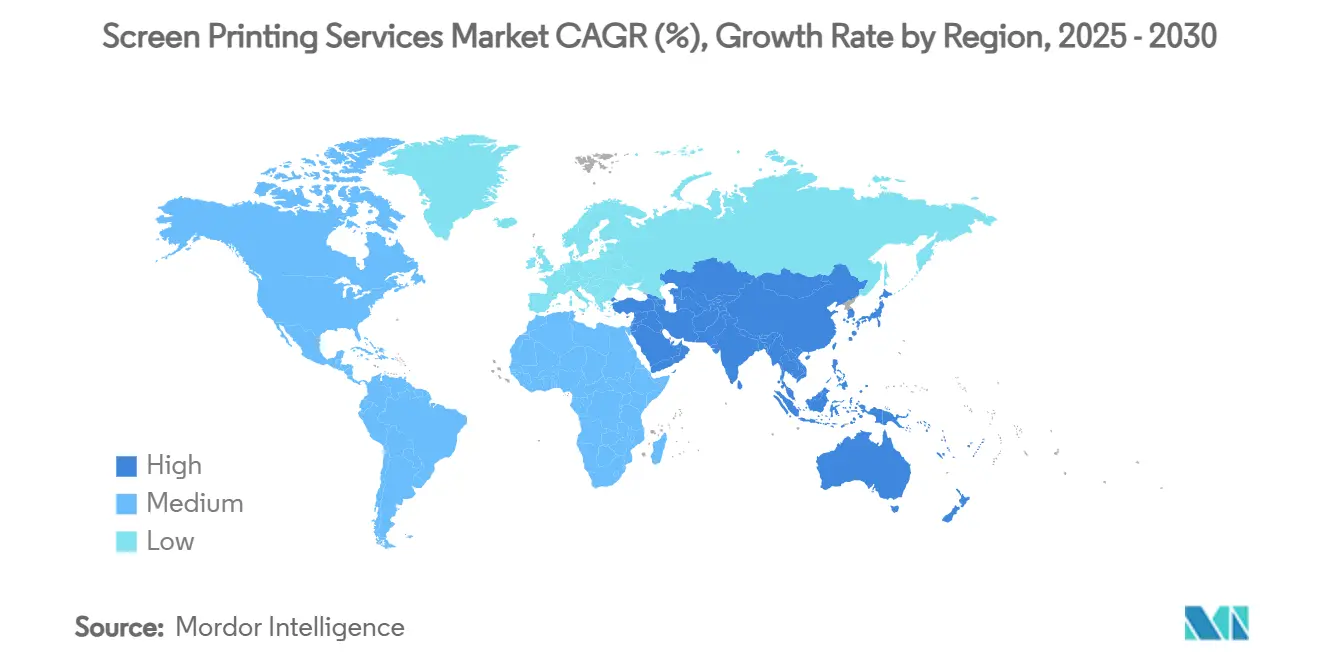

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

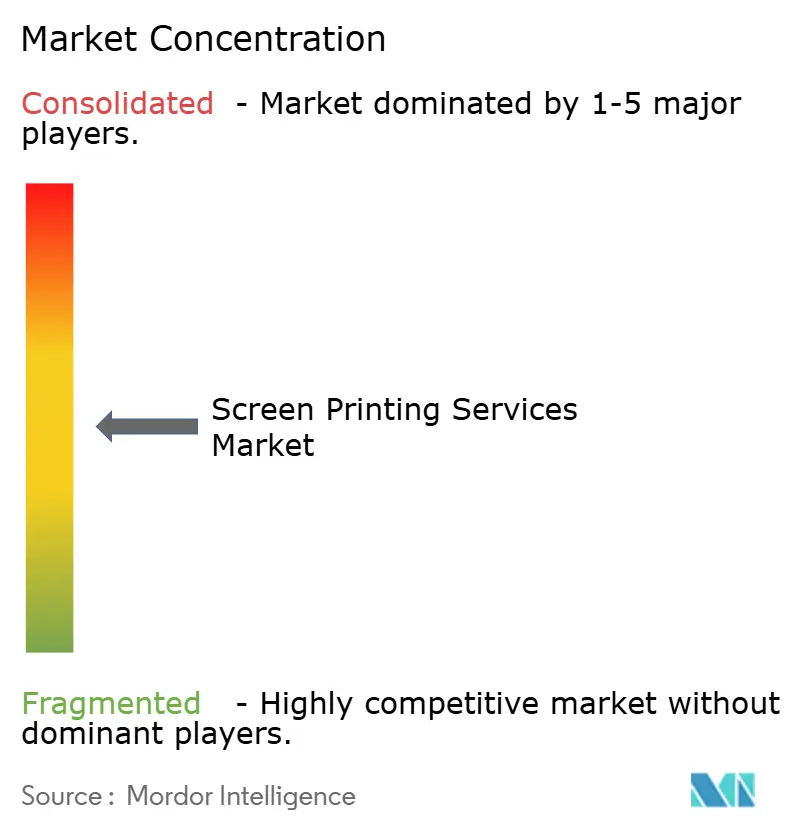

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスクリーン印刷サービス市場分析

スクリーン印刷サービスの市場規模は2025年に81億6,000万米ドルと推定され、2030年までに102億4,000万米ドルに達すると予測されており、同期間において4.63%のCAGRを反映しています。需要はアパレル装飾、包装・サイネージに根ざしていますが、プリンテッドエレクトロニクスおよび自動車向けヒューマンマシンインターフェースにおける新たな収益源がサービスプロバイダーの機会領域を拡大しています。厚膜対応能力、優れた耐久性、機能性インクの塗布オプションにより、デジタルプロセスが不透明性、伸縮性、導電性において不十分な場合にスクリーン印刷は競争力を維持しています。[1]Fraunhofer ISE、「高速ロータリースクリーン印刷技術」、fraunhofer.de アジア太平洋地域が世界の生産量を牽引する一方、欧州および北米における持続可能性規制が水性処方への移行を加速させています。自動化によりスループットと一貫性が向上し、中規模企業がロータリープレスおよびカルーセルプレスへの投資を促進しており、Printful・Printifyの統合などの最近の合併は、業界がスケール経済へと向かう動きを裏付けています。

主要レポートのポイント

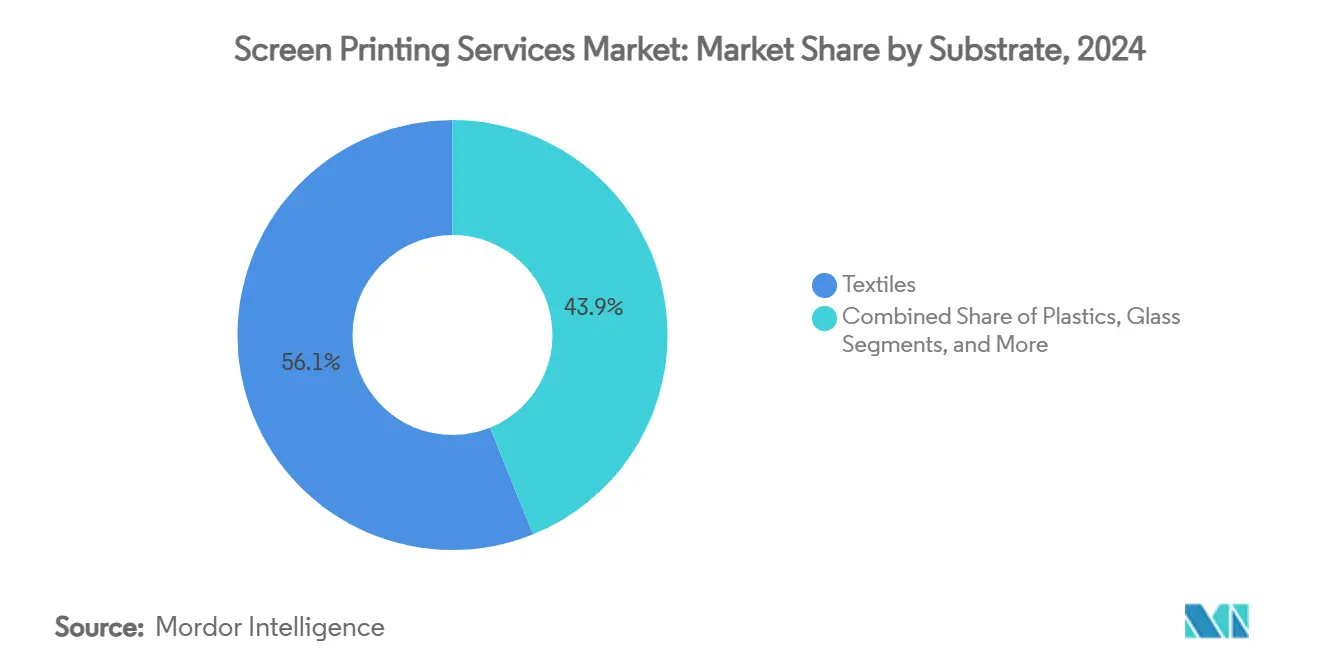

- 基材別では、テキスタイルが2024年のスクリーン印刷サービス市場シェアの56.12%を占めてトップとなり、導電性フィルムは2030年までに8.21%のCAGRで成長する見込みです。

- サービスタイプ別では、自動フラットベッドシステムが2024年のスクリーン印刷サービス市場規模の42.12%を占め、ロータリーソリューションは2030年までに9.25%のCAGRで拡大すると予測されています。

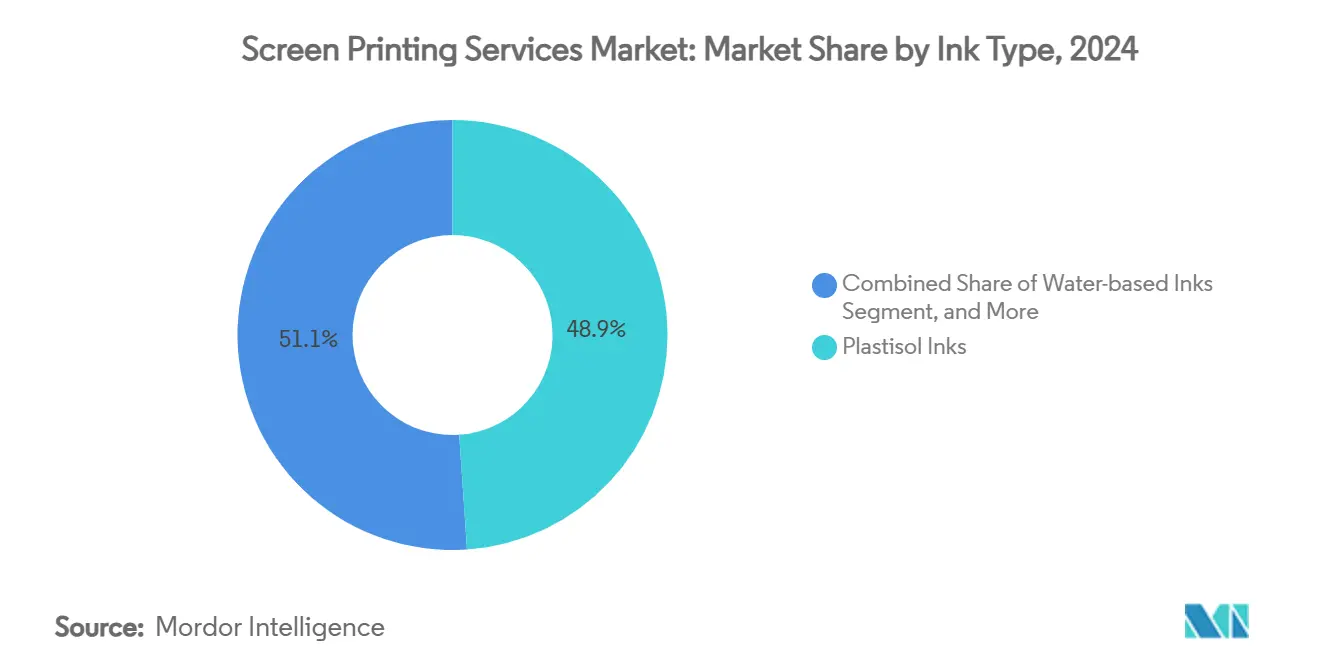

- インクタイプ別では、プラスチゾルが2024年に51.07%のシェアを維持し、水性インクは2030年までに7.05%のCAGRで最も速く成長するカテゴリーを代表しています。

- エンドユーザー産業別では、アパレル・ファッションが2024年のスクリーン印刷サービス市場規模の35.24%を占め、エレクトロニクスおよびプリンテッドエレクトロニクスは2030年までに9.25%のCAGRで成長しています。

- 地域別では、アジア太平洋地域が2024年に36.37%の収益シェアを保有し、予測期間中に地域最高の10.85%のCAGRを記録すると予想されています。

スクリーン印刷サービスのグローバル市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| カスタムアパレルおよびプロモーショナルマーチャンダイズ需要の成長 | +1.5% | 北米および欧州に集中したグローバル | 中期(2〜4年) |

| Eコマース物流向け包装・ラベル印刷の拡大 | +1.2% | アジア太平洋および北米が主導するグローバル | 短期(2年以内) |

| 規制強化に伴う水性・環境配慮型インクの採用 | +1.0% | 欧州・北米が主要、アジア太平洋へ拡大 | 中期(2〜4年) |

| プリンテッドエレクトロニクスおよびIoT向けスクリーン印刷導電性トレースの台頭 | +0.8% | アジア太平洋および北米で早期採用が進むグローバル | 長期(4年以上) |

| 自動車内装のスクリーン印刷HMIフィルムおよびセンサーへのシフト | +0.7% | 欧州・北米、アジア太平洋へ拡大 | 長期(4年以上) |

| ウェブトゥプリントプラットフォームによるオンデマンド大量カスタマイゼーション | +0.6% | 先進市場に集中したグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

カスタムアパレルおよびプロモーショナルマーチャンダイズ需要の成長

企業ブランディング、インフルエンサーマーケティング、ウェブトゥプリントストアフロントが小ロット注文を促進し、スクリーン印刷によってのみ得られる耐久性、不透明性、触感仕上げが支持されています。ファッションブランドはダイレクトトゥコンシューマーのドロップ戦略に沿ったプレミアム配置にこのプロセスを活用し、プロモーショナルアイテムの購買者は持続可能性への取り組みを強化する高付加価値ガーメントを選択しています。ワークフロー自動化により、中量プリンターは利益率を犠牲にすることなく可変デザインを実現でき、スクリーン印刷サービス市場を長期的な印象を求めるブランドオーナーへの安定したサプライヤーとして位置づけています。[2]Indian Retailer、「パーソナライゼーションがファッションを再形成する方法」、indianretailer.com

Eコマース物流向け包装・ラベル印刷の拡大

オンライン小売は、自動化されたフルフィルメント、輸送、返品に耐えられる段ボール箱、メーラー、セキュリティラベルへの需要を高めています。スクリーン印刷による触覚的警告表示、RFIDアンテナ、高不透明度のブランドカラーがプレミアム出荷物を差別化しており、欧州のRFIDラベル市場が2027年までに25億ユーロ(27億1,000万米ドル)に向かう動きはスケールポテンシャルを裏付けています。中国の段ボール紙使用量の回復は、紙基材への特殊インクに対する数量要件をさらに拡大させています。[3]SunSirs、「中国段ボール紙価格トレンド」、sunsirs.com

規制強化に伴う水性・環境配慮型インクの採用

欧州のREACHおよび米国における進化するTSCA規則により、プリンターは揮発性有機化合物の排出量を削減することが求められています。成熟したサプライヤーはコンプライアンスの専門知識を活用して低VOCブレンドを投入しており、Avientのバイオベースプラスチゾルポートフォリオはその事例として持続可能性と不透明性のバランスを実現しています。早期採用者は短期的な硬化装置のアップグレードコストを負担しますが、環境基準にコミットするグローバルブランドから優先サプライヤーとしての地位を得るメリットがあります。

プリンテッドエレクトロニクスおよびIoT向けスクリーン印刷導電性トレースの台頭

6.02 × 10^6 S m-1の導電率を達成する伸縮性銀系ペーストにより、スクリーン印刷はフレキシブル回路、ウェアラブルセンサー、自動車向けタッチモジュールへと展開しています。30 m²/hのスループットを実現するロールトゥロールラインは、アプリケーション量がスケールする際にエッチング銅に対してコスト競争力を持ち、エレクトロニクスサプライチェーンにおけるスクリーン印刷サービス市場のアドレサブルシェアを拡大しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタル・DTGおよびDTF印刷技術によるカニバリゼーション | -1.1% | 北米・欧州で最も顕著なグローバル | 短期(2年以内) |

| 特殊メッシュ、乳剤、プラスチゾル原材料の価格変動 | -0.9% | アジア太平洋製造業に深刻な影響を与えるグローバル | 短期(2年以内) |

| 多層・高精度スクリーン印刷における熟練労働力不足 | -0.7% | 特に北米・欧州の先進市場 | 中期(2〜4年) |

| 中小企業向け自動カルーセルおよびロータリープレスの資本集約性 | -0.5% | 新興市場に不均衡な影響を与えるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタル・DTGおよびDTF印刷技術によるカニバリゼーション

ダイレクトトゥガーメントエンジンは現在1時間あたり400枚を超え、スクリーン準備を省略することで、100枚未満のロットにおけるコスト優位性を侵食しています。DS-4000などのハイブリッドプレスにより、既存企業はデジタル画像と不透明なスクリーンホワイトを組み合わせることができますが、可変データと迅速なターンアラウンドが耐久性要件を上回る場面では市場シェアの喪失が続いています。

特殊メッシュ、乳剤、プラスチゾル原材料の価格変動

PVC、可塑剤、ポリエステル糸の価格変動は、ヘッジ手段を持たない小規模工房の粗利益率を圧迫しています。東アジアに集中したメッシュ生産は、港湾混雑やエネルギー価格急騰へのエクスポージャーを拡大させており、プリンターは代替サプライヤーの試験、条件の再交渉、見積有効期間の短縮といった対応を迫られ、これらの対応が管理コストを増加させ顧客関係に負担をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基材別:テキスタイルが支配的、導電性フィルムが加速

テキスタイルは2024年のスクリーン印刷サービス市場シェアの56.12%を維持し、ファッション、作業服、ホームテキスタイルへのプロセスの中心的役割を強化しています。このセグメントは中国の3,011億米ドルの輸出エンジンとインドの2030年までに3,500億米ドルへの軌跡から恩恵を受け、安定した受注パイプラインを確保しています。これらの数量がスクリーン印刷サービスの市場規模を支えていますが、大手バイヤーがよりグリーンなインクと水管理の認証を求めるにつれ、利益率の圧力が続いています。

導電性フィルムは8.21%のCAGR見通しで最も成長の速いニッチ市場を形成しています。自動車のダッシュボードやフレキシブルウェアラブルは、剥離なしに銀またはグラフェンインクを担持できる透明で伸縮性のある基材を必要としています。この分野に参入するプリンターはクリーンルーム対応と多層レジストレーションに投資し、周期的なアパレルサイクルを超えた収益の多様化を図っています。複合材料の能力を持つこれらの事業者は、IoTおよび医療モニタリングにおける長期契約に向けて有利な立場を確立しています。

サービスタイプ別:自動化がスループットと一貫性を向上

自動フラットベッドラインは2024年のスクリーン印刷サービス市場規模の42.12%を占め、より高い稼働率、精密フラッドバー、セットアップロスの削減へのシフトを示しています。中堅プロバイダーはカメラガイドによる繰り返し印刷を導入してスポイレージを削減し、人員を品質検査業務に充てています。

9.25%のCAGRで成長が予測されるロータリー印刷は、円筒形包装、チューブ、高速ラベル作業において優れたパフォーマンスを発揮します。Fraunhoferの0.6秒ストローク革新により単位スループットが1.5倍に向上し、インクピックアップのばらつきが低減されたことで、Eコマース需要の急増を追う変換業者にとって魅力的な技術となっています。手動プレスおよびシリンダープレスは、触感仕上げが低速サイクルを正当化する職人工房や特殊グラフィックスの分野で存続しています。

インクタイプ別:プラスチゾルが地位を維持しながら水性バリアントが台頭

2024年のスクリーン印刷サービス市場シェアにおけるプラスチゾルの51.07%の支配は、その扱いやすい粘度、広い色域、染料移行への耐性を反映しています。大手アパレル受託業者はポリコットンブレンド全体で均一な手触りを実現するためにこの化学特性を信頼しています。それでも、グローバル小売業者による持続可能性監査が水性採用を加速させており、現在年率7.05%で成長しています。早期採用者は低収縮目標を維持しながら水分除去温度に達するためにドライヤーをアップグレードしています。

UV硬化型および溶剤系システムは耐衝撃性や屋外安定性を必要とするニッチな産業用途に対応し、導電性処方はセンサーおよびアンテナアレイにおける新たな道を開いています。銀インクの価格は貴金属市場に連動しており、コスト軽減策としてカーボン・シルバーハイブリッドおよびドープ銅に関するR&Dが促進されています。

エンドユーザー産業別:エレクトロニクスが需要構成を再形成

アパレルは2024年のスクリーン印刷サービス市場規模の35.24%を占める基盤として残っていますが、エレクトロニクスにおける9.25%のCAGRの急成長が業界全体の設備投資計画を再配分しています。自動車ティア1サプライヤーはタッチ対応センタースタック向けにスクリーン印刷されたITOまたはPEDOT電極を指定し、ウェアラブルブランドはフレキシブルECGおよび温度パッチを発注しています。

包装・ラベルはダイレクトトゥコンシューマーの出荷量から恩恵を受けていますが、デジタルサイネージとOLEDの価格下落が従来のポスター更新を抑制しています。再生可能エネルギー、医療機器、航空宇宙ヒートシールド向けの産業部品は多層構造を必要とし、プリンターをクラス100クリーンルームのアップグレードおよび統計的プロセス管理認証へと向かわせています。

地域分析

アジア太平洋地域は2024年の収益の36.37%を占め、統合されたサプライチェーン、競争力のある労働力、国内消費の増加に支えられた10.85%のCAGRという予測成長曲線をリードしています。中国のテキスタイル輸出エンジンとインドの広範な技術テキスタイルプログラムが継続的な外国投資を引き付け、地域の優位性を深めています。ベトナム、バングラデシュ、インドネシアは大量アパレル注文を供給し、日本と韓国はプリンテッドエレクトロニクスの専門知識を重視して1平方メートルあたりの価値密度を高めています。

北米はパフォーマンススポーツウェア、自動車HMIフィルム、プリンテッドセンサーなどのプレミアムニッチを支配しています。ブランドオーナーへの近接性により48時間以内のデザイン反復が可能となり、輸送遅延を軽減しています。環境規制は水性システムの早期採用を促し、コンプライアンスを遵守する企業に企業の持続可能性プログラムへのアクセスを付与しています。エレクトロニクスのリショアリングに対する政府のインセンティブが国内導電性インク能力を加速させ、高付加価値分野におけるスクリーン印刷サービス市場を強化しています。

欧州はポルトガル、スペイン、トルコの伝統的なテキスタイルクラスターと、ドイツのノルトライン・ヴェストファーレン州およびバイエルン州のイノベーションラボのバランスを保っています。REACHおよび包装廃棄物指令がプロセス監査を促進し、クローズドループ洗浄ブースおよびエネルギー効率の高いドライヤーへの設備投資を促しています。東欧の施設はコストギャップを埋め、ドイツとイタリアに拠点を置く自動車・家電ブランドに供給しています。南米および中東・アフリカは新興の貢献地域にとどまっていますが、可処分所得の増加と産業多様化がブラジル、メキシコ、アラブ首長国連邦、サウジアラビアにおける段階的な能力増強を引き付けています。

競合環境

スクリーン印刷サービス市場には数百の地域事業者が存在しますが、統合の動きがスケール効率の高まりを示しています。AvientによるMagna Coloursの買収は、環境配慮型顔料を確立した流通ネットワークに統合し、クロスセリングと迅速な規制承認を可能にしています。Printful・Printifyの合併はオンデマンド量を集約し、ブランクガーメントサプライヤーおよび物流パートナーとの交渉力を向上させています。

装置ベンダーのM&R、MHM、Vastexは自動化モジュール、IoT対応プレス診断、オペレーターエルゴノミクスで差別化を図り、ファイナンスパッケージとリモートメンテナンスポータルを通じてロイヤルティを獲得しています。インク処方業者のNazdar、Fujifilm Sericol、Avientは低VOCおよびバイオベースの製品ラインを追求し、ファッションコングロマリットによる厳格な化学物質監査を見越しています。

競争の激しさはアプリケーションによって異なります。コモディティTシャツは利益率圧縮を15%以下に押し下げる一方、プリンテッドエレクトロニクス案件は特殊なレジストレーションとクリーンルーム要件により40%を超える粗利益率を実現しています。大学や材料科学センターとのR&D協力に投資する企業は、防御可能なニッチと長期契約に向けて位置づけられ、コモディティ化リスクを軽減しています。

スクリーン印刷サービス産業のリーダー企業

Toppan Inc.

Dai Nippon Printing Co., Ltd.

CCL Industries Inc.

Quad/Graphics, Inc.

RR Donnelley & Sons Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Specialty PrintingはAdvantage Capitalから1,150万米ドルを調達し、50名のスタッフを採用して感圧ラベルラインを追加し、食料品・ヘルスケア顧客への多様化されたラベル提供を強化しました。

- 2025年1月:Reflex Labelsは3台目のScreenブランドプレスを設置し、高解像度ラベル作業への需要に対する信頼を示し、ジャストインタイム注文の冗長性を高めました。

- 2024年12月:Kornit Digitalは経営幹部を拡充してハイブリッドデジタル・スクリーン技術の展開を加速させ、持続可能性志向の中量ガーメントプリンターの獲得を目指しました。

- 2024年4月:Lawson Screen & Digital Productsは創業75周年を祝い、装飾アパレル分野の入門レベルの起業家をターゲットとした更新された手動プレスを披露しました。

スクリーン印刷サービスのグローバル市場レポートの調査範囲

| テキスタイル |

| プラスチック |

| ガラス |

| 紙・板紙 |

| 導電性フィルム |

| その他の基材 |

| 手動スクリーン印刷 |

| 自動フラットベッドスクリーン印刷 |

| ロータリースクリーン印刷 |

| シリンダースクリーン印刷 |

| 高精度多層スクリーン印刷 |

| プラスチゾルインク |

| 水性インク |

| UV硬化型インク |

| 溶剤系インク |

| 導電性インク |

| アパレル・ファッション |

| 包装・ラベル |

| 広告・サイネージ |

| エレクトロニクスおよびプリンテッドエレクトロニクス |

| 自動車・輸送 |

| 産業部品 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| イスラエル | ||

| カタール | ||

| クウェート | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| ケニア | ||

| モロッコ | ||

| その他のアフリカ | ||

| 基材別 | テキスタイル | ||

| プラスチック | |||

| ガラス | |||

| 紙・板紙 | |||

| 導電性フィルム | |||

| その他の基材 | |||

| サービスタイプ別 | 手動スクリーン印刷 | ||

| 自動フラットベッドスクリーン印刷 | |||

| ロータリースクリーン印刷 | |||

| シリンダースクリーン印刷 | |||

| 高精度多層スクリーン印刷 | |||

| インクタイプ別 | プラスチゾルインク | ||

| 水性インク | |||

| UV硬化型インク | |||

| 溶剤系インク | |||

| 導電性インク | |||

| エンドユーザー産業別 | アパレル・ファッション | ||

| 包装・ラベル | |||

| 広告・サイネージ | |||

| エレクトロニクスおよびプリンテッドエレクトロニクス | |||

| 自動車・輸送 | |||

| 産業部品 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| イスラエル | |||

| カタール | |||

| クウェート | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| ケニア | |||

| モロッコ | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

スクリーン印刷サービス市場の現在の規模は?

スクリーン印刷サービスの市場規模は2025年に81億6,000万米ドルであり、2030年までに102億4,000万米ドルに達する軌道にあります

スクリーン印刷需要において最大のシェアを占める基材はどれですか?

テキスタイルがスクリーン印刷サービス市場シェアの56%を占めてトップであり、アパレルおよび作業服の注文が牽引しています。

最も成長が速い地域はどこですか?

アジア太平洋地域は統合されたサプライチェーンと国内消費の増加により、予測10.85%のCAGRで成長をリードしています。

水性インクが普及している理由は何ですか?

欧州および北米における環境規制の強化と企業の持続可能性目標が、7.05%のCAGRで成長している低VOC水性代替品の採用を促進しています。

スクリーン印刷はエレクトロニクス分野においてどのように位置づけられていますか?

スクリーン印刷された導電性トレースはウェアラブル、IoTセンサー、自動車HMI向けのフレキシブル回路を可能にし、エレクトロニクスエンドユーズセグメントにおいて9.25%のCAGRを促進しています。

業界統合を形成している戦略的動向は何ですか?

Avientのインク技術買収やPrintful・Printifyの合併などのM&A活動は、スケールの達成、製品ラインの拡充、高成長ニッチ全体でのサプライチェーン効率の確保を目的としています。

最終更新日: