Tamaño y Participación del Mercado de Películas Impresas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.59% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas Impresas por Mordor Intelligence

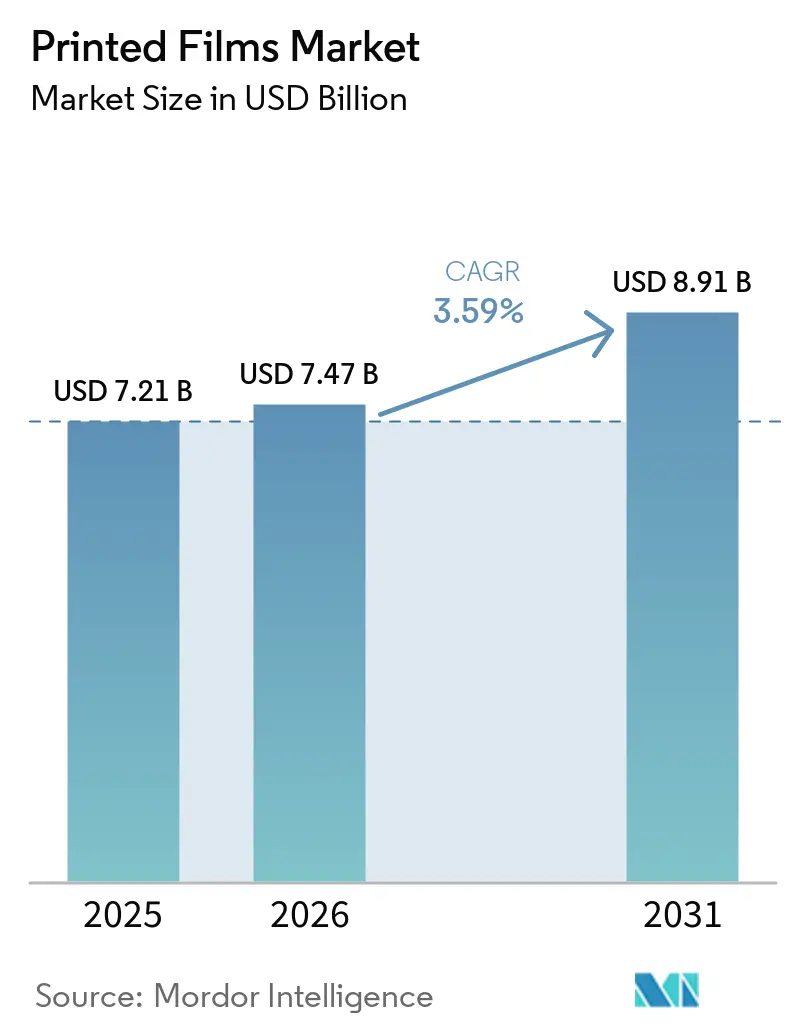

Se proyecta que el tamaño del mercado de películas impresas se expanda desde USD 7,21 mil millones en 2025 y USD 7,47 mil millones en 2026 hasta USD 8,91 mil millones en 2031, registrando una CAGR del 3,59% durante el período de pronóstico (2026 a 2031). La sostenida actividad del comercio electrónico mantiene en primer plano los sobres protectores y los envoltorios acolchados, mientras que la creciente presión legislativa en Europa y América del Norte está orientando a los propietarios de marcas hacia sustratos de película compostables o reciclables. Los grados de polietileno siguen siendo el pilar volumétrico debido a su posicionamiento en costos, aunque el rendimiento superior de barrera al oxígeno del poliéster está atrayendo a las marcas de atención médica y alimentos premium hacia nuevas estructuras de laminado. Los proveedores de servicios de impresión están invirtiendo en prensas híbridas flexo-digitales que acortan los plazos de entrega y reducen los residuos de cambio, y los fabricantes de tintas están acelerando el lanzamiento de sistemas curables por UV libres de fotoiniciadores que satisfacen límites de migración más estrictos. A nivel regional, las rápidas adiciones de capacidad en India y Arabia Saudita señalan un cambio en los centros de suministro, pero América del Norte y Europa aún dominan con precios de venta promedio más altos debido a requisitos de cumplimiento más estrictos.

Conclusiones Clave del Informe

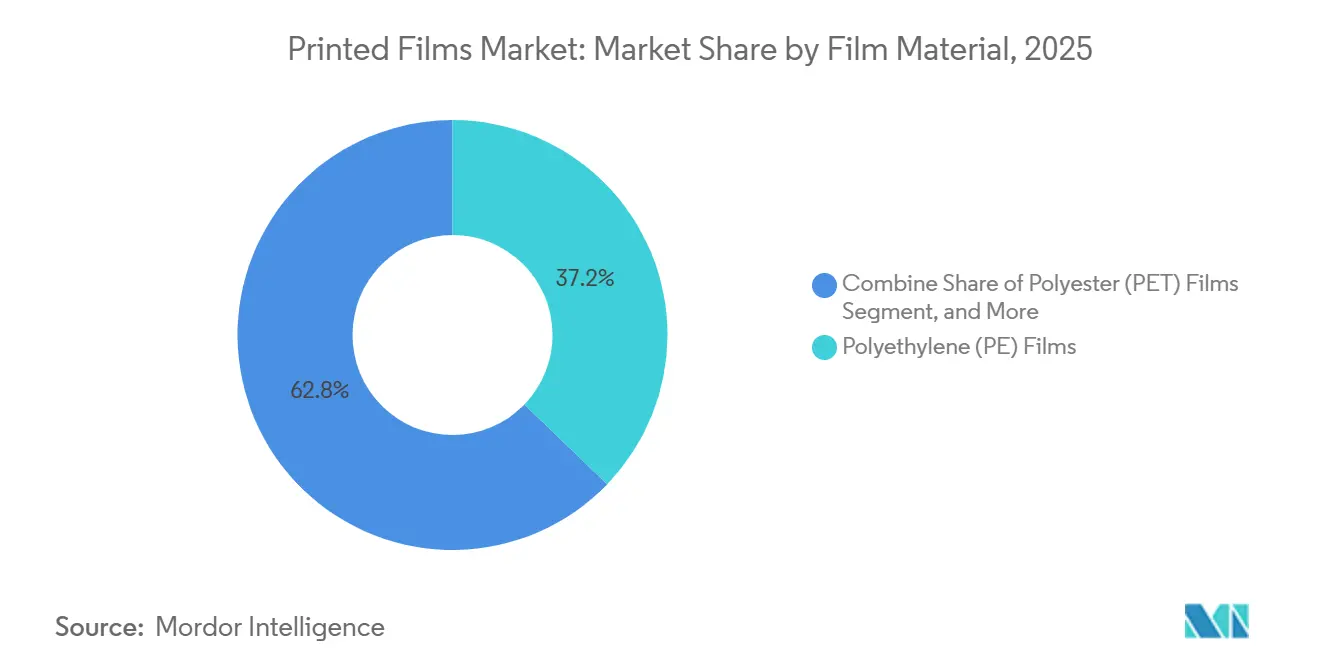

- Por material de película, el polietileno lideró con el 37,22% de la participación del mercado de películas impresas en 2025, mientras que se pronostica que el poliéster crecerá a una CAGR del 3,61% hasta 2031.

- Por tecnología de impresión, la impresión flexográfica representó el 41,82% de la participación del mercado de películas impresas en 2025, mientras que se proyecta que el inkjet digital registre la CAGR más rápida del 3,75% hasta 2031.

- Por tipo de tinta de impresión, las tintas a base de solventes retuvieron el 40,08% de la participación del mercado de películas impresas en 2025, y se prevé que las formulaciones curables por UV/EB se expandan a una CAGR del 4,01% durante 2026-2031.

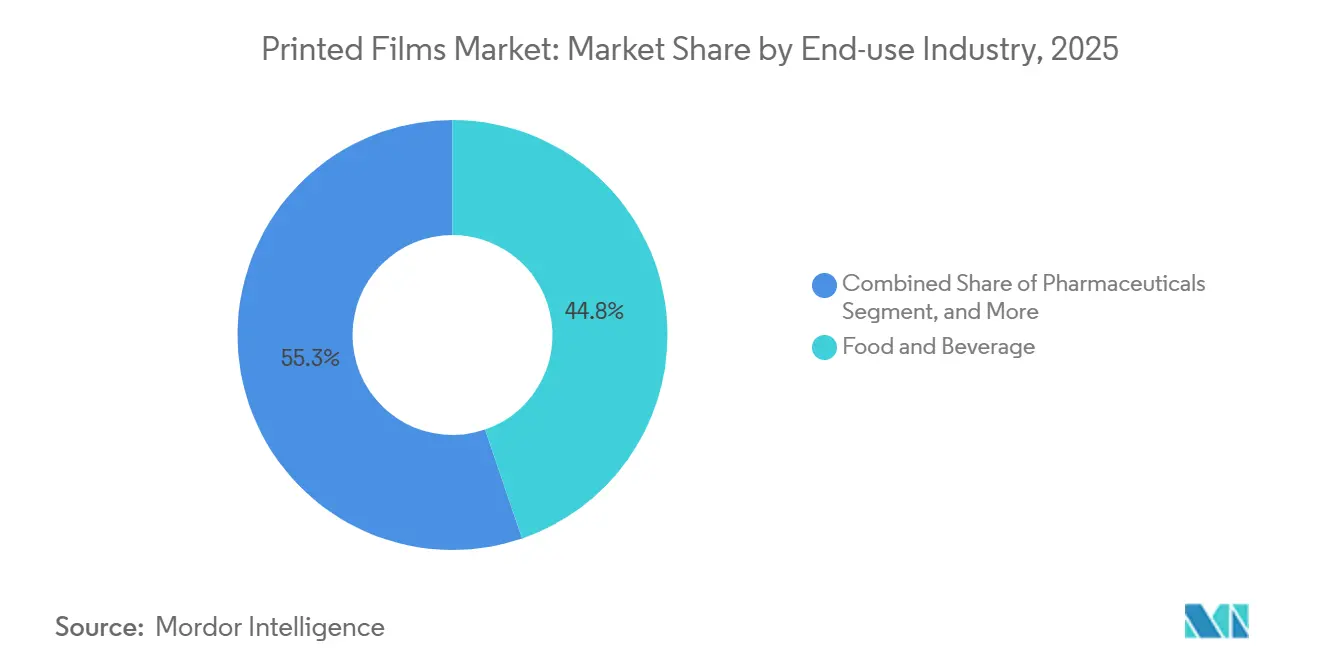

- Por industria de usuario final, los alimentos y bebidas mantuvieron el 44,75% de la participación del mercado de películas impresas en 2025, mientras que se anticipa que los productos farmacéuticos registren la CAGR más alta del 4,22% hasta 2031.

- Por espesor de película, el rango de 25-50 µm capturó el 39,54% de la participación del mercado de películas impresas en 2025, aunque los calibres por debajo de 25 µm deberían avanzar a una CAGR del 3,85% durante la ventana de pronóstico.

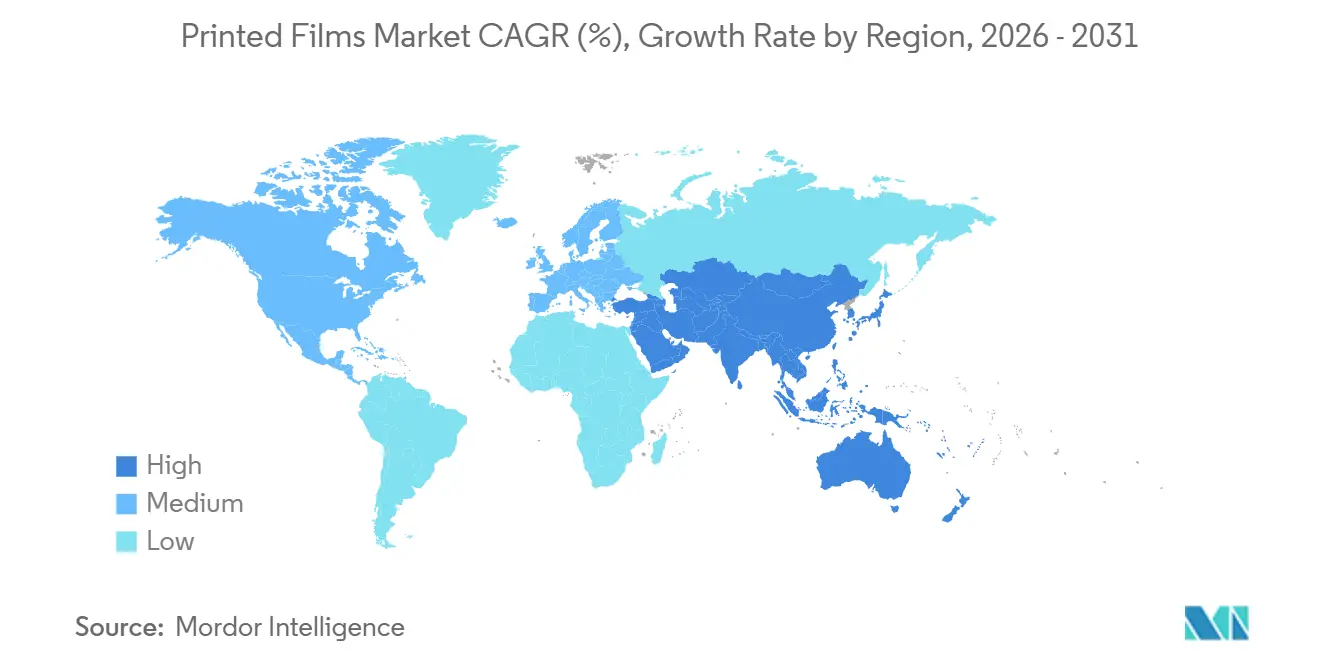

- Por geografía, Asia-Pacífico generó el 34,17% de la participación del mercado de películas impresas en 2025, y se espera que Oriente Medio sea la región de más rápido crecimiento con una CAGR del 3,96% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Películas Impresas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Soluciones de Embalaje Sostenible | +1.2% | Global - más fuerte en Europa y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento del Comercio Electrónico que Impulsa las Películas Impresas Protectoras | +0.9% | Global - corredores urbanos en América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances en Tecnologías de Impresión Digital de Alta Resolución | +0.7% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción Creciente de Embalaje Inteligente e Interactivo | +0.5% | Segmentos premium en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápida Expansión de la Electrónica Impresa en Sustratos Flexibles | +0.3% | Clústeres de fabricación de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Regulaciones Estrictas que Impulsan el Uso de Películas Impresas Biodegradables | +0.4% | Europa y estados seleccionados de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Soluciones de Embalaje Sostenible

Los contratos de adquisición de marcas ahora incorporan cláusulas de circularidad que obligan a los convertidores a certificar el contenido de base biológica y la reciclabilidad. CARBIOS obtuvo la autorización de contacto con alimentos de EE. UU. en 2025 para películas de ácido poliláctico recicladas enzimáticamente, lo que permite la recuperación en circuito cerrado sin degradación.[1]CARBIOS, "Autorización de Contacto con Alimentos de la FDA para Película de PLA Reciclada Enzimáticamente," carbios.com El recubrimiento de barrera de base biológica de Metalvuoto sobre sustratos de PLA ofrece una transmisión de oxígeno inferior a 5 cc/m²/día y extiende la vida útil de los productos frescos en un 40%. El Reglamento de la UE sobre Envases y Residuos de Envases, vigente en 2026, introduce sanciones monetarias para los flexibles no conformes, lo que impulsa una rápida reformulación de sustratos y fomenta la adopción de películas impresas sostenibles.

Crecimiento del Comercio Electrónico que Impulsa las Películas Impresas Protectoras

Los volúmenes globales de paquetes alcanzaron 150 mil millones en 2025, cada uno envuelto típicamente en 1,8 capas de película. Los convertidores respondieron con sobres de polietileno de alto impacto que soportan pruebas de punción de más de 400 g-fuerza y aceptan tintas flexo a base de agua. Los centros de cumplimiento automatizados favorecen las capas de deslizamiento coextruidas con un coeficiente de fricción de 0,18 para permitir que las cintas de clasificación muevan 8.000 paquetes por hora. Las prensas digitales que intercambian gráficos en 10 minutos admiten pequeños lotes promocionales, alineándose con las demandas de entrega en el mismo día y sosteniendo la penetración de mercado de las películas impresas en el embalaje logístico.

Avances en Tecnologías de Impresión Digital de Alta Resolución

Las prensas de inkjet ahora funcionan a 1.200 ppp y más de 100 m/min, eliminando la necesidad de costosos cilindros de rotograbado de la ecuación de costos. La plataforma 25K de HP Indigo iguala la densidad óptica del rotograbado en poliéster metalizado mientras integra tratamiento corona en línea, y los cabezales piezoeléctricos de 400 MHz de Konica Minolta proyectan gotas de 12 pL de tinta a base de agua para eliminar los solventes volátiles. Las configuraciones híbridas, como el Novoflex de Windmoeller y Hoelscher, aplican colores planos flexo a 600 m/min y datos variables a 150 m/min, equilibrando la eficiencia de costos con las necesidades de personalización que dan forma al mercado de películas impresas.

Adopción Creciente de Embalaje Inteligente e Interactivo

Las etiquetas NFC y los inlays RFID integrados en estructuras de película ahora autentican productos, registran interrupciones en la cadena de frío y desbloquean experiencias digitales. Avery Dennison envió más de 10 mil millones de bolsas habilitadas con RFID en 2025, y los chips FlexIC de menos de USD 0,01 de Pragmatic Semiconductor permiten sellos de evidencia de manipulación desechables. Las marcas de vino que utilizan mangas termorretráctiles NFC han visto caer las quejas por falsificación y aumentar la participación del consumidor, reforzando el movimiento del mercado de películas impresas hacia formatos interactivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de las Materias Primas para Tintas y Películas de Impresión | -0.8% | Global - más alta en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Preocupaciones Ambientales Relacionadas con la Gestión de Residuos Plásticos | -0.5% | Global - aguda en la costa de Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Alta Inversión de Capital Inicial en Prensas de Impresión Avanzadas | -0.3% | Mercados emergentes y convertidores pymes | Largo plazo (≥ 4 años) |

| Interrupciones en la Cadena de Suministro que Afectan a los Sustratos Especiales | -0.2% | Global - rutas clave de Oriente Medio y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas para Tintas y Películas de Impresión

El polietileno osciló entre USD 950/t y USD 1.320/t en 2025 debido a interrupciones en Oriente Medio y cierres de crackers en China, reduciendo los márgenes de los convertidores. El dióxido de titanio subió un 18% interanual hasta USD 3.200/t a principios de 2026, inflando los costos de las tintas blancas. Los convertidores con instalaciones propias de resina o pigmento, como Uflex, disfrutan de un colchón de margen de 200-250 puntos básicos, aunque muchos independientes se ven obligados a revisar precios trimestralmente, lo que limita la inversión predecible en el mercado de películas impresas.

Preocupaciones Ambientales Relacionadas con la Gestión de Residuos Plásticos

Solo el 30% de los sistemas de gestión de residuos en las economías emergentes pueden procesar películas compostables, lo que crea una brecha entre las declaraciones de biodegradabilidad y los resultados reales al final de la vida útil. La SB 343 de California ahora prohíbe los símbolos de reciclabilidad en los flexibles que carecen de recolección a nivel estatal, mientras que la Directiva de Plásticos de Un Solo Uso de la UE añade tarifas de productor de EUR 0,50-1,20/kg para los no reciclables.[2]Información Legislativa de California, "SB 343 – Publicidad Ambiental: Símbolo de Reciclaje," leginfo.legislature.ca.gov El creciente escrutinio está empujando a los compradores hacia diseños de material único, pero las deficiencias de infraestructura aún restringen la adopción más amplia en el mercado de biopolímeros avanzados en películas impresas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material de Película: El Poliéster Gana Terreno por su Rendimiento de Barrera

El polietileno representó el 37,22% de los ingresos de 2025, aunque el poliéster está en camino de superar al mercado de películas impresas con una CAGR del 3,61%, impulsado por formatos farmacéuticos y de alimentos de alta barrera que exigen niveles de oxígeno por debajo de 3 cc/m²/día. El PET recubierto de óxido de aluminio de Toray ofrece 0,8 cc/m²/día a 12 µm y sigue siendo transparente, una especificación que el polietileno de baja densidad no puede igualar sin complejidad multicapa. El polipropileno sigue siendo esencial donde se requiere una resistencia de sellado térmico superior a 2,5 N/15 mm, mientras que la participación del PVC continúa erosionándose en aplicaciones de contacto con alimentos debido a las prohibiciones de ftalatos. Los biopolímeros emergentes actualmente tienen solo un valor de un solo dígito medio, pero sirven como banco de pruebas para proyectos piloto de circularidad y mantienen viva la narrativa del mercado de películas impresas en torno a la sostenibilidad.

Las estrategias de reducción de calibre rentables están reforzando la adopción del poliéster. El BOPP nanoporoso de Innovia permite que la lechuga y las bayas respiren sin perforación láser, y el PET antivaho de Cosmo First mantiene las bolsas refrigeradas transparentes durante tres semanas de vida útil. Con los reguladores limitando la migración total a 10 mg/dm² en la UE, la demanda de resinas de grado alimentario con trazabilidad completa está aumentando, posicionando los grados especiales de PET como competidores creíbles frente a las poliolefinas establecidas dentro de la industria de películas impresas.

Por Tecnología de Impresión: El Inkjet Digital Erosiona el Dominio Volumétrico del Flexo

El flexo representó el 41,82% de la participación de los ingresos de 2025, pero la CAGR del 3,75% del inkjet señala un punto de inflexión. Las prensas digitales eliminan el tiempo de inactividad por montaje de planchas y ejecutan trabajos de 500 metros de forma rentable, lo que las hace perfectas para promociones regionales y proliferación de SKU. La unidad híbrida de Windmoeller y Hoelscher integra estaciones flexo para la marca estática y cabezales de inkjet para códigos QR serializados, reduciendo el costo por mil impresiones en carteras mixtas. El rotograbado sigue siendo relevante para películas de aperitivos y tabaco que superan 1 millón de metros, donde los costos de los cilindros se amortizan eficientemente y la variación de color debe mantenerse dentro de ±1 ΔE.

La innovación continua mantiene al flexo competitivo. La línea M6 de Bobst registra automáticamente las planchas y reduce el desperdicio de configuración en un 40%, reduciendo las diferencias de desperdicio frente al digital. Mientras tanto, el mercado de películas impresas para tecnologías de serigrafía y tampografía sigue siendo de nicho, centrado en pistas conductoras y sellos especiales de evidencia de manipulación. En todas las plataformas de impresión, los convertidores están sopesando el desembolso de capital frente a la flexibilidad de tiradas, una compensación que da forma a las futuras compras de equipos en toda la industria de películas impresas.

Por Tipo de Tinta de Impresión: Las Formulaciones Curables por UV Capturan la Prima de Baja Migración

Las tintas a base de solventes dominaron en 2025 con una participación del 40,08%, debido a su compatibilidad con las líneas heredadas, aunque los sistemas UV/EB deberían eclipsar el crecimiento del mercado de películas impresas, avanzando un 4,01% anualmente. El producto de curado dual LED de Flint Group cura sustratos de PLA a 150 m/min mientras reduce el consumo de energía en un 70%. Las formulaciones conformes con la normativa suiza de Toyo Ink mantienen los fotoiniciadores residuales por debajo de 5 ppb después de 6 meses, asegurando contratos de yogur estable en estante y confitería. Las tintas a base de agua están ganando terreno en los laminados sin película, y sus perfiles de COV inferiores al 25% también están ganando tracción a medida que se endurecen las normas de calidad del aire.

Las químicas de resinas de base biológica continúan emergiendo. El aglutinante de poliuretano renovable al 90% de Covestro iguala la adhesión de los análogos fósiles a una tensión superficial de 42 dyn/cm. Las tintas de haz de electrones siguen siendo de nicho pero críticas para las bolsas de aperitivos con papel de aluminio que requieren la eliminación total de fotoiniciadores. Aun así, los sistemas a base de solventes con precios de USD 4,50-6,00/kg siguen arraigados en las películas agrícolas e industriales, donde los límites de migración son menos estrictos y el mercado de películas impresas está impulsado por el bajo costo.

Por Industria de Usuario Final: La Serialización Farmacéutica Impulsa un Crecimiento Superior al del Mercado

Los alimentos y bebidas representaron la mayor participación de mercado del 44,75%, ya que las películas impresas se destacan como una opción rentable, funcional y de marketing para el embalaje de productos alimenticios. Los mandatos de atención médica bajo la Directiva de Medicamentos Falsificados de la UE y la DSCSA de EE. UU. elevan los requisitos de códigos de alta resolución, impulsando a los productos farmacéuticos a una CAGR del 4,22%. Los sistemas de visión ahora inspeccionan 400 cajas por minuto, rechazando paquetes con contraste inferior a 1,5. Las películas de delaminación con evidencia de manipulación de Avery Dennison disuaden a los falsificadores que apuntan a un mercado negro de USD 200 mil millones.

En contraste, los alimentos y bebidas retienen el volumen masivo, demandando películas de baja iniciación de sellado para líneas de formado-llenado-sellado de alta velocidad y barreras de humedad que mantienen crujientes los productos de panadería. Los cosméticos dependen de acabados holográficos metalizados para transmitir señales premium, y las marcas de cuidado del hogar favorecen el polietileno resistente a productos químicos. Los nichos especiales, bolsas de tratamiento de semillas, envoltorios electrónicos disipadores de estática, tienen una participación total de un solo dígito pero ofrecen márgenes de dos dígitos, lo que afirma la diversidad del mercado de películas impresas más allá de los bienes de consumo masivo.

Por Espesor de Película: Los Calibres Ultradelgados Permiten la Reducción de Peso

Las películas estándar de 25-50 µm con una participación de mercado del 39,54% equilibran la resistencia y la economía, aunque los calibres por debajo de 25 µm están creciendo más rápido con una CAGR del 3,85% a medida que los convertidores reducen entre un 15-20% de resina por unidad. El BOPP de 20 µm de Innovia cumple con pruebas de punción de 450 g, lo que se traduce en ahorros de USD 0,08-0,12/kg para programas de aperitivos de alto volumen. La lámina de blíster de PET de 12 µm de Toray reduce el peso del laminado PVC-PVDC mientras mantiene el oxígeno por debajo de 1 cc/m²/día, satisfaciendo los requisitos de estabilidad ICH Q1A.[3]Información Legislativa de California, "SB 343 – Publicidad Ambiental: Símbolo de Reciclaje," leginfo.legislature.ca.gov

Las bobinas ultradelgadas plantean desafíos de procesabilidad; las prensas ahora emplean control de tensión en tiempo real y rodillos de enfriamiento para reducir las arrugas a más de 300 m/min, lo que permite al mercado de películas impresas aprovechar los beneficios de la reducción de peso sin sacrificar el rendimiento. Las películas más gruesas siguen siendo indispensables para los sacos industriales y las bolsas de retorta que deben soportar la esterilización a 121 °C. Los envoltorios de ensilaje agrícola en el rango de 50-100 µm necesitan estabilización UV para 2.000 h de exposición al exterior, lo que subraya la amplitud de las demandas mecánicas que las películas impresas deben satisfacer en todos los mercados finales.

Análisis Geográfico

Asia-Pacífico representó el 34,17% del mercado de películas impresas, anclado por la línea de 81.200 tpa de Cosmo First en India y la expansión de INR 700 crore (USD 84 millones) de Jindal Poly Films, que juntas refuerzan el liderazgo regional en el suministro de BOPP y BOPET. La demanda interna de China para sobres de comercio electrónico creció a tasas de un solo dígito medio a pesar de la escasez de resinas, mientras que los convertidores de Japón se centraron en aplicaciones farmacéuticas orientadas a la exportación que requieren controles de migración estrictos.[4]Toray Industries, "Películas de PET de Alta Barrera con Deposición de Vapor de Óxido de Aluminio," toray.com Las naciones del Sudeste Asiático captaron inversiones de seguimiento en laminados especiales, añadiendo profundidad al mercado de películas impresas en toda la región.

América del Norte y Europa capturaron conjuntamente casi la mitad del valor global, impulsadas por precios de venta más altos para películas de baja migración y conformes con la reciclabilidad. La base de ingresos de USD 24 mil millones de Amcor tras la fusión con Berry Global acentúa la consolidación, y el programa de inversión de capital de EUR 1,2 mil millones (USD 1,34 mil millones) de Mondi aumenta la producción de bolsas de pie de material único. El Reglamento de Envases de la UE, que entra en vigor en 2026, impulsa el rediseño hacia estructuras reciclables, un imperativo que sostiene el tamaño del mercado de películas impresas en las economías maduras.

Se espera que Oriente Medio registre la CAGR más rápida del 3,96% hasta 2031, ya que la línea BOPP de 135.000 tpa de GulfPack posiciona a Arabia Saudita como plataforma de reexportación hacia África y el sur de Asia. América del Sur tiene un alto potencial pero enfrenta volatilidad cambiaria que modera el gasto de capital, mientras que África sigue siendo en gran medida dependiente de las importaciones, con Sudáfrica y Egipto albergando centros regionales que atienden las necesidades básicas de embalaje flexible.

Panorama Competitivo

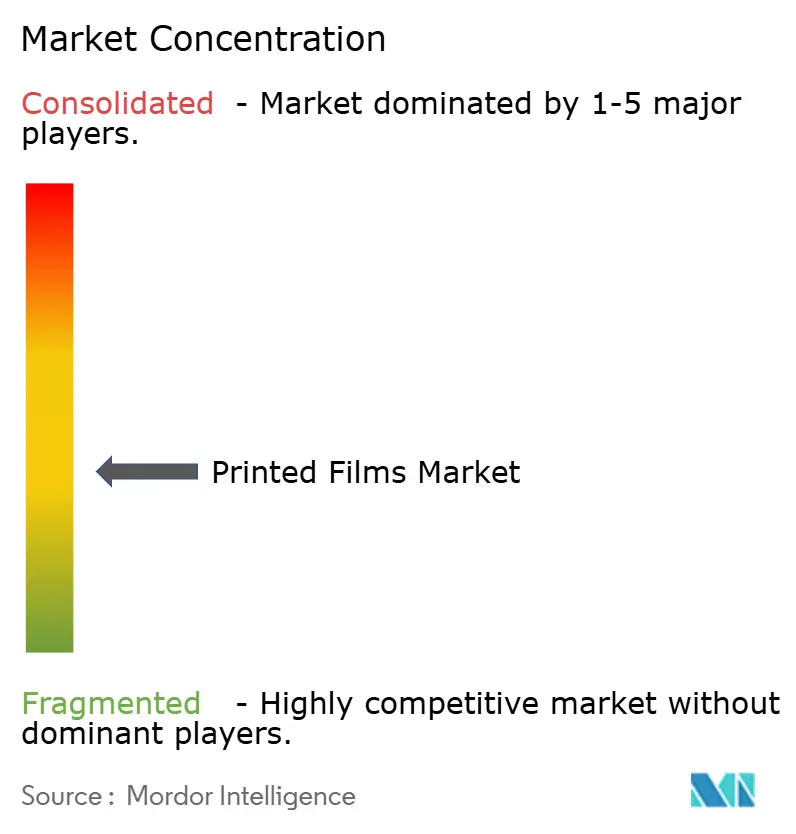

El mercado está moderadamente fragmentado, con actores principales como Amcor, Sealed Air, Mondi, Huhtamaki y Constantia Flexibles que mantienen una participación significativa de la capacidad global. Esto deja considerables oportunidades para que los especialistas regionales establezcan su presencia y compitan eficazmente. La adquisición de Berry Global por parte de Amcor por USD 8,4 mil millones ha llevado a algunas desinversiones en Europa, necesarias para cumplir con los requisitos regulatorios. Sin embargo, este movimiento estratégico ha fortalecido las eficiencias de escala global de Amcor, permitiendo a la empresa optimizar sus operaciones y ampliar su alcance de mercado.[5]Cosmo Films, "Expansión de Capacidad BOPP en Shendra," cosmofilms.com

Los grupos verticalmente integrados como Uflex, con capacidades propias de resina, tinta y metalización, superan consistentemente a los competidores en márgenes, particularmente durante períodos de volatilidad en los precios de las materias primas. Estas empresas se benefician de su capacidad para controlar múltiples etapas del proceso de producción, garantizando la eficiencia de costos y la estabilidad de la cadena de suministro. Mientras tanto, las inversiones en tecnología están creando una división dentro del mercado. Los actores que adoptan líneas de impresión híbridas flexo-digitales y tecnologías de curado LED-UV están ganando una ventaja competitiva al satisfacer la demanda de unidades de mantenimiento de existencias (SKU) de tiradas cortas y alto margen. En contraste, los talleres centrados en el rotograbado enfrentan cada vez más presiones de precios a medida que las marcas priorizan la agilidad y los tiempos de respuesta más rápidos.

Las carteras de innovación en toda la industria siguen siendo sólidas, con empresas que persiguen activamente avances para mantener su posicionamiento competitivo. Por ejemplo, Toray presentó 14 patentes para tecnologías de PET de alta barrera en 2025, mientras que Flint Group aseguró 9 patentes para tintas UV libres de fotoiniciadores, demostrando su compromiso con el desarrollo de soluciones de vanguardia. Además, Pragmatic Semiconductor está comercializando chips de silicio impresos para sellos inteligentes con precios inferiores a USD 0,01, lo que podría revolucionar las soluciones de embalaje inteligente rentables. La sostenibilidad sigue siendo un diferenciador crítico en el mercado. El ciclo de reciclaje enzimático de PLA de CARBIOS, que cumple con los indicadores clave de rendimiento (KPI) de circularidad estrictos, está permitiendo a los convertidores atraer marcas conscientes del medio ambiente. A medida que el mercado de películas impresas se orienta cada vez más hacia ciclos de materiales cerrados, se espera que tales innovaciones desempeñen un papel fundamental en la configuración del futuro de la industria.

Líderes de la Industria de Películas Impresas

Sealed Air Corporation

Amcor plc

Huhtamaki Oyj

Mondi plc

Constantia Flexibles Group GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Innovia Films presentó P2G, una película BOPP reciclable con alto intercambio de gases para productos frescos, que extiende la vida útil en un 30%.

- Noviembre de 2025: Uflex invirtió INR 700 crore (USD 84 millones) en Dharwad para nueva capacidad de BOPP y metalización.

- Septiembre de 2025: Konica Minolta lanzó cabezales de inkjet a base de agua de 12 pL que operan a 400 MHz, dirigidos a instalaciones de embalaje flexible en Europa y América del Norte.

- Enero de 2025: American Packaging Corporation puso en servicio dos prensas HP Indigo 200K en su centro de Wisconsin para satisfacer la demanda de embalaje flexible de tiradas cortas.

Alcance del Informe Global del Mercado de Películas Impresas

El Mercado de Películas Impresas abarca la industria global que produce, imprime y distribuye películas flexibles con gráficos impresos, texto e información funcional para aplicaciones de embalaje, etiquetado, marca y protección. Estas películas se utilizan ampliamente en los sectores de bienes de consumo e industriales para mejorar la visibilidad del producto, la comunicación y el atractivo en el punto de venta, manteniendo al mismo tiempo el rendimiento y la durabilidad del material.

El Informe del Mercado de Películas Impresas está Segmentado por Material de Película (Películas de Polietileno, Películas de Polipropileno, Películas de Poliéster, Películas de Cloruro de Polivinilo y Otros Materiales de Película), Tecnología de Impresión (Impresión Flexográfica, Impresión por Rotograbado, Impresión por Inkjet Digital y Otras Tecnologías de Impresión), Tipo de Tinta de Impresión (Tintas a Base de Solventes, Tintas a Base de Agua, Tintas Curables por UV/EB y Otros Tipos de Tintas de Impresión), Industria de Usuario Final (Alimentos y Bebidas, Cuidado Personal y Cosméticos, Productos Farmacéuticos, Cuidado del Hogar y Limpieza y Otras Industrias de Usuario Final), Espesor de Película (Hasta 25 µm, 25 - 50 µm, 50 - 100 µm y Por Encima de 100 µm) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Películas de Polietileno (PE) |

| Películas de Polipropileno (PP) |

| Películas de Poliéster (PET) |

| Películas de Cloruro de Polivinilo (PVC) |

| Otros Materiales de Película |

| Impresión Flexográfica |

| Impresión por Rotograbado |

| Impresión por Inkjet Digital |

| Otras Tecnologías de Impresión |

| Tintas a Base de Solventes |

| Tintas a Base de Agua |

| Tintas Curables por UV/EB |

| Otros Tipos de Tintas de Impresión |

| Alimentos y Bebidas |

| Cuidado Personal y Cosméticos |

| Productos Farmacéuticos |

| Cuidado del Hogar y Limpieza |

| Otras Industrias de Usuario Final |

| Hasta 25 µm |

| 25 - 50 µm |

| 50 - 100 µm |

| Por Encima de 100 µm |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Israel | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Material de Película | Películas de Polietileno (PE) | |

| Películas de Polipropileno (PP) | ||

| Películas de Poliéster (PET) | ||

| Películas de Cloruro de Polivinilo (PVC) | ||

| Otros Materiales de Película | ||

| Por Tecnología de Impresión | Impresión Flexográfica | |

| Impresión por Rotograbado | ||

| Impresión por Inkjet Digital | ||

| Otras Tecnologías de Impresión | ||

| Por Tipo de Tinta de Impresión | Tintas a Base de Solventes | |

| Tintas a Base de Agua | ||

| Tintas Curables por UV/EB | ||

| Otros Tipos de Tintas de Impresión | ||

| Por Industria de Usuario Final | Alimentos y Bebidas | |

| Cuidado Personal y Cosméticos | ||

| Productos Farmacéuticos | ||

| Cuidado del Hogar y Limpieza | ||

| Otras Industrias de Usuario Final | ||

| Por Espesor de Película | Hasta 25 µm | |

| 25 - 50 µm | ||

| 50 - 100 µm | ||

| Por Encima de 100 µm | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de películas impresas y hacia dónde se dirige en 2031?

El tamaño del mercado de películas impresas se sitúa en USD 7,47 mil millones en 2026 y se proyecta que alcance USD 8,91 mil millones en 2031, reflejando una CAGR del 3,59%, según Mordor Intelligence.

¿Qué material de película se está expandiendo más rápidamente dentro del embalaje impreso?

Se pronostica que las películas de poliéster registrarán una CAGR del 3,61% hasta 2031 gracias a su superior rendimiento de barrera al oxígeno, especialmente para productos farmacéuticos y alimentos premium.

¿Con qué rapidez está ganando participación la impresión digital frente al flexo?

Se espera que la impresión por inkjet digital crezca un 3,75% anualmente durante 2026-2031 a medida que los convertidores favorecen la agilidad para tiradas cortas y la capacidad de datos variables.

¿Por qué se considera a Oriente Medio un mercado regional de alto crecimiento?

Las expansiones de capacidad como la línea BOPP de 135.000 tpa de GulfPack en Arabia Saudita permiten las reexportaciones hacia África y el sur de Asia, impulsando una CAGR regional del 3,96% hasta 2031.

¿Qué industria de usuario final es probable que supere el crecimiento general del mercado?

Los productos farmacéuticos deberían crecer a una CAGR del 4,22% porque los mandatos globales de serialización requieren códigos impresos de alta resolución y películas con evidencia de manipulación.

¿Qué factores amenazan más los márgenes de los convertidores de películas impresas a corto plazo?

Los precios volátiles de resinas y pigmentos, junto con el endurecimiento de las tarifas ambientales para las películas no reciclables, comprimen los márgenes operativos a menos que los convertidores dispongan de capacidad propia de materias primas.

Última actualización de la página el: