Tamanho e Participação do Mercado de Filmes Impressos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.59% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

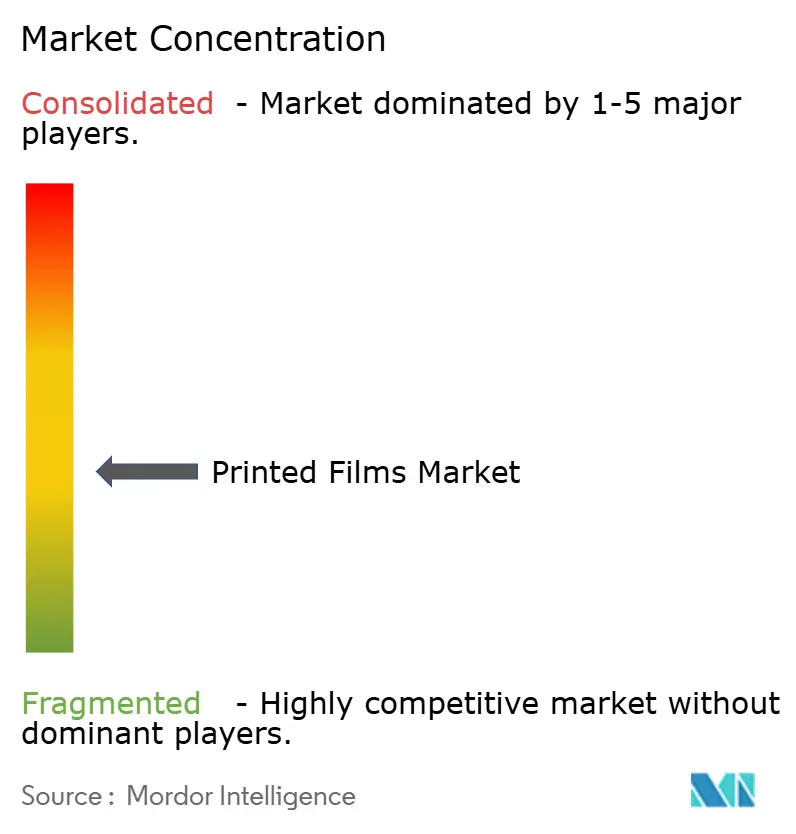

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filmes Impressos por Mordor Intelligence

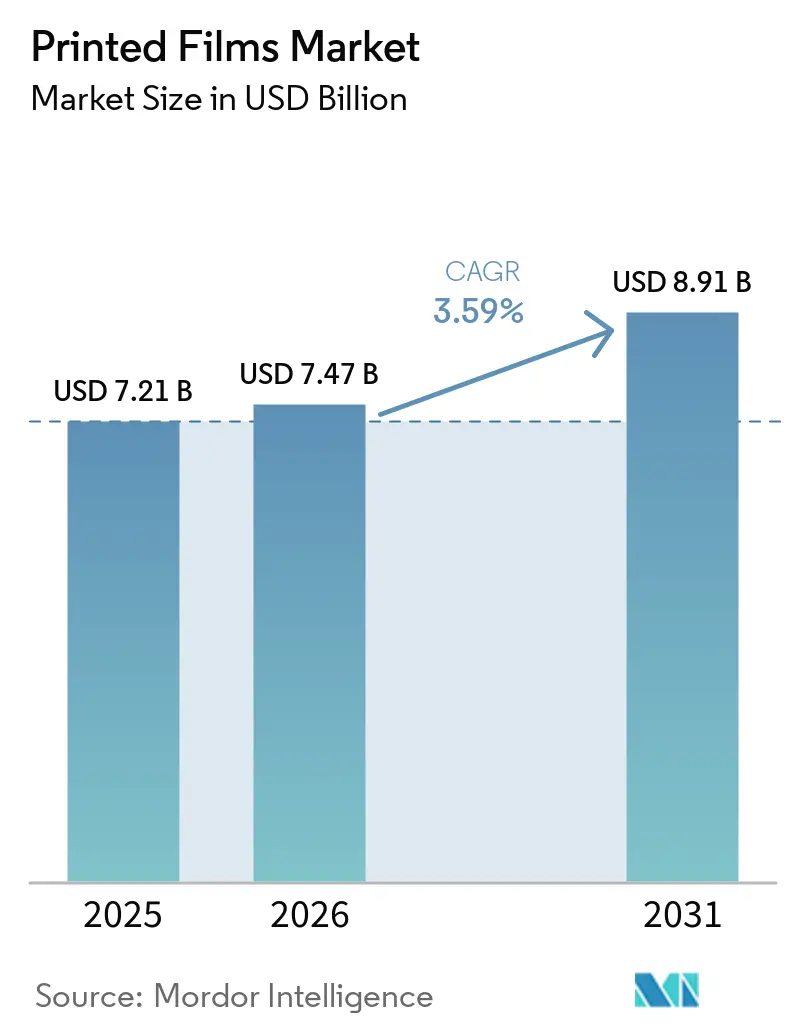

O tamanho do mercado de filmes impressos está projetado para expandir de USD 7,21 bilhões em 2025 e USD 7,47 bilhões em 2026 para USD 8,91 bilhões até 2031, registrando um CAGR de 3,59% durante o período de previsão (2026 a 2031). A atividade sustentada do comércio eletrônico mantém os envelopes de proteção e embalagens acolchoadas em destaque, enquanto a crescente pressão legislativa na Europa e na América do Norte está direcionando os proprietários de marcas para substratos de filme compostáveis ou recicláveis. Os grades de polietileno permanecem como o principal volume em razão de seu posicionamento de custo, mas o desempenho superior de barreira ao oxigênio do poliéster está atraindo marcas de saúde e alimentos premium para novas estruturas de laminado. Os prestadores de serviços de impressão estão investindo em prensas híbridas flexo-digitais que reduzem os prazos de entrega e diminuem o desperdício de troca, e os fabricantes de tintas estão acelerando o lançamento de sistemas curáveis por UV sem fotoiniciadores que satisfazem limites de migração mais rigorosos. Regionalmente, as rápidas adições de capacidade na Índia e na Arábia Saudita sinalizam uma mudança nos centros de fornecimento, mas a América do Norte e a Europa ainda comandam preços médios de venda mais elevados devido a requisitos de conformidade mais rígidos.

Principais Conclusões do Relatório

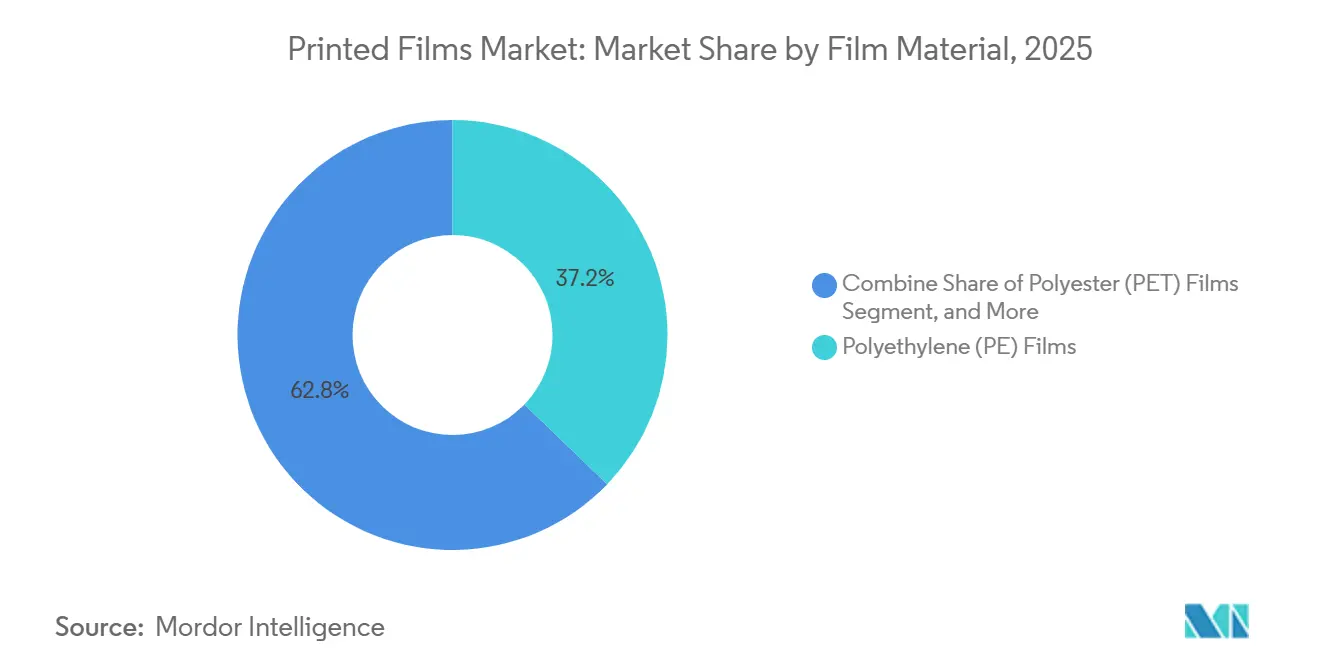

- Por material de filme, o polietileno liderou com 37,22% da participação do mercado de filmes impressos em 2025, enquanto o poliéster tem previsão de crescer a um CAGR de 3,61% até 2031.

- Por tecnologia de impressão, a impressão flexográfica representou 41,82% da participação do mercado de filmes impressos em 2025, enquanto o jato de tinta digital deve registrar o CAGR mais rápido de 3,75% até 2031.

- Por tipo de tinta de impressão, as tintas à base de solvente retiveram 40,08% da participação do mercado de filmes impressos em 2025, e as formulações curáveis por UV/EB devem expandir a um CAGR de 4,01% ao longo de 2026-2031.

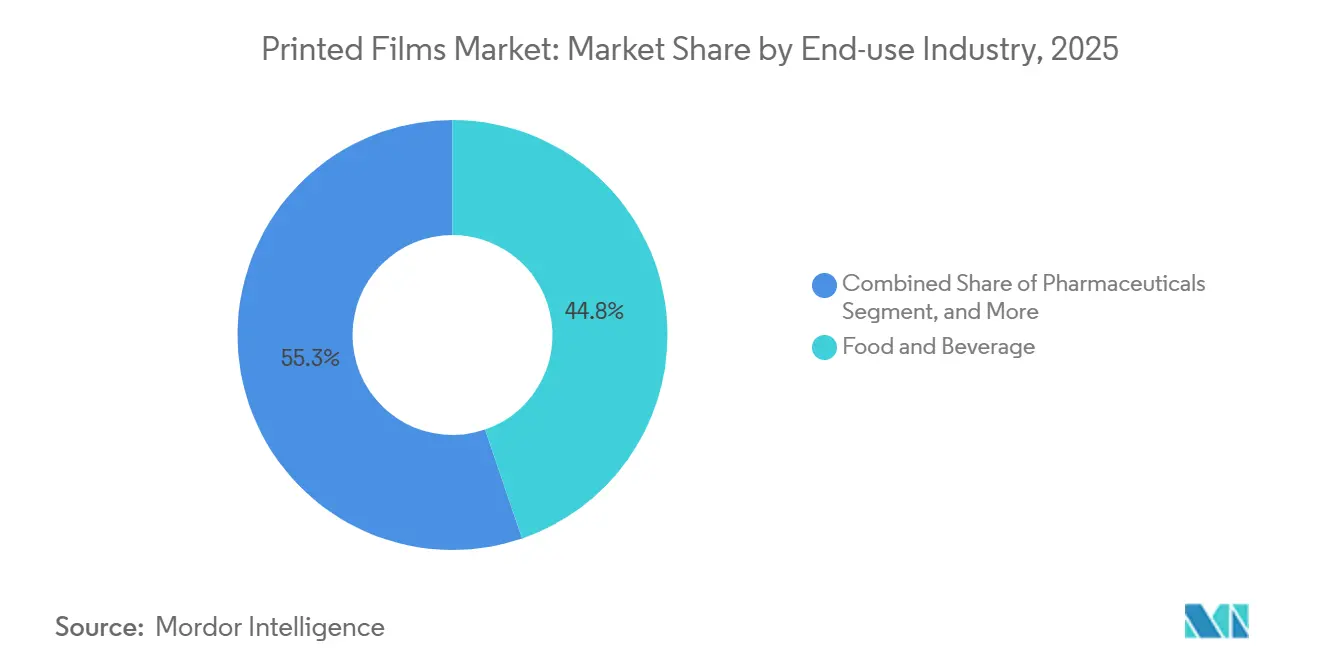

- Por indústria do usuário final, alimentos e bebidas detiveram 44,75% da participação do mercado de filmes impressos em 2025, enquanto os produtos farmacêuticos devem registrar o CAGR mais alto de 4,22% até 2031.

- Por espessura do filme, a faixa de 25-50 µm capturou 39,54% da participação do mercado de filmes impressos em 2025, mas as espessuras abaixo de 25 µm devem avançar a um CAGR de 3,85% durante o período de previsão.

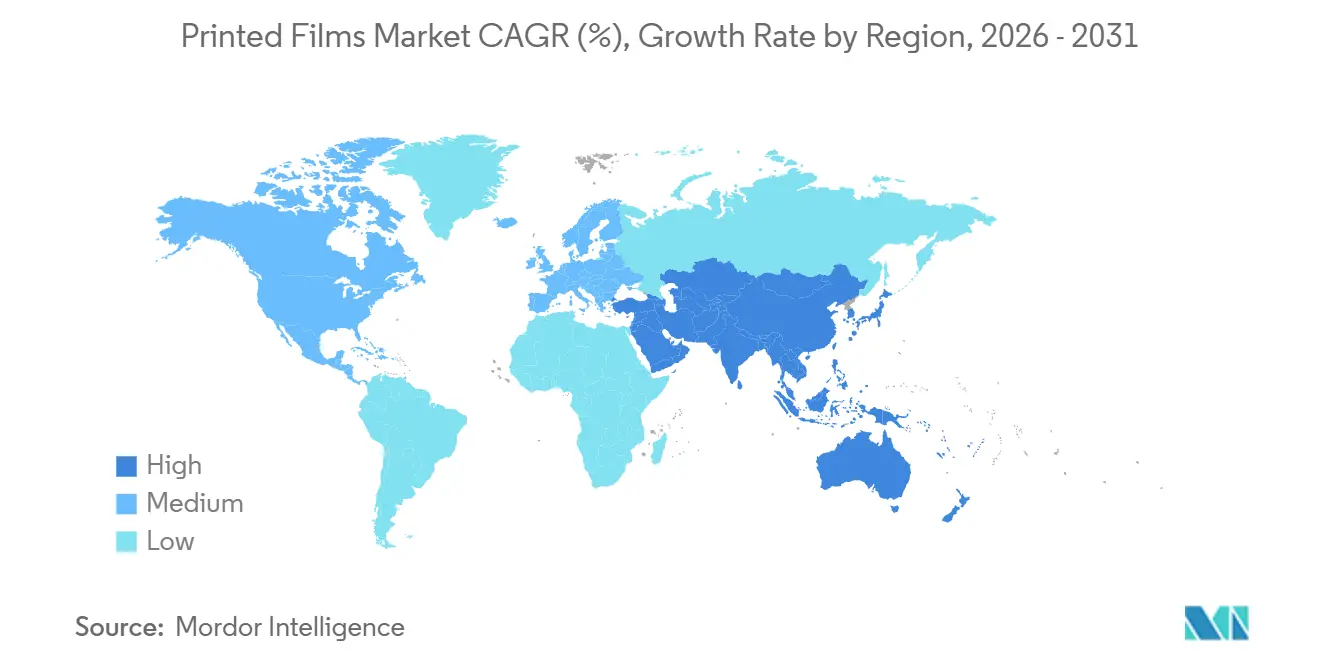

- Por geografia, a Ásia-Pacífico gerou 34,17% da participação do mercado de filmes impressos em 2025, e o Oriente Médio deve ser a região de crescimento mais rápido com um CAGR de 3,96% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Filmes Impressos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Soluções de Embalagem Sustentável | +1.2% | Global - mais forte na Europa e na América do Norte | Médio prazo (2-4 anos) |

| Crescimento do Comércio Eletrônico Impulsionando Filmes Impressos de Proteção | +0.9% | Global - corredores urbanos na América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Avanços nas Tecnologias de Impressão Digital de Alta Resolução | +0.7% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção Crescente de Embalagens Inteligentes e Interativas | +0.5% | Segmentos premium na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão Rápida de Eletrônicos Impressos em Substratos Flexíveis | +0.3% | Clusters de fabricação da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Regulamentações Rigorosas Impulsionando o Uso de Filmes Impressos Biodegradáveis | +0.4% | Europa e estados selecionados da América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Soluções de Embalagem Sustentável

Os contratos de aquisição de marcas agora incorporam cláusulas de circularidade que obrigam os conversores a certificar o conteúdo de base biológica e a reciclabilidade. A CARBIOS obteve autorização de contato com alimentos nos EUA em 2025 para filmes de ácido polilático reciclados enzimaticamente, permitindo a recuperação em circuito fechado sem downcycling.[1]CARBIOS, "Autorização de Contato com Alimentos da FDA para Filme de PLA Reciclado Enzimaticamente," carbios.com O revestimento de barreira de base biológica da Metalvuoto em substratos de PLA oferece transmissão de oxigênio abaixo de 5 cc/m²/dia e estende a vida útil dos produtos em 40%. O Regulamento da UE sobre Embalagens e Resíduos de Embalagens, em vigor em 2026, introduz penalidades monetárias para embalagens flexíveis não conformes, impulsionando a rápida reformulação de substratos e aumentando a adoção de filmes impressos sustentáveis.

Crescimento do Comércio Eletrônico Impulsionando Filmes Impressos de Proteção

Os volumes globais de encomendas atingiram 150 bilhões em 2025, cada um tipicamente embrulhado em 1,8 camadas de filme. Os conversores responderam com envelopes de polietileno de alto impacto que suportam testes de perfuração com força >400 g, mas aceitam tintas flexo à base de água. Os centros de atendimento automatizados favorecem camadas de deslizamento coextrudadas com um coeficiente de atrito de 0,18 para permitir que as esteiras de triagem movam 8.000 encomendas por hora. As prensas digitais que trocam gráficos em 10 minutos suportam pequenos lotes promocionais, alinhando-se com as demandas de entrega no mesmo dia e sustentando a penetração de mercado dos filmes impressos em embalagens logísticas.

Avanços nas Tecnologias de Impressão Digital de Alta Resolução

As prensas de jato de tinta agora operam a 1.200 dpi e >100 m/min, eliminando a necessidade de cilindros de rotogravura caros da equação de custos. A plataforma 25K da HP Indigo iguala a densidade óptica da gravura em poliéster metalizado enquanto integra tratamento corona em linha, e os cabeçotes piezo de 400 MHz da Konica Minolta jateiam gotas de 12 pL de tinta à base de água para eliminar solventes voláteis. Configurações híbridas, como o Novoflex da Windmoeller e Hoelscher, aplicam cores spot flexo a 600 m/min e dados variáveis a 150 m/min, equilibrando eficiência de custo com as necessidades de personalização que moldam o mercado de filmes impressos.

Adoção Crescente de Embalagens Inteligentes e Interativas

Tags NFC e inlays RFID incorporados em estruturas de filme agora autenticam mercadorias, registram violações da cadeia de frio e desbloqueiam experiências digitais. A Avery Dennison enviou mais de 10 bilhões de embalagens habilitadas para RFID em 2025, e os chips FlexIC sub-USD 0,01 da Pragmatic Semiconductor permitem selos invioláveis descartáveis. Marcas de vinho que utilizam mangas termorretráteis com NFC viram as reclamações de falsificação diminuir e o engajamento do consumidor aumentar, reforçando a tendência do mercado de filmes impressos em direção a formatos interativos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços das Matérias-Primas para Tintas e Filmes de Impressão | -0.8% | Global - mais elevado em regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Preocupações Ambientais com a Gestão de Resíduos Plásticos | -0.5% | Global - agudo nas regiões costeiras da Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Alto Investimento Inicial de Capital em Prensas de Impressão Avançadas | -0.3% | Mercados emergentes e conversores de pequenas e médias empresas | Longo prazo (≥ 4 anos) |

| Interrupções na Cadeia de Suprimentos Afetando Substratos Especiais | -0.2% | Global - principais rotas do Oriente Médio e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços das Matérias-Primas para Tintas e Filmes de Impressão

O polietileno oscilou de USD 950/t para USD 1.320/t em 2025 devido a interrupções no Oriente Médio e paralisações de craqueadores na China, reduzindo as margens dos conversores. O dióxido de titânio subiu 18% em relação ao ano anterior para USD 3.200/t no início de 2026, inflacionando os custos de tintas brancas. Conversores com instalações cativas de resina ou pigmento, como a Uflex, desfrutam de uma margem de 200-250 pontos base, mas muitos independentes são forçados a reajustes trimestrais de preços, limitando o investimento previsível no mercado de filmes impressos.

Preocupações Ambientais com a Gestão de Resíduos Plásticos

Apenas 30% dos sistemas de resíduos nas economias emergentes conseguem processar filmes compostáveis, criando uma lacuna entre as alegações de biodegradabilidade e os resultados reais de fim de vida. A SB 343 da Califórnia agora proíbe símbolos de reciclabilidade em embalagens flexíveis sem coleta em todo o estado, enquanto a Diretiva de Plásticos de Uso Único da UE adiciona taxas de produtor de EUR 0,50-1,20/kg para não recicláveis.[2]Informações Legislativas da Califórnia, "SB 343 – Publicidade Ambiental: Símbolo de Reciclagem," leginfo.legislature.ca.gov O aumento do escrutínio está levando os compradores a designs de material único, mas as deficiências de infraestrutura ainda restringem a adoção mais ampla de biopolímeros avançados no mercado de filmes impressos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material de Filme: O Poliéster Avança com Base no Desempenho de Barreira

O polietileno representou 37,22% da receita de 2025, mas o poliéster está no caminho de superar o mercado de filmes impressos com um CAGR de 3,61%, impulsionado por formatos farmacêuticos e de alimentos de alta barreira que exigem níveis de oxigênio abaixo de 3 cc/m²/dia. O PET revestido com óxido de alumínio da Toray oferece 0,8 cc/m²/dia a 12 µm e permanece transparente, uma especificação que o polietileno de baixa densidade não consegue igualar sem complexidade multicamada. O polipropileno permanece essencial onde a resistência de selagem a quente acima de 2,5 N/15 mm é necessária, enquanto a participação do PVC continua a diminuir em aplicações de contato com alimentos devido às proibições de ftalatos. Os biopolímeros emergentes atualmente têm apenas valor de dígito médio único, mas servem como campo de teste para projetos piloto de circularidade e mantêm viva a narrativa do mercado de filmes impressos em torno da sustentabilidade.

Estratégias de redução de espessura com boa relação custo-benefício estão reforçando a adoção do poliéster. O BOPP nanoporoso da Innovia permite que alfaces e frutas vermelhas respirem sem perfuração a laser, e o PET antiembaçante da Cosmo First mantém as embalagens refrigeradas transparentes por três semanas de vida útil. Com os reguladores limitando a migração total a 10 mg/dm² na UE, a demanda por resinas de grau alimentar com rastreabilidade completa está aumentando, posicionando os grades especiais de PET como concorrentes credíveis aos poliolefinos estabelecidos na indústria de filmes impressos.

Por Tecnologia de Impressão: O Jato de Tinta Digital Corrói a Dominância de Volume da Flexografia

A flexografia representou 41,82% da receita de 2025, mas o CAGR de 3,75% do jato de tinta sinaliza uma inflexão. As prensas digitais eliminam o tempo de inatividade de montagem de chapas e executam trabalhos de 500 metros com lucratividade, tornando-as perfeitas para promoções regionais e proliferação de SKUs. A unidade híbrida da Windmoeller e Hoelscher integra estações flexo para identidade visual estática e cabeçotes de jato de tinta para códigos QR serializados, reduzindo o custo por mil impressões em portfólios mistos. A rotogravura permanece relevante para filmes de salgadinhos e tabaco que excedem 1 milhão de metros, onde os custos de cilindros se amortizam eficientemente e a variação de cor deve permanecer dentro de ±1 ΔE.

A inovação contínua mantém a flexografia competitiva. A linha M6 da Bobst registra automaticamente as chapas e reduz o desperdício de configuração em 40%, estreitando os diferenciais de desperdício em relação ao digital. Enquanto isso, o mercado de filmes impressos para tecnologias de serigrafia e tampografia permanece de nicho, com foco em trilhas condutoras e selos invioláveis especializados. Em todas as plataformas de impressão, os conversores estão avaliando o desembolso de capital em relação à flexibilidade de tiragem, uma troca que molda as futuras aquisições de equipamentos em toda a indústria de filmes impressos.

Por Tipo de Tinta de Impressão: Formulações Curáveis por UV Capturam o Prêmio de Baixa Migração

As tintas à base de solvente dominaram em 2025 com uma participação de 40,08%, devido à sua compatibilidade com linhas legadas, mas os sistemas UV/EB devem eclipsar o crescimento do mercado de filmes impressos, avançando 4,01% ao ano. O produto de cura dupla por LED da Flint Group cura substratos de PLA a 150 m/min enquanto reduz o consumo de energia em 70%. As formulações em conformidade com os padrões suíços da Toyo Ink mantêm os fotoiniciadores residuais abaixo de 5 ppb após 6 meses, garantindo contratos de iogurte e confeitaria com vida útil estável. As tintas à base de água estão ganhando terreno em laminados não filmados, e seus perfis de COV <25% também estão ganhando força à medida que as regras de qualidade do ar se tornam mais rígidas.

As químicas de resinas de base biológica continuam a surgir. O aglutinante de poliuretano 90% renovável da Covestro iguala a adesão dos análogos fósseis a uma tensão superficial de 42 dyn/cm. As tintas de feixe de elétrons permanecem de nicho, mas são críticas para embalagens de salgadinhos com folha que exigem eliminação total de fotoiniciadores. Mesmo assim, os sistemas à base de solvente com preços de USD 4,50-6,00/kg permanecem arraigados em filmes agrícolas e industriais, onde os limites de migração são menos rigorosos e o mercado de filmes impressos é impulsionado pelo baixo custo.

Por Indústria do Usuário Final: A Serialização Farmacêutica Impulsiona Crescimento Acima do Mercado

Alimentos e Bebidas representaram a maior participação de mercado de 44,75%, pois os filmes impressos se destacam como uma escolha econômica, funcional e de marketing para a embalagem de produtos alimentícios. Os mandatos de saúde sob a Diretiva de Medicamentos Falsificados da UE e o DSCSA dos EUA elevam os requisitos de código de alta resolução, impulsionando os produtos farmacêuticos a um CAGR de 4,22%. Os sistemas de visão agora inspecionam 400 caixas por minuto, rejeitando embalagens com contraste abaixo de 1,5. Os filmes de delaminação invioláveis da Avery Dennison dissuadem falsificadores que visam um mercado negro de USD 200 bilhões.

Em contraste, alimentos e bebidas retêm o volume em massa, exigindo filmes de baixa iniciação de selagem para linhas de formação-enchimento-selagem de alta velocidade e barreiras de umidade que mantêm os produtos de panificação crocantes. Os cosméticos dependem de acabamentos holográficos metalizados para transmitir atributos premium, e as marcas de cuidados domésticos favorecem o polietileno resistente a produtos químicos. Nichos especializados, embalagens para tratamento de sementes e embalagens antiestáticas para eletrônicos, representam participação de dígito único, mas oferecem margens de dois dígitos, afirmando a diversidade do mercado de filmes impressos além dos bens de consumo em massa.

Por Espessura do Filme: Espessuras Ultra-Finas Permitem Redução de Peso

Os filmes padrão de 25-50 µm com 39,54% de participação de mercado equilibram resistência e economia, mas as espessuras abaixo de 25 µm estão crescendo mais rapidamente a um CAGR de 3,85%, à medida que os conversores reduzem 15-20% de resina por unidade. O BOPP de 20 µm da Innovia atende a testes de perfuração de 450 g, traduzindo-se em economias de USD 0,08-0,12/kg para programas de salgadinhos de alto volume. O filme blister de PET de 12 µm da Toray reduz o peso do laminado PVC-PVDC enquanto mantém o oxigênio abaixo de 1 cc/m²/dia, satisfazendo os requisitos de estabilidade ICH Q1A.[3]Informações Legislativas da Califórnia, "SB 343 – Publicidade Ambiental: Símbolo de Reciclagem," leginfo.legislature.ca.gov

As bobinas ultra-finas apresentam desafios de processabilidade; as prensas agora utilizam controle de tensão em tempo real e rolos de resfriamento para reduzir o enrugamento a >300 m/min, permitindo que o mercado de filmes impressos aproveite os benefícios de redução de peso sem sacrificar a produtividade. Os filmes mais pesados permanecem indispensáveis para sacos industriais e embalagens retortáveis que devem suportar esterilização a 121 °C. As embalagens de silagem agrícola na faixa de 50-100 µm precisam de estabilização UV para 2.000 h de exposição ao ar livre, ressaltando a amplitude das demandas mecânicas que os filmes impressos devem satisfazer nos mercados finais.

Análise Geográfica

A Ásia-Pacífico representou 34,17% do mercado de filmes impressos, ancorada pela linha de 81.200 tpa da Cosmo First na Índia e pela expansão de INR 700 crore (USD 84 milhões) da Jindal Poly Films, que juntas reforçam a liderança regional no fornecimento de BOPP e BOPET. A demanda doméstica da China por envelopes de comércio eletrônico cresceu em taxas de dígito médio único, apesar das escassez de resina, enquanto os conversores japoneses se concentraram em aplicações farmacêuticas orientadas para exportação que exigem controles rigorosos de migração.[4]Toray Industries, "Filmes de PET de Alta Barreira com Deposição de Vapor de Óxido de Alumínio," toray.com As nações do Sudeste Asiático capturam investimentos subsequentes em laminados especiais, adicionando profundidade ao mercado de filmes impressos na região.

A América do Norte e a Europa juntas capturaram quase metade do valor global, impulsionadas por preços de venda mais elevados para filmes de baixa migração e em conformidade com a reciclabilidade. A base de receita de USD 24 bilhões da Amcor após a fusão com a Berry Global acentua a consolidação, e o programa de investimento de EUR 1,2 bilhão (USD 1,34 bilhão) da Mondi aumenta a produção de embalagens stand-up de material único. O Regulamento de Embalagens da UE, que entra em vigor em 2026, estimula reformulações em direção a estruturas recicláveis, um imperativo que sustenta o tamanho do mercado de filmes impressos nas economias maduras.

O Oriente Médio deve registrar o CAGR mais rápido de 3,96% até 2031, à medida que a linha BOPP de 135.000 tpa da GulfPack posiciona a Arábia Saudita como uma plataforma de reexportação para a África e o Sul da Ásia. A América do Sul tem alto potencial, mas enfrenta volatilidade cambial que modera os gastos de capital, enquanto a África permanece amplamente dependente de importações, com a África do Sul e o Egito sediando centros regionais que atendem às necessidades básicas de embalagens flexíveis.

Cenário Competitivo

O mercado é moderadamente fragmentado, com grandes players como Amcor, Sealed Air, Mondi, Huhtamaki e Constantia Flexibles detendo uma participação significativa da capacidade global. Isso deixa oportunidades consideráveis para especialistas regionais estabelecerem sua presença e competirem de forma eficaz. A aquisição de USD 8,4 bilhões da Berry Global pela Amcor levou a algumas desinvestimentos na Europa, necessários para cumprir os requisitos regulatórios. No entanto, esse movimento estratégico fortaleceu as eficiências de escala global da Amcor, permitindo que a empresa otimize suas operações e expanda seu alcance de mercado.[5]Cosmo Films, "Expansão de Capacidade BOPP em Shendra," cosmofilms.com

Grupos verticalmente integrados como a Uflex, com capacidades cativas de resina, tinta e metalização, superam consistentemente os concorrentes em margens, particularmente durante períodos de volatilidade de preços de matérias-primas. Essas empresas se beneficiam de sua capacidade de controlar múltiplos estágios do processo de produção, garantindo eficiência de custos e estabilidade da cadeia de suprimentos. Enquanto isso, os investimentos em tecnologia estão criando uma divisão dentro do mercado. Os players que adotam linhas de impressão híbridas flexo-digitais e tecnologias de cura LED-UV estão ganhando vantagem competitiva ao atender à demanda por unidades de manutenção de estoque (SKUs) de curta tiragem e alta margem. Em contraste, as gráficas centradas em gravura estão enfrentando crescentes pressões de preços à medida que as marcas priorizam agilidade e prazos de entrega mais rápidos.

Os pipelines de inovação em toda a indústria permanecem robustos, com as empresas buscando ativamente avanços para manter seu posicionamento competitivo. Por exemplo, a Toray registrou 14 patentes para tecnologias de PET de alta barreira em 2025, enquanto a Flint Group garantiu 9 patentes para tintas UV sem fotoiniciadores, demonstrando seu compromisso com o desenvolvimento de soluções de ponta. Além disso, a Pragmatic Semiconductor está comercializando chips de silício impressos para selos inteligentes com preços inferiores a USD 0,01, o que poderia revolucionar as soluções de embalagem inteligente com boa relação custo-benefício. A sustentabilidade permanece um diferenciador crítico no mercado. O ciclo de reciclagem enzimática de PLA da CARBIOS, que atende a indicadores-chave de desempenho (KPIs) rigorosos de circularidade, está permitindo que os conversores atraiam marcas conscientes do meio ambiente. À medida que o mercado de filmes impressos se desloca cada vez mais para ciclos de materiais fechados, espera-se que tais inovações desempenhem um papel fundamental na formação do futuro da indústria.

Líderes da Indústria de Filmes Impressos

Sealed Air Corporation

Amcor plc

Huhtamaki Oyj

Mondi plc

Constantia Flexibles Group GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A Innovia Films apresentou o P2G, um filme BOPP reciclável com alta troca de gases para produtos frescos, estendendo a vida útil em 30%.

- Novembro de 2025: A Uflex investiu INR 700 crore (USD 84 milhões) em Dharwad para nova capacidade de BOPP e metalização.

- Setembro de 2025: A Konica Minolta lançou cabeçotes de jato de tinta à base de água de 12 pL operando a 400 MHz, visando instalações de embalagens flexíveis na Europa e na América do Norte.

- Janeiro de 2025: A American Packaging Corporation comissionou duas prensas HP Indigo 200K em seu centro no Wisconsin para atender à demanda por embalagens flexíveis de curta tiragem.

Escopo do Relatório Global do Mercado de Filmes Impressos

O Mercado de Filmes Impressos abrange a indústria global que produz, imprime e distribui filmes flexíveis com gráficos impressos, texto e informações funcionais para aplicações de embalagem, rotulagem, identidade visual e proteção. Esses filmes são amplamente utilizados nos setores de bens de consumo e industriais para melhorar a visibilidade do produto, a comunicação e o apelo nas prateleiras, mantendo o desempenho e a durabilidade do material.

O Relatório do Mercado de Filmes Impressos é Segmentado por Material de Filme (Filmes de Polietileno, Filmes de Polipropileno, Filmes de Poliéster, Filmes de Policloreto de Vinila e Outros Materiais de Filme), Tecnologia de Impressão (Impressão Flexográfica, Impressão por Rotogravura, Impressão por Jato de Tinta Digital e Outras Tecnologias de Impressão), Tipo de Tinta de Impressão (Tintas à Base de Solvente, Tintas à Base de Água, Tintas Curáveis por UV/EB e Outros Tipos de Tinta de Impressão), Indústria do Usuário Final (Alimentos e Bebidas, Cuidados Pessoais e Cosméticos, Produtos Farmacêuticos, Cuidados Domésticos e Limpeza e Outras Indústrias do Usuário Final), Espessura do Filme (Até 25 µm, 25 - 50 µm, 50 - 100 µm e Acima de 100 µm) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Filmes de Polietileno (PE) |

| Filmes de Polipropileno (PP) |

| Filmes de Poliéster (PET) |

| Filmes de Policloreto de Vinila (PVC) |

| Outros Materiais de Filme |

| Impressão Flexográfica |

| Impressão por Rotogravura |

| Impressão por Jato de Tinta Digital |

| Outras Tecnologias de Impressão |

| Tintas à Base de Solvente |

| Tintas à Base de Água |

| Tintas Curáveis por UV/EB |

| Outros Tipos de Tinta de Impressão |

| Alimentos e Bebidas |

| Cuidados Pessoais e Cosméticos |

| Produtos Farmacêuticos |

| Cuidados Domésticos e Limpeza |

| Outras Indústrias do Usuário Final |

| Até 25 µm |

| 25 - 50 µm |

| 50 - 100 µm |

| Acima de 100 µm |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Israel | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Material de Filme | Filmes de Polietileno (PE) | |

| Filmes de Polipropileno (PP) | ||

| Filmes de Poliéster (PET) | ||

| Filmes de Policloreto de Vinila (PVC) | ||

| Outros Materiais de Filme | ||

| Por Tecnologia de Impressão | Impressão Flexográfica | |

| Impressão por Rotogravura | ||

| Impressão por Jato de Tinta Digital | ||

| Outras Tecnologias de Impressão | ||

| Por Tipo de Tinta de Impressão | Tintas à Base de Solvente | |

| Tintas à Base de Água | ||

| Tintas Curáveis por UV/EB | ||

| Outros Tipos de Tinta de Impressão | ||

| Por Indústria do Usuário Final | Alimentos e Bebidas | |

| Cuidados Pessoais e Cosméticos | ||

| Produtos Farmacêuticos | ||

| Cuidados Domésticos e Limpeza | ||

| Outras Indústrias do Usuário Final | ||

| Por Espessura do Filme | Até 25 µm | |

| 25 - 50 µm | ||

| 50 - 100 µm | ||

| Acima de 100 µm | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de filmes impressos e para onde ele está caminhando até 2031?

O tamanho do mercado de filmes impressos está em USD 7,47 bilhões em 2026 e deve atingir USD 8,91 bilhões até 2031, refletindo um CAGR de 3,59%, de acordo com a Mordor Intelligence.

Qual material de filme está se expandindo mais rapidamente nas embalagens impressas?

Os filmes de poliéster têm previsão de registrar um CAGR de 3,61% até 2031, com base no desempenho superior de barreira ao oxigênio, especialmente para produtos farmacêuticos e alimentos premium.

Com que rapidez a impressão digital está ganhando participação sobre a flexografia?

A impressão por jato de tinta digital deve crescer 3,75% ao ano durante 2026-2031, à medida que os conversores favorecem a agilidade de curta tiragem e a capacidade de dados variáveis.

Por que o Oriente Médio é considerado um mercado regional de alto crescimento?

Expansões de capacidade como a linha BOPP de 135.000 tpa da GulfPack na Arábia Saudita permitem reexportações para a África e o Sul da Ásia, impulsionando um CAGR regional de 3,96% até 2031.

Qual indústria do usuário final provavelmente superará o crescimento geral do mercado?

Os produtos farmacêuticos devem crescer a um CAGR de 4,22%, pois os mandatos globais de serialização exigem códigos impressos de alta resolução e filmes invioláveis.

Quais fatores mais ameaçam as margens dos conversores de filmes impressos no curto prazo?

A volatilidade dos preços de resinas e pigmentos, juntamente com o aumento das taxas ambientais para filmes não recicláveis, comprime as margens operacionais, a menos que os conversores detenham capacidade cativa de matérias-primas.

Página atualizada pela última vez em: