スクリーン印刷市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

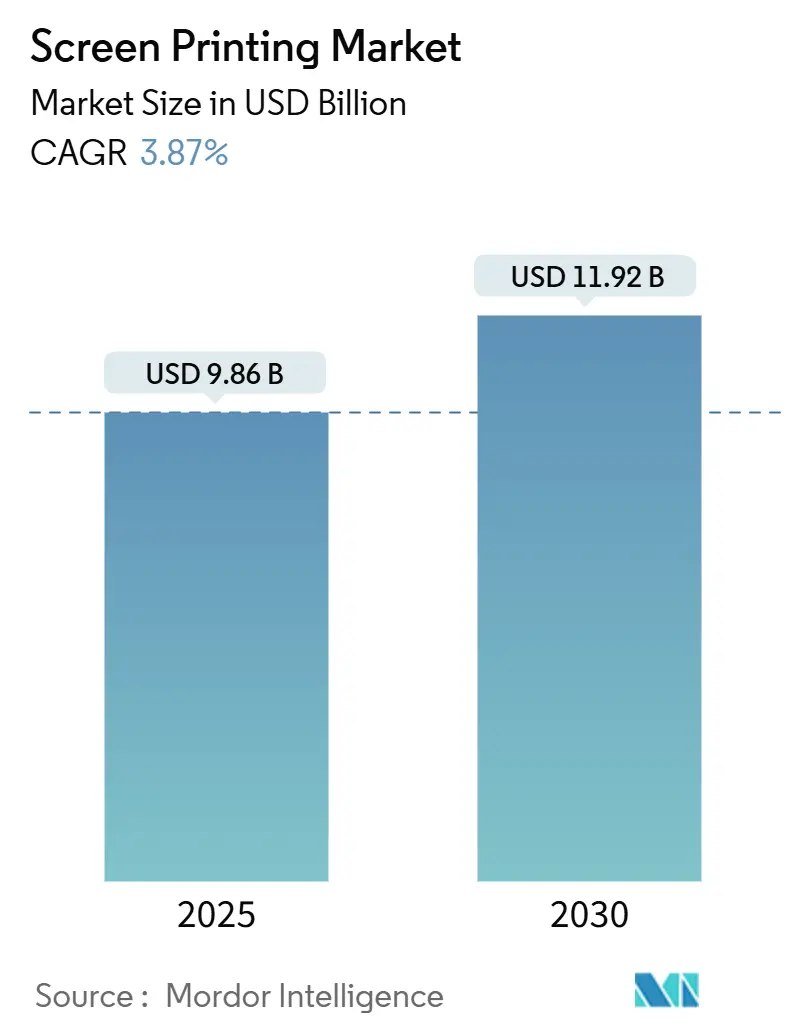

| 市場規模 (2025) | 9.86 十億米ドル |

| 市場規模 (2030) | 11.92 十億米ドル |

| 成長率 (2025 - 2030) | 3.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスクリーン印刷市場分析

スクリーン印刷市場規模は2025年に98億6,000万米ドルに達し、CAGR 3.87%で2030年までに119億2,000万米ドルに拡大する見通しであり、テキスタイル、包装、機能性エレクトロニクス用途にわたる安定した需要を反映しています。従来の衣料品装飾は、プリンテッドエレクトロニクス向けの導電性トレース形成に市場シェアを譲りつつあり、スクリーン技術はインクジェットと比較して優れた膜厚、密着性、材料の自由度を提供しています。アジア太平洋地域は、中国のテキスタイル輸出の増加とインドのエレクトロニクス組立の拡大(インセンティブ制度の後押しによる)を背景に成長を牽引しており、北米のコンバーターは厚くて耐久性のあるインクを必要とするEコマース向けラベルに向けて複数年にわたる設備投資を行っています。欧州では、REACHおよびエコデザイン指令のもとで揮発性有機化合物(VOC)規制が強化され、水性化学品への移行が加速し、クローズドループ洗浄システムへの設備投資が増加しています。同時に、プライベートエクイティグループがスクリーン印刷市場の予測可能なキャッシュフローに着目し、プリプレス、印刷、フルフィルメントサービスを統合する買収を促進しています。

主要レポートのポイント

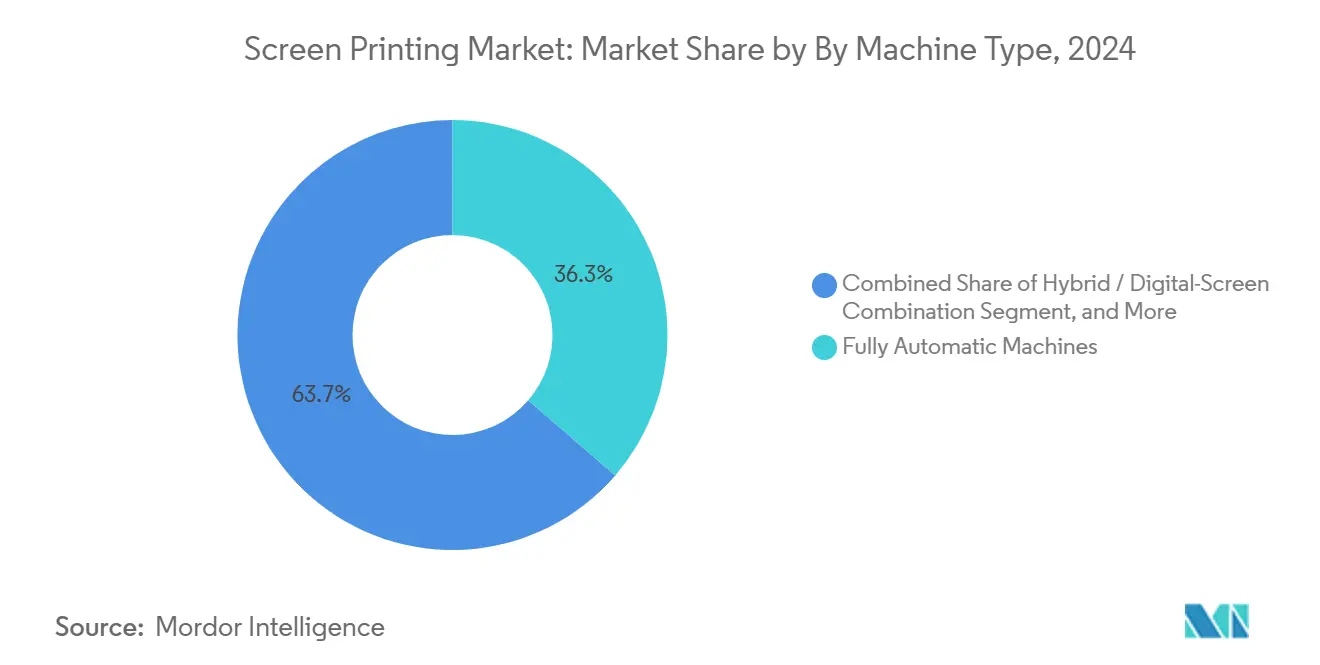

- 機械タイプ別では、全自動プレスが2024年の売上高シェアの36.33%を占めてトップとなり、ハイブリッドデジタル・スクリーン複合システムは2030年までにCAGR 5.10%で拡大する見込みです。

- 基材別では、テキスタイルが2024年売上高の48.16%を占め、導電性フィルムは2030年までにCAGR 5.60%で成長する見通しです。

- インク化学品別では、プラスチゾルが2024年に39.61%のシェアを記録し、導電性配合品は2030年までにCAGR 6.30%を達成する見込みです。

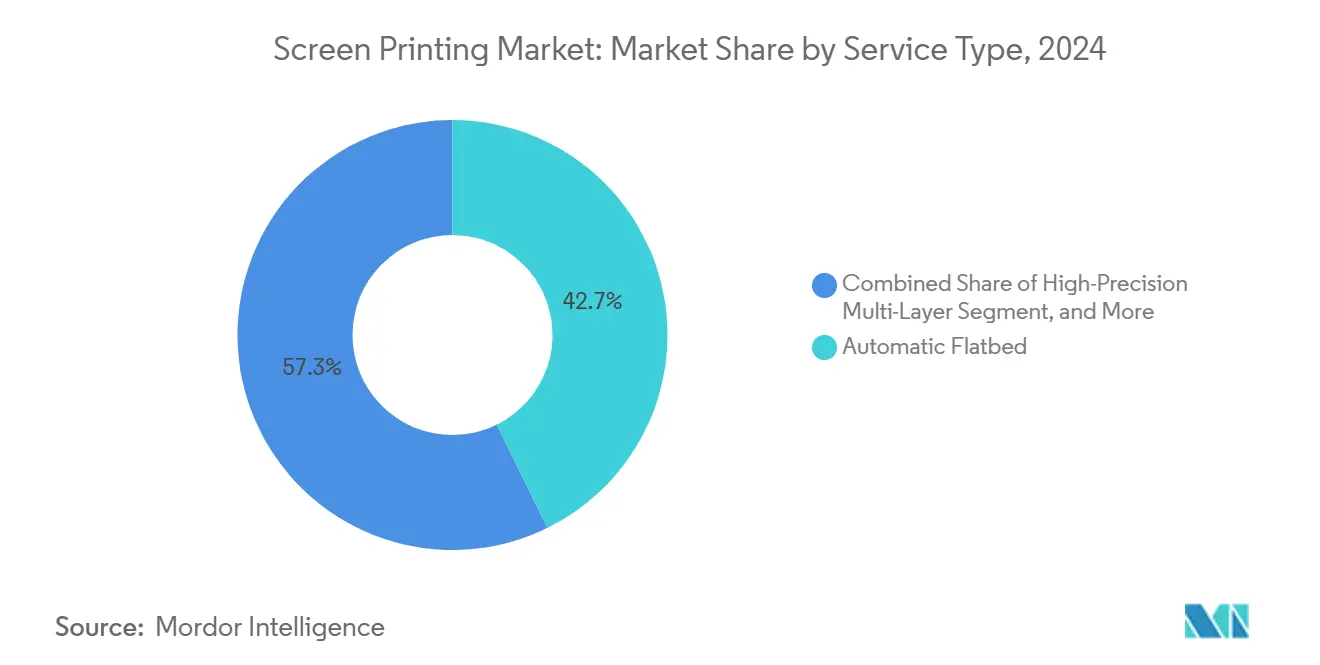

- サービスタイプ別では、自動フラットベッド印刷が2024年売上高の42.71%を占め、高精度多層サービスは予測期間中にCAGR 5.40%で拡大する見通しです。

- エンドユーザー別では、アパレル・ファッションが2024年売上高の40.07%を占めましたが、エレクトロニクス用途は2030年までにCAGR 6.00%で拡大する見込みです。

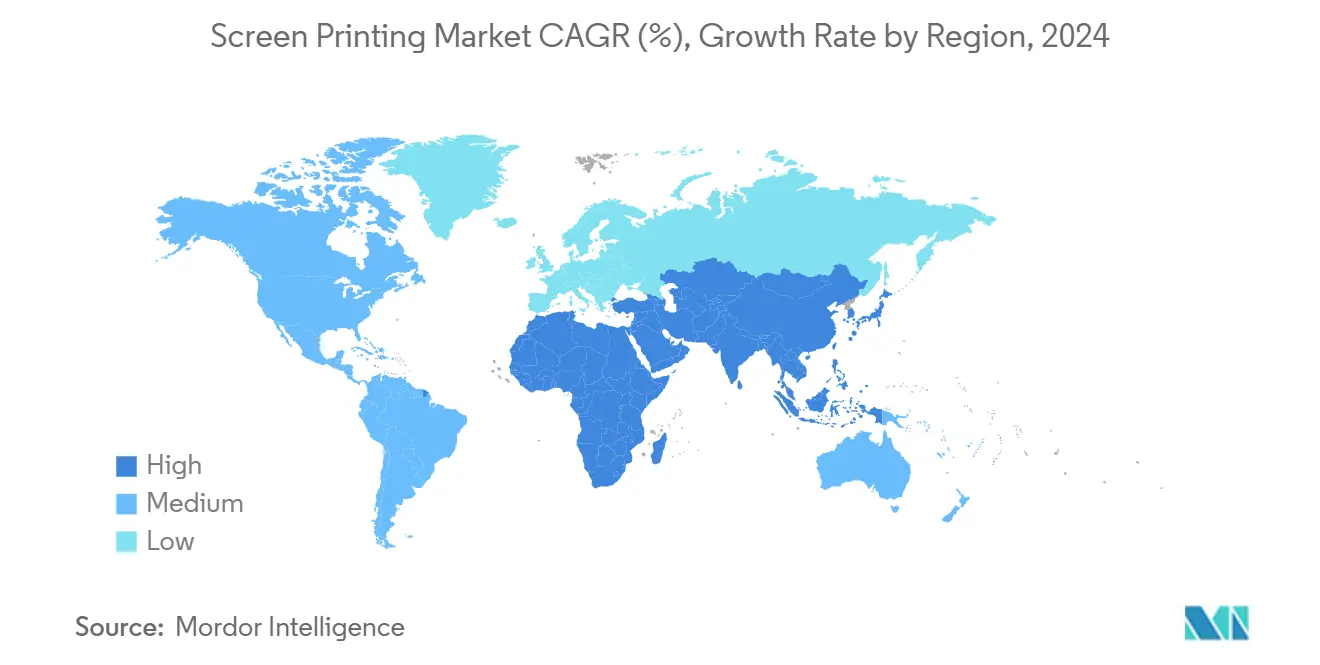

- 地域別では、アジア太平洋地域が2024年売上高の34.55%を占め、CAGR 4.80%で最も速い地域拡大が見込まれています。

世界のスクリーン印刷市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カスタムアパレルおよびプロモーショングッズへの需要増加 | +0.80% | 北米および欧州に集中するグローバル市場 | 中期(2〜4年) |

| Eコマース物流向け包装・ラベル印刷の拡大 | +0.70% | 北米およびアジア太平洋地域が主導するグローバル市場 | 短期(2年以内) |

| 規制強化のもとでの水性・環境配慮型インクの採用 | +0.60% | 欧州および北米、アジア太平洋地域で新興 | 長期(4年以上) |

| プリンテッドエレクトロニクスおよびIoTデバイス向けスクリーン印刷導電性トレースの台頭 | +0.90% | アジア太平洋地域、北米および欧州 | 長期(4年以上) |

| 自動車内装のスクリーン印刷HMIフィルムおよびセンサーへのシフト | +0.50% | 欧州およびアジア太平洋地域、一部北米 | 中期(2〜4年) |

| ウェブ・トゥ・プリントプラットフォームによるオンデマンド大量カスタマイゼーションの実現 | +0.40% | グローバル市場、北米および西欧での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プリンテッドエレクトロニクスおよびIoTデバイス向けスクリーン印刷導電性トレースの台頭

スクリーン印刷は5µmから25µmの金属層を堆積させ、バッテリー監視、LiDARヒーター、インモールドスイッチに使用されるフレキシブル回路に不可欠な低シート抵抗を実現します。自動車サプライヤーは、ポリイミドおよびPET上の銀または銅ペーストを指定しており、このプロセスが耐熱性フィルムへの密着性とスループットを両立させるためです。アジア太平洋地域の研究機関はIEC 62899内の試験プロトコルを標準化しており、調達チームが量産契約を締結する際の信頼性を高めています。[1]出典:国際電気標準会議、「プリンテッドエレクトロニクスに関するIEC 62899シリーズ」、iec.ch スマートフォン、ウェアラブル、スマートタグが普及するにつれ、域内ファブはロータリー張力制御とミクロンレベルの見当合わせを組み合わせたロータリーラインを拡張しています。この技術はテキスタイル統合センサーにも対応し、リジッド基板と完全印刷フレキシブルハイブリッドを橋渡しします。

規制強化のもとでの水性・環境配慮型インクの採用

REACHのフタル酸塩規制とEUエコデザイン規則が欧州におけるプラスチゾルの段階的廃止を加速させており、コンバーターはクローズドループ洗浄ベイおよび回収ユニットを導入しています。ドイツ連邦環境庁は、2024年に新規テキスタイルラインの40%以上で水性システムが採用されており、4年前の28%から増加したと報告しています。[2]ドイツ連邦環境庁、「テキスタイルスクリーン印刷における水性インク採用状況2024年」、umweltbundesamt.de フランスのAGEC法に準拠するブランドは、再生紙板に剥離なく密着する水性バリアコーティングを好んでいます。北米の印刷業者も、小売業者のスコアカードや自治体のVOC規制を満たすためにこの移行を反映しており、乾燥炉を不要にしながら硬化エネルギーを大幅に削減するUV-LEDラインを採用しています。メッシュサプライヤーは現在、低粘度インク向けに最適化されたシリコーン撥水コーティングを施しており、プレスのダウンタイムをさらに短縮しています。

Eコマース物流向け包装・ラベル印刷の拡大

小包量の増加により、流通センター全体での摩耗や温度変化に耐えられる耐久性のある可変データラベルが求められています。北米のフレキシブル包装セクターは2024年に386億米ドルと評価され、年率3.9%で成長しており、スクリーン印刷業者は金属化スナックフィルムや改ざん防止シールを手がけています。[3]フレキシブル包装協会、「北米フレキシブル包装市場2024年」、flexpack.org 段ボールシートを扱うフラットベッドプレスは、1時間あたり3,000インプレッションでマイクロテキストおよびQRコードを見当合わせするビジョンカメラを統合しています。製薬ブランドは多層パスを活用してUV反応性顔料とホログラフィックフォイルを埋め込み、シリアライゼーションコンプライアンスを実現しています。欧州の2025年包装・包装廃棄物規則は、ポリエチレンリサイクルストリームを汚染しない水性接着剤へのコンバーターの移行を促しています。[4]欧州委員会、「包装・包装廃棄物規則2025年」、ec.europa.eu

カスタムアパレルおよびプロモーショングッズへの需要増加

ウェブ・トゥ・プリントプラットフォームは、時間的制約のある注文を自動カルーセルを備えた地域のスクリーン印刷ショップに振り分け、50枚以上のロットでコスト効率を維持しています。スクリーン技術は、不透明な白色やパフ・反射層などの特殊効果により、濃色衣料品において依然としてリードしています。中国は2024年に1,090億4,000万米ドルのテキスタイルを輸出し、前年比5.04%増となり、スクリーン印刷のアクティブウェアやワークウェアを重視する西側ディストリビューターに供給しています。欧州の拡大生産者責任規則は、50回以上の工業洗濯に耐えるグラフィックスを重視しており、堅牢なプラスチゾルおよびシリコーン配合品への需要を強化しています。北米の大学スポーツライセンスも同様に、多色・多層カルーセル設備の需要を持続させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル、DTG、DTF印刷技術によるカニバリゼーション | -0.60% | 北米および西欧で最も顕著なグローバル市場 | 短期(2年以内) |

| 特殊メッシュ、乳剤、プラスチゾル原材料の価格変動 | -0.40% | アジア太平洋地域および北米で顕著な影響を持つグローバル市場 | 短期(2年以内) |

| 多層・高精度スクリーン印刷における熟練労働者不足 | -0.30% | 北米および欧州、アジア太平洋地域で新興 | 中期(2〜4年) |

| 中小企業向け自動カルーセルおよびロータリープレスの資本集約性 | -0.30% | 新興市場の中小企業に特に顕著なグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタル、DTG、DTF印刷技術によるカニバリゼーション

ダイレクト・トゥ・ガーメントおよびダイレクト・トゥ・フィルムシステムはセットアップを不要にし、無制限の色数を可能にすることで、100枚未満のマイクロブランドロットをカルーセルプレスから引き離しています。設備メーカーは現在、インクジェットヘッドをロータリーステーションと組み合わせ、可変データをデジタルで印刷しながらベースコートや触感ニスをアナログで維持できるようにしています。ラベルコンバーターは、調達チームが印刷コストとターンアラウンドスピードの間でリスクをヘッジするにつれ、ハイブリッドフットプリントを特徴とする見積もりが増加していると報告しています。非対称性は依然として存在します。デジタルはデザインの複雑さで優位に立ち、スクリーンは不透明性、耐久性、損益分岐点以上のロットでの単位経済性で優れています。その結果、トレーニングプログラムはオペレーターがデジタルとスクリーンのジョブを交互にキューイングできるクロススキルを重視しています。

特殊メッシュ、乳剤、プラスチゾル原材料の価格変動

ポリ塩化ビニル樹脂は、原油価格の変動と塩素アルカリ設備の停止がサプライチェーン全体に波及した結果、2024年を通じて1トンあたり5,700〜5,850人民元で推移しました。ポリエステルモノフィラメントメッシュのリードタイムは、サプライヤーの統合後に12週間に延長し、契約印刷業者を価格固定契約に対して脆弱な状態に置いています。ナフサに連動する乳剤ポリマーは2024年を通じて15%上昇し、ヘッジ手段を持たない中小規模ショップのマージンを圧迫しています。一部のコンバーターは、メッシュカウントを標準化して購買を集約することで対応し、他はエネルギー指数に連動したコストエスカレーター条項を交渉しています。原材料の変動が回収期間の前提を不明確にする場合、自動化への設備投資予算が遅延します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:ハイブリッドシステムがアナログとデジタルのワークフローを橋渡し

全自動ユニットは2024年売上高の36.33%を生み出し、アパレル装飾業者がスループット、多色見当合わせ、インライン硬化を優先していることを反映しています。ハイブリッドデジタル・スクリーンプレスは設置台数こそ少ないものの、コンバーターが盛り上げニス、メタリック、不透明白色を依然として求める中長期ロットを守るため、セグメント最高のCAGR 5.10%を記録する見込みです。これらのプラットフォームは、ロータリーまたはカルーセルステーションの前にピエゾ電気ヘッドを配置し、プレスを停止することなくバージョン管理されたグラフィックスを実現します。

手動テーブルは、労働コストが自動化の償却コストを下回る職人スタジオや新興経済圏で存続しています。ロータリーシリンダーシステムは、毎分100メートルを超える速度でのシームレス壁紙や連続テキスタイル生地に不可欠であり、フラットベッドはエレクトロニクスや家電オーバーレイ向けのリジッドパネルで主流を占めています。SPGPrintsは2025年12月に、幅最大508ミリメートルの導電性フィルム向けに調整されたBasalt RSIロータリーラインで技術の幅を広げました。

基材別:導電性フィルムが従来カテゴリーを上回る成長

テキスタイルは、スポーツアパレル、プロモーション用Tシャツ、ワークウェアを背景に2024年売上高の48.16%を供給しました。しかし、ポリイミドおよびPET上の導電性フィルムは、自動車内装がタッチセンサー層やバッテリーヒーターを採用するにつれ、最高のCAGR 5.60%を記録する見通しです。ボトルや成形部品を含むプラスチックは、特に射出成形では再現できない不透明白色やメタリックにおいて、スクリーンの密着性と色濃度に依存しています。

紙・板紙はEコマース向けラベルや段ボールディスプレイを担い、高密度インク盛りがバーコードの可読性と耐摩耗性を保証しています。ガラスは家電、スマートミラー、建築パネルに使用されています。セラミックスと金属は、タイル装飾から工業用銘板まで、高温硬化と耐薬品性が最重要視されるニッチセグメントを占めています。

インクタイプ別:導電性化学品がイノベーションをリード

プラスチゾルは伸縮性、不透明性、扱いやすいせん断プロファイルにより2024年売上高の39.61%を維持しました。導電性ペーストは量こそ少ないものの、自動車およびIoTプロジェクトの拡大に伴いCAGR 6.30%が予測されています。水性インクは、ドイツの炭素価格制度に後押しされ、VOC規制を満たすためにテキスタイルおよび板紙包装でシェアを拡大しています。UV-LEDシステムは市場調査の推計範囲外ではあるものの、即時硬化とエネルギーコスト削減によりラベル印刷業者を引き付けています。

溶剤系配合品は屋外グラフィックスに残存していますが、カリフォルニア州およびEU全域の大気質規制がその適用範囲を狭めています。新興の銀フレーク混合物はRFIDアンテナに適した50mΩ/□未満の抵抗値を達成しており、進行中の研究開発は酸化安定性を改善した銅および炭素配合品を目標としています。

サービスタイプ別:高精度多層印刷が高付加価値ニッチを獲得

自動フラットベッドラインは、高い見当精度でリジッド基材のスループットを必要とする包装コンバーターに対応することで、2024年の売上高シェアの42.71%を占めました。高精度多層サービスは、製薬シリアライゼーションおよびフレキシブル回路の付加価値(50µm未満の公差で6層以上を積層)に牽引され、カテゴリーを上回るCAGR 5.40%を記録する見込みです。ロータリーラインはエンドレスウェブのテキスタイル生地、壁紙、フレキシブル包装を支配し、シリンダープレスはセラミックデカールや特大サイネージに対応しています。

手動作業は、量より工芸的美学を重視するオーダーメイドロットに存続しています。設備ベンダーはマスキング工程を削減し、化学廃棄物を縮小し、解像度を5,080dpiに向上させるレーザー・トゥ・スクリーンイメージャーを展開しており、スクリーン印刷をフォトリソグラフィー品質に近づけています。

エンドユーザー産業別:エレクトロニクスセグメントが機能性印刷への転換を牽引

アパレル・ファッションは2024年収益の40.07%を占めましたが、車両OEMからセンサースタートアップに至るエレクトロニクスクライアントは、フレキシブル回路と静電容量フィルムが実験室から生産ラインへ移行するにつれ、2030年までに最速のCAGR 6.00%を記録する見込みです。包装・ラベルはEコマース量を取り込み、スクリーンのインク盛りとデジタル可変データを組み合わせています。広告・大判サイネージはUV耐久性のために厚いインク層に依存しています。

自動車内装はトリムやオーバーレイにスクリーン印刷グラフィックスを統合し、タッチキーやバックライトアイコンを埋め込んでいます。制御パネルから家電前面パネルに至る産業用部品は、耐薬品性・耐摩耗性のためにスクリーンインクを指定しており、堅固な需要ベースラインを維持しています。

地域分析

アジア太平洋地域は2024年の世界売上高の34.55%を生み出し、2030年までにCAGR 4.80%で拡大する見込みです。中国は2024年の輸出額1,090億4,000万米ドルを背景にテキスタイルで支配的地位を占め、メッシュの製造、インクの調合、自動カルーセルの組立を行う国内サプライチェーンが西側同業者比15%超のコスト優位性を提供しています。インドの生産連動インセンティブプログラムはグリーンフィールドのエレクトロニクスファブを生み出し、センサープロトタイプのために地域のスクリーン印刷ショップと契約しており、日本のプレスメーカーは毎分60メートルのラベル出力が可能なプリンテッドエレクトロニクスラインへの転換を進めています。ベトナムとバングラデシュは、ブランドが中国プラスワン調達を追求するにつれてアパレル装飾を拡大していますが、インフラの格差が自動化の深度を制限しています。

欧州のスクリーン印刷市場は環境規制のもとで二極化しています。テキスタイルおよび包装業者は、REACH違反ペナルティとEU排出権取引制度の拡大に伴い予想される1トンあたり50〜150ユーロの炭素課税を回避するため、水性またはUV-LEDラインへの移行を進めています。自動車サプライヤーはヒューマンマシンインターフェースフィルム向けに導電層設備を追加しています。イタリアとスペインは高級ファッションやセラミックスをプレミアム価格で提供する職人工房を維持しており、東欧は輸出向けアパレル印刷において労働コストで競争しています。英国はブレグジット後のコンプライアンス乖離に対応しながらも、柔軟なインク切り替えを活用して重複した設備なしにEUクライアントにサービスを提供しています。

北米は投資家が予測可能なマージンを求める中で統合が進んでいます。ブルックフィールドは2024年にQuad Graphicsの22億米ドルの非公開化を完了し、CCL Industriesは同年にCheckpoint Systemsを11億米ドルで買収しました。フレキシブル包装は2024年に386億米ドルに達し、年率3.9%で成長しており、スクリーン印刷業者は金属化フィルムとトラック・アンド・トレースタグを担っています。米国の装飾業者は、インクジェットヘッドとロータリーステーションを組み合わせてパーソナライゼーションと触感ニスを融合するハイブリッドプレスを採用しており、カナダとメキシコはニッチな産業用・自動車用部品を狙っています。中東の需要は包装と屋外広告に集中しており、南アフリカ、ナイジェリア、エジプトは特殊インクへのアクセスが限られているものの、アフリカの主要テキスタイル印刷ハブを形成しています。

競合環境

スクリーン印刷市場は中程度の集中度を示しており、上位10社が世界売上高の相当なシェアを占め、地域プレーヤーが地域の基材や付加価値サービスに特化する余地を残しています。プライベートエクイティの活動は、資産運用会社が安定的なキャッシュフローを追求する中で2024年に加速しました。ブルックフィールドがQuad Graphicsを買収し、CCL IndustriesはCheckpoint Systemsをラベル事業に統合しました。

設備メーカーは自動化とハイブリッド機能で差別化を図っています。SPGPrintsのBasalt RSIロータリーラインは、フォトリソグラフィーから転換するエレクトロニクス組立業者を対象に、導電性フィルム向けに幅最大508mmを提供しています。M&Rとシャールのパートナーシップは、厚膜白色を犠牲にせずに可変データを必要とする包装コンバーター向けに、ロータリーステーションにピエゾ電気ヘッドを統合しています。Dai Nippon PrintingによるHK Holdingの買収は自動車トリムポートフォリオを深化させ、コングロマリットがスクリーン印刷部品をより広範な表面処理戦略に組み込む方法を示しています。

イノベーションのホワイトスペースは、オンデマンド大量カスタマイゼーションと導電性トレースセンサータグに集中しています。アナログニスの前にデジタル層をキューイングするハイブリッド機械は、完全デジタルワークフローに脅かされる中長期ロットのマージンを守ります。大手コンバーターは露光時間を短縮し有害化学物質を排除するレーザー・トゥ・スクリーンラインに投資する一方、小規模ショップは原材料の変動の中で設備投資を先送りしています。IEC 62899の採用は自動車・医療バイヤーからの大口発注を解放し、ISO 9001手順と文書化されたプロセス管理を誇る工場に競争優位をもたらしています。

スクリーン印刷業界リーダー

Toppan Inc.

Dai Nippon Printing Co., Ltd.

CCL Industries Inc.

Quad/Graphics, Inc.

RR Donnelley and Sons Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:M&R CompaniesはXaarと提携し、M&Rロータリープラットフォームにピエゾ電気インクジェットヘッドを組み込み、包装コンバーター向けのハイブリッドワークフローを実現しました。

- 2025年2月:Dai Nippon PrintingはHK Holdingを買収し、Hikari Metal Industryを傘下に収め、自動車トリム向けの金属化・テクスチャードスクリーン印刷機能を追加しました。

- 2024年1月:Dai Nippon Printingは三原工場で2,500mm塗工ラインの稼働を開始し、ディスプレイおよび自動車HMI需要に対応するため光学フィルム設備を15%拡張しました。

- 2024年12月:SPGPrintsは幅最大508mmのプリンテッドエレクトロニクス向けBasalt RSIロータリーシステムをリリースし、フレキシブル回路の量産拡大を目指しました。

世界のスクリーン印刷市場レポートの調査範囲

スクリーン印刷市場レポートは、機械タイプ(手動、半自動、全自動、ロータリー、フラットベッド、シリンダー、ハイブリッド・デジタルスクリーン複合)、基材(テキスタイル、プラスチック、ガラス、紙・板紙、導電性フィルム、その他基材)、サービスタイプ(手動、自動フラットベッド、ロータリー、シリンダー、高精度多層)、インクタイプ(プラスチゾル、水性、UV硬化型、溶剤系、導電性)、エンドユーザー産業(アパレル・ファッション、包装・ラベル、広告・サイネージ、エレクトロニクス・プリンテッドエレクトロニクス、自動車・輸送、産業用部品、その他エンドユーザー産業)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 手動スクリーン印刷機 |

| 半自動スクリーン印刷機 |

| 全自動スクリーン印刷機 |

| ロータリースクリーン印刷機 |

| フラットベッドスクリーン印刷機 |

| シリンダースクリーン印刷機 |

| ハイブリッド・デジタルスクリーン複合機 |

| テキスタイル |

| プラスチック |

| ガラス |

| 紙・板紙 |

| 導電性フィルム |

| その他基材 |

| 手動スクリーン印刷 |

| 自動フラットベッドスクリーン印刷 |

| ロータリースクリーン印刷 |

| シリンダースクリーン印刷 |

| 高精度多層スクリーン印刷 |

| プラスチゾルインク |

| 水性インク |

| UV硬化型インク |

| 溶剤系インク |

| 導電性インク |

| アパレル・ファッション |

| 包装・ラベル |

| 広告・サイネージ |

| エレクトロニクス・プリンテッドエレクトロニクス |

| 自動車・輸送 |

| 産業用部品 |

| その他エンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他アジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| イスラエル | |

| カタール | |

| クウェート | |

| その他中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| ケニア | |

| モロッコ | |

| その他アフリカ |

| 機械タイプ別 | 手動スクリーン印刷機 | |

| 半自動スクリーン印刷機 | ||

| 全自動スクリーン印刷機 | ||

| ロータリースクリーン印刷機 | ||

| フラットベッドスクリーン印刷機 | ||

| シリンダースクリーン印刷機 | ||

| ハイブリッド・デジタルスクリーン複合機 | ||

| 基材別 | テキスタイル | |

| プラスチック | ||

| ガラス | ||

| 紙・板紙 | ||

| 導電性フィルム | ||

| その他基材 | ||

| サービスタイプ別 | 手動スクリーン印刷 | |

| 自動フラットベッドスクリーン印刷 | ||

| ロータリースクリーン印刷 | ||

| シリンダースクリーン印刷 | ||

| 高精度多層スクリーン印刷 | ||

| インクタイプ別 | プラスチゾルインク | |

| 水性インク | ||

| UV硬化型インク | ||

| 溶剤系インク | ||

| 導電性インク | ||

| エンドユーザー産業別 | アパレル・ファッション | |

| 包装・ラベル | ||

| 広告・サイネージ | ||

| エレクトロニクス・プリンテッドエレクトロニクス | ||

| 自動車・輸送 | ||

| 産業用部品 | ||

| その他エンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| イスラエル | ||

| カタール | ||

| クウェート | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| ケニア | ||

| モロッコ | ||

| その他アフリカ | ||

レポートで回答される主要な質問

スクリーン印刷市場の現在の規模は?

スクリーン印刷市場規模は2025年に98億6,000万米ドルとなっています。

世界需要は今後5年間でどのくらいのペースで成長しますか?

売上高はCAGR 3.87%で拡大し、2030年までに119億2,000万米ドルに達する見込みです。

最も急速に拡大している地域はどこですか?

アジア太平洋地域が予測CAGR 4.80%でトップとなっており、中国のテキスタイルとインドのエレクトロニクスプログラムが牽引しています。

テキスタイル以外で最も大きな成長余地を持つセグメントはどれですか?

自動車およびIoTデバイス向けの導電性フィルム用途が、基材の中で最高のCAGR 5.60%を記録する見込みです。

規制はインクの選択にどのような影響を与えていますか?

REACHおよび類似規制のもとでのVOC規制強化が、欧州および北米の印刷業者を水性およびUV-LED化学品へと向かわせています。

ハイブリッドプレスは投資に値しますか?

中長期ロットにおいて、ハイブリッドデジタル・スクリーン機械は可変データとスクリーン印刷に固有の不透明性・触感効果を組み合わせることでマージンを守ります。

最終更新日: