プレバイオティクス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

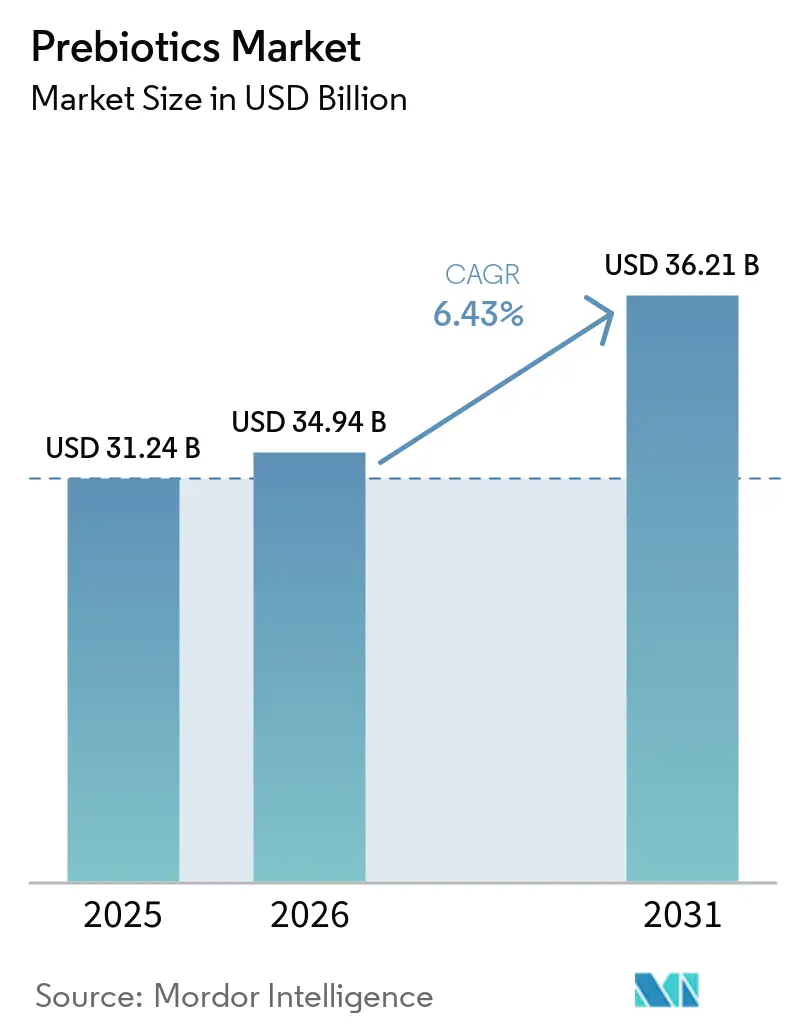

| 市場規模 (2026) | 34.94 十億米ドル |

| 市場規模 (2031) | 36.21 十億米ドル |

| 成長率 (2026 - 2031) | 6.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

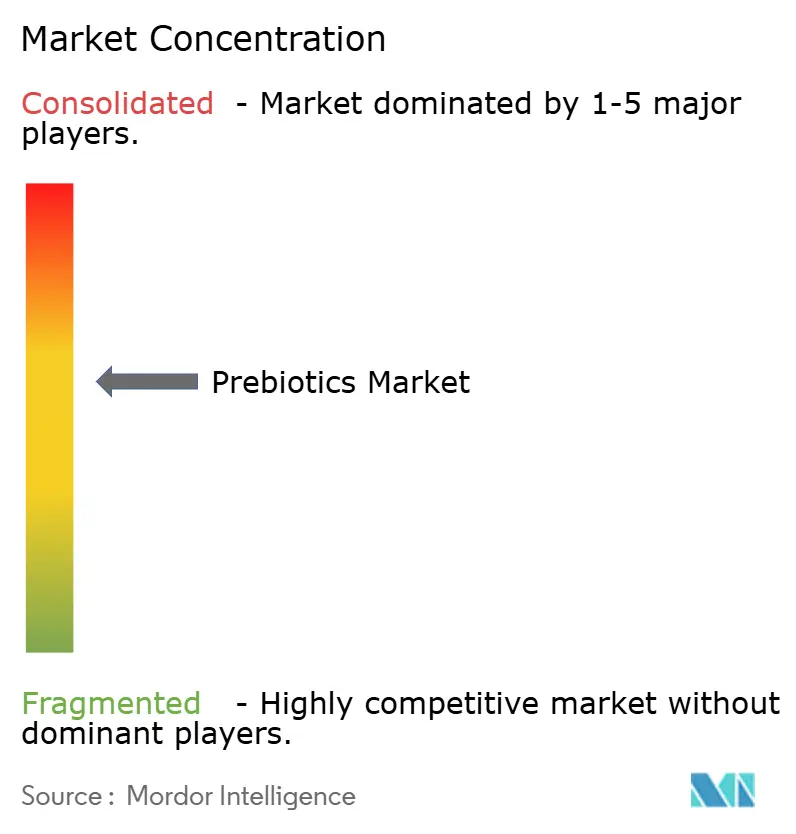

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプレバイオティクス市場分析

プレバイオティクス市場規模は、2025年の312億4,000万米ドル、2026年の349億4,000万米ドルから、2031年までに362億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.43%を記録すると予測されています。プレバイオティクス市場は、消化器系の健康、予防的ウェルネス、そして時折のサプリメント使用ではなく通常の食習慣に溶け込む日常的な栄養フォーマットに対する消費者の関心の高まりによって支えられています。大手食品・飲料企業もプレバイオティクス市場をより目立つ小売カテゴリーへと移行させており、特にプレバイオティクスソーダの発売や食料品チャネルにおける機能性製品のより広範なポジショニングを通じてその動きが顕著です。成分需要も、イヌリンやオリゴ糖などの食物繊維が同一処方においてテクスチャーと腸内健康の両方の訴求を支援できることから、砂糖削減とクリーンラベルの処方改良によって恩恵を受けています。プレバイオティクス市場はまた、成分企業や栄養関連プレイヤーが飲料、乳幼児栄養、乳製品、スナック、サプリメントにわたるより広範な用途に向けてポジションを確立するにつれ、上流への投資も増加しています。競争活動は集中型ではなく広範にわたっており、大手多国籍企業、専門サプリメントブランド、デジタルファーストの挑戦者がそれぞれ異なる成長経路を追求しています。

主要レポートのポイント

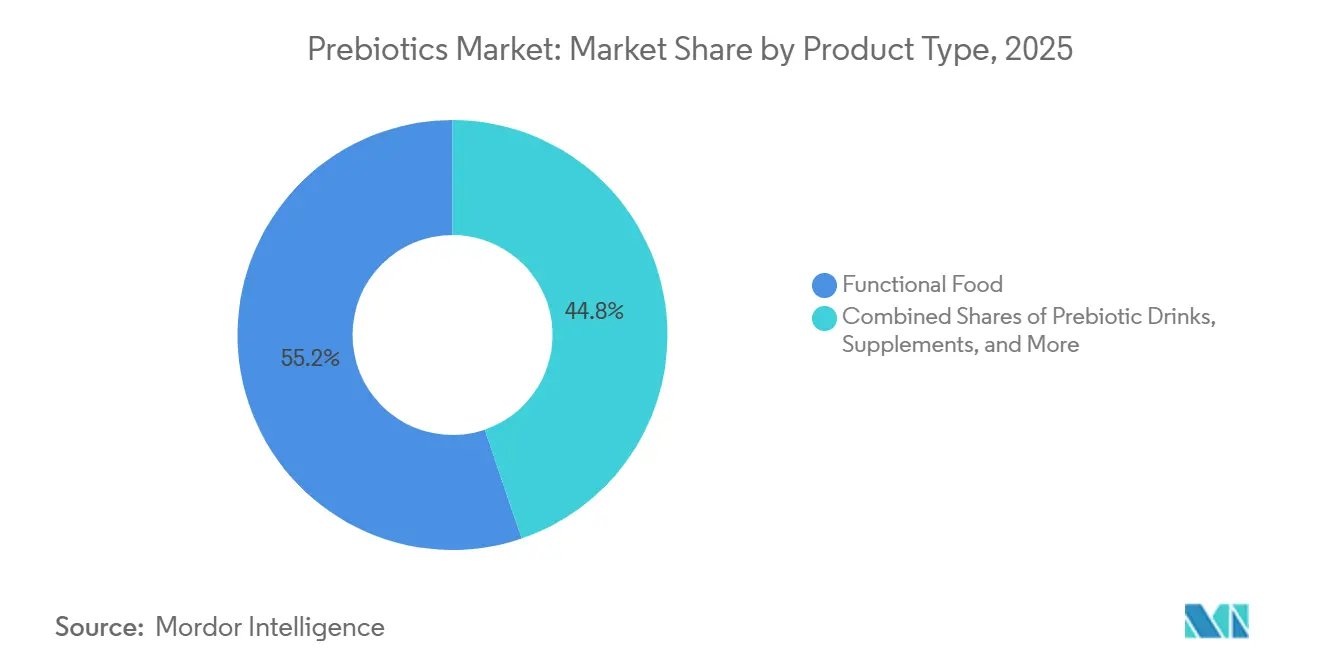

- タイプ別では、プレバイオティクス食品が2025年に市場の55.21%を占め、プレバイオティクス飲料は2031年にかけてCAGR 7.54%で成長すると予測されています。

- 成分別では、イヌリンが2025年に市場の33.46%を占め、GOSは2031年にかけてCAGR 7.67%で拡大すると予測されています。

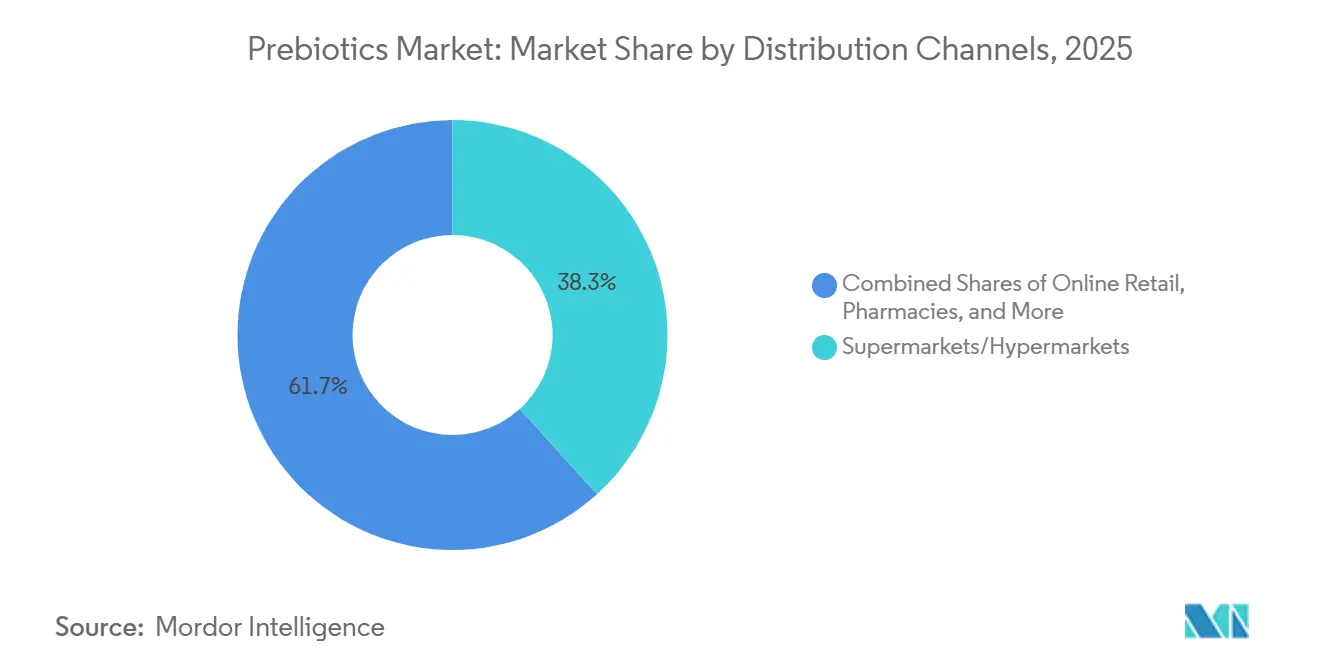

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に市場の38.27%を占め、オンライン小売は2031年にかけてCAGR 7.78%で成長すると予測されています。

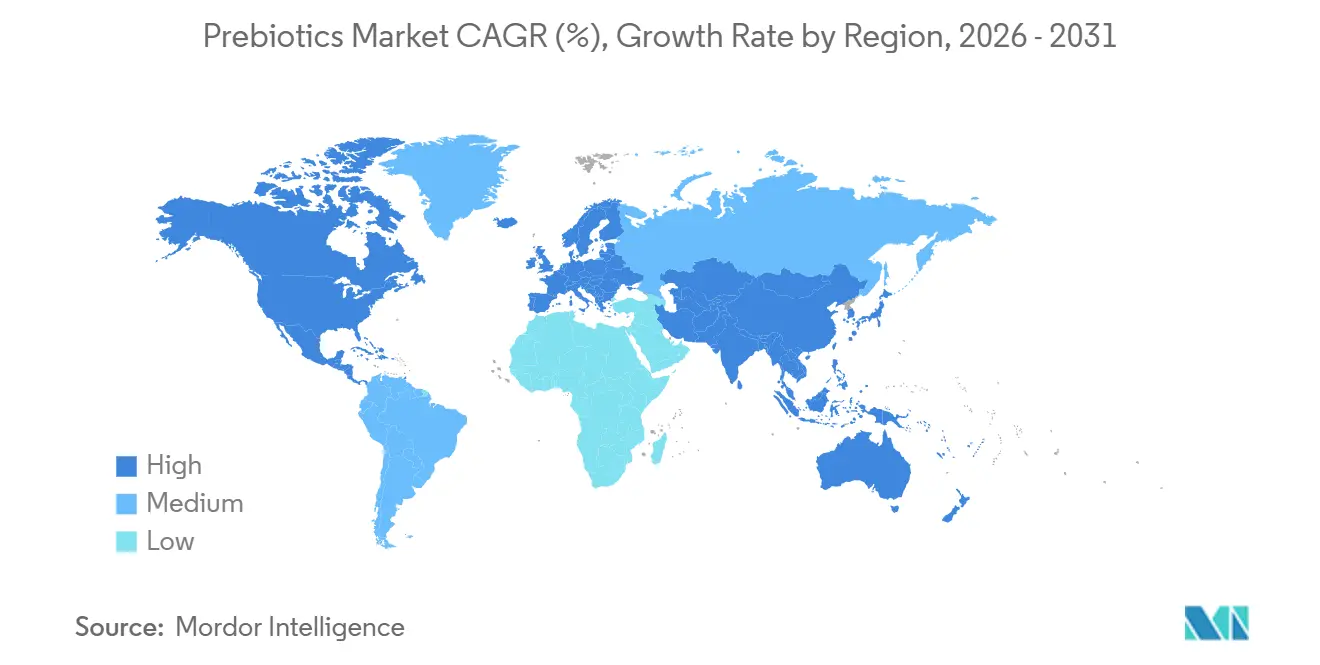

- 地域別では、アジア太平洋が2025年にプレバイオティクス市場シェアの38.31%を占め、北米は2031年にかけてCAGR 8.02%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のプレバイオティクス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 腸内健康と予防的ウェルネスへの需要の高まり | +1.4% | 世界全体 | 短期(2年以内) |

| 機能性食品・飲料の処方改良の拡大 | +1.2% | 世界全体、特に北米・EU | 中期(2〜4年) |

| ブランド消化器系健康製品のプレミアム化 | +0.8% | 北米、西欧、アジア太平洋都市部 | 中期(2〜4年) |

| ダイレクト・トゥ・コンシューマーサプリメント商取引の成長 | +0.7% | 北米、欧州 | 短期(2年以内) |

| クリーンラベルおよび植物由来成分への嗜好 | +0.6% | 北米・EU、アジア太平洋への波及が拡大 | 中期(2〜4年) |

| シンバイオティクスおよびマイクロバイオームターゲット型フォーマットにおける製品革新 | +0.5% | 世界全体、北米・EUで先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

腸内健康と予防的ウェルネスへの需要の高まり

腸内健康はプレバイオティクス市場における消費者の最も強い入口の一つであり続けています。これは、購買者が今や消化バランスを不快感への短期的な対応としてではなく、より広範な日常ウェルネスルーティンの一部として捉えているためです。この変化は、日常の食事や飲料を通じて摂取できる製品を後押しし、プレバイオティクス市場を専門的なサプリメント使用だけでなく、通常の食事・飲料の機会と密接に結びつけています。日本では、長年にわたる特定保健用食品制度が腸内健康に関連した食品表示の普及を助け、腸内健康を対象とした機能性食品の受容を着実に支援してきました[1]出典:消費者庁、「特定保健用食品」、消費者庁、caa.go.jp。日本はまた、2025年にいても食物繊維やオリゴ糖に関連する機能性成分において勢いを示し続けており、確立された予防栄養市場における需要の持続性を裏付けています。その結果、需要基盤は一時的な健康上の懸念に依存するのではなく、マス小売チャネルにおける定期的な消費行動とより整合したものとなっています。

機能性食品・飲料の処方改良の拡大

食品・飲料の処方改良はプレバイオティクス市場にとって最も明確な構造的支援の一つであり、消費者がまったく新しいカテゴリーを採用することなく需要を拡大させます。PepsiCoは2025年にペプシ プレバイオティクスコーラの発売を発表し、2026年に小売展開を拡大することでこのトレンドをさらに推進し、プレバイオティクスのポジショニングを主流のソーダフォーマットへと移行させました。The Coca-Cola Companyも2025年2月にSimply Popでこのカテゴリーに参入し、大手飲料企業が広く流通する消費者製品においてプレバイオティクスの訴求に余地を見出していることを示しました。この種の大規模な処方改良イベントはいずれも上流の成分需要を増加させます。これは、かつて主にサプリメント向けに販売されていた食物繊維が、はるかに大きな包装食品・飲料の量を通じて流通し始めるためです。これがプレバイオティクス市場が飲料、乳製品、シリアル、乳幼児栄養などの主流カテゴリーにおける処方改良戦略とますます結びついている理由です。

クリーンラベルおよび植物由来成分への嗜好

クリーンラベルへの期待は、メーカーを認識しやすく、植物由来で、最小限の加工を施した成分ストーリーへと向かわせることで、プレバイオティクス市場を形成しています。Ingredionの2025年レポートによると、米国では消費者の56%が認識できる成分のために割増価格を支払っていました[2]出典:Ingredion Inc.、「クリーンラベル成分:流行語からビネスの推進力へ」、ingredion.com。チコリ根イヌリンと天然由来のFOSは、消費者のラベルへの期待と処方改良製品における食品技術ニーズの両方に適合するため、この変化から恩恵を受けています。Ingredionによる2024年のBenicaros(アップサイクルされたニンジンポマスから開発されたプレバイオティクス食物繊維)の買収は、クリーンラベルのポジショニングが一つの成分プラットフォームにおいて循環型調達と臨床的に裏付けられた効果と組み合わせられることを示しました。この組み合わせは、単純な食物繊維強化だけでは差別化が難しいプレバイオティクス市場の一部において、サプライヤーにより強力なプレミアムの根拠を与えます。また、消費者が成分の親しみやすさ、トレーサビリティ、理解しやすい製品訴求をますます求めている包装食品やサプリメントにおける幅広い使用を支援します。

シンバイオティクスおよびマイクロバイオームターゲット型フォーマットにおける製品革新

シンバイオティクスおよびマイクロバイオームターゲット型製品は、特にプレミアムサプリメントや特殊栄養において、プレバイオティクス市場にさらに臨床的に差別化された層を加えています。これが重要なのは、プレバイオティクス単独の製品が消費者に対して必ずしも顕著な短期的効果をもたらさない一方で、組み合わせフォーマットは成果をより具体的で説明しやすいものにできるためです。2026年には、査読済みのエビデンスがSeed HealthのDS-01シンバイオティクスを抗生物質曝露後のマイクロバイオーム回復の改善と結びつけ、有益な細菌の多様性および酪酸やウロリチンAなどの代謝産物の増加が確認されました。Lallemand Health SolutionsとFrieslandCampina Ingredientsも、Biotis GOS-OPを中心に構築されたシンバイオティクスコンセプトにおいて、より強力な腸内細菌叢活性と短鎖脂肪酸産生を報告し、高付加価値のターゲット型処方に対する商業的支援を追加しました。これらの進展は主流の食物繊維需要に取って代わるものではありませんが、プレバイオティクス市場全体にわたるプレミアムアプリケーションの上限を引き上げるものです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレバイオティクスとプロバイオティクスの混同 | -0.5% | 世界全体、特に新興市場 | 短期(2年以内) |

| 消化耐性の限界と用量感受性 | -0.3% | 世界全体 | 短期(2年以内) |

| 地域をまたぐ健康表示・ラベリングの複雑性 | -0.5% | EU、北米 | 中期(2〜4年) |

| 原材料の変動性と処方安定性の制約 | -0.2% | 世界全体、アジア太平洋のサプライチェーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレバイオティクスとプロバイオティクスの混同

プレバイオティクス市場は依然として基本的な教育上の問題に直面しています。多くの購買者は腸内健康全般については理解しているものの、プレバイオティクスとプロバイオティクスを明確に区別していないためです。この混同は専用プレバイオティクス製品への転換を弱め、初めての購買者をスタンドアロンの食物繊維ベースの選択肢ではなく、ブレンドされたシンバイオティクスフォーマットへと向かわせることが多くあります。製品の命名もこの問題を悪化させています。一部のブランドはイヌリンやFOSなどの食物繊維名を機能的役割の説明なしに強調し、他のブランドはメカニズムや成分の根拠を明確にせずにプレバイオティクスという言葉を使用しているためです。これはプレバイオティクス市場全体のブランドに対して追加のマーケティングおよび教育コストをもたらし、特に栄養士へのアウトリーチ、コンテンツプログラム、繰り返しのラベリング支援を維持するための規模を欠く小規模プレイヤーにとって顕著です。商業的な影響は、消化器系ウェルネスへの全体的な関心が依然として高い中でも、カテゴリー習の遅れと顧客獲得効率の低下として現れています。

地域をまたぐ健康表示・ラベリングの複雑性

規制はプレバイオティクス市場にとって依然として重大な制約であり、ブランドは主要地域で同じ表示戦略を使用することができません。欧州では、ILSI欧州がプレバイオティクスという用語はスタンドアロンの健康表示として承認されていないと指摘しており、企業はより広範な科学的概念ではなく、特定の難消化性炭水化物に対して承認された表示に依存しなければなりません。レディング大学およびILSI欧州に関連する研究者による査読済みのロードマップも、より広範な承認が達成される前に、より標準化された試験設計とEFSA適合文書の強化が必要であることを強調しました。米国では、FDAの2024年の「健康」という暗示的栄養含有量表示に関する最終規則が更新された経路を設けましたが、2028年まで続くコンプライアンス移行期間も設定しました[3]出典:米国食品医薬品局、「暗示的栄養含有量表示『健康』の定義の更新」、連邦官報、govinfo.gov。このような地域差は、プレバイオティクス市場の多国籍企業に対して、複数の表示セット、規制ファイル、製品コミュニケーション戦略を同時に管理することを強いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:プレバイオティクス食品がリードし、プレバイオティクス飲料が加速

プレバイオティクス食品は2025年に市場の55.21%を占め、消費者が依然として日常の食事やルーティンに溶け込む製品を好むため、このセグメントはプレバイオティクス市場の中心に位置し続けています。ヨーグルト、強化シリアル、パン、機能性乳飲料は、別途サプリメントを摂取する機会を必要としないため、習慣に基づく消費パターンから引き続き恩恵を受けています。プレバイオティクス飲料は2031年にかけてCAGR 7.54%で最も急成長しているタイプであり、その勢いは大手企業による新飲料の発売によって生み出された注目度を反映しています。PepsiCoの2026年のペプシ プレバイオティクスコーラの全国展開とThe Coca-Cola Companyの2025年のSimply Popの発売は、サプリメント売り場でプレバイオティクス製品を探したことがなかったかもしれない消費者にとって親しみやすい入口を作り出しました。この変化は、プレバイオティクス市場を高トラフィックの飲料棚へと引き込み、日常的な小売行動を通じた購買を普及させるため重要です。

食品のリード位置は消費者の嗜好だけでなく、供給側の経済性も反映しています。多くのメーカーは新しいサプリメントブランドを築するよりも、既存の包装食品にイヌリンやFOSを添加する方が容易であり、処方コストと流通の複雑さを低く抑えることができます。これにより、飲料が勢いを増す中でも、食品ベースのフォーマットはプレバイオティクス市場において持続的な優位性を持ちます。Yakult Honsha Co., Ltd.の2026年のヤクルト400およびヤクルト400LTの免疫腸内ケアラベル付き機能性食品への刷新は、確立された食品ブランドが新しいフォーマットをゼロから作ることなくカテゴリーの関連性を更新できることを示しました。サプリメントはより専門的なポジショニングを通じてプレミアムな役割を維持し、ペットフードと栄養は消化器系健康の論理がコンパニオンアニマル製品にも広がるにつれて新興タイプの機会として残っています。

成分別:イヌリンが基盤を固め、GOSが勢いを増す

イヌリンは2025年に市場の33.46%を占め、確立されたチコリのサプライチェーン、広範な規制上の親しみやすさ、食品処方における幅広い使用から恩恵を受けているため、プレバイオティクス市場の成分構造において最大の役割を担っています。その価値は複数の目的を果たすことから生まれており、消化器系健康のポジショニングに加えて、食物繊維強化、テクスチャー、脂肪代替を支援することができます。FOSは、甘味と機能性が共に重要な飲料、乳幼児栄養、低カロリー製品において引き続き重要な補完的役割を担っています。GOSは2031年にかけてCAGR 7.67%で最も急成長している成分であり、その実績は乳幼児用調製粉乳における強化された臨床的関連性と成人向けシンバイオティクス製品における使用拡大と密接に結びついています。この文脈において、GOSはプレバイオティクス市場規模が成分レベルで大量需要だけでなく、より高付加価値の科学主導型アプリケーションによって上方に引き上げられている最も明確な領域の一つです。

新しい食物繊維とブレンドシステムは、規模においてはイヌリンの後塵を拝しているものの、プレバイオティクス市場周辺のイノベーション範囲を広げています。Lallemand Health SolutionsとFrieslandCampina Ingredientsは、GOSをプロバイオティクス菌株と組み合わせ、対照試験においてより強力な腸内細菌叢活性を生成したシンバイオティクスコンセプトでこの方向性を示し、選択された処方に対してより高いパフォーマンスのポジショニングを支援しました。MSP Starch Productsも2026年にSolnul耐性ジャガイモデンプンの欧州流通を拡大、イヌリン以外のプレバイオティクスプラットフォームへの商業的関心の高まりを示しました。その結果として生じる可能性が高いのは、イヌリンとFOSが量的な主力であり続ける一方で、GOSやその他の新規食物繊維がよりプレミアムで特定の状態に特化した需要を獲得する二速の成分環境です。このパターンにより、プレバイオティクス市場は主流の食品処方改良とより標的を絞った臨床栄養戦略の両方を支えるのに十分な広さを維持しています。

流通チャネル別:スーパーマーケットが規模を維持しながらオンライン小売が急速に拡大

スーパーマーケットおよびハイパーマーケットは2025年に市場の38.27%を占め、日常の買い物習慣が依然として包装食品や機能性飲料の購買の大部分を牽引しているため、プレバイオティクス市場において最大のチャネルであり続けています。その強みは、プレバイオティクスの訴求が既に一般家庭の買い物かごに入っている製品に追加できる乳製品、シリアル、飲料の売り場において特に顕著です。このチャネルはまた、確立された棚プログラムとプライベートブランドの参加から恩恵を受けており、価格帯を超えた消費者アクセスの拡大に貢献しています。オンライン小売は2031年にかけてCAGR 7.78%で最も急成長しているチャネルであり、プレバイオティクス市場がリピート購入モデルとより標的を絞った顧客獲得へとシフトしていることを示しています。この成長は、ダイレクト・トゥ・コンシューマーのサブスクリプション、マーケットプレイスでの発見、そして混雑した物理的な棚よりも詳細に消化器系健康製品を説明できるブランド独自のウェブサイトによって支えられています。

デジタルの成長はまた、プレバイオティクス市場において効果的に競争できる企業を変えています。The Nue Co.、Superguts Prebiotics、Uplift Foodsなどの専門ブランドは、プレミアムスーパーマーケットの棚代を支払うことなく消費者にリーチできるようになり、サプリメントやプレミアムウェルネス製品への参入障壁が低下しています。薬局やドラッグストアは、臨床的に位置づけられたプレバイオティクス製品において依然として重要であり、医療従事者との近接性と信頼が高価格帯のサプリメントフォーマットにおいて引き続き重要です。同時に、オンラインチャネルへのシフトにより、ブランドは購買データ、リピート注文パターン、パーソナライズされたレコメンデーションシステムへのより直接的なアクセスを得ています。これにより、流通は物理的な存在だけでなく、プレバイオティクス市場において教育、リテンション、デジタルエンゲージメントをいかに組み合わせられるかという点でも重要になっています。

地域分析

アジア太平洋は2025年に市場の38.31%を占め、機能性食品の習慣が多くの西洋市場よりも確立されているため、プレバイオティクス市場において最大の地位を占めています。日本はこの地域構造において最も強固な基盤であり、食品における承認された健康ポジショニングへの認められた経路を企業に提供する特定保健用食品制度によって支えられています。この規制の継続性は、同国における二岐性および食物繊維強化製品の長期消費の普及を助けてきました。日本はまた、2025年においても食物繊維やオリゴ糖に関連する機能性成分の国内流通価値の継続的な成長を記録し、プレバイオティクス市場における地域のリーダーシップを支えています。中国は、健康支出の増加、機能性乳製品および乳幼児栄養への関心高まり、予防的ウェルネスへの消費者の注目の強化を通じて、もう一つの大きな需要基盤を加えています。

北米は2031年にかけてCAGR 8.02%で最も急成長している地域であり、そのペースはプレバイオティクス市場がプレバイオティクスソーダやデジタルサプリメントなどの目立つ消費者カテゴリーへといかに急速に移行したかを反映しています。PepsiCoとThe Coca-Cola Companyはいずれも2025年と2026年に、主流の買い物客にリーチした注目度の高い飲料の発売にプレバイオティクスの訴求を取り込むことで認知度の加速を助けました。この注目度は、かつて小規模な消化器系健康ブランドが単独で担っていた教育の負担を軽減するため重要です。この地域はまた、強力なダイレクト・トゥ・コンシューマーの習慣、高いサプリメントリテラシー、プレミアムウェルネス製品に対して割増価格を支払うことに慣れた消費者基盤からも恩恵を受けています。欧州はプレバイオティクス市場において依然として重要ですが、ブランドがパッケージングやコミュニケーションにおいてプレバイオティクスという用語を自由に使用できないため、表示の複雑性がより大きな課題となっています。それでも、ドイツ、フランス、北欧諸国では腸内健康への認識が高く、代替的な食物繊維および消化器系健康のポジショニングの下で需要が維持されています。

南米および中東・アフリカは絶対値では依然として小規模ですが、より低い基盤からプレバイオティクス市場の地理的な成長余地を広げています。ブラジルとアルゼンチンは、機能性乳製品、乳幼児栄養、ブランド包装食品に対するより強い都市部の需要を通じて南米をリードしています。ペルー、チリ、コロンビアも、近代的な小売とプレミアム食品需要が引き続き改善するにつれて、より近い将来の拡大余地を示しています。中東・アフリカでは、組織化された小売、薬局チャネル、電子商取引がプレミアム機能性製品へのアクセスを容易にしているUAEとサウジアラビアが最もアクセスしやすい需要センターです。

競合環境

プレバイオティクス市場は中程度に分散した状態を維持しており、大手食品・栄養企業が成分専門企業やデジタルネイティブのサプリメントブランドと競合しています。Danone、Nestlé、Abbott、Yakult、PepsiCoは、食品、乳幼児栄養、飲料にわたる処方リソース、臨床的裏付け、広範な流通リーチにおいて優位性を持っています。Danoneは2025年にThe Akkermansia Companyの買収を通じて腸内健康のポジショニングを強化し、従来の食物繊維フォーマットを超えた次世代バイオティクス科学への明確な関心を示しました。PepsiCoもPoppiを買収し、プレバイオティクスのポジショニングをコアのコーラフランチャイズに拡大することで競争の水準を引き上げ、プレバイオティクス市場にはるかに大きなブランド認知度をもたらしました。これらの動きは、カテゴリーリーダーシップが規模、消費者への認知度、マイクロバイオーム関連の製品開発をいかに組み合わせられるかとますます結びついていることを示しています。

プレバイオティクス市場がより多くの包装食品アプリケーションに拡大するにつれて、上流の成分管理がより重要になっています。Ingredionによる2026年のTate and Lyleの推奨買収は、甘味付け、強化、テクスチャー、食物繊維関連の能力を一つのより広範な成分プラットフォームに統合することでその点を浮き彫りにしました。Nestléの2026年のHelainaとのパートナーシップも、先進的な早期生命成分と乳幼児栄養における強化された差別化に焦点を当て、ブランド栄養側から同様の方向性を示しました。これらの行動は、科学的信頼性がプレバイオティクス市場のプレミアムポジションにとってもはや任意ではないため重要です。処方科学と強力な規制・ブランド実行を結びつけられる企業は、基本的な食物繊維フォーマットがより一般的になるにつれてマージンを守るためにより有利な立場にあります。

デジタルファーストブランドは、マス小売の棚スペースに依存することなく、サブスクリプション、ソーシャルプルーフ、ターゲットを絞った処方ストーリーを通じてロイヤルティを構築できるため、プレバイオティクス市場において最も破壊的な挑戦者であり続けています。Bloom Nutrition、Superguts Prebiotics、The Nue Co.、Thorne HealthTechはいずれも、プレミアムポジショニングとより直接的な消費者関係を通じてこのパターンを反映しています。代謝健康、皮膚健康、認知パフォーマンスに関連するターゲット製品においてはまだホワイトスペースが存在しており、マイクロバイオーム科学は広範な商業展開よりも速く進歩しています。Ora Bioticsなどの新興企業も、特定の有益な細菌を対象とした低用量ターゲット食物繊維を探求しており、高用量での繰り返し使用を依然として制限している耐性の問題に対処するのに役立つ可能性があります。

プレバイオティクス産業のリーダー企業

Yakult Honsha Co., Ltd.

Danone S.A.

NOW Health Group, Inc.

Nestlé S.A.

Abbott Laboratories

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Perfect Snacksは、20グラムのタンパク質とプレバイオティクス食物繊維を組み合わせて消化器系ウェルネスをサポートする冷蔵プロテインバーシリーズ「Protein + Prebiotics」の発売により、機能性スナックポートフォリオを拡大しました。新製品は人工甘味料、糖アルコール、人工着色料、香料、保存料を含まないクリーンラベル製品として位置づけられています。

- 2025年7月:PepsiCoはペプシ プレバイオティクスコーラの発売を発表し、従来のプレバイオティクスコーラカテゴリーへの同社初参入および20年以上ぶりのフラッグシップコーラポートフォリオにおける最も重要なイノベーションの一つとなりました。製品には3グラムのプレバイオティクス食物繊維、5グラムのサトウキビ糖、30カロリーが含まれ、人工甘味料は不使用で、オリジナルコーラとチェリーバニラの2フレーバーで展開されています。

- 2025年2月:The Coca-Cola Companyは、Simplyビバレッジプラットフォームの下で初のプレバイオティクスソーダブランドSimply Popを発売し、機能性飲料ポートフォリオを拡大しました。新シリーズはストロベリー、パイナップルマンゴー、フルーツパンチ、ライム、シトラスパンチの5つのフルーツ系フレーバーでデビューし、6グラムのプレバイオティクス食物繊維とビタミンCおよび亜鉛を含み、消化器系および免疫の健康をサポートします。

世界のプレバイオティクス市場レポートの範囲

| プレバイオティクス食品 |

| プレバイオティクス飲料 |

| サプリメント |

| ペットフードと栄養 |

| イヌリン |

| フルクトオリゴ糖 |

| ガラクトオリゴ糖 |

| ブレンドレバイオティクス |

| その他 |

| スーパーマーケット・ハイパーマーケット |

| 薬局・ドラッグストア |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ベトナム | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| タイプ別 | プレバイオティクス食品 | |

| プレバイオティクス飲料 | ||

| サプリメント | ||

| ペットフードと栄養 | ||

| 成分別 | イヌリン | |

| フルクトオリゴ糖 | ||

| ガラクトオリゴ糖 | ||

| ブレンドレバイオティクス | ||

| その他 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| 薬局・ドラッグストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ベトナム | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

プレバイオティクス分野は2031年までにどの程度の規模になるか?

プレバイオティクス市場規模は、2026年の349億4,000万米ドルから2031年までに362億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.43%で成長します。

現在、どの製品タイプが販売をリードしているか?

プレバイオティクス食品は2025年に55.21%のシェアでリードしており、消費者がサプリメントフォーマットだけでなく、日常の食事ルーティンにおいてプレバイオティクスを好んでいることを示しています。

最も急成長している成分はどれか?

GOSは最も急成長している成分セグメントであり、乳幼児栄養およびシンバイオティクスアプリケーションに支えられ、2031年にかけてCAGR 7.67%が予測されています。

世界的なプレバイオティクス需要の成長を牽引しているものは何か?

成長は、腸内健康への関心の高まり、機能性食品の処方改良の増加、主流飲料や日常栄養製品におけるプレバイオティクス訴求の幅広い使用によって支えられています。

最終更新日: