船積み前検査市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.45 十億米ドル |

| 市場規模 (2031) | 22.06 十億米ドル |

| 成長率 (2026 - 2031) | 4.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 中東とアフリカ |

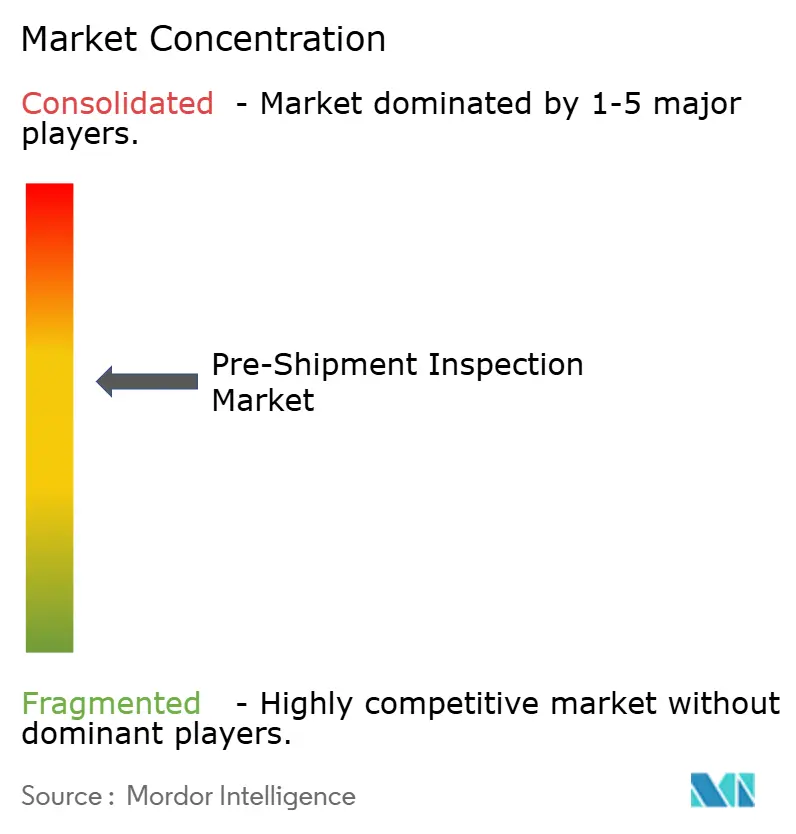

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる船積み前検査市場分析

船積み前検査市場規模は、2025年の165億3,000万米ドル、2026年の174億5,000万米ドルから、2031年までに220億6,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.8%を記録する見通しです。安定した成長は、世界的な安全規制の強化、越境電子商取引の急増、および資本軽量型オペレーティングモデルへの選好を反映しています。メーカーが固定的な実験室コストを回避したいと考えるため、アウトソーシングによる品質保証プログラムが主流となっており、一方でデジタル検査証明書は保険会社や税関が改ざん防止文書を追求する中で普及が進んでいます。アジア太平洋地域は引き続き収益の中核を担っていますが、新たな事前通関義務が発動する中東・アフリカが最も急速な拡大を示しています。グローバルリーダーが地域の専門企業を買収し、当日デジタルレポートを提供する人工知能ツールを組み込む中、競争圧力が高まっています。

主要レポートのポイント

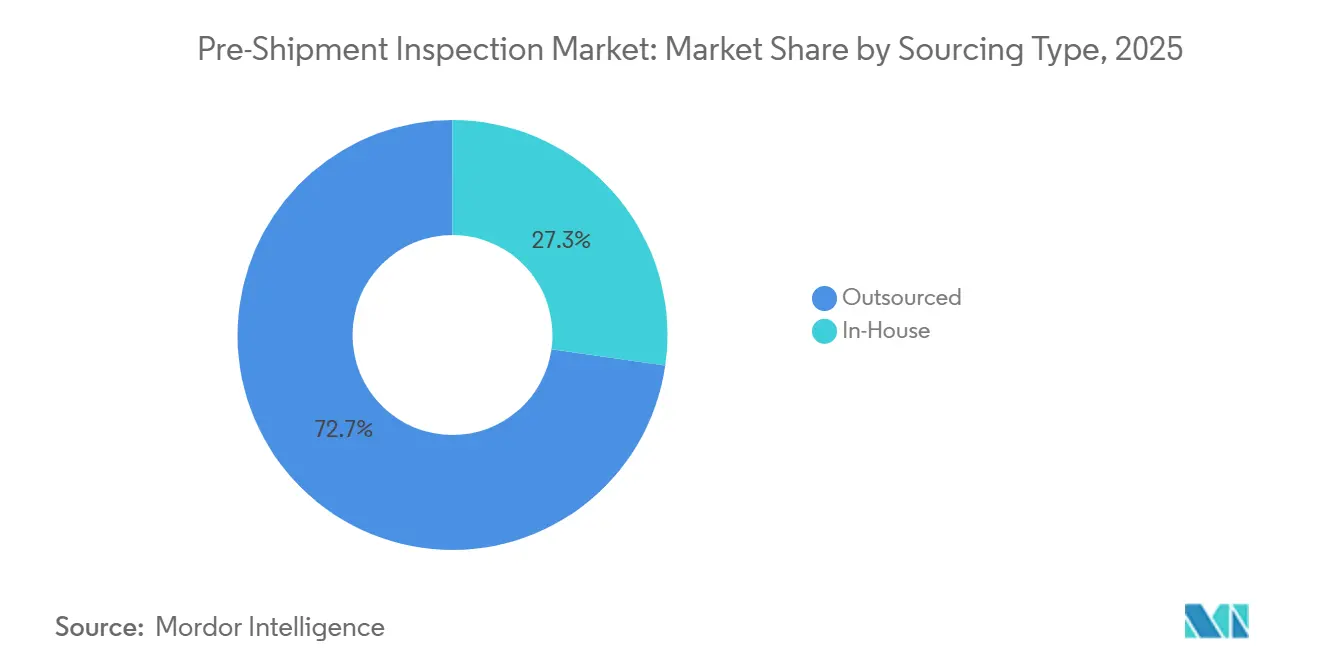

- 調達タイプ別では、アウトソーシング検査が2025年の船積み前検査市場シェアの72.74%を占め、2031年にかけてCAGR 5.28%で成長する見込みです。

- サービスタイプ別では、ブロックチェーン対応デジタル認証が2026年から2031年の船積み前検査市場においてCAGR 5.55%と最も高い予測成長率を記録しました。

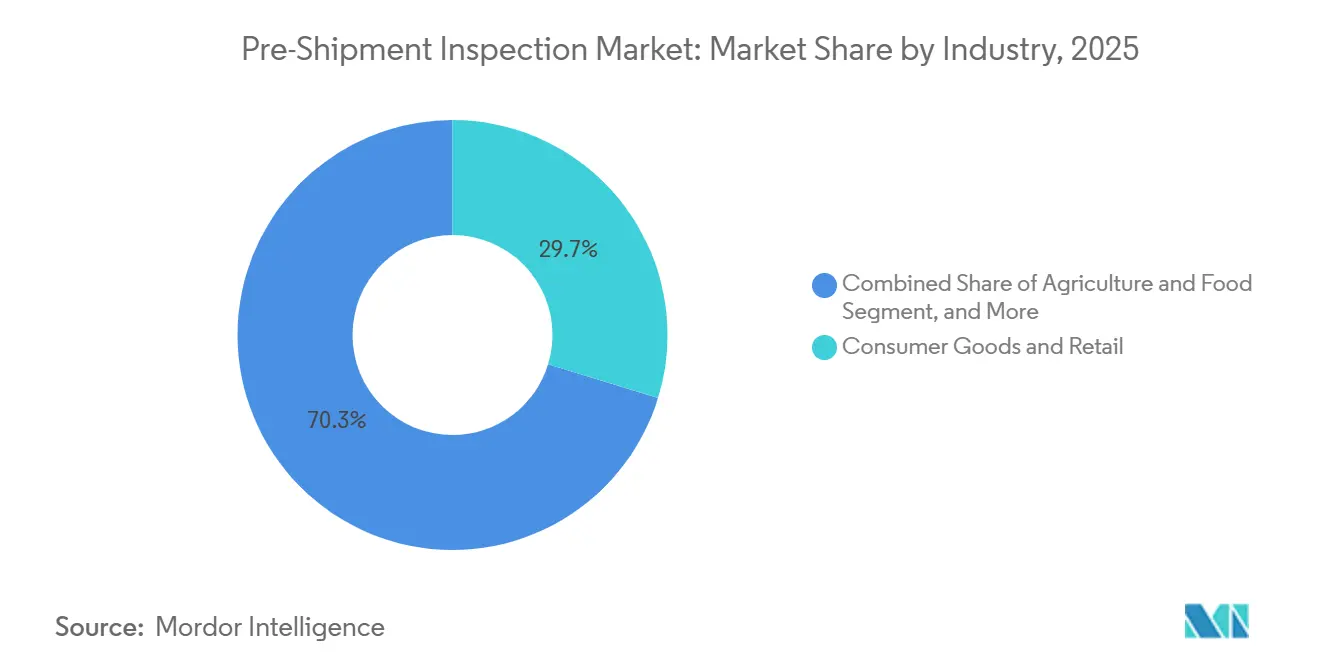

- 業界別では、消費財・小売が2025年の船積み前検査市場規模の29.73%をリードし、農業・食品がCAGR 5.31%と最も速い成長を2031年まで示しました。

- 輸送モード別では、海上輸送が2025年の船積み前検査市場規模の64.62%のシェアを占め、航空貨物は2031年にかけてCAGR 5.22%が見込まれています。

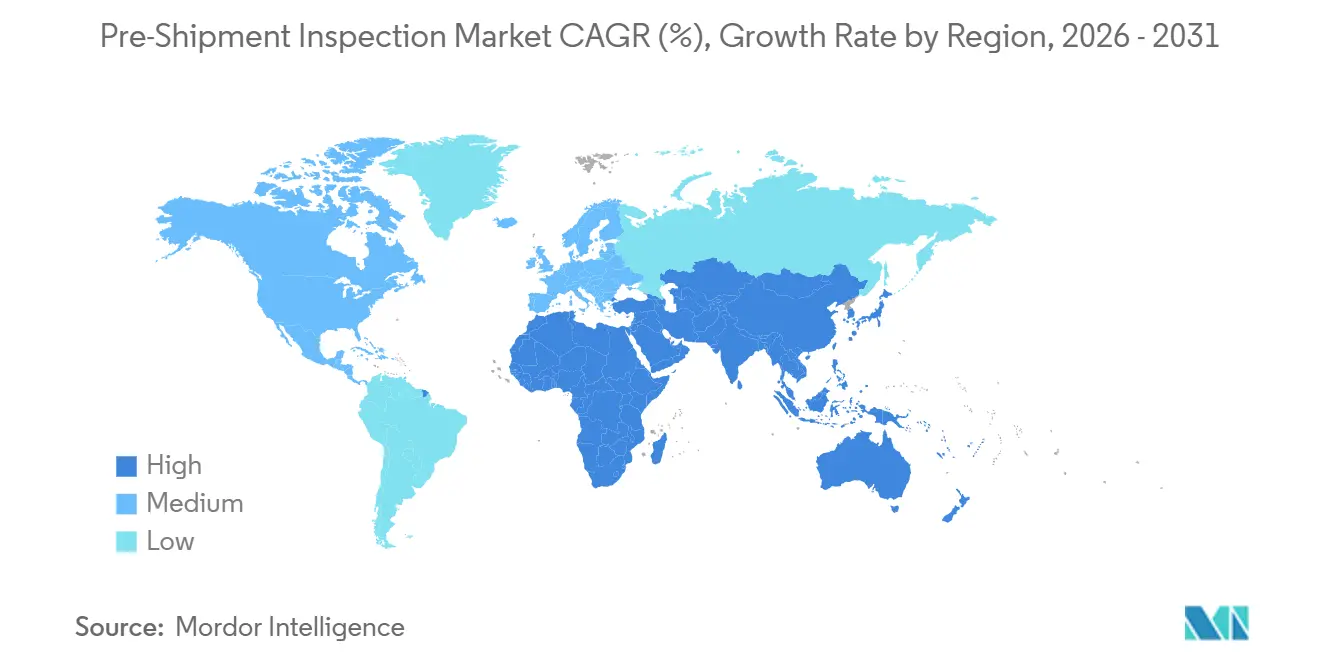

- 地域別では、アジア太平洋が2025年の船積み前検査市場の41.68%を占め、中東・アフリカは2031年にかけてCAGR 5.16%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の船積み前検査市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な世界的製品品質・安全規制 | +1.4% | 北米、欧州連合、アジア太平洋の輸出拠点に重点を置いたグローバル | 中期(2~4年) |

| コンプライアンス証明書の需要を牽引するアジア太平洋の輸出ブーム | +1.2% | アジア太平洋中心、中東・アフリカの輸入回廊への波及あり | 長期(4年以上) |

| 製品リコールの増加と電子商取引における偽造品問題 | +0.9% | 北米および欧州連合の消費者市場で深刻なグローバル | 短期(2年以内) |

| ブロックチェーンで保護されたデジタル検査証明書 | +0.7% | 欧州連合と中東での早期採用、アジア太平洋でのパイロットプログラム | 中期(2~4年) |

| 社内品質保証コスト削減のためのアウトソーシングトレンド | +0.5% | 南米とアフリカの中小企業で顕著なグローバル | 長期(4年以上) |

| パラメトリック保険のための検証済みデータに対する保険会社の需要 | +0.3% | 北米および欧州連合、アジア太平洋のコールドチェーン回廊でのニッチな浸透 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格な世界的製品品質・安全規制

政府は安全基準を下げることなく通関を迅速化するため、認定機関に国境管理業務をアウトソーシングしています。米国食品医薬品局は現在、高リスク農産物に対してロットレベルのトレーサビリティを義務付けており、船積み前証明書を法的要件としています。[1]米国食品医薬品局、「FSMA トレーサビリティ最終規則」、fda.gov インドは2026年初頭に輸入検査規則を拡大し、ケニアは新たなプログラムを監督するために9社の国際企業と契約を締結し、対象量を拡大しました。モロッコの製品適合性評価プラットフォームは、デジタルワークフローにより証明書発行時間を40%短縮しました。[2]PortNet、「製品適合性評価プラットフォーム」、portnet.ma これらの動きは総じて、メーカーがコンプライアンスを維持するために第三者検査機関を雇用するよう促しています。

コンプライアンス証明書の需要を牽引するアジア太平洋の輸出ブーム

中国、ベトナム、インドから輸出される電子機器、繊維製品、機械類は、仕向け市場でより厳格な適合性規則に直面しており、多くのバイヤーが出荷前に第三者検査を規定しています。チリと米国の間の二国間生鮮果物プログラムは2025年から2026年のシーズンに85万トン以上を処理し、輸出前証明書が通関を迅速化する方法を示しています。[3]USDA APHIS、「チリ・米国事前通関プログラム更新」、usda.gov サウジアラビアのSABERおよびスペインの新たなリサイクル含有量マークも独立した検証を必要とし、アジア太平洋全域の検査プロバイダーへのビジネスを促進しています。

製品リコールの増加と電子商取引における偽造品問題

2025年に北米での消費財リコールが12%増加し、欧州での自動車電子機器リコールが8%増加したことで、サプライヤー監査が強化されました。[4]Sedgwick、「2025年リコール指数」、sedgwick.com 欧州連合と米国での偽造品押収件数は200万点を超えましたが、取り締まりで捕捉できるのはごく一部にとどまっています。ブランドオーナーは現在、商品が電子商取引ネットワークに入る前に真正性を確認するため工場出荷時の検査を実施しており、このトレンドは世界保健機関が注目した2026年の乳児用粉ミルク汚染事件によってさらに強まっています。

ブロックチェーンで保護されたデジタル検査証明書

Bureau VeritasとTrade Technologiesは、銀行が証明書を即座に検証できる台帳ベースのシステムを立ち上げ、信用状サイクルを数日から数分に短縮しました。モロッコはPortNetですべての適合性文書をハッシュ化し、紛争を30%削減しました。コールドチェーン保険会社のParsylは、保険金支払いをブロックチェーンに固定されたセンサーデータに連動させ、税関用途を超えた価値を証明しています。相互運用性の問題は残っていますが、初期の結果は通関の迅速化と不正の低減を示しています。

制約影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業にとっての第三者検査の高コスト | -0.6% | 南米、アフリカ、東南アジアで深刻なグローバル | 短期(2年以内) |

| 不均一な世界的検査・認証制度 | -0.4% | 北米・欧州連合およびアジア太平洋・中東のインターフェースで摩擦が生じるグローバル | 長期(4年以上) |

| 接続された検査・リモート監査ツールにおけるサイバーリスク | -0.2% | 北米および欧州連合、アジア太平洋ハブでの新興リスク | 中期(2~4年) |

| 繁忙期における熟練検査員の不足 | -0.2% | アジア太平洋の輸出回廊、北米および欧州連合での断続的な制約 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中小企業にとっての第三者検査の高コスト

1回の訪問あたり300米ドルから1,500米ドルの検査費用は、中小企業の薄い輸出マージンを圧迫します。多くの企業はスポットレートを支払い、銀行信用を受け取る前に証明書を事前に資金調達しなければならず、キャッシュフローのギャップが広がっています。アルゼンチンのDecreto 477/1997は低価値貨物の単位当たりコストを引き上げる定額料金を課しており、零細輸出業者は高額なつなぎ融資を求めざるを得ない状況に追い込まれています。アフリカと南米での貿易金融へのアクセスが限られていることが、この負担をさらに拡大しています。

不均一な世界的検査・認証制度

ある管轄区域でのISO 17020認定が別の管轄区域で認められない場合があるため、輸出業者はしばしば重複した試験を受けることになります。世界貿易機関の貿易の技術的障壁委員会は2026年3月に、コンプライアンスコストを押し上げる制度の乱立問題に対処するために会合を開きました。ブレグジット後のUKCA規則は、英国と欧州連合の両方に出荷する企業の検査予算を倍増させています。モロッコの輸入業者主導モデルはPortNetに不慣れなサプライヤーに新たな学習曲線を加え、デジタル化にもかかわらず断片化が続いていることを浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

調達タイプ別:アウトソーシングがコスト削減戦略を主導

アウトソーシングプログラムは2025年の船積み前検査市場シェアの72.74%を支配しました。このモデルは電子機器、アパレル、産業部品のメーカーにとって特に有利であり、実験室への設備投資を回避することができます。アウトソーシングにより、企業は専門プロバイダーの専門知識を活用しながら中核的な競争力に集中することができます。2025年のサプライチェーンの変動性は、注文量に応じて調整される変動費契約の利点をさらに強調し、柔軟性とコスト効率を提供しました。ただし、社内部門は特定のケース、特に知的財産上の懸念から外部アクセスが制限される場合において、機密情報の保護を確保しながら引き続き重要性を維持しました。

2026年、Bureau Veritas は検査データを貿易金融プラットフォームに統合し、ニッチなプロバイダーが膨大な顧客基盤に対して多額のソフトウェア投資を正当化できることを示しました。この動きは、船積み前検査プロセスにおける業務効率と透明性を高めるテクノロジーの可能性を浮き彫りにしました。アジア太平洋地域の輸出業者はアウトソーシングパートナーに大きく依存しており、業務の柔軟性を維持し変動する需要に対応するために不可欠と見なしています。この依存関係は、セグメントの成長をCAGR 5.28%で推進するだけでなく、船積み前検査市場全体における基盤的な役割を強固なものにしています。同地域でのアウトソーシングソリューションの採用拡大は、グローバル貿易業務におけるコスト最適化と俊敏性に向けた広範なトレンドを反映しています。

サービスタイプ別:ブロックチェーン認証が従来の適合性検査を上回る

製品適合性検査は2025年の収益の38.19%を占めましたが、ブロックチェーンに固定された証明書はCAGR 5.55%で注目を集めています。同時に、ブロックチェーンに固定された証明書は注目度を高め、CAGR 5.55%を達成しました。寸法、ラベリング、機能性を検証してコンプライアンスを確保する従来の検査は引き続き不可欠です。また、書類確認は特に高関税地域において通関に必須であり続けています。コスト効率への注目の高まりにより、荷主は2025年にコンテナ積載監督の採用を増やし、輸送費の最適化と物流上の非効率の削減を目指しました。

製造中監査は、特に高価値または安全性が重要な商品において、製造プロセスの早い段階で欠陥を特定するために不可欠となっています。これらの監査はリスクを軽減し、出荷前の製品品質を確保するのに役立ちます。国際航空運送協会は2025年に562のCEIV医薬品認定サイトを報告し、すべてが医薬品基準へのコンプライアンスを維持するために厳格な温度管理を必要としています。2026年初頭、モロッコは5万件以上の暗号署名された証明書を発行し、貿易プロセスにおけるブロックチェーン技術の採用拡大を示しました。さらに、Bureau Veritas と銀行との台帳連携は、デジタル証明への信頼の高まりを反映しており、このトレンドは船積み前検査市場のサービス提供を再形成する可能性があります。

業界別:農業がトレーサビリティ義務化により加速

消費財・小売は2025年の収益の29.73%を占め、アパレル、フットウェア、玩具が外観欠陥検査を必要としています。これらのセクターは製品品質と国際基準へのコンプライアンスを確保するために船積み前検査に大きく依存しています。しかし農業・食品セクターは、2026年1月のFDAトレーサビリティ規則の施行を受けて、CAGR 5.31%と最も速い成長率で拡大すると予測されています。この規制は米国に入るすべての貨物にロットレベルの文書化を義務付け、検査を必須としています。この規則は食品サプライチェーンのトレーサビリティと安全性を強化することを目的とし、検査活動の大幅な成長を促進しています。その結果、農業・食品セクターは船積み前検査市場全体において重要な役割を果たすことが期待されています。

インドは加工食品と添加物に対して同様の規制を導入し、食品の安全性と品質を確保するためにグローバル基準に政策を合わせています。さらに、チリ・米国果物プログラムは輸出の勢いを維持・強化するための二国間プロトコルの重要性を示しています。このプログラムは、協力的な取り組みが貿易プロセスを合理化し、厳格な検査要件へのコンプライアンスを確保する方法の模範を示しています。コールドチェーン生鮮品、スパイス、菓子類の検査量の増加は、船積み前検査市場内の食品セクターの成長にさらに貢献しています。この増加にもかかわらず、消費財セクターは引き続き大きなシェアを維持しており、市場における両セクターのバランスの取れた成長を示しています。このトレンドは、規制の変化と国際貿易プロトコルによって推進される船積み前検査市場の進化するダイナミクスを強調しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

輸送モード別:航空貨物が生鮮品回廊で存在感を高める

海上輸送は2025年に64.62%のシェアを維持しました。これはコンテナ化が大量消費財にとって引き続きコスト効率が高いためです。この輸送モードは、他の方法と比較して低コストで大量輸送を処理できる能力から、グローバル貿易を引き続き支配しています。一方、航空貨物は高価値品や時間的制約のある商品の迅速な配送需要の増加に牽引され、2031年にかけてCAGR 5.22%で成長すると予測されています。この需要に対応するため、Swissportはヒースロー空港に国境検査ポストを含む3万トンの生鮮品ハブを立ち上げました。この施設は、厳格な取り扱いと迅速な輸送を必要とする花卉や水産物などの生鮮品に特に、迅速な通関プロセスへの高まるニーズを強調しています。

国際航空運送協会(IATA)は航空貨物における温度コンプライアンスの重要な役割を強調し、2026年のバレンタインデー向けコロンビア産花卉輸出を例として挙げました。これらの輸出は輸送中の製品品質を確保するために貨物機内での厳格な温度管理を必要としました。鉄道・道路輸送はニアショアリングトレンドにより普及が進んでいますが、主に低い手数料を生み出し、緩やかな成長を示しています。ただし、これらのモードは海上・航空輸送ネットワークが提供する規模の効率性とグローバルリーチに欠けており、大規模または時間的制約のある輸送においては競争力が低くなっています。

地域分析

アジア太平洋は2025年のグローバル収益の41.68%を生み出し、中国の機械、インドの医薬品、ベトナムの急成長する家具セクターによって牽引されました。ここでの輸出志向型メーカーは検査を裁量的な支出ではなく市場参入コストとして扱っています。デジタルスケジューリングプラットフォームと高い検査員密度により当日展開が可能となり、船積み前検査市場における地域の優位性が強化されています。

中東・アフリカは2031年にかけてCAGR 5.16%と最も急速な拡大を示しています。モロッコのPortNetは輸入業者主導の適合性検査を義務付けた後、発行時間を40%短縮しました。ケニアの2026年入札は新規則を施行するために9社の認定企業を追加しました。東アフリカの実験室投資により、平均認証サイクルが2023年の21日から2025年の14日に短縮され、非関税障壁が低下し、アフリカ大陸自由貿易地域内の貿易フローが活性化されました。

北米と欧州は成熟した地域であり、成長はFDAトレーサビリティ規則や欧州のリサイクル含有量指令などの規制更新から生まれています。SGSは Applied Technical Services を13億2,500万米ドルで買収して米国でのプレゼンスを強化し、成長率の鈍化にもかかわらず自信を示しました。南米はアルゼンチンの船積み前義務とチリの長年にわたる果物プログラムに形成されて安定を維持していますが、通貨の変動が輸出業者の支出を抑制しています。

競争環境

SGS、Bureau Veritas、Intertek、TÜV Rheinland、DEKRAの5大グローバルリーダーが船積み前検査市場シェアの大部分を占めています。ISO 17020およびISO 17065への認定は現在では最低条件となっており、ISO認定の小規模参入者がベースラインのサービスに匹敵するにつれてマージン圧力が生じています。プロバイダーは人工知能による欠陥検出、ドローンによるシール検証、貿易ワークフローからPDFを排除するアプリケーション・プログラミング・インターフェース接続を追加することで対応しています。

SGSは2026年1月に Applied Technical Services を13億2,500万米ドルで買収し、北米に85拠点と2,100名のスタッフを追加しました。この取引は、近接性と深い材料知識がプレミアム価格を実現する産業・石油ガス分野でのSGSの地位を強化しました。Bureau Veritas は買収ではなくパートナーシップを選択し、Trade Technologies を通じて検査データを銀行プラットフォームに組み込み、信用状の解放を自動化しました。

QIMA、HQTS、V-Trustなどの地域特化型プレイヤーは既存の料金を下回り、48時間デジタルレポートを約束することでアジア太平洋における既存企業の価格設定を侵食しています。技術採用が競争の最前線を設定しており、世界貿易機関の相互承認協定に関する議論は、越境基準が既存の認定ポートフォリオと一致する場合、俊敏な新規参入者に扉を開くか、あるいは既存の巨人を強化するかのいずれかになる可能性があります。

船積み前検査業界リーダー

SGS SA

Bureau Veritas SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Bureau Veritas は Trade Technologies と提携し、貿易金融ワークフローに直接リンクするブロックチェーンベースの検査証明書を立ち上げました。

- 2026年2月:チリ・米国生鮮果物船積み前プログラムが更新され、2025年から2026年のシーズンにさくらんぼ、ぶどう、核果類85万トン以上の取り扱いを促進しました。

- 2026年2月:ケニア規格局が電気機器、繊維製品、自動車部品をカバーするために9社の検査会社に輸出前検証契約を授与しました。

- 2026年1月:米国食品医薬品局の食品安全近代化法トレーサビリティ規則が施行可能となり、高リスク農産物に対するロットレベルの証明書が義務付けられました。

世界の船積み前検査市場レポートの範囲

船積み前検査市場は、商品が買い手に出荷される前に品質、数量、梱包、ラベリング、コンプライアンスを検証するために使用されるサービスをカバーしています。これはサプライチェーン品質管理の重要な部分であり、製品が輸出または納品前に契約上、規制上、および顧客の仕様を満たすことを確保するのに役立ちます。需要はグローバル貿易の拡大、輸出入規制の強化、リコール・紛争・コンプライアンス違反リスクの低減の必要性によって牽引されています。

船積み前検査市場レポートは、調達タイプ(社内、アウトソーシング)、サービスタイプ(製品適合性検査、書類確認およびコンプライアンスレビュー、コンテナ積載・詰め込み監督、製造中検査)、業界(消費財・小売、産業・製造、農業・食品、石油・ガス・石油化学、その他業界)、輸送モード(海上、航空、道路・鉄道)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 社内 |

| アウトソーシング |

| 製品適合性検査 |

| 書類確認およびコンプライアンスレビュー |

| コンテナ積載・詰め込み監督 |

| 製造中検査(DUPRO) |

| 消費財・小売 |

| 産業・製造 |

| 農業・食品 |

| 石油・ガス・石油化学 |

| その他業界 |

| 海上 |

| 航空 |

| 道路・鉄道 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| 調達タイプ別 | 社内 | |

| アウトソーシング | ||

| サービスタイプ別 | 製品適合性検査 | |

| 書類確認およびコンプライアンスレビュー | ||

| コンテナ積載・詰め込み監督 | ||

| 製造中検査(DUPRO) | ||

| 業界別 | 消費財・小売 | |

| 産業・製造 | ||

| 農業・食品 | ||

| 石油・ガス・石油化学 | ||

| その他業界 | ||

| 輸送モード別 | 海上 | |

| 航空 | ||

| 道路・鉄道 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの船積み前検査市場の予測値は?

このセクターは2031年までに220億6,000万米ドルに達すると予測されています。

現在の需要をリードしている調達モデルはどれですか?

アウトソーシング検査サービスは2025年に72.74%のシェアを保持しており、引き続き主要なモデルです。

農業検査が最も速く成長しているのはなぜですか?

米国、インド、欧州連合における新たなトレーサビリティ義務が船積み前検査をコンプライアンス要件に変え、農業をCAGR 5.31%で牽引しています。

最も高い成長見通しを提供している地域はどこですか?

中東・アフリカは新たな適合性プログラムと大規模なインフラ輸入に支えられ、2031年にかけてCAGR 5.16%で拡大する見込みです。

デジタル証明書は検査ワークフローをどのように変えていますか?

ブロックチェーンベースの文書化により、銀行と税関当局がリアルタイムで貨物を検証できるようになり、通関・支払いサイクルが数日から数分に短縮されています。

SGSは2026年にどのような戦略的動向を実施しましたか?

SGSは北米でのプレゼンスを拡大し産業試験能力を強化するために、Applied Technical Services を13億2,500万米ドルで買収しました。

最終更新日: