配送ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

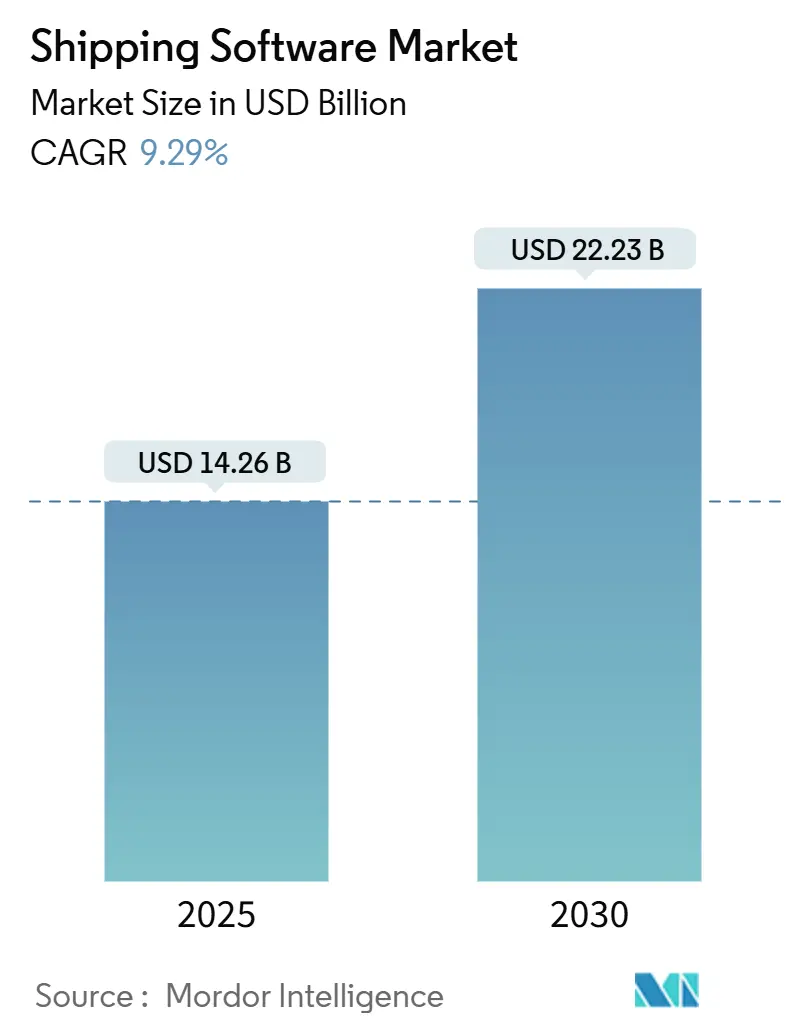

| 市場規模 (2025) | 14.26 十億米ドル |

| 市場規模 (2030) | 22.23 十億米ドル |

| 成長率 (2025 - 2030) | 9.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる配送ソフトウェア市場分析

配送ソフトウェア市場規模は2025年に140億2,600万米ドルとなり、2030年には222億3,000万米ドルに達すると予測されており、2025年から2030年にかけて9.29%のCAGRで拡大します。急速なEコマースの拡大、中小規模の荷主間でのクラウド導入の広がり、および輸送ネットワークへの人工知能(AI)の組み込みが、プラットフォーム需要を加速させ、競争環境を広げています。ベンダーは、キャリアレーティング、ルーティング、通関コンプライアンス、リアルタイム可視性を単一のワークスペースで接続するクラウドネイティブスイートを提供するようになっており、断片化したレガシーポイントソリューションを置き換えています。北米は、成熟したEコマースエコシステムと早期のTMS導入により最大の地域シェアを維持し、アジア太平洋地域は政府がデジタル貿易回廊を支援し、地域の小荷物量が急増したことで最も高い成長を記録しました。ティア1プロバイダーがAI、越境コンプライアンス、ラストマイル最適化モジュールを追加するために特化型ソフトウェア企業を買収するなど、統合の勢いが強まりました。同時に、サイバーセキュリティの脅威の増大と物流ITにおける人材不足の拡大が、自動化およびマネージドセキュリティサービスへの投資増加を促し、配送ソフトウェア市場の近期見通しをさらに形成しています。

主要レポートのポイント

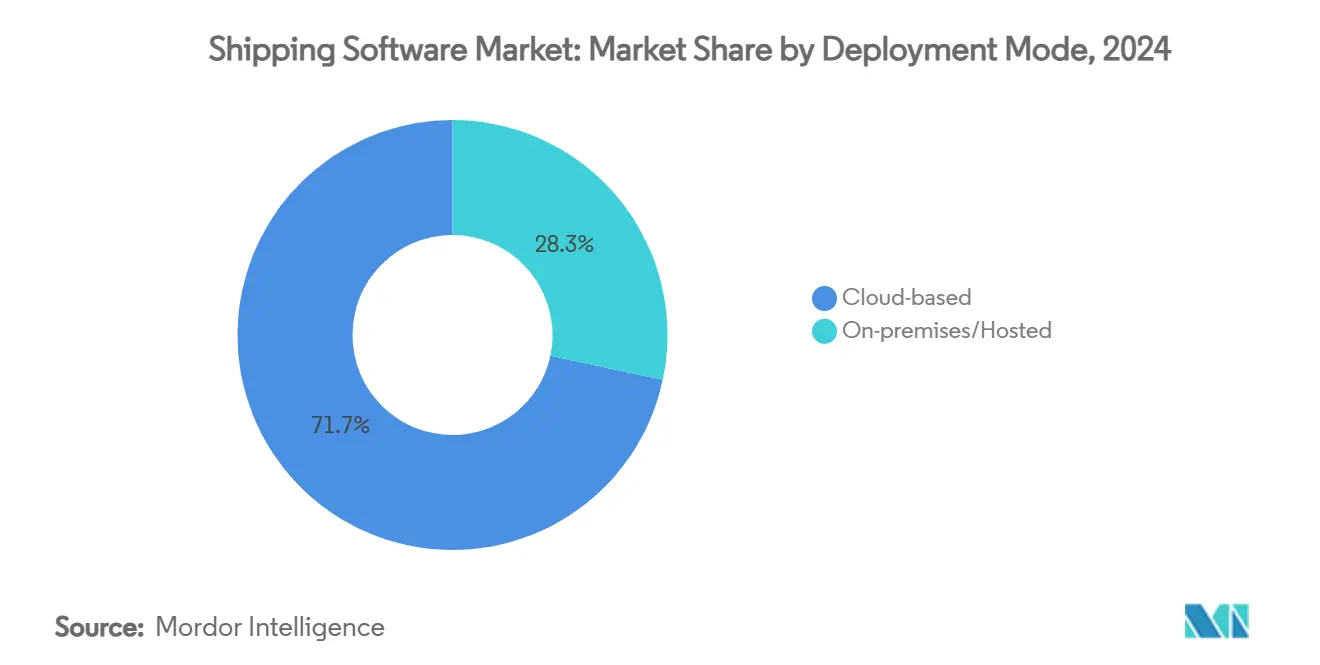

- 展開モード別では、クラウドプラットフォームが2024年の配送ソフトウェア市場シェアの71.67%をリードしました。

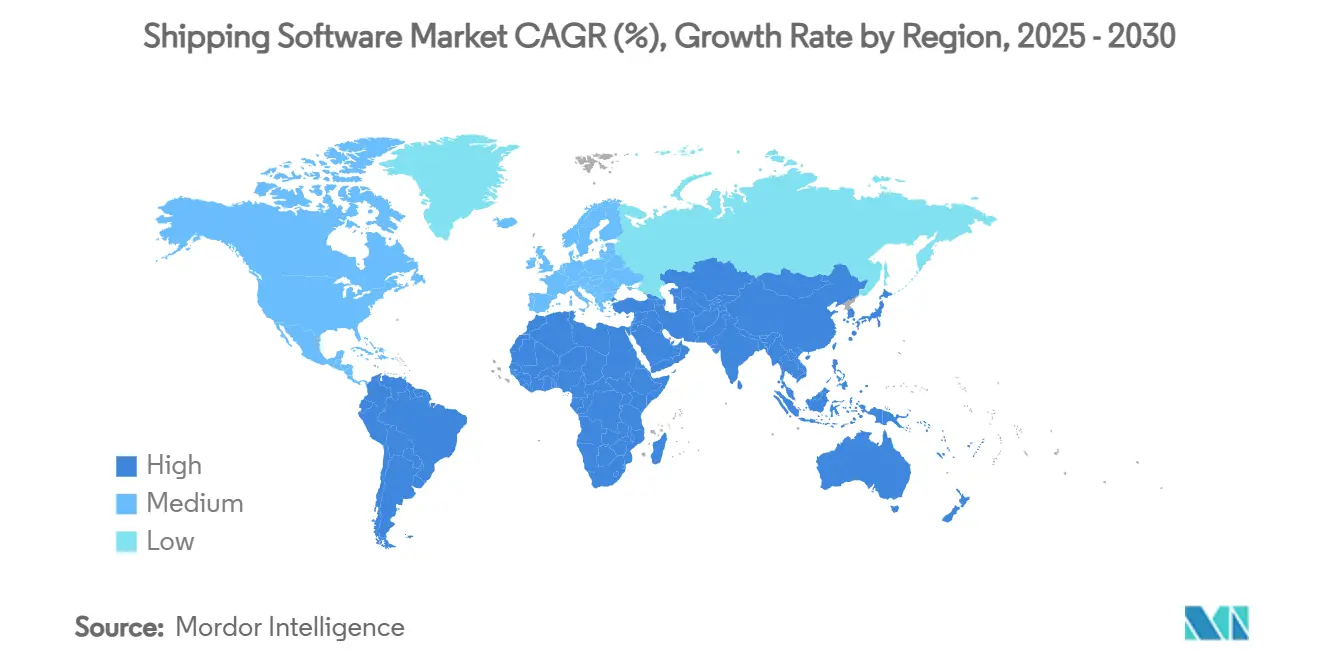

- 地域別では、北米が2024年の配送ソフトウェア市場規模の36.88%を占め、アジア太平洋地域は2030年までに最高の11.34% CAGRを記録すると予測されています。

- アプリケーション別では、小荷物・小型パッケージ配送が2024年の配送ソフトウェア市場シェアの58.78%を占め、越境コンプライアンスツールは2030年までに11.12% CAGRで拡大すると予測されています。

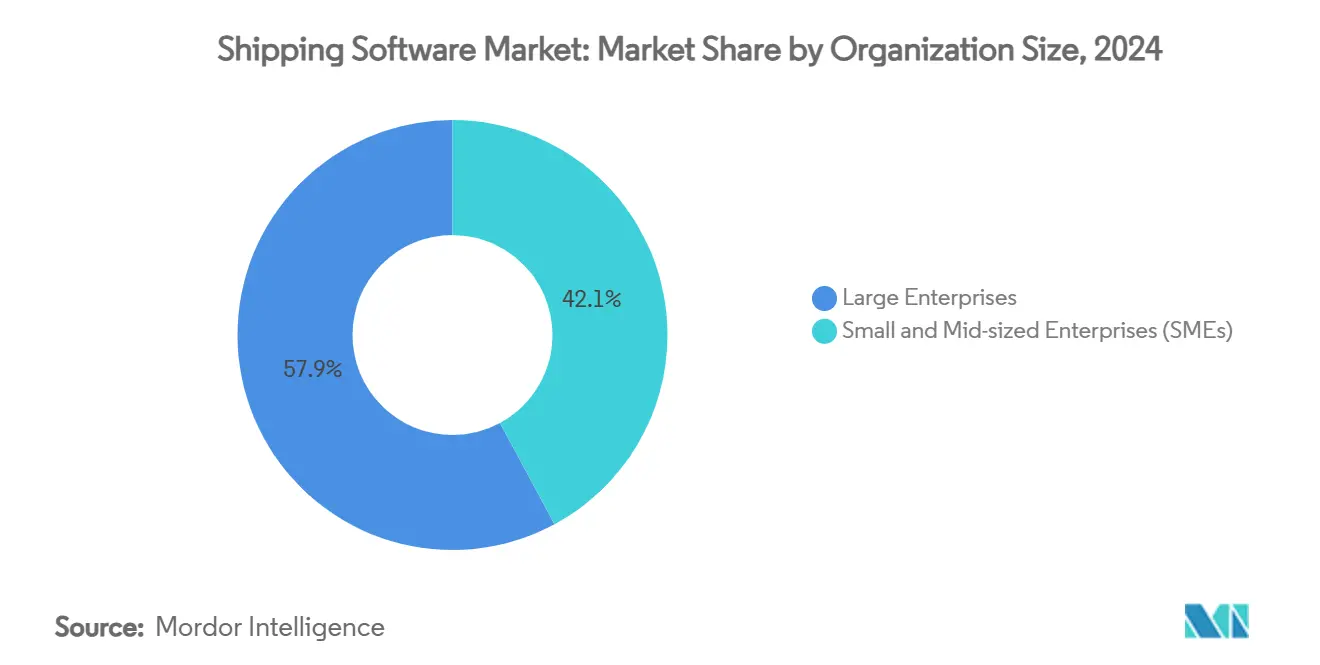

- 組織規模別では、大企業が2024年の配送ソフトウェア市場の57.86%を占め、中小企業は2030年までに9.81% CAGRで成長する見込みです。

- エンドユーザー産業別では、ヘルスケア・ライフサイエンスが2025年から2030年にかけて最も高い11.25% CAGRを記録すると予測されています。

世界の配送ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマース小荷物量の爆発的増加 | +2.8% | 北米とアジア太平洋地域に最大の影響を持つグローバル規模 | 中期(2〜4年) |

| 中小企業および中堅荷主におけるクラウドネイティブTMS導入 | +2.1% | 欧州と北米で特に強いグローバル規模 | 短期(2年以内) |

| AIによるレートショッピングとルーティング最適化 | +1.9% | 北米と欧州がリードし、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 越境通関と貿易書類のデジタル化 | +1.7% | アジア太平洋地域と欧州の貿易回廊を重視したグローバル規模 | 長期(4年以上) |

| 地域フルフィルメントセンターの増殖(マイクロFCネットワーク) | +1.2% | 北米とアジア太平洋地域に集中した世界の都市部 | 中期(2〜4年) |

| 逆物流の急増 | +0.9% | 北米と欧州に最大の影響を持つグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

Eコマース小荷物量の爆発的増加

米国の配送活動が2030年までに290億個の小荷物に達すると予測され、2024年比で36%増となる中、小荷物量は急激に増加し、ソフトウェア要件を根本的に再形成しました。市場リーダーは、地域、全国、クラウドソーシング型キャリアにわたるリアルタイムのレート比較を自動化するマルチキャリアプラットフォームで対応しました。高度なアルゴリズムは現在、重量区分、燃料指数、保証ウィンドウ、割増料金を含む1,100以上の出荷変数を検討し、ミリ秒単位で最低の着地コストを推奨します。これらのAI主導システムを導入した荷主は、時間通りの配達において二桁の増加と、トラック1台あたりの収益が平均17%向上したと報告しており、完全統合型配送ソフトウェア市場スイートへの移行のビジネスケースを強化しています。

中小企業および中堅荷主におけるクラウドネイティブTMS導入

ソフトウェアプロバイダーが大規模な初期ライセンス料と長期のオンプレミス展開を廃止したことで、クラウド提供が加速しました。貨物に2,000万米ドル未満を支出する企業は、サービスとしてのソフトウェアTMS環境に移行した後、物流コストが7.5%削減されたと報告しました。サブスクリプション価格設定により、プラットフォームコストが月次の配送量に連動する一方、ローコード設定ツールにより展開サイクルが数ヶ月から数週間に短縮されました。参入障壁が下がるにつれ、配送ソフトウェア市場は初めて参入する中小企業の購入者を数万社獲得し、総アドレス可能需要を拡大させ、以前はスプレッドシートやキャリアポータルに依存していた中堅アカウントをめぐるベンダー競争を激化させました。

AIによるレートショッピングとルーティング最適化

最新のTMSスイートに組み込まれた機械学習エンジンは、容量、燃料コスト、ETA約束、ドライバーの可用性をリアルタイムで検討し、ベンチマーク研究において輸送費を10%削減し、輸送時間を15%短縮する出荷計画を策定しました。継続的なフィードバックループにより、モデルが本番稼働している間、毎週予測精度が向上しました。早期採用者は、空走距離の削減、ドック回転の高速化、キャリアスコアカードの改善を挙げました。このアプローチは、貨物レートの変動とドライバー不足により荷主が配送ソフトウェア市場内で自動化された意思決定支援を求めるようになった2025年に勢いを増しました。

越境通関と貿易書類のデジタル化

強化された執行、厳格化されたデュアルユース規制、および新たな炭素国境規則により、デジタルコンプライアンスが不可欠となりました。グローバル企業は、自動分類および制限当事者スクリーニングモジュールを使用して、ファイル作成時間を80%削減し、多額の罰則リスクを回避しました。[1]Descartes. "2025年貿易コンプライアンストレンド:2024年に形成されたインサイト。" 2025年1月1日. https://www.descartes.com/resources/knowledge-center/2025-trade-compliance-trends-insights-shaped-2024統合された書類エンジンは、注文データから商業送り状、輸入セキュリティ申告、衛生証明書を直接作成し、手動による再入力エラーを排除します。この機能は、国際荷主を対象とした新しい配送ソフトウェア市場プラットフォームにとって必須の購入基準となっています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーシステム統合の複雑さ | -1.4% | 北米と欧州で特に深刻なグローバル規模 | 短期(2年以内) |

| サイバーセキュリティおよびデータプライバシーリスクの増大 | -1.1% | 北米と欧州で最も懸念されるグローバル規模 | 中期(2〜4年) |

| 物流ドメインのソフトウェア人材不足 | -0.8% | 先進国市場で最も深刻なグローバル規模 | 長期(4年以上) |

| キャリアAPIのスロットリングと障害 | -0.7% | マルチキャリアプラットフォームに特に影響するグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシーシステム統合の複雑さ

数十年にわたるERP、WMS、および自社開発の配車コードの追加により、近代化の取り組みを複雑にする脆弱なデータサイロが生まれました。2024年の展開中、大手3PLは新しいクラウドTMSを有効化する前に450のパートナーデータフィードをマッピングし、EDIフローを再設計しなければなりませんでした。このような統合の問題点は、プロジェクトのタイムラインを延長し、コンサルティングコストを増加させ、リスク回避型の荷主がレガシー資産を置き換えることを躊躇させました。ミドルウェアコネクタと標準化されたAPIが負担を軽減しましたが、完全な移行は依然として障壁であり、セクターのCAGR予測から1.4パーセントポイントを削減しました。

サイバーセキュリティおよびデータプライバシーリスクの増大

輸送は2023年にサイバー攻撃の標的となった第8位のセクターであり、平均的な侵害損失は359万米ドルでした。[2]Marsh McLennan Agency、「トラック輸送・運輸業界が直面するサイバーセキュリティトレンド」、marshmma.com物流企業の35%のみが最高情報セキュリティ責任者を置いており、多くの業務が脆弱な状態に置かれていました。攻撃者はセキュリティが不十分なテレマティクスデバイスと不適切にセグメント化されたクラウド環境を悪用し、荷主はゼロトラストアーキテクチャと24時間365日の脅威監視を優先せざるを得なくなりました。このリスク環境は、特にクラウドベースの配送ソフトウェア市場に初めて参入する小規模事業者にとって、コストと複雑さを増大させました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウドの優位性が加速

クラウドプラットフォームは2024年の配送ソフトウェア市場シェアの71.67%を占め、2030年までに10.86% CAGRを記録すると予測されています。市場リーダーは継続的デリバリーパイプラインを使用して、ユーザーのダウンタイムなしに新しいキャリアAPI、関税計算機、ワークフローウィジェットを追加する週次アップグレードを提供しています。オンプレミスインストールに割り当てられた配送ソフトウェア市場規模は、CIOが繁忙期に弾力的にスケールするOPEX対応のサブスクリプションモデルに資本予算を移行するにつれて縮小しています。

リアルタイム可視性ダッシュボード、組み込み分析、サンドボックステスト環境はかつて大企業向けに限定されていましたが、現在は中堅プランにバンドルされています。オープンAPIフレームワークにより、CRM、WMS、会計スイートとのすぐに使える統合が可能となり、以前は導入を妨げていた統合の摩擦が解消されました。デフォルトの多要素認証やSOC 2 Type II認証などのサイバーレジリエンスで差別化するベンダーは、セキュリティを重視する荷主の間でシェアを獲得しています。

アプリケーション別:越境コンプライアンスが成長を牽引

小荷物・小型パッケージ配送は、定着したオムニチャネルフルフィルメントワークフローにより2024年の配送ソフトウェア市場の58.78%を占めました。しかし、成長の勢いは越境コンプライアンスモジュールに移行しており、2030年までに11.12% CAGRで拡大すると予測されています。欧州とアジアの機関が検査体制を強化し、取引禁止当事者リストを拡大した2024年の各四半期において、貿易書類エンジンに関連する配送ソフトウェア市場規模は増加しました。

自動ライセンス検証、着地コスト計算機、予測的関税還付ワークフローは、高価値プラットフォーム取引を確定させるコアアドオンとなりました。一方、返品管理モジュールはAIを使用して即時交換オファーを起動し、コストのかかる返金を抑制しながら収益を維持しました。

組織規模別:中小企業の導入が加速

大企業は2024年の収益の57.86%を占めましたが、中小企業コホートは2030年まで年率9.81%で成長する見込みです。ユーザー中心のデザインと直感的なオンボーディングチュートリアルにより学習曲線が短縮され、ネイティブモバイルアプリにより事業主が移動中に積荷を承認できるようになりました。その結果、配送ソフトウェア市場はより包括的になり、小規模な地域フリートがかつてフォーチュン500チェーン専用だったキャリアレーティングエンジンにアクセスできるようになりました。

バックオフィスの人員を少なく維持しながら、トラック台数を一桁から二桁に拡大したフリートの事例研究が業界カンファレンスで反響を呼び、認知されたアクセシビリティの転換点を示しました。ベンダーは現在、ファッション、家具、生鮮品向けの事前設定済みテンプレートを提供しており、実装を数ヶ月ではなく数日に圧縮しています。

エンドユーザー産業別:ヘルスケアが成長をリード

小売・Eコマースユーザーは2024年の収益の43.67%を生み出し、グローバルな小荷物フローの規模を反映しています。しかし、バイオ医薬品、細胞・遺伝子治療、温度管理が必要なワクチンが普及するにつれ、ヘルスケア・ライフサイエンスユーザーは2025年から2030年にかけて最も高い11.25% CAGRを記録すると予測されています。コールドチェーンコンプライアンスに起因する配送ソフトウェア市場規模は、より厳格な適正流通基準ガイドラインと並行して成長しました。

温度監視IoTプローブはTMSダッシュボードに直接データをストリーミングし、レーン温度が許容範囲を逸脱した際にプロアクティブな例外ワークフローを起動します。製薬荷主は高価値貨物の保管連鎖を証明するためのエンドツーエンドのトレーサビリティを要求し、業界固有のコンプライアンスレポートが決定的な購入要因となっています。

地域分析

北米は2024年の収益の36.88%を占め、深く定着したEコマースエコシステム、高度なキャリアAPI、AIベースのレートショッピングの早期導入に支えられました。米国の小荷物リーダーは、予測的ドックスケジューリングと自動請求書監査モジュールを統合し、請求書エラーをほぼ3分の1削減して、配送ソフトウェア市場における地域リーダーシップを確固たるものにしました。カナダと米国の越境レーンは、USMCA書類を調和させ関税照合を自動化する単一画面の通関・貨物可視化ツールへの需要を促進しました。

アジア太平洋地域は2025年から2030年にかけて最高の11.34% CAGR予測を達成しました。中国、インド、インドネシアの政府は物流テクノロジーの導入を補助するデジタル化プログラムを開始し、マーケットプレイスが送料無料の約束を推進するにつれて商人の導入が急増しました。地域プロバイダーは、拡大する量を取り込むために多言語インターフェースと地域の小荷物キャリアとのインスタントオン統合に多額の投資を行いました。東南アジアのソーシャルコマースと当日配達サービスの台頭がレガシーシステムをさらに圧迫し、最新の配送ソフトウェア市場プラットフォームへの移行を加速させました。

欧州は厳格な持続可能性と越境貿易規則に牽引されて安定した成長を維持しました。荷主は、EU分類報告に準拠するためにリアルタイムの距離、輸送モード、積載量データを使用して出荷ごとのCO₂を計算する炭素フットプリントダッシュボードを採用しました。中東・アフリカおよび南米は依然として導入曲線の初期段階にあり、インフラの制約が普及を遅らせましたが、生鮮品輸出回廊や免税ゾーンなどのニッチセグメントが高成長のポケットを生み出しました。

競争環境

市場は中程度の集中度と加速する合併活動を示しました。Descartes Systems Groupは2025年3月に3GTMSを1億1,500万米ドルで買収し、2024年10月にはSellercloudを買収して、エンドツーエンドの可視性を完成させる国内計画とオムニチャネル注文管理モジュールを追加しました。[3]Descartes Systems Group、「Descartes、3GTMSを買収」、descartes.comKörber Supply Chain Softwareは2024年10月にMercuryGateの買収を完了し、マルチモーダルリーチを強化しました。WiseTech GlobalはBlume Globalを4億1,400万米ドルで買収し、インターモーダル鉄道と海上スケジューリングにおける足場を固めました。

テクノロジーロードマップはAI、リアルタイム可視性、業界固有のコンプライアンスに収束しました。主要スイートは、荷主をキャリアレート変動から将来にわたって保護するノーコードワークフローエディタとキャリア非依存のラベリングエンジンに投資しました。チャレンジャーは、数百の地域小荷物ネットワークへの事前構築済みコネクタを提供することでユーザーエクスペリエンスと迅速な展開における差別化を図り、配送ソフトウェア市場に参入する小規模支出者のオンボーディング摩擦を低減しました。

戦略的パートナーシップも競争を形成しました。TMSプロバイダーは持続可能性専門家からの炭素計算APIを組み込み、ERPベンダーはネイティブフルフィルメント機能を求める顧客を維持するために軽量な配送プラグインをホワイトラベル化しました。購入者の期待が高まるにつれ、ベンダーは稼働時間保証、統合セキュリティオペレーションセンター、大規模な切り替えのリスクを軽減するコンサルティング型オンボーディングサービスで競争しました。

配送ソフトウェア産業リーダー

Descartes Systems Group Inc.

WiseTech Global Limited

Pitney Bowes Inc.

Oracle Corporation

SAP SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Descartes Systems Groupが3GTMSを1億1,500万米ドルで買収し、北米のクラウドTMS機能を拡張。

- 2024年10月:Körber Supply Chain SoftwareがMercuryGate Internationalの買収を完了し、サプライチェーンスイートにマルチモーダル輸送管理を追加。

- 2024年10月:Descartes Systems GroupがSellercloudを1億1,000万米ドルで買収し、オムニチャネル在庫および注文管理のリーチを拡大。

- 2024年9月:Magaya CorporationがOmniboomを買収し、物流サービスプロバイダー向けの統合接続性を強化。

世界の配送ソフトウェア市場レポートの調査範囲

| クラウドベース |

| オンプレミス/ホスト型 |

| 小荷物/小型パッケージ配送 |

| 貨物およびLTL/FTL配送 |

| 越境・コンプライアンス |

| 返品・逆物流 |

| 大企業 |

| 中小企業(SME) |

| 小売・Eコマース |

| サードパーティ物流(3PL)および貨物フォワーダー |

| 製造・産業 |

| ヘルスケア・ライフサイエンス |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 展開モード別 | クラウドベース | ||

| オンプレミス/ホスト型 | |||

| アプリケーション別 | 小荷物/小型パッケージ配送 | ||

| 貨物およびLTL/FTL配送 | |||

| 越境・コンプライアンス | |||

| 返品・逆物流 | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| エンドユーザー産業別 | 小売・Eコマース | ||

| サードパーティ物流(3PL)および貨物フォワーダー | |||

| 製造・産業 | |||

| ヘルスケア・ライフサイエンス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年における世界の配送ソフトウェア市場の予測値は?

市場は2030年までに222億3,000万米ドルに達すると予測されています

配送ソフトウェアにおいて最も急速に拡大している展開モードはどれですか?

クラウドベースプラットフォームは2030年までに10.86% CAGRで拡大しており、オンプレミスモデルを大幅に上回っています。

配送ソフトウェアにおいて最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域は2025年から2030年にかけて11.34% CAGRという最も強い見通しを示しています。

ヘルスケア荷主が配送ソフトウェアに多額の投資を行っている理由は何ですか?

厳格な温度管理規則とコールドチェーン量の拡大が、コンプライアンス中心のTMS機能の導入を促進しています。

新規TMS展開を制限する最大の制約要因は何ですか?

レガシーERPおよびWMSシステムとの統合の複雑さが主要な障壁であり続けており、予測成長から1.4パーセントポイントを削減しています。

ベンダーはサイバーセキュリティの脅威の増大にどのように対処していますか?

プロバイダーはゼロトラストアーキテクチャ、SOC 2認証、24時間365日のマネージドセキュリティサービスをクラウドスイートに直接組み込んでいます。

最終更新日: