車両スキャナー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.77 十億米ドル |

| 市場規模 (2031) | 3.22 十億米ドル |

| 成長率 (2026 - 2031) | 3.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる車両スキャナー市場分析

車両スキャナー市場規模は2025年に26億1,000万米ドルと評価され、2026年の27億7,000万米ドルから2031年には32億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は3.06%です。世界的な貿易フローの拡大、港湾セキュリティ義務、およびソフトウェア定義型イメージングプラットフォームが調達サイクルを再形成しています。固定式ガントリーは依然として恒久的な国境検問所の中核を担っていますが、脅威パターンの変化に応じて再配置可能なモバイルユニットへの需要が高まっています。技術選択も変化しており、累積線量への懸念を排除しようとするオペレーターの間で、非電離ミリ波システムが後方散乱X線に代わって支持を集めています。地域別成長はアジア太平洋が主導しており、スマートゲートイニシアチブと大規模なAIプロジェクトが、長らく北米と関連付けられてきた導入実績の成熟度に匹敵するようになっています。

主要レポートのポイント

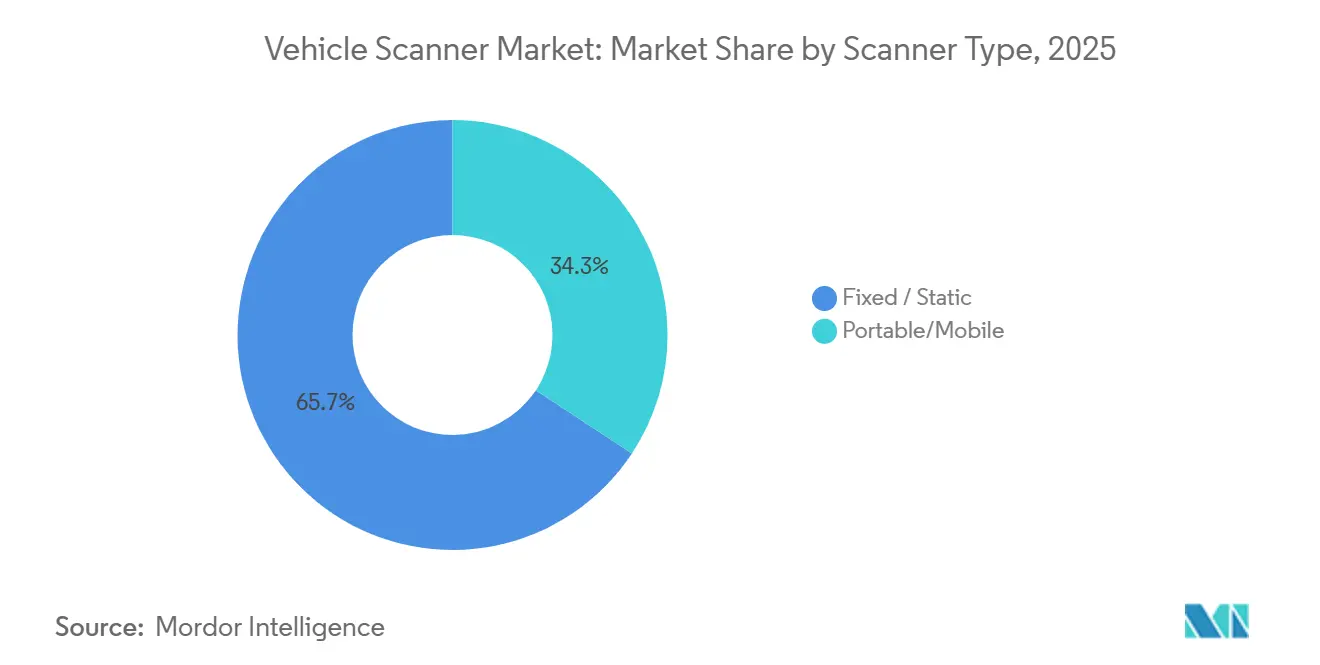

- スキャナータイプ別では、固定式ユニットが2025年の車両スキャナー市場シェアの65.71%を占め、ポータブル式モデルは2031年にかけてCAGR 3.78%で拡大すると予測されています。

- 構造タイプ別では、ドライブスルーポータルが2025年の車両スキャナー市場シェアの52.54%をリードし、車両下部監視システムは2031年にかけてCAGR 3.55%で進展しています。

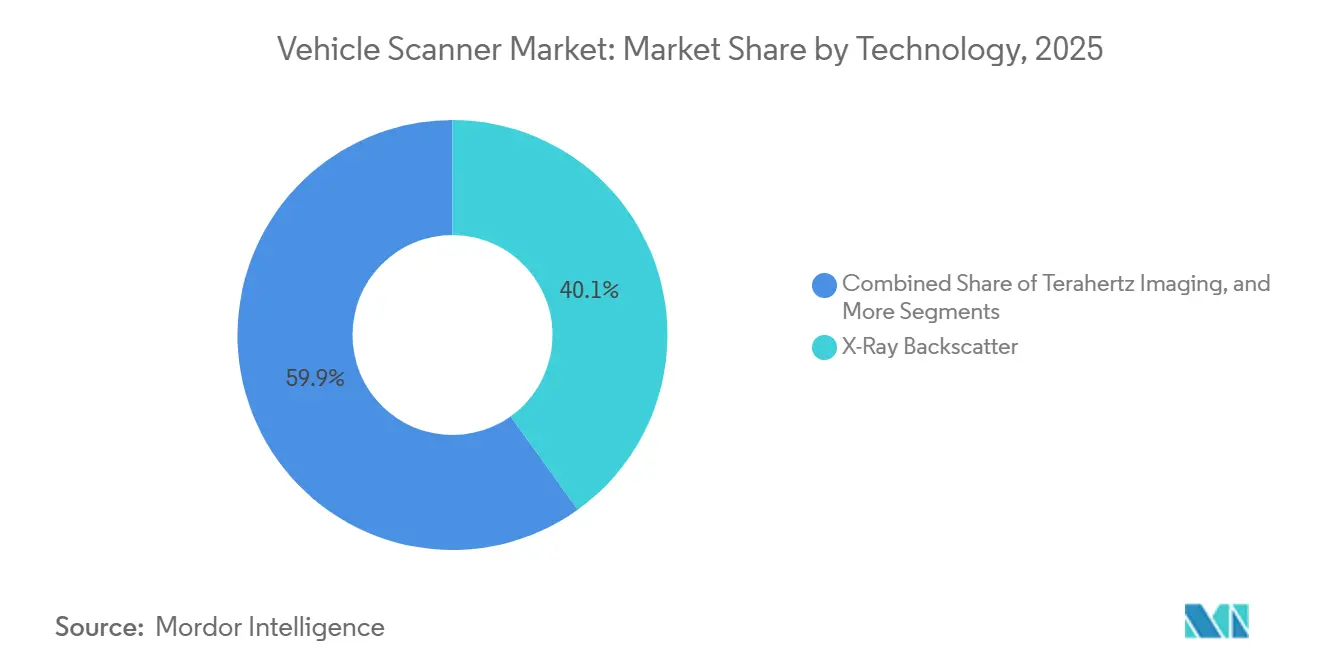

- 技術別では、X線後方散乱が2025年の車両スキャナー市場シェアの40.11%を占め、ミリ波イメージングはCAGR 3.98%で最も速い成長を記録すると予測されています。

- コンポーネント別では、カメラが2025年の車両スキャナー市場シェアの35.05%を占め、ソフトウェアサブスクリプションはCAGR 3.86%で増加すると予測されています。

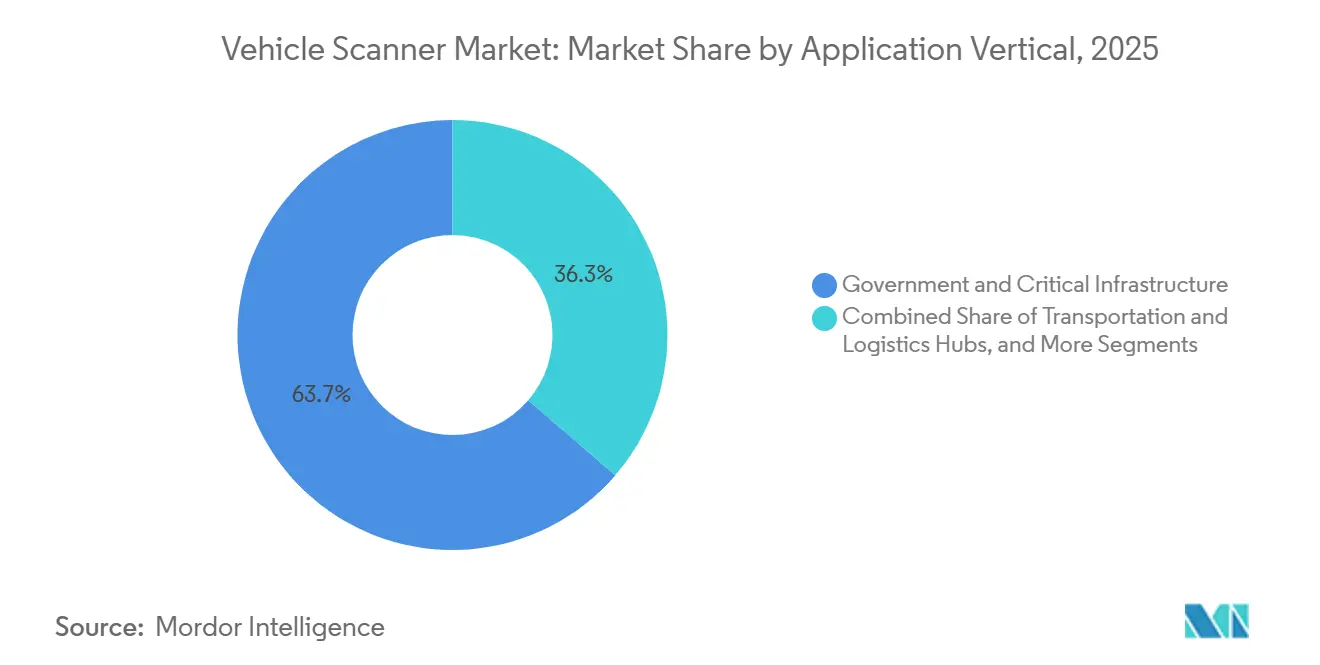

- アプリケーション垂直分野別では、政府および重要インフラユーザーが2025年の車両スキャナー市場シェアの63.68%を占め、民間・商業施設はCAGR 3.91%を記録すると予測されています。

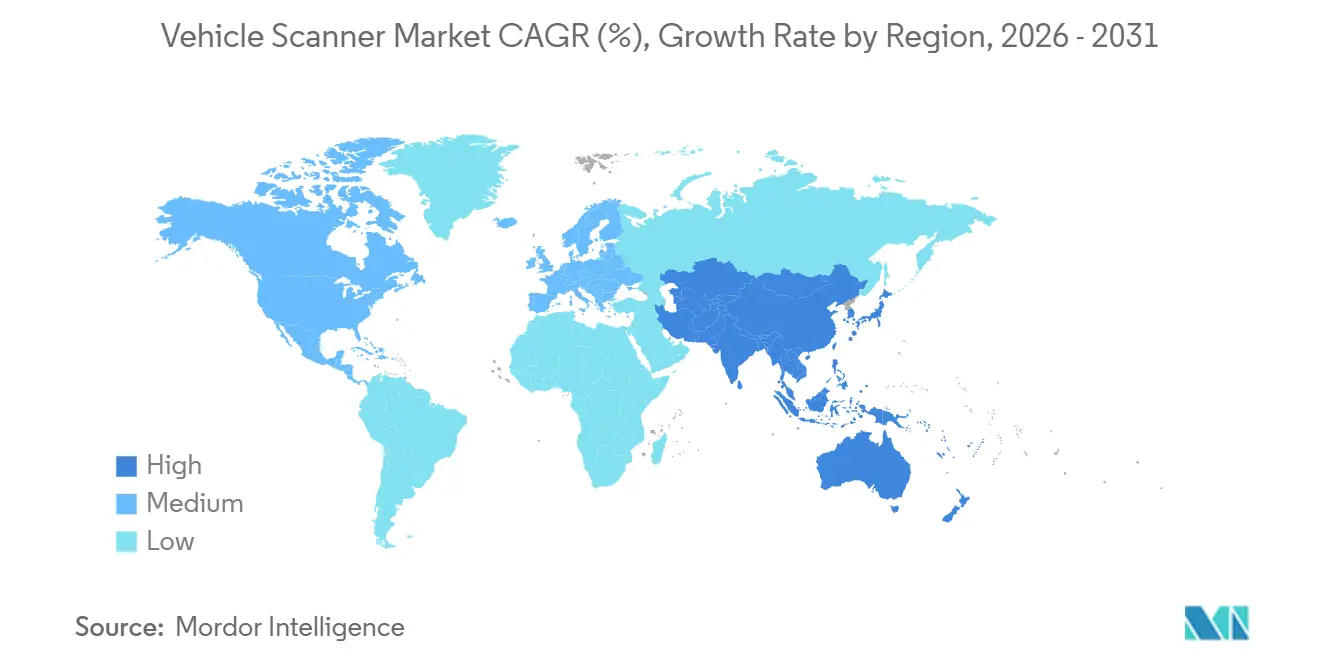

- 地域別では、北米が2025年の車両スキャナー市場シェアの39.26%を獲得しましたが、アジア太平洋はCAGR 3.63%で最も速い地域拡大を遂げる見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の車両スキャナー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 国境を越えた貿易量の増加と貨物セキュリティ義務 | +0.8% | 北米、欧州連合、アジア太平洋回廊に焦点を当てたグローバル | 中期(2〜4年) |

| 米国および欧州連合の港湾における100%スキャン義務指令 | +0.7% | 北米および欧州連合、南米および中東・アフリカへの波及効果あり | 短期(2年以内) |

| AIによる異常検知が誤検知とスタッフィングコストを削減 | +0.6% | 北米、欧州連合、アジア太平洋での早期導入 | 中期(2〜4年) |

| 重要インフラにおけるセキュリティ支出の急増 | +0.5% | 中東・アフリカ、アジア太平洋、南米での二次的な利益 | 長期(4年以上) |

| 保険会社およびフリートリース会社によるドライブスルースキャナーの採用 | +0.4% | 北米および欧州連合、アジア太平洋の都市部で新興 | 中期(2〜4年) |

| 欧州連合輸入管理システム2の段階的導入による非侵入型検査投資の促進 | +0.3% | 欧州連合中核、パートナー国への影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国境を越えた貿易量の増加と貨物セキュリティ義務

コンテナ貨物の急速な増加が手動検査の処理能力を超え、税関当局は高スループットの非侵入型システムを導入するよう促されています。米国議会は入港コンテナの100%スキャンに5年間の期限を設定し、欧州連合は2025年に道路貨物向け輸入管理システム2を稼働させました。[1]欧州委員会、「ICS2実施ロードマップ」、europa.euチリは300億チリペソ(3,100万米ドル)をモバイルX線トラックに投資し、2025年1月から9月の間に680万点の偽造品を押収しました。インドの2026〜27年度連邦予算は、主要港すべてにAI搭載ポータルを設置するための資金を配分しています。このような指令は、散発的な資本購入を、ハードウェア交換なしにソフトウェアアップグレードが可能なモジュール式プラットフォームを優先する複数年にわたる更新プログラムへと転換しています。

米国および欧州連合の港湾における100%スキャン義務指令

規制上のタイムラインの短縮が調達を加速させています。米国税関・国境警備局はすでに405台の非侵入型検査ユニットを運用しており、2027年までに義務を満たすためにさらに38台のドライブスルーシステムを発注しています。国土安全保障省はサンイシドロで放射線量を半減させる低エネルギーポータルの試験運用を行っています。欧州では、ICS2が港湾にナンバープレート認識とX線画像を税関リスクエンジンと統合するよう促しており、アルゼンチンは欧州連合市場向けの貨物を事前通関するために高地の国境検問所にトレーラー型スキャナーを配備しました。

AIによる異常検知が誤検知とスタッフィングコストを削減

機械学習アルゴリズムは、経済方程式をハードウェアのスループットからソフトウェアの精度へとシフトさせています。英国国境警備隊の12週間にわたる試験運用では、手動による二次検査が30%削減されました。インド税関はAIフィルターを使用してリスクの低い貨物をリアルタイムで通関させています。2026年にチリに納入されたNuctechのMT1213 DEスキャナーは、有機物と無機物を自律的に分類することを学習し、遠隔地での単独オペレーター制御を可能にします。こうした生産性の向上が、車両スキャナー市場のソフトウェアサブスクリプションの継続的な収益へのシフトを支えています。

中東・アフリカおよびアジア太平洋における重要インフラへのセキュリティ支出の急増

ソブリンウェルスファンドと開発銀行は、エネルギー、防衛、輸送ハブに多層的な境界セキュリティを後付けしています。ベトナムのスマート国境ゲートは、AI、5G、自律走行車レーンを組み合わせてシームレスな税関処理を実現しています。アルゼンチンは新しいイグアス国境センターで税関、出入国管理、農業衛生検査を統合しています。チリは技術更新ロードマップの一環として2026年にさらに6台のモバイルスキャナーを計画しています。これらのプロジェクトは、過酷な気候と変動する交通量に最適化されたドライブスルーおよび車両下部監視パッケージへの持続的な需要を生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 累積放射線被曝に関する健康およびプライバシーへの懸念 | -0.3% | 北米および欧州連合で高まるグローバルな懸念 | 中期(2〜4年) |

| ドライブスルーポータルの高い設備投資が小規模施設を阻害 | -0.2% | 南米、アフリカ、および農村部の北米で特に顕著なグローバルな課題 | 長期(4年以上) |

| 地域間での統一されたイメージングおよびテスト標準の欠如 | -0.2% | 北米、欧州連合、アジア太平洋間の規制の断片化 | 長期(4年以上) |

| 認定フィールド技術者の不足が農村部への展開とサポートを制限 | -0.2% | 北米、欧州連合、アジア太平洋の二次市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

累積放射線被曝に関する健康およびプライバシーへの懸念

擁護団体は規制当局に線量制限の強化を求めています。米国の規制では車両スキャンの被曝量を1回の通過あたり0.1ミリレントゲンに制限しており、オハイオ州の州法もその上限を反映しています。[2]米国食品医薬品局、「21 CFR 1020.40 放射線基準」、fda.gov英国の防衛研究では、後方散乱スキャン1回で0.05マイクロシーベルトが照射されることが示されていますが、1シフトで数百台の車両をスキャンするスタッフには集団線量に関する異議が生じます。超低線量ポータルに関する国土安全保障省の試験運用は、非電離オプションへの政策転換を示しており、ミリ波の採用を促進しています。

ドライブスルーポータルの高い設備投資が小規模施設を阻害

フル機能のガントリーは100万米ドル以上のコストに加え、年間10〜15%のメンテナンス費用がかかる場合があります。LiveView Technologiesは2026年3月にGuardGateを発表しました。これは配送ヤードでの迅速な投資回収を目的として価格設定されたAIとナンバープレート認識機能を備えたポータブルバリアです。チリはモバイルトラック1台あたり32億チリペソ(330万米ドル)を支出しており、多くの農村部の税関予算を超えています。リースおよびスキャン単位課金モデルは初期費用を抑えますが、長期的な費用が購入費用を上回る可能性があり、投資収益率の計算を複雑にします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スキャナータイプ別:一時的な検問所の増加に伴うポータビリティの向上

固定式ガントリーは2025年の車両スキャナー市場シェアの65.71%を占め、高容量の港湾や国境検問所への数十年にわたる展開を反映しています。これらの設備は頭上X線、放射線ポータル、自動コンベアを統合し、1時間あたり40〜60台の車両のスループットをサポートします。ポータブルユニットは1時間あたりの処理能力は低いものの、税関当局が季節的な貿易ピーク時や情報主導のホットスポットに資産を再配置する自由を与えます。チリは、極端な気象条件と変動する交通量が恒久的なインフラを非現実的にするカルデナル・サモレ国境検問所にNuctech MT1213 DEユニットを移動させました。[3]欧州委員会、「X線セキュリティスキャナーは安全ですか?」、ec.europa.eu

モバイルシステムの車両スキャナー市場はCAGR 3.78%で進展しており、鉄道車両、トラック、またはトレーラーに搭載可能な再配置可能な設計によって推進されています。米国税関は最近、新たな土木工事なしに進化する脅威プロファイルに対応するために100台の再配置可能なポータルを発注しました。固定式スキャナーは主要港にとって不可欠であり続けますが、予算に制約のある機関は現在、両カテゴリーを組み合わせ、主要ハブにガントリーを、二次的な国境検問所にトレーラーを使用して、比例した資本支出なしにカバレッジを最大化しています。

構造タイプ別:車両下部監視システムが従来の境界防衛を超えて拡大

ドライブスルーポータルは、一回の通過で車両の前端から後端まで撮像できる機能により、2025年の収益の52.54%を占めました。これらは武器、麻薬、および未申告貨物の検出における規制上の要となっています。車両下部監視システムはCAGR 3.55%で成長すると予測されており、アクセス制御ボラードと組み合わせる重要インフラユーザーによって推進されています。ベトナムのスマートゲートは車両下部監視システム、ナンバープレート認識、および生体認証チェックを組み合わせて1分未満でトラックを通関させます。

ベンダーがX線レーン内に車両下部監視システムアレイを組み込み、オペレーターに1回の通過でキャビン、貨物室、シャーシの複合ビューを提供するにつれて、ハイブリッドアーキテクチャがカテゴリーの境界を曖昧にしています。車両スキャナー市場は現在、すべての画像レイヤーを統合された分析ダッシュボードに供給できるサプライヤーを評価しており、オペレーターの作業負荷を軽減し、監査証跡を強化しています。この収束は、密輸品と偶発的な損傷記録の両方に関心を持つ企業キャンパスで特に価値があります。

技術別:ミリ波イメージングが非電離プレミアムを獲得

2025年の収益の40.11%を占めるX線後方散乱は依然として導入実績の基盤を担っていますが、ミリ波およびテラヘルツシステムは最高のCAGR 3.98%を記録すると予測されています。TeradarのCES 2026での220ギガヘルツパッシブアレイの発表は、電離放射線なしに隠れた物体を検出する能力を強調しました。より厳格な線量ガイドラインに対応する欧州の空港は、規制上の摩擦なしに材料識別を維持するためにデュアルエネルギーCTとミリ波オーバーレイのテストを行っています。

ミリ波プラットフォームの車両スキャナー市場は現在は小規模ですが、プレミアム価格帯とライセンス取得のハードルの低さが公共および民間の購入者を引き付けています。査読済みの試験では、車両の車体に適したサブミリメートル分解能が証明されており、この技術を乗用車および小型トラックレーンにおける後方散乱の長期的な後継として位置付けています。デュアルエネルギー透過は、320 kVの線源が密な貨物を透過する重量貨物において依然として主流ですが、ここでもX線とミリ波画像を融合するマルチモーダルセンサーが調達の主流として台頭しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

コンポーネント別:ソフトウェアサブスクリプションがハードウェアマージンを上回る

カメラは2025年の売上高の35.05%を生み出しましたが、分析がクラウドダッシュボードに移行するにつれてソフトウェア収益は年間3.86%成長しています。UVeyeは現在、Amazon、CarMax、およびGeneral Motorsのために月間約100万台の車両をスキャンし、AIベースの欠陥検出を通じて各画像を収益化しています。税関オペレーターにとって、プログレッシブラーニングライブラリは静的なルールセットを適応型モデルに置き換えることで誤検知を減らし、通関を加速させます。

ハードウェアのコモディティ化がセンサーおよび照明アレイのマージンを圧縮しています。ベンダーは複数年のメンテナンスおよびスキャン単位の分析料金をバンドルすることで補っています。したがって、車両スキャナー市場はプラットフォーム経済学に傾いており、顧客はカメラ解像度の段階的な向上よりもリモートキャリブレーション、無線モデル更新、およびAPIコネクターを重視しています。ソフトウェアへの転換ができないサプライヤーはリスクにさらされており、クラウドネイティブ参入者に直面してシェアが侵食される可能性があります。

アプリケーション垂直分野別:民間施設が政府との差を縮める

政府および重要インフラユーザーは、法定の国境義務と防衛資金に支えられ、2025年の支出の63.68%を占めました。しかし、保険主導のデジタル化が民間フリートを、すべての引き渡し時に損傷を記録する自動ポータルへと誘導しています。UVeyeのディーラーシップへの展開は、滞留時間の短縮と客観的なイメージングが外観上の損害賠償請求に関する紛争を軽減する方法を示しています。

民間施設からの車両スキャナー市場規模はCAGR 3.91%で成長しており、流通業者、レンタル会社、および物流ヤードが低線量または光学専用システムを採用しています。これらの購入者は展開の容易さを優先し、数時間で設置でき人的警備への依存を減らすGuardGateのようなポータブルバリアを選択することが多いです。ソフトウェアダッシュボードが公共および民間サイト全体で標準化されるにつれて、データの相互運用性が企業全体のプラットフォームロックインを求めるベンダーにとって次の競争の場となるでしょう。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

北米は、成熟した導入実績と再配置可能な乗用車スキャナーへの2億米ドルの注文を含む大規模なフォローオン契約により、2025年の収益の39.26%を維持しました。サンイシドロでの国土安全保障省が資金提供する低エネルギー試験運用は、この地域の低線量ポータルへの転換を強調しています。カナダとメキシコは、リアルタイムでマニフェストデータを交換する相互運用可能なソフトウェアレイヤーを優先し、統一された米国・メキシコ・カナダ協定回廊をサポートするためにプロトコルを調和させています。

アジア太平洋はCAGR 3.63%で成長すると予測されており、全地域の中で最も速い成長率です。インドの2026〜27年度予算はすべての主要港でAIベースのスキャンを義務付けています。ベトナムは中国との国境を越えた交通を合理化するために自律走行レーンと車両下部監視システムを備えたスマートゲートを開設しました。中国、日本、韓国はナンバープレートと運転者の顔認識を統合するためにデュアルエネルギーポータルをアップグレードしており、オーストラリアは生物安全基準を満たすためにシステムを更新しています。

欧州のシェアは、2025年4月から道路貨物に有効となった輸入管理システム2によって支えられています。ロンドン・ヒースロー空港は10億英ポンドの近代化の一環としてSmiths Detection CTシステムを設置しました。[4]Smiths Detection、「HI-SCAN 6040 CTiX、2,000台達成」、smithsdetection.com欧州連合加盟候補の東欧諸国は加盟交渉を加速するためにスキャナー調達を前倒しにしています。南米はチリとアルゼンチンが主導しており、土木工事がコスト的に非現実的な山岳の峠を確保するためにモバイルトラックに依存しています。中東・アフリカは依然として混在しており、サウジアラビアとアラブ首長国連邦は大規模なアップグレードに資金を提供していますが、予算の格差が他の地域での農村部への普及を制限しています。

競合状況

上位5社のサプライヤーであるOSI Systems、Smiths Detection、Leidos、Nuctech、およびUVeye Ltd.は、世界の収益の相当なシェアを集合的に獲得しており、車両スキャナー市場に中程度の集中プロファイルをもたらしています。OSI Systemsは2025年に2億米ドル以上の注文を確保し、その中にはEagle M60 ZBxおよびZBVトラックの5,600万米ドルのバッチが含まれています。Smiths Detectionは2026年3月にHI-SCAN 6040 CTiXの世界設置台数が2,000台を超えました。

ソフトウェアネイティブの挑戦者は急速に規模を拡大しています。UVeyeは1億9,100万米ドルを調達し、現在商業フリート全体で月間約100万回のスキャンを処理しています。[5]UVeye、「シリーズD資金調達発表」、uveye.comNuctechは2026年にAI搭載モバイルポータルをチリに納入し、ラテンアメリカの契約に対する中国の国家支援による資金調達戦略を示しました。

ISO 19232-3:2025およびISO 15708-4:2025に基づいて公表された標準はベースラインイメージングをコモディティ化しており、ハードウェアリーダーは分析、クラウド統合、およびライフタイムサービスモデルによって差別化を図ることを余儀なくされています。新規参入者は未開拓のニッチ市場を狙っており、LiveViewのGuardGateは100万米ドルのガントリーのコストを正当化できない施設に対応し、テラヘルツスタートアップは放射線ライセンス要件を回避する非電離システムを売り込んでいます。

車両スキャナー産業のリーダー企業

OSI Systems Inc.(Rapiscan Systems)

Smiths Detection Inc.

Leidos Holdings Inc.(VACIS)

Nuctech Company Limited

UVeye Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:LiveView TechnologiesがGuardGateを発売。AIモニタリングとナンバープレート認識機能を備えたポータブルバリアで、初期の試験運用では警備コストが30%以上削減されました。

- 2026年3月:Smiths DetectionがHI-SCAN 6040 CTiXの2,000台目を販売し、航空分野での広範な採用を示しました。

- 2025年7月:OSI Systemsが国際顧客からZポータルおよびCarViewレーンの3,400万米ドルの注文を受領しました。

- 2025年1月:UVeyeがAI搭載検査ポータルのグローバル展開を加速するために1億9,100万米ドルを調達しました。

世界の車両スキャナー市場レポートの範囲

車両スキャナー市場レポートは、スキャナータイプ(固定式または静止式、ポータブル式またはモバイル式)、構造タイプ(ドライブスルースキャナー、車両下部監視システム)、技術(X線後方散乱、デュアルエネルギー透過X線、ミリ波イメージング、テラヘルツイメージング、赤外線および光学ラインスキャン、音響式または超音波式)、コンポーネント(カメラ、照明ユニット、バリア、ソフトウェア、サービス、その他のコンポーネント)、アプリケーション垂直分野(政府および重要インフラ保護、商業・産業施設、輸送・物流ハブ、自動車ディーラーシップおよびフリートメンテナンス、法執行機関および国境管理)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 固定式/静止式 |

| ポータブル式/モバイル式 |

| ドライブスルースキャナー |

| 車両下部監視システム(UVSS) |

| X線後方散乱 |

| デュアルエネルギー透過X線 |

| ミリ波イメージング |

| テラヘルツイメージング |

| 赤外線および光学ラインスキャン |

| 音響式/超音波式 |

| カメラ |

| 照明ユニット |

| バリア |

| ソフトウェア |

| サービス |

| その他のコンポーネント |

| 政府および重要インフラ保護 |

| 商業・産業施設 |

| 輸送・物流ハブ |

| 自動車ディーラーシップおよびフリートメンテナンス |

| 法執行機関および国境管理 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア諸国連合(ASEAN) | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| スキャナータイプ別 | 固定式/静止式 | ||

| ポータブル式/モバイル式 | |||

| 構造タイプ別 | ドライブスルースキャナー | ||

| 車両下部監視システム(UVSS) | |||

| 技術別 | X線後方散乱 | ||

| デュアルエネルギー透過X線 | |||

| ミリ波イメージング | |||

| テラヘルツイメージング | |||

| 赤外線および光学ラインスキャン | |||

| 音響式/超音波式 | |||

| コンポーネント別 | カメラ | ||

| 照明ユニット | |||

| バリア | |||

| ソフトウェア | |||

| サービス | |||

| その他のコンポーネント | |||

| アプリケーション垂直分野別 | 政府および重要インフラ保護 | ||

| 商業・産業施設 | |||

| 輸送・物流ハブ | |||

| 自動車ディーラーシップおよびフリートメンテナンス | |||

| 法執行機関および国境管理 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア諸国連合(ASEAN) | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

車両スキャナー市場は2031年までにどのくらいの速さで成長すると予測されていますか?

2026年から2031年にかけてCAGR 3.06%で拡大し、期間末までに32億2,000万米ドルに達すると予測されています。

政府の検問所以外でどのスキャナー構造が注目を集めていますか?

車両下部監視システムは、企業キャンパスや物流ヤードが多層的な境界防衛ソリューションを採用するにつれて、CAGR 3.55%で進展しています。

ミリ波プラットフォームが新たな投資を引き付けているのはなぜですか?

非電離帯域で動作するため、規制上の承認が容易になり、累積放射線への懸念を軽減しながら、高解像度イメージングを提供します。

民間フリートと保険会社からの需要を推進しているのは何ですか?

自動ドライブスルーポータルは数秒で車両の状態を記録し、損害査定員の現地訪問を減らし、保険金請求処理を合理化します。これは民間施設のCAGRを3.91%に押し上げるトレンドです。

最も速い成長見通しを提供する地域はどこですか?

アジア太平洋がCAGR 3.63%の予測でリードしており、インドのAI搭載港湾イニシアチブとベトナムのスマートゲート展開によって推進されています。

ベンダーはハードウェアのコモディティ化にどのように対処していますか?

主要サプライヤーはクラウド分析、無線モデル更新、および複数年のサービスプランをバンドルし、収益を継続的なソフトウェアサブスクリプションへとシフトさせています。

最終更新日: