ビジョン検査およびインラインQAサービスとしての市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

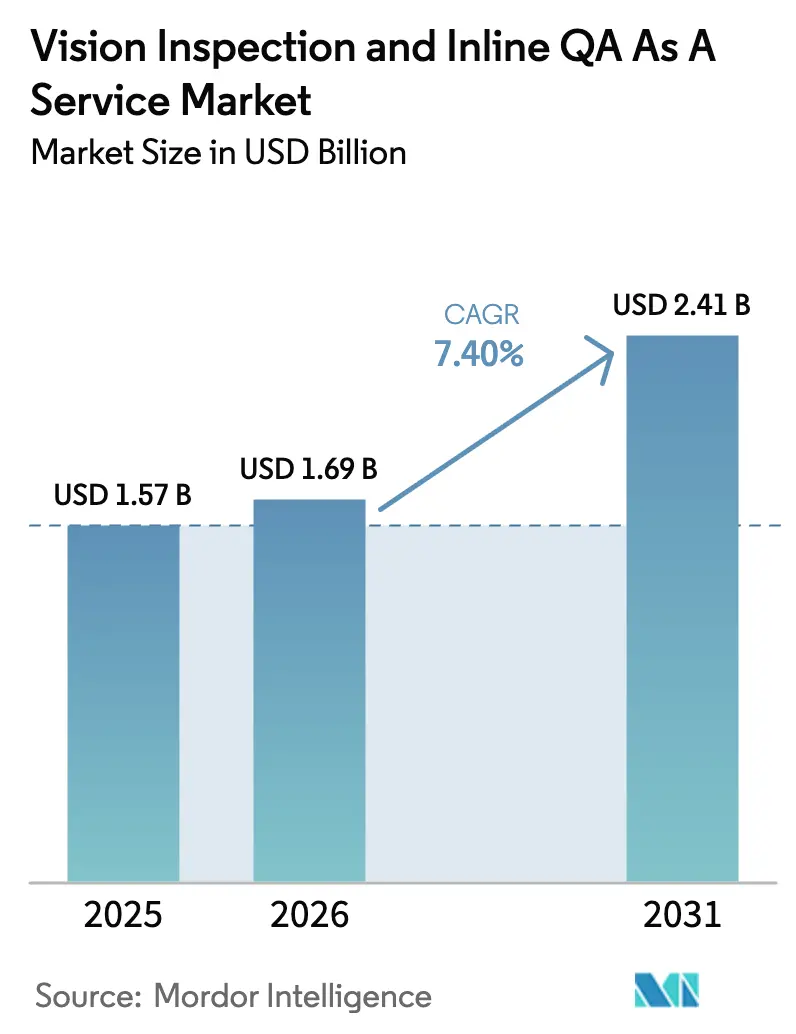

| 市場規模 (2026) | 1.69 十億米ドル |

| 市場規模 (2031) | 2.41 十億米ドル |

| 成長率 (2026 - 2031) | 7.40% CAGR |

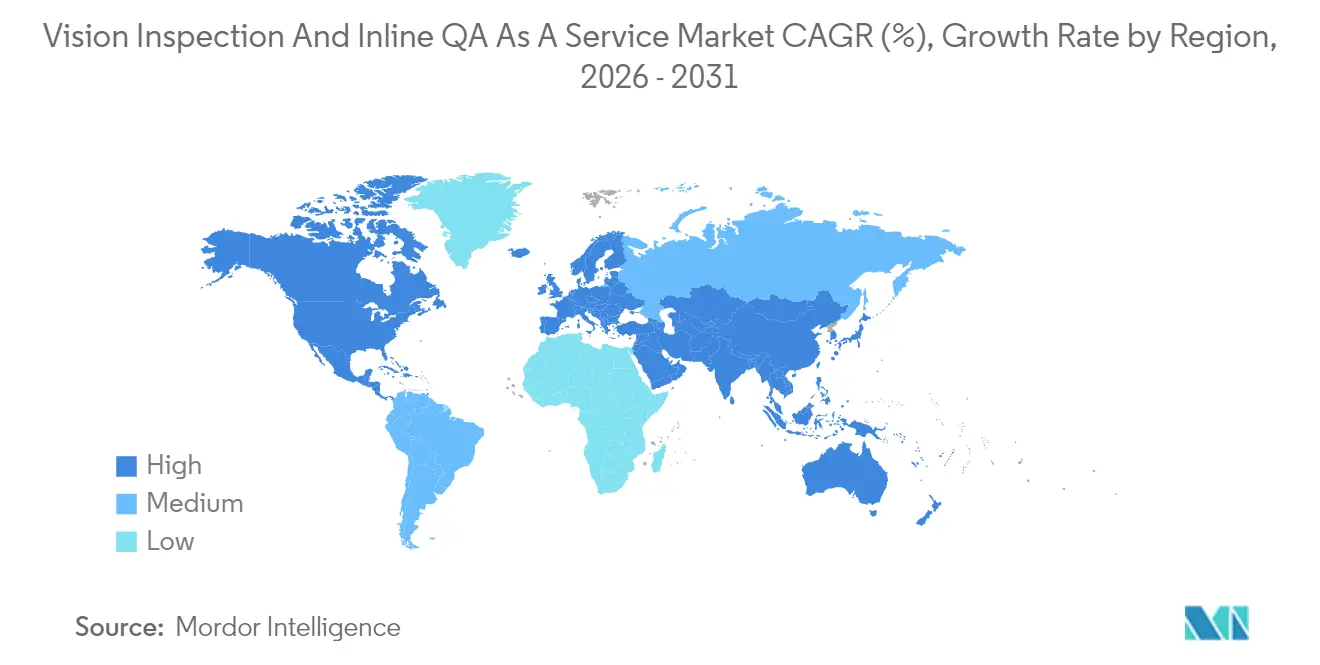

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビジョン検査およびインラインQAサービスとしての市場分析

ビジョン検査およびインラインQAサービスとしての市場規模は、2025年の15億7,000万米ドルから2026年には16億9,000万米ドルへと成長し、2026年から2031年にかけてCAGR 7.4%で2031年までに24億1,000万米ドルに達すると予測されています。予測される成長は、かつて資本集約的であったビジョンシステムを成果主導型サービスへと転換するサブスクリプションベースの品質保証に対する需要の高まり、製品リコールによる持続的なコスト圧力、および多くの産業用欠陥クラスにおいて現在では日常的に95%を超えるディープラーニング精度の着実な進歩に起因しています。製造業者は品質ワークロードをスケーラブルなクラウドおよびエッジプラットフォームへと移行しつつあり、フェデレーテッドラーニングは独自情報を開示することなく複数拠点の欠陥データを統合してモデル精度を向上させています。インダストリー4.0プログラムが成熟するにつれ、ビジョン検査はクローズドループ生産の要となり、MESおよびERPシステムにリアルタイムで結果を自動的にフィードバックしてラインパラメータを調整します。ハイブリッド展開は、こうしたデジタル化の野心と厳格なデータ主権規制のバランスを取るものであり、特にローカルホスト型推論がプライバシー規則を満たしつつも継続的なモデルトレーニングのためにクラウドを利用可能に保つ欧州および中国において顕著です。最後に、プロバイダーが検証済みの品質改善に対してのみ課金するアウトカムベースの契約は、製造業者とテクノロジーベンダー間のインセンティブを再調整し、市場の普及を加速させます。

主要レポートのポイント

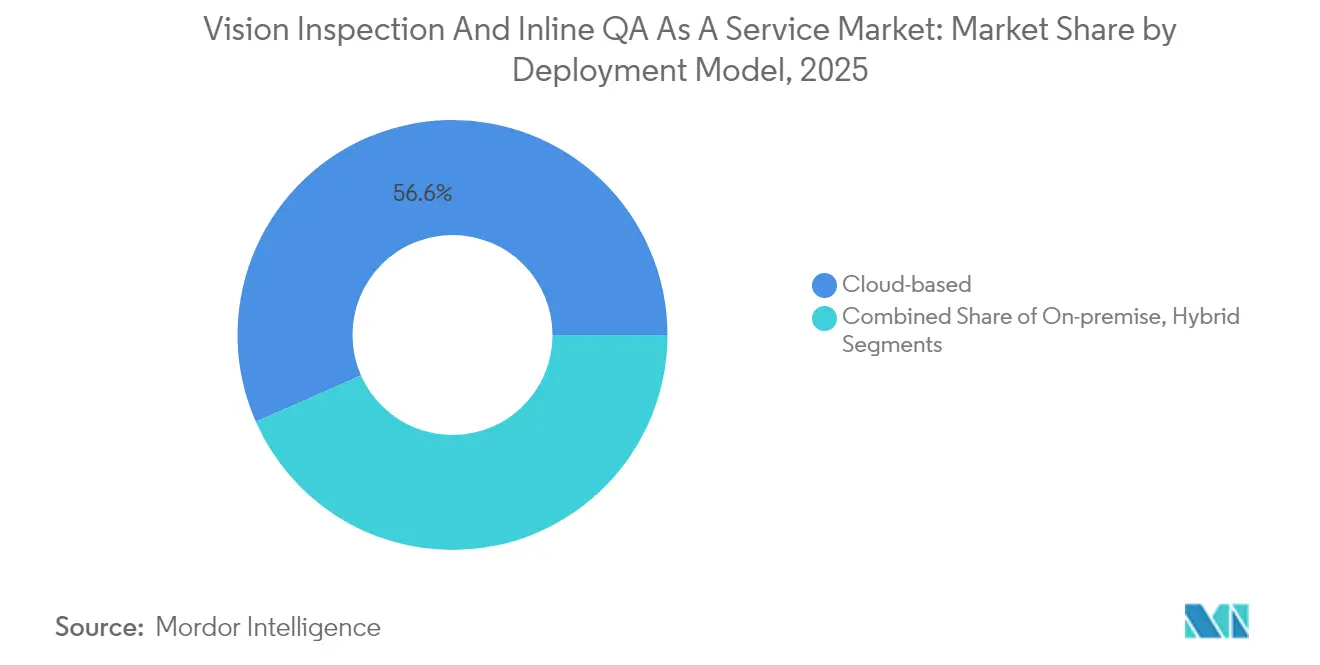

- 展開モデル別では、クラウドベースが2025年のビジョン検査およびインラインQAサービスとしての市場シェアの56.62%を占めました。

- 提供タイプ別では、ビジョン検査およびインラインQAサービスとしての市場におけるサービスとしてのプラットフォームの市場規模は、2026年から2031年にかけてCAGR 9.33%で成長すると予測されています。

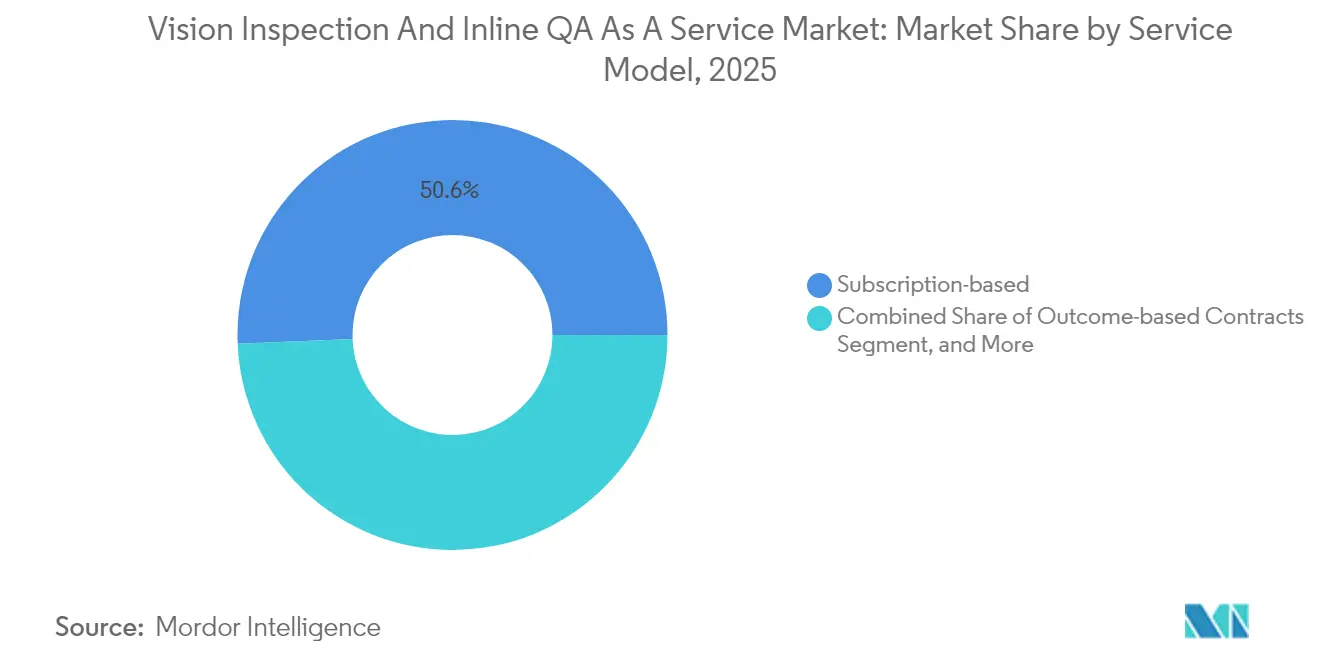

- サービスモデル別では、サブスクリプションベースの契約が2025年のビジョン検査およびインラインQAサービスとしての市場シェアの50.64%を占めました。

- エンドユーザー産業別では、ビジョン検査およびインラインQAサービスとしての市場における物流・電子商取引の市場規模は、2026年から2031年にかけてCAGR 9.31%で成長すると予測されています。

- 地域別では、アジア太平洋地域が2025年のビジョン検査およびインラインQAサービスとしての市場収益シェアの33.78%を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルビジョン検査およびインラインQAサービスとしての市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| インダストリー4.0スマートファクトリープログラムの急速な普及 | +2.1% | アジア太平洋地域が実装をリードするグローバル | 中期(2〜4年) |

| コストのかかるリコールを抑制するためのインラインQAの需要増大 | +1.8% | グローバル、特に規制産業 | 短期(2年以内) |

| 設備投資型ビジョンハードウェアからサブスクリプション価格への移行 | +1.5% | 北米および欧州が早期採用、アジア太平洋地域が追随 | 中期(2〜4年) |

| 欠陥検出におけるディープラーニング精度のブレークスルー | +1.3% | テクノロジーセンターがリードするグローバル | 長期(4年以上) |

| フェデレーテッド欠陥ライブラリのネットワーク効果 | +0.9% | 製造拠点に集中するグローバル | 長期(4年以上) |

| ESG主導のゼロウェイスト・欠陥ごとの従量課金モデル | +0.7% | 欧州および北米がリード、グローバルに拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0スマートファクトリープログラムの急速な普及

スマートファクトリーの展開は、インラインビジョン検査が継続的改善のためにプロセス変数を即座に調整するリアルタイムフィードバックを提供するため、自動化品質管理をデジタル生産の中核に位置づけます。アジアの製造業者は、パフォーマンス目標が達成された後の迅速なスケーリングを可能にするパイロットプロジェクトを支援する政府インセンティブの恩恵を受けています。クローズドループの品質データはMESダッシュボードに直接流れ込み、展開後数週間以内にスクラップ率を大幅に削減できるライン側の調整を促します。ビジョンシステムはまた、ISO 9001および進化するサイバーフィジカル品質基準を満たす詳細な監査証跡を生成します。大規模工場では年間数百万米ドルに及ぶことが多いトレーニング投資は、従来の品質エンジニアをAI対応ツールの操作に再教育することに重点を置いており、制度的なノウハウを保持しながら分析能力を向上させるアプローチです。長期的には、工場全体のデータ統合が予知保全と適応型スケジューリングの基盤を確立し、OEEをさらに向上させます。

コストのかかるリコールを抑制するためのインラインQAの需要増大

リコールの平均直接費用は現在1件あたり1,200万米ドルを超えており、関連するブランドダメージや訴訟によって損失が何倍にも膨らむ可能性があります。インラインビジョン検査は、後工程の監査ではなく生産中に欠陥を検出し、自動車および航空宇宙のユースケースではリコール確率を最大78%削減します。製薬ラインは、充填レベル、キャップの完全性、ラベルの判読性を検証するために100%カメラベースの検査を活用しており、これらはすべてFDA 21 CFR第11部に準拠するために電子署名とともに記録されます。食品工場は、スループットを低下させることなく汚染や包装の欠陥を発見するために、カラーカメラとハイパースペクトルセンサーを統合しています。財務的な影響は説得力があります。防止されたリコール1件ごとに利益率の維持に直結し、消費者の信頼を守り、継続的なモニタリングへの経営陣のコミットメントを強化します。

設備投資型ビジョンハードウェアからサブスクリプション価格への移行

従来のマシンビジョン展開では、1ラインあたり5万米ドルから20万米ドルの初期費用が必要であり、中規模製造業者の採用を妨げていました。サービスベースのモデルは、その負担を月額500米ドルという低価格の月額料金に転換し、カメラ、ソフトウェア、アップデートを使用量に応じてスケールする単一の請求書にまとめます。この運営費用構造はリーンファイナンス戦略と一致し、他の近代化プロジェクトのための資本を解放します。プロバイダーはハードウェアの更新サイクルを担うため、工場は新たな承認を必要とせずに最新のセンサーにアクセスできます。アウトカムベースの変形では、料金は検証済みの品質KPI改善に依存し、ベンダーのインセンティブを生産目標と一致させ、継続的なアルゴリズム改善を促進します。その結果、施設は孤立したステーションでビジョンAIを試験的に導入し、後に予測可能な回収スケジュールで工場全体に展開することができます。

欠陥検出におけるディープラーニング精度のブレークスルー

ビジョントランスフォーマーアーキテクチャは、旧来の畳み込みネットワークを8パーセントポイント上回る検出精度を達成し、ヘアラインクラックや微妙な表面の傷の信頼性の高い識別を可能にします。[1]IEEE Computer Society、「欠陥検出のためのビジョントランスフォーマーアーキテクチャ」、ieee.org 合成画像生成は、限られたサンプル部品から大量のラベル付きデータセットを生成し、かつてモデルの堅牢性を妨げていた希少性の問題に対処します。エッジ推論チップは現在10ミリ秒未満でフレームを処理しており、これは1分あたり1,000ユニット以上を移動するラインにとって不可欠な閾値です。フェデレーテッドラーニングは、独自の製品形状を損なうことなく施設間でモデルの重みを安全に共有し、精度を向上させます。これらのイノベーションが組み合わさることで、高精度検査が民主化され、中小規模の工場がかつてグローバルコングロマリットに限られていた能力を獲得できるようになります。

制約の影響分析*

| 制約 | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウド検査におけるIPおよびデータ主権への懸念 | -1.2% | 規制により欧州および中国が最も影響を受ける | 短期(2年以内) |

| レガシー自動化資産との複雑な統合 | -0.9% | グローバル、特に確立された製造地域 | 中期(2〜4年) |

| 不安定なGPUクラウド価格がサービスマージンに影響 | -0.7% | グローバル、サービスプロバイダーの収益性に影響 | 短期(2年以内) |

| ビジョンAI実装人材の不足 | -0.8% | グローバル、先進市場で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウド検査におけるIPおよびデータ主権への懸念

独自設計を扱う製造業者は、GDPRまたは中国のサイバーセキュリティ法に基づくIP漏洩や規制上のペナルティを恐れ、遠隔地のデータセンターに生産画像をストリーミングすることに消極的です。ハイブリッドトポロジーは、推論エンジンを工場サーバーにホストしながら匿名化されたパフォーマンス統計を分析のためにクラウドに中継することで、これらの障壁に対処します。それでも、このデュアルスタックアーキテクチャは展開予算を25〜40%増加させ、高度なDevSecOpsの監視を必要とします。航空宇宙などの機密性の高いセクターでは、外部接続を制限する暗号化とエアギャップ対策が採用されることが多く、展開スケジュールが遅延し、サービスプロバイダーの短期的な収益実現が抑制されます。

ビジョンAI実装人材の不足

光学、AI、産業工学の交差点は依然としてニッチなスキルセットです。大多数の工場が、マシンビジョン統合エンジニアやAIプロセススペシャリストなどの役職において採用サイクルの長期化を報告しています。ベンダーは、振動や変動する照明などの現場の現実と学術的なコンピュータビジョン理論を融合させたオンボーディングプログラムに多大な投資を行っています。このラーニングカーブは、レガシーPLCがカスタムインターフェースを必要とするブラウンフィールドサイトでは特に、プロジェクトのタイムラインを数ヶ月延長させる可能性があります。大学がカリキュラムを拡充しているものの、実践的な専門知識の深さは実際の生産ラインへの複数年にわたる露出を通じてのみ発展するため、予測期間を通じて持続的なスキルギャップが示唆されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:ハイブリッドソリューションがセキュリティギャップを橋渡し

ハイブリッドアーキテクチャは、企業が機密性の高い欠陥画像を工場ネットワーク内に保持しながらモデルトレーニングのためにクラウドの弾力性を活用できるため、急速に台頭しました。ハイブリッド展開に関連するビジョン検査およびインラインQAサービスとしての市場規模は、2031年まで年率8.62%で複利成長し、市場全体を1パーセントポイント以上上回ると予測されています。規制の厳しい製薬分野の早期採用者は、分割処理トポロジーへの切り替え後に即座の規制コンプライアンス上の成果を挙げたと報告しています。

ハイブリッド展開はまた、スマートカメラに直接組み込まれたエッジアクセラレータを活用し、往復レイテンシを排除して高速ボトリングラインやSMTラインで毎秒500フレームを超える検査レートを実現します。ベンダーはIT-OTセキュリティモジュールをあらかじめパッケージ化することが増えており、ハイブリッドシステムがゼロトラストアーキテクチャとスムーズに連携できるようにしています。クラウドファーストの工場が依然として全体的な収益を支配していますが、ハイブリッド提供はリスク回避的なセグメントへの入口として機能し、厳格なプライバシーコードに縛られた地域全体でビジョン検査およびインラインQAサービスとしての市場のフットプリントを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

提供タイプ別:プラットフォーム統合が成長を牽引

SaaSサブスクリプションは、簡素化されたブラウザベースの設定と自動機能ロールアウトにより、2025年のセクター収益の45.88%を提供しました。現在サービスとしてのプラットフォームが支配するビジョン検査およびインラインQAサービスとしての市場シェアは、工場が孤立したアプリケーションよりも総合的なコントロールタワーを好む傾向が強まる中、CAGR 9.33%に牽引されて急速に成長すると予測されています。早期採用者は、検査結果をOEEメトリクス、スペアパーツ在庫、予知保全アラートと統合するサービスとしてのプラットフォームのダッシュボードを高く評価しています。

サービスとしてのプラットフォームのエコシステムはまた、ビジョン分析をSAPまたはOracle ERPスイートに拡張するサードパーティコネクタを育成し、工場ITチームの統合作業負荷を軽減します。サービスとしてのハードウェアは規模は小さいものの、輸入物流を削減するためにエンクロージャーや照明リグのリースが行われる、堅牢なサプライチェーンを欠く遠隔地域での普及が進んでいます。すべてのモデルにわたって、マルチテナント設計はユーザーあたりのコンピューティングコストを削減し、競争上の差別化を維持する継続的なアルゴリズム改善のためのベンダーの研究開発予算を解放します。

サービスモデル別:成果が検査に取って代わる

工場がROIの整合を求めるようになるにつれ、従来の検査ごとの課金は関連性を失い始めました。2025年までに、サブスクリプション契約が50.64%の過半数シェアを保持していますが、アウトカムベースの取引が支持を集めており、9.9%という他のどの価格設定方法よりも速いペースで拡大すると予想されています。プロバイダーは、冗長なカメラアレイと継続的なモデル再トレーニングによってパフォーマンス保証を裏付け、大幅な変更や季節的な照明変化の中でも95%以上の検出率を確保しています。

アウトカム契約は、スクラップ削減や保証クレームの減少など、品質問題を定量化可能な節約に転換し、CFOは購買サイクルにおいてこれらの節約を料金体系と照らし合わせて評価することが増えています。契約の起草はより複雑になりますが、ベースライン欠陥率に関する共有データが必要となるものの、成功したパイロットはベンダーがより広範な自動化ロードマップでクライアントと共同イノベーションを行う深い複数年にわたる関係を育みます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:エレクトロニクスがリード、物流が加速

エレクトロニクス工場は、ミクロンレベルの公差を課す半導体バックエンドパッケージングおよび高密度PCBアセンブリに牽引され、2025年の収益の27.95%を占めました。チップレットアーキテクチャと先進パッケージングがデバイスあたりの検査ポイント数を増加させるにつれ、エレクトロニクスラインのビジョン検査およびインラインQAサービスとしての市場規模は引き続き拡大すると予想されています。

物流・電子商取引ハブは突出した垂直市場であり、CAGR 9.31%を記録すると予測されています。カメラトンネルは現在、バーコードの読み取り可能性を検証し、潰れた荷物を検出し、積み込みベイ前に寸法精度を確認して翌日配送のSLAを確保しています。自動車、製薬、食品産業は厳格なコンプライアンスコードに支えられて健全な成長軌道を維持していますが、検査をロボットソーティングアームと統合した荷物取り扱い展開のスピードには及びません。

地域分析

2025年の売上の33.78%を担うアジア太平洋地域は、サポートインフラと人材プールを共有する密集した受託製造クラスターの恩恵を受けています。中国の政策インセンティブは数千の中小企業のAIアップグレードに資金を提供し、日本の自動車ティア1サプライヤーは1日600台を超えるライン速度で塗装光沢の均一性を精査するプロセス固有のビジョンアルゴリズムをリードしています。台湾のPCBスペシャリストは、フェデレーテッド欠陥ライブラリを活用してマルチサイトネットワーク全体で標準を調和させ、新しい民生用電子機器顧客のオンボーディング時の立ち上げを加速しています。

北米は、自動車リコール回避の必要性と航空宇宙のトレーサビリティ義務に支えられ、僅差で続いています。米国の工場はリスクをサプライヤーに移転するアウトカムベースの契約を好む傾向があり、カナダの資源処理業者は木材グレーディングや鉱石品質チェックにビジョンシステムを採用し、ビジョン検査およびインラインQAサービスとしての市場のリーチを個別製造を超えて拡大しています。 [2]米国食品医薬品局、「21 CFR第11部電子記録ガイダンス」、fda.gov メキシコの急速に拡大する家電・エレクトロニクスコリドーは、クラウド対応検査スタックのための追加のグリーンフィールド機会を生み出しています。欧州はGDPRの重みの下で中一桁台の成長を維持しており、多くの展開をハイブリッド構成に誘導しています。ドイツのOEMはインラインQAを上流のデジタルツインと統合し、リアルタイム測定値を設計公差を精緻化するシミュレーションモデルにフィードバックしています。対照的に、中東はビジョン2030プログラムが地域CAGRを9.07%に押し上げる自動化予算を配分しており、最も急速な進展が見込まれています。サウジアラビアとアラブ首長国連邦のグリーンフィールド工場は、初日からクラウドネイティブのQAサービスを採用することでレガシーの制限を飛び越え、ローカライズされたデータセンターが主権規則を満たしながらGCC加盟国全体での採用を加速しています。

競争環境

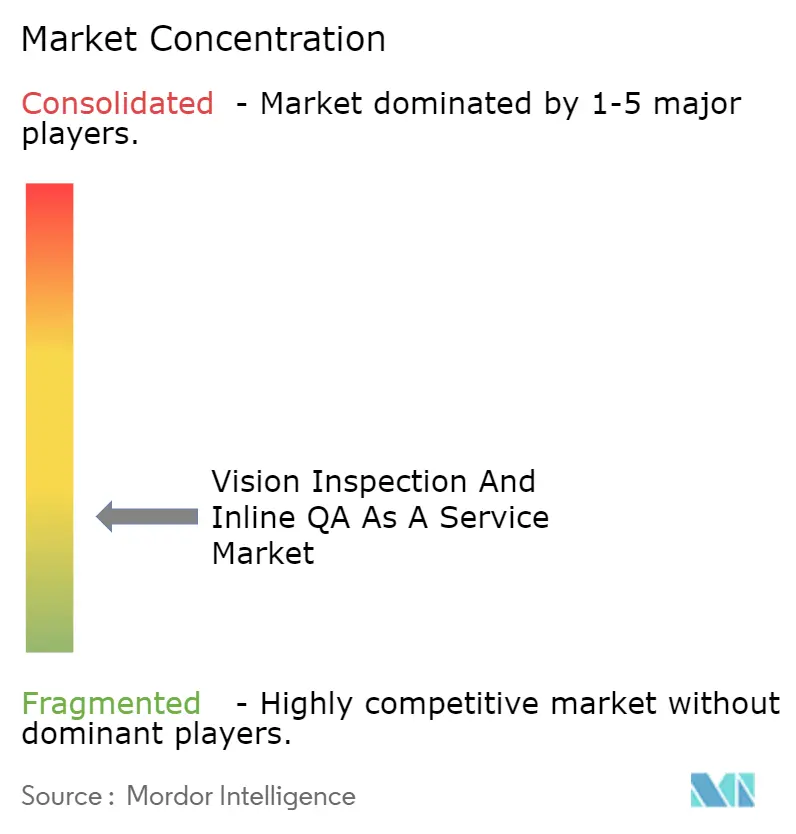

単一のベンダーがすべての垂直市場と展開シナリオに対応することに成功していないため、市場は適度に分散した状態を維持しています。従来のマシンビジョン相手先商標製品製造業者は、深い光学専門知識と広範なインストーラーネットワークで既存の地位を守っています。しかし、クラウドハイパースケーラーとAIファーストのスタートアップは、高い初期ハードウェアコストを回避するスケーラブルなサブスクリプションモデルを通じて市場に参入し、中小規模の工場がサービスを試験的に導入するよう誘引しています。コモディティセンサーがサプライチェーンに溢れるにつれてハードウェアの差別化は薄れており、代わりにモデル精度、統合の容易さ、価格の整合性が勝者を区別しています。

戦略的コラボレーションが増殖しています。自動化の老舗企業はスタートアップのニューラルネットワークエンジンをライセンス供与して製品ポートフォリオを刷新し、カメラメーカーはホストPCを必要とせずにより豊かなモデルをサポートするためにエッジGPUを統合しています。[3]Amazon Web Services、「製造業向けコンピュータビジョン」、aws.amazon.com システムインテグレーターはノーコードMLプラットフォームを協働ロボットとバンドルし、中堅工場がハンドリングと検査の両方を同時に自動化できるようにしています。購買担当者は主要なMESスイートへのターンキーコネクタを提供するベンダーを好み、シームレスなデータフローが購買基準において生のピクセル解像度を上回るようになっています。

スタートアップは、機密性を保持しながら顧客全体で数百万の注釈付きサンプルを集約するフェデレーテッドラーニングネットワークを中心に防御可能な堀を構築しています。このような集合知は、孤立した競合他社を数パーセントポイント上回る検出精度を向上させることができ、複製コストは高額です。一方、ハイパースケーラーは検査結果をより広範なクラウド分析およびIoTダッシュボードに組み込むことでサービスの粘着性を高め、顧客がすべての運用データのプラットフォームを標準化するよう促しています。

ビジョン検査およびインラインQAサービスとしての産業リーダー

Instrumental Inc.

Landing AI Inc.

Qualitas Technologies Pvt Ltd

Cyth Systems Inc.

Visionerf SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:NVIDIA Corporationは、分散した工場全体での協調的な欠陥検出モデルトレーニングを目的としたフェデレーテッドラーニングインフラに5,000万米ドルを投資しました。

- 2025年2月:Siemens AGとMicrosoftが共同で、中堅製造業者向けにビジョン検査をERPおよびMESレイヤーと結合する統合サービスとしてのプラットフォーム提供を発表しました。

- 2025年2月:Intel Corporationが産業用ビジョンプラットフォームに5ミリ秒未満のエッジ処理機能を追加し、1分あたり1,000部品を超える速度で動くラインでのリアルタイム判断を可能にしました。

- 2025年1月:Amazon Web Servicesが95%の検出精度を保証し、パフォーマンスが契約閾値を下回った場合にペナルティを課すアウトカムベースの価格帯を導入しました。

グローバルビジョン検査およびインラインQAサービスとしての市場レポートスコープ

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| サービスとしてのハードウェア(HaaS) |

| サービスとしてのソフトウェア(SaaS) |

| サービスとしてのプラットフォーム(PaaS) |

| サブスクリプションベース |

| 検査ごとの従量課金 |

| アウトカムベース契約 |

| 食品・飲料 |

| 自動車 |

| エレクトロニクス |

| 製薬 |

| 物流・電子商取引 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 展開モデル別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| 提供タイプ別 | サービスとしてのハードウェア(HaaS) | ||

| サービスとしてのソフトウェア(SaaS) | |||

| サービスとしてのプラットフォーム(PaaS) | |||

| サービスモデル別 | サブスクリプションベース | ||

| 検査ごとの従量課金 | |||

| アウトカムベース契約 | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| 自動車 | |||

| エレクトロニクス | |||

| 製薬 | |||

| 物流・電子商取引 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年のビジョン検査およびインラインQAサービスとしての市場規模はどのくらいですか?

このセクターは2026年に16億9,000万米ドルと評価されており、CAGR 7.4%で成長し、2031年までに24億1,000万米ドルに達する見込みです。

最も急速に拡大している展開アプローチはどれですか?

ハイブリッドソリューションは、企業がクラウドのスケーラビリティとローカルデータ管理のバランスを取る中、CAGR 8.62%を記録すると予測されています。

製造業者の間でどのような価格モデルが人気を集めていますか?

プロバイダーが検証済みの品質改善に対してのみ課金するアウトカムベースの契約は、CAGR 9.9%で進展しています。

近期成長が最も強い垂直市場はどれですか?

物流・電子商取引施設は、荷物検査の需要増大に牽引されてCAGR 9.31%で最も速く成長すると予想されています。

インラインQAにとってディープラーニングの進歩が重要な理由は何ですか?

ビジョントランスフォーマーモデルは現在97%の欠陥分類精度を達成しており、人間によるレビューを必要とせずに微妙な異常の信頼性の高い検出を可能にしています。

グローバルでの普及を妨げる主な障壁は何ですか?

AIを活用したビジョンシステムの実装におけるスキル不足が、特に先進市場においてプロジェクトのタイムラインを長引かせ、統合コストを引き上げています。

最終更新日: