倉庫オーダーピッキング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

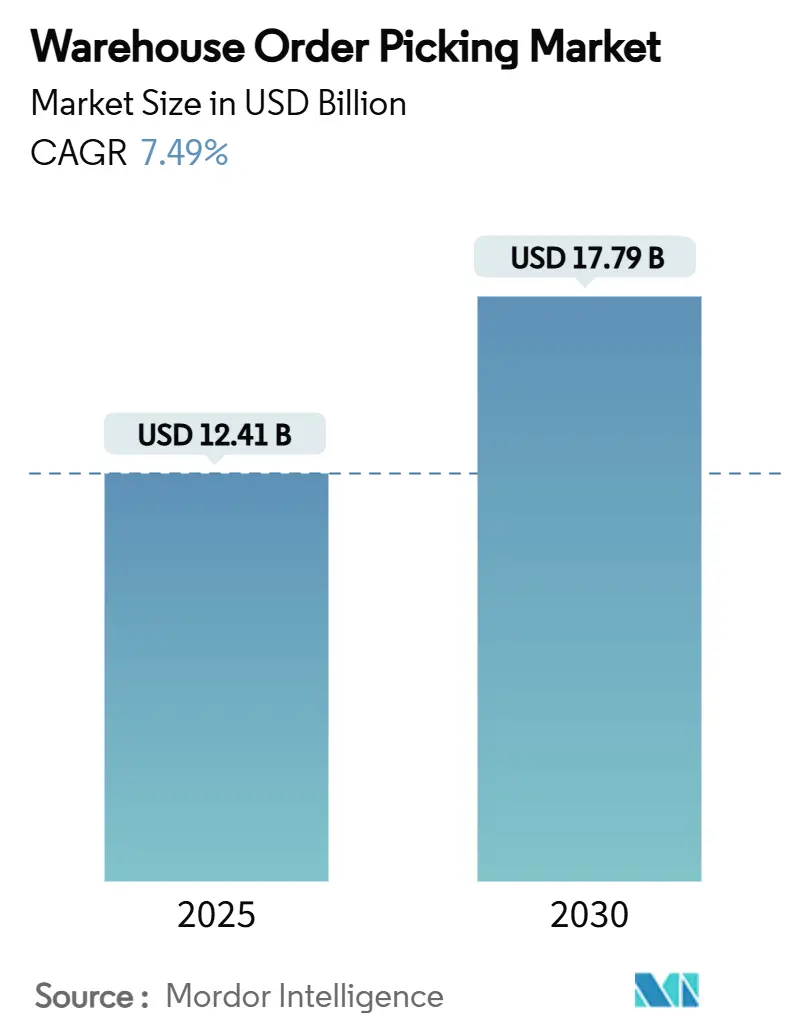

| 市場規模 (2025) | 12.41 十億米ドル |

| 市場規模 (2030) | 17.79 十億米ドル |

| 成長率 (2025 - 2030) | 7.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる倉庫オーダーピッキング市場分析

倉庫オーダーピッキング市場規模は2025年に124億1,000万米ドルとなり、2025〜2030年の年平均成長率7.49%で推移し、2030年までに177億9,000万米ドルに達すると予測されています。Eコマース事業者が1時間以内の配送を推進し、メーカーが生産の国内回帰を進め、フルフィルメントセンターが慢性的な人手不足に悩む中、需要は加速しています。自動化ベンダーは、自律移動ロボット(AMR)、AIネイティブ倉庫実行ソフトウェア、ピッキングサイクルを数分に短縮するコンパクトなグッズ・トゥ・パーソンシステムで応えています。ロボット価格の低下とサブスクリプション型のロボティクス・アズ・ア・サービス契約が、中小規模の倉庫における参入障壁を引き下げています。エネルギー効率の高いドライブ、回生電力システム、オンサイト再生可能エネルギーは、運用コストを削減しながらESG目標を支援しています。サイバーフィジカルセキュリティ、技術者不足、ブラウンフィールド統合コストが導入ペースを抑制しているものの、小売業者、3PL事業者、医薬品流通業者の間では投資の勢いが依然として強い状況です。

主要レポートのポイント

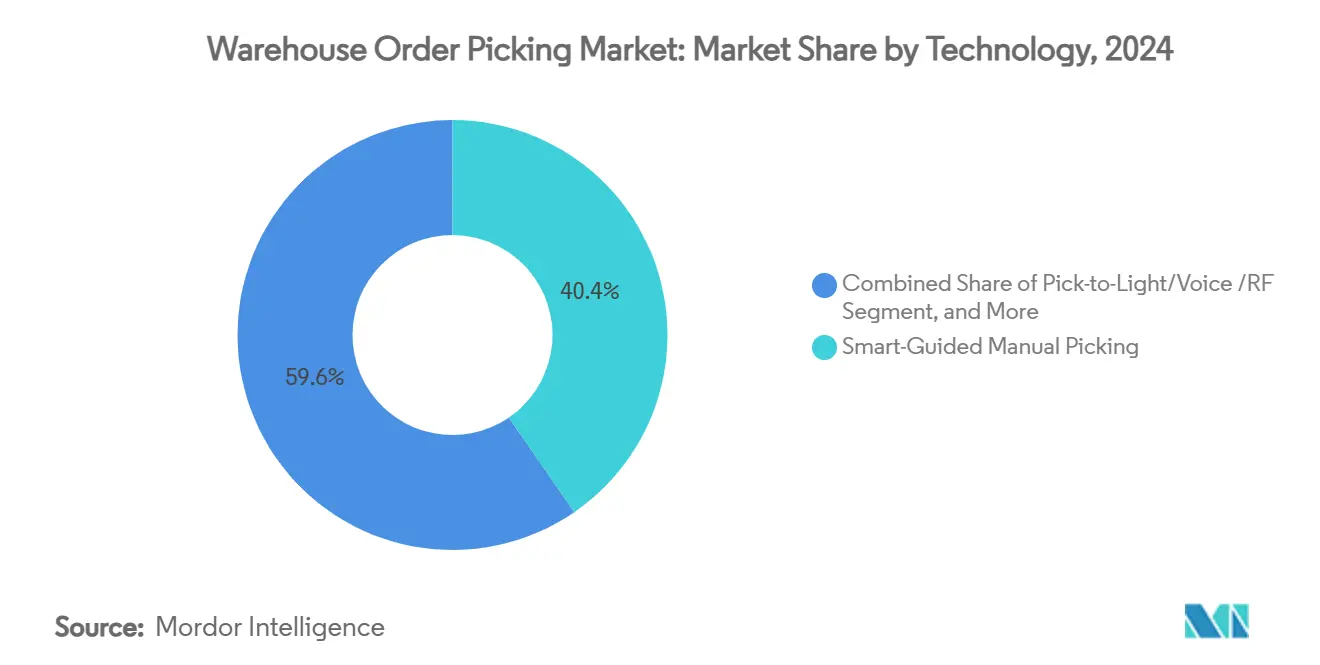

- 技術別では、スマートガイド式手動システムが2024年の倉庫オーダーピッキング市場シェアの40.42%を占めてトップとなり、自律移動ロボット(AMR)は2030年にかけて年平均成長率9.18%で成長する見通しです。

- ピッキング方式別では、ピースピッキングが2024年の倉庫オーダーピッキング市場規模の55.61%を占め、クラスター・バッチピッキングは2025〜2030年の間に年平均成長率8.76%で拡大すると予測されています。

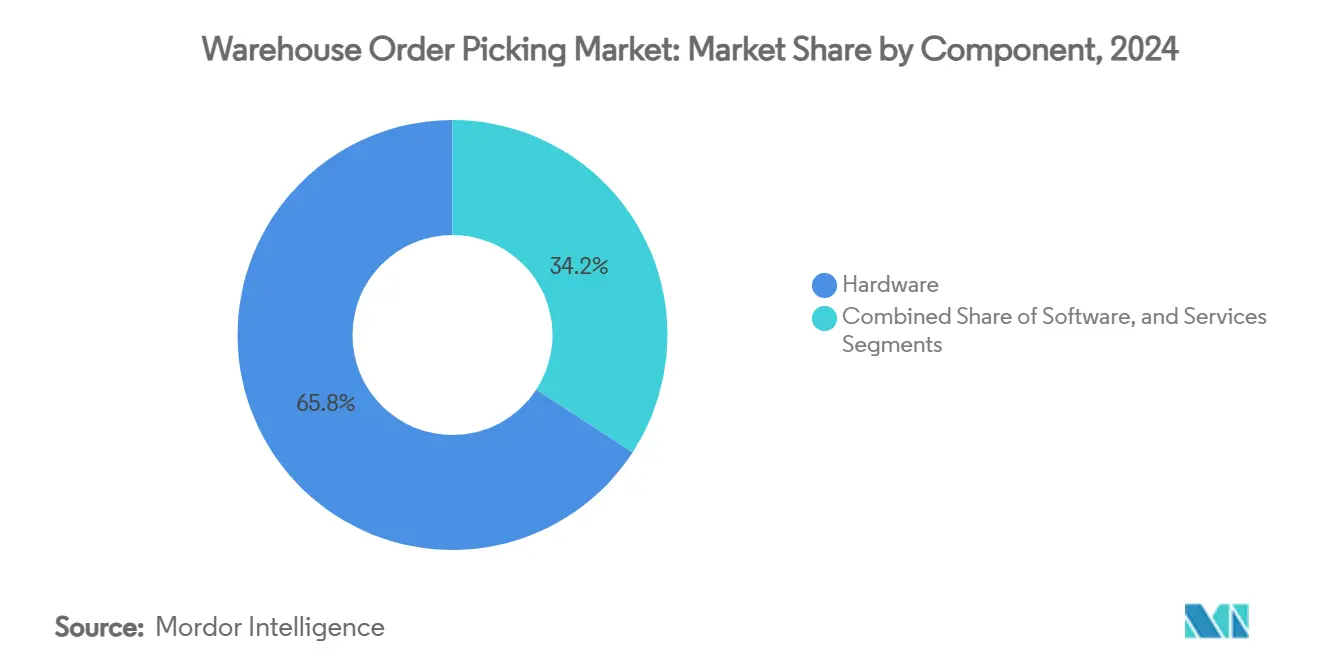

- コンポーネント別では、ハードウェアが2024年の倉庫オーダーピッキング市場規模の65.82%を占め、ソフトウェアは2030年にかけて年平均成長率8.27%で成長する見込みです。

- エンドユーザー産業別では、Eコマース・小売が2024年の収益シェアの47.25%を占め、ヘルスケア・医薬品・化粧品は2030年にかけて年平均成長率10.58%で拡大しています。

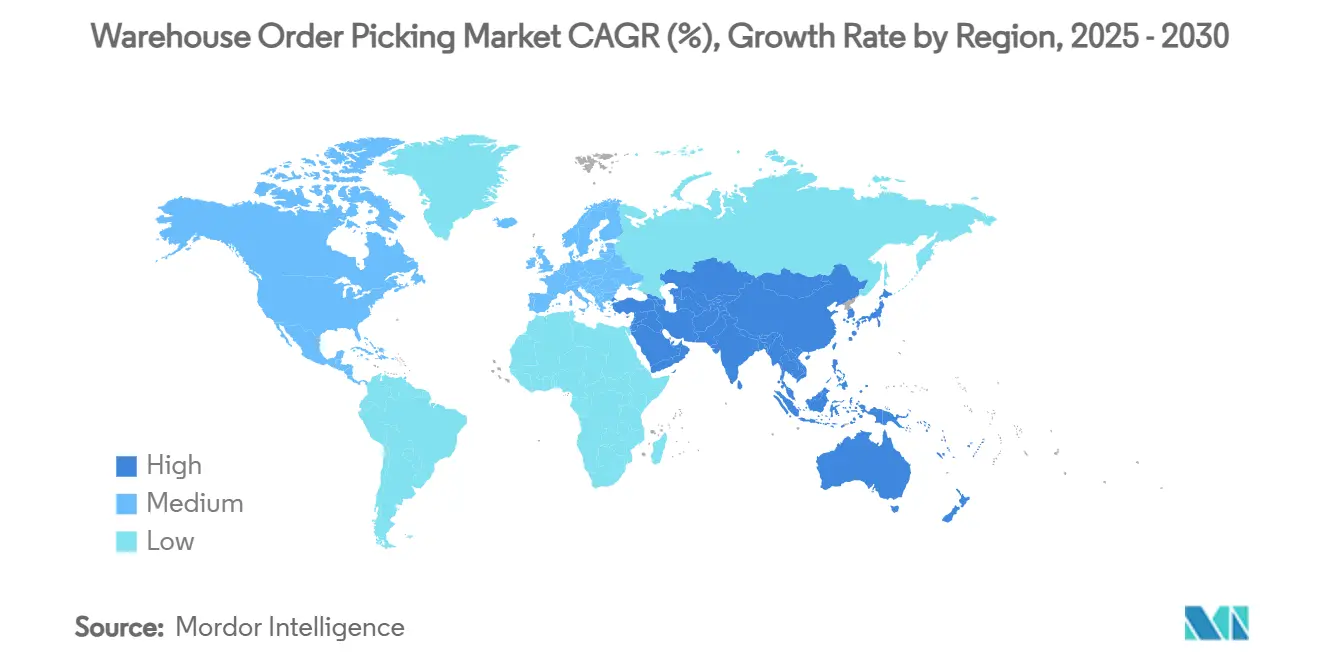

- 地域別では、北米が2024年の収益の34.18%を占め、アジア太平洋が予測期間中に年平均成長率7.87%で最も速い地域成長を記録しています。

世界の倉庫オーダーピッキング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 当日配送サービスレベルの急増 | +1.8% | 北米および欧州の都市部に集中するグローバル | 短期(2年以内) |

| 倉庫労働コストの上昇 | + 1.2% | グローバル、北米および西欧で最も顕著 | 中期(2〜4年) |

| 自律移動ロボット(AMR)価格の低下 | +0.9% | アジア太平洋の製造拠点での早期導入を伴うグローバル | 中期(2〜4年) |

| AIネイティブ倉庫実行システムの利用拡大 | +1.1% | 北米・欧州がリード、アジア太平洋が急速に追随 | 長期(4年以上) |

| ESG義務化によるエネルギー効率の高いイントラロジスティクスの改修 | +0.8% | 欧州が主要ドライバー、北米・アジア太平洋が追随 | 長期(4年以上) |

| リショアリングに対する政府の財政的インセンティブ | +0.6% | 北米が主要、メキシコおよびカナダへの波及あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

当日配送への期待

消費者は今や迅速な配送をブランドロイヤルティと同一視しています。都市部のマイクロフルフィルメントセンターは、限られたフロアスペースをグッズ・トゥ・パーソンシステムに充て、ピッキング経路を短縮し、注文から出荷までのサイクルを15分以内に抑えています。[1]AutoStore (https://www.autostoresystem.com/cases/an-innovator-in-rapid-online-delivery-is-getting-faster-with-autostore-mfc-solutions) 小売業者は、コンパクトなキューブストレージと高速シャトルロボットを統合し、注文密度を高めてリアルタイムの在庫精度を維持しています。食品、食料品、アパレルのセグメントは、商品の鮮度とスタイルの季節性がほぼ即時のフルフィルメントを必要とするため、導入をリードしています。当日配達の保証は、高回転SKUをピッキングステーションからロボット1回の移動以内に配置する予測スロッティングソフトウェアの採用も加速させています。自動化されたハブが午後のピークを平準化し、注文の締め切り時間を遅くできるため、宅配業者も恩恵を受けています。

倉庫労働コストの上昇

労働はフルフィルメント費用の最大70%を占め、米国の多くの施設では年間離職率が400%に達しています。[2]Honeywell International Inc. (https://www.honeywell.com/us/en/news/featured-stories/2024/09/future-warehouse-operations-hybrid-labor-management)賃金インフレは、職場での負傷を減らしながら1時間あたりの処理ライン数を3倍にするロボットピッキングの投資回収ケースを強化しています。オペレーターは、ロボットが反復的な移動を担い、人間が例外的なケースを管理するハイブリッドワークフローを導入し、全体的な生産性と職務満足度を向上させています。リショアリングに対する政府のインセンティブは、メーカーが国内の高い賃金をライツアウトイントラロジスティクスで相殺するため、自動化投資を増幅させています。労働コストの圧力は同様に、経験豊富なスタッフの生産的な寿命を延ばす人間工学的外骨格やAI支援ビジョンピッキングへの関心を促進しています。

自律移動ロボット(AMR)価格の低下

自律移動ロボットの平均ユニットコストは2017年以降40%低下し、2025年には10,800米ドルを目標としています。価格の低下により、グッズ・トゥ・パーソン自動化から締め出されていた50,000の中規模施設に倉庫オーダーピッキング市場が開放されます。モジュール性により、オペレーターは新たなレールやガイドパスなしに10台のロボットから始めて規模を拡大できます。バッテリー化学の改善により2シフト分の稼働時間が実現し、クラウドフリートマネージャーがトラフィックを調整してアイドル時間を削減します。ロボティクス・アズ・ア・サービスプランは、初期設備投資を月次の運用費用に転換し、CFOの懸念を和らげてキャッシュフローを平準化します。

AIネイティブ倉庫実行システム

機械学習アルゴリズムは数秒ごとに最適なピッキング順序を再計算し、移動距離を30%短縮して大規模で99.5%の注文精度を達成しています。ビジョン分析が品質検査を自動化し、予知保全が計画外のダウンタイムを大幅に削減します。デジタルツインにより、オペレーターは棚を動かす前にSKUミックスの変更を仮想的にモデル化できます。クラウドアプリケーションはグリーンフィールドサイトで90%の採用率を達成し、大規模なITチームを持たない企業にも高度な分析を民主化しています。[3]自動化推進協会 (https://www.automate.org/editorials/ai-in-warehouse-efficiency-in-2025) 時間の経過とともに、AIネイティブシステムは固定ルールエンジンに取って代わり、需要ショックに関わらずスループットを向上させる自己最適化機能を倉庫に提供します。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動化メンテナンスのための熟練技術者の不足 | -0.7% | グローバル、北米および西欧で最も顕著 | 中期(2〜4年) |

| ブラウンフィールド統合のための高い初期設備投資 | -0.5% | グローバル、特にアジア太平洋および新興市場の中小企業に影響 | 短期(2年以内) |

| サイバーフィジカルセキュリティリスク | -0.4% | グローバル、重要インフラセクターで懸念が高まる | 長期(4年以上) |

| ソフトウェア相互運用性標準の断片化 | -0.3% | グローバル、採用基準に地域差あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練した自動化技術者の不足

近年、サプライチェーンマネージャーは資格を持つメカトロニクス人材の採用困難を報告するケースが増えており、2025年までに770,000件の技術者ポジションが生まれる見込みです。スキルギャップはメンテナンスコストを押し上げ、ベンダーに拡張リモートサポート契約のバンドルを強いています。地方の施設は、故障への迅速な対応を妨げる移動時間のために最も大きな打撃を受けており、自己診断ロボットや拡張現実修理ガイドへの関心を高めています。コミュニティカレッジは2年制プログラムを拡充していますが、卒業者数は需要に追いついていません。人材パイプラインが充足するまで、技術者不足は複数拠点への展開を遅らせ、設備投資プロジェクトの投資回収期間を長引かせます。

ブラウンフィールドプロジェクトの高い初期設備投資

既存建物の改修は、構造補強、床面の改修、操業を継続しながらの段階的な切り替えにより、グリーンフィールド設置より40%高くなることが多いです。Symbioticの最近の遅延は、費用が予算を超過した際に統合リスクが株主価値を損なうことを示しています。中小企業は、柔軟な資金調達なしに500〜1,000万米ドルのコミットメントをためらっています。ピッキング単価課金型やロボットリースモデルが登場しつつありますが、サブスクリプション経済に不慣れな伝統的セクターでの採用は依然として限定的です。ベンダーはモジュール式メザニンとソフトウェア定義型コントロールで建設範囲を縮小することで対応していますが、ブラウンフィールドの投資回収期間は依然として新設施設より長い状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:手動システムがAMRの台頭に直面

手動およびスマートガイド式ソリューションは2024年の収益の40.42%を維持しており、小規模倉庫におけるRFスキャナーワークフローの導入済みベースを反映しています。しかし、自律移動ロボット(AMR)は価格低下とナビゲーションソフトウェアの成熟に伴い、年平均成長率9.18%で成長をリードしています。グッズ・トゥ・パーソンシャトルは、立方体の不動産コストが自動化支出を上回る高密度Eコマースハブで存在感を増しています。協働ピッキングロボットは、把持が難しいSKUセットのギャップを埋め、完全機械化と比較して段取り替え時間を短縮しています。人手不足が深刻化する中、倉庫オーダーピッキング市場はスループットを向上させながら柔軟性を維持するハイブリッドな人間とロボットのエコシステムへと向かっています。

デジタルツインは、インストーラーが到着する前にラック間隔、ロボットフリートサイズ、コンベヤー速度をシミュレートすることで、技術移行を加速させます。新興の5Gプライベートネットワークは、Wi-Fi輻輳を解消し、制御レイテンシを10ミリ秒以下に抑え、300台以上のロボットの同期フリートを可能にします。ビジョンガイド式ピッキングアームは触覚センサーを統合し、柔らかいポリ袋や不規則な消費財を含むSKUの範囲を拡大しています。技術選択は、基本的な能力のギャップよりも、購入者の資本リスクと変革管理への準備状況に左右されるようになっています。

ピッキング方式別:ピース優位性とアルゴリズムクラスタリングの融合

単品Eコマース注文が依然として主流であるため、ピースピッキングが2024年の需要の55.61%を占めました。AIクラスタリングは、SKUが重複する注文を統合することでこの構成を変えつつあり、バッチピッキングワークフローの年平均成長率8.76%を牽引しています。ケースピッキングは、パレット数量が依然として動くB2Bおよびクラブストアチャネルで安定を維持しています。パレットピッキングは、スループットが柔軟性を上回る入荷補充と卸売クロスドッキングで継続しています。倉庫実行プラットフォームに組み込まれた機械学習エンジンは、ハードウェアの変更なしにピッカーの生産性を20%向上させながら、方式の切り替えを動的に決定するようになっています。

クラスターアルゴリズムは、バッチ内容を個別のEコマース小包に振り分けるプットウォールソーテーションと組み合わせることで、移動経路も短縮します。ロボットプットウォールを導入したオペレーターは、注文精度を99.8%に改善し、季節労働者の投入時間を短縮しています。倉庫オーダーピッキング市場は、これらのソフトウェア主導の最適化が高層シャトルシステムを正当化できない施設にも投資回収を拡大することで恩恵を受けています。今後、需要予測モジュールが方式選択をマーケティングキャンペーンと連携させ、フラッシュセールや新製品投入に先立って自動的にリソースを割り当てるようになります。

コンポーネント別:ソフトウェアがプレミアム評価倍率を獲得

ハードウェアは2024年もコンベヤー、シャトル、ラック、ロボットを通じて収益の65.82%を生み出しています。しかし、ソフトウェアはオペレーターがリアルタイムオーケストレーションを優先する中、最高の評価倍率と2030年にかけての年平均成長率8.27%を享受しています。クラウドネイティブプラットフォームは毎月アップグレードを提供し、機能向上のためのフォークリフト交換を回避します。ミドルウェアトランスレーターは、レガシーPLCと最新のREST APIを橋渡しし、ブラウンフィールド倉庫での段階的な移行を容易にします。特に社内エンジニアを持たない中小企業にとって、実装、トレーニング、ライフサイクルサポートが不可欠であるため、サービス収益はソフトウェアとともに成長しています。

ベンダーは、重要インフラの保険要件を満たすため、運用技術と情報技術の両レイヤーにわたるトラフィックを監視するサイバーセキュリティモジュールを組み込んでいます。AIが意思決定を推進する中、説明可能性ダッシュボードはアルゴリズムロジックを記録することで監査人や規制機関を満足させます。倉庫オーダーピッキング市場はこうして、ハードウェアがデータ収集エンドポイントとなり、ソフトウェアが差別化価値を提供するプラットフォームモデルへと移行しています。

エンドユーザー産業別:ヘルスケアが高仕様自動化の採用を加速

Eコマース・小売は、絶え間ないオンライン消費とSKUの多様性を背景に、2024年の売上高の47.25%を占めました。医薬品・ヘルスケア・化粧品施設は、温度管理、トレーサビリティ義務、汚染回避が精密な取り扱いを必要とするため、最も強い年平均成長率10.58%を記録しています。ロボットキューブストレージは人間の接触を軽減し、一定の周囲環境を維持することで、優良流通基準(GDP)規制に対応しています。食品・飲料は、食料品店がラストマイルコスト削減のために都市近郊でマイクロフルフィルメントを試験導入する中、密接に続いています。

製造業での採用は、組立ラインを停滞させるイントラロジスティクスのボトルネックをリーンプログラムが標的とする中で加速しています。建設業は依然として初期段階ですが、モジュール住宅のトレンドが自動化ケースピッキングに適した予測可能な部品を約束しています。輸送・3PL事業者は、フルフィルメント自動化と貨物輸送を組み合わせて顧客契約を確保するため、ソリューションポートフォリオを拡大しています。コンプライアンス圧力が高まる中、厳格な品質体制を持つ業種は検証済み自動化にプレミアムを支払い、専門インテグレーターを収益性の高いニッチへと押し上げています。

地域分析

北米は2024年の世界の倉庫オーダーピッキング市場において最大の市場シェアを占め、オムニチャネル大手によるロボット自動化とAIベースのオーケストレーションシステムへの強力な投資に牽引されました。ウォルマートの自律フォークリフトへの2億米ドルのパイロット投資は、機械化されたイントラロジスティクスへの大規模なコミットメントを示しています。カナダとメキシコはニアショアリングを通じて製造シェアを獲得しており、地域の物流企業が国境近くの回廊にシャトルベースのグッズ・トゥ・パーソンシステムを導入するよう促しています。

欧州は、老朽化したコンベヤーラインをエネルギー効率の高いモータードライブに交換する広範な改修活動で続き、企業のESG公約を推進しています。ドイツが特許出願をリードし、フランスと英国は都市配送ゾーンの混雑課金を軽減するための食料品マイクロフルフィルメントに注力しています。イタリアは、Dr. MaxがAMRとシャトル技術を活用した新しい自動化ハブを設立したことでこのトレンドを示しています。汎欧州インテグレーターは、再生可能エネルギー監査と自動化展開をバンドルすることで競争しています。

アジア太平洋は最も急速に成長する地域であり、2025〜2030年の間に13億6,000万米ドルを追加します。中国の11・11および6・18ショッピングフェスティバルはフルフィルメントノードに負荷をかけ、手動ゾーンを高速トートシャトルに大規模に置き換えることを促進しています。日本のオペレーターは、人口動態による人手不足を補うために耐震ラッキングと協働ロボットを改修しています。インドの政策パッケージは輸出志向工場向けの自動倉庫・自動搬送システムを補助し、オーストラリアは遠隔地コミュニティに供給するコールドチェーン施設での自律ケースピッキングをパイロット導入しています。

競争環境

競争は中程度であり、レガシーのマテリアルハンドリング企業、ロボット専門企業、ソフトウェア新興企業がウォレットシェアを争っています。KION GroupはNVIDIAおよびアクセンチュアと提携し、サプライチェーン全体をシミュレートするデジタルツインを組み込み、立ち上げ時間を20%短縮しています。ゼブラ・テクノロジーズはPhotoneo社を買収し、3Dビジョンとハンドヘルドスキャニングを融合させ、データキャプチャからロボット知覚へとリーチを拡大しました。Quicktron RoboticsとFox Roboticsは新たな資本を確保し、既存のAMRベンダーへの価格圧力を強めています。

知的財産の出願は、ビジョンスタッキング、ロボットグリッピング、動的タスク割り当てに重点を置いています。ベンダーは、ピッキング単価で支払うパフォーマンスベース契約と生涯スループット保証で購入者を引き付けています。システムインテグレーターは、倉庫管理システム(WMS)、倉庫実行システム(WES)、マテリアルフローシミュレーションを1つのダッシュボードに統合し、シングルペインの監視を可能にすることで価値を高めています。市場参入者は、AIを活用した統合ロボットや深冷対応シャトルなどの専門ニッチで差別化を図っています。プラットフォームエコシステムが成熟するにつれ、ソフトウェアの相互運用性が物理的なロボット速度よりもサプライヤー選択を左右するようになります。

多角化したリフトトラックメーカーがソフトウェア企業を買収するという形で統合が進むと予想されており、Toyota Industries Corporationによる以前のBastian Solutions買収がその先例となっています。一方、アマゾンのCovariantへの関心は、卸売業が戦略的資産として独自AIへの食欲を持っていることを示しています。全体として、サプライヤーの力は、単一技術の提供者ではなく、ハードウェア、ソフトウェア、資金調達を統合できるベンダーにあります。

倉庫オーダーピッキング産業のリーダー企業

KION Group AG

Toyota Industries Corporation

Honeywell International Inc.

Daifuku Co., Ltd.

BEUMER GROUP

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:THG Fulfil社が英国ウォリントンに100台のR5 Proロボットを搭載した120,000ビンのAutoStoreシステムを導入しました。

- 2024年6月:Tharsus Group社がVersaTileのAI倉庫ソリューションに800万英ポンド(1,000万米ドル)を投資しました。

- 2024年6月:RightHand Robotics社がスウェーデン・ヴァールベルクのApotea社の新物流センターでRightPickの導入を拡大しました。

世界の倉庫オーダーピッキング市場レポートの調査範囲

| スマートガイド式手動ピッキング |

| ピック・トゥ・ライト/音声/RF |

| 自動倉庫・自動搬送システム(AS/RS)ベースのグッズ・トゥ・パーソン |

| 自律移動ロボット(AMR) |

| 協働ピッキングロボット |

| ピースピッキング |

| ケースピッキング |

| パレットピッキング |

| クラスター/バッチピッキング |

| ハードウェア |

| ソフトウェア |

| サービス |

| Eコマース・小売 |

| 食品・飲料 |

| ヘルスケア・医薬品・化粧品 |

| 製造業 |

| 輸送・物流 |

| 建設業 |

| その他のエンドユーザー産業(農業・農場経営、家庭用品・家具など) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| 技術別 | スマートガイド式手動ピッキング | |

| ピック・トゥ・ライト/音声/RF | ||

| 自動倉庫・自動搬送システム(AS/RS)ベースのグッズ・トゥ・パーソン | ||

| 自律移動ロボット(AMR) | ||

| 協働ピッキングロボット | ||

| ピッキング方式別 | ピースピッキング | |

| ケースピッキング | ||

| パレットピッキング | ||

| クラスター/バッチピッキング | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| エンドユーザー産業別 | Eコマース・小売 | |

| 食品・飲料 | ||

| ヘルスケア・医薬品・化粧品 | ||

| 製造業 | ||

| 輸送・物流 | ||

| 建設業 | ||

| その他のエンドユーザー産業(農業・農場経営、家庭用品・家具など) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

フルフィルメントセンター内での自律移動ロボット(AMR)の需要はどのくらいの速さで成長していますか?

このセグメントは、ユニット価格の低下とナビゲーションソフトウェアの成熟に伴い、2030年にかけて約7.49%の年平均成長率で成長をリードしています。

高仕様自動化の採用が最も速いエンドユーザー業種はどこですか?

ヘルスケア・医薬品・化粧品は、規制および温度管理のニーズがロボットピッキングを優先させるため、最も速い年平均成長率10.58%を示しています。

既存倉庫の改修における最大の障壁は何ですか?

ブラウンフィールドプロジェクトは、構造的なアップグレードと段階的な切り替えにより、初期コストが高く、設置期間が長くなります。

最も急速に拡大している地域はどこですか?

アジア太平洋は、Eコマースの成長、製造業のシフト、政府の自動化インセンティブを背景に、約7.87%の年平均成長率を記録しています。

最終更新日: