南アフリカ農業機械市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

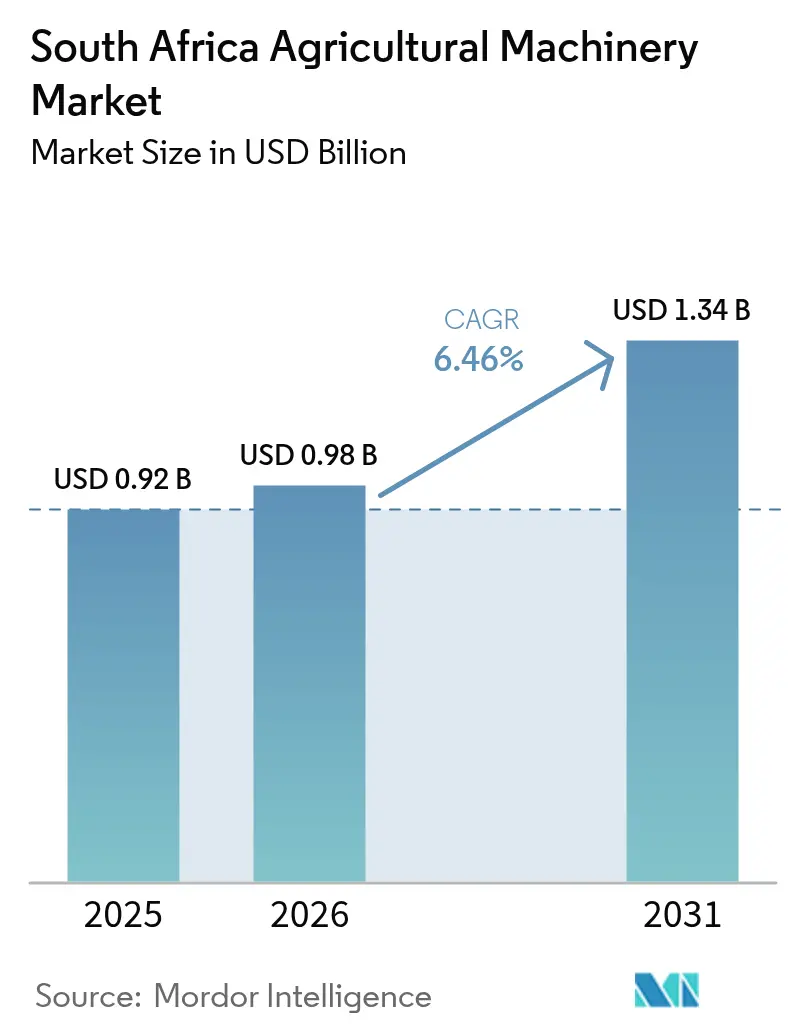

| 基準年の市場規模 (2025) | 0.92 十億米ドル |

| 市場規模 (2026) | 0.98 十億米ドル |

| 市場規模 (2031) | 1.34 十億米ドル |

| 成長率 (2026 - 2031) | 6.46% CAGR |

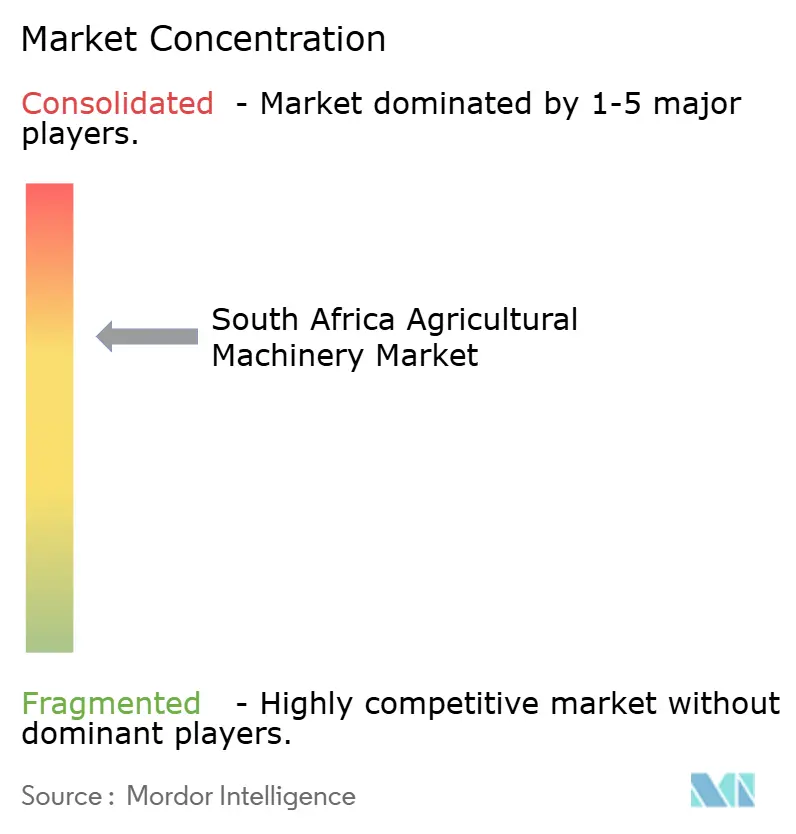

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ農業機械市場分析

南アフリカ農業機械市場規模は2025年に9億2,000万米ドルと評価され、2026年の9億8,000万米ドルから2031年には13億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)における年間複合成長率(CAGR)は6.46%です。持続的な系統電力の不安定さにより、商業農場はロードシェディング(計画停電)期間中も生産を維持できるディーゼル効率の高いトラクターや自律型システムへの移行が進んでいます。農業・土地改革・農村開発省の再資本化補助金が機械コストの最大50%をカバーするため、中規模事業者は急速に規模を拡大しており、また大型購入品に対する頭金の障壁を取り除く製造業者(OEM)のファイナンス部門も普及を後押ししています。水不足により、ピボット灌漑およびドリップ灌漑への支出が加速しており、州の水利用許可要件を満たすテレメトリーとハードウェアをセットで提供するサプライヤーが優位に立っています。オンラインマーケットプレイスが価格の透明性を高めており、正規ディーラーはアフターサービスを主要な差別化要因として重視するようになっています。

主要レポートのポイント

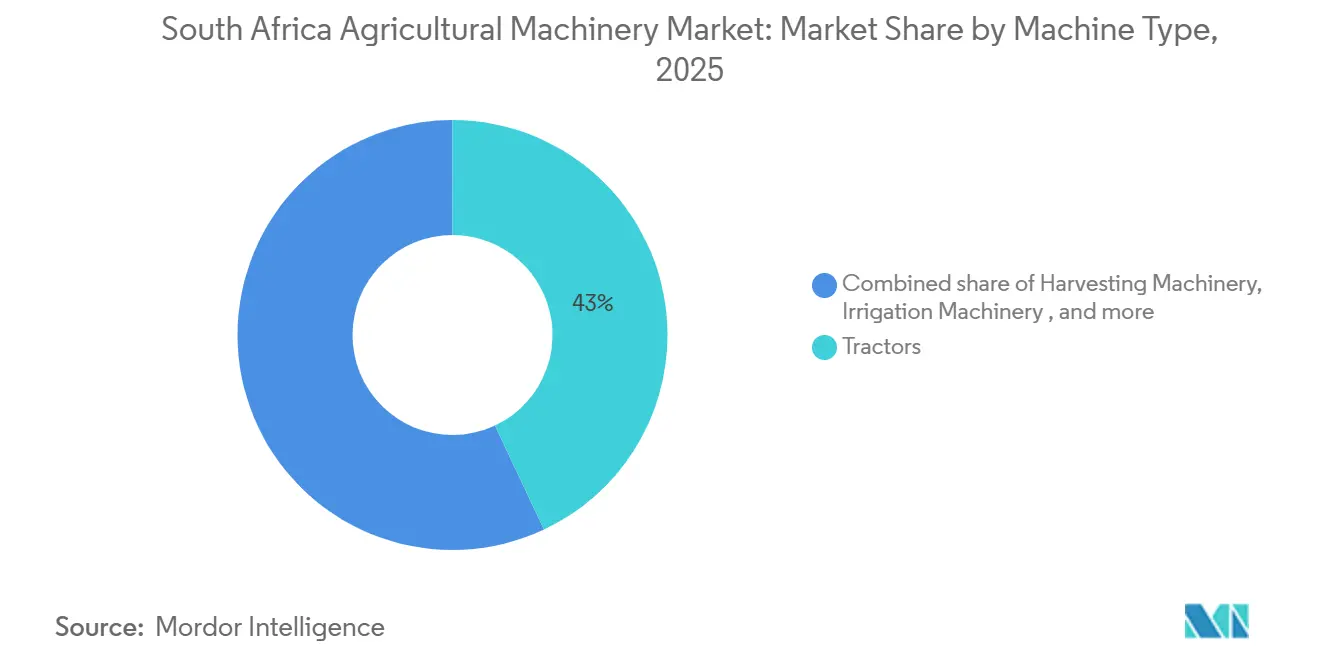

- タイプ別では、トラクターが2025年の南アフリカ農業機械市場シェアの43%を占めてトップとなり、灌漑機械は2031年にかけて最も速いCAGR(11.2%)を記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカ農業機械市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| パンデミック後の機械化需要の深化 | +1.8% | フリーステート州、ムプマランガ州、クワズール・ナタール州に重点を置いた全国規模 | 中期(2~4年) |

| 水不足による精密灌漑への移行 | +1.5% | ノーザンケープ州、ウエスタンケープ州、フリーステート州 | 長期(4年以上) |

| 新興農家向け政府再資本化補助金 | +1.2% | イースタンケープ州、リンポポ州、クワズール・ナタール州 | 短期(2年以内) |

| 製造業者(OEM)のファイナンス部門による参入障壁の低下 | +1.0% | フリーステート州とウエスタンケープ州での普及率が高い全国規模 | 中期(2~4年) |

| 農業技術インキュベーターによる機械共有協同組合の推進 | +0.7% | ウエスタンケープ州の園芸クラスターおよびハウテン州の都市近郊地域 | 長期(4年以上) |

| サトウキビのグリーン燃料義務化によるハーベスター需要の増加 | +0.6% | クワズール・ナタール州のサトウキビ産地 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

パンデミック後の機械化需要の深化

南アフリカにおける商業農業雇用は2020年以降18%増加しています。それにもかかわらず、労働コストの上昇と安定した生産量確保の必要性から、機械・設備が設備投資の約60%を占めるようになっています。40~120馬力のトラクターセグメントが市場をリードしており、特に高コストのディーゼル発電機稼働時において、運用コストと圃場能力のバランスが優れています。政府補助金は、再活性化された農地での野菜・豆類の輪作に適したコンパクトユーティリティトラクターの普及も促進しています。この需要に対応するため、ディーラーネットワークはプレミアムアーティキュレート型よりもエントリーレベルモデルの在庫を優先しています。

水不足による精密灌漑への移行

南アフリカの農業セクターは水への依存度が高く、国全体の総水消費量の55~60%を占めています。ノーザンケープ州とウエスタンケープ州での最近の干ばつ宣言により、農業者は洪水灌漑からピボット灌漑およびドリップ灌漑システムへの移行を進めており、これにより水使用量を最大40%削減できます。2024年には、高度な地下水・帯水層マッピングにより新たな水資源が特定され、南アフリカの農業者の間で可変施肥制御装置および精密モニタリングシステムへの需要が高まっています。Lindsay Corporationなどの企業は、ピボット灌漑システムに土壌センサーと気象テレメトリーを統合し、農場が水利用許可要件を遵守できるよう支援しています。さらに、データサブスクリプションからの継続的な収益により、これらのサプライヤーのキャッシュフロー予測可能性が向上し、これらの技術の普及をさらに後押ししています。

新興農家向け政府再資本化補助金

南アフリカ農業機械市場は、政府主導の再資本化イニシアチブにより成長しています。主要なプログラムとしては、予算が18億5,000万ランド(9,300万米ドル)の農業総合支援プログラム(CASP)と、6億7,740万ランド(3,700万米ドル)のイリマ/レツェマ配分が挙げられます[1]出典:Deere & Company、「ジョン・ディア・フィナンシャル南アフリカ:高金利環境向けカスタマイズされた融資ソリューション」、deere.africa。2026年1月に開始されたイースタンケープ州の灌漑復興プロジェクトなどの地域プロジェクトは、高集約型設備および太陽光ポンプセットへの資金配分により需要をさらに刺激しています。公共財政管理法の調達プロセスに関連する課題に対処するため、OEMは事前資格認定ベンダーパネルを通じて省庁と直接協力しています。この戦略により、補助金付き技術の農家への迅速な提供が確保され、エントリーレベル機器市場の効率性と商業的持続可能性が向上しています。

製造業者(OEM)のファイナンス部門による参入障壁の低下

Deere and Company Financialおよび類似の事業体は、4~6年間の頭金不要プランを提供し、資金的に制約のある農業者の残存価値リスクを軽減しています[2]出典:南アフリカ国家エネルギー規制機関(NERSA)、「メディア声明:NERSAのエスコム小売料金・構造調整(ERTSA)申請および2025/26年度料金表に関する決定」、nersa.org.za。収穫サイクルに合わせたバルーン支払い構造は、フリーステート州やムプマランガ州など価格変動に直面する穀物生産者に特に魅力的です。AGCO CorporationとCNH Industrial N.V.は、保証とテレマティクスを含めることでこれらの融資パッケージを強化し、狭いハードウェアマージンを相殺するサブスクリプション収益を生み出しています。さらに、関税免除のトラクター輸入により価格競争が激化し、競争の主要因が製品仕様から融資条件へとシフトしています。

制約要因影響分析*

| 制約要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 系統電力の不安定さによる運用コストの上昇 | -1.3% | フリーステート州、ムプマランガ州、クワズール・ナタール州に深刻な影響を与える全国規模 | 短期(2年以内) |

| 金利上昇による設備投資サイクルの抑制 | -1.1% | ウエスタンケープ州とリンポポ州の中規模農場への影響が大きい全国規模 | 中期(2~4年) |

| グレーマーケット輸入によるディーラーマージンの侵食 | -0.8% | ハウテン州とウエスタンケープ州にクラスターが集中する全国規模 | 中期(2~4年) |

| ハイテク機器に対するデジタルスキルの不足 | -0.6% | 農村部のイースタンケープ州、リンポポ州、ノーザンケープ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

系統電力の不安定さによる運用コストの上昇

2025年初頭、ステージ6のロードシェディングにより農家はディーゼル発電機に依存せざるを得なくなり、エネルギーコストが40%上昇し、設備のアップグレードが遅延しました。2026年2月までに南アフリカの電力系統は安定を取り戻し、300日以上連続して停電なしを維持し、農場レベルの太陽光発電容量が1.6GW増加しました。人工照明への依存を最小限に抑えるため、トラクターの稼働時間が日中にシフトされ、大型ユニットの稼働効率が低下しました。国家エネルギー規制機関は2025年~2026年の平均料金引き上げ率12.7%を承認し、コスト圧力が増大しました[3]出典:南アフリカ国家エネルギー規制機関(NERSA)、「メディア声明:NERSAのエスコム小売料金・構造調整(ERTSA)申請および2025/26年度料金表に関する決定」、nersa.org.za。OEMはハイブリッドディーゼル電気トラクターを導入しつつありますが、農村部の充電インフラは依然として不十分です。安定した電力供給を必要とするサトウキビおよび木材の作業は、マイクログリッドソリューションが広く普及するまで課題に直面し続けています。

金利上昇による設備投資サイクルの抑制

2025年を通じて11%を超えたプライムレートにより、トラクターローンの返済期間が実用的な耐用年数を超えて延長され、2025年第1四半期にコンバイン購入が8%減少しました。商業銀行融資に依存するウエスタンケープ州とリンポポ州の中規模農場は、設備のアップグレードを延期し、既存機械の修理を選択しています。高金利は土地価値も低下させ、信用枠確保のための担保が減少しています。一方、資本力のある大規模事業者は精密機器への投資を継続しており、生産性格差がさらに拡大しています。潜在的な緩和は、インフレの鈍化と2026年後半の緩和サイクルの可能性に依存しており、いずれも不確実なままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:トラクターが支配的シェアを保持

トラクターは2025年の南アフリカ農業機械市場シェアの43%を占め、灌漑機械は2031年にかけて最も速いCAGR(11.2%)を記録し、耕起・播種・運搬作業の主力機械としての地位を確認しました。中型の40~120馬力モデルは、ステージ6の発電機サイクル時における優れた圃場能力とディーゼル消費量の削減のバランスにより、主導的な地位を維持しています。干ばつ耐性の義務化に対応するため、南アフリカの農場ではセンターピボット灌漑およびドリップ灌漑システムの採用が増加しており、灌漑機械セグメントの成長を牽引しており、2031年にかけて顕著なCAGRを達成すると予測されています。ノーザンケープ州では、高度な帯水層マッピングが掘削井の開発を支援しており、ベンダーは競争力のある融資オプションとセットになることが多い高効率ポンプおよびテレメトリーシステムを提供することで市場シェアを拡大しています。

播種機器は安定を維持しており、農業者はトウモロコシや大豆などの作物において投入物の重複を最小化し、株立ちを改善する不耕起播種機や精密播種機を好んでいます。収穫機器は2025年に回復し、穀物価格の上昇により繰り延べ更新予算の活用が可能となり、コンバイン販売が増加しました。保全農業が深耕需要を減少させているため、耕起・耕耘ツールは圧力を受けており、保護残渣を保全する軽量カルチベーターへの購買関心がシフトしています。牧草・飼料機械はニッチなセグメントにとどまっていますが、将来の再生可能エネルギー義務化の下でバイオマスエネルギープロジェクトが拡大すれば、ベーラーの需要増加が見込まれます。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地理的分析

フリーステート州は2025年の州支出が大きく、農業機械の最大の購入地域であり続けています。同地域の平坦なトウモロコシ地帯は高馬力フリートと大量のコンバイン購入を支えています。一方、ノーザンケープ州は最も速い成長が見込まれています。この成長は、地下水マッピングにより数千ヘクタールの新たな灌漑農地が開拓され、ピボット灌漑システムへの需要が高まっていることに起因しています。フリーステート州の規模はディーラーに予測可能なサービス収益をもたらし、大規模在庫の維持を正当化しています。対照的に、ノーザンケープ州のグリーンフィールドプロジェクトは、テレメトリーシステム付きポンプなどのバンドルソリューションを提供するサプライヤーを優遇しています。この2つの州が南アフリカ農業機械市場における設備投資の展開をリードしています。

クワズール・ナタール州はエタノール義務化に牽引されたハーベスター需要が強く、ウエスタンケープ州は園芸クラスターに特化したコンパクトユーティリティトラクターと精密散布機への投資に重点を置いています。ハウテン州の都市近郊野菜・養鶏ハブは温室自動化を優先しています。リンポポ州とムプマランガ州は果樹・木材機械への投資のバランスを取っていますが、信用制約がこれらの地域でのフリート更新を遅らせています。ノースウエスト州は穀物・畜産機器への安定した需要を維持していますが、土地保有の不確実性が投資意欲を抑制しています。イースタンケープ州は現在最小の市場シェアを保有していますが、新興農家に補助金付き農具を提供する州灌漑復興計画の開始後、活動が再活性化しています。

各州の将来の成長は、生産性格差を縮小するための的を絞ったインセンティブとインフラ整備に依存しています。ノーザンケープ州では、再生可能エネルギーマイクログリッドが遠隔地のピボットシステムに安定した電力を供給することが期待されており、フリーステート州の事業者はロードシェディング時の労働コスト削減のために自律型トラクターをテストしています。オンラインマーケットプレイスは、特にハウテン州とウエスタンケープ州において中古輸入品へのアクセスを拡大しています。さらに、政府の再資本化補助金は小規模農家の機械化プログラムを引き続き支援しています。頭金不要リースや精密灌漑サービスのバンドルなどの融資オプションが成長をさらに促進しています。これらの動向により、すべての地域が段階的な量の増加に貢献し、2031年にかけて南アフリカ農業機械市場全体の成長を牽引することが期待されています。

競争環境

南アフリカ農業機械市場は2025年においても中程度の集中度を維持しています。Deere & CompanyとAGCO Corporationが市場の主要プレーヤーです。Deere & CompanyはJDLinkテレマティクスシステムと頭金不要リースオプションを活用して大規模穀物生産者との関係を強化しています。一方、AGCO CorporationのMassey Fergusonネットワークは全州で展開しており、中馬力トラクター販売に強みを発揮しています。これらの企業は製品基準を設定し、融資条件に影響を与え、部品の価格形成を主導しています。両社はまた、機器パッケージに複数年のデータサブスクリプションを含め、継続的な収益を生み出してディーラーの収益性を支えています。

CNH Industrial N.V.、Mahindra and Mahindra Ltd.、Claas KGaA mbHなどの他の主要プレーヤーは、直接的な価格競争ではなく技術主導のニッチ市場に注力しています。CNH Industrial N.V.は燃料消費量を25%削減するハイブリッド動力取り出し装置システムを開発中であり、農業者にディーゼル価格変動を管理するソリューションを提供しています。Mahindra and Mahindra Ltd.はサトウキビおよびブドウ園作業向けに四輪駆動を必要とするOjaトラクターシリーズで高トルクアプリケーションをターゲットにしています。Claas KGaA mbHは飼料ハーベスターのチョップ長制御技術を強調し、高品質サイレージ生産を優先する酪農地域に対応しています。

将来の市場成長は、組み込み電子機器の進歩、専属融資オプション、リードタイム短縮を目的とした地域組立パートナーシップによって牽引されると予測されています。Deere & CompanyとAGCO Corporationはリモート診断機能の強化を計画しており、ディーラーが部品を事前発送し大規模フリートのダウンタイムを最小化できるようにします。CNH Industrial N.V.はハイブリッドシステムのサブスクリプションベースモデルを検討しており、Mahindraは輸送遅延を軽減するためのノックダウンキット組立を調査しています。これらの戦略が州補助金の増加と農村部の接続性改善と一致すれば、サプライヤーは対応可能な需要を拡大し、2031年にかけて市場全体の量を増加させる可能性が高いです。

南アフリカ農業機械産業リーダー

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Bell Equipmentは、農業・建設・鉱業クライアントに対応するため、L9歩行者検知技術とテレマティクスを搭載した国内設計のG140、G160、G200モーターグレーダーシリーズを発表しました。

- 2025年5月:Smith Power EquipmentはNAMPO 2025において、100kWから250kWの高馬力Deutz-Fahrトラクターを発表し、既存のKubota、Polaris、Linhai各ブランドを含むラインナップを拡充しました。

- 2025年1月:Mahindra Farm Equipmentは南アフリカへの正式参入を果たし、ディーラーネットワークの展開を加速させ、地域の条件に合わせたトラクター、ハーベスター、農具の完全なポートフォリオを展開しました。

南アフリカ農業機械市場レポートの範囲

農業機械・設備とは、農業作物の生産性と食料産出量を向上させる農業用機器、機械、ツールです。農業の定期的な作業を遂行し、食料作物の生産増加と貧困緩和に貢献します。

南アフリカ農業機械市場は、トラクター(馬力およびユーティリティタイプ別)、耕起・耕耘機械(プラウ、ハロー、カルチベーターおよびティラー、その他の播種・耕耘機械)、播種機械(播種機、プランター、散布機、その他の播種機械)、収穫機械(コンバインハーベスター・脱穀機、飼料ハーベスター、その他の収穫機械)、牧草・飼料機械(モーアーおよびコンディショナー、ベーラー、その他の牧草・飼料機械)、灌漑機械(スプリンクラー灌漑、ドリップ灌漑、その他の灌漑機械)、その他の機械タイプに区分されています。本レポートは上記すべてのセグメントについて金額ベース(米ドル)の市場規模を提供します。

| トラクター | 馬力 | 40HP未満 |

| 40~120HP | ||

| 120HP超 | ||

| ユーティリティタイプ | コンパクトユーティリティトラクター | |

| ユーティリティトラクター | ||

| 畝間作物用トラクター | ||

| 耕起・耕耘機械 | プラウ | |

| ハロー | ||

| カルチベーターおよびティラー | ||

| その他の播種・耕耘機械(ロータリーホー、畝立て機など) | ||

| 播種機械 | 播種機 | |

| プランター | ||

| 散布機 | ||

| その他の播種機械(移植機、畝立て播種機など) | ||

| 収穫機械 | コンバインハーベスター | |

| 飼料ハーベスター | ||

| その他の収穫機械(サトウキビハーベスター、ポテトハーベスターなど) | ||

| 牧草・飼料機械 | モーアーおよびコンディショナー | |

| ベーラー | ||

| その他の牧草・飼料機械(テダー、レーキなど) | ||

| 灌漑機械 | スプリンクラー灌漑 | |

| ドリップ灌漑 | ||

| その他の灌漑機械(ピボットコーナーアーム、洪水灌漑セットなど) | ||

| その他の機械タイプ(穀物乾燥機、農場用ローダーなど) | ||

| 機械タイプ別 | トラクター | 馬力 | 40HP未満 |

| 40~120HP | |||

| 120HP超 | |||

| ユーティリティタイプ | コンパクトユーティリティトラクター | ||

| ユーティリティトラクター | |||

| 畝間作物用トラクター | |||

| 耕起・耕耘機械 | プラウ | ||

| ハロー | |||

| カルチベーターおよびティラー | |||

| その他の播種・耕耘機械(ロータリーホー、畝立て機など) | |||

| 播種機械 | 播種機 | ||

| プランター | |||

| 散布機 | |||

| その他の播種機械(移植機、畝立て播種機など) | |||

| 収穫機械 | コンバインハーベスター | ||

| 飼料ハーベスター | |||

| その他の収穫機械(サトウキビハーベスター、ポテトハーベスターなど) | |||

| 牧草・飼料機械 | モーアーおよびコンディショナー | ||

| ベーラー | |||

| その他の牧草・飼料機械(テダー、レーキなど) | |||

| 灌漑機械 | スプリンクラー灌漑 | ||

| ドリップ灌漑 | |||

| その他の灌漑機械(ピボットコーナーアーム、洪水灌漑セットなど) | |||

| その他の機械タイプ(穀物乾燥機、農場用ローダーなど) | |||

レポートで回答される主要な質問

南アフリカ農業機械市場の現在の価値はいくらですか?

2026年に9億8,000万米ドルと評価されており、2031年までに13億4,000万米ドルに達する軌道にあります。

市場の成長予測はどのくらいですか?

予測年間複合成長率(CAGR)は2026年から2031年の間で6.46%です。

どの機械タイプが支出をリードしていますか?

トラクターが2025年の南アフリカ農業機械市場の43%を占めてトップとなっています。

精密灌漑が普及している理由は何ですか?

水不足と新たな地下水マッピングにより、農業者は水使用量を最大40%削減できるピボット灌漑およびドリップ灌漑システムの採用を促進しています。

最終更新日: