市販後サーベイランスソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

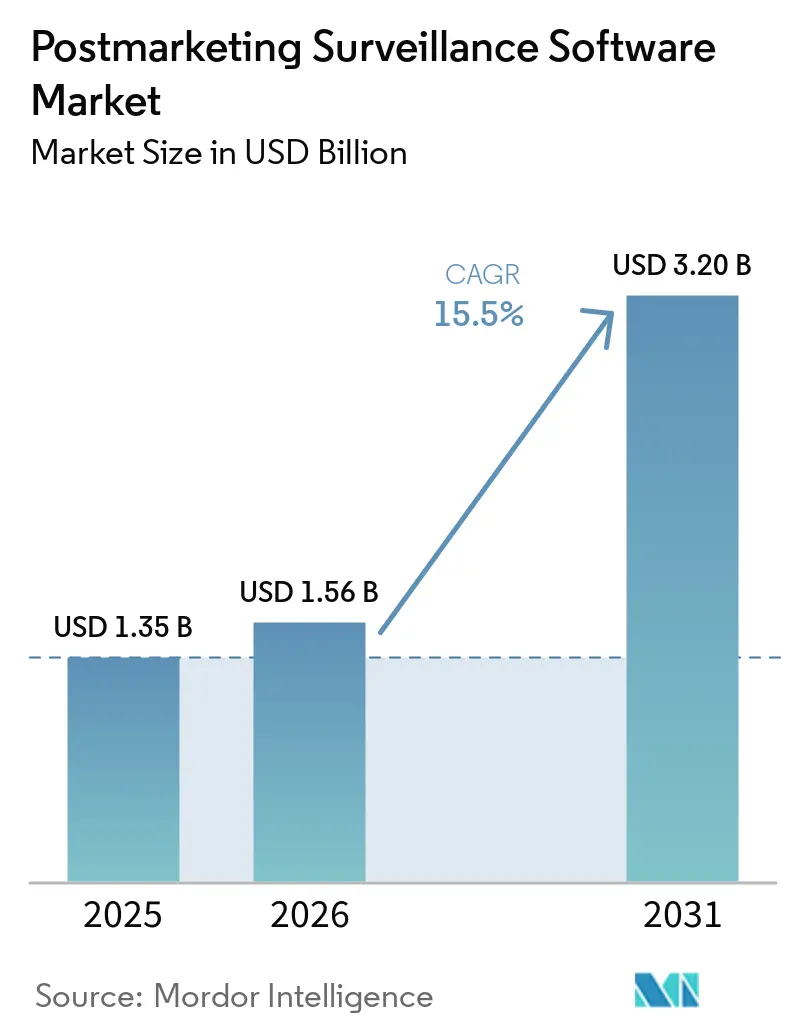

| 市場規模 (2026) | 1.56 十億米ドル |

| 市場規模 (2031) | 3.20 十億米ドル |

| 成長率 (2026 - 2031) | 15.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる市販後サーベイランスソフトウェア市場分析

市販後サーベイランスソフトウェア市場規模は、2025年の13億5,000万米ドルから2026年には15億6,000万米ドルに増加し、2031年には32億米ドルに達すると予想されており、2026年から2031年にかけてCAGR 15.5%で成長します。

規制当局は構造化されたほぼリアルタイムの安全性報告をますます要求するようになっており、ライフサイエンス企業は完全デジタル化されたファーマコビジランスワークフローの採用を迫られています。企業はまた、コスト削減手段としてテクノロジーを活用しており、大手バイオファーマ組織は今後5年間で有害事象処理費用の大幅な削減を目標としています。クラウドアーキテクチャは新規展開において優先される選択肢となっており、設備投資を柔軟なサブスクリプションモデルに転換し、複数地域にわたるコンプライアンス検証を簡素化します。自動インテーク、自然言語処理、機械学習ベースのシグナル検出はパイロット段階から標準機能へと進化しており、製品差別化のための迅速なAIモデルリリースの重要性が高まっています。さらに、ソフトウェアベンダーと契約安全性組織との合併がサービス提供形態を変革し、社内コンプライアンスチームを持たない中小規模のイノベーターに対してターンキーアウトソーシングソリューションを提供できるようになっています。

主要レポートのポイント

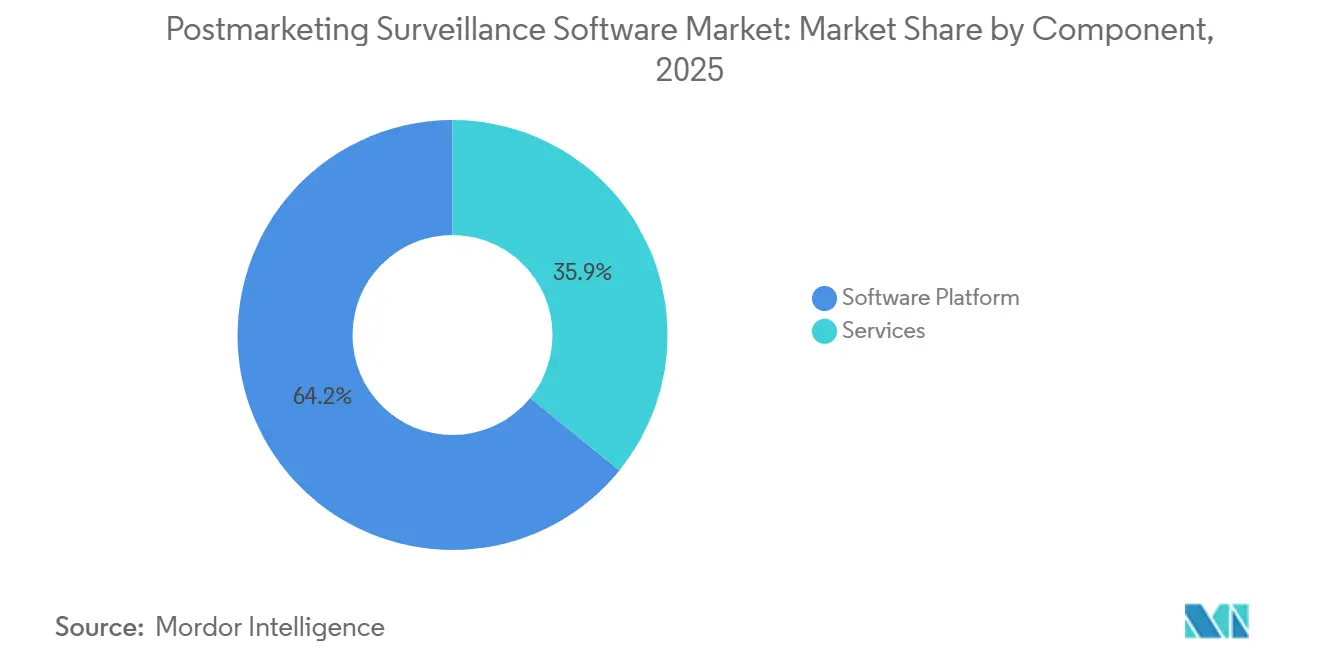

- コンポーネント別では、ソフトウェアプラットフォームが2025年の市販後サーベイランスソフトウェア市場シェアの64.15%をリードしました。サービスは2031年にかけてCAGR 15.95%で最高の成長を記録すると予測されています。

- 展開モード別では、クラウドソリューションが2025年の市販後サーベイランスソフトウェア市場規模の58.15%を占め、2026年から2031年にかけてCAGR 16.15%で成長すると予想されています。

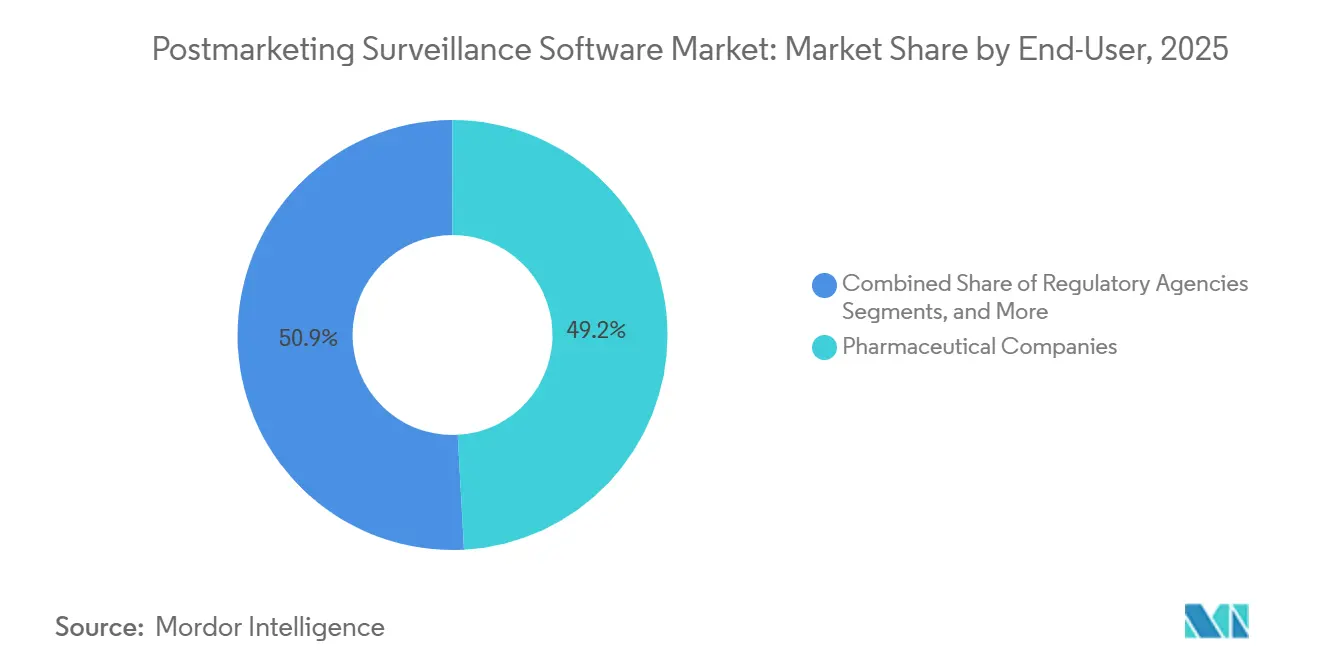

- エンドユーザー別では、製薬会社が2025年の市販後サーベイランスソフトウェア市場シェアの49.15%を占め、受託研究機関は2031年にかけてCAGR 15.75%で成長すると予想されています。

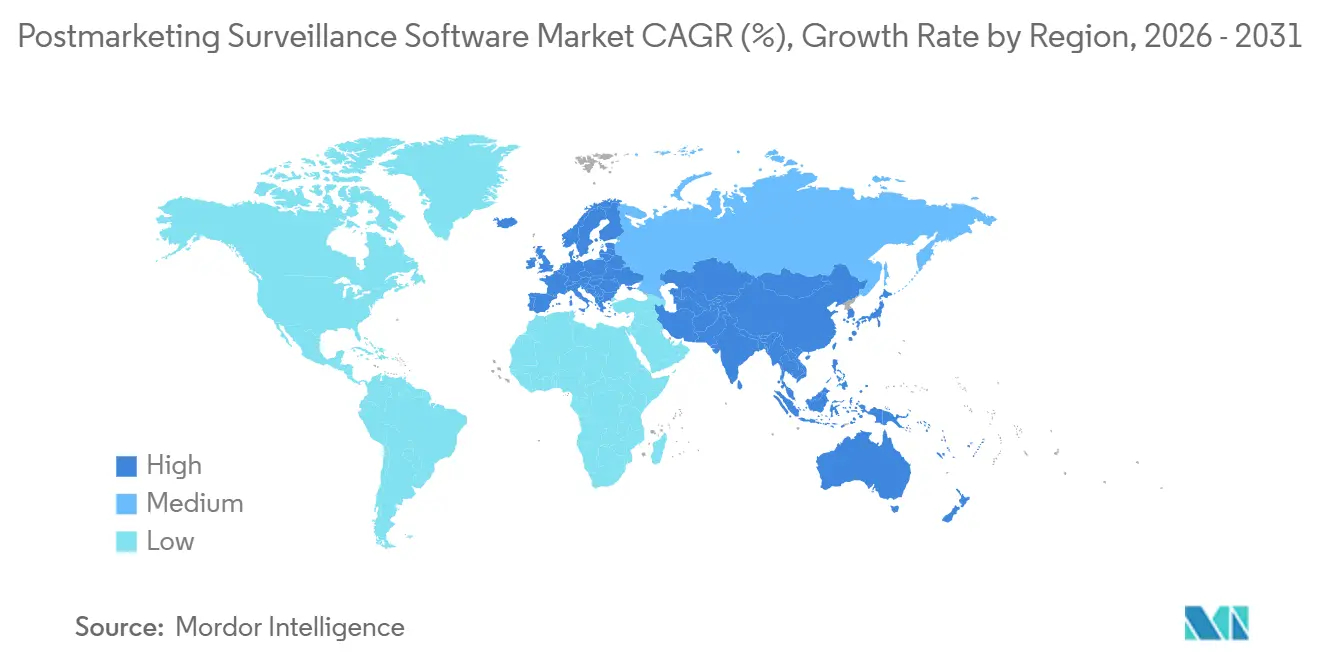

- 地域別では、北米が2025年に42.65%の収益シェアで首位を占め、アジア太平洋は予測期間中にCAGR 16.45%で最も急成長する地域になると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル市販後サーベイランスソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 実世界データ利用可能量の増加 | +3.2% | グローバル、北米・EU・アジア太平洋主要市場での早期牽引 | 中期(2〜4年) |

| AIによるシグナル検出が速度と精度を向上 | +3.8% | グローバル、北米とEUが主導 | 短期(2年以内) |

| 積極的ファーマコビジランスに関する規制上の義務 | +4.1% | グローバル、FDA・EMA・PMDAの調和により推進 | 中期(2〜4年) |

| 配合製品の複雑性の増大 | +2.3% | 北米、EU、アジア太平洋への波及 | 長期(4年以上) |

| 新興市場における承認後安全性試験の拡大 | +2.9% | アジア太平洋、ラテンアメリカ、中東 | 中期(2〜4年) |

| 市販後プラットフォームに供給する分散型臨床試験モデル | +3.5% | グローバル、北米とEUで強い採用、アジア太平洋で拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

実世界データ利用可能量の増加

サーベイランスプラットフォームは現在、病院、支払者、患者からのデータストリームを直接受信しており、従来の自発報告を超えて分析可能な有害事象シグナルの量が大幅に増加しています。多くの申請において識別可能な患者データの要件を緩和した2025年のFDAのリアルワールドエビデンスに関するガイダンスにより、定期的な安全性分析に国家レジストリおよびクレームデータベースを使用することが可能になりました。主要ベンダーは自動化されたETLパイプラインを実装し、電子カルテネットワークから構造化・非構造化レコードの両方をほぼリアルタイムで取得・正規化しています。ある中堅バイオファーマ企業は、クレームフィードをプラットフォームに統合した後、ケース処理時間が60%削減されたと報告し、これらのより豊富なデータソースの運用上の利点を強調しました。ただし、ウェアラブルおよびレジストリ情報には投与量やタイミングの詳細が一貫していないことが多く、データの完全性は依然として課題となっています。ISO IDMPに関する多地域イニシアチブはコーディングの統一性向上を目指していますが、完全な整合は2028年以前には期待できません。

AIによるシグナル検出が速度と精度を向上

機械学習モデルは従来の頻度論的・ベイズ的不均衡統計を上回り、査読済み研究においてAUROC値が0.97近くに達しています。Sanofíによるこれらのモデルの実装では感度85%・特異度75%を達成し、シグナル特定のタイムラインを6ヶ月短縮しました。LifeSphere Advanced Signalsなどのプラットフォームは自動交絡因子調整を組み込み、偽陽性ワークロードを40〜50%削減しました。[1]Oracle Corporation、「Safety One Argus 2026.1.01リリースノート」、Oracle.com これに対応して、規制当局は内部パイロットを開始しており、例えばFDAのプロジェクトElsaは教師あり変換器を使用してナラティブテキストを要約し、人間の監視を維持しながら潜在的なケースの重複にフラグを立てています。[2]米国食品医薬品局、「ICH E2B(R3)データ標準義務」、連邦官報、govinfo.gov この進歩はレビュアーの生産性を大幅に向上させ、医師がデータ管理業務ではなく因果関係評価に集中できるようにしています。

積極的ファーマコビジランスに関する規制上の義務

2026年3月に開始されたFDAの有害事象モニタリングシステムは、7つのレガシーデータセットを統合されたAI駆動プラットフォームに統合しています。このシステムは現在、以前の四半期ごとの更新に代わり毎日安全性情報を公開しており、認識の遅延を数週間効果的に削減しています。[3]米国食品医薬品局、「FDAが有害事象データのリアルタイム報告を開始」、FDA.gov同様に、欧州は規則(EU)2025/1466を発効させ、継続的なEudraVigilanceモニタリングを企業のワークフローに統合し、独立したシグナル通知書を廃止しました。これらのコンプライアンス義務はデータベースの再構成、構造化ナラティブの採用、およびXML検証に関するスタッフの再教育を必要とします。その結果、企業は旧式システムのアップグレードまたは置き換えにより短期的なソフトウェア収益を牽引しています。毎日のデータ更新への移行は、手動レビューサイクルが規制の透明性に追いつけないため、企業が分析を自動化する必要性を高めています。

配合製品の複雑性の増大

医薬品、生物製剤、デバイスを統合した配合療法は、安全性チームが二重の報告経路と多成分の因果関係を管理することを求めています。最近のFDAガイダンスは、多数のソフトウェア・アズ・ア・メディカルデバイス製品を市販後義務の対象として分類することでサーベイランスの範囲を拡大しました。従来の手法では見落とされがちな細胞・遺伝子療法の長い潜伏プロファイルにより、企業は自発報告と積極的なレジストリモニタリングを組み合わせたハイブリッドシステムを採用するようになっています。これに対応して、ベンダーはデバイスコンポーネント識別子をMedDRA優先用語にリンクする設定可能な分類体系を提供し、統合ケース作成プロセスを合理化しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 断片化したグローバルデータ標準が相互運用性を妨げる | -1.4% | グローバル、アジア太平洋および中東・アフリカで深刻 | 中期(2〜4年) |

| レガシーITスタックの高い初期統合コスト | -1.1% | グローバル、新興市場で顕著 | 短期(2年以内) |

| 資格を持つ安全性インフォマティクス人材の不足 | -1.6% | グローバル、特に北米とEU | 中期(2〜4年) |

| クラウドホスト型安全性データに関するサイバーセキュリティの懸念 | -1.3% | グローバル、EUとアジア太平洋で高まり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化したグローバルデータ標準が相互運用性を妨げる

ICH整合化の取り組みは、ナラティブフィールド、タイムライン要件、および管理用語における地域的な相違を完全には解消していません。欧州のISO IDMP実装はアジア太平洋地域より大幅に進んでおり、グローバルスポンサーはデータ要素をさまざまな地域フォーマットに適応させる必要があります。さらに、MedDRAの年2回の更新によるバージョン管理も行わなければなりません。この重複は検証リソースに負担をかけ、システムアップグレードのタイムラインを延長します。地域の規制当局がICHガイダンスを超えた国固有の要素を導入する場合、課題はさらに複雑になります。これらの採用ギャップが解消されるまで、企業は二重検証ワークフローをサポートするために追加リソースを割り当てる必要があります。

レガシーITスタックの高い資本投資コスト

オンプレミスの安全性データベースは、大規模なサーバーインフラ、永続ライセンス、専任ITチームを含む多大な投資を必要とします。E2B(R3)メッセージングをサポートするためにこれらのシステムをアップグレードすると、新しいクラウドベースのソリューションを採用するよりも高いコストが発生することが多いです。ただし、移行には最大18ヶ月かかる場合があり、その間はレガシーシステムと新システムの両方を並行して稼働させる必要があります。ある大手バイオファーマ企業は、年間維持費が当初購入価格の20%に相当すると報告し、2024年後半にクラウドベースのSaaSプラットフォームへの移行を決定しました。中規模企業はアップグレードの高コストを回避するために安全性処理のアウトソーシングをますます増やしており、市場全体の平均を上回る速度でサービス収益の成長を牽引しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアプラットフォームが市場シェアを確保、サービスはアウトソーシングの勢いで加速

2025年、ソフトウェアプラットフォームは総支出の64.15%を占めました。このトレンドは、ケースインテーク、規制報告、分析を組み合わせた統合ソリューションに対する企業の選好を強調しています。業界の進化を示す例として、OracleのSafety One Argusリリースはベンダーの進歩を示しており、構造化ケースデータの90%を自律的に取得する機械学習エクストラクターを組み込み、手動再入力の必要性を排除しています。サービスは残りの市場シェアを占めていますが、ソフトウェアプラットフォームを上回るペースで成長し、堅調なCAGR 15.95%が見込まれています。この変化は、社内チームの維持よりも変動費型の運営モデルを好むスポンサーの傾向によって推進されています。さらに、アウトソーシングの勢いはアップグレードを加速させるだけでなく、サービスプロバイダーが複数のクライアントに同時に新しいAIモジュールを展開し、検証コストを効果的に分散させることを可能にします。

展開モード別:クラウドインフラが規制検証とSaaS経済性の中で優位に立つ

2025年、クラウド展開が優勢で、市販後サーベイランスソフトウェア市場の58.15%を占め、堅調なCAGR 16.15%に支えられています。FDAのフレームワークはクラウドベンダーの検証要件を明確化し、採用に対する長年の障壁を効果的に取り除きました。欧州の支持は、2025年8月以降毎日公開データを継続的にリリースしているクラウドホスト型EudraVigilance本番環境に明らかです。

オンプレミスシステムの正当性が薄れるにつれ、その市場シェアは縮小する見込みです。従来慎重だったスポンサーでさえ、国固有の可用性ゾーンを通じて地域のデータ主権法への準拠を確保しながら、セキュアな仮想プライベートクラウド展開を採用するようになっています。ベンダーはオンプレミスのコードラインを段階的に廃止しており、レガシーバージョンが重要な規制メッセージスキーマの更新を受け取れなくなる前に移行するよう顧客に促しています。

エンドユーザー別:製薬会社が利用をリード、CROおよびPVプロバイダーがスケーラブルなサービスで成長を牽引

2025年、製薬会社は市販後サーベイランスソフトウェア市場の主要シェアである49.15%を占めました。この優位性は、委任不可能な規制上の責任に起因しています。しかし、注目すべき変化があります:業務タスクは専門サービスプロバイダーへのアウトソーシングが増加しています。このトレンドは主要製薬会社の発表によって強調されており、2027年までに労働力の30〜50%を外部パートナーに再配分するというコミットメントが示されています。受託研究機関および専門ファーマコビジランスプロバイダーは、特に新しいAIモジュールの検証や更新されたISO IDMPデータ要素の統合において規模の経済を活用し、CAGR 15.75%で拡大する見込みです。バイオテクノロジー企業は現在より小さなセグメントを占めていますが、最も急速な絶対的成長を示しています。この急増は、継続的でデータ集約的な安全性モニタリングを必要とする複雑な生物製剤および遺伝子療法への注力に起因しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

2025年、北米は市販後サーベイランスソフトウェア市場の42.65%を占めました。この地域は、FDAによるAIおよびクラウド検証フレームワークの早期承認によるファーストムーバーアドバンテージを活用しています。さらに、米国の主要エンタープライズソフトウェアベンダーとの近接性が市場ポジションを強化しています。国内の安全性ソフトウェア契約は、特に複数年のマネージドサービスとバンドルされた場合、年間1,000万米ドルを超えることが多く、北米の実質的な需要を反映しています。

欧州はEMAのEudraVigilanceエコシステムに根ざした大規模な既存インストールベースに支えられ、僅差で続いています。一般データ保護規則の厳格な要件はコンプライアンスの複雑性を高め、詳細な監査証跡とローカライズされたデータ居住性への需要を促進しています。多くの多国籍スポンサーは、FDA規制向けに設計されたものとEMA基準に合わせたものの2つのデータベースを維持しています。この二重アプローチは、両機関が毎日のデータリリーススケジュールを調整するにつれて頻繁なシステムアップグレードを促進します。

アジア太平洋はCAGR 16.45%で最も急成長している地域です。日本、中国、インドなどの国々がICH基準に整合しています。中国は国際試験を誘致するために国家医薬品有害反応モニタリングシステムをアップグレードしており、現地スポンサーはバイリンガル報告機能を備えたICH準拠の安全性システムを採用するよう促されています。インドは2024年にAI駆動のADRプラットフォームを開始し、デジタルサーベイランスへのコミットメントを示しましたが、その成功は病院が電子医療記録システムを採用するかどうかにかかっています。東南アジアの小規模市場は通常、シンガポールの集中型アウトソーシングハブに依存しており、サービスプロバイダーがASEAN諸国全体の安全性義務を管理しています。

競合ランドスケープ

Oracle、Veeva、IQVIA、ArisGlobalの4社がエンタープライズ展開を支配し、適度に集約された売り手市場を形成しています。2024年から2026年にかけて、各社は生成AIモジュールを導入し、製品更新サイクルを9〜12ヶ月に短縮しました。2026年3月、Oracleのアップグレードは非構造化メールおよびスキャンされたPDFを90%の精度で処理できる高度なエンティティ抽出機能を導入し、手動インテーク業務を大幅に削減しました。一方、ArisGlobalのNavaXは早期採用者において3週間以内に17%の効率改善を記録しました。

IQVIAとSanofíのプロジェクトARTEMISにおける協力は、統合データ資産の戦略的価値を示しています。ARTEMISはIQVIAの商業処方データとAIアルゴリズムを組み合わせ、シグナル検出の特異性を向上させています。Veevaは包括的な臨床・品質管理クラウドを活用してモジュール横断的なプロセス自動化を提供し、臨床試験と市販後安全性データを統合しようとする企業にとって優先ソリューションとして位置づけられています。

市販後サーベイランスソフトウェア業界リーダー

Ennov

Capgemini

IQVIA

ArisGlobal

Oracle

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:OracleがSafety One Argus 2026.1.01をリリースし、CIOMSフォームの高度な機械学習抽出機能と、レビュアーの使いやすさを向上させた更新された抽出ビューアを追加しました。

- 2026年3月:FDAが有害事象モニタリングシステムを開始し、7つのレガシーデータセットを統合したプラットフォームに統合し、年間600万件のレポートを処理します。

- 2025年12月:ArisGlobalがLifeSphere NavaXのエンタープライズ本番稼働を発表し、約100万件のケースを処理し、インテーク効率が17%改善されました。

- 2025年12月:CIOMSワーキンググループXIVがファーマコビジランスにおける人工知能に関する最初の国際ガバナンスフレームワークを発行しました。

グローバル市販後サーベイランスソフトウェア市場レポートの範囲

レポートの範囲によると、市販後サーベイランス(PMS)ソフトウェアとは、承認されて一般市場に流通した後の医薬品および医療機器の安全性、品質、パフォーマンスデータを体系的に収集、分析、報告するために設計された専門的なデジタルプラットフォームです。

市販後サーベイランスソフトウェア市場は、コンポーネント、展開モード、エンドユーザー、地域別にセグメント化されています。コンポーネント別では、市場はソフトウェアプラットフォームとサービスを含みます。展開モード別では、市場はオンプレミスとクラウドベースのソリューションにセグメント化されています。エンドユーザー別では、市場は製薬会社、バイオテクノロジー企業、医療機器メーカー、CRO・PVサービスプロバイダー、規制当局に分類されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| ソフトウェアプラットフォーム |

| サービス |

| オンプレミス |

| クラウドベース |

| 製薬会社 |

| バイオテクノロジー企業 |

| 医療機器メーカー |

| CRO・PVサービスプロバイダー |

| 規制当局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ソフトウェアプラットフォーム | |

| サービス | ||

| 展開モード別 | オンプレミス | |

| クラウドベース | ||

| エンドユーザー別 | 製薬会社 | |

| バイオテクノロジー企業 | ||

| 医療機器メーカー | ||

| CRO・PVサービスプロバイダー | ||

| 規制当局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの市販後サーベイランスソフトウェア市場の予測規模は?

市販後サーベイランスソフトウェア市場規模は2031年までに32億米ドルに達し、2026年から2031年にかけてCAGR 15.50%で拡大すると予想されています。

最も急成長しているコンポーネントセグメントはどれですか?

アウトソーシングされたケース処理および文献モニタリングを含むサービスは、2031年にかけてCAGR 15.95%で成長すると予測されています。

クラウド展開がシェアを拡大している理由は何ですか?

クラウドプラットフォームはFDAおよびEMAの更新された検証規則を満たし、設備投資を運営費に転換し、迅速なAI機能のロールアウトを可能にしており、クラウド展開のCAGR 16.15%を牽引しています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋は、日本、中国、インドがICH基準に整合し、臨床試験量を拡大するにつれて、CAGR 16.45%で前進しています。

この分野の主要ベンダーは誰ですか?

Oracle、Veeva、IQVIA、ArisGlobalは合わせてエンタープライズ展開の大部分を占め、生成AIモジュールへの積極的な投資を継続しています。

規制当局はテクノロジーの採用にどのような影響を与えていますか?

FDAの毎日のFAERS公開やEMAの規則(EU)2025/1466などの義務は、構造化されたほぼリアルタイムの報告のためにデータベースをアップグレードするよう企業に強制し、ソフトウェアおよびサービスの採用を加速させています。

最終更新日: