AIにるポストマーケットサーベイランス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

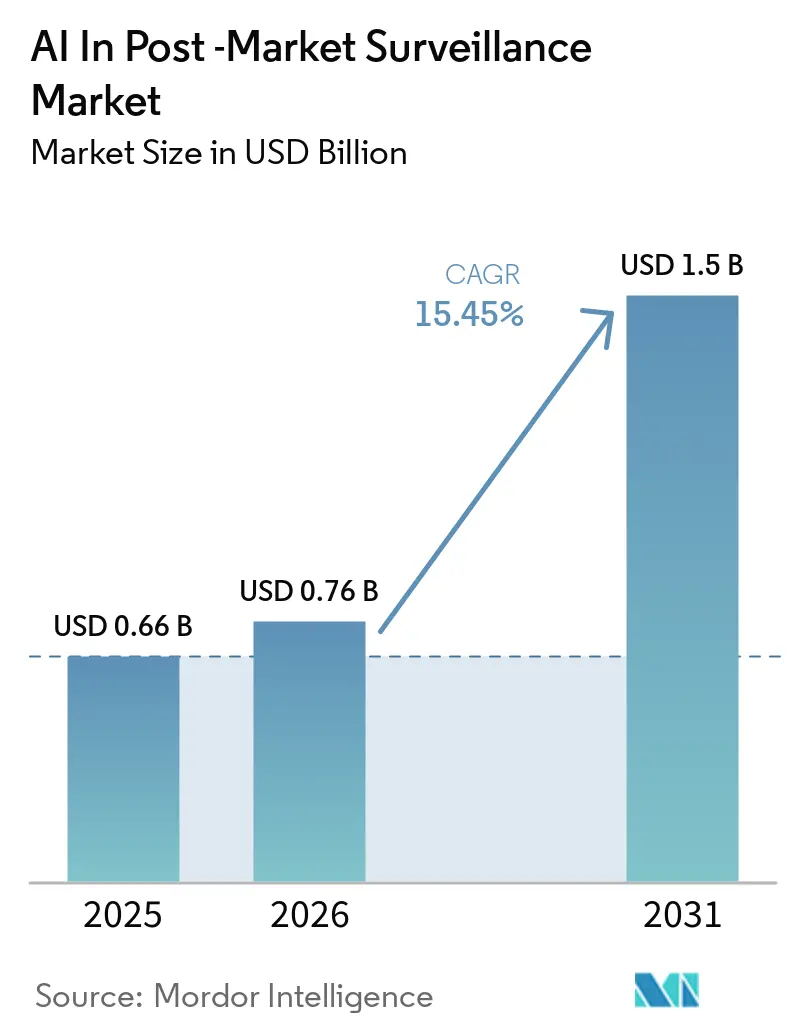

| 市場規模 (2026) | 0.76 十億米ドル |

| 市場規模 (2031) | 1.5 十億米ドル |

| 成長率 (2026 - 2031) | 15.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIによるポストマーケットサーベイランス市場分析

AI in ポストマーケットサーベイランス市場の規模は2025年に6.6億米ドルと評価され、2026年の7.6億米ドルから2031年には15億米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは15.45%となっています。

規制当局によるデジタルファースト義務の加速、リアルワールドエビデンスの広範な受容、およびICH E2B(R3)へのグローバルな移行が相まって、ファーマコビジランスチームが膨大なデータ量と厳格な報告期限に直面する中、プラットフォーム需要を押し上げています。医薬品ライセンス保有者は生成AIを活用して有害事象ケースの受付を効率化し、デバイスメーカーはEUDAMEMのビジランスモジュールを活用してデバイスレベルの安全性分析を構築しています。ベンダーはGxPバリデーションを満たす説明可能性機能や、中国と欧州連合のデータ居住規則を調整するハイブリッド展開の提供によって差別化を図っています。ソフトウェアプロバイダーと受託研究機関との提携が主要な商業化ルートとして台頭しており、中規模バイオテクノロジー企業が大きな固定費負担なしにエンタープライズグレードの安全性機能にアクセスできるようになっています。

主要レポートのポイント

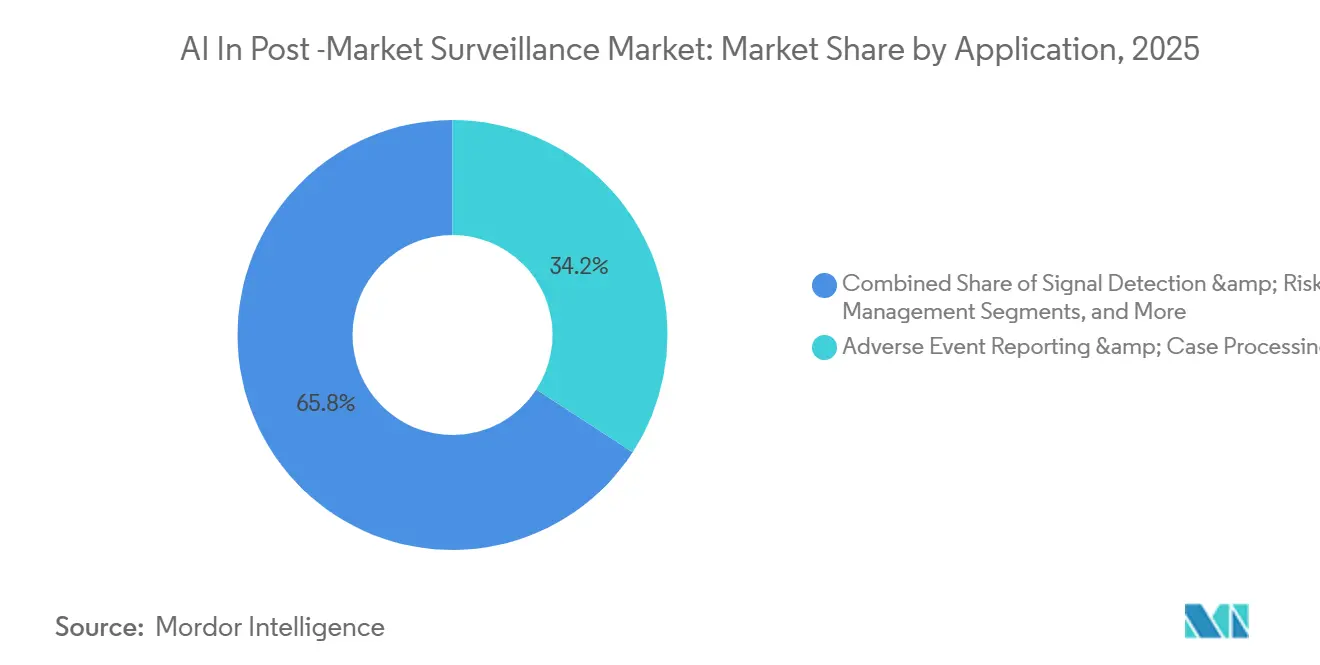

- アプリケーション別では、有害事象報告・ケース処理が2025年収益の34.18%を占め、シグナル検出・リスク管理は2031年までにCAGR 17.88%で拡大する見込みです。

- エンドユーザー別では、製薬会社が2025年シェアの41.67%を保有し、バイオテクノロジー企業はSaaSプラットフォームを採用する少人数チームにより、2031年までにCAGR 18.15%で最も速く成長する見込みです。

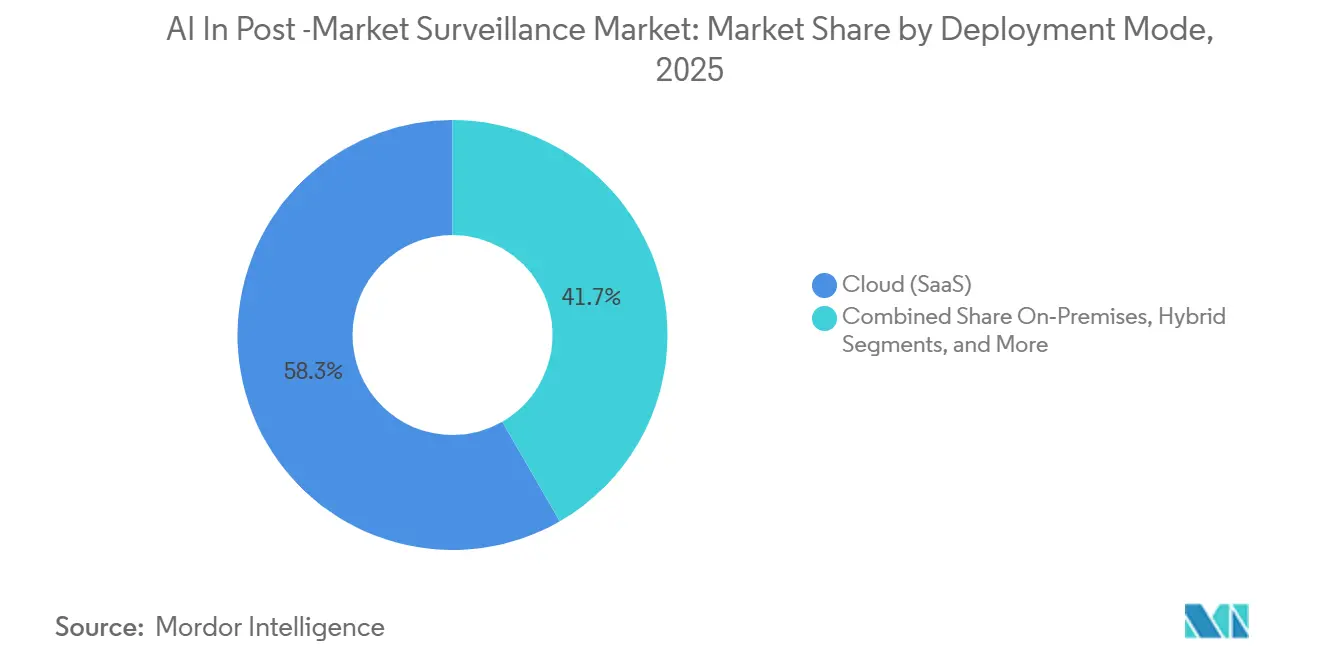

- 展開モード別では、クラウドが2025年導入件数の58.31%を占めましたが、地域のデータ主権法により、オンプレミスシステムは2031年までにCAGR 17.36%で成長する見込みです。

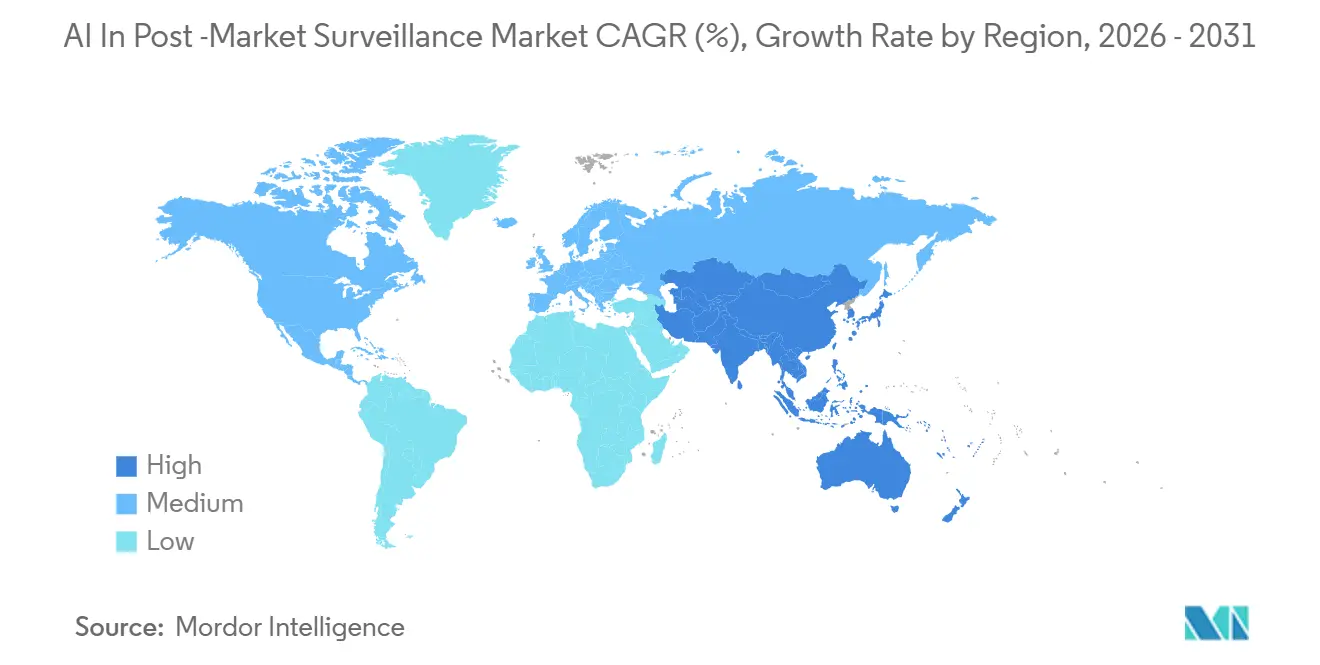

- 地域別では、北米が2025年収益の43.18%をリードし、アジア太平洋は中国の改訂ファーマコビジランス検査ガイドラインを背景に、2031年までにCAGR 18.54%を達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIによるポストマーケットサーベイランス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 規制義務がPMS/PVのデジタル化を強化 | 3.2% | 北米とEUが執行をリードするグローバル | 中期(2~4年) |

| RWEの規制受容がアナリティクス需要を高める | 2.8% | 北米、EU、APACのコア市場 | 長期(4年以上) |

| ICH E2B(R3)への移行が構造化安全性データを標準化 | 2.5% | 管轄区域をまたいだ段階的採用を伴うグローバル | 短期(2年以内) |

| クラウドファーストPV/PMSアーキテクチャがTCOを削減し展開を加速 | 2.1% | 北米、EU、APAC新興市場 | 中期(2~4年) |

| EUDAMED+UDIがデバイスレベルのフィールド安全性分析を可能にする | 1.9% | EU主要、APACおよびMEAへの波及 | 長期(4年以上) |

| AIのバリデーションフレームワーク(ISPE GAMP AI)が採用リスクを低減 | 1.6% | 北米とEUで早期採用が進むグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

規制義務がPMS/PVのデジタル化を強化

加速承認が証拠生成を下流にシフトさせる中、保健当局はサーベイランス規制を強化しています。FDAの2026年10月のICH E2B(R3)期限は自由記述のナラティブを廃止するものであり、この変更は以前、複数の企業においてケース処理時間の60%を占めていました。[1]米国食品医薬品局、「ICH E2B(R3)実施」、FDA.gov EMAの電子定期的安全性最新報告書要件および英国規制当局の2024年医療機器ガイダンスは、手動ワークフローの非準拠性をさらに浮き彫りにしています。[2]欧州医薬品庁、「リアルワールドエビデンスガイダンス」、EMA.europa.eu 中国の改訂ファーマコビジランス検査ガイドラインは製造販売業者の責任を割り当て、2025年にクラウド安全性プラットフォームの購入が40%増加しました。[3]国家薬品監督管理局、「ファーマコビジランス検査ガイドライン」、NMPA.gov.cn これらの義務は総体として、法定タイムライン内でのみAI対応システムが満たすことのできるデジタルベースラインを確立しています。

RWEの規制受容がアナリティクス需要を高める

リアルワールドエビデンスは現在、ラベル更新やベネフィット・リスク評価に直接影響を与えており、企業はAIをアナリティクスフレームワークに統合するよう促されています。FDAセンチネルシステムは2025年に自然言語処理を活用して7億件の患者記録から有害事象を抽出し、偽陰性シグナル率を30%低減しました。EMAの2024年ガイダンスは、スポンサーが交絡調整に機械学習モデルを適用することを許可していますが、バリデーション方法の開示が条件となっています。[4]医薬品規制調和国際会議、「ICH E2D(R1):承認後安全性データ管理」、ICH.org 年間70万件を処理するサノフィのプロジェクトARTEMISは、2025年にコストを15%削減し、AIによるケース受付とリアルワールドエビデンスアナリティクスを組み合わせることで2027年までに50%の削減を目指しています。

ICH E2B(R3)への移行が構造化安全性データを標準化

E2B(R3)スキーマは1,200のデータフィールドとネスト構造を導入し、個別症例安全性報告を完全に機械可読にすることを可能にします。FDAの2026年10月の実施はEMAの2022年義務に続くものであり、スポンサーは4年間の移行期間中にデュアルフォーマットパイプラインを管理する必要があります。OracleのArgus Safety 2026.1.01リリースにはスマート重複検索が含まれており、クロスフォーマットの重複を94%の精度で識別し、以前は受信報告の最大20%に影響していた手動のボトルネックを解消します。改訂されたICH E2D(R1)ガイドラインは報告可能なソースの定義をデジタルヘルスアプリケーションを含むよう拡大し、AIシステムが処理しなければならないデータ流入量を増加させています。[5]国際製薬技術者協会、「ライフサイエンス向けISPE GAMP AIガイド」、ISPE.org

クラウドファーストPV/PMSアーキテクチャがTCOを削減し展開を加速

安全性チームがより迅速なリフレッシュサイクルと総所有コストの削減を優先する中、SaaS提供がオンプレミスシステムに取って代わっています。Veeva Vault Safety 26R1はケース受付エージェントを導入し、平均処理時間を45分から8分に短縮しました。EVERSANAのORCHESTRATE PVは、従来ファーマコビジランスITバジェットの3分の1を消費していたサーバープロビジョニングとパッチ管理タスクを排除することで、ライフサイクルコストを40%削減します。MSDなどの多国籍企業は、Veevaの統合グローバルインスタンスへの移行後に10のレガシーデータベースを廃止し、ケースの15%の照合作業を削減しました。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AIモデルのGxPバリデーションと説明可能性の負担 | -2.3% | 北米とEUで最も厳格な執行が行われるグローバル | 中期(2~4年) |

| 相互運用性のギャップとE2B(R3)対応の遅れ | -1.8% | 北米とEUの接点で摩擦が顕著なグローバル | 短期(2年以内) |

| LLMの偽陽性・汎化リスクには人間によるレビューが必要 | -1.5% | 規制提出において精査が強化されるグローバル | 長期(4年以上) |

| 断片化したデバイスPMSレジストリが調和されたアナリティクスを遅らせる | -1.2% | EU主要、APACおよびMEAへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIモデルはGxPバリデーションと説明可能性の課題に直面

ISPE GAMP AIガイドは290ページに及ぶ包括的な文書であり、従来のコンピュータシステムバリデーションをモデルトレーニング、ドリフト監視、解釈可能性を含むよう拡大しています。この動向は中小バイオテク企業の参入障壁を高めています。2026年1月に実施予定のFDAの「グッドAIプラクティス」フレームワークは、高リスク予測に対して感度分析と外部バリデーションを要求しており、展開タイムラインが数ヶ月遅延する可能性があります。さらに、CIOMSガイダンスはAIが生成したすべての安全性シグナルを提出前に人間がレビューすることを義務付けており、エンドツーエンドのストレートスルー処理のワークフローの自動化を約70%に制限しています。

相互運用性の課題とE2B(R3)対応の遅れ

EMAとFDAの義務の間の4年間のギャップにより、スポンサーはデュアルパイプラインを管理する必要があり、ITの複雑性が大幅に増加します。変換ツールが利用可能であるにもかかわらず、2025年の調査では、特にネストされたデバイス問題階層において、40%の企業がレガシーケースの変換時に品質上の問題に直面したことが示されました。さらに、日本のJ-DREAMSデータベースはE2B(R3)の直接アップロードをサポートしておらず、手動照合が必要となり、ケースごとに最大5営業日が追加されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:ケース処理が依然としてリードし、シグナル検出が加速

2025年、有害事象報告・ケース処理はAI主導のポスト市場サーベイランス収益の34.18%を占め、最大の市場シェアを代表しました。このセグメントは、企業がメール、コールセンターの記録、医師の書簡などの非構造化データを構造化E2B(R3)メッセージに効率的に変換し、規制要件を満たすことで成長しました。一方、シグナル検出・リスク管理は2031年までに強力なCAGR 17.88%で成長する見込みであり、定常的なケース受付プロセスが自動化されるにつれて、プロアクティブなリスク管理へのシフトを反映しています。シグナルアナリティクスの市場は、組織が自然言語モデルを統合して自発的報告、電子健康記録の抽出、および文献を早期安全性シグナルのために分析するにつれて拡大しています。例えば、重複ケース識別の進歩により、ケースごとのコストが大幅に削減され、業務効率が向上しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:製薬大手が支配し、バイオテクが急成長

2025年、製薬会社は市場の41.67%を占め、業務を効率化し手動照合作業を削減した大規模な統合によって牽引されました。同時に、バイオテクノロジー企業はエンドユーザーの中で最も高い2031年までのCAGR 18.15%で成長する見込みです。この成長は、大規模なITインフラを必要とせずにエンタープライズグレードの安全性ソリューションを採用する小規模バイオテクチームに起因しています。このトレンドは、特に新興バイオファーマ企業の間で市場のリーチを拡大しています。

医療機器メーカーは、EUの医療機器規制および体外診断規制の下で独自の規制要件に直面しており、EUDAMEMに直接データを供給するポスト市場臨床フォローアップ研究が含まれます。しかし、断片化した国内レジストリが国境を越えたアナリティクスを複雑にし、製薬会社と比較して支出成長が遅くなっています。

展開モード別:クラウドが依然として主流、オンプレミスが回復

2025年、クラウド導入は展開件数の58.31%を占め、初期コストを削減し複数地域への展開を加速するSaaSソリューションによって牽引されました。クラウドベースのシステムは引き続き大きな市場シェアを維持する見込みですが、オンプレミスソリューションは2031年までにCAGR 17.36%で成長する見込みです。機密性の高い患者データのローカルストレージに関する規制要件がアーキテクチャの選択に影響を与えており、安全なデータストレージと効率的なアナリティクスを組み合わせたハイブリッドモデルの採用につながっています。例えば、クラウドネイティブシステムにおけるAI主導のイノベーションにより処理時間が大幅に短縮され、クラウドソリューションはオンプレミスシステムに関連するリソース集約型タスクを排除し、運用予算を最適化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、北米は収益の43.18%を占め、FDAの2026年10月のICH E2B(R3)期限とセンチネルシステムの7億件の患者記録への拡大によって牽引されました。この地域は、スポンサーが革新的なAIモデルを事前承認できる新興医薬品安全性技術プログラムの恩恵を受けています。このアプローチは遡及的バリデーションの課題を軽減し、プラットフォーム採用を加速します。米国のスポンサーは、電子健康記録データ、クレーム、患者生成健康データを統合するリアルワールドエビデンスパイプラインの実装を増加させています。この統合により安全性シグナルの量と複雑性の両方が増加し、AIによるトリアージが必要となっています。

アジア太平洋は2031年までにグローバル最速のCAGR 18.54%を達成する見込みです。中国の更新されたファーマコビジランス検査ガイドラインと必須データ主権規制により、2025年にオンプレミスプラットフォーム契約が40%増加しました。日本のMID-NETデータベースの2,300万患者への拡大により、デバイスメーカーは新たな患者募集なしにポスト市場フォローアップを実施できるようになっています。この動向により、証拠生成タイムラインが18ヶ月からわずか6ヶ月に短縮されます。同様に、オーストラリアと韓国は相互接続されたクレーム・電子健康記録ネットワークを構築しており、ベンダーが国固有のローカライゼーション機能を組み込む重要な機会を創出しています。

欧州は2025年収益の約3分の1を確保し、急速な近代化を促した2022年のE2B(R3)義務によって牽引されました。医療機器規制の下、デバイスメーカーは厳格なポスト市場臨床フォローアップ要件に直面しており、これが欧州全体のポスト市場サーベイランスにおけるAIの市場規模を拡大しています。しかし、断片化した国内デバイスレジストリと多様な健康データガバナンス基準がデータ統合を妨げ続けており、フェデレーテッドアナリティクスソリューションの採用を促進しています。中東・アフリカと南米は合わせて収益の10%未満を占めていますが、クラウドネイティブプラットフォームが地域のITインフラの制限を克服するにつれて成長が期待されています。

競合ランドスケープ

市場は中程度に断片化しており、上位4社のVeeva Systems、Oracle、IQVIA、ArisGlobalがグローバル収益の50%弱を保有しています。統合されたケース受付エージェントとケースナラティブエージェントを特徴とするVeevaの26R1リリースは、ケース処理時間を8分に短縮し、大規模言語モデルオーケストレーションを内蔵していない競合他社からの市場シェアを獲得しています。OracleはArgus Safety 2026.1.01へのスマート重複検索の導入により重複検出精度を94%に向上させ、ポジションを強化しました。一方、IQVIAはVigilance Detectのクロススポンサーシグナル検出ネットワークにより、広範な縦断的リアルワールドデータ資産を活用して差別化を図っています。

ArisGlobalはAI支援用語マッピングによるMedDRAコーディングで80%の効率改善を報告し、EVERSANAは総ライフサイクルコストを最大40%削減する包括的なクラウドソリューションで中堅バイオテクをターゲットにしています。新興の機会としては、小規模スポンサー向けの説明可能性サービスモジュールの提供、データ居住要件に準拠したフェデレーテッドアナリティクスの実装、および中国の主権規制に合わせたハイブリッド展開の開発が挙げられます。安全性、品質、規制機能を統合するベンダーは、購買者が統一されたレコードと効率化された統合をますます好むようになる中で優位性を獲得しています。

AIによるポストマーケットサーベイランス産業のリーダー企業

Oracle

Veeva Systems Inc.

IQVIA

Accenture

Cognizant

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Veeva SystemsはVault Safety 26R1をリリースし、ケース受付とナラティブ生成のためのエージェント型AIを追加し、ケースごとの処理時間を45分から8分に短縮しました。

- 2026年1月:FDAはグッドAIプラクティスの指導原則を発行し、高リスク予測に対する外部バリデーションと反事実的説明を含むリスクベースの信頼性フレームワークを確立しました。

- 2025年10月:OracleはArgus Safety 2026.1.01を発売し、94%の精度を持つスマート重複検索と自動メール受付を導入しました。

- 2025年9月:ICHはE2D(R1)を最終化し、承認後安全性データの定義をデジタルプラットフォームとモバイルヘルスアプリを含むよう拡大しました。

グローバルAIによるポストマーケットサーベイランス市場レポートの範囲

レポートの範囲によると、ポスト市場サーベイランス(PMS)におけるAIとは、医療機器・医薬品が市場に出た後の安全性とパフォーマンスをプロアクティブに監視するための人工知能、機械学習、自然言語処理の活用です。大規模データセット(有害事象、患者データ)の分析を自動化し、リスクをより早期に特定し、規制コンプライアンスを改善し、事後対応型から予測型の安全性管理へと移行します。

ポスト市場サーベイランスにおけるAI市場は、アプリケーション、エンドユーザー、展開モード別にセグメント化されています。アプリケーション別では、市場は有害事象報告・ケース処理、シグナル検出・リスク管理、文献・ソーシャルメディアモニタリング、規制報告・ケース提出(ICSR E2B(R3))、リアルワールドエビデンス・安全性アナリティクス、その他を含みます。エンドユーザー別では、市場は製薬会社、バイオテクノロジー企業、医療機器メーカー、CRO/BPOおよびPVサービスプロバイダー、規制当局および認証機関にセグメント化されています。展開モード別では、市場はクラウド(SaaS)、オンプレミス、ハイブリッドに分類されています。レポートは上記セグメントについて金額ベース(米ドル)での市場規模と予測を提供しています。

| 有害事象報告・ケース処理 |

| シグナル検出・リスク管理 |

| 文献・ソーシャルメディアモニタリング |

| 規制報告・ケース提出(ICSR E2B(R3)) |

| リアルワールドエビデンス・安全性アナリティクス |

| その他 |

| 製薬会社 |

| バイオテクノロジー企業 |

| 医療機器メーカー |

| CRO/BPOおよびPVサービスプロバイダー |

| 規制当局および認証機関 |

| クラウド(SaaS) |

| オンプレミス |

| ハイブリッド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| アプリケーション別 | 有害事象報告・ケース処理 | |

| シグナル検出・リスク管理 | ||

| 文献・ソーシャルメディアモニタリング | ||

| 規制報告・ケース提出(ICSR E2B(R3)) | ||

| リアルワールドエビデンス・安全性アナリティクス | ||

| その他 | ||

| エンドユーザー別 | 製薬会社 | |

| バイオテクノロジー企業 | ||

| 医療機器メーカー | ||

| CRO/BPOおよびPVサービスプロバイダー | ||

| 規制当局および認証機関 | ||

| 展開モード別 | クラウド(SaaS) | |

| オンプレミス | ||

| ハイブリッド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までのポスト市場サーベイランスにおけるAI市場の予測値は?

市場は2026年から2031年にかけてCAGR 15.45%で拡大し、2031年までに15億米ドルに達する見込みです。

最も速く成長しているアプリケーションセグメントはどれですか?

シグナル検出・リスク管理は、企業が事後対応型コンプライアンスからプロアクティブなリスク軽減へとシフトするにつれて、2031年までにCAGR 17.88%が見込まれています。

バイオテクノロジー企業がAI安全性プラットフォームの採用を増加させているのはなぜですか?

少人数のバイオテクチームはSaaSソリューションを活用して、社内安全性データベースの構築という固定費なしに製造販売業者の義務を果たし、2031年までにCAGR 18.15%を推進しています。

データ主権法は展開の選択にどのような影響を与えますか?

中国のデータセキュリティ法とEUのデジタル運用レジリエンス法は、患者レベルの報告をローカライズしながら準拠クラウドへの計算をルーティングするオンプレミスまたはハイブリッドアーキテクチャを義務付けています。

最も速く成長する地域はどこで、その理由は何ですか?

アジア太平洋は2031年までにCAGR 18.54%が見込まれており、中国の2024年ファーマコビジランス検査ガイドラインおよび日本のMID-NETとJ-DREAMSデータベースの拡大によって牽引されています。

最終更新日: