アイデンティティ解決ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.8 十億米ドル |

| 市場規模 (2031) | 4.48 十億米ドル |

| 成長率 (2026 - 2031) | 20.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアイデンティティ解決ソフトウェア市場分析

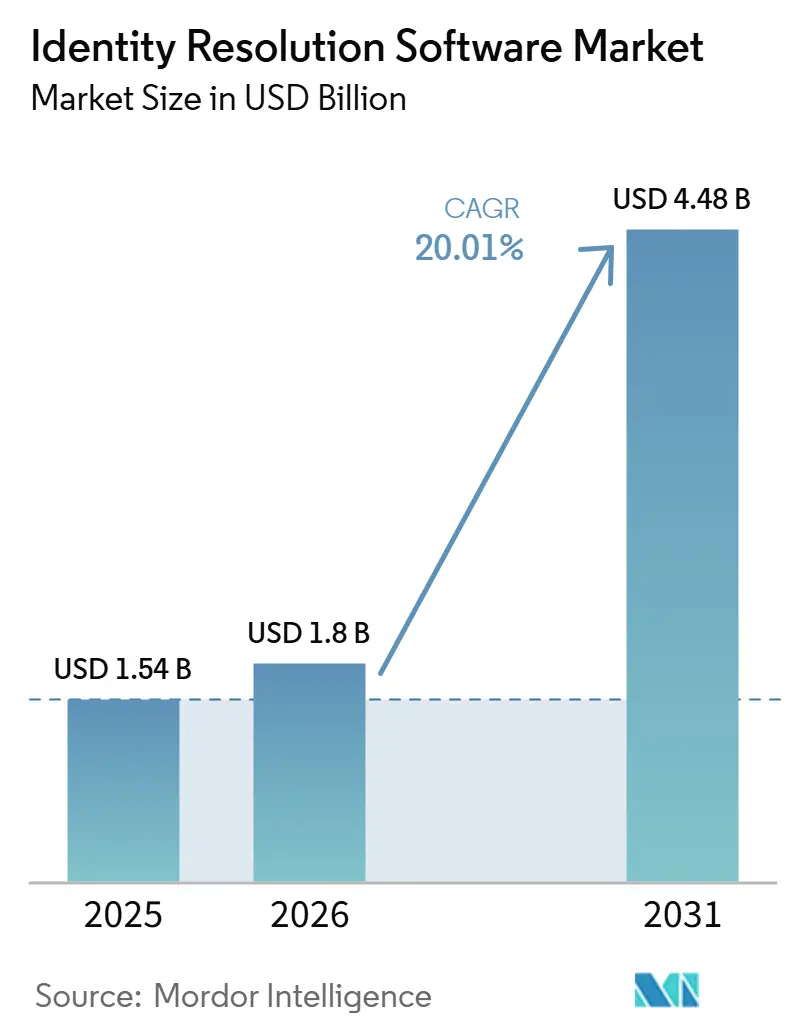

アイデンティティ解決ソフトウェア市場規模は2025年に15.4億米ドルと評価され、2031年までに44.8億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 20%で成長します。アイデンティティ解決ソフトウェア市場は、企業がクッキー主導のターゲティングをファーストパーティのアイデンティティグラフに置き換えるにつれて拡大しており、チャネルをまたいだ顧客エンゲージメントを支援しています。アイデンティティ解決ソフトウェア市場はまた、プライバシー規制の強化と2026年1月1日に施行されたCCPAの自動意思決定に関する変更によっても恩恵を受けており、これらはバイヤーを、より厳格な同意およびガバナンス要件のもとで機能できる決定論的・確率論的マッチングシステムへと誘導しています。アイデンティティ解決ソフトウェア市場は、AIエージェント、パーソナライゼーションツール、およびネクストベストアクションシステムが有用な出力を生成するために正確な顧客アイデンティティレコードに依存しているため、より幅広い意思決定者層からの関心を集めています。アイデンティティ解決ソフトウェア市場における競争圧力は、ホールディングカンパニーやプラットフォームプロバイダーがアイデンティティ機能をより広範なメディア、データ、AIスタックに組み込むにつれて高まっており、Publicis Groupeの2026年5月のLiveRamp買収合意およびその2025年3月のLotame買収がその象徴的な事例として挙げられます。アイデンティティ解決ソフトウェア市場は、ミッドマーケットへの普及、相互運用性の強化、および受動的なサードパーティ収集に依存せずにアイデンティティデータを活用できるプライバシー安全な活性化モデルを通じて、さらなる拡大の余地を有しています。

レポートの主要ポイント

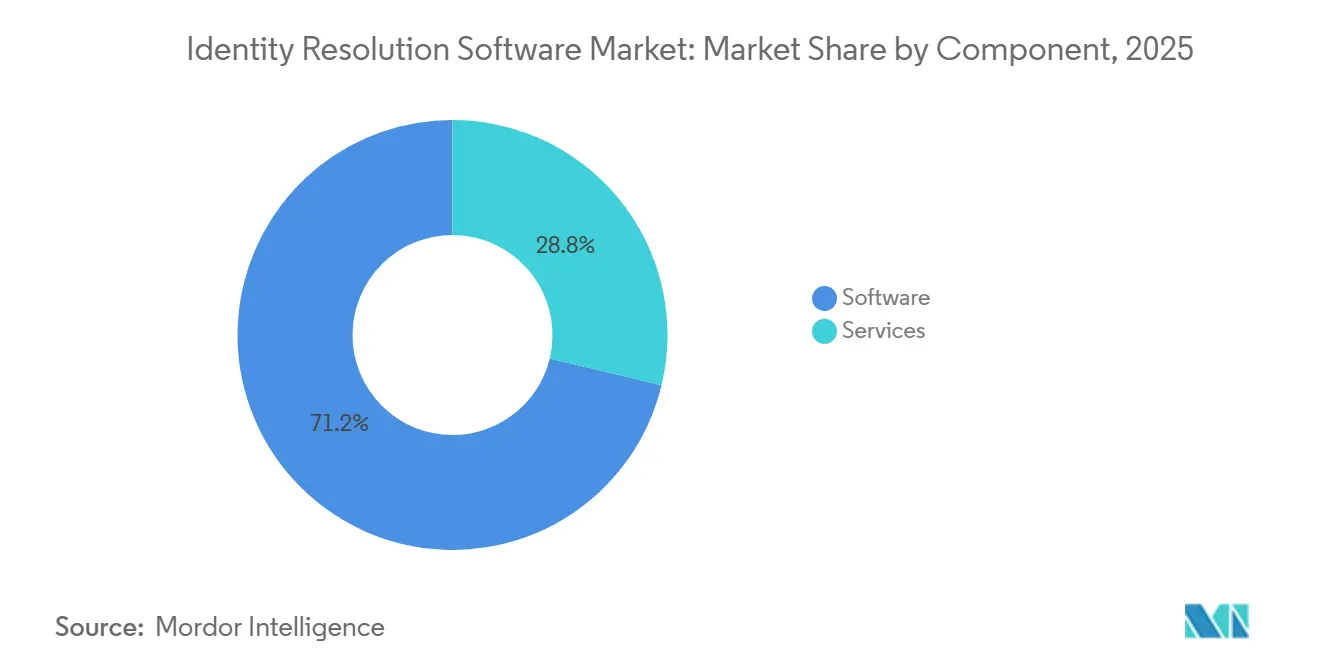

- コンポーネント別では、ソフトウェアが2025年のアイデンティティ解決ソフトウェア市場シェアの71.24%を占め、サービスは2031年にかけてCAGR 22.83%で成長すると予測されていま。

- 展開モード別では、クラウドベースのプラットフォームが2025年のアイデンティティ解決ソフトウェア市場規模の68.41%を占め、ハイブリッド展開は2031年にかけてCAGR 21.69%で拡大すると予測されています。

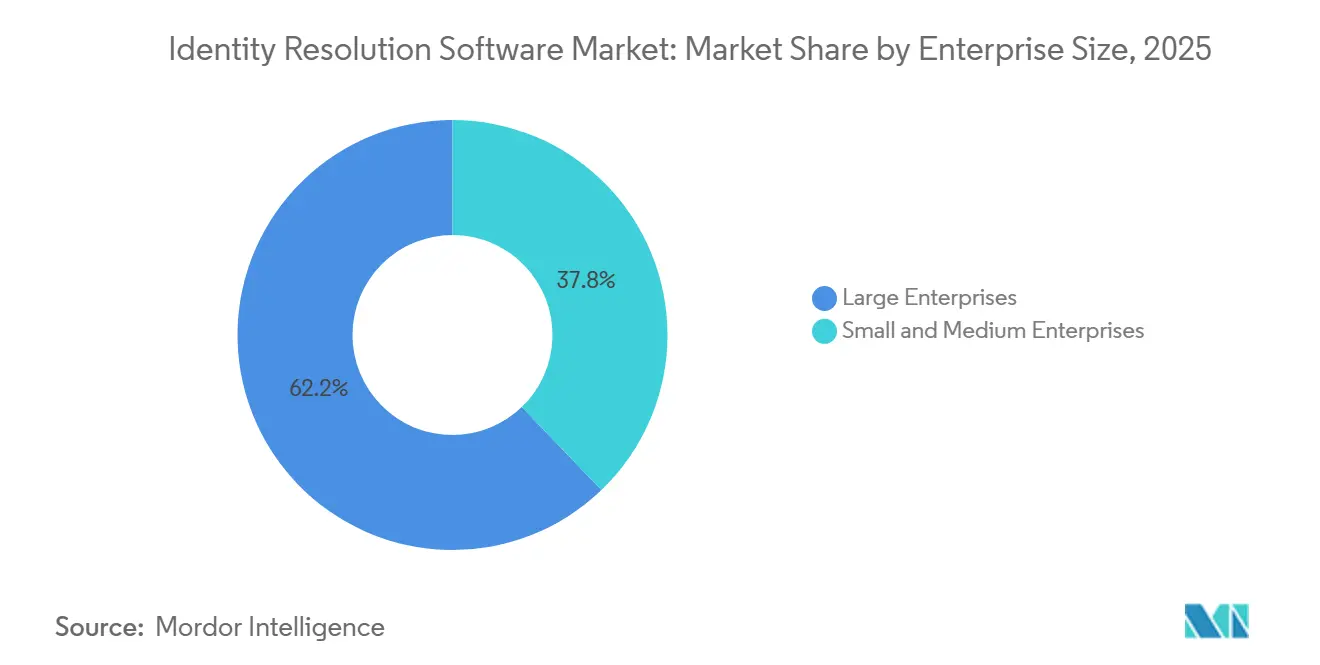

- 企業規模別では、大企業が2025年に62.18%の収益シェアを占め、中小企業は2031年にかけてCAGR 23.74%で成長すると予測されています。

- エンドユーザー産業別では、小売・Eコマースが2025年に24.86%の収益シェアを占め、ヘルスケア・ライフサイエンスは2031年にかけてCAGR 21.42%で成長すると予測されています。

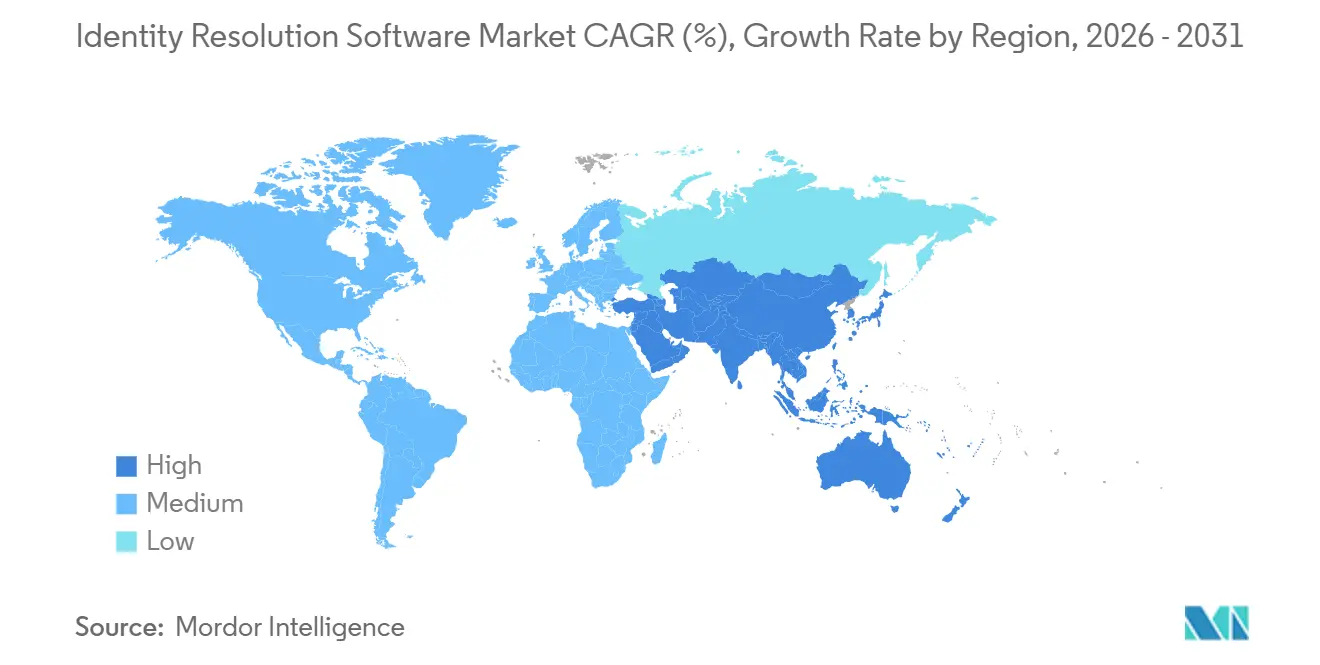

- 地域別では、北米が2025年に34.62%の収益シェアを占め、アジア太平洋地域が2031年にかけて最高のCAGR 24.19%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアイデンティティ解決ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クッキーレスデジタル広告とファーストパーティアイデンティティの統合 | +4.8% | 北米とEUに特に強い影響を持つグローバル | 短期(2年以内) |

| タッチポイントをまたいだ断片化した顧客データの統合 | +3.5% | グローバル | 中期(2〜4年) |

| リアルタイムパーソナライゼーションとネクストベストアクションの採用 | +3.2% | 北米とEU、アジア太平洋地域への急速な拡大を伴う | 中期(2〜4年) |

| クロスデバイスおよびクロスチャネルのアイデンティティグラフの成長 | +2.8% | グローバル | 長期(4年以上) |

| プライバシー安全なデータコラボレーションとクリーンルームワークフローの拡大 | +2.1% | 北米とEU | 中期(2〜4年) |

| 不正検出と重複レコード抑制のユースケース | +1.6% | BFSIが盛んな市場、北米およびアジア太平洋中核地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クッキーレスデジタル広告がファーストパーティアイデンティティ統合の需要を強化

アイデンティティ解決ソフトウェア市場は、主要ブラウザ全体でサードパーティクッキーの関連性が低下するにつれて、より強い需要を見せています。リテールメディアネットワークは現在、ブランドがサードパーティデータブローカーに依存するのではなく、顧客セグメントを決定論的識別子にマッチングさせることを期待しています。この変化により、アイデンティティ作業の多くがスタンドアロンツールに委ねられるのではなく、コマースおよび広告インフラに組み込まれるようになっています。LiveRampは2026年4月にRampIDをUnity Exchange全体に拡張し、世界で月間アクティブモバイルデバイス29億台、米国内で2億5,600万台にわたるアイデンティティベースの購買を拡大しました。アイデンティティ解決ソフトウェア市場はまた、プログラマティック環境における100ミリ秒未満のマッチングの必要性によっても形成されており、これによりベンダーはバッチ処理からストリーミングおよびエッジ対応アーキテクチャへと移行しています。

タッチポイントをまたいだ断片化した顧客データを統合する高まるニーズ

アイデンティティ解決ソフトウェア市場は、CRM、ロイヤルティ、コマース、モバイル、オフラインチャネルにわたる断片化した顧客システムの増大する負担から恩恵を受けています。多くの組織は依然として、同一人物に異なる識別子を割り当てる5〜15のレコードシステムを管理しています。Amperity社の2025年4月のローンチ資料では、MITテクノロジーレビューインサイトを引用し、世界の企業の78%がAIエージェントの展開十分な準備ができておらず、その主な障壁として断絶した不正確な顧客データが挙げられていると述べています。アイデンティティ解決ソフトウェアは、チームやアプリケーションをまたいだ統合顧客レコードをサポートする永続的でプライバシー安全な識別子を作成することで、この問題に対処します。Amperity社はまた、あるある大手小売業者がアイデンティティ解決機能を使用した後、以前は到達不可能だった350万件の顧客メールアドレスを発見したと述べており、これはアイデンティティ解決ソフトウェア市場がマーケティングチームを超えた商業的支持を得ている理由を示しています。[1]Amperity、「Amperity、業界初のアイデンティティ解決エージェントを発表し、エンタープライズブランドのAIレディネスを加速」、Amperity、amperity.com

リアルタイムパーソナライゼーションとネクストベストアクションエンジンのエンタープライズ採用

アイデンティティ解決ソフトウェア市場は、企業が顧客のデバイスやチャネルの切り替えに合わせてオファーをパーソナライズしようとするにつれて、リアルタイム意思決定へと移行しています。バイヤーは夜間の照合から離れ、セッションをミリ秒単位で解決できるストリーミングアーキテクチャへと移行しています。Oracleの2026年における顧客データプラットフォームでの評価は、大規模なエンタープライズベンダーがアイデンティティ解決をより広範なCX環境に統合し、バイヤーの統合摩擦を低減していることを示しました。[2]Oracle、「Oracleが2026年ガートナーマジッククアドラント顧客データプラットフォーム部門のリーダーに選出」、Oracle、oracle.com TransUnionもGoogleとの連携を通じてYouTubeにおけるアイデンティティ主導の測定を拡大し、個別測定がより困難だった動画環境へのリアルタイムアトリビューションを拡張しました。Amperity社の2026年5月のアップデートでは、アイデンティティ解決済みプロファイルをMicrosoft Copilot、Braze AI、Salesforce AgentForceなどのツールに接続し、アイデンティティ解決ソフトウェア市場がエージェンティックマーティングワークフローの運用レイヤーの一部になりつつあることを示しました。[3]TransUnion、「TransUnionとGoogleがマルチタッチアトリビューションによるYouTube測定を強化」、TransUnionニュースルーム、newsroom.transunion.com

クロスデバイスおよびクロスチャネル解決のためのアイデンティティグラフの成長

アイデンティティ解決ソフトウェア市場は、静的なルックアップテーブルではなく動的なデータ構造として機能するようになったアイデンティティグラフによって形成されています。これらのグラフは、デバイス、チャネル、および期間をまたいで顧客識別子をマッピングし、長期的な資産としての価値を高めています。Publicisは2025年3月にLotameを買収し、16億件のIDを追加した一方、WPPは2025年4月にInfoSumを買収し、プライバシー安全なクロスプラットフォームデータへのアクセスを強化しました。[4]WPP、「WPPがAI主導データオファーへの大規模投資としてInfoSumを買収」、WPP、wpp.com TransUnionは、共同顧客が12ヶ月以内にSnowflake上で数十億件のアイデンティティレコードを処理したと述べており、クラウドネイティブなグラフ運用において現在期待されるスケールを示しています。アイデンティティ解決ソフトウェア市場は、したがって、組み込みグラフが価格設定、データ移動、およびサービス提供の構造に影響を与えられるクラウド環境へと移行しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グラフの永続性とマッチ率に対するデータプライバシーの制約 | -4.2% | EU、米国、インドに特に強い影響を持つグローバル | 長期(4年以上) |

| CRM、CDP、広告テクノロジースタックにわたる統合の複雑さ | -2.8% | グローバル | 中期(2〜4年) |

| レガシーデータ品質の低さと解決精度の弱さ | -2.1% | 北米とヨーロッパ | 中期(2〜4年) |

| サードパーティデータと同意カバレッジへの依存 | -1.5% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データプライバシーの制約がグラフの永続性とマッチ率を制限

アイデンティティ解決ソフトウェア市場は、プライバシー規制がマッチングおよび活性化に利用可能な個人データの量を削減する可能性があるという構造的な制限に直面しています。企業は現在、消費者がそれらの権利を行使した際にデータを削除、修正、または除外しなければならず、これにより時間の経過とともにグラフの永続性が弱まります。カリフォルニア州の改訂されたCCPAフレームワークは2026年1月1日に施行され、自動意思決定、サイバーセキュリティ監査、およびリスク評価に関する規則が追加されました。これらの要件は、大規模なアイデンティティグラフの構築と維持のコストを引き上げ、同意ガバナンス、監査対応、およびプライバシーバイデザインの管理へのバイヤーの注目を高めています。アイデンティティ解決ソフトウェア市場は、したがって、受動的なトラッキングがより少ない制限に服していた時代よりも、精度、スケール、および適法な活性化のバラスをより慎重に取る必要があります。

CRM、CDP、広告テクノロジースタックにわたる統合の複雑さ

アイデンティティ解決ソフトウェア市場はまた、断片化したエンタープライズスタックに新しいツールを組み込む複雑さによっても制約されています。典型的なバイヤーは、CRMプラットフォーム、少なくとも1つのCDP、データウェアハウス、および複数の活性化システムを持ち、それぞれ異なるスキーマ、API、およびレイテンシ要件を持っています。これにより、特に内部エンジニアリング能力が限られたミッドマーケット組織にとって、カスタムミドルウェアなしにアイデンティティの照合を行うことが困難になっています。Acxiomは2026年6月にReal IDをDatabricksに組み込むことでこの問題に対処し、企業がデータを外部サービスに移動させるのではなく、データがすでに存在する場所で作業できるようにしました。IBM Consultingも2026年6月にMicrosoft Securityとのコラボレーションを拡大し、アイデンティティ解決ソフトウェア市場がコアマッチングパフォーマンスと並行して、マルチクラウドのトレーシング、修復、およびガバナンスを考慮しなければならないことを強調しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソフトウェアは2025年に71.24%の収益シェアを占め、アイデンティティ解決ソフトウェア市場でリードを維持しており、プロジェクト主導のエンゲージメントよりもプラットフォーム展開を好むバイヤーの傾向を反映しています。サブスクリプション価格設定は、企業により予測可能な支出パターンを提供するため、その地位を支えています。クラウドネイティブソフトウェアも、ビジネス全体ですでに使用されているデータレイク、CDP、および活性化プラットフォームとより迅速に統合できるため、支持を得ています。アイデンティティ解決ソフトウェア市場は、AI主導のユースケースに対して監査可能で同意に基づくレコードを維持できるプラットフォームを引き続き評価しています。AcxiomのDatabricksにおけるReal IDの強化されたプレゼンスと、Databricks CustomerLakeエージェンティックCDPにおけるその役割は、ソフトウェアベンダーがより深いプラットフォーム統合を通じて収益ポテンシャルを拡大している方法を示しています。

サービスはアイデンティティ解決ソフトウェア市場で最も急成長しているコンポーネントであり、2031年にかけてCAGR 22.83%で拡大すると予測されています。このペースは、グラフ設計、確率論的チューニング、および同意フレームワークの設定に伴う実装の負担を反映しています。多くの企業は依然として、複数のクラウド、事業部門、および管轄区域を使用可能なアイデンティティレイヤーに接続するための外部支援を必要としています。マネージドサービスは、データリネージ、アクセス制御、および監査証跡のより強力な監視を必要とするヘルスケアおよび金融サービスユーザーの間で支持を得ています。サービスのより速い成長はソフトウェアの優位性を弱めるものではなく、むしろアイデンティティ解決ソフトウェア市場が、展開がスタンドアロンマッチングからガバナンスされたエンタープライズインフラへと移行するにつれて、より複雑になっていることを示しています。

展開モード別:クラウドベースプラットフォームが需要を支え、ハイブリッドが台頭

クラウドベースの展開は2025年に収益の68.41%を占め、アイデンティティ解決ソフトウェア市場で最大の構成となりました。採用は、すでにクラウドファーストのデータ環境を運用しているデジタルネイティブの小売業者、メディア企業、およびテクノロジー企業の間で最も強くなっています。クラウド配信はリアルタイムAPIアクセスをサポートしており、これはレスポンスタイムが厳しく制約されているプログラマティック広告およびオンサイトパーソナライゼーションにとって重要です。また、アイデンティティクエリが急速に増加する可能性があるピークショッピング期間中に、企業に弾力的なキャパシティを提供します。LiveRampの2026年3月のプラットフォームリリースは、SnowflakeおよびAWS全体でネイティブなアイデンティティ解決を拡張し、アイデンティティ解決ソフトウェア市場と環境内グラフ管理との整合性を強化しました。

ハイブリッド展開は、アイデンティティ解決ソフトウェア市場において2031年にかけてCAGR 21.69%で成長すると予測されています。このモデルは、クラウドリンクをルックアップ、エンリッチメント、および活性化に使用しながら、機密レコードをプライベート環境に保持したい規制対象ユーザーの間で支持を得ています。BFSIおよびヘルスケアのバイヤーは、レスポンス速度を犠牲にすることなく居住地および主権要件に対応するのに役立つため、このアプローチと特に整合しています。オンプレミス展開は、外部データ転送がポリシーによって制限されているレガシー環境では依然として重要です。それでも、アイデンティティ解決ソフトウェア市場は、組み込みクラウド制御が制御と柔軟性の間の歴史的なトレードオフを軽減するにつれて、ハイブリッドおよびクラウドベースのモデルへと徐々に移行しています。

企業規模別:大企業がベースライン収益を牽引し、中小企業が加速

大企業は2025年に収益の62.18%を占め、アイデンティティ解決ソフトウェア市場の中心に位置し続けています。そのスケールにより、アイデンティティ解決は国、言語、および事業部門をまたいで非常に大規模な顧客ファイルを管理するため、コアな運用ニーズとなっています。これらのバイヤーは市場の大部分よりも早く採用し、現在はツールの可用性よりもグラフの精度、レイテンシ、およびガバナンスに重点を置いています。Oracleの2026年における顧客データプラットフォームでのポジショニングは、大規模アカウントがアイデンティティ機能をより広範なCXおよびエンタープライズスイートの一部として購入する傾向が高まっていることを示しました。このパターンにより、アイデンティティ解決ソフトウェア市場は需要の上位層においてより広範なプラットフォーム戦略と密接に結びついています。

中小企業は最も急成長しているセグメントであり、アイデンティティ解決ソフトウェア市場において2031年にかけてCAGR 23.74%で拡大すると予測されています。サブスクリプション価格設定とクラウド配信により、参入障壁が大規模なインフラプロジェクトから管理可能な定期的なソフトウェア支出へと低下しました。これにより、大規模なデータエンジニアリングームを持たない企業にとってアイデンティティ解決がより実用的になりました。これらのバイヤーは、マーケティングの精度を向上させ、重複レコードを削減し、コマースおよびサービスチャネルをまたいで増大する顧客データセットを接続するためにソフトウェアを使用しています。アイデンティティ解決ソフトウェア市場には明確な機会があり、多くのミッドマーケット組織が基本的なCRM環境からより包括的なデータプラットフォームへと移行しており、これらのシステムが連携して機能するためのアイデンティティレイヤーを必要としています。

エンドユーザー産業別:小売が需要を支え、ヘルスケアが成長加速を牽引

小売・Eコマースは2025年に収益の24.86%を占め、アイデンティティ解決ソフトウェア市場で最大のエンドユーザーセグメントとなりました。その要因は、単一の顧客がアプリ、ブラウザ、店舗、返品、およびロイヤルティプログラムを移動する際に生成する識別子の数にあります。小売業者は、CRM、パーソナライゼーション、および測定システムを適切に機能させるために、これらのシグナルを1つのプロファイルに統合する必要があります。リテールメディアネットワークは、広告主ファイルと小売業者のショッパープロファイルの間の信頼性の高いマッチングに依存しているため、別のユースケースを追加しました。この組み合わせにより、アイデンティティ解決ソフトウェア市場はデジタルコマースおよびファーストパーティ収益化戦略と密接に結びついています。

ヘルスケア・ライフサイエンス産業は、アイデンティティ解決ソフトウェア市場において2031年にかけてCAGR 21.42%で成長すると予測されています。成長は、デジタルヘルスエンゲージメントに結びついた患者および消費者のアイデンティティ解決の両方から生まれています。病院および統合システムは、エンタープライズマスターパーソンインデックスツールを使用して、重複レコード、請求エラー、ケアギャップ、および投薬リスクを削減しています。デジタルヘルス企業も、サードパーティデータ使用に関するHIPAA関連の制限内で作業しながら、よりパーソナライズされたアウトリーチをサポートするためにアイデンティティ解決を採用しています。BFSI、ITおよびテレコム、メディア・エンターテインメント、産業製造、ならびに政府・公共行政も、KYC、不正制御、および給付管理などのユースケースを通じてアイデンティティ解決ソフトウェア市場に貢献しています。

地域分析

北米は2025年に収益の34.62%を占め、アイデンティティ解決ソフトウェア市場でリードし、最大の地域市場シェアを持っています。この地域は、高いエンタープライズソフトウェア支出、深い広告テクノロジーインフラ、および従来のトラッキングを弱めながらコンプライアンスに準拠したファーストパーティアイデンティティツールへの需要を高める規制環境から恩恵を受けています。米国のバイヤーはまた、大規模な決定論的アイデンティティ資産を持つ確立されたビューローおよびプラットフォームプロバイダーへのアクセスを持っており、マーケティング、分析、および活性化のユースケースにわたる迅速な採用をサポートしています。カナダとメキシコも、プライバシーの近代化とデータガバナンス要件が監査可能なマッチングシステムへの需要を高めるにつれて、アイデンティティ解決ソフトウェア市場に貢献しています。

ドイツ、英国、フランスは、アイデンティティ解決ソフトウェアにおけるヨーロッパの最大の国別市場を代表しています。この地域の需要は、より厳格なプライバシー要件のもとでチャネルをまたいでデータをマッチングしなければならないBFSI、小売、メディア・エンターテインメントを中心に展開しています。Experianは2026年7月に英国でIdentity Connectを立ち上げ、コンプライアンス主導の製品設計において単一のAPIを通じて生体認証、書類確認、不正インテリジェンス、およびビューローデータを組み合わせました。南米は規模が小さいですが、ブラジルとアルゼンチンは、金融データの相互運用性が拡大し、同意に基づくデータ使用がより重要になるにつれて、アイデンティティ解決ソフトウェア市場への需要を追加しています。

アジア太平洋地域はアイデンティティ解決ソフトウェア市場で最も急成長している地域であり、2031年にかけてCAGR 24.19%で拡大すると予測されており、市場成長への最強の地域貢献者となっています。モバイルファーストのコマースとデジタルサービスの成長が、この地域全体でリアルタイムのアイデンティティマッチングの必要性を高めています。中国は、金融、テレコム、Eコマース、およびソーシャルプラットフォームにわたる広範な実名確認要件を通じて需要を支え続けています。日本と韓国も、継続的なプライバシーおよびデータガバナンスの変化を通じて、同意に基づくアイデンティティシステムへの需要を高めています。Truliooは2025年にアジア太平洋地域のビジネス認証量が前年比51%成長したと報告しており、この地域全体でのアイデンティティ関連採用のペースを示しています。中東とアフリカは規模が小さいですが、UAEとサウジアラビアが互換性のあるエンタープライズインフラを必要とする国家デジタルアイデンティティフレームワークを推進するにつれて、アイデンティティ解決ソフトウェア市場はそこでも支持を得ています。

競合環境

アイデンティティ解決ソフトウェア市場は、上位では適度に集中しており、より広い分野では断片化しています。Experian、TransUnion、Equifaxなどの信用調査機関の既存プレイヤーが、Oracle、Salesforce、Adobe、SAPなどのクラウド統合ベンダー、およびLiveRamp、Amperity、Acxiom、Neustarなどの純粋なスペシャリストと競合しています。アイデンティティ解決ソフトウェア市場における主な戦略的分断は、中立的なアイデンティティグラフオペレーターと、より広範なクラウドまたはCXスタック内にアイデンティティ解決を組み込むベンダーの間にあります。Publicis Groupeの2026年5月のLiveRamp買収合意は、大規模で中立的なアイデンティティネットワークが、より広範なメディアおよびデータプラットフォーム内に位置した後もどれだけオープンであり続けられるかという疑問を提起することで、その分断を鮮明にしました。

アイデンティティ解決ソフトウェア市場はまた、データ移動を削減し、アイデンティティ機能をエンタープライズのストレージおよびコンピュートレイヤーに近づけるプラットフォーム配信モデルによっても再形成されています。Acxiomの2026年6月のDatabricks統合は明確な例であり、Real IDを顧客の既存環境内のネイティブアプリケーションとして利用可能にしました。Amperity社の2025年4月のアイデンティティ解決エージェントの立ち上げと2026年5月のモデルコンテキストプロトコルのアップデートは、AIレディなプロファイル統合と外部ツールへのガバナンスされた接続性を通じた差別化への別のルートを示しました。Oracleの顧客データプラットフォームでのポジションとMicrosoftのワークフォースアイデンティティセキュリティでの評価は、大規模なエンタープライズベンダーが隣接カテゴリ全体でアイデンティティ機能を拡張していることを示しています。その結果、アイデンティティ解決ソフトウェア市場はもはやマーケティングのユースケースだけで定義されるのではなく、より広範なエンタープライズガバナンス、セキュリティ、およびAIオーケストレーションの優先事項と結びついています。

アイデンティティ解決ソフトウェア市場には、強力な精度、同意制御、および監査可能性を持つ規制対象バイヤーにサービスを提供できるベンダーのための明確な余地がまだあります。ヘルスケア、BFSI、および政府ユーザーは、汎用マーケティングツールが優先しない機能を必要とすることが多いです。IBM Consultingの2026年6月のMicrosoft Securityとのアイデンティティ脅威検出および修復の拡大は、アイデンティティガバナンスと修復がより広範な競合環境の一部になりつつあることを示しました。アイデンティティ解決ソフトウェア市場は、したがって、ベンダーが相互運用性、プライバシーコンプライアンス、およびグラフユーティリティで競争するにつれて、パートナーシップ、プラットフォーム統合、および選択的な統合において引き続き活発であると思われます。

アイデンティティ解決ソフトウェア産業のリーダー

LiveRamp Holdings, Inc.

Experian plc

TransUnion LLC

Acxiom Holdings, Inc.

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:Experianは、単一のAPIを通じて生体認証、書類確認、不正インテリジェンス、およびビューローデータを組み合わせた新しいデジタル顧客認証ソリューションであるIdentity Connectを立ち上げました。この製品により、Experianは英国のデジタル認証サービス信頼フレームワークに対して認定された唯一の信用調査機関となり、英国の進化するデジタルアイデンティティ規制フレームワークのもとでコンプライアンス主導のエンタープライズ調達に向けて位置づけられています。

- 2026年6月:AcxiomはReal IDを強化し、マーケティングおよび広告テクノロジー全体でクラウドネイティブなアイデンティティ解決と相互運用性を提供し、データ移動なしにブランド自身の環境にアイデンティティ管理を直接組み込みました。この強化により、ブランドは顧客アイデンティティグラフを独自資産として所有し、サードパーティデータ仲介業者への依存を減らし、オンラインおよびオフラインデータにわたる解決精度を維持できるようになります。

- 2026年6月:AcxiomはReal IDをDatabricksのネイティブビルトオンアプリケーションとして、またDatabricks CustomerLakeエージェンティックCDPのローンチパートナーとして提供しました。この統合により、エンタープライズマーケターはDatabricks環境内で直接、2億6,000万人以上の米国の対応可能な個人のAcxiomのグローバルアイデンティティグラフにアクセスし、個人識別情報の移動なしにアイデンティティ解決、データエンリッチメント、およびオーディエンス活性化を実現できます。

- 2026年6月:IBM Consultingは、エンタープライズスケールでアイデンティティ脅威検出および修復サービスを提供するためにMicrosoft Securityとのコラボレーションを拡大しました。このサービスは、アイデンティティ固有のケース管理、AI主導の修復推奨、ガバナンスれた修復ワークフロー、およびNIST、ISO、SOC 2、GDPRコンプライアンスフレームワークに整合したマネージド配信を追加します。

グローバルアイデンティティ解決ソフトウェア市場レポートの範囲

アイデンティティ解決ソフトウェア市場とは、複数のデバイス、チャネル、およびタッチポイントにわたって断片化した顧客データを接続し、統合された永続的で正確な顧客プロファイルを作成するために設計されたソフトウェアソリューションおよび関連サービスのエコシステムを指します。これらのプラットフォームは、決定論的(データベース)および確率論的(統計的)マチングを含む高度なアルゴリズムを活用して、メールアドレス、クッキー、モバイルデバイスID、ソーシャルメディアプロファイルなどの異なる識別子を結びつけます。クラウドベース、オンプレミス、およびハイブリッド環境に展開されたこれらのツールは、小売、BFSI、ヘルスケア、メディアなどの産業にわたるさまざまな規模の組織に対応しています。アイデンティティ解決ソフトウェアは、顧客ジャーニーの全体的なビューを可能にすることで、企業がマーケティングパーソナライゼーションを強化し、オーディエンスターゲティングを改善し、データプライバシーおよび規制コンプライアンスを確保し、重複レコードを削減し、広告費の無駄を最小化することで全体的な投資収益率を最大化するのを支援します。

アイデンティティ解決ソフトウェア市場レポートは、コンポーネント(ソフトウェア、サービス)、展開モード(クラウドベース、オンプレミス、ハイブリッド)、企業規模(大企業、中小企業)、エンドユーザー産業(小売・Eコマース、BFSI、ヘルスケア・ライフサイエンス、ITおよびテレコム、メディア・エンターテインメント、産業製造、政府・公共行政、その他のエンドユーザー産業)、地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 小売・Eコマース |

| BFSI |

| ヘルスケア・ライフサイエンス |

| ITおよびテレコム |

| メディア・エンターテインメント |

| 産業製造 |

| 政府・公共行政 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 展開モード別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー産業別 | 小売・Eコマース | ||

| BFSI | |||

| ヘルスケア・ライフサイエンス | |||

| ITおよびテレコム | |||

| メディア・エンターテインメント | |||

| 産業製造 | |||

| 政府・公共行政 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

アイデンティティ解決ソフトウェアの2031年の収益見通しは?

アイデンティティ解決ソフトウェア市場は、2025年の15.4億米ドルから2031年までに44.8億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 20%で成長します。

企業がアイデンティティ解決プラットフォームへの投資を増やしている理由は?

企業がファーストパーティアイデンティティグラフ、より優れた顧客データ統合、およびパーソナライゼーションとAI主導の意思決定のためのリアルタイムサポートを必要としているため、支出が増加しています。

現在の需要をリードしている展開モデルはどれですか?

クラウドベースの展開は2025年に収益の68.41%でリードしており、リアルタイムAPIアクセス、弾力的なスケーリング、および最新のデータ環境との容易な統合をサポートしているためです。

最も急速に拡大しているバイヤーグループはどれですか?

中小企業は、サブスクリプション価格設定とクラウド配信が採用障壁を低下させるにつれて、2031年にかけてCAGR 23.74%で成長すると予測されています。

現在収益をリードしているエンドユーザーセグメントはどれですか?

小売・Eコマースは2025年に24.86%の収益シェアでリードしており、オムニチャネルショッピングとリテールメディアの両方が正確なクロスチャネルアイデンティティマッチングに依存しているためです。

最も急速な拡大機会を提供している地域はどこですか?

アジア太平洋地域は、モバイルファーストのコマース成長と同意に基づくアイデンティティシステムへの高まる需要に支えられ、2031年にかけてCAGR 24.19%で成長すると予測されています。

最終更新日: