韓国コンピュータ断層撮影市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

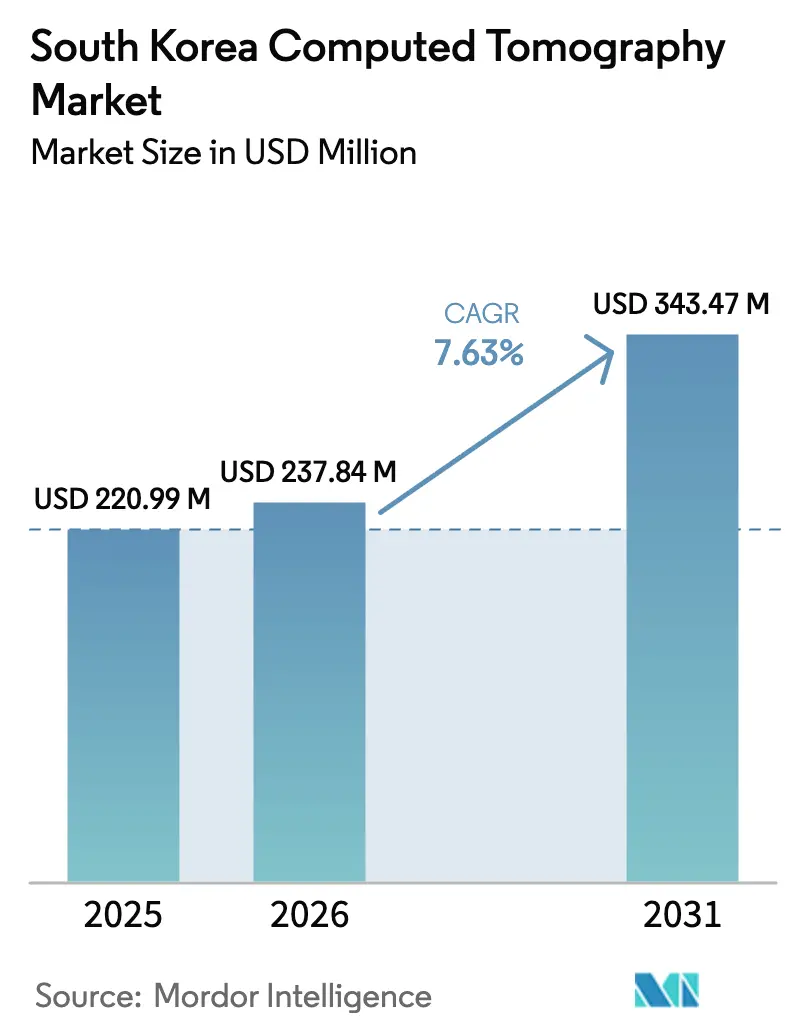

| 基準年の市場規模 (2025) | 220.99 百万米ドル |

| 市場規模 (2026) | 237.84 百万米ドル |

| 市場規模 (2031) | 343.47 百万米ドル |

| 成長率 (2026 - 2031) | 7.63% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国コンピュータ断層撮影市場分析

2026年の韓国コンピュータ断層撮影市場規模はUSD 237.84百万と推定され、2025年の値であるUSD 220.99百万から成長し、2031年にはUSD 343.47百万に達すると予測されており、2026年から2031年にかけて7.63%のCAGRで成長しています。この着実な成長は、病院の設備改善にKRW 10兆を投じる国家政策、手厚いNHIS(国民健康保険サービス)の償還制度、およびOECD平均を上回る人口100万人当たり44.5台というCTスキャナー密度を反映しています。AI対応画像再構成プラットフォームへの広範な移行により、診断の明瞭さを維持しながら、日常プロトコルにおける放射線量がすでに75%削減されています。COVID-19流行時に重要な役割を果たしたモバイルCTフリートは、現在では農村地域の医療アウトリーチプログラムを支援しており、大規模病院は5G連携のテレラジオロジーを活用して首都圏ハブ間で業務負荷を分散しています。腫瘍学は引き続き処置件数で主導的地位を占めていますが、脳卒中センターの普及と全国規模での高齢者スクリーニングの強化により、神経学スキャンが最も急速に拡大しています。

主要レポートのポイント

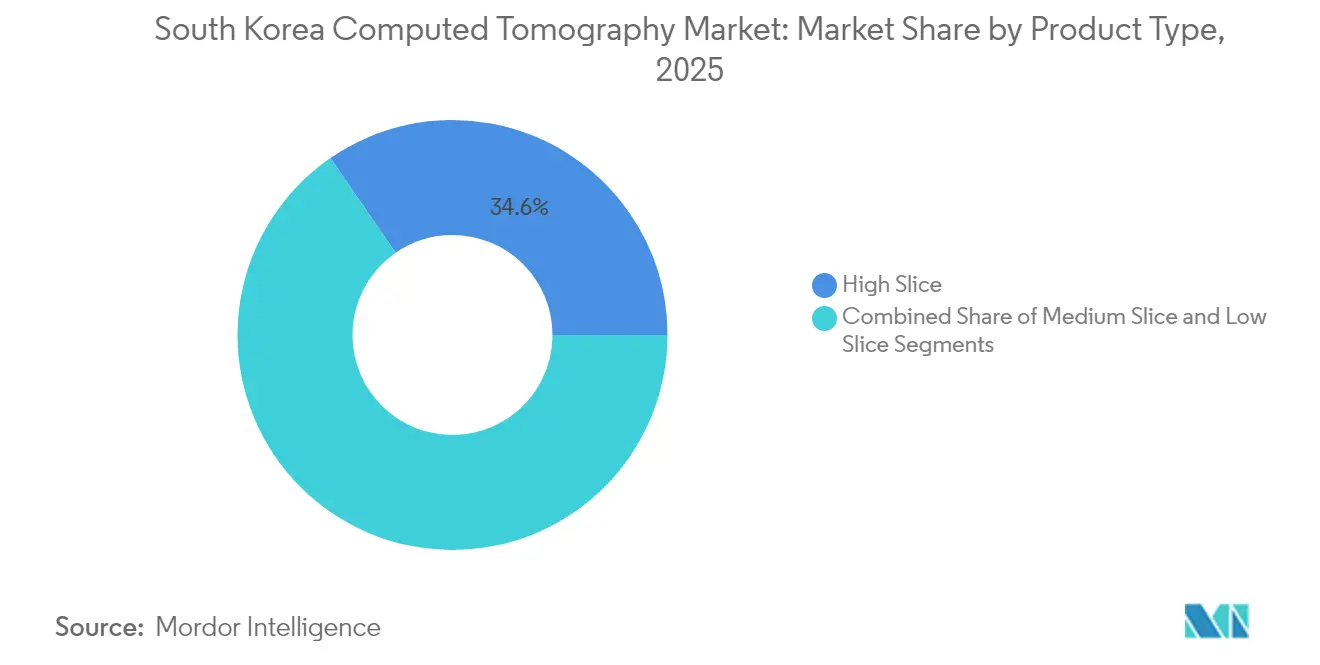

- 製品タイプ別では、高スライスシステムが2025年に34.62%の収益シェアでリードし、中スライスのスキャナーは2031年にかけて8.16%のCAGRで成長すると予測されています。

- 用途別では、腫瘍学が2025年の韓国コンピュータ断層撮影市場規模の32.10%を占め、神経学は2031年にかけて最も速い8.32%のCAGRで成長する見込みです。

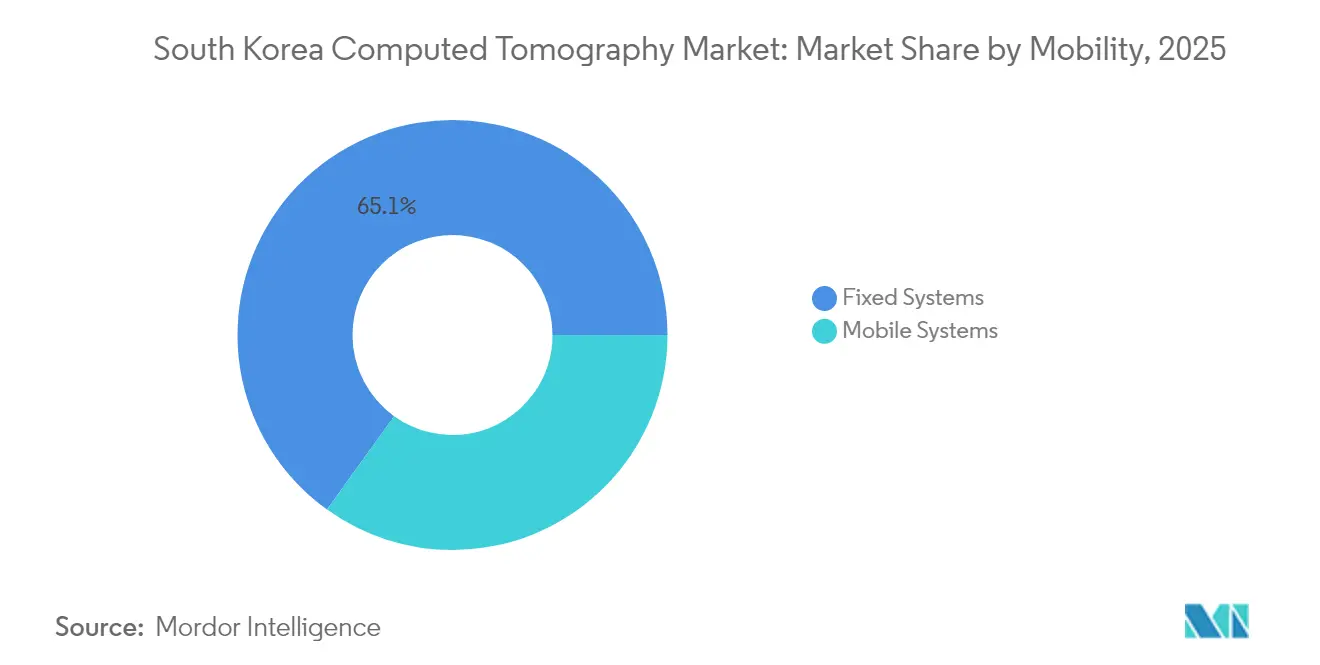

- モビリティ別では、固定型設備が2025年の韓国コンピュータ断層撮影市場シェアの65.08%を占め、モバイルユニットは農村への展開拡大を背景に8.54%のCAGRを記録しています。

- エンドユーザー別では、病院が2025年の収益の48.55%を占めましたが、診断画像センターは民営化と患者利便性のトレンドを背景に8.42%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国コンピュータ断層撮影市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性疾患の有病率の増加 | +1.8% | ソウル―仁川回廊およびその他の都市クラスター | 中期(2〜4年) |

| 高齢化人口の増加とスクリーニング需要 | +2.1% | 全国規模、農村部で顕著 | 長期(4年以上) |

| CT処置に対する政府NHIS拡充 | +1.5% | 全国規模での展開 | 短期(2年以内) |

| AI駆動のワークフロー迅速アップグレード | +1.2% | 首都圏の主要三次病院 | 中期(2〜4年) |

| 炭素イオンおよび陽子線治療計画 | +0.6% | ソウル―京畿道の専門がんセンター | 長期(4年以上) |

| 遠隔スキャンを可能にするプライベート5Gネットワーク | +0.5% | 当初は首都圏、二次都市へと拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率の増加

がん、心臓血管疾患、慢性肺疾患という国家的な疾病負荷により、CTは単発的な検査から日常的なサーベイランスへと移行しています。国家健康スクリーニングプログラムの肺がんスクリーニング部門は、55〜74歳の喫煙者に低線量CTを提供しており、リスクの高い非喫煙者を追加する政策改良後、2025年の参加者は28%増加しました。心臓CTは現在、安定した胸痛に対する第一選択のゲートキーパーとなっており、多くのセンターで侵襲的な血管造影検査に取って代わり、カテーテル室の待機リストを緩和しています。腫瘍学のフォローアッププログラムは、以前のスキャナーでは見逃されていたサブセンチメートルの病変を検出するために薄いスライスのコントラストプロトコルを標準化しており、安定したハードウェアアップグレードを促進しています。郊外地区の診断画像センターは、外来スキャン専用のデュアルソースCTスイートを追加し、営業時間を延長することで対応しています。こうした傾向により、韓国コンピュータ断層撮影市場は全国的な慢性疾患管理に不可欠な存在であり続けるでしょう。

高齢化人口の増加とスクリーニング需要

韓国は2025年に「超高齢」社会の閾値を超え、CTの検査件数は人口動態の変化を反映しています。移行期年齢スクリーニングプログラムは現在、66歳の女性の骨粗鬆症に対する胸腰椎CTを償還対象としており、CTを最後の手段ではなく予防ツールとして一般化しています。救急部門では、高齢者の転倒や脳血管イベントに伴う頭部CTの急増が報告されており、顔面骨CTは過去10年間で3,118%増加しました。ディープラーニングに基づく線量低減アルゴリズムにより、蓄積被曝に関する臨床医の懸念が軽減され、慢性硬膜下血腫などの加齢関連疾患に対する頻繁なフォローアップスキャンが可能となっています。64スライスのスキャナーを搭載したモバイルCTキャラバンが、固定スケジュールで地方クリニックを巡回し、都市部と農村部の画像検査格差を解消しています。

CT処置をカバーする政府NHIS拡充

2025年1月に施行されたNHIS(国民健康保険サービス)の政策改正により、ほとんどのCTベースのがん検診における患者の自己負担が10%に引き下げられ、AI支援画像再構成を含む償還対象が拡大されました。健康保険審査評価院は同時にCTの施設料を引き上げ、病院のROIを改善し、旧式のシングルスライスユニットの更新を加速しました。公立病院は、義務付けられた放射線量基準を満たすためのスマートスキャンプロトコルを組み込んだ中スライスプラットフォームの調達に直ちに着手しました。ベンダーは地方当局と連携して一括調達スキームの試験運用を行い、支払いを線量パフォーマンス指標に連動させることで、小規模な郡病院でも迅速な導入を確保しています。

急速なAIベースのワークフローおよび画像品質のアップグレード

ディープラーニング再構成により、サブミリメートルスライスにおける病変の視認性を維持しながら放射線量が75%削減されています。Samsung Medical Centerでの臨床試験では、外来スキャンでAIトリアージが偶発的な肺結節を検出した後、紹介率が33%上昇し、症例発見におけるAIの役割が明確になりました。新しいCTコンソールに組み込まれた高性能GPUが反復再構成を加速し、平均胸部スキャン時間を12分から5分未満に短縮しました。病院グループはAIダッシュボードをEMR(電子医療記録)に統合し、放射線科医が正常な検査をバッチ承認し、フラグが付いた症例に集中できるようにしています。2025年デジタル医療製品法の厳格な規制下においても、購入者が生産性と患者安全性の向上を実証できるため、これらの成果が資本プロジェクトの承認を後押ししています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い初期費用およびライフサイクルコスト | -1.4% | 小規模病院および農村施設で顕著 | 短期(2年以内) |

| MFDS(食品医薬品安全処)の厳格な規制監督 | -0.8% | 全国一律 | 中期(2〜4年) |

| 臨床医の放射線量への懸念 | -0.7% | 全国規模、小児科フォローアップで強まる | 中期(2〜4年) |

| 大都市クリニックにおける市場の飽和 | -0.5% | ソウル―仁川首都圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CTスキャナーの高い初期費用およびライフサイクルコスト

初期投資コストは、設置されたスキャナーの23.6%が10年以上前のものである地方病院にとって、依然として最大の障壁となっています。新しい光子計数CT(フォトンカウンティングCT)システムはUSD 2.3百万にも達し、サービス契約は年間USD 150,000を超えることもあり、運営予算を圧迫しています。施設は設備の減価償却を早めるためにスキャン時間を延長することが多く、この慣行は日常的な使用において限界的な適応が忍び込むリスクをはらんでいます。ソフトウェアの陳腐化が5年サイクルで到来するようになり、定期的なアップグレード交渉やネットワーク孤立の懸念が負担に輪をかけています。政府の減価償却手当と低利融資制度が影響をある程度緩和しているものの、小規模事業者は最先端システムの購入をいまだためらっています。

MFDS(食品医薬品安全処)の規制および償還審査の厳格化

食品医薬品安全処は、2025年デジタル医療製品法の下でAI搭載CTスキャナーをクラスIVデバイスに再分類し、多施設臨床検証および実世界市販後サーベイランス計画を含む申請書類の提出を義務付けました [1]食品医薬品安全処、「承認プロセス」、mfds.go.kr。承認のタイムラインは12〜18か月に延長されており、製品の発売が遅延しベンダーのマーケティングサイクルが圧迫されています。同時に、償還のゲートキーパーは費用対効果の根拠を求めており、メーカーは使用量ベースの価格設定の下でAIソフトウェアライセンスをハードウェアにバンドルすることを余儀なくされています。最終的には患者がより高い安全基準の恩恵を受けますが、規制負担は特に非営利の地方病院において老朽化した機器の更新を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別 ― 中スライスシステムが技術移行を牽引

中スライスのスキャナーは2025年に大きなユニット需要を獲得しており、病院がプレミアム価格帯を避けながら高スループット性能を求める中、8.16%のCAGRで拡大する見込みです。中スライスプラットフォームの韓国コンピュータ断層撮影市場規模は、外来画像センターの開設に合わせて着実に拡大すると予測されています。強化された冷却システムと統合されたデュアルエネルギーモードにより、80スライスモデルはかつて128スライス機器に限られていた診断能力を発揮できるようになっています。

高スライスシステムは、1心拍での全心臓イメージングと超低線量の小児プロトコルを可能にすることで、依然として収益の34.62%を占めています。その優位性は、多相腫瘍学ステージングと1秒未満の回転時間を必要とするトラウマアルゴリズムに依存する三次病院によって強化されています。低スライスユニットは四肢検査やインターベンショナルスイートでは引き続き有効ですが、リファービッシュされた64スライスデバイスがエントリーレベルモデルを下回る価格を提示するため、そのシェアは縮小しています。Siemens HealthineersのSomatom Pro.Pulseの競争力ある価格設定により初期費用の障壁が下がり、中スライスのスキャナーが韓国コンピュータ断層撮影市場の主力セグメントであり続けることが確保されています。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

用途別 ― 脳卒中ケアの拡充に伴い神経学が加速

国家スクリーニング義務が腫瘍の検出、ステージング、および放射線治療計画においてCTを基盤として位置付けているため、腫瘍学は2025年に収益の32.10%を維持しました。PET-CTが普及するにつれて腫瘍学における韓国コンピュータ断層撮影市場シェアは安定しますが、四半期ごとのフォローアップが必要な生存者人口の増加に伴い、絶対的なスキャン件数は増加しています。

神経学はすべての専門分野を上回る8.32%のCAGRで成長しており、24時間365日のCTパーフュージョンおよび血管造影を必要とする全国的な超急性期脳卒中センターの普及が主な原動力となっています。AI駆動の大血管閉塞検出が夜間シフトの若手レジデントを支援し、発症から治療開始までの時間を短縮しています。冠動脈CT血管造影が多くの健康診断パッケージでトレッドミル検査に取って代わるなど、心臓血管の適応症も安定した基盤を維持しています。スポーツ傷害管理と高齢者骨折に関連した筋骨格系の検査依頼も増加しています。CTガイド下疼痛療法や小児先天性心疾患イメージングなどの新興分野が、韓国コンピュータ断層撮影市場の臨床応用範囲を引き続き広げています。

モビリティ別 ― パンデミックで実証された柔軟性によりモバイルシステムが普及

固定室は収益の65.08%を担い、多発外傷、多相腫瘍学、および大量緊急負荷を処理する基幹として機能し続けています。その恒久的な設置は、放射線遮蔽の最適化および気送管検体搬送システムとのスムーズな統合を促進しています。

モバイルCTは8.54%のCAGRを記録しており、地方政府が郡クリニックを巡回するトラック搭載型ユニットに資金を提供しています。2024年には、釜山のモバイルスキャナーが6,000件以上の胸部CTを処理し、患者搬送を37%削減し、そのモデルの経済性を実証しました。遠隔制御コンソールにより、中央の放射線科医がセキュアな5Gリンクを通じてリアルタイムでプロトコルの設定と読影を行うことができます。メーカーは現在、バッテリー補助発電機を搭載した128スライスのモバイル型を発売しており、停電時や災害救援活動時のサービス稼働時間を延長しています。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

エンドユーザー別 ― 診断センターが民営化トレンドを活用

緊急、腫瘍学、および入院患者のパスウェイが院内CTに依存しているため、病院は2025年に収益の48.55%を占めました。陽子線治療計画はさらに、炭素イオン線量計算エンジンと互換性のあるサブミリメートルの等方性データセットを必要とする大規模な学術センターの地位を強化しています。

診断画像センターは、待ち時間の短縮と透明な価格設定に対する消費者の好みに後押しされ、8.42%のCAGRを示しています。事業者は、ガントリーのアイドル時間を5%未満に抑え、夜間クリニックの延長を支援するAI強化スケジューリングプラットフォームに投資しています。研究機関、動物病院、機器治験サイトなどのその他のユーザーは金額ベースでは小規模ながら革新的な取り組みを行っており、光子計数検出器と新規造影剤の試験運用を行っています。これらの実験が韓国コンピュータ断層撮影市場の将来の調達基準を形成しています。

地理的分析

ソウル、仁川、京畿道の首都圏メガプレックスが2025年のCT収益の半分以上を生み出しており、高い人口密度、複数の病院クラスター、およびデュアルソースおよびスペクトル技術の最早期導入を反映しています。峨山医療院やソウル大学病院などの著名な学術センターが参照サイトとして機能し、韓国コンピュータ断層撮影市場全体でピアアダプションを触媒しています。

二次都市圏である釜山、大邱、光州では、以前ソウルへ移動していた患者を引き留めるために市議会が設備アップグレードを共同出資しているため、スキャン件数が二桁成長を記録しています。農村部は設置済みベースがより小さいところから始まりますが、地方病院の近代化に充てられたKRW 10兆の中央補助金を背景に、最も高い伸び率を示しています。モバイルCTキャラバンが長い移動距離を埋め、江原道の山間地区では年間スキャン件数の約40%を実施しています。

医療ツーリズムが国際的な側面を加えており、2024年には606,000人の外国人患者が韓国を訪れ、前年比144.2%増となりました。多くは冠動脈CT血管造影と低線量肺・腹部検査を組み合わせたプレミアム健康診断パッケージを選択しており、都市部の旗艦クリニックにおけるハイエンドスキャナーの稼働率を維持しています。2027年までに70万人のインバウンド患者を目指す政府目標により、ホスピタリティ連携医療複合施設全体で韓国コンピュータ断層撮影市場がさらに拡大するでしょう。

競合情勢

グローバルな多国籍企業がハードウェア収益を支配していますが、競争はスライス数よりもAIの差別化を軸に展開しています。GE HealthCareは2025年にRevolution Vibeを発売し、AIによるモーション補正スイートと無制限の1心拍心臓イメージングをバンドルしました。これは韓国の高い不整脈有病率に対応した機能です。Siemens HealthineersのSomatom Pro.Pulseは、韓国電力公社(KEPCO)のエネルギー効率インセンティブに合わせて消費電力を20%削減し、中堅購入層を狙っています。Philipsの CT 5300は2024年末に発売され、技師がQRコードで患者の人口統計情報を事前入力できるワークフローオーケストレーションを提供し、EMR(電子医療記録)統合を容易にしています。

国内AIスペシャリストのLunitとVUNOはOEMと提携し、工場レベルで結節検出および骨年齢判定モジュールをプリロードすることで、MFDS(食品医薬品安全処)承認の検証サイクルを短縮しています。LunitとRadioboticの協業は、韓国の胸部X線分析とヨーロッパの筋骨格系専門知識を融合させ、輸出見通しを強化しています。

サービス契約の革新も激化しており、サブスクリプションモデルは稼働時間の保証と継続的なAIソフトウェアアップデートをバンドルし、コストを5年間に分散させています。病院はベンダーをガントリー速度だけでなく、再検査の削減実績、レポートのターンアラウンド改善、および放射線量の透明性によって評価しています。こうした指標が購買委員会のスコアシートを構成し、韓国コンピュータ断層撮影市場の次の成長段階を形成しています。

韓国コンピュータ断層撮影産業のリーダー企業

Canon Medical Systems Corporation(Toshiba Corporation)

GE Healthcare

Koninklijke Philips NV

Siemens Healthineers AG

Fujifilm Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:GE HealthCareとKalbeは、韓国を含むアジア市場のサプライチェーン強化のため、CTスキャナーの製造工場を開設しました。

- 2024年9月:Philips Koreaは、放射線科医のワークフロー効率化に焦点を当てたAI対応システムであるPhilips CT 5300を発売しました。

- 2024年1月:AB-CTは韓国に初のnu:view乳房CTスキャナーを設置し、乳がん診断のための無痛・非圧迫イメージングを提供しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、韓国のCT(コンピュータ断層検査)市場を、すべての公的および私的医療環境において、ヒトの画像診断のために設置された新しい固定式および移動式のCTスキャナーによって生み出された年間総収入と定義している。歯科用または産業用のコーンビームまたはマイクロCTアーキテクチャに基づく装置は除外されている。

(範囲外:動物用、産業用、コーンビームCT装置はこの見積もりから外れる)

セグメンテーションの概要

- 製品タイプ別

- 低スライス

- 中スライス

- 高スライス

- 用途別

- 腫瘍学

- 神経学

- 心臓血管

- 筋骨格系

- その他の用途

- モビリティ別

- 固定システム

- モバイルシステム

- エンドユーザー別

- 病院

- 診断画像センター

- その他

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ソウル、釜山、大田で放射線科医、生物医学エンジニア、調達責任者、MFDS審査担当者にインタビューを行った。これらの会話から、買い替えのサイクル、予算編成の現実、フォトンカウンティングのアップグレードが3次センター以外にも普及するペースが明らかになり、2次的なシグナルと日々の意思決定要因との調整が可能になった。

デスクリサーチ

まず、食品医薬品安全部の機器登録、韓国統計情報サービスの病院国勢調査、国民健康保険サービスの診療報酬明細書、画像診断率に関するOECDヘルスデータ、韓国放射線学会の出版物など、信頼できる公的情報源から始めた。これらの情報源は、設置台数、利用率、料金の変遷を定量化し、過去の需要を裏付けるものである。さらに、低線量プロトコルの採用に関する査読付きジャーナル、Dow Jones Factivaのニュース、平均販売価格と製品構成のシフトを開示する機器メーカーの提出書類から補足的な情報が得られた。最後に、税関の出荷記録とD&B Hooversの選択された見解は、高スライスシステムの輸入傾向を検証した。ここに挙げた文献は、デスク・リサーチの結果を示すものであり、データ収集とクロスチェックのために、さらにいくつかの文献を調査した。

マーケット・サイジングと予測

トップダウン・モデルは、全国的なスキャン量と平均的な償還額から始まり、機器の稼働率基準や生産能力目標によってさらにフィルタリングされた需要プールを再構築する。サプライヤーのロールアップやASP×台数のサンプリングなど、選択的なボトムアップテストにより、合計を検証し、乖離を明らかにする。主要変数には、高齢化人口の増加、がん検診への参加率、人口1,000人当たりのCTスキャン数、64スライス機と128スライス機以上の平均販売価格差、AI対応ソフトウェアのアップグレードに伴う交換間隔の長期化などが含まれる。多変量回帰は2025-2030年の展望を示し、シナリオ分析は線量上限規制の政策主導の変動を捉えた。ボトムアップのエビデンスが乏しい場合は、インストールベースのプロキシと貿易データがギャップを埋めた。

データ検証と更新サイクル

アウトプットは、インポートデータと保険支出との差異チェックを通過した後、複数のアナリストによるピアレビューを受ける。レポートは12カ月ごとに更新され、償還、安全性、マクロ的な事象によって需要が大きく変動した場合には、中間的な改訂が行われる。最終的な発行前監査により、クライアントは最新のキャリブレーションされたビューを受け取ることができます。

モルドールの韓国CTベースラインが信頼性を約束する理由

各社が異なる機器スコープ、通貨ベース、更新サイクルを選択するため、公表された予測はしばしば乖離する。最大のギャップは、ポータブルスキャナーやコーンビームユニットが省かれている場合、サプライヤーが証明することなく積極的なASPの低下が想定されている場合、または予測ドライバーが高スライス需要を押し上げる韓国の義務的ながん検診のボリュームを無視している場合に生じることが観察される。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 2億2099万米ドル(2025年) | モルドール・インテリジェンス | - |

| 934万米ドル(2024年) | 地域コンサルタントA | 対象は低・中スライス装置のみ、モバイルCTは除く、旧通貨ベース |

| 2億1298万米ドル(2023年) | 業界誌B | ASPスプレッドや買い替えラグを検証することなく、一律6%のCAGRを適用する。 |

| 6億米ドル(2023年) | グローバル・コンサルタンシーC | コーンビーム装置と研究用マイクロCTをバンドル、輸出台数と国内設置台数をミックス |

この比較では、スコープアライメントと規律ある変数選択が適用されれば、モルドールのバランスの取れた数値は、保守的なアンダーカウントと膨張したロールアップの中間に位置し、意思決定者が信頼できる透明で再現性のあるベースラインを提供する。

レポートで回答される主な質問

韓国コンピュータ断層撮影市場の現在の規模はどのくらいですか?

韓国コンピュータ断層撮影市場は2026年にUSD 237.84百万と評価され、7.63%のCAGRで2031年までにUSD 343.47百万に達すると予測されています。

現在市場をリードしている製品カテゴリーはどれですか?

高スライスCTスキャナーが最大の34.62%の収益シェアを占め、中スライスユニットは8.16%のCAGRで最も速く拡大しています。

神経学スキャンが他の用途より速く成長している理由は何ですか?

超急性期脳卒中センターの全国的な普及とAI支援による大血管閉塞検出が、神経学CTの8.32%のCAGRを牽引しています。

モバイルCTの普及が農村医療にどのように影響しているか?

地方巡回で稼働するモバイルスキャナーは患者搬送を37%削減しており、モビリティセグメント内で最も速い8.54%のCAGRの成長を支えています。

政府の償還制度はCTの普及においてどのような役割を果たしていますか?

NHISは現在、多くのCT処置の90%をカバーしており、施設料の改定がハードウェアの更新を加速し、安定した市場成長を支えています。

どのベンダーが競合情勢を形成していますか?

GE HealthCare、Siemens Healthineers、およびPhilipsがハードウェア販売をリードしており、LunitなどのAIイノベーターが購買意思決定に影響を与えるソフトウェアの差別化を提供しています。

最終更新日: