中国コンピュータ断層撮影市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

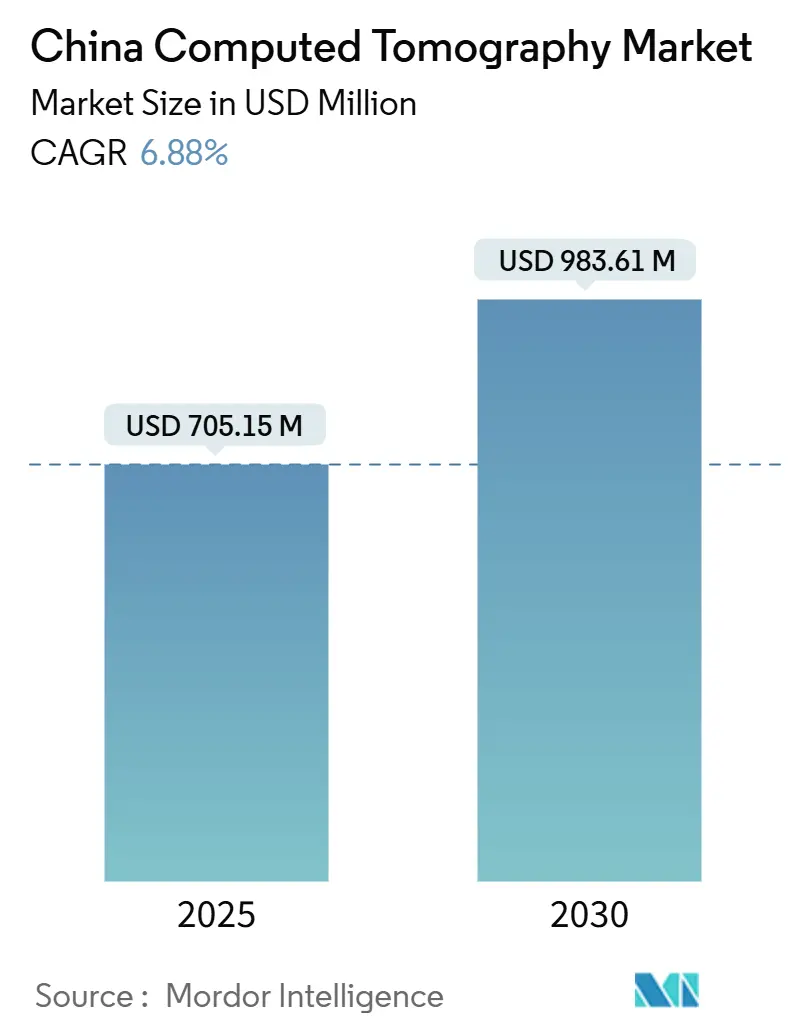

| 市場規模 (2025) | 705.15 百万米ドル |

| 市場規模 (2030) | 983.61 百万米ドル |

| 成長率 (2025 - 2030) | 6.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国コンピュータ断層撮影市場分析

中国コンピュータ断層撮影市場規模は2025年に7億0,515万米ドルに達しており、2030年までに9億8,361万米ドルに達すると予測され、CAGR 6.88%を記録する見込みです。継続的な政府の病院改善補助金、高齢化人口における慢性疾患負担、フォトンカウンティングおよびAI強化スキャナーの急速な普及がこの成長軌道を支えています。数量ベース調達(VBP)政策はベンダーの利益率を圧迫しつつも更新サイクルを短縮し、公立病院全体の受注パイプラインを活性化させています。国産化された部品サプライチェーンは国内OEMの部品調達コストを低減し価格競争力を高める一方、外資系ブランドは放射線量を最大50%削減する高度なスペクトラルおよびフォトンカウンティングシステムで優位性を維持しています。第一線・第二線都市における商業医療保険の加入増加により、高度な断面画像診断に向けた対象患者層がさらに拡大しています。

主要レポートの要点

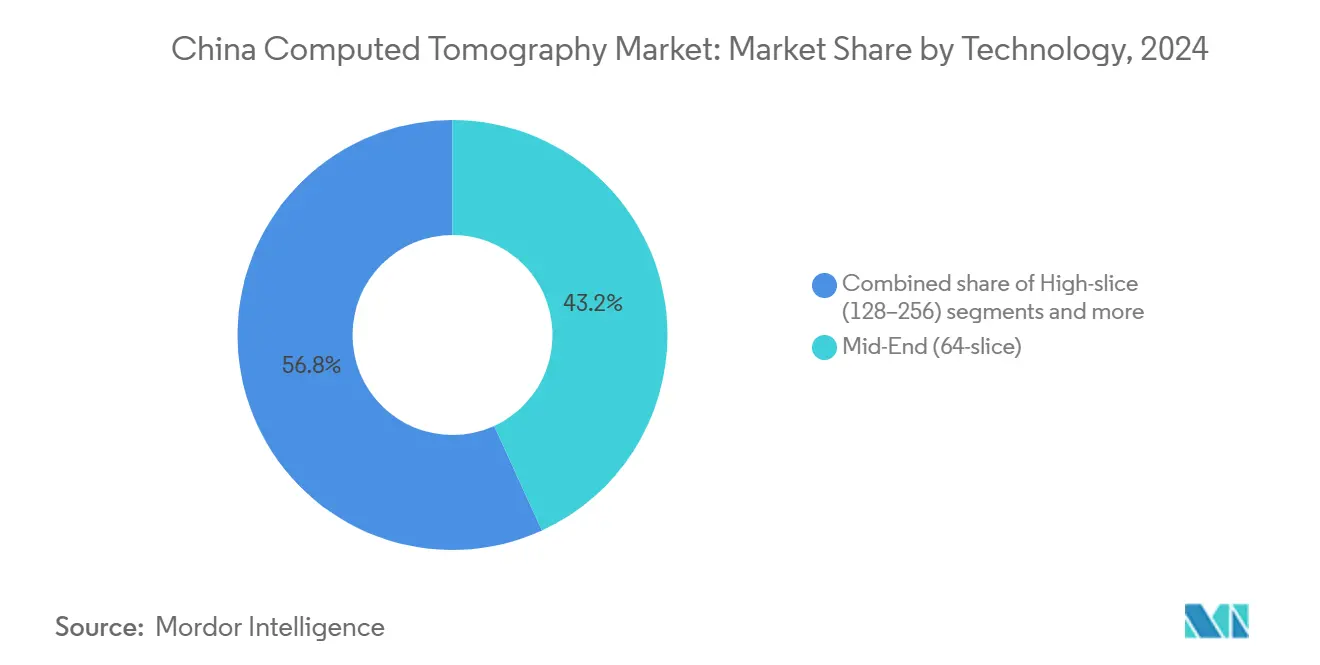

技術別では、中スライスシステムが2024年の中国コンピュータ断層撮影市場において43.16%の売上シェアをリードし、高スライスプラットフォームは2030年に向けてCAGR 7.04%で拡大すると予測されています。

製品タイプ別では、固定式スキャナーが2024年の中国コンピュータ断層撮影市場シェアの88.79%を占め、ポータブル/モバイルユニットは2030年に向けて最高の予測CAGR 6.94%を示しています。

用途別では、腫瘍学が2024年の中国コンピュータ断層撮影市場規模の42.82%のシェアで主導し、2030年に向けてCAGR 6.88%の成長ペースを維持しています。

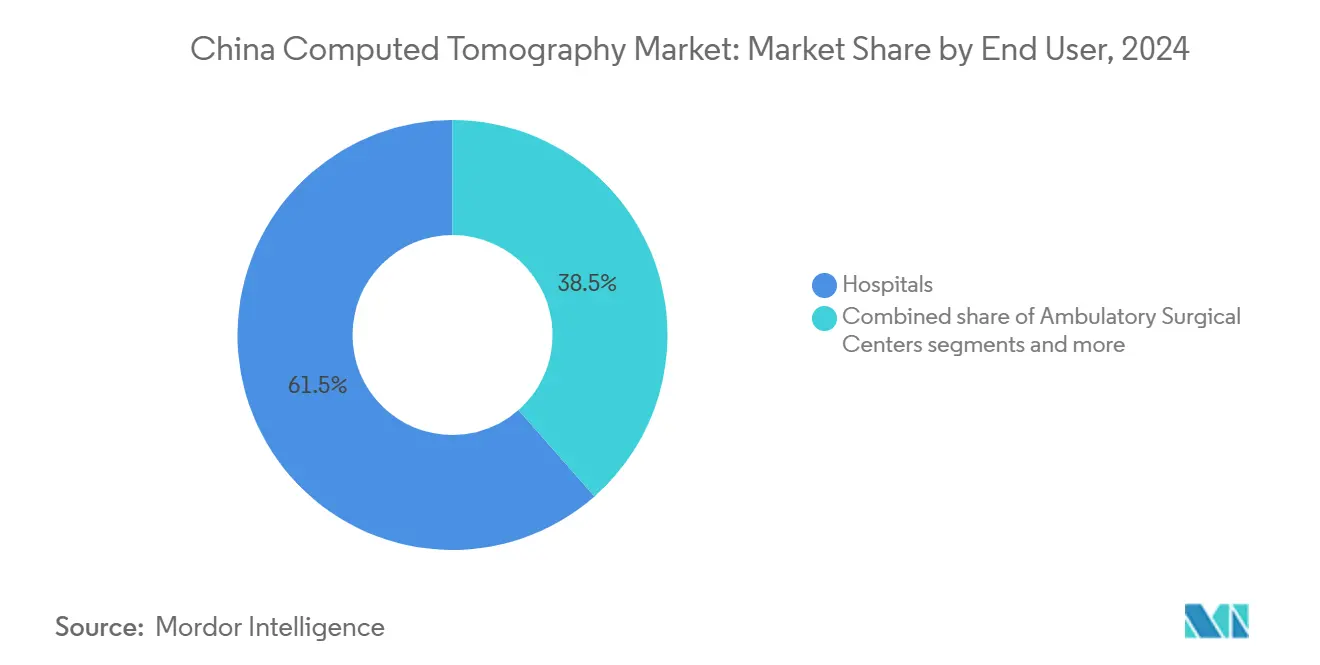

エンドユーザー別では、病院が2024年の中国コンピュータ断層撮影市場シェアの61.48%を占め、外来外科センターは2030年に向けてCAGR 7.83%で拡大しています。

装置アーキテクチャ別では、スパイラルCTが2024年の中国コンピュータ断層撮影市場の81.82%を獲得し、Cアームは2030年に向けてCAGR 7.36%で上昇すると予測されています。

中国コンピュータ断層撮影市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 病院改善補助金と慢性疾患急増 | +1.2% | 全国、第一線・第二線都市 | 中期(2〜4年) |

| AI、フォトンカウンティングおよびスペクトラルCT導入 | +0.9% | 全国、主要医療センター | 中期(2〜4年) |

| 集中型数量ベース調達(VBP)更新サイクル | +0.7% | 全国、公立病院 | 短期(2年以下) |

| 国産化部品サプライのコスト削減 | +0.6% | 全国、国内OEM | 長期(4年以上) |

| 商業医療保険の拡大 | +0.4% | 都市部第一線・第二線 | 長期(4年以上) |

| 「中国製造2025」イノベーション奨励策 | +0.5% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府の病院改善補助金と高齢化に伴う慢性疾患急増

国務院の2024年医療機器改革における標的補助金は、三次病院および二次病院におけるCT調達を直接支援し、更新タイムラインを4年以内に短縮しています[1]出典:国家薬品監督管理局、「医療機器規制改革の深化に関する意見」、english.nmpa.gov.cn 。同政策はパイロット地域における機器承認期間を60執務日から30執務日に短縮する優先審査経路を導入し、プレミアムフォトンカウンティングシステムの市場参入を加速しています。人口統計学的には、65歳以上の市民の割合が2024年に15%を超え、腫瘍学および循環器学プログラムにおける慢性疾患スクリーニング量が増加しています。病院はこれらの公衆衛生の義務に合わせて資本予算を編成し、安全基準を満たすAI対応臓器線量追跡を統合したスキャナーを優先しています。人口動態と資金の追い風の組み合わせは、中国コンピュータ断層撮影市場の軌道において極めて重要です。

AI、フォトンカウンティングおよびスペクトラルCTの急速な導入による臨床有用性の向上

人工知能はすでに胸部および腹部スキャンのトリアージを行い、北京および上海のリファレンスセンターにおける放射線科医の読影時間を30%削減しています。フォトンカウンティングNaeotom Alphaユニットは固有のスペクトラルデータを提供し、線量50%低減での同時プラーク特性評価と肺結節スクリーニングを可能にし、スキャン当たりの診断収率を向上させています。早期採用者はこれらの利点を活用し、フォローアップ画像診断や造影剤使用の削減を根拠にVBPフレームワーク内でプレミアム調達価格を正当化しています。臨床学会はAI支援冠動脈カルシウムスコアリングを国家ガイドラインに組み込み、需要を制度化しています。これらの技術的転換は、基本モデル価格が下落する中でも平均販売価格を押し上げ、中国コンピュータ断層撮影市場の価値成長を支えています。

集中型数量ベース調達(VBP)による更新サイクルの促進

2024年に確定したVBPラウンドはCT平均購入価格を17%引き下げましたが、省立病院連合全体のユニット発注量を2倍にしました。取得コストの低下により、放射線科部門はスキャナーを10〜20か月ごとに更新することができ、このサイクルは世界平均の2〜6年を大幅に下回るものです。国内外のメーカーは、予測可能な半年ごとのVBPテンダーに合わせて生産スケジュールを同期させており、利益率が薄い中でも収益の見通しを安定させています。この環境は、価格だけでなく画像品質やAIワークフロー付加価値での競争を激化させています。その結果生じる販売リズムは、価格圧力にもかかわらず中国コンピュータ断層撮影市場を推進するハードウェアの入れ替えを持続させています。

国産化部品サプライによる国内OEMの部品調達コスト(BOM)削減

無錫拠点のX線管工場は輸入関税と物流の遅延を削減し、2025年に納入される128スライスシステムの部品調達コスト(BOM)を12%削減しました。国内OEMはこれらのコスト削減分を自社AIアルゴリズムチームに再投入し、外資系企業との性能格差を縮小しつつ価格を低く保っています。部品調達リードタイムの短縮により、関税変動やパンデミック期の輸送混乱の影響が軽減され、VBP契約の納期遵守が確保されています。この戦略はアフターサービスも強化しており、国内調達の管球や検出器は48時間以内に交換できるため、省のテンダーにおける重要な評価基準となっています。これらの累積的な効率化により、調達ナショナリズムが強まる中で国内ブランドは中国コンピュータ断層撮影市場でより大きなシェアを獲得できる立場に置かれています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 病院予算の逼迫における高い資本・サービスコスト | -0.8% | 全国、中小病院と農村施設に影響 | 短期(2年以下) |

| 放射線量への懸念とNMPAによる安全コンプライアンスの厳格化 | -0.5% | 全国、新技術への監視強化 | 中期(2〜4年) |

| ベンダーおよびディストリビューターに対するVBP価格侵食による利益率の圧縮 | -0.6% | 全国、公共調達の全市場参加者に影響 | 短期(2年以下) |

| 下位都市における放射線科医不足によるスキャナー稼働率の低下 | -0.4% | 中部・西部地域、農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

病院予算の逼迫における高い資本・サービスコスト

汚職取締調査により2024年に11省で裁量予算が凍結され、CTの発注が平均6か月遅延し、ベンダーは与信条件の延長を余儀なくされました。農村部および県レベルの施設は、VBP価格削減後でもスキャナー定価の年間8%に上るサービス契約の資金調達に苦慮しています。病院は償還上限に達すると限られた資金を必須医薬品調達に転用し、改善計画が未着手のままになっています。ベンダーはスキャン従量課金モデルや管球保険パッケージで対応していますが、行政上の複雑さから採用は控えめです。これらの資金調達上の障壁が即時需要を抑制し、中国コンピュータ断層撮影市場の成長を緩和しています。

放射線量への懸念とNMPAによる安全コンプライアンスの厳格化

2025年のユニーク機器識別子(UDI)義務は検出器アレイレベルまでのシリアル化を要求し、製造上のオーバーヘッドと文書作成業務を増加させています。新たな小児線量上限は自動線量長変調のためのソフトウェア再設計を義務付け、バリデーションサイクルを長期化しています。病院は購買契約締結前に累積線量追跡インターフェースの証明を要求するようになり、販売前教育コストが増加しています。外資系サプライヤーは、国内当局がAIモジュールの輸入ソースコードを精査するため、追加の現地工場監査に直面しています。これらの多層的なコンプライアンス要件は商業化タイムラインを長期化させ、エンジニアリング費用を押し上げ、中国コンピュータ断層撮影市場の純利益率を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:中スライスシステムがハイエンドの混乱に直面

中スライスシャナー、特に64スライスユニットは、広範な診断業務を担う県立・市立病院における臨床上の汎用性を裏付け、2024年に43.16%の売上を獲得しました。このカテゴリーは資本コストとスループットのバランスをとり、定常的なケースの80%に対して中スライスの妥当性を示す読影研究があるVBPテンダーでの契約を確保しています。しかし、高スライスコホート(128〜256スライス)は、三次センターが心臓および三重除外プロトコルへと移行するにつれて、2030年に向けてCAGR 7.04%を記録しています。AIを活用した逐次再構成はスループットを20%向上させ、高スライス設置をプレミアム定価を相殺する収益センターへと変えています。フォトンカウンティング検出器は2027年までに破壊的存在として迫り、二重照射なしにスペクトラルデータを提供し、旗艦病院においてデュアルエネルギーアーキテクチャを時代遅れにする可能性があります。並行して、低スライス(64スライス未満)モデルはシェアを失っていますが、モバイル脳卒中ユニットや救急ステーションでは依然として不可欠であり、国内OEMの収益ボラティリティを緩衝しています。

第二線都市はCT購入基準においてますます冠動脈ワークフロー最適化を規定するようになっており、この要件は一回転で心臓全体を捉える128スライスシステムによってより効率的に満たされます。南京および青島の官民連携病院はすでに、造影量を研究当たり40%削減することを目指したフルフィールドフォトンカウンティングパイロットのために2026年予算を確保しています。ベンダーはkVとmAsレベルを自動調整するAI生成臓器別プロトコルで差別化を図り、新NMPAガイドラインに基づく放射線コンプライアンスを確保しています。このパフォーマンス競争は高スライスおよびスペクトラル構成への長期需要を高め、中国コンピュータ断層撮影市場の上位層での競争を激化させています。

注記: 個別セグメントのシェアはレポート購入時に入手可能です

製品タイプ別:ポータブルユニットが固定式の優位性に挑戦

固定式スキャナーは、病院がPACSおよび電力インフラと統合された固定スイートに依存したため、2024年売上の88.79%を維持しました。これらの設置は優れた熱容量を提供し、高スループットのルーティンに対応しており、第一線センターでの1日15時間の画像診断業務に合致しています。救急部門は、多発外傷症例の搬送時間を短縮するコンパクトな32スライスロールインユニットを好みます。省のがんプログラムと共同資金調達されたモバイル肺スクリーニングバンは、都市周辺部の人口へのアクセスを拡大し、遠隔放射線診断ネットワークに供給する増分スキャン量を生み出しています。四川省での早期フィールドデータは、AIトリアージのポータブルCTを使用した外来スクリーニングにおける結節検出の22%増加を示しており、臨床的価値を裏付けています。

民間画像診断チェーンは企業キャンパスに年次健康診断のためのモバイルCTフリートを展開し、中国コンピュータ断層撮影市場に直接消費者向けチャネルを開拓しています。ベンダーはこの需要を活用し、高層クリニックのエレベーターや狭い廊下を通過できる着脱式ガントリーおよびバッテリー補助駆動システムを設計しています。最近のNMPAガイダンスにより、造影剤注入器なしのモバイルユニットのクラスII認可が効率化され、規制サイクルが8か月未満に短縮されました。国内ブランドは現地化された検出器調達を活用し、輸入品より18%低い38万米ドルで専用16スライスモデルを出荷しています。これらのイノベーションの集合が固定式の優位性を侵食し、収益源を多様化しています。

用途別:歯科急増の中での腫瘍学リーダーシップ

腫瘍学は、全国で530万件のCT検査を償還した包括的な肺・大腸スクリーニング義務のおかげで、2024年売上の42.82%のシェアを維持しました。このセグメントは、増分造影剤なしに病変の血管性を区別するデュアルエネルギープロトコルの恩恵を受け、放射線量削減目標に合致しています。循環器学は第二の用途として位置し、冠動脈CT血管造影を侵襲的なカテーテル処置前のゲートキーパーとして推奨するガイドラインに支えられています。神経学はそれに続き、三次脳卒中センターにおけるパーフュージョンCTに依存した時間的な脳卒中経路によって駆動されています。

選択的インプラント学の成長がプライベートクリニックへの錐体ビームCT設置を促進しており、コンパクトなフットプリントと低放射線量を重視しています。NMPAは歯科CTをクラスII機器に分類し、申請を効率化して地元参入者を促進しています。市の補助金プログラムは農村外来活動を行う歯科クリニックの設備コストの最大30%を償還し、市場の幅を広げています。この政策と選択的需要の連鎖は増分収益を歯科セグメントへとシフトさせ、中国コンピュータ断層撮影市場における用途の多様性を広げています。

エンドユーザー別:病院優位に外来医療の混乱が迫る

病院は2024年売上の61.48%を獲得し、確立された紹介パターンと最新世代スキャナーへのVBPアクセスを反映しています。公立施設はハードウェア台数を主導していますが、自費患者が待ち時間の短い施設を求めるため、民間病院は同店舗スキャン成長率で上回っています。診断関連グループ(DRG)に連動した価格上限が公立病院の利益率を制限し、これらの機関はAI駆動のスループット向上を採用して1日当たりのスキャン数を110から140に引き上げています。病院が保有する中国コンピュータ断層撮影市場シェアは、外来医療モダリティの拡大に伴い緩やかに縮小すると予測されています。

外来外科センターと独立した画像診断クリニックはCAGR 7.83%で成長しており、非病院による大口径CTシステムの所有を認める規制自由化に支えられています。広州のセンターは大腸内視鏡検査プラス CTスクリーニングの一括パッケージを試験し、健康志向の消費者を取り込んでいます。画像診断チェーンは地元サプライヤーとの数量ベース管球交換契約を交渉し、病院基準に匹敵する稼働時間を確保しています。動物病院と学術機関はニッチな需要を寄与しており、動物病院の成長は腫瘍学的病期分類のために16スライスモデルを設置するプレミアムペット病院に見られます。総じて、エンドユーザーの組み合わせは収益源を多様化させ、中国コンピュータ断層撮影市場におけるサービス提供のイノベーションを高めています。

注記: 個別セグメントのシェアはレポート購入時に入手可能です

装置アーキテクチャ別:スパイラルCTの優位性と新興代替技術

スパイラル/ヘリカル構成は2024年に売上の81.82%を生み出し、速度、線量効率、再構成柔軟性のバランスを示しています。連続回転は、都市の大病院に典型的な高量の胸部および腹部プロトコルに対応しています。リングガントリー型は動作に敏感な心臓画像診断においてニッチな採用を誇り、冠動脈の動きを止める超高速回転を活用しています。フラットパネル検出器CTはインターベンショナルスイートにおける専門モダリティとして残り、広いボアとリアルタイム画像診断が評価されています。

CアームはCAGR 7.36%で成長しており、政府資金に支えられた第三線病院全体でハイブリッド手術室が増殖しています。脳神経外科医は術中スキャンを活用してスクリュー設置を確認し、修正率を25%削減しています。Oアームシステムは、コストは高いものの、MISS(最小侵襲脊椎手術)に特化した脊椎センターに浸透しています。フォトンカウンティングの混乱に備えるベンダーは、手術と診断ワークフローを統合して対象市場を拡大できる錐体ビーム再構成への研究開発投資を行っています。これらのアーキテクチャの変化は、中国コンピュータ断層撮影市場における技術の層別化を引き続き強化しています。

地理分析

北京、上海、広東省を中心とした東部省は、1人当たりGDPの高さと三次病院の高密度な集中により、2024年の設置台数の約55%を占めました。これらの地域は複雑な腫瘍学業務管理のためにスペクトラル差別化を求める臨床医がいるため、フォトンカウンティングの早期パイロットを誘致しています。ここでの償還政策は高度なCTを事前承認なしでカバーし、利用率を加速させています。地元のサービスハブは4時間以内の現地管球交換を可能にし、テンダースコアリングに影響を与える重要な稼働時間指標を提供しています。

湖北省や湖南省などの中部省は年間8%の成長を経験しており、健康中国2030インフラ補助金が県レベルの外傷センター向けに充当されています。AI駆動の遠隔放射線診断が放射線科医不足を緩和し、新設スキャナーの稼働率が60%を超えることを確保しています。四川省や陝西省を含む西部地域は最速の10%ユニット成長を示しているものの、低いベースから出発しています。ポータブルCTフリートが農村がんスクリーニング活動を支援し、高速道路に配置されたモバイル外傷バンがゴールデンアワーの遅延を短縮しています。

地域の保険の多様性が購買決定を形成しています。東部の商業保険はプラーク特性評価のためのスペクトラルCTを償還し、高スライスアップグレードを正当化しています。中部省は基本的な社会保険に依存しており、VBP価格の64スライスシステムが主流です。西部政府は地域初の高スライスプラットフォームを購入する公立病院の輸入関税を免除し、未普及地域における中国コンピュータ断層撮影市場規模を押し上げています。サービスネットワーク密度が依然として制約となっており、ベンダーはサービスレベルコンプライアンスを強化するために新興経済特区近くに部品デポを共同設置しています。

競争環境

市場はSiemens Healthineers、GE HealthCare、Canon Medical、Philips、United Imagingが検出器イノベーション、AIエコシステム、サービスラップアラウンドで競合する中程度の集中を反映しています。欧州委員会の、中国の87%のテンダーに外資系サプライヤー制限が含まれるという調査結果は、多国籍企業に対して組立ラインを現地化するよう圧力をかけています。GE Healthcare(GE HealthCare)とSiemens Healthineersは蘇州と無錫での部品調達を拡大し、国内コンテンツ基準を満たしています。

国内大手のUnited ImagingとMindrayは付加価値税還付と現地化されたサプライチェーンを活用し、128スライスティアで画像品質を同等に保ちながら輸入品より15%安い定価を実現しています。これらはAI輪郭描出モジュールと管球保証延長をバンドル提供し、ライフサイクルコストで差別化を図っています。Anke High-Techなどの中小規模の破壊者は、外来クリニックのエレベーター輸送に最適な1.2トン未満の超軽量16スライスシステムでポータブルニッチを狙っています。

戦略的動向として、Siemens Healthineersが270億3,800万米ドルの医療技術投資のうち6億7,000万米ドルをフォトンカウンティング研究開発に充当しています。United Imagingは米国への輸出時に145%の関税を回避するため、2025年にテキサス工場の生産能力を3倍に拡大し、地政学的リスクをヘッジしています。GE HealthCareはKalbeと提携してインドネシアにCT組立工場を設立し、中国の内陸部で複製できる分散型製造モデルを示しています。これらの動きはすべて、中国コンピュータ断層撮影市場における競争優位性を定義するイノベーションのペースを激化させています。

中国コンピュータ断層撮影産業リーダー

GE Healthcare

FUJIFILM Holdings Corporation

Canon Medical Systems

Koninklijke Philips N.V.

Siemens Healthineers

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:中国の国家薬品監督管理局(NMPA)は包括的な医療機器規制改革ガイドラインを公表し、革新的機器の優先審査経路を確立するとともに、パイロット地域における臨床試験期間を60執務日から30執務日に短縮しました

- 2025年1月:欧州委員会は、中国の調達における欧州連合の医療機器企業に対する組織的な差別を文書化した調査結果を公表し、87%のテンダーに外資系サプライヤー制限が含まれていたことを指摘し、外資系CTスキャナーメーカーの市場アクセスに直接影響しています

中国コンピュータ断層撮影市場レポートの調査範囲

本レポートの調査範囲として、コンピュータ断層撮影(CT)は、特殊なX線装置を使用して体内の領域の詳細な画像またはスキャンを連続的に生成する画像診断プロセスです。

中国のコンピュータ断層撮影(CT)市場は、タイプ、用途、エンドユーザーによってセグメント化されています。タイプ別では、市場は低スライス、中スライス、高スライスにセグメント化されています。用途別では、市場は腫瘍学、神経学、循環器、筋骨格系、その他の用途にセグメント化されています。エンドユーザー別では、市場は病院、診断センター、その他のエンドユーザーにセグメント化されています。レポートは上記全セグメントの金額(米ドル)を提供しています。

| 低スライス(64スライス未満) |

| 中スライス(64スライス) |

| 高スライス(128〜256スライス) |

| 固定式CTスキャナー |

| ポータブル/モバイルCTスキャナー |

| 腫瘍学 | 肺がんスクリーニング |

| 頭頸部腫瘍学 | |

| 大腸腫瘍学 | |

| その他の腫瘍学 | |

| 循環器学 | 冠動脈CT血管造影 |

| カルシウムスコアリング | |

| 構造的心臓病 | |

| 神経学 | 脳卒中評価 |

| 脳外傷 | |

| 血管 | 末梢血管疾患 |

| 肺動脈造影 | |

| 筋骨格系 | 整形外科外傷 |

| スポーツ外傷 | |

| 歯科および顎顔面 | |

| 外傷と救急 | |

| その他の用途 |

| 病院 | 公立病院 |

| 民間病院 | |

| 診断画像センター | |

| 歯科クリニック | |

| 動物病院 | |

| 学術・研究機関 |

| スパイラル/ヘリカルCT |

| リングガントリーCT |

| CアームCT |

| OアームCT |

| フラットパネル検出器CT |

| 技術別(スライス数) | 低スライス(64スライス未満) | |

| 中スライス(64スライス) | ||

| 高スライス(128〜256スライス) | ||

| 製品タイプ別 | 固定式CTスキャナー | |

| ポータブル/モバイルCTスキャナー | ||

| 用途別 | 腫瘍学 | 肺がんスクリーニング |

| 頭頸部腫瘍学 | ||

| 大腸腫瘍学 | ||

| その他の腫瘍学 | ||

| 循環器学 | 冠動脈CT血管造影 | |

| カルシウムスコアリング | ||

| 構造的心臓病 | ||

| 神経学 | 脳卒中評価 | |

| 脳外傷 | ||

| 血管 | 末梢血管疾患 | |

| 肺動脈造影 | ||

| 筋骨格系 | 整形外科外傷 | |

| スポーツ外傷 | ||

| 歯科および顎顔面 | ||

| 外傷と救急 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | 公立病院 |

| 民間病院 | ||

| 診断画像センター | ||

| 歯科クリニック | ||

| 動物病院 | ||

| 学術・研究機関 | ||

| 装置アーキテクチャ別 | スパイラル/ヘリカルCT | |

| リングガントリーCT | ||

| CアームCT | ||

| OアームCT | ||

| フラットパネル検出器CT | ||

レポートで回答される主要な質問

2025年の中国コンピュータ断層撮影市場の規模はどのくらいですか?

2025年に7億0,515万米ドルと評価されており、CAGR 6.88%で2030年までに9億8,367万米ドルに成長すると予測されています。

最も成長の速い技術セグメントはどれですか?

高スライス(128〜256スライス)スキャナーは、心臓およびスペクトラル画像診断の需要に牽引され、2030年に向けて最速のCAGR 7.04%を記録しています。

フォトンカウンティング検出器が重要な理由は何ですか?

固有のスペクトラルデータを提供しながら線量を最大50%削減し、診断精度を向上させてNMPAの線量義務に合致しています。

数量ベース調達(VBP)はどのような役割を果たしていますか?

VBPは購入価格を引き下げつつ更新サイクルを加速させ、病院が10〜20か月ごとにスキャナーを更新するよう促しています。

国内OEMはどのように優位性を得ていますか?

国産化された部品調達がコストを削減し、中国製造2025のコンテンツ目標を達成しており、競争力のある価格設定と迅速なアフターサービスを可能にしています。

最も高い成長を示すエンドユーザーセグメントはどれですか?

外来手術件数の増加と独立した画像診断クリニックの拡大に支えられ、外来外科センターがCAGR 7.83%でリードしています。

最終更新日: