ポルトガル中古車市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

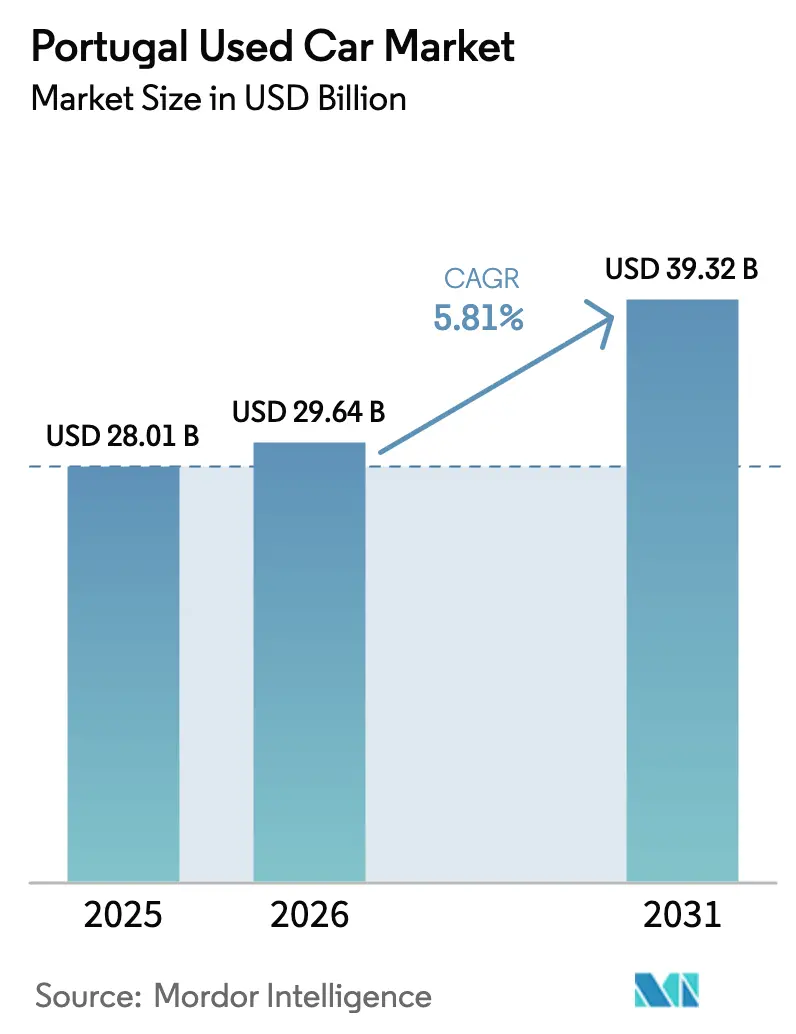

| 基準年の市場規模 (2025) | 28.01 十億米ドル |

| 市場規模 (2026) | 29.64 十億米ドル |

| 市場規模 (2031) | 39.32 十億米ドル |

| 成長率 (2026 - 2031) | 5.81% CAGR |

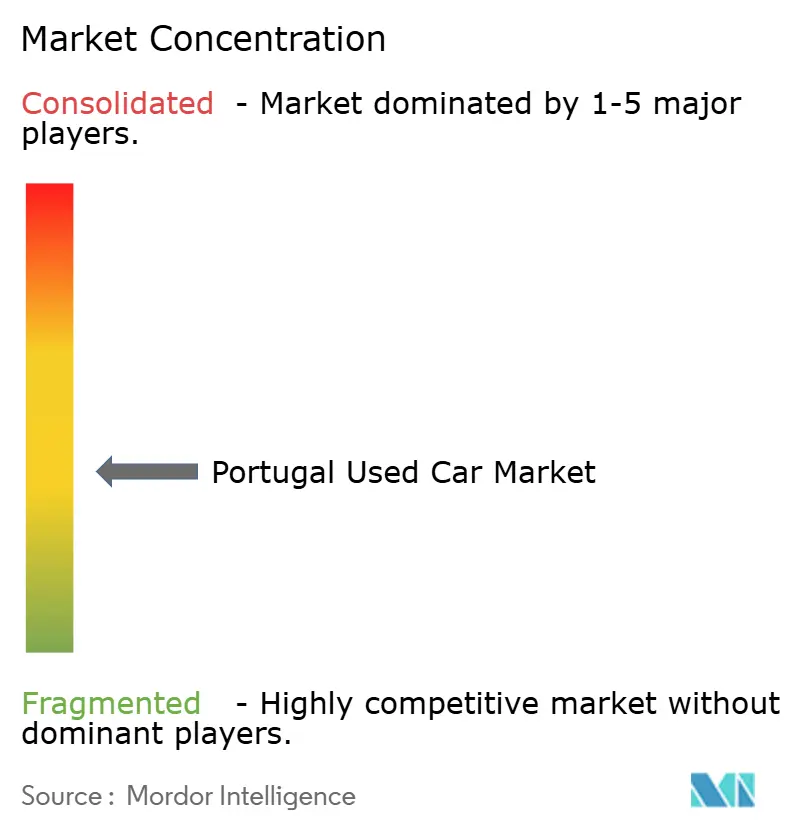

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポルトガル中古車市場分析

2026年のポルトガル中古車市場規模は297億4,000万米ドルと推定され、2025年の280億1,000万米ドルから成長しており、2031年には393億2,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率5.81%で成長します。新車と中古車の価格差の拡大、低走行距離の北欧産電気自動車の安定した流入、およびパンデミック延期後に返却される高品質なリース満了車の急増が、強い需要を牽引しています。政府のインセンティブがバッテリー電気自動車の普及を促進する一方、デジタル分類広告が在庫の発見と価格の透明性を加速させています。リスボンが全国販売をリードしていますが、オンライン販売チャネルが実店舗の約2倍の速さで成長することで、ディーラーの経済構造を再編しています。非組織型ベンダーが優勢であるため市場の断片化が続いていますが、組織型プレーヤーは規模の経済、オムニチャネルモデル、および資金調達パートナーシップを活用して、ポルトガル中古車市場でのシェア獲得を進めています[1]「2025年1月乗用車新規登録台数」、欧州委員会、ec.europa.eu。

主要レポートのポイント

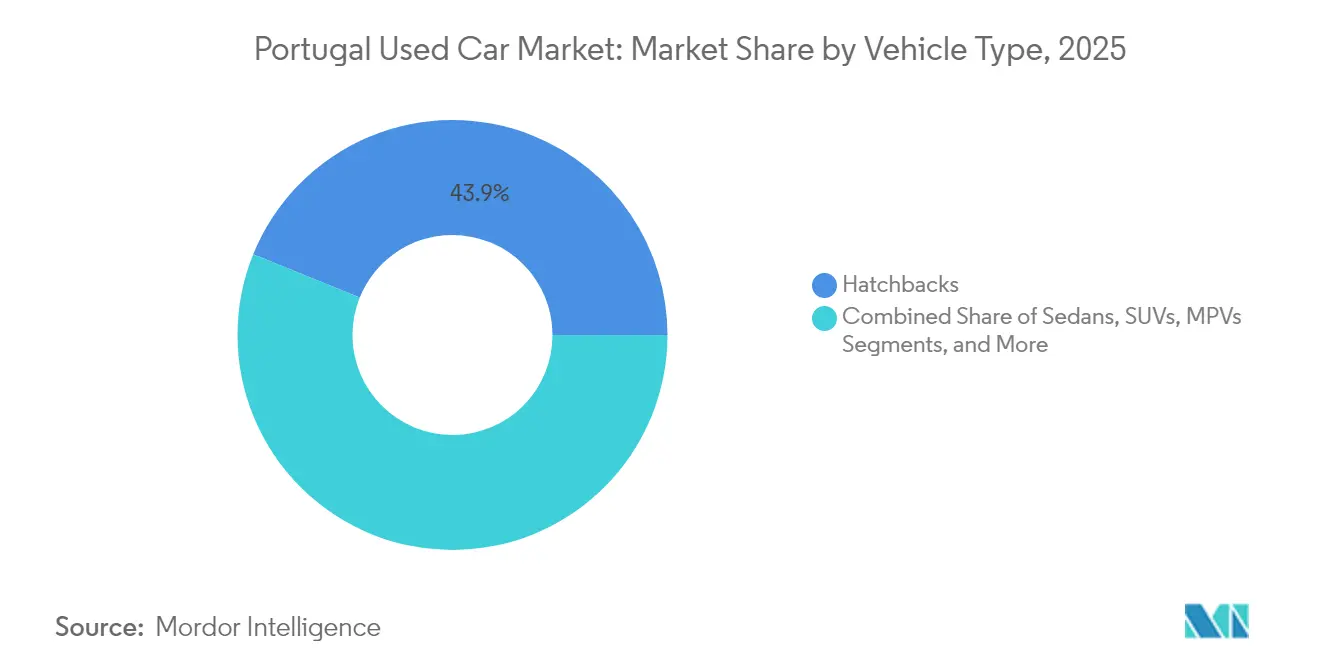

- 車両タイプ別では、ハッチバックが2025年にポルトガル中古車市場の収益シェア43.88%をリードし、SUVは2031年までに年平均成長率8.02%で拡大する見込みです。

- 販売チャネル別では、オフラインのOEMフランチャイズディーラーが2025年にポルトガル中古車市場規模の58.85%を占め、一方でオンライン販売チャネルは2031年にかけて最高の年平均成長率9.42%を記録する見込みです。

- ベンダータイプ別では、非組織型ベンダーが2025年にポルトガル中古車市場シェアの56.53%を支配し、組織型ベンダーは年平均成長率6.93%で拡大しています。

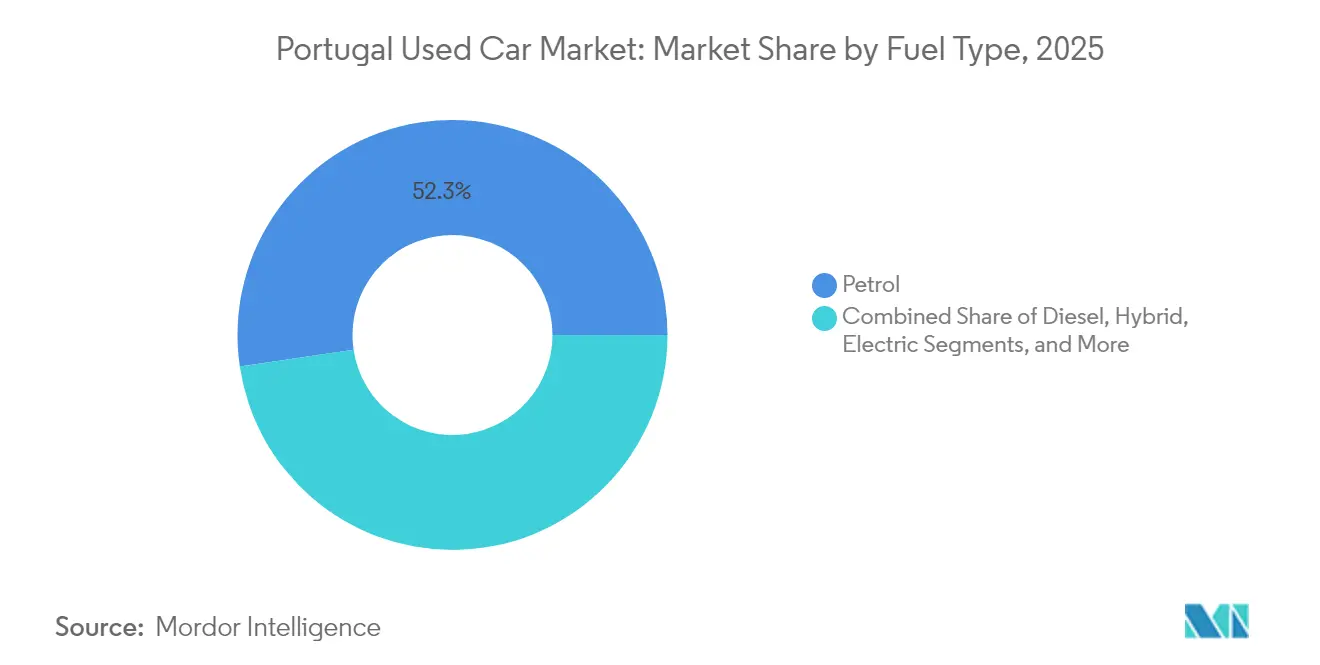

- 燃料タイプ別では、ガソリン車が2025年にポルトガル中古車市場規模の52.34%を占め、バッテリー電気自動車は年平均成長率10.21%で増加しています。

- 車両年式別では、3〜5年の区分が2025年にポルトガル中古車市場の39.87%のシェアを保持し、リース返却車の増加により0〜2年の区分が最速の年平均成長率8.63%を示しています。

- 価格帯別では、5,000〜9,999米ドルの区分が2025年の取引の33.12%を占め、20,000〜29,999米ドルの区分が年平均成長率8.11%で最も急速に拡大しています。

- 取引タイプ別では、一括払い取引が2025年のポルトガル中古車市場シェアで55.27%を占めて優勢であり、ローン取引は年平均成長率8.79%で成長しています。

- 地域別では、リスボン・ヴァーレ・ド・テージョがポルトガル中古車市場シェアの37.88%を2025年に獲得し、同地域は2031年にかけて年平均成長率7.51%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ポルトガル中古車市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への(〜)影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフレによる価格差の拡大(新車対中古車) | +1.2% | 全国的、リスボン・ヴァーレ・ド・テージョおよびノルテに顕著な影響 | 短期(2年以内) |

| コロナ禍後のリースフリート更新による高品質在庫の放出 | +1.1% | 全国的、リスボン・ヴァーレ・ド・テージョおよびノルテに集中 | 短期(2年以内) |

| デジタル分類広告および電子商取引の全国的普及 | +0.8% | 全国的、リスボン、ポルト、ブラガで早期の恩恵 | 中期(2〜4年) |

| 低走行距離の北欧産バッテリー電気自動車輸入の流入 | +0.7% | 全国的、リスボンおよびポルトに処理拠点 | 中期(2〜4年) |

| 8年未満のバッテリー電気自動車に対する購入税還付 | +0.5% | 全国的、都市部のリスボンおよびポルトで高い普及率 | 中期(2〜4年) |

| モバイル購入前検査サービスの成長 | +0.4% | 全国的、大都市圏での早期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフレによる価格差の拡大(新車対中古車)

工場コストの上昇とEUの規制強化により新車の平均価格が上昇した一方、中古車の価格上昇は遅れをとりました。2025年には、ポルトガルの平均的な労働者が一般的な中古車を購入するために22.4ヶ月分の賃金が必要であるのに対し、ルーマニアでは15.4ヶ月分です。この不均等な上昇は、購入者の74%が価格を決定要因として挙げていることから、ポルトガル中古車市場の価値提案を強化しています[2]「2025年ISV税制改革の解説」、eCarsTrade、ecarstrade.com。ディーラーはより大きな調達プールを活用して粗利益率を拡大し、長期的な国内保有サイクルによる在庫不足を補っています。

デジタル分類広告および電子商取引の全国的普及

消費者が透明な価格設定、360度画像、および自宅でのテストドライブを求めてオンラインに移行するにつれ、オンラインチャネルの成長率は9.84%に達しています。Cox Automotiveは2024年にKelley Blue Bookのオークション価値ダッシュボードを導入し、ポルトガル中古車産業全体でのプロフェッショナルな価格設定規律を加速させました。政府ポータルでは、現在27ユーロ(現地での30ユーロから引き下げ)でダウンロード可能な車検履歴を提供しており、書類手続きの煩雑さを解消しています。モバイル購入前検査スタートアップがACP/DEKRAと提携して販売者の自宅で車両を認定し、購入者の信頼を高め、主要都市圏を超えた流動性を促進しています。

コロナ禍後のリースフリート更新による高品質在庫の放出

リース残高は2024年に30億ユーロを超え、延期された更新サイクルが2025年に解消されつつあります[3]「ポルトガルのリースおよびファクタリング2024」、ポルトガルリース協会、alf.pt。リース満了車は完全なメンテナンス記録、テレマティクス履歴、および比較的低い走行距離を伴って市場に出回り、ポルトガル中古車市場でプレミアム在庫となっています。組織型ベンダーはリース会社との優先的な関係を活用し、オークション前に車両を取得してメーカー保証延長をバンドルしています。安定した返却ペースは、プロフェッショナルなディーラーにとって予測可能な広告費と円滑な在庫回転をサポートしています。

低走行距離の北欧産バッテリー電気自動車輸入の流入

中古バッテリー電気自動車の輸入は、スカンジナビアのリース満了を背景に、2025年1月に前年比80.1%増の1,666台に急増しました。ポルトガルの62,500ユーロ未満の電気自動車に対するISVおよびIUCの完全免除により、これらの輸入車はコスト面で有利であり、特に2025年の規制変更が中古輸入車に対するISVペナルティを廃止した後は顕著です(ecarstrade.com)。この流入によりテスラ、BMW、BYDが登録台数上位を占めるなど電気自動車の選択肢が広がり、バッテリー電気自動車の新車シェアを22.5%に押し上げ、将来の中古電気自動車供給の基盤を形成しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への(〜)影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長期保有サイクルによる国内供給の制限 | -0.9% | 全国的、農村部のアレンテージョおよびアルガルヴェに顕著な影響 | 長期(4年以上) |

| 高い資金調達コスト | -0.6% | 全国的、低所得地域に不均衡な影響 | 中期(2〜4年) |

| ディーラーマージンへの23%付加価値税 | -0.4% | 全国的、すべての組織型ディーラーに影響 | 長期(4年以上) |

| 走行距離計の不正に関する懸念 | -0.3% | 全国的、非組織型セグメントへの影響が大きい | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

長期保有サイクルによる国内供給の制限

ポルトガルの平均的な世帯は12年以上にわたって車を保有しており、需要の高い3〜5年落ちの車両の流通が抑制されています。ディーラーは輸入活動を強化することで対応していますが、物流および認証書類の手続きがマージンを圧迫し、在庫日数を長引かせています。長期保有サイクルは残存価値を維持する一方で、在庫の選択肢を減少させ、ポルトガル中古車市場における保証やアクセサリーのクロスセルの可能性を損なっています。

高い資金調達コスト

中古車ローンの実質年率は2025年第3四半期に14.2%まで上昇し、購買力を低下させ、現金購入への文化的な傾向を強化しています。一括払い取引が55.87%のシェアを占め、高額なSUVおよび電気自動車セグメントの販売量の成長を制限しています。それでも、貸し手がリスクベースの価格設定を試験導入し、フィンテック企業が数分で審査を効率化するにつれ、ローン取引は年間9.25%成長しています。欧州中央銀行の政策金利が緩和されれば、特に既に税制優遇を享受しているプレミアム電気自動車輸入車において、潜在的な需要が解放される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:SUVがプレミアムシフトを牽引

ハッチバックは2025年の取引の43.88%を占め、都市中心部に適したコンパクトで取り回しやすい選択肢としてポルトガル中古車市場を支えています。しかし、消費者が高い着座位置、ファミリー向けの実用性、およびプレミアムトリムの威信を好むにつれ、SUVは年平均成長率8.02%の軌道に乗っています。この急増は、先進運転支援パッケージおよびプラグインバリアントが二次流通チャネルに浸透しつつある大陸全体の動向と一致しています。ディーラーはSUVがハッチバックより平均12%高い粗利益率をもたらすと指摘しており、回転の遅さを相殺しています。テスラ モデルYなどの電気SUVは20,000〜29,999米ドルの高価値区分を牽引し、組織型プレーヤーのシェア拡大を増幅させています。

リース契約からの法人SUVの流入は在庫のボトルネックを解消しながら車種の多様性を広げています。以前はセダンを好んでいた購入者が中古クロスオーバーに乗り換え、追加需要ではなく代替需要を生み出しています。ガソリン駆動のSUVはディーゼル依存を軽減し、増加するバッテリー電気自動車の選択肢は環境インセンティブを満たしています。ディーラーは予測分析を活用して人気の色やトリムを在庫し、ダイナミックなポルトガル中古車市場での販売サイクルを短縮しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

販売チャネル別:デジタル変革が加速

オフラインのOEMフランチャイズディーラーは、信頼されるサービス拠点とバンドル保証により、2025年にポルトガル中古車市場規模の58.85%を維持しました。しかし、年平均成長率9.42%を記録するオンライン販売チャネルは、発見から資金調達承認までの購買プロセスを変革しました。スマートフォンにより24時間の出品が可能となり、VR内装ツアーとリアルタイム査定が購入までの時間を短縮しています。ウェブベースのエスクローが詐欺リスクを低減し、地域をまたいだ購入者を地方の販売拠点にある特定の在庫へと誘導しています。

フランチャイズグループは、購入者がオンラインで在庫を確認し店舗で書類手続きを完了できるオムニチャネルポータルで対抗しています。分類広告アグリゲーターはプレミアム掲載とデータ分析を収益化し、広告技術の予算を持たない独立系ディーラーにリードを販売しています。最終的には、置き換えではなく融合がポルトガル中古車市場を定義しており、実店舗とオンラインのハイブリッドが利便性、信頼性、およびアフターセールスの接点を最適化しています。

ベンダータイプ別:プロフェッショナル化が勢いを増す

非組織型ベンダーは2025年にポルトガル中古車市場シェアの56.53%を支配しており、これは従来の路地裏ディーラーや個人転売業者の存在を反映しています。しかし、組織型ネットワークは銀行パートナーシップ、認定検査プログラム、およびフリートオークションからのスケーラブルな調達に支えられ、年間6.93%成長しています。Santogalのようなコンソリデーターはブランドに沿った小売子会社を買収し、OEMファイナンスおよびパーツ契約を確保してアフターセールス収益を向上させています。

デジタル化により広告の正確性、GDPR、および税務申告に関するコンプライアンスの基準が引き上げられ、バックオフィスシステムを持たない小規模事業者が圧迫されています。プレミアム志向の組織型ディーラーは多項目点検、無料メンテナンス、および柔軟な返品期間を売りにし、中古車の信頼性に対する消費者の認識を変えています。バッテリー電気自動車の普及が進むにつれ、組織型プレーヤーが充電設備および高電圧技術者トレーニングに投資できる能力が、ポルトガル中古車市場での優位性を確固たるものにしています。

取引タイプ別:金利逆風にもかかわらずローンが拡大

ポルトガル中古車市場では一括払い取引が依然として55.27%で優勢ですが、ローン普及率の年平均成長率8.79%は、摩擦が緩和されれば需要の弾力性があることを示しています。キャプティブレンダーは実質年率が14%を超えても月々の支払いを抑えるバルーン構造を展開し、オペレーティングリースを模倣しています。フィンテックアグリゲーターはディーラーのウェブサイトに信用審査を組み込み、承認時間を数日から数分に短縮しています。世帯の流動性の限界を考えると、20,000米ドルを超えるSUVおよびバッテリー電気自動車はローンに大きく偏っています。

実質年率の緩和がさらなる上昇余地を解放するでしょう。それまでの間、ディーラーは燃費効率の高いパワートレインによる総所有コスト削減を示す販売スクリプトを洗練させています。バンドルされたサービス契約が残存価値リスクを軽減し、購入者をより高いトリムへと誘導しています。このローンの軌跡は、流動性のイノベーションが在庫流入を補完してポルトガル中古車市場の対応可能な販売量を拡大する方法を示しています。

燃料タイプ別:電動化への移行が加速

ポルトガル中古車市場では、2025年のガソリン車の52.34%のシェアが歴史的な優位性を反映していますが、バッテリー電気自動車は年平均成長率10.21%で急速に拡大しています。62,500ユーロ未満のバッテリー電気自動車に対するISVおよびIUCの免除が初期費用の差を縮小する一方、充電インフラは2023年〜2025年の間に公共充電ポイントを2倍に増やしました。輸入される北欧産バッテリー電気自動車のたびに消費者の選択肢が広がり、航続距離への期待が標準化されています。ガソリンおよびLPG/CNGセグメントは、充電器のない農村部のユーザーや予算重視の購入者にサービスを提供しながら横ばいで推移しています。

組織型ディーラーは電動パワートレインの診断ツールに投資し、二次購入者を安心させるバッテリー健全性証明書によって差別化を図っています。長期的には、政策主導のディーゼル抑制策が残存価値の曲線を変え、よりクリーンな在庫への回転を加速させる可能性があります。現時点では、燃料タイプをまたいだ柔軟性がポルトガル中古車市場において多様化された在庫を通じてディーラーの粗利益を下支えしています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

車両年式別:新車に近いセグメントが拡大

ポルトガル中古車市場では、3〜5年の区分が2025年に39.87%のシェアを維持し、最新のインフォテインメントシステムと残存するメーカー保証により高く評価されています。しかし、リース返却の増加と法人フリートの更新により、0〜2年の新車に近い車両が年間8.63%拡大しています。これらの車両は予測可能なコンディションプロファイルを持ち、より高い価格で取引されることで、ミックスの改善を通じてポルトガル中古車市場規模を押し上げています。

古い年式の区分は、メンテナンスコストの上昇と高NOxディーゼルを敬遠する都市部の低排出ゾーンの逆風に直面しています。ディーラーはダイナミックプライシングを活用して老朽化した在庫を処分する一方、フィンテック主導のマイクロローンが低所得の購入者の購買力の差を埋めるのを支援しています。変化する年式ピラミッドは、海外オークションやレンタカーフリートの処分を含む多様な調達の重要性を強調しています。

価格帯別:プレミアムカテゴリーがシェアを拡大

5,000〜9,999米ドルの取引が依然として33.12%で優勢ですが、裕福な都市部の住民が最新モデルのSUVおよびバッテリー電気自動車に移行するにつれ、20,000〜29,999米ドルの区分が年平均成長率8.11%で急速に拡大しています。税制優遇が運用コストを圧縮し、価格への抵抗感を和らげてグレードアップを促進しています。30,000米ドルを超えるラグジュアリー区分は、アルガルヴェの観光関連需要とリスボンのテクノロジーハブへの外国人流入に支えられ、緩やかに上昇しています。

ディーラーは保険付きローンパッケージを通じてクレジットリスクを管理しながら、1台あたりの高い粗利益を活用しています。中古電気自動車のバッテリー保証は、プレミアムな支出が予測可能なライフタイムコストをもたらすことを購入者に安心させています。この階層化は、所得の上昇と持続可能性への意識がいかに絡み合ってポルトガル中古車市場における消費配分を再形成しているかを示しています。

地域分析

リスボンは2025年のポルトガル中古車市場シェアの37.88%を維持し、スタートアップ、多国籍企業、および政府機関が首都周辺に集積することで、年平均成長率7.51%で全国平均を上回るペースで成長する見込みです。高いデジタルリテラシーと密な充電ネットワークがバッテリー電気自動車の普及を支援し、リスボン港が在庫を多様化する北欧からの輸入フローを促進しています。購入者はプレミアムSUVおよびクロスオーバーに引き寄せられ、平均取引額を押し上げています。

ノルテはポルトの製造業の遺産とスペインとの国境を越えた貿易リンクに支えられ、続いています。輸出志向のサプライヤーがフリートカーの回転を生み出し、組織型ディーラーに安定した在庫を供給しています。セントロの大学拠点と農業地帯のバランスの取れた組み合わせが、燃費効率の高いハッチバックへの予測可能な需要を維持しています。

アルガルヴェはそれぞれ高齢化する人口構成と季節的な観光に対応しています。アレンテージョの人口の少なさと長い保有サイクルは販売量を制限しますが、希少性プレミアムを生み出してディーラーのマージンを支えています。アルガルヴェのレンタカーフリートの処分は毎春コンバーチブルとMPVを市場に投入し、割引された元レンタカーを求める地元の購入者を引き付けています。アゾレス諸島とマデイラ島の島嶼地域は輸送コストに直面していますが、競合が限られているため、島の事業者はポルトガル中古車市場内でより高い価格を設定することができます。

競合状況

ポルトガル中古車市場は依然として断片化しており、断片化のためSantogalがメルセデス・ベンツ リテールを吸収する許可を得たことは、規制当局の容認姿勢を示しています。組織型プレーヤーはブランドに沿ったショールームとマルチメーカーの販売拠点を組み合わせて下取りを獲得する一方、非組織型ディーラーは地域の評判と口コミに依存しています。

デジタルファーストの新規参入者は、自宅への配送、7日間の返品ポリシー、およびAI主導の価格提案による利便性で差別化を図っています。従来のディーラーはオムニチャネル投資とサービス契約で対抗しています。北欧産バッテリー電気自動車輸入専門業者は、小規模ベンダーが苦手とする認証管理とバッテリー診断の分野でニッチを開拓しています。最後に、フィンテックパートナーシップにより、キャプティブレンダーが顧客をオンラインで事前承認し、以前は銀行に奪われていたローン収益を獲得できるようになっています。

第二層の破壊的プレーヤーは、ブロックチェーンによる権原検証と予測メンテナンスアプリに注力してアフターセールスのエンゲージメントを効率化しています。中古電気自動車の保有台数が増加するにつれ、バッテリー健全性分析が競争上の差別化における新たな戦場となっています。ポルトガル中古車市場は、急速なプロフェッショナル化が進むエコシステムでありながら、機動力のある新規参入者にも開かれていることを示しています。

ポルトガル中古車産業のリーダー企業

OOYYO Corp

ALD Automotive

Auto SAPO

BCA.

Guia do Automóvel.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:環境基金がゼロエミッションモビリティインセンティブとして1,300万ユーロを投入し、個人の電気自動車購入者に最大4,000ユーロ、法人の電気自動車購入者に最大6,000ユーロを提供しました。

- 2024年9月:ポルトガル自動車クラブ(ACP)は、政府に対して2025年度国家予算において3つの緊急措置を採用するよう求めました。主要な提案の一つは、廃車となった使用済み車両のスクラップに対して最大6,000ユーロの直接支援です。ACPは、再導入されたスクラップインセンティブが15年以上経過したすべての軽自動車を対象とし、新車または中古の内燃機関車、ハイブリッド車、または電気自動車の購入者に対してより高い恩恵を提供すべきと主張しています。

- 2024年6月:ステランティスは、ポルトガル、イタリア、ドイツ、スペイン、フランス、オランダ、ベルギー、オーストリアなどの欧州諸国における中古車販売のための企業間マーケットプレイス「Spoticar Trade」の開設を発表しました。

ポルトガル中古車市場レポートの調査範囲

ポルトガル中古車市場は、車両タイプ(ハッチバック、セダン、スポーツ・ユーティリティ・ビークル/多目的車)、ベンダータイプ(組織型および非組織型)、燃料タイプ(ガソリン、ディーゼル、電気、その他の燃料タイプ(LPG、CNGなど))、および販売チャネル(オンラインおよびオフライン)別にセグメント化されています。

本レポートは、上記すべてのセグメントについて金額(米ドル)ベースの市場規模と予測を提供します。

| ハッチバック |

| セダン |

| スポーツ・ユーティリティ・ビークル |

| 多目的車 |

| オンライン |

| オフライン OEMフランチャイズディーラー |

| マルチブランド独立系ディーラー |

| 実店舗オークションハウス |

| 組織型 |

| 非組織型 |

| 一括払い |

| ローン |

| ガソリン |

| ディーゼル |

| ハイブリッド |

| 電気 |

| その他 |

| 0〜2年 |

| 3〜5年 |

| 6〜8年 |

| 9〜12年 |

| 12年超 |

| 5,000米ドル未満 |

| 5,000〜9,999米ドル |

| 10,000〜14,999米ドル |

| 15,000〜19,999米ドル |

| 20,000〜29,999米ドル |

| 30,000米ドル超 |

| リスボン |

| セントロ |

| アルガルヴェ |

| ポルトガルその他の地域 |

| 車両タイプ | ハッチバック |

| セダン | |

| スポーツ・ユーティリティ・ビークル | |

| 多目的車 | |

| 販売チャネル | オンライン |

| オフライン OEMフランチャイズディーラー | |

| マルチブランド独立系ディーラー | |

| 実店舗オークションハウス | |

| ベンダータイプ | 組織型 |

| 非組織型 | |

| 取引タイプ | 一括払い |

| ローン | |

| 燃料タイプ | ガソリン |

| ディーゼル | |

| ハイブリッド | |

| 電気 | |

| その他 | |

| 車両年式 | 0〜2年 |

| 3〜5年 | |

| 6〜8年 | |

| 9〜12年 | |

| 12年超 | |

| 価格帯 | 5,000米ドル未満 |

| 5,000〜9,999米ドル | |

| 10,000〜14,999米ドル | |

| 15,000〜19,999米ドル | |

| 20,000〜29,999米ドル | |

| 30,000米ドル超 | |

| 地域 | リスボン |

| セントロ | |

| アルガルヴェ | |

| ポルトガルその他の地域 |

レポートで回答される主要な質問

ポルトガル中古車市場の現在の価値はいくらですか?

ポルトガル中古車市場規模は2026年に297億4,000万米ドルであり、2031年までに393億2,000万米ドルに達する見込みです。

ポルトガルの中古車市場においてバッテリー電気自動車はどのくらいの速さで成長していますか?

中古バッテリー電気自動車は税制免除に支えられ、年平均成長率10.21%で拡大しています。

なぜ資金調達金利が抑制要因と見なされているのですか?

中古車ローンの実質年率は2025年第3四半期に14.2%に達し、月々の支払いを増加させ、特に中間所得層の購入者にとってレバレッジを活用した購入を制限しています。

最も急速に成長している販売チャネルはどれですか?

オンライン販売チャネルは年平均成長率9.42%が見込まれており、オンラインショッピングへの信頼と利便性機能の向上により、従来のディーラーの成長を上回っています。

ポルトガルのオーナーはどのくらいの期間、車両を保有しますか?

保有サイクルは平均12年を超えており、需要の高い3〜5年落ちの車両の国内供給を制限し、より高い輸入量を促しています。

最終更新日: