ポーランド中古車市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

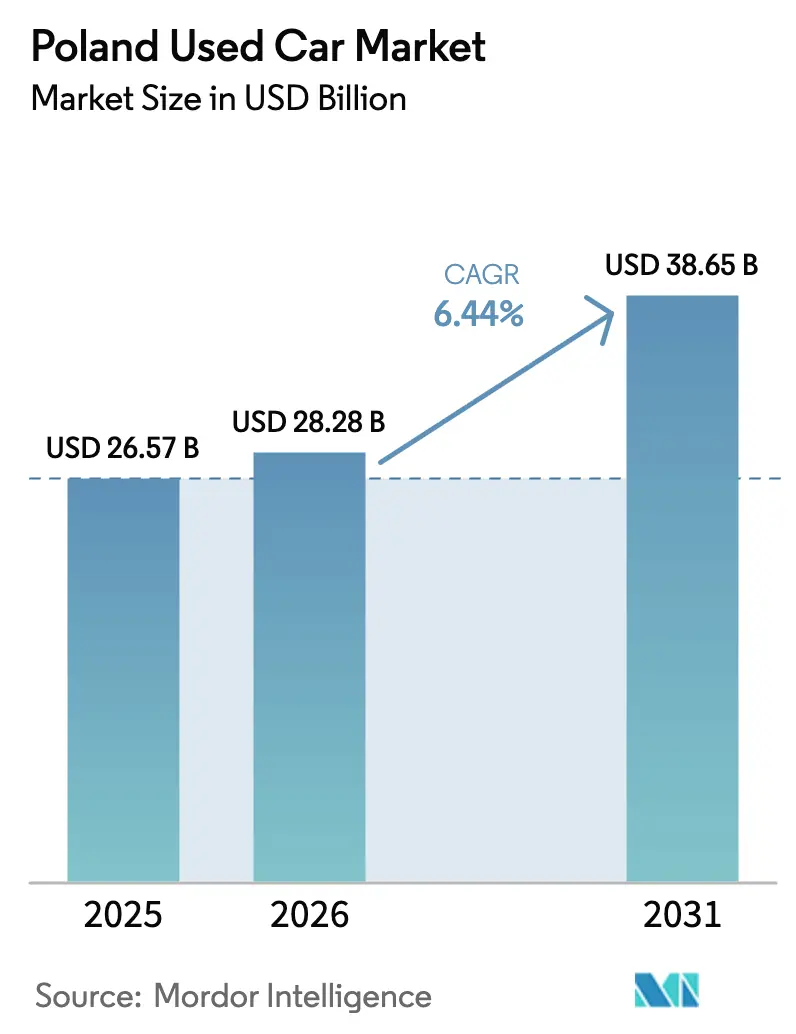

| 基準年の市場規模 (2025) | 26.57 十億米ドル |

| 市場規模 (2026) | 28.28 十億米ドル |

| 市場規模 (2031) | 38.65 十億米ドル |

| 成長率 (2026 - 2031) | 6.44% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポーランド中古車市場分析

ポーランド中古車市場規模は2025年に265億7,000万USDと評価され、2026年の280億2,800万USDから2031年には386億5,000万USDへと、予測期間(2026〜2031年)にCAGR 6.44%で成長する見込みです。旺盛な需要は、ポーランドが中央ヨーロッパ最大の老朽化したEU車両の輸入玄関口としての役割と、着実に拡大する国内消費基盤という二重の役割から生じています。ユーロ7適合コストに起因する新車と中古車の価格差の拡大が消費者を低価格帯へと誘導しており、2024年の中古車中央値はPLN 32,900に留まりました。デジタルチャネルが拡大を後押ししており、プラットフォームが融資および物流機能を組み込む中、オンライン販売はオフライン成長を大幅に上回る伸びを示しています。とりわけOTOMOTO Payに代表される融資革新が手頃な価格を維持し、組織系ディーラーの統合が正規チャネルの信頼性と顧客信任感を高めています[1]The First News、「ユーロ7ラッシュが中古車輸入を押し上げる」、thefirstnews.com。

レポートの主要ポイント

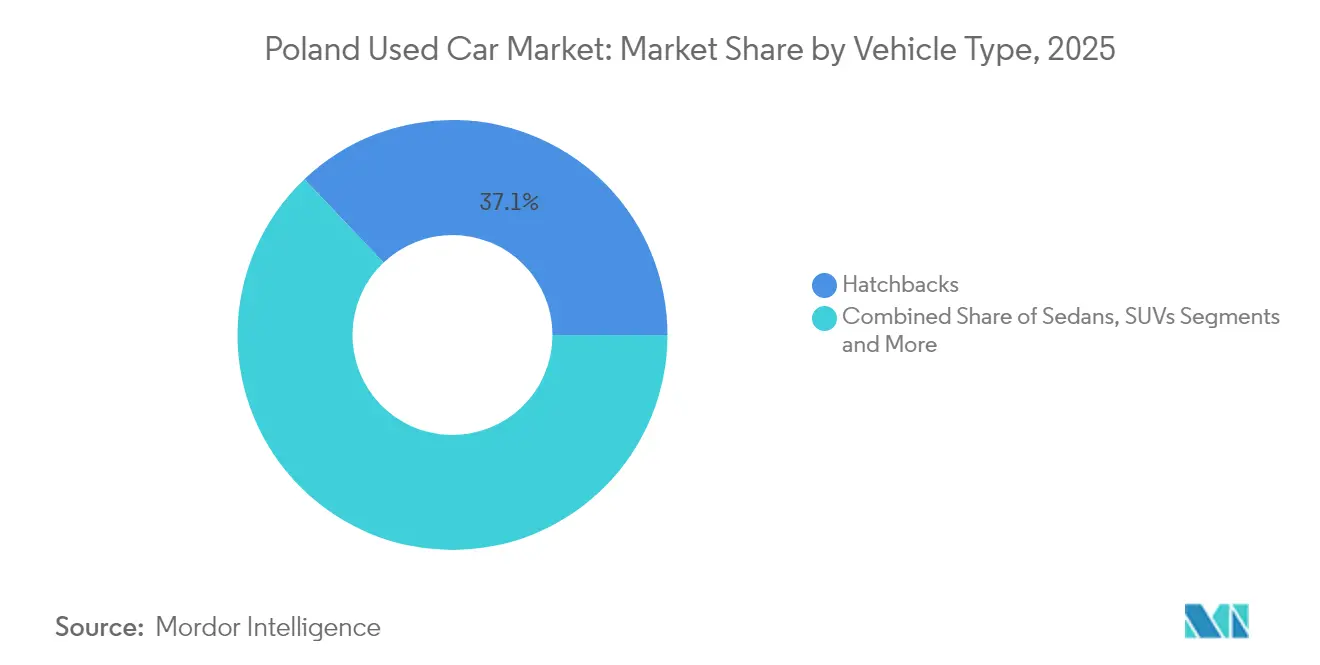

- 車両タイプ別では、ハッチバックが2025年のポーランド中古車市場シェアの37.10%をリードし、SUVが2031年にかけて最速となるCAGR 9.02%を記録する見通しです。

- 販売業者タイプ別では、非組織系チャネルが2025年のポーランド中古車市場シェアの54.60%を占め、組織系ディーラーは2031年にかけてCAGR 8.61%で拡大する見込みです。

- 燃料タイプ別では、ガソリン車が2025年のポーランド中古車市場シェアの63.75%を獲得し、電気自動車が2031年にかけて最高となるCAGR 8.05%を記録する見通しです。

- 車両年式別では、3〜5年の区分が2025年のポーランド中古車市場シェアの47.20%を占め、0〜2年の車両がCAGR 9.01%で成長すると予測されています。

- 価格セグメント別では、5,000〜9,999USDの範囲が2025年のポーランド中古車市場シェアの36.85%をリードし、30,000USD超の車両が最速となるCAGR 8.55%を達成する見込みです。

- 販売チャネル別では、オフライン店舗が2025年のポーランド中古車市場シェアの58.60%を支配しているものの、オンラインチャネルが予測期間においてCAGR 9.03%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ポーランド中古車市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への(〜)影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化したEU車両の輸入急増 | +1.2% | 西部国境地域に集中した全国規模 | 中期(2〜4年) |

| 新車市場との価格差拡大 | +0.8% | 全国規模、都市部で最も顕著 | 短期(2年以内) |

| デジタル中古車プラットフォームの急速な拡大 | +0.6% | 全国規模、ワルシャワ、クラクフ、グダンスクがリード | 中期(2〜4年) |

| 手頃な融資・サブスクリプションモデル | +0.4% | 主要都市での普及率が高い全国規模 | 長期(4年以上) |

| ユーロ7適合前の登録ラッシュによる販売台数増加 | +0.3% | 全国規模、一時的な押し上げ効果 | 短期(2年以内) |

| 中古EVの「補助金裁定」流入 | +0.2% | 富裕層地域に集中した全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

老朽化したEU車両の輸入急増

ドイツ、フランス、ベルギーに隣接するポーランドの地理的位置が、老朽化したEUのフリート車をポーランド中古車市場へと継続的に供給する流れを形成しています。現在登録されているポーランド車のほとんどが製造から20年以上経過しており、これはEU内で最も高い割合です[2]MotoFakty、「Import samochodów używanych 2021」、motofakty.pl。西ヨーロッパの低排出ゾーン(LEZ)がディーゼル車の東方移動を加速させ、供給の深みを強化しています。ユーロ7の期限が迫る中、原産国の売り手が旧式在庫を割引価格で手放し、在庫を豊富に保ちつつ価格競争力を維持しています。この供給ループが国境地域の貿易量を維持し、その後在庫は需要密度が最も高い内陸都市部へと流通していきます。

新車市場との価格差拡大

ユーロ7およびCAFE規制が新車の製造コストと販売価格を押し上げ、消費者をポーランド中古車市場に引き留める価値の乖離を拡大させています。2024年の新車価格上昇は、安定したPLN 32,900という中古車中央値と対照的でした。予算を重視する世帯は、最新の安全装備を備えながらも新車のプレミアム価格を伴わない3〜5年モデルへと向かっています。欧州のクリーンエア(Clean Air for Europe)プログラムのより厳格なCO₂閾値がこの乖離を一層拡大させ、中古車需要のさらなる上昇を示唆しています。価格裁定は、可処分所得がEU平均を下回りながらも、モビリティへの期待が西欧の水準に匹敵する大都市圏の郡部で最も顕著です。

デジタル中古車プラットフォームの急速な拡大

分類広告ポータルは、ポーランド中古車市場のオンラインセグメントを支えるエンドツーエンドのエコシステムへと進化しています。OTOMOTOは2024年6月時点で中古EV掲載件数が4,492件に達し、前年比57%増を記録しました[3]Obserwatorium Alternatywnych Paliw、「Raport rynku EV 2024」、obserwatorium-alternatywnych-paliw.p。OTOMOTO Payを通じた決済・ローン機能の組み込みが取引ステップを簡略化し、購入サイクルを短縮しています。データ豊富な掲載情報が、従来ディーラーの販売コートに有利であった情報の非対称性を解消します。eコマースの慣行に慣れ親しんだ若い世代が、そのデジタルリテラシーを車両購入にも転用し、チャネルシフトを加速させています。主要プラットフォームへの集約が掲載手数料を引き上げる一方でリーチを向上させ、西欧の成熟した分類広告セクターのダイナミクスを反映しています。

手頃な融資・サブスクリプションモデル

2025年の政策金利0.5ポイント引き下げにより割賦費用が低下し、利用資格者層が拡大しました。長期レンタルのフリートは長年にわたり拡大しており、所有よりも利用ベースのアクセスが受け入れられていることを示しています。レンタル大手のサブスクリプション商品は契約終了後に準新車を中古市場へ供給し、在庫の質を更新します。したがって、融資革新はポーランド中古車市場の流動性を支え、マクロ金利の変動に対するバッファーとなっています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への(〜)影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 排出規制ゾーン法制の強化 | -0.7% | ワルシャワを筆頭に主要都市へ拡大する都市部 | 中期(2〜4年) |

| 走行距離計の不正操作と品質の不透明さの継続 | -0.5% | 特に国境を越えた取引に影響する全国規模 | 長期(4年以上) |

| 輸入品に対する物品税引き上げの見通し | -0.3% | 低価格セグメントへの影響が大きい全国規模 | 短期(2年以内) |

| 旧来の内燃機関車におけるE10燃料適合の問題 | -0.2% | 2011年以前に製造された車両に影響する全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

排出規制ゾーン法制の強化

ワルシャワは2024年7月にポーランド初の低排出ゾーン(LEZ)を導入し、高汚染車両を中心部から締め出し、違反者に罰金を科しています。他の自治体も同様の措置を計画しており、輸入品の大部分を占める旧式ディーゼル車の転売流動性が分断されています。規制不適合な在庫は周辺郡へと移動し、残存価値を押し下げています。ディーラーは製造から12年超の在庫への需要を抑制し、供給の幅を縮小しています。この政策は同時に、ユーロ6ガソリン車やハイブリッド車などの規制適合サブセグメントを支持し、ポーランド中古車市場内のフリート構成を微妙に再形成しています。

走行距離計の不正操作と品質の不透明さの継続

走行距離の改ざんは国内取引された中古車の12%に影響し、国境を越えた車両では最大80%の操作率に達し、消費者に年間2億3,500万EURのコストをもたらしています[4]欧州議会、「自動車の走行距離計操作」、europarl.europa.eu。ドイツのプレミアムブランドで最も高い歪曲発生率が見られます。不正行為が買い手の信頼を損ない、デューデリジェンスのサイクルを長引かせ、来歴を保証できる組織系ディーラーへの依存を高めます。EU全体の走行距離データベースに向けた法整備の動きが、非公式業者のコンプライアンスコストを引き上げています。品質の不透明さはこうしてポーランド中古車市場、特に価格に敏感な複数オーナー層のセグメントにおける取引速度を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:SUVが選好のシフトを牽引

SUVコホートはポーランド中古車市場規模に高い一桁台の押し上げをもたらしましたが、ハッチバックが依然として2025年収益の37.10%を供給しています。トヨタ単独で5つの派生モデルを投入するなど、70モデルのSUV発売パイプラインがアフターマーケット在庫を増加させています。より高い着座位置とファミリー向けの実用性に対する関心の高まりが需要を支えています。

消費者がクロスオーバーをアクセスしやすいステータスシンボルとみなす中、SUVの勢いはプレミアムブランドにも浸透しています。セダンがコンパクトクロスオーバーにシェアを譲る一方、MPVは限定的な成長の家族向けニッチに留まっています。法人リース業者のフリート回転の速さから、電気・ハイブリッドSUVバリアントも早期に中古チャネルへと加わっています。その結果、SUVの成長軌道はCAGR 9.02%で拡大しており、2031年以降もポーランド中古車市場の上昇する価値ミックスを強化する見通しです。

販売業者タイプ別:組織系ディーラーが地歩を固める

非組織系業者が2025年の売上高の54.60%を取り扱いましたが、組織系ディーラーはCAGR 8.61%で拡大しています。この前進は、500台を収容可能なAAA AUTOのピャセチノ(Piaseczno)拠点などの規模投資によって可能となっています。保証の提供、認定検査、ならびに一括融資が買い手の信頼を高めています。

デジタル統合により、組織系プレーヤーは非公式な競合他社よりも動的に価格設定を行い、在庫をより速く回転させることができます。フォルクスワーゲン グループ ポルスカ(Volkswagen Group Polska)の約200拠点にわたるネットワークは、技術的なガイダンスを求める新規EVショッパーを惹きつける規模の優位性を際立たせています。走行距離データに関するコンプライアンス要件が厳格化するにつれて、規模の大きいプレーヤーがポーランド中古車市場の掌握をさらに深めていく可能性が高いです。

燃料タイプ別:ガソリン優位の中で電気自動車が台頭

2025年においてガソリン車が63.75%のシェアを占め、これは給油インフラの普及と維持費に対する懸念の低さによるものです。電気自動車はポーランド中古車市場シェアにおいてまだ僅少な割合に留まっているものの、掲載件数の急増に後押しされてCAGR 8.05%が予測されています。

ゼロエミッション購入に向けたPLN 16億の政府奨励策が手頃な価格を高め、フリートリース終了後の準新車BEVを中古流通に乗せています。ディーゼル需要はLEZの厳しい監視のもとで弱体化する一方、E10燃料の適合性への懸念が旧式ガソリン車のオーナーをより新しい在庫へと向かわせています。インフラが成熟するにつれて、電気自動車の普及率は今十年の終わりまでにポーランド中古車市場において意味のあるシェアを獲得する見通しです。

車両年式別:新しい車両がプレミアム成長を牽引

製造後3〜5年の車両が2025年の収益の47.20%を占め、減価償却と最新装備のバランスという理想的な均衡を提供しています。一方、0〜2年モデルは都市部世帯の向上志向と法人フリートのローテーションに後押しされ、最高となるCAGR 9.01%を記録する見込みです。

旧式ディーゼル車に対する規制強化が需要を製造後8年未満の区分へとシフトさせています。製造から12年超の車両はLEZ規制の適用が最小限の農村郡へと移行し、残存価格を下落させています。組織系ディーラーが透明性のある来歴を持つリース終了車を都市部の販売コートへ供給し、ポーランド中古車市場規模を品質カーブの高い方に固定しています。

価格セグメント別:プレミアム層が加速

5,000〜9,999USDの価格帯が2025年の販売台数の36.85%を構成し、国民の可処分所得の水準を反映しています。大都市圏での富の集積が進む中、30,000USD超のプレミアム層はCAGR 8.55%で成長することが期待されています。

中古EVや高級SUVへのアクセス向上が上位層の魅力を広げています。10,000〜29,999USDの中間価格帯はポーランド中古車市場の販売台数の基盤であり続けているものの、予測可能な費用で新しい車両を提供するサブスクリプションモデルからの代替圧力に直面しています。

販売チャネル別:デジタルトランスフォーメーションが加速

オフラインネットワークが2025年に58.60%のシェアを維持しましたが、オンラインプラットフォームはCAGR 9.03%を達成する軌道にあります。大手分類広告サービスは、決済、所有権移転、配送をカバーするフィンテック対応の店舗へと変貌を遂げており、省境を越えた購入の摩擦を縮小しています。

ハイブリッドモデルが主流となっており、消費者はオンラインで車両を絞り込み、対面で契約を締結することで、利便性と実物確認の安心感を融合させています。オークションサイトはディーゼルバンやフリート処分を求める業者バイヤーに対応しています。このオムニチャネルの連続体がポーランド中古車市場をデジタルが仲介する環境として固定化しています。

地理的分析

ワルシャワを核とするマゾフシェ(Mazowieckie)県が、平均以上の可処分所得と国内初のLEZ導入を背景に、売上高の最大シェアを占めています。西部国境郡は輸入の玄関口として機能し、大量のドイツ製在庫を全国に再配送する前に集積しています。

ウッチ(Łódź)地域では2025年第1四半期に新車登録台数が急増し、経済的活力を示しています。これはさらなる下取り車をポーランド中古車市場へ流入させることになるでしょう。ヴロツワフ(Wrocław)の成長するバッテリー製造クラスターは、法人フリートの2〜3年の更新サイクルを踏まえると、将来的な中古BEVの集中を予兆しています。

一方、東部の県は旧式で低価格な在庫に依存しており、デジタル活用においても後れをとっています。しかしながら、スマートフォンの普及が格差を縮小しており、オンラインプラットフォームが農村部の車両を調達して都市部の買い手へと供給することで、全国的な流動性を強化しています。

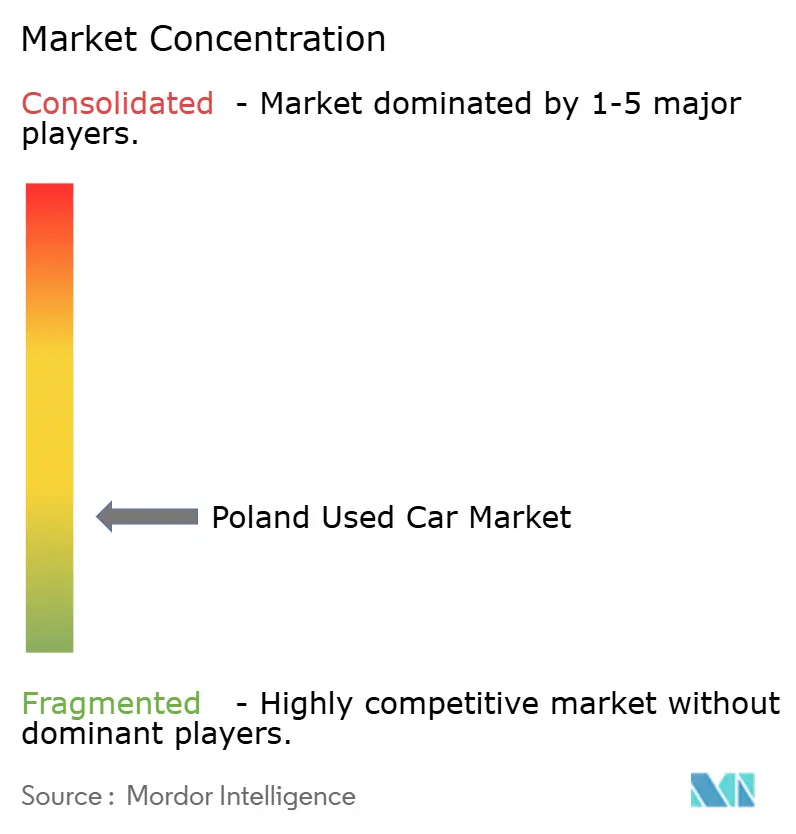

競合状況

ポーランド中古車市場は依然として分散しており、数千の零細ディーラーと増加する規模のプラットフォームが共存しています。AAA AUTOの1,000万EURのイノベーションセンターは、分析主導の小売業への資本的コミットメントを示しています。フォルクスワーゲン グループ ポルスカ(Volkswagen Group Polska)は200店舗以上のネットワークを活用し、認定中古車供給を支配しています。

デジタル新規参入企業は完全なリモート購入ジャーニーを通じて差別化を図り、ショールームの諸経費なしに全国規模のリーチを実現しています。組み込み型融資、物流パートナーシップ、AIを活用した価格設定が、非公式業者では実現できない競争上の堀(モート)を形成しています。

中国メーカーの地域特化型eストアが、ブランド自社の中古車販売チャネルを追加しており、保証対象車両が市場に再流通し始めると既存の掲載に圧力をかける可能性があります。走行距離計の不正操作防止と低排出ゾーン(LEZ)拡大に向けた規制は、コンプライアンスの低い事業者を締め出し、組織化されたプレーヤーへの市場シェア移行を促進するでしょう。

ポーランド中古車産業リーダー企業

AAA AUTO

Emil Frey Polska

ALD Automotive

Otomoto

Plichta Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:フランスの自動車大手ルノー(Renault)がポーランドに初の「リニュー・ファクトリー(Renew Factory)」を開設しました。これは、乗用車・商用車を問わず前所有車を準新車同然の状態に復元することに特化した産業規模の拠点です。

- 2025年1月:オートビスタ(Autovista)は、製造後2年半〜7年の中古車が2024年において減価償却が最も少なかったと報告しました。これは、価値が大幅に下落したより新しい車両の魅力を浮き彫りにしています。さらに、このトレンドは旧式でコストパフォーマンスの高いモデルへの傾向が高まっていることを示しています。

ポーランド中古車市場レポートの調査範囲

中古車とは、以前に1名以上の小売オーナーに所有された前所有車のことです。これらの車両は、さまざまな販売経路、独立系ディーラー、オンライン販売チャネル、その他を通じて販売されています。

ポーランドの中古車市場は、車種、推進方式、予約タイプ、販売業者タイプによって区分されています。車種に基づき、市場はハッチバック、セダン、SUVに区分されています。推進方式に基づき、市場は内燃機関車と電気自動車に区分されています。予約タイプに基づき、市場はオンラインとオフラインに区分されています。販売業者タイプに基づき、市場は組織系と非組織系に区分されています。各セグメントについて、市場規模と予測は金額(USD)ベースで算出されています。

| ハッチバック |

| セダン |

| スポーツ・ユーティリティ・ビークル(SUV) |

| 多目的車(MPV) |

| 組織系 |

| 非組織系 |

| ガソリン |

| ディーゼル |

| ハイブリッド(HEVおよびPHEV) |

| バッテリー電気自動車(BEV) |

| その他 |

| 0〜2年 |

| 3〜5年 |

| 6〜8年 |

| 9〜12年 |

| 12年超 |

| 5,000USD未満 |

| 5,000〜9,999USD |

| 10,000〜14,999USD |

| 15,000〜19,999USD |

| 20,000〜29,999USD |

| 30,000USD超 |

| オンライン |

| オフライン |

| 車両タイプ別 | ハッチバック |

| セダン | |

| スポーツ・ユーティリティ・ビークル(SUV) | |

| 多目的車(MPV) | |

| 販売業者タイプ別 | 組織系 |

| 非組織系 | |

| 燃料タイプ別 | ガソリン |

| ディーゼル | |

| ハイブリッド(HEVおよびPHEV) | |

| バッテリー電気自動車(BEV) | |

| その他 | |

| 車両年式別 | 0〜2年 |

| 3〜5年 | |

| 6〜8年 | |

| 9〜12年 | |

| 12年超 | |

| 価格セグメント別 | 5,000USD未満 |

| 5,000〜9,999USD | |

| 10,000〜14,999USD | |

| 15,000〜19,999USD | |

| 20,000〜29,999USD | |

| 30,000USD超 | |

| 販売チャネル別 | オンライン |

| オフライン |

レポートにおいて回答される主要な質問

2026年のポーランド中古車市場の規模はどのくらいですか?

ポーランド中古車市場は2026年に280億2,800万USDの規模であり、CAGR 6.44%で2031年までに386億5,000万USDに達することが見込まれています。

ポーランドの中古車販売において最も速く成長している車両タイプはどれですか?

SUVは消費者の嗜好がより高い車高モデルへとシフトしていることを反映し、2031年にかけて最速となるCAGR 9.02%を記録する見通しです。

組織系ディーラーはどのくらいのシェアを持っていますか?

組織系ディーラーは売上高の45.40%を支配しており、規模とデジタルプロセスを活用することで2031年にかけてCAGR 8.61%でそのシェアを拡大すると見込まれています。

最も急速に進展している燃料タイプはどれですか?

電気自動車は絶対規模では依然として小さいものの、支援的な奨励策と中古BEV掲載件数の増加に後押しされ、CAGR 8.05%で成長すると予測されています。

市場成長を脅かす規制要因はどのようなものですか?

都市レベルの低排出ゾーン(LEZ)と根強い走行距離計の不正操作が、旧式ディーゼル車の転売を制限し買い手の信頼を損なうことで成長の重荷となっており、CAGR見通しを合計で1.2パーセントポイント下押ししています。

最終更新日: